Нулевая единая упрощенная налоговая декларация - образец заполнения можно найти на нашем сайте. В статье мы приведем условия, при которых допускается сдача в налоговые органы единая упрощенная декларация, а также ответим на часто задаваемые вопросы, связанные с ЕУД.

Что такое единая декларация и когда ее можно сдавать?

ЕУД — это форма отчетности, предназначенная для того, чтобы максимально упростить процесс отчета в ФНС для тех налогоплательщиков, кто не вел деятельность в отчетном периоде. Суть ЕУД в том, что она сдается вместо нулевок по комплексу налогов, по которым налогоплательщик должен отчитаться в рамках применяемого им режима налогообложения.

Сдавать ЕУД могут как предприятия, так и физлица. Для того чтобы заменить нулевки по нескольким налогам на ЕУД, требуется обязательное выполнение таких условий (ст. 80 НК РФ):

- в течение периода, за который формируется ЕУД, должны отсутствовать движения денежных средств у отчитывающегося налогоплательщика — как по банковским счетам, так и по кассе;

- по налогам, которые налогоплательщик уплачивает на применяемом налоговом режиме, должны отсутствовать объекты налогообложения.

Подробнее о том, когда можно сдавать ЕУД, узнайте из материала «Налоговый отчетный период в единой упрощенной декларации» .

Какие налоги заменяет единая декларация?

ЕУД, согласно порядку формирования (утвержден приказом Минфина от 10.07.2007 № 62н), может подаваться вместо расчетов и деклараций, по которым отчетным периодом являются год или квартал. Нельзя подавать ЕУД по тем налогам, отчетность по которым является ежемесячной.

При этом ЕУД не надо подавать по тем налогам, по которым тот, кто отчитывается, не является налогоплательщиком. Алгоритм принятия решения о подаче ЕУД разберем на примере.

ИП зарегистрирован в этом качестве 16.01.2018. Специальный налоговый режим не установлен, то есть ИП на ОСНО. Допустим, что по состоянию на 31.03.2018 ИП соответствовал всем условиям, при которых сдается ЕУД. За 1 квартал 2018 года ИП нужно отчитаться в ФНС по НДС. По всем прочим квартальным налогам отчитываться нет необходимости.

ВАЖНО! Подача ЕУД является правом, а не обязанностью.

То есть ИП может решать — подавать нулевку по НДС или подавать ЕУД. НДС подается только электронно, то есть ИП понадобится либо оформлять сертификат электронной подписи на себя, либо воспользоваться услугами кого-то, кто по доверенности отправит отчетность за него. При этом ЕУД можно сдать в бумажном виде как лично, так и по почте. Наш ИП принял решение сформировать ЕУД и направить почтой в ФНС.

ВАЖНО! Для упрощенной налоговой декларации нулевой сроки сдачи — до 20-го числа месяца, следующего за завершившимся отчетным периодом. То есть срок сдачи ЕУД может расходиться со сроком сдачи того налога (налогов), который в нее включен.

Еще о том, вместо каких деклараций и расчетов можно сдавать ЕУД, смотрите в статье «Что заменяет единая упрощенная налоговая декларация?» .

ОБРАТИТЕ ВНИМАНИЕ! Взносы на обязательное страхование работников (ПФР, ФСС, ФОМС) не рассматриваются как налоги. Даже несмотря на то, что теперь их администрированием занимается ФНС. Поэтому в ЕУД сведения по взносам не включаются. По ним, при отсутствии зарплаты, следует сдавать нулевой расчет в ФНС и 4-ФСС по травматизму в соцстрах.

Может ли единая упрощенная декларация быть не нулевой

ЕУД не может быть не нулевой. Это следует как из смысла данного вида отчетности, так и из формы декларации. В ней не предусмотрены графы, куда можно было бы внести числовые данные.

ЕУД — это подтверждение отсутствия объекта налогообложения. Для примера рассмотрим различные мнения о возможности подачи ЕУД при ЕНВД. Минфин считает, что нулевая декларация на ЕНВД формироваться не может, т. к. при нахождении на данном спецрежиме налог исчисляется из базовой доходности и физических показателей. То есть, даже если по факту деятельность не велась, но физический показатель присутствовал (например, арендованное помещение магазина), — декларация по ЕНВД все равно не будет нулевой (письмо от 15.04.2014 № 03-11-09/17087).

Минфину возражают суды. Например, Арбитраж Западно-Сибирского округа в постановлении от 17.08.2016 № Ф04-3635/2016 резюмировал, что если в периоде отсутствовал физический показатель (например, до начала периода был расторгнут договор аренды магазина), то налогоплательщик вправе сдать нулевку по ЕНВД.

Разберемся, что же это будет за нулевка? Декларация по ЕНВД, в которой к уплате ноль, или ЕУД? По сути, в этой гипотетической ЕНВД-декларации должны быть указаны:

- физический показатель;

- базовая доходность;

- коэффициенты (К1 и К2);

- налоговая ставка.

Все это числовые значения. Просто физпоказатель в случае его выбытия будет равен 0. В итоге налога к уплате не получится. Но вот с точки зрения правильного заполнения отчета «впихнуть» числовые значения в ЕУД не удастся.

То есть сдать ЕУД вместо декларации по ЕНВД нельзя. Просто потому, что порядок исчисления налога предусматривает наличие в декларации числовых значений, отличных от нуля.

ОБРАТИТЕ ВНИМАНИЕ! Похожее правило действует и при выборе, что сдавать для НДС. Если в периоде были не облагаемые НДС обороты, которые должны быть зафиксированы в декларации по НДС, можно сдавать только декларацию по НДС. ЕУД в таком случае сдавать нельзя.

ЕУД может заполняться как на бумаге, так и электронно. При формировании на бумаге нужно соблюдать такие требования:

- бланк ЕУД можно заполнить на компьютере и распечатать;

- при заполнении вручную следует пользоваться синей или черной ручкой;

- ЕУД заполняется печатными буквами;

- ошибка исправляется так: зачеркивается неверное значение (одной чертой, чтобы было видно, что зачеркнуто), затем рядом вписывается верное значение и заверяется подписью и печатью (если имеется);

- подчистки и замазки не допускаются.

ЕУД имеет 2 листа. Первый лист заполняют все сдающие эту декларацию. Он содержит:

- реквизиты налогоплательщика и его ИФНС;

- табличную часть, куда вносятся данные о налогах, взамен которых сдается ЕУД;

- также в табличной части нужно вписать по каждому налогу номер главы НК РФ, которой данный налог регламентирован.

ВАЖНО! В таблицу на листе 1 ЕУД помещается только 4 налога одновременно. В ситуации, когда отчетных налогов вдруг оказалось больше, нужно заполнять второй лист 1 ЕУД.

Лист 2 ЕУД предназначен для отражения дополнительных данных о физлице — не ИП. ИП и предприятия ее не формируют.

Нюансы и образец заполнения единой декларации

Формирование ЕУД имеет пару важных нюансов:

- Код налогового периода. Указывается в реквизитах декларации:

- 3 — если налоговый период по налогу — квартал (пример — НДС);

- 3, 6, 9, 0 — соответствуют 1-му кварталу, полугодию, 9 месяцам и полному году для тех налогов, по которым налоговый период — год, а отчетный — квартал и отчетность формируется нарастающим итогом по году (пример — налог на прибыль).

- Номер квартала для квартальных налогов. Указывается в табличной части декларации в графе 4.

ВАЖНО! Год в табличной части в графе 4 никак не помечается.

Скачать бланк и посмотреть образец ЕУД можно на нашем сайте: «Единая упрощенная налоговая декларация — образец 2018 года» .

Итоги

ЕУД можно сдать при соблюдении ряда условий. Декларация может заменять собой те налоги, по которым отчетный период — квартал или год. ЕУД не может быть не нулевой. Порядок формирования ЕУД достаточно прост, однако имеет несколько нюансов, которые следует соблюсти. Взять бланк ЕУД, ознакомиться с образцом его заполнения, а также больше узнать о нюансах формирования и подачи декларации можно на нашем сайте.

Необходима ли в 2018 году нулевая декларация по УСН за 2017 год для ИП? Где скачать бланк в Excel? Как выглядит образец заполнения нулевой декларации для ИП с объектом «доходы»? Ответим на вопросы и приведем примеры заполнения (они доступны для скачивания)

Нужно ли сдавать нулевую декларацию за 2017 год?

Если в 2017 году ИП не вел бизнес и не имел никаких операций по счетам, то это не освобождает его от необходимости заполнения и сдачи нулевого бланка декларации по УСН за 2017 года. Скачав такую декларацию, налоговики просто поймут, что никаких доходов в 2017 году не было. То есть, ИП, можно сказать, заявляет о нулевой деятельности в 2017 году.

Срок сдачи нулевой декларации по «упрощенке» для ИП

По общему правилу, срок подачи ИП декларации УСН за 2017 год – не позже 30 апреля года, который идёт за минувшим налоговым периодом. То есть, формально нужно успеть до 30 апреля 2018 года включительно. Это будет понедельник, однако официальный нерабочий день.

Для налоговой декларации ИП на УСН сроки сдачи практически всегда попадают вместе с первыми майскими праздниками. Такая же ситуация и в 2018 году. Поэтому крайний срок сдачи налоговой декларации УСН для ИП за 2017 год в силу п. 7 ст. 6.1 НК РФ переходит на 03 мая – четверг. Это будет первый рабочий день после удлинённых майских выходных. Подробнее см. « ». Не позднее этого для ИП нужно сдать в ИФНС бланк нулевой декларации за 2017 год.

ВЫВОД

Даже если предприниматель на УСН с объектом налогообложения «доходы» не получал никаких доходов в 2017 г., то он должен представить в свою ИФНС нулевую декларацию по УСН не позднее 3 мая 2018 года.

А если ИП пропустит строк сдачи нулевой декларации за 2017 год?

За представление нулевой декларации по УСН за 2017 год с нарушением срока грозит штраф 1000 руб. (п. 1 ст. 119 НК РФ). Но размер штрафа можно попытаться снизить при наличии смягчающих обстоятельств, например при незначительной просрочке представления (п. 1 ст. 12 НК РФ, п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Для этого вместе с декларацией по УСН представьте в ИФНС письмо с просьбой снизить сумму штрафа и указанием смягчающих обстоятельств.

За нарушение сроков сдачи налоговых деклараций предусмотрена не только налоговая, но и административная ответственность. По заявлению налоговой инспекции могут вынести предупреждение или оштрафовать руководителя или главного бухгалтера организации на сумму от 300 до 500 руб. за каждую несвоевременно сданную декларацию (ст. 15.5, абз. 4 ч. 3 ст. 23.1КоАП).

За опоздание с подачей декларации по УСН инспекция вправе заблокировать банковские счета организации или ИП на УСН. Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76, п. 6 ст. 6.1 НК). На ИП правила о блокировке счетов распространяются в полной мере за несдачу декларации по УСН за 2017 год.

Как заполнять нулевую декларацию: состав

Заполните титульный лист, указав в нем все необходимые данные. При сдаче бумажной декларации в остальных разделах Декларации укажите ИНН, КПП и номера страницы.

А во всех иных ячейках строк поставьте прочерки (п. 2.4 Раздела II Порядка заполнения декларации), кроме:

- ОКТМО;

- ставки налога на УСН (6 или 15 %).

Состав нулевой декларации по УСН для ИП выглядит так.

Упрощённая система налогообложения является специальным режимом, заменяющим несколько налогов (НДФЛ, НДС, имущественный налог) одним платежом. Для применения необходимо написать заявление о переходе (если при регистрации ИП не уведомит налоговые органы о переходе, автоматически будет применяться ОСНО). Одним из основных требований к ИП на УСН является обязательство регулярно отчитываться по итогам хозяйственной деятельности, исчисляя налогооблагаемую базу от полученной прибыли. Но как быть, если предприниматель не получил положительного результата от бизнеса или вовсе , при этом речь о закрытии ИП не идёт. В подобных ситуациях ИП должен предоставить органам ФНС нулевую отчётность. Как корректно заполнить форму, и какие способы для передачи в ФНС существуют.

Российское законодательство не регламентирует понятие «нулевая декларация ИП», подобное определение используют субъекты предпринимательства для обозначения документа, отражающего результаты деятельности за отчётный налоговый период, в продолжение которого движений по счетам ИП не было. Иными словами, формирования налоговой базы не происходит.

Сдача нулевой отчётности разрешена для ИП:

- При наличии нулевых показателей деятельности (отсутствующие доходы и расходы не позволяют сформировать сумму налога к уплате).

- При снижении суммы налога до нуля (в случаях уменьшения суммы к уплате на сумму расходов).

В первом случае, предполагается что:

- признаки ведения деятельности отсутствуют, как и движение по счетам ИП;

- не оформляются чеки, накладные, счета-фактуры;

- зарплата сотрудникам не начисляется, отсутствуют расходы.

Помимо этих случаев, «нулёвку» может подать бизнесмен, который только что прошёл процедуру регистрации в качестве ИП и ещё не приступил к осуществлению деятельности. Срок подачи декларации «нулёвки» стандартен – ежегодно до 30 апреля. При этом налоговое законодательство не определяет, сколько отчётных периодов предприниматель может предоставлять нулевую декларацию. Поэтому, ИП имеет право подавать «нулёвку» до момента снятия с регистрационного учёта либо появления доходов.

Особенности заполнения декларации связаны с выбранной ИП налогооблагаемой базой по УСН. Так, при расчёте налогового платежа с учётом «чистого» дохода (при вычитании всех расходов) могут возникнуть убытки за истекший год. Однако это не является основанием неуплаты минимального налога: придётся заплатить 1% от дохода. В то же время, субъекты предпринимательства, находящиеся на УСН «доходы» освобождены от уплаты налогов при отсутствии поступлений.

Стоит отметить, что отчётность также зависит от наличия либо отсутствия наёмного персонала.

В случае если ИП является работодателем, помимо ежегодной декларации о полученной прибыли и сведений о среднесписочной численности по состоянию на начало года, каждый квартал необходимо предоставлять отчётность в форме:

- декларации 4-ФСС и РСВ;

- персонифицированного учёта.

Предприниматели на «упрощёнке» без работников освобождаются от предоставления отчётности в Пенсионный Фонд, но обязаны отчислять в ПФР и ФФОМС обязательные фиксированные взносы за себя.

Отсутствие признаков функционирования бизнеса не служит основанием для непредставления отчётности. Подобное нарушение, как и несвоевременная подача, карается штрафом.

Налоговая декларация для ИП упрощёнка 2019 нулевая заполняется согласно установленным правилам, включая те, что являются общепринятыми при формировании отчётности любых форм:

- вносить информацию только посредством печатных заглавных букв (при заполнении вручную) или шрифта Courier New размера 18 (при электронном заполнении);

- суммы должны быть указаны в полном значении (при округлении используются общематематические правила), без копеек;

- для заполнения используются чёрные чернила;

- исправлять ошибки, допускать помарки запрещено;

- для каждой буквы предусмотрена отдельная ячейка;

- пустых ячеек оставлять нельзя, в незаполненные требуется внести прочерки;

- поле для внесения КПП заполняется прочерками;

- если значение суммы нулевое, вносится прочерк;

- нумеруются страницы по сквозному принципу;

- прошивать не требуется.

Предприниматели на УСН «доходы» заполняют разделы 1.1 и 2.1.1- 2.1.2, УСН «доходы минус расходы» – 1.2 и 2.2. Титульный лист заполняют все предприниматели.

Распространённым является вопрос, нужна ли печать на декларации ИП. Предпринимателям разрешено осуществлять деятельности без использования печати, в связи с этим, даже с учётом наличия места печати в декларации, ИП имеет право проставить только подпись.

Правильный шаблон образца декларации содержится на официальном сайте ИФНС www.nalog.ru .

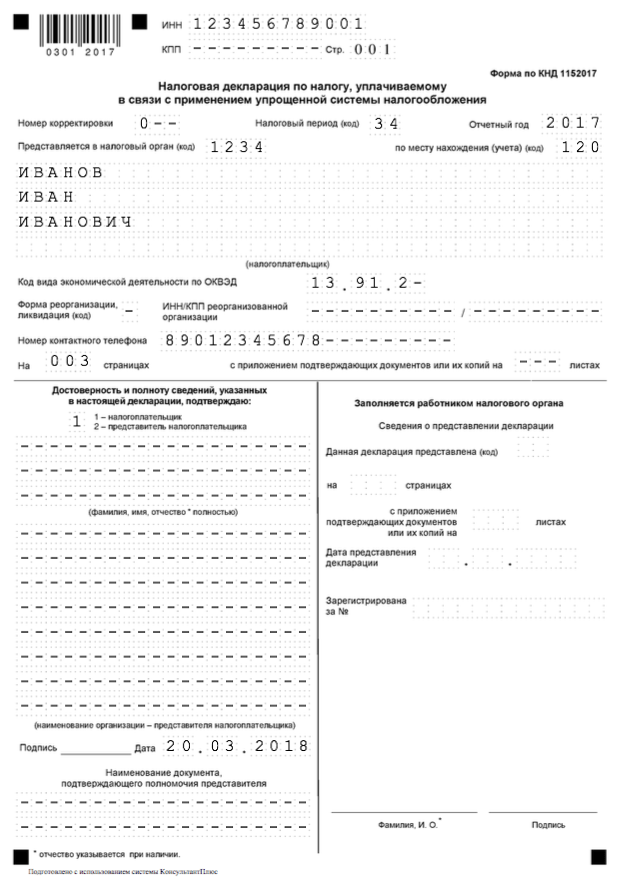

При составлении титульной страницы «нулёвки» необходимо ориентироваться на следующий порядок:

- Поле ИНН – из регистрационных документов ИП.

- Значение номера корректировки может различаться: «0» – при первичной подаче годовой отчётности, «1», «2» – при уточнении данных, т. е. корректировке ранее поданных сведений.

- Для поля «Налоговый период» предусмотрено несколько значений: «34» – год; «50» – при прекращении бизнеса; «95» – смене системы налогообложения; «96» – при ликвидации направления деятельности, в рамках которой применялась «упрощёнка», но при продолжении существования бизнеса.

- Поле отчётный год требует внесения года подачи.

- Код налогового органа указывается в регистрационных документах ИП (также соответствует первым 4-м цифрам ИНН).

- ФИО предпринимателя.

- Код ОКВЭД.

- Телефон для связи.

- Подводится итог количества страниц.

- Проставляются дата и подпись.

ИП на УСН «доходы» заполняют соответствующие форме налогооблагаемой базы разделы на основании следующих правил:

- 1: нумерация «002», ОКТМО (код региона проживания ИП по данным общероссийского классификатора). Каждую клетку строк 020-110 требуется заполнить прочерком. Ниже проставляется подпись и дата;

- 1.1 – нумерация «003», строка 102 имеет два варианта заполнения: «1» – если предприниматель не использовал труд наёмных работников за отчётный год; «2» – если наёмный труд был использован. Строки 110-113, 130-133, 140-143 заполняются прочерками. В строки 120-123 проставляется значение налоговой ставки;

- 1.2 представляет собой рассчитанную сумму торгового сбора, позволяющую уменьшить размер налогового платежа для бизнеса, в отношении которого налоговым законодательством установлен торговый сбор. Состоит из 2-х листов. Прочие строки заполняются прочерками.

Предпринимателям, использующим в качестве налогооблагаемой базы чистый доход (за вычетом всех расходов), необходимо руководствоваться следующими правилами:

- по разделу 1.2: нумерация «002», ОКТМО по принципу, указанному ранее. Ячейки строк 020-110 заполняются прочерками. Внизу также требуется проставить подпись и дату;

- по разделу 2.2: строки 210-253, 270-280 заполняются прочерками, а в строки 260-263 вписывается значение налоговой ставки.

Если ИП не зарабатывает, то есть доходы отсутствуют, этот факт не является основанием для освобождения ИП от уплаты фиксированных взносов за себя и работников в ПФР. Однако раздел 2.1.1 нулевой декларации не приводит их суммы. Это связано с тем, что некорректно отображать размер взносов, превышающих исчисленную сумму налога (нулевого). Налогоплательщики имеют возможность воспользоваться онлайн-сервисом заполнения декларации – программой «Декларация» на сайте ФНС. Чтобы воспользоваться сервисом, необходимо скачать приложение и следовать указаниям на сайте. Предпринимателям останется только распечатать готовый документ.

При электронном способе заполнения нулевой декларации УСН, разрешено распечатать бланк без обрамлений знакомест. Также допускается отсутствие прочерков в незаполненных ячейках.

Помимо указанных способов создания декларации стоит отметить ещё один – при помощи специальных программ и ресурсов, которые в режиме онлайн позволят проверить корректность заполнения.

Предпринимателям доступно несколько способов передачи декларации в ИФНС:

- лично – требуется самостоятельно посетить налоговые органы. Важно предоставить 2 экземпляра декларации, на один из которых специалисты налоговых органов проставят отметку о приёме. Этот экземпляр будет выступать в качестве подтверждения подачи документов;

- через представителя – обязательным является оформление нотариальной доверенности;

- почтой (заказным письмом) – необходимо приложить опись в двух экземплярах, а также квитанцию, дата которой будет служить датой подачи декларации;

- онлайн.

При передаче в бумажно виде органы ИФНС могут потребовать предоставить документы на электронном носителе или напечатать штрих-код, дублирующий информацию из декларации. На вопросе, как сдать нулевую декларацию в налоговую для ИП на УСН через интернет стоит остановиться подробно.

Доступно два варианта:

- при помощи Личного кабинета налогоплательщика – вход осуществляется посредством логина и пароля, нанесённых на регистрационную карту, получение которой возможно в органах ФНС, без привязки к месту проживания. Для выдачи обязательно предъявить паспорт и ИНН. Второй способ доступа – получение электронной подписи, сертификат ключа которой выдаёт удостоверяющий центр, прошедший аккредитацию Минкомсвязи РФ;

- через Портал Госуслуги – важно иметь подтверждённый аккаунт. Передача осуществляется через раздел «Подача налоговой декларации».

Датой подачи является день отправки декларации, а не дата получения её налоговыми органами. Декларация должна быть подписана ЭЦП (электронно-цифровой подписью).

При этом подача декларации для ИП может не состояться, если фискальные органы откажут в приёме.

Причинами могут быть:

- отсутствует электронная подпись;

- неверно выбран орган ФНС;

- ошибки в заполнении;

- отсутствует ФИО плательщика;

- ЭЦП принадлежит не налогоплательщику.

Не стоит игнорировать обязательство сдачи нулевой декларации или нарушать регламентированные сроки. Нарушения караются штрафом в размере 1 тыс. рублей.

Налоговая отчётность предприятий, применяющих упрощённую схему налогообложения, заключается в ежегодной подаче декларации за прошедший отчётный период. Эта обязанность сохраняется и в том случае, если предприниматель за рассматриваемый налоговый год не получил дохода. В таких ситуациях необходимо подать декларацию, которая в бухгалтерской практике получила название «нулевой».

Что такое нулевая декларация?

Нулевая декларация по УСН – это самая обычная декларация для «упрощёнки», подтверждающая, что по результатам деятельности в истёкшем отчётном периоде налоговая база для уплаты налога у организации отсутствует. Как правило, «нулёвка» заполняется предпринимателями, которые в отчётном году фактически не работали (к примеру, фирма недавно зарегистрирована и пока не начала функционировать) либо их деятельность была убыточна.

Если деятельность действительно не велась, то в графах декларации, предназначенных для внесения данных по расчёту налоговой базы и размера налога, проставляются прочерки. Применение налоговой схемы «15 % с доходов за вычетом расходов» предполагает, что показатели в отчётном документе не всегда будут пустыми: в нём могут отражаться расходы, которые в виде убытка переносятся на следующий период.

«Простаивающие» организации, решившие официально прекратить свою деятельность до истечения налогового периода, подают декларацию за неполный год.

Никакой особой формы для предоставления «нулёвки» не предусмотрено: используется та, которая утверждена для всех «упрощенцев» Приказом Минфина РФ № 58 н от 22.06.2009 г. В 2014 году данный приказ действует в редакции 2012 года (от 20 августа). для заполнения нулевой декларации по УСН можно на нашем сайте.

Как заполнить «нулёвку»?

Поскольку в нулевой декларации нет никаких расчётов, её оформление не представляет никаких сложностей.

В форму на первой странице вносится следующая информация:

- ИНН/КПП в соответствии с документами о регистрации ИП или организации;

- в ячейку «номер корректировки» – 0;

- отчётный год, за который предоставляются данные;

- в графу налогового периода – 34 (календарный год) или 50 (в случае реорганизации, закрытия предприятия или смены налогового режима);

- код отделения ИФНС;

- код основной деятельности по ОКВЭД;

- наименование организации или ФИО предпринимателя.

Корректность указанной в декларации информации удостоверяется подписью ИП или директора ООО с указанием фамилии, имени и отчества ответственного лица, датой составления документа и печатью на титульном листе на специально обозначенном для оттиска месте.

На второй странице необходимо указать:

- строка 001 - объект налогообложения (выбрать цифру 1 для доходов, 2 – для доходов за вычетом расходов);

- строка 010 – в поле код ОКАТО с 1 января 2014 года указывается код ОКТМО;

- строка 020 – код бюджетной классификации в зависимости от цифры, проставленной в строке 001 (для 1 – 182 1 05 01011 01 1000 110, для 2 – 182 1 05 01021 01 1000 110).

Остальные ячейки на листе №2 прочёркиваются.

На третьей странице прочерки ставятся везде, кроме строки 201. В ней необходимо указать применяемую предприятием ставку налога. Для объекта налогообложения «доходы» она составляет 6 %, для «доходы минус расходы» – 15 %.

На втором и третьем листах также дублируются ИНН/КПП организации, проставляются дата и подпись представителя фирмы.

Для корректного оформления документов воспользуйтесь нашим .

Подача нулевой декларации

Заполненную декларацию следует передать в территориальный налоговый орган любым из разрешенных способов:

- лично (в 2 экземплярах, один из которых остаётся на руках налогоплательщика с отметкой о сдаче документа);

- в электронном виде посредством интернет-каналов;

- по почте (заказным или ценным письмом с описью вложений и уведомлением о доставке отправления).

Для предоставления «нулёвок» предусматриваются те же сроки, что и для обычных деклараций УСН. Нулевая отчётность ООО должна быть сформирована и сдана в ИФНС до 31 марта, для ИП последняя дата подачи документов – 30 апреля.

Нарушение сроков подачи нулевой декларации наказывается штрафом в размере 1000 рублей. При 10-дневной и более задержке с отчётностью у предприятия может быть «заморожен» расчётный счёт.

Порядок предоставления нулевой отчётности ИП и ООО на УСН в 2015 году пока остался прежним, но необходимо следить за изменениями: в ближайшее время ожидается обновление бланков деклараций. Вероятно, декларации за 2014 год налоговая служба будет принимать уже по новой форме.

Доброго времени суток! Когда я только начинал год назад писать статьи на свой , по первым делом постарался раскрыть все темы по системам налогообложения.

Но недавно ко мне в группу в контакте “ Секреты бизнеса для новичка ” пришел вопрос о нулевой декларации налога УСН и возможно Вы не поверите, но я сам удивился, что упустил данный вопрос из виду.

И дабы наверстать это недоразумение, тема сегодняшней статьи 0 (нулевая) декларация по УСН в 2015-2016 году . Данная тема особенно актуальна на данный момент, так как сейчас как раз идет сдача деклараций УСН за 2015 год.

Что такое нулевая декларация УСН?

Самого понятия нулевой декларации УСН в законодательстве нет . Это выражение можно сказать жаргонное и используют его бухгалтера и иногда налоговики.

Нулевая декларация УСН сдается, в случае если у предпринимателя или организации по какой-нибудь из причин не было дохода и как следствие (так как платится с дохода) размер налога в данном случае равен = 0 (правда есть исключения).

Как выглядит нулевая декларация УСН

Нулевая декларация налогообложения УСН ни что иное, как , только при расчетах, в которой размер налога подлежащего к уплате равен =0.

Когда сдается нулевая декларация УСН

Давайте рассмотрим ситуации, в которых может возникнуть необходимость сдачи нулевой декларации УСН и тут я их разделю для ИП и ООО:

Когда сдается нулевая декларация УСН для ИП

- ИП на УСН Доходы 6% . При отсутствии ведения деятельности и как следствия получения дохода, то есть налоговой базы, с которой должен быть уплачен налог 6%;

- При уменьшении УСН Доходы 6%. В случае если у ИП на УСН Доходы: был небольшой доход и не было работников, то законодательство позволяет ему уменьшать размер налога УСН на 100% выплаченных за себя взносов. В ситуации, когда размер равен или больше размера налога, который необходимо уплатить государству. В данной ситуации ИП сдает нулевую декларацию УСН (это как раз относится к исключениям, ведь доход же был). Стоит сразу отметить, что в случае если есть работники, уменьшать налог УСН можно не более чем 50% от размера налога и ни о какой нулевой декларации не может идти и речи;

- ИП на УСН Доходы минус расходы 15 %. В случае если не велась деятельность, или велась, но не было никаких денежных поступлений, то налоговая база отсутствует и ИП так же сдает нулевую декларацию УСН.

В ситуации, когда ИП на УСН Доходы минус расходы 15% вел деятельность и получал доход, но по итогам года получил убыток и налоговая база тоже равна 0 сдавать нулевую декларацию УСН он не может . Причина этого очень проста, есть так называемый , который платят на УСН15%, размер минимального налога равен 1% от общего оборота предпринимателя за отчетный период.

Когда сдается нулевая декларация УСН для ООО

- ООО на УСН Доходы 6% . Нулевая декларация сдается, в случае если не велась деятельность или деятельность велась, но не было никаких доходов. Как понятно налоговой базы нет и налог естественно платить не с чего;

- ООО на УСН Доходы минус расходы 15%. В случае если у организации не было никакого дохода, то есть поступления денег за отчетный период, то так же сдается нулевая декларация УСН. И тут не будет минимального налога УСН в 1%, так как размер дохода равен 0 и следовательно минимальный налог УСН в этом случае тоже равен 0.

Других ситуаций для организаций сдавать нулевую отчетность по УСН нет. Если рассматривать вариант как у ИП на УСН Доходы 6% (при уменьшении налога на 100% фиксированных взносов), то так как организация изначально имеет работников (директор тоже является работником) уменьшать размер налога можно не более чем на 50% размера самого налога, так что с нулевой декларацией в этом случае облом.

Относительно ситуации ООО УСН Доходы минус расходы 15%, при получении дохода в течении отчетного периода, но по итогам выйдя в убыток платится тот же минимальный размер налога УСН 1%.

Как заполнить нулевую декларацию УСН

Хотел выложить заполненный образец нулевой декларации УСН, готовил его чуть более года назад для своего старого сайта, но случайно поймал вирус, который все документы зашифровал и мне пришлось все заново восстанавливать, но нулевую декларацию УСН пока не готовил.

Из-за этого честно скажу, изначально пытался найти готовый образец заполнения нулевой декларации УСН по сайтам на эту же тематику. Потратил минут 40 и добрался до 100 сайта, захотелось выругаться … ну действительно помойка, а не интернет, когда уже наведут порядок и вычистят этот мусор. В половине сайтов предлагали сделать это за деньги, на 30% была просто клонированная ситуация и я вообще не понял почему поиск мне выдал на запрос “образец заполнения нулевой декларации УСН”, весь этот кошмар. Правда было 20% сайтах где образец заполнения выглядел так: в строке 01 напишите 34 и т.п., ну разве сложно просто заполнить бланк и выложить.

Мне, конечно, не составило бы проблем заполнить образец нулевой УСН и даже он у меня где-то в архивах документов есть.

Но я принял решение написать целую статью “Заполнение нулевой декларации УСН”, где я заполню для всех случаев, которые мной перечислены.

Я понимаю что время не терпит и скоро подойдут к концу сроки которые определены для сдачи деклараций УСН.

Срок сдачи нулевой декларации УСН

Я не открою Америку сказав, что срок сдачи нулевой декларации УСН совпадает со сроками сдачи простых деклараций УСН.

- Для предпринимателей до 30 апреля года следующего за отчетным. Это связано с тем что ИП является физическим лицом и на него распространяются законы для физических лиц, а они сдают отчетности по налогам как раз до 30 апреля;

- Для организаций до 31 марта года следующего за отчетным. Так закреплено в законодательстве.

Способы сдачи нулевой декларации УСН

Способы сдачи нулевой декларации УСН совпадают с обычной декларацией:

- Лично . При себе иметь паспорт;

- Доверенному лицу . Нужна нотариальная доверенность и паспорт лица которому Вы доверяете ее сдачу;

- Через почту . Сдать нулевую декларацию УСН можно отправив почтой на адрес налоговой, обязательно с описью содержимого;

- Через интернет . У нас эта услуга пока не работает, поэтому комментировать тут не могу, как только начнем сдавать отчетность через интернет, сразу напишу статью.

Сдавать нулевую декларацию УСН необходимо:

- Для предпринимателей . В налоговую по месту регистрации ИП;

- Для организаций . В налоговую где ООО проходило регистрацию.

Бланк нулевой декларации УСН

Как я уже говорил до этого, отдельного бланка для сдачи нулевой декларации не существует и заполнять необходимо обычный бланк декларации УСН.

Тут только обязательно смотрите, чтобы бланк декларации был последнего образца.

Скачать бланк для заполнения нулевой декларации УСН для отчетности за 2015 год .

На этом пожалуй все. Ждите в ближайшее время статью, о том , я уже дал задание дизайнеру на подготовку изображения для этой статьи.

В настоящее время многие предприниматели для перехода на УСН, расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию , попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут . Все документы соответствуют действующему законодательству РФ.

Всем удачной сдачи отчетов! Пока!