При проведении данной процедуры оформляется специальный документ.

В данном блоке разберем правила оформления акта списания унифицированной формы ОС-4, обязательно ли пользоваться именно ею.

Бланк относится к первичной документации, детально фиксирующей процесс аннулирования ОС. По информации из акта:

- совершаются записи в ;

- формируются определенные проводки бухгалтерией .

Списывают ОС при документальном доказательстве их непригодности или окончании срока полезного использования.

Директор организации утверждает и дает распоряжение о формировании комиссии, контролирующей процесс и подписывающей соответствующий акт.

Основной причиной снятия с учета объекта ОС выступает его непригодность по различным причинам. К примеру, в организации был пожар, и оборудование оказалось повреждено.

Кто заполняет?

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется .

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется .

Когда подтверждается непригодность ОС к использованию, запускается процесс списания и оформляется соответствующий акт.

Его составлением занимается все также комиссия, проводившая обследование имущества .

В состав должно входить не меньше 3 человек.

Сюда можно включить руководителей различных подразделений и сторонних экспертов.

Документ оформляется только после тщательного осмотра списываемого основного средства. Все члены комиссии должны проставить свои визы на документе.

Если один из них не желает ставить свою подпись, об этом делается специальная запись.

Порядок заполнения

Заполнять акт допускается в произвольном виде или по утвержденной в компании форме. Но, большинство компаний используют унифицированную форму ОС-4.

Такой акт может заполняться на один или несколько объектов сразу.

Основные правила заполнения формы ОС-4:

Верхняя часть бланка включает информацию:

- название компании;

- код формы;

- основания составления бумаги;

- обозначается дата списания;

- Ф.И.О. мат. ответственного лица;

- виза директора и дата подписи.

Основная часть бланка должна состоять из 3 таблиц . Перед каждой из них нужно прописать причину списания объекта.

Допустим: основное средство устарело, неверная эксплуатация оборудования, повреждения в результате аварии и др. Содержание таблиц должно быть следующим:

|

Сведения о состоянии списываемого объекта |

|

|

Характеристика ОС |

|

|

Информация о затратах |

|

Под второй таблицей прописываются выводы членов комиссии о результатах осмотра ОС. Также здесь перечисляются сопроводительные документы и прописывается состав комиссии.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Акт допускается заполнять от руки либо печатать на компьютере (другой печатной технике).

Важно! Подписи членов комиссии и руководителя должны быть «живыми» (оригинальными).

Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета. Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются.

Унифицированный бланк ОС-4 составляется в количестве двух штук . Один из них передается в отдел бухгалтерии. На его основании сотрудник отдела отражает списание и передает на склад для проведения утилизации.

При возникновении необходимости можно делать копии документа.

Примеры причины выбытия объекта ОС

Причины списания основного средства могут быть разнообразны.

Основными причинами выбытия являются:

- основное средство устарело,

- объект подлежал неправильной эксплуатации,

- ОС поврежден в результате аварийных ситуаций, стихийных бедствий или пожара,

- завершено время эксплуатации объекта и при других подобных обстоятельствах.

Что писать в строке «результаты списания»

В строчке о результатах списания обозначается денежное выражение убытка в результате снятия с учета основного средства. Предположим, «убыток равен две тысячи рублей».

Скачать бесплатно бланк и образец в word

Вы можете использовать не официальную форму акта ОС-4, а самостоятельно разработать бланки первичных учетных документов, в том числе для оформления ликвидации основного средства. Документом, который подтвердит ликвидацию основного средства, может выступать, например, акт о списании (ликвидации) объекта основных средств. Документ можно разработать самостоятельно, для заполнения как образец взять унифицированную форму ОС-4. Бланк утвержден постановлением Госкомстата от 21.01.2003 №7.

Решение о ликвидации основных средств необходимо оформить приказом руководителя. Данные о выбытии ОС также необходимо внести в документы, которые оформляются компанией для учета наличия и движения основных средств (например, можно использовать инвентарную карточку учета объекта основных средств по форме № ОС-6). Стоит обратить внимание, что оформление ликвидации автотранспортных средств необходимо проводить иначе, в особом порядке.

Образец заполнения формы ОС-4

В шапке акта ОС-4 заполняется наименование организации, код формы по ОКУД, код по ОКПО. Далее вам необходимо заполнить основание для составления формы n ОС-4, дату списания с бухучета, номер, дату составления документа, фамилию и инициалы материально ответственного лица. После идет подпись руководителя и дата.

Основная часть формы ОС-4 состоит из 3 таблиц. Перед таблицами отдельной строкой необходимо указать причину списания ОС. Для образца перечислим причины списания, которые могут быть указаны в форме ОС-4: актив морально или физически устарел, объект неправильно эксплуатировался, произошла авария, пожар и т.д.

1 таблица «Сведения о состоянии объекта основных средств на дату списания» состоит из 9 столбцов:

- название объекта;

- инвентарный номер;

- заводской номер;

- дата выпуска объекта;

- дата принятия на бухучет;

- срок эксплуатации;

- стоимость объекта на момент принятия на бухучет;

- сумма начисленной амортизации;

- остаточная стоимость.

На оборотной стороне бланка содержится 2 таблица «Краткая характеристика объекта ОС», которая состоит из 7 столбцов:

- название объекта ОС;

- количество;

- наименование драгоценных материалов;

- номенклатурный номер;

- единица измерения;

- количество;

- масса.

Последняя таблица «Сведения о затратах» содержит 14 колонок:

- затраты на демонтаж – вид работы;

- подтверждающий документ, дата, номер;

- сумма, потраченная на демонтаж;

- корреспонденция счетов – дебет;

- корреспонденция счетов – кредит;

- документ, дата, номер;

- наименование материальной ценности (поступило со списания);

- номер;

- единица измерения;

- количество;

- стоимость отдельной единицы;

- стоимость всего;

- и повторно две колонки для корреспонденции счетов: дебит и кредит.

Под таблицей вам необходимо заполнить результаты списания, выручку от реализации, подпись главного бухгалтера.

Прежде, чем скачать бланк ОС-4 и начать заполнять его, внимательно ознакомьтесь с образцом заполнения акта ОС-4. Предварительно изучив образец заполнения ОС-4, вы потратите на заполнение бланка формы меньше времени и не допустите ошибок.

Пример заполнения формы ОС-4 приведен ниже.

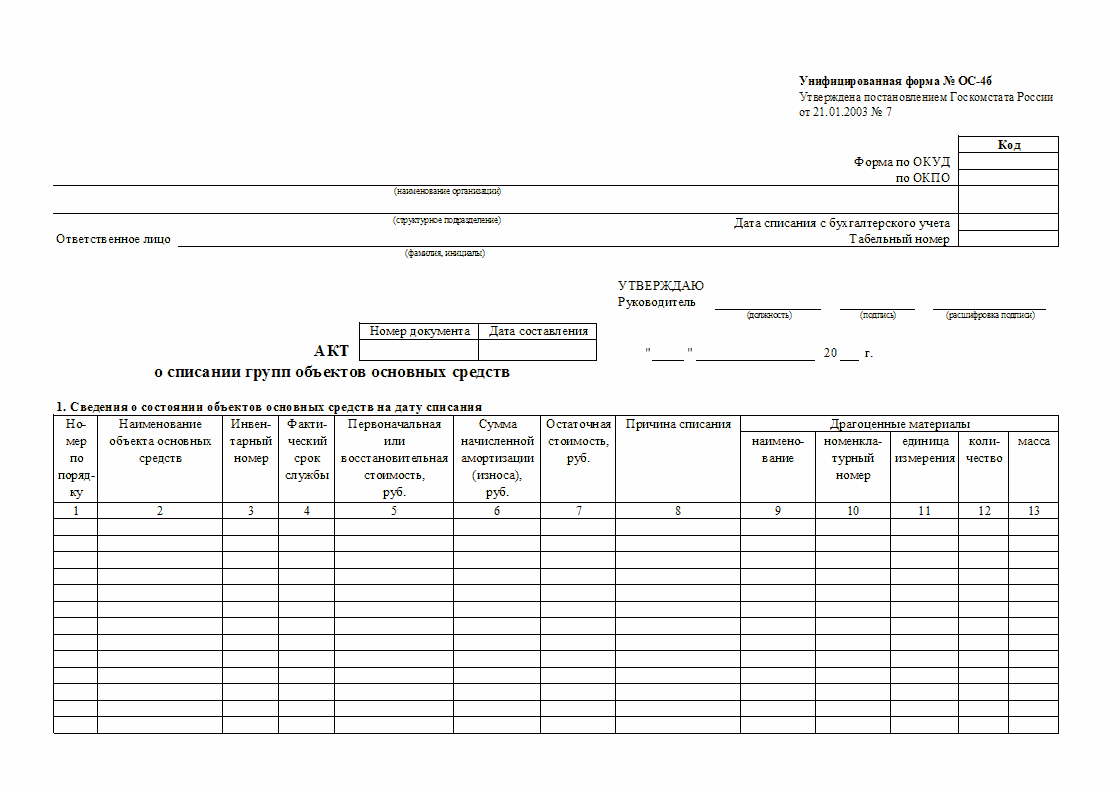

Одним из видов бухгалтерской отчетности является акт списания групп ОС. Его используют в тех случаях, когда требуется списать целую группу материальных средств, относимых к ОС предприятия.

Документ составляется на предприятии в количестве 2 экземпляров, заверены подписями членов комиссии, директора, а затем передается для дальнейшей учетной работы бухгалтеру.

Акт о списании групп объектов основных средств является разновидностью документа, составляемого по форме ОС-4б, и учитываемого бухгалтерией в качестве более непригодных для эксплуатации объектов. Документ применяется наравне с другими актами: по объектам основных средств (форма ОС-4) и по автотранспортным средствам (форма ОС-4а).

Предназначение формы

ОС-4б относится к унифицированным формам, и утверждена Постановлением Госкомстата №7 от 21.01.2003г. Подлежит обязательному использованию при списаниях.

В отличие от ОС-4, данный акт предполагает введение информации о групповых объектах. После составления акта о списании групп объектов основных средств, прежде, чем передать его бухгалтеру, форма должна быть подписана специально созданной комиссией и утверждена директором организации.

Если один экземпляр подлежит передаче в работу бухгалтеру для дальнейшего учета, то второй поступает на хранение ответственному сотруднику, в чьих полномочиях контроль за сохранностью ОС. Сотрудник на основании данного документа может сдать указанные в нем группы на склад, реализовать материальные ценности и металлолом.

Списание производится в ситуации, когда часть ОС юридического лица признана изношенной с точки зрения физических и моральных показателей. Объекты списания не могут быть далее использованы, и их эксплуатация в будущем является экономически нецелесообразной.

Основанием для проведения процедуры списания служит отдельный приказ о ликвидации за подписью руководителя, а также составленный комиссией акт о недопустимости последующего использования указанных ОС в деятельности компании.

Образец акта о списании групп объектов ОС:

С бухгалтерской точки зрения формой ОС-4б подтверждается факт выбытия группы объектов, а также списание указанных ОС с соответствующего счета 01. Подписание акта служит для бухгалтера поводом прекращения начисления сумм по , а также корректировки базы для расчета , начиная с месяца, последующего за процедурой списания.

По результатам списания в организации могут возникнуть материалы, годные для дальнейшего использования в процессе обеспечения деятельности предприятия. Примером служит использование отдельных деталей, которые после списания ОС, признаны годными. При наличии таковых оформляется приход данных комплектующих по предполагаемым ценам. Приемка документируется по форме М-11.

Сведения о произошедшей ликвидации должны быть занесены в инвентарные карточки ОС-6 или отражены в книге ОС-6б (используются организациями, относимыми к категории малого бизнеса).

Правильное заполнение акта о списании групп объектов ОС

Как и любой документ бухгалтерского учета, форма ОС-6б должна быть заполнена согласно утвержденным требованиям к составлению:

- Особое внимание уделяется правильному заполнению сведений о дате списания и присвоенном табельном номере.

- Титульная страница должна содержать информацию о сотруднике, ответственным за ликвидацию, его фамилию и имя.

- Табличная часть формы заполняется сведениями о состоянии интересующих групп ОС к моменту ликвидации. В случае, если списывается какой-либо объект отдельно, заполняется форма ОС-4.

- При указании наименования объектов рекомендуется указывать его особые параметры и отличия.

- Заносится инвентарный номер объекта, срок службы, стоимость (первоначальная или восстановительная).

- После отражения износа в денежном выражении, определяется остаточная стоимость.

В обязательном порядке должна быть упомянута причина списания (в подавляющем большинстве случаев, упоминается износ физических показателей). Если в числе списываемых объектов есть материалы, в которых содержатся драгметаллы, их указывают в отдельной таблице вместе со стоимостью, видом, количественном значении.

На обратной стороне содержится заключения, принятое комиссией. В тексте заключения делают выводы относительно дальнейшей пригодности/непригодности. Описываются случаи ремонта, производившегося ранее, и указывается о невозможности дальнейших восстановительных работ по причине исчерпания ресурса.

После внесения информации о поступлении части материальных ценностей, оставшихся после списания и занесения результата списания с полученной от реализации выручки.

Образец

При составлении акта важно достоверно отразить информацию и предоставить полное описание, как списываемых объектов, так и их количественные значения: объем, стоимость.

Форма бланка состоит из текстовой и табличной части, представленной следующими параметрами:

- порядковый номер группы;

- наименование объектов с указанием отличительных характеристик;

- инвентарный номер;

- срок службы по факту;

- стоимость объектов при приходе или после восстановления;

- начисленная амортизация;

- стоимость остаточная;

- информация о наличии драгоценных металлов в объектах списания.

На оборотной стороне бланка комиссия оформляет свое заключение об исчерпании ресурса прочности, принимая решение о дальнейшей нецелесообразности использования указанных в табличной части средств и невозможности проведения мер по дальнейшему восстановлению для эксплуатации в интересах компании.

В качестве причины чаще всего указывается физический износ. В завершении заключения назначают ответственного работника, который будет производить демонтаж или ликвидацию, а также дальнейшие действия со списанными объектами.

После заключения предусмотрено описание прилагаемых к акту документов по ликвидации групп объектов.

Ниже заключения в бланке содержится еще одна табличная часть, в которую вносят сведения обо всех оставшихся после списания материалах, которые возникли в процессе списания (ликвидации и демонтажа). Таблица отражает факт поступления мат.ценностей, образовавшихся после списания.

Помимо описания полученных материалов (деталей, комплектующих), в табличную часть вносится следующая информация:

- дип документа, на основании которого произошло поступление материала (приходный ордер) и его номер;

- тата составления документа;

- название материальных ценностей;

- количество и единица измерения;

- цена отдельной единицы и общая стоимость;

- сведения относительно корреспонденции счетов.

После отражения всех сведений о приходе вносится запись о получении выручки в результате сдачи с указанием договорной стоимости. Также ставится отметка о том, что списание отмечено в соответствующих инвентарных карточках по учету ОС предприятия.

При заполнении бланка придерживаются определенных правил. Так, при внесении записи о первоначальной стоимости на момент постановки на учет по объектам, которые подвергались переоценке, должна быть отражена информация о восстановительной стоимости по итогам переоценки. В случае, если объект не подвергался данной процедуре, вносится изначальная стоимость на момент начала учета.

При занесении информации в графы о суммах начисленной амортизации или износа, отражается суммарное значение начислений по амортизации с момента ввода объекта ОС в эксплуатацию.

Если необходимо указать затраты, понесенные при ликвидации и стоимостные значения полученных ценностей (при разборке, демонтажных работах при ликвидации групп объектов), информация заносится во второй раздел формы.

Образец позволит наглядно иметь представление о способе внесения информации. После составления акта, необходимо завершить процесс оформления ликвидации путем внесения полученных результатов в книгу учета групп объектов или инвентарные карточки по учету групп объектов, имеющихся в составе основных средств организации. Для этого используются формы отчетности ОС-6 (по отдельным объектам основных средств), ОС-6а (автотранспортные средства в составе ОС) и ОС-6б (групповой учет).

Основные средства списываются с баланса фирмы не так часто, однако, это довольно сложный процесс, и у бухгалтера могут возникнуть сомнения в правильности выполнения процедуры списания. Для того чтобы избежать ошибок в бухгалтерском и налоговом учете, следует вспомнить нюансы до начала работы. Причинами выбытия объектов являются переход прав собственности, их непригодность для последующего использования, недостача при инвентаризации и другие. В любой ситуации списание необходимо документально зафиксировать.

Документальное оформление списания

Главными нормативными документами, которые содержат рекомендации по , являются:

- ПБУ 06/01;

- Методические указания по бухгалтерскому учету ОС № 91н от 13.10.2003;

- Налоговый кодекс РФ.

Согласно методическим рекомендациям процедуру списания объекта ОС предваряет приказ руководителя о создании комиссии, целью которой является определение пригодности ОС, а также оформление документов о его выбытии. В комиссию включаются один из сотрудников бухгалтерии, лицо, ответственное за сохранность ОС, а также работники, которые являются компетентными в технических вопросах списываемого объекта. Помимо членов комиссии, в приказе может быть прописан список действий, которые она должна выполнить.

Важно! Некоторые организации (в основном бюджетной сферы) перед списанием обязаны проводить техническую экспертизу объекта основных средств. Обычно это условие устанавливает вышестоящая организация. Такая экспертиза проводится специализированной фирмой.

Прежде чем вынести решение относительно объекта, комиссия выполняет следующие действия:

- Непосредственный осмотр ОС с предварительным изучением технических и бухгалтерских документов по данному объекту;

- Рассмотрение возможности и целесообразности восстановления объекта (бывают случаи, когда восстановление возможно, но оно сопровождается большими затратами, равнозначными стоимости покупки нового оборудования или техники);

- Выявление причины списания основного средства (износ, аварийная ситуация и т. д.) и виновных лиц, если таковые имеются;

- Определение допустимости применения частей, материалов выбывающего средства в дальнейшем и оценка их актуальной стоимости на рынке.

Как результат своей работы, комиссия оформляет заключение, которое прописывается в акте списания либо оформляется в виде отдельного документа. После завершения работы комиссии желательно оформить новый приказ руководителя о ликвидации объекта, дабы избежать претензий со стороны налоговой службы. Он послужит основанием для начала работ по ликвидации.

Оба приказа необходимо подписать всем членам комиссии в пункте «С приказом ознакомлены».

Акт о списании заполняется после завершения всех ликвидационных работ. Существует несколько стандартизированных форм акта, выбор которого зависит от вида основного средства. В стандартных ситуациях это форма № ОС-4. Иная форма предусмотрена для списания автотранспорта и групп объектов ОС.

В то же время у организаций есть возможность самостоятельно разработать документ о списании, предусмотрев в нем все необходимые поля. Таковыми являются:

- Дата формирования акта;

- Номер и дата приказа руководителя;

- Состав комиссии;

- Причина списания;

- Обнаружившиеся годные детали и материалы и т. д.

Новую форму необходимо отразить в приложении к учетной политике. Составляется два идентичных акта, один экземпляр хранится в бухгалтерии, а другой – у сотрудника, с которым подписан договор о материальной ответственности.

После получения документа бухгалтер ставит пометку о списании основного средства в соответствующей инвентаризационной карточке. Акт является основанием для оприходования металлолома и деталей, признанных годными.

Нельзя списывать ОС в связи с тем, что они не применяются, на забалансовый счет. Основные средства либо списываются с баланса по одной из причин, указанных в ПБУ, либо продолжают «висеть» на 01 счете. На забалансовых счетах учитываются лишь те ОС, стоимость которых при первичном отражении в учете полностью списывается на затраты.

Отражение списания ОС в бухгалтерском учете: основные проводки

В момент поступления акт о списании в бухгалтерию, в учете отражаются такие операции:

- Перенос первоначальной – если не было восстановления ОС – стоимости оборудования (техники) в дебет счета 01 на отдельный субсчет «Выбытие основных средств»;

- Величина накопленной амортизации по оборудованию или технике списывается в кредит счет 01, субсчет «Выбытие основных средств»;

- Списание остаточной стоимости объекта с кредита счета 01 в дебет счет 91, субсчет 91–1 «Прочие расходы»;

- Расходы, полученные фирмой в процессе выбытия ОС, начисляются на 91 счет в корреспонденции с 70 (69), 60 счетами в зависимости от конкретной операции;

- Материалы (детали, металлолом), полученные от списанного оборудования, приходуются на 10 счет и показываются как доход на счете 91, субсчет «Прочие доходы».

Налоговый учет: некоторые аспекты

Для того чтобы расходы, образовавшиеся при выбытии, были признаны в налоговом учете, необходимо их правильно обосновать в акте. Расходы будут приняты к учету в том периоде, в котором начислены, если причиной списания является износ либо аварийные ситуации. В других случаях расходы либо не признаются (при дарении ОС), либо распределяются равными суммами в течение оставшегося срока амортизации (при его реализации).

Все активы (металлолом, детали), полученные при выбытии ОС, принимаются к учету по рыночной стоимости и включаются во внереализационные доходы. Момент отражения их в учете зависит от метода – кассовый или начисления – определения доходов. Обычно организация получает убыток от выбытия ОС.

Списание основных средств – довольно трудоемкая процедура, поэтому все документы и проводки необходимо внимательно оформить, чтобы в дальнейшем не было выявлено ошибок.

Основные средства (ОС) со временем могут быть списаны с учета по разным причинам. ОС могут банально прийти в негодность, их могут продать или вовсе подарить. Как оформлять различные операции выбытия ОС в бухгалтерском учете, смотрите ниже.

В первую очередь, любое выбытие ОС нужно оформить документально и указать в документах все подробности операции.

При износе ОС оформляется акт на списание, который подписывают члены специально созданной комиссии.

Для оформления выбытия ОС есть унифицированные формы актов. Основная форма — ОС-4, она подходит для подавляющего большинства ОС. Если нужно списать автомобиль, используют акт ОС-4а. Для группового списания ОС применяют форму ОС-4б.

Списание ОС в результате физического или морального износа

Износ может быть физическим — сюда можно отнести выход из строя техники в связи с длительным сроком использования.

Износ может быть моральным — например, часто устаревают компьютерные технологии, поэтому компании списывают морально устаревшие компьютеры и заменяют их на современные.

Списание ОС по причине износа фиксируют проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость;

Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

Продажа основного средства

Основные средства также могут выбыть в результате продажи. Например, можно реализовать морально устаревшие ОС. Или, например, компания решит обновить оборудование в цехе и сначала реализует станки, которые имеют физический износ, а затем на вырученные средства закупит новое оборудование.

При реализации основного средства важно верно оформить все документы и сделать правильные проводки.

Продажу ОС принято оформлять с помощью актов ОС или ОС-1.

Пример. ОАО «МТЗ» продает автомобиль Opel. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Цена продажи Opel установлена в размере 512 000 рублей.

Бухгалтер ООО «МТЗ» сделал проводки:

Дебет 62 Кредит 91 — 512 000 — выручка от продажи Opel;

Дебет 91 Кредит 68 — 78 101,69 — НДС с выручки от продажи Opel (512 000 х 18/118);

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — списана первоначальная стоимость Opel;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана амортизация, начисленная по Opel за период эксплуатации в ООО «МТЗ»;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 — списана остаточная стоимость Opel.

Отчетность в налоговую в срок и без ошибок!

Дарим доступ на 3 месяца в Контур.Эктерн!

Попробовать

Безвозмездная передача (дарение) основных средств

При безвозмездной передаче важно начислить НДС. Подарить (передать) ОС можно как своему сотруднику, так и сторонней организации. Дарить ОС нужно по договору. Безвозмездная передача отражается в учете по рыночной стоимости ОС на дату дарения.

Пример. ООО «МТЗ» подарило автомобиль Opel сотруднику года А. Т. Бурову. Машина Opel до этого использовалась компанией три года. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Рыночная стоимость автомобиля Opel на дату безвозмездной передачи — 512 000 рублей.

Проводки:

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 списана остаточная стоимость;

Дебет 91 Кредит 68 — 92 160 — начислен НДС с рыночной стоимости (512 000 х 18 %).

Внесение основного средства в уставный капитал другого предприятия

Холодильник, ноутбук, станок и любой другой объект ОС правомерно вносить в уставный капитал вместо денег. Получить такой взнос может сторонняя компания, у которой учредители — юридические лица.

Такое выбытие ОС фиксируют в акте ОС-1. НДС по данной операции восстанавливают.

Организация, делающая вклад, фиксирует его проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 —первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — начисленная амортизация списана;

Дебет 58 Кредит 76 — зафиксированы финансовые вложения;

Дебет 76 Кредит 01 субсчет «Выбытие» — остаточная стоимость ОС списана со счетов;

Дебет 19 Кредит 68 — восстановлен НДС;

Дебет 58 Кредит 19 — НДС включен в стоимость финвложений;

Дебет 76 Кредит 91 — зафиксирован доход, возникший в результате превышения установленной цены вклада над остаточной стоимостью;

Дебет 91 Кредит 76 — зафиксирован расход, возникший в результате превышения остаточной стоимости над установленной ценой вклада.

Принятый вклад сторонняя организация отразит у себя в учете соответствующими проводками.