Определение финансового результата деятельности компании проводится не только перед реформацией бухгалтерского баланса, но и по завершению отчетного периода - календарного месяца. В статье расскажем, какие счета закрываются по окончании отчетного месяца и календарного года.

В первую очередь определимся с понятием. Так, в бухгалтерском учете закрытием бухсчета (БСЧ) признается бухгалтерская операция по отнесению конечного сальдо бухсчета на специальные БСЧ, которые определяют финансовые результаты деятельности компании.

Какие счета закрываются в конце года

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Списываем общепроизводственные затраты

БСЧ закрывается ежемесячно, при этом все накопленные общепроизводственные затраты должны быть списаны на счета соответствующих производств. Иными словами, затраты списываются на счета тех производств, обслуживание которых проводилось.

Типовые бухгалтерские записи:

Списание общехозяйственных расходов

Порядок заключения сч. 26 зависит от способа формирования себестоимости готовой продукции (реализованных услуг, работ), который должен быть закреплен в учетной политике экономического субъекта. Так, предусмотрено два ключевых способа:

- по полной производственной себестоимости, ежемесячно формируются следующие типовые проводки:

- по сокращенной производственной себестоимости, все общехозяйственные затраты относятся сразу на БСЧ себестоимости продаж. При этом формируется ежемесячная бухгалтерская проводка:

Закрытие производственных бухсчетов

Оговоримся сразу, что остаток по БСЧ 20, 23, 29 является незавершенкой и не требует обязательного списания в конце отчетного или финансового периодов.

Как определить? Если производственный цикл не совпадает с отчетными периодами, то на БСЧ формируется дебетовый остаток — стоимость незавершенки. А если технологический процесс производства укладывается в календарный месяц (год), то остатков, по данным БСЧ, быть не должно. Типовые записи по списанию производственных затрат:

Отметим, что компании, деятельность которых связана с оказанием услуг, могут дополнительно закрепить в учетной политике, какие счета закрываются при закрытии месяца. Иными словами, закрепить, что БСЧ 20, 23, 29 будут закрываться ежемесячно, без остатков по незавершенному производству.

Закрываем бухсчет 90 «Продажи»

По завершению отчетного месяца компания обязана определить финансовый результат своей деятельности. Данная операция представляет собой сравнение субсчетов сч. 90. То есть бухгалтер сравнивает показатели субсчета 90-1 «Выручка» и значение себестоимости продаж, которое определяется как сумма субсчетов 90-2 «Себестоимость», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Торговые и экспортные пошлины».

Если фирма получила прибыль (выручка превысила совокупные затраты), то бухгалтер формирует проводку:

Дт 90-9 Кт 99 — отражена прибыль от реализации.

Если компания сработала себе в убыток (выручка ниже совокупных затрат), то регистрируется проводка:

Дт 99 Кт 90-9 — отражен месячный убыток по деятельности компании.

Следовательно, субсчета сч. 90 могут иметь сальдо на конец отчетного месяца, но итоговое значение синтетического БСЧ должно быть равно нулю.

Какие счета закрываются при закрытии года? По данному счету по итогам года формируют следующие бухгалтерские проводки:

Закрываем счет 91 «Прочие доходы и расходы»

Компания должна ежемесячно определять финансовый результат по доходам и расходам от прочих видов деятельности. Данный финрезультат определяется как разница между субсчетами сч. 91. То есть 91-1 «Прочие доходы» сравниваем с 91-2 «Прочие расходы».

Результат деятельности отражаем следующими бухгалтерскими проводками:

По итогам финансового года бухгалтер составляет следующие записи:

В свою очередь, сч. 99 «Прибыли и убытки» остается незакрытым. Данный БСЧ закрывают 31 декабря. Бухгалтер формирует проводки:

- Дт 99 Кт 84—- отражена чистая прибыль отчетного года;

- Дт 84 Кт 99 — отражен непокрытый убыток компании.

Как закрыть нулевой счет при вводе остатков

Если компания переходит на автоматизированный учет, то остатки придется регистрировать с использованием нулевого БСЧ «000».

Работа с данным БСЧ имеет ряд отличительных особенностей:

- При вводе остатков по активному бухсчету сальдо регистрируется по дебету, когда нулевой БСЧ корреспондирует в кредите. Для пассивных бухсчетов действует прямо противоположное правило.

- Остатки по рабочему плану БСЧ следует регистрировать на последний день финансового года, предшествующему году начала автоматизированного учета. Например, если автоматизированный учет применяется с 2019 года, зарегистрируйте остатки в бухгалтерской программе на 31.12.2018.

- Вносите сальдо по БСЧ в разрезе открытых субсчетов. Не забудьте про аналитический учет и детализацию информации по отдельным показателям БУ. Например, при вводе остатков по основным средствам вносите информацию отдельно по каждому объекту ОС.

Зарегистрировав все бухгалтерские данные, необходимо сформировать оборотно-сальдовую ведомость по нулевому БСЧ на день ввода остатков и сравнить с текущими остатками всех БСЧ (с 01 по 99). Затем бухгалтер определяет финансовый результат деятельности и закрывает счет соответствующими проводками.

Бесплатное обучение по редакции 3.0 и программа обучения-

В ред. 3.0 добавлен ряд возможностей в механизм закрытия счетов затрат, в частности 20 счета. Эти изменения учитывают особенности ведения учета для организаций, занимающиеся выполнением работ, оказанием услуг, которые не предъявляют особых требований к учету затрат. В результате счета закроются даже если выручка и затраты отражены по разным номенклатурным группам, и если выручки не было совсем.

Если организация не использует 20 счет, то в учетной политике (панель навигации Справочники и настройки учета - панель разделов Учетная политика) на закладке «Затраты на производство» ничего устанавливать не нужно (рис.1.)

Рис.1

Если же организация занимается оказанием услуг, выполнением работ заказчикам, то в программе есть возможность выбирать порядок списания затрат с 20 счета:

. без учета выручки;

. с учетом выручки;

. с учетом выручки только по производственным услугам.

Также при использовании 20 счета необходимо настраивать закладку «Косвенные расходы», где настраиваются методы списание общехозяйственных расходов. В программе отражены два способа (рис.2):

1. В себестоимость продаж (директ-костинг).

2. В себестоимость продукции, работ услуг.

Рис. 2

При выборе второго способа, необходимо указать базу распределения косвенных расходов, пройдя по ссылке «Методы распределения косвенных расходов». В данной форме можно указать базу распределения для каждого счета затрат, статьи затрат, подразделения. Но если какие-то поля не заполнены, то считается, что это правило общее.

Способы ведения учета определяются не только учетной политикой. Если требуется рассчитывать себестоимость каждой услуги, то факт реализации нужно отражать документом акт об оказании производственных услуг. Если Себестоимость не нужна, то используются документы реализация товаров и услуг или оказание услуг(рис.4) .

Перейдем к примеру. Организация занимается оказанием услуг. Основная деятельность - это укладка полов. Также оказываются дополнительные услуги по подготовке поверхности под укладку полов. В организации имеется два подразделения: офис, затраты которого учитываются на 26 счете, и основное подразделение - затраты на 20 счете.

Настроем параметры учетной политики под данную организацию. Затраты по виду деятельности будут учитываться на счете 20. На закладке «Затраты на производство» выбран способ списания затрат «Без учета выручки». На закладке «Косвенные расходы» установлен способ списания общехозяйственных затрат - «В себестоимость продукции, работ услуг». Указана база распределения таких затрат - Оплата труда» (рис.5).

Затраты в организации списываются в соответствии на каждый вид оказываемых услуг. Для этого в программе должны быть введены номенклатурные группы в одноименном справочнике в соответствии с оказываемыми услугами (панель навигации Справочники и настройки учета - панель разделов Номенклатурные группы) (рис.6).

В справочнике «Номенклатура» должны быть заведены услуги, оказываемые организацией (рис.7), и в них в поле «Номенклатурная группа» должна быть указана соответствующая номенклатурная группа (рис.8).

Также должны быть настроены параметры начисления заработной платы сотрудников. Для сотрудников занятых на укладке полов должно быть присвоено начисление, в способе отражения которого будет указана соответствующая номенклатурная группа. Аналогично должно быть и для сотрудников занятых на подготовке полов.

Рис.10

В январе было выполнено два заказа по укладке полов и один заказ на подготовку поверхности и укладку полов. Под эти заказаны были списаны материалы документами требование накладная (рис.11)

Заказы были оформлены в программе документами акт об оказании производственных услуг (рис.12).

Все акты были закрыты на укладку полов, хоты был заказ на подготовку поверхности и на укладку (рис.13).

Также была начислена заработная плата по двум видам номенклатуры (работы были и по укладке полов и по подготовке поверхности пола) (рис.14).

Таким образом получается. Работы выполнены. Комплексный заказ на подготовку поверхности и укладку пола был закрыт актом, в котором услуга по подготовке не была выделена отдельной строкой. В итоге имеются затраты по двум видам номенклатуры, выручка по одному виду деятельности. Также были затраты на заработную плату офисных сотрудников и аренду помещений.

Проводим закрытие месяца (панель навигации Учет, налоги, отчетность - панель разделов Закрытие месяца) (рис.15).

Сформируем оборотно-сальдовую ведомость (рис.16):

. 25 счет закрыт;

. 26 счет закрыт;

. 20 счет закрыт по двум номенклатурным группам.

. На 90 счете себестоимость сформирована по двум номенклатурным группам, выручка сформирована по одному виду деятельности «Укладка полов»

Также можно сформировать Справки-расчеты (рис.17).

Справка-расчет «Калькуляция себестоимости» (рис.18).

Себестоимость по номенклатурной группе «Подготовка поверхности..» не была сформирована. Т.к. работы отдельным документом не закрывались, поэтому нет количества - есть только фактическая стоимость всего выпуска. По номенклатурной группе «Укладка полов» формировались документы реализации, поэтому есть себестоимость единицы услуг.

Если необходимо сформировать себестоимость единицы выполненных работ по «Подготовке поверхности..», то

. работы нужно закрывать отдельным актом, тогда себестоимость будет расчитана отдельно по каждому виду работ

. не выделять дополнительные работы отдельно, будет сформирована себестоимость единицы, включая основные и подготовительные работы.

В феврале в организацию поступил один комплексный заказ на подготовку и укладку. По данному заказу были списаны материалы (рис.19).

Рис.19

В конце месяца выясняется, что работы по подготовке поверхности полов не были завершены, работы по укладке пола не начинались. Соответственно документов реализации нет. Заработная плата была начислена только рабочим, занятым на подготовительных работах. Также были затраты по зарплате офисных сотрудников и аренде помещений.

Проводим закрытие месяца. Сформируем оборотно-сальдовую ведомость (рис.20):

25 счет закрыт;

. 26 счет закрыт;

. На 90 счете себестоимость сформирована по двум номенклатурным группам, выручка не сформирована.

Справка-расчет «Калькуляция себестоимости» (рис.21).

Себестоимость обеих услуг не была сформирована, т.к. нет документов реализации. Поэтому сформировалась только фактическая себестоимость выпуска

Камера. Март. Были закончены февральские работы. Работы были закрыты одним документов «Реализация товаров и услуг», в котором был указан только один вид услуг - «Укладка полов» (рис.22).

Была начислена заработная плата по двум видам деятельности. Также были затраты по зарплате офисных сотрудников и аренде помещений. В итоге в конце месяца:

. затраты по двум номенклатурным группам,

. доходы по одной номенклатурной группе.

Проводим закрытие месяца. Сформируем оборотно-сальдовую ведомость (рис.23):

. 25 счет закрыт;

. 26 счет закрыт;

. 20 счет закрыт по обеим номенклатурным группам.

. На 90 счете себестоимость сформирована по двум номенклатурным группам, выручка по одному виду услуг.

Справка-расчет «Калькуляция себестоимости» (рис.24).

Рис.24

Калькуляция себестоимости услуги «Укладка полов» не была рассчитана, т.к. работы были закрытии документом «Реализация товаров и услуг», который не формирует себестоимость единицы (см. рис.4).Себестоимость «Подготовка поверхности…» не сформирована из-за того, что работы по данной услуге отдельно не формировались, информации о количестве единиц отсутствует, поэтому в справке-расчете только фактическая себестоимость выпуска.

Для исправления данной ситуации документ «Реализация товаров услуг» нужно пометить на удаление (рис.25).

Рис.25

Вместо него формирует документ акт об оказании производственных услуг для отражения факта закрытия работ (рис.26).

Теперь снова нужно закрыть март месяц и сформировать справку-расчет (рис.27), из которой видно, что сформировалась себестоимость услуги по укладке полов. Для расчета себестоимости услуги по подготовке поверхности под укладку пола, нужно, как говорилось ранее, сформировать отдельный акт на данную услугу.

Успешной работы!

Ежемесячно при проведении регламентных операцийв «1С:Бухгалтерия КОРП» или в «1С:Управление холдингом» у нас могут возникать проблемы при закрытии счетов 20 и 25 . Давайте с ними разберемся на примере демонстрации контрольных примеров в конфигурации «1С:Управление холдингом».

Каждый раз, когда мы проводим операцию «Закрытие счетов 20, 23, 25, 26» , идет расчет себестоимости и закрываются затратные счета.

Система анализирует все хозяйственные операции по этим счетам, и в случае выявления ошибок - выдает сообщения о невозможности произвести расчет себестоимости в полном объеме . Мы должны внести изменения в учете и повторить операции при закрытии месяца.

Анализ информации об ошибках по счету учета основного производства в «1С:Управление холдингом», так как в этой конфигурации есть своя специфика по учету:

1. Ошибка №1. При отражении заработной платы по дебету счета 20.01 не указана номенклатурная группа производственных затрат

Для устранения этой ошибки нам недостаточно будет в документе «Отражение зарплаты в бухучете» указать номенклатурную группу , как это подсказывает система для исправления. Нам надо сначала в справочнике «Способ учета зарплаты» заполнить аналитику «Номенклатурная группа».

А затем перепровести документ «Отражение зарплаты в бухучете».

2. Ошибка №2. Не закрыт 20 счет: по одной из номенклатурных групп остаются остатки, которые должны быть закрыты.

При обнаружении дебетового сальдо по счету 20 «Основное производство» система не посчитает это за ошибку. Чтобы добиться результата по закрытию двадцатого счета в полном объеме без остатка, нам необходимо в учетной политике внести изменения. Надо указать, что затраты списываются без учета выручки.

Строим отчет «Анализ субконто» с видом субконто «Номенклатурные группы». Он показывает наличие оборотов по счету 90-й номенклатурной группы «Транспортные средства» и по счету 20-й номенклатурной группы «Услуги аренды». То есть накопление затрат и выручка от реализации проходят по разным номенклатурным группам

Учитывая изменения, внесенные в учетную политику организации, проводим заново регламентную операцию по закрытию месяца и получаем закрытие счета 20 по всем номенклатурным группам. Сальдо на конец периода по счету 20 по всем номенклатурным группам отсутствует.

3. Ошибка №3. Не настроено распределение косвенных расходов

Не заполнена или некорректно заполнена аналитика затрат «Подразделение»:

При проведении регламентной операции была выявлена ошибка в системе, и предложено внести изменения в метод распределения общепроизводственных и общехозяйственных расходов по подразделению. Это стандартная процедура, но нас она не спасет.

Как настроить распределение косвенных расходов:

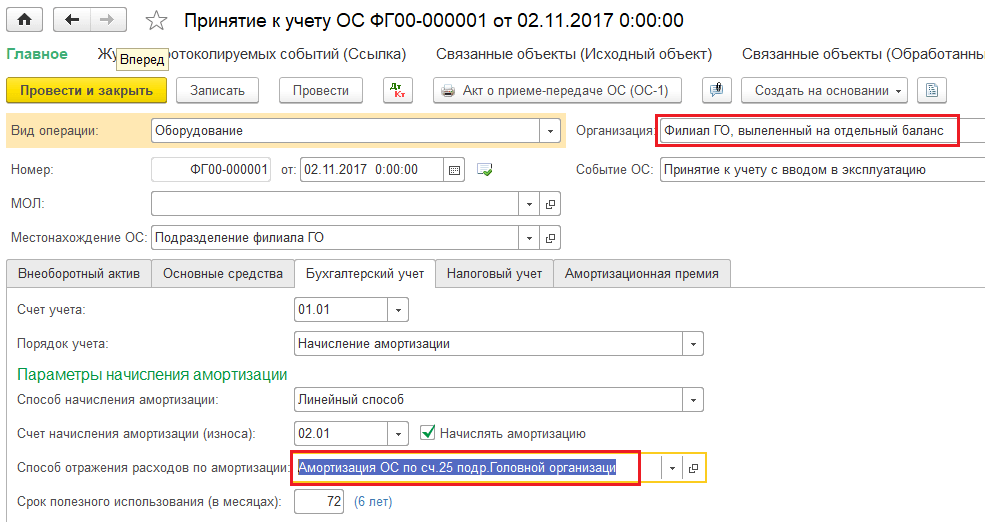

Вроде бы стандартная ошибка. И все прекрасно знают, что в оборотах по дебету счета 20 обязательно надо заполнять такие реквизиты как: Подразделение, Номенклатурная группа и Статья затрат. Но обращаю внимание, что для демонстрации этого примера используется конфигурация «1С:Управление холдингом 8» , где обособленные подразделения ведутся как выделенные на отдельный баланс, так и не выделенные на отдельный баланс. У каждого обособленного подразделения свое подразделение. Теперь смотрим по какой причине возникла ошибка при закрытии счета 20 «Основное производство»: закрытие месяца проходит по филиалу головной организации, выделенного на отдельный баланс, а ошибка прошла по подразделению головной организации. Головная организация и Филиал головной организации в «1С:Управление холдингом» или «1С:Бухгалтерия КОРП» учитываются в системах как две организации.

У филиала, выделенного на отдельный баланс есть только одно подразделение, которое называется «Подразделение филиала ГО»

При формировании ОСВ по филиалу определяем, что при начислении амортизации отражается подразделение, которое не соответствует данной организационной единице

Надо создавать новый способ отражения расходов по амортизации в документе «Принятие к учету» для организации «Филиал ГО, выделенный на отдельный баланс» с аналитикой, соответствующей данной организации.

Указываем корректный способ отражения расходов по амортизации для филиала с аналитикой подразделения , который соответствует этой организационной единице со своим подразделением. И повторно проводим регламент по закрытию месяца.

Регламентные операции выполнены без замечаний.

Суммы накопленных производственных расходов в полном объеме учитываются в себестоимости реализуемых услуг ежемесячно.

Елена Черненко,

Консультант-методолог ООО «Кодерлайн»

О том, для чего предназначен счет бухгалтерского учета 20 «Основное производство», а также о типовых бухгалтерских записях с использованием этого счета мы рассказывали в нашей . В этом материале подробнее остановимся на закрытии счета 20.

Когда закрывается счет 20

Учитывая, что по дебету счета 20 собираются затраты на производство продукции, выполнение работ, оказание услуг, закрывается счет 20 тогда, когда производство продукции завершено, работы выполнены или услуги оказаны. Закрыть счет 20 - значит отразить его в бухгалтерской проводке по кредиту. При закрытии счета 20 в связи с завершением производства продукции, выполнением работ или оказанием услуг бухгалтерские записи могут быть такие (Приказ Минфина от 31.10.2000 № 94н):

После приведенных выше записей счет 20 может как обнулиться, так и сохранить определенное дебетовое сальдо. В последнем случае говорят о наличии на отчетную дату незавершенного производства (НЗП).

Напомним, что НЗП - это продукция или работы, не прошедшие всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытание и техническую приемку (п. 63 Приказа Минфина от 29.07.1998 № 34н).

Учитывая, что аналитический учет на счете 20 ведется в том числе по видам выпускаемой продукции, работ или услуг, по отдельным видам продукции или работ может отражаться закрытие счета 20, а по другим тем не менее будет отражаться остаток в виде НЗП.

В то же время кредитование счета 20 не всегда означает, что продукция произведена, работы выполнены или услуги оказаны.

К примеру, когда в основном производстве выявлен брак, он списывается со счета 20 такой бухгалтерской записью:

Дебет счета 28 «Брак в производстве» — Кредит счета 20

А, к примеру, аннулированные производственные заказы, затраты по которым собирались по дебету счета 20, относятся на финансовые результаты организации такой проводкой:

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит счета 20

Закрытие счета 20 означает, что предприятие закончило выпуск продукции на конец отчетного периода (месяц, квартал, год). Возникновение такой ситуации обуславливает производственный цикл, специфическая сфера деятельности, факты хозяйственного оборота:

- Компания работает в добывающей отрасли;

- Выполнение работ, услуг совершается в короткий промежуток времени;

- Позаказное производство;

- Организация меняет профиль или заканчивает деятельность;

- Сокращение выпускаемой номенклатуры.

Каким счетом закрывается 20 счет

Обычные текущие операции, не относящиеся к прекращению производства, утверждает учетная политика. В ней предусматривается три варианта отражения себестоимости. Предприятия, оказывающие услуги, выполняющие работы могут по завершению цикла затраты относить на регистры реализации – 90 «Продажи». Закрытие счета 20 в организациях, изготавливающих товары, проводится двумя методами согласно принятому порядку:

- Прямым – на сч. 43 «Готовая продукция»;

- Промежуточным – с использованием сч. 40 «Выпуск продукции (работ, услуг)».

Применение сч. 90 при производстве товаров нецелесообразно по причине трудоемкости корректировки плановой себестоимости до фактической.

Закрытие 20 счета при прекращении выпуска продукции

Причины окончания деятельности организации, изменения направления или ассортимента могут быть разными. Обычно это последствия длительных убытков от реализации неликвидных изделий. Если остановка планировалась заранее, то цикл изготовления завершают и вопрос, куда закрывается 20 счет, проблем не вызывает – аналогично операциям, проводимым при нормальном режиме работы.

Внезапное прекращение выпуска продукции оставляет незавершенное производство – издержки, понесенные на недоделанные товары, не подписанные заказчиком акты по выполнению работ или оказанию услуг. В такой ситуации используется формулировка, что «затраты не дали положительного результата» и не принесут финансовой выгоды в будущем. Составляется акт о списании незавершенного производства с указанием на какой счет закрывается 20 счет, проводки по которому будут формировать убыток организации. Согласно Инструкции по применению плана счетов для отражения издержек по экономически отрицательным проектам используется регистр 91 «Прочие доходы и расходы».

Для исключения претензий со стороны налоговой инспекции желательно доказать, что попытки реализовать имеющиеся полуфабрикаты предпринимались.

Как закрывается 20 счет – проводки

Прежде чем списывать накопленные на регистре суммы, необходимо распределить и обнулить сопутствующие затраты:

- Вспомогательные производства (сч 23);

- Общепроизводственные расходы (сч 25);

- Брак в производстве (сч 28).

Если организация производит один вид изделий, то, предваряя закрытие 20 счета, собранные издержки полностью относятся на незавершенное производство. Если продукция выпускают в ассортименте или выполняют несколько видов работ, то затраты включают в себестоимость пропорционально согласно принятому методу:

- Относительно выручке;

- Сопоставлением плановых цен;

- Одновременно по двум показателям.

Пример

Компания в январе построила заказчикам гараж, ангар. Плановые цены 50 000 и 100 000 руб. соответственно. Общепроизводственные расходы (зарплата, амортизация, транспорт и др.) составили 30 000 руб., материалы – 25 000 и 70 000 соответственно.

Как закрыть 20 счет – проводки:

После калькуляции полной себестоимости объектов бухгалтер оформит закрытие счета 20, проводки которого основаны на методе реализации:

Отражена с/стоимость гаража

Отражена с/стоимость ангара

При прямом и промежуточном способе корректируются регистры, с которых ранее по плановым ценам списывалась стоимость объектов в момент продажи. Пример, как закрыть 20 счет – проводки коррекции:

Операция

Прямой вариант

Сторно - 10 000

Поправлена себестоимость выполненных работ

Промежуточный вариант

Плановая стоимость объектов

Фактическая сумма

Корректировка реализации

При автоматическом ведении бухгалтерского учета необходимые контировки совершаются программой. Как оформлять закрытие 20 счета и делать проводки вручную, знать необходимо для решения непредвиденных ситуаций.

Регламентные операции, написанные программистами, основаны на стандартных правилах ведения бухучета и особенностях софта. Прежде чем завершать месяц, надо убедиться в правильности настроек, иначе не закрывается 20 счет. При отсутствии времени для выяснения и устранения причин можно воспользоваться альтернативным вариантом – самостоятельно провести регламент по завершению производственного процесса.

Проводки по закрытию 20 счета вручную организуются через меню «Операции». Но желательно настроить программу для автоматического проведения, так как в дальнейшем могут возникать ошибки при перепроведении документов. Алгоритм учета использует регистры накопления затрат, а не цифры с калькуляционных счетов.