ОС — это часть активов организации, которые участвуют в производственном процессе организации и при оказании услуг. Подробно ОС описаны в ПБУ 6/01, утвержденном Приказом Минфина 30.03.2001 N 26н.

Основное средство по определению — недвижимость, транспорт, разнообразное производственное оборудование, расходные материалы и т п. Готовая продукция к основным средствам не относится.

Налоговый учет ОС отличается для компаний на ОСНО и УСН. В этой статье мы рассмотрим компанию на ОСНО, а об учете основных средств для УСН читайте .

Как определить стоимость основных средств (ОС)?

Определение первоначальной стоимости основного средства необходимо, чтобы корректно принять его к учету. По сути, это затраты компании на приобретение этого имущества.

Что входит в первоначальные затраты?

- Деньги, которые выплачены поставщику ОС по договору купли-продажи;

- Затраты на доставку ОС до места и монтаж (при необходимости);

- Затраты на строительство (при необходимости);

- Оплата работы посредника при приобретении имущества;

- Таможенные и государственные пошлины и сборы;

Если ОС было получено в дар, то стоимость определяется согласно среднерыночной цене на тот день, когда средство было принято к учету.

Важно помнить: компании на ОСНО не включают в первоначальную стоимость основных средств НДС.

Как принять к учету основное средство?

Первоначальная стоимость ОС накапливается на 08 счете «Вложения во внеоборотные активы». После предварительных работ (монтажа, строительства), основное средство официально вводится в эксплуатацию.

Запись:

Д01 — К08 — на сумму первоначальной стоимости объекта.

Обязательно внесите в бухгалтерский актив акт о приеме-передаче объекта основных средств. Он составляется в произвольной форме, либо унифицированным № ОС-1.

Важно при постановке на учет выбрать срок полезного использования ОС согласно классификатору №1, утвержденным постановлением Правительства РВ 1 января 2002 года.

Начисление амортизации на стоимость основного средства

Стоимость объекта ОС списывается в расходы постепенно. Компании списывают стоимость равными частями, пока идет срок полезного использования ОС и его стоимость не станет равным нулю (пока оно не самортизируется).

Теперь поговорим об амортизации ОС

Начисление начинается со следующего месяца после ввода ОС в эксплуатацию. То есть, имущество начинает постепенно дешеветь, если его потребительские свойства ухудшаются со временем. В балансе компании стоимость основных средств отражается за вычетом амортизации, по остаточной стоимости.

Если, как, к примеру, в случае с земельными участками имущество не меняется со временем, то его амортизировать не нужно.

Пример: компания на ОСНО приобрела оборудование для зубного кабинета стоимостью 59 000 рублей (в т.ч. НДС- 9000 рублей).

Д08 — К60 — стоимость оборудование для зубного кабинета 50 000 рублей;

Д19 — К60 — величина НДС по полученной от поставщика счет-фактуре 9000 рублей;

Д08 — К60 — оплата услуг по доставке и подключению оборудования 10 000 рублей (без НДС);

Д01 — К08 — вводим станок в эксплуатацию 60000 рублей.Срок полезного использования — 5 лет — все это время будем списываться амортизация и снижаться стоимость. Согласно ПБУ 06/1, для расчета величины ежемесячной амортизации вводится норма амортизации, исчисленной согласно сроку полезного использования ОС.

Сумма амортизации = годовая норма амортизации * Первоначальная стоимость.

ГНА = (1/n)*100%, где n — количество лет полезного использования. В этом случае она равна, соответственно 1/5 = 20%.60000*20% = 12000 рублей — на эту сумму за год самортизирует оборудование. Соответственно в месяц эта сумма равна 12000/12 = 1000 рублей, а ежемесячная норма амортизации — 1.667%. Дата ввода в эксплуатацию оборудования — 1 июля 2015 года. То есть 31 августа 2015 вам нужно сделать следующую запись:Д20 — К02 — начислена амортизация в размере 1000 рублей.

Подробнее об амортизации ОС читайте в этой статье .

Как отразить выбытие основного средства?

Выбытие происходит по двум причинам — ОС перестало не приносить экономическую пользу (но принадлежит компании) или право собственности на объект передали другому лицу.

1. Экономическая «бесполезность»

Оценочная комиссия должна осмотреть объект и принять решение об его выбытии, подписать соответствующий акт (либо формы №ОС-4, либо разработать собственный бланк).

Д91 — К60 — списываем стоимость ликвидации объекта.

2. Переход права собственности

Д01.в - К01 — списываем первоначальную стоимость объекта

Д02 — К01.в - списываем накопленную амортизацию

Д91 — К01.в - списываем остаточную стоимость

Д62 — К91 — получаем выручку от продажи ОС

Д91 — К68 — начисляется НДС с реализации ОС (для компаний на ОСНО)

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

1 Нормативные документы по учету основных средств

1. Положение по бухгалтерскому учету ПБУ «Учет основных средств» (ПБУ 6/01), утвержден приказом Минфина РФ от 30.03.2001г. №26н (ред. от 27.11.2006)

3. Постановления Правительства РФ от 01.01.2002г №1 (ред. от 18.11.2006) О классификации основных средств, включаемых в амортизационные группы

4. Письмо Минфина РФ от 27.09.2006 № 07-05-06/238 «О бухгалтерском учете основных средств»

5. Письмо Минфина РФ от 02.06.2006 № 07-05-06/134 «О бухгалтерском учете основных средств»

6. Письмо Минфина РФ от 02.11.2005 № 07-05-06/286 «О принятии к бухгалтерскому учету некоммерческой организацией имущества в качестве основных средств»

7. Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 18.09.2006) «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

8. Письмо Минфина РФ от 22.08.2006 № 07-05-06/220 «О порядке определения годовой суммы амортизационных отчислений при применении способа уменьшаемого остатка при начислении амортизации»

9. Письмо Минфина РФ от 06.07.2006 № 03-06-01-04/141 «Об учете объектов жилищного фонда, приобретенных до 1 января 2006 года»

10. Письмо Минфина РФ от 02.06.2006 № 07-05-06/135 «Об амортизации основных средств»

11. Письмо Минфина РФ от 27.10.2005 № 07-05-06/281 «Об отражении в бухгалтерском учете объекта основных средств»

12. Письмо Минфина РФ от 12.05.2005 № 07-05-06/138 «Об учете операций, связанных с реорганизацией организации в форме выделения»

13. Постановление Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»

2. Понятие основных средств

В бухгалтерском учете к основным средствам относятся предметы и объекты материально-вещественного содержания, срок полезного использования которых составляет свыше 12 месяцев или они потребляются в операционном цикле, превышающем 12 месяцев. Эти объекты должны использоваться в производстве продукции, при выполнении работ и оказании услуг либо для управленческих нужд организации и обладать способностью приносить ей экономические выгоды (доход) в будущем. Такое определение основных средств для целей бухгалтерского учета приведено в Положении по бухгалтерскому учету ""Учет основных средств" и Методических указаниях по бухгалтерскому учету основных средств - нормативных документах, устанавливающих правила формирования информации в отношении данного вида активов.

К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие аналогичные объекты. Сохраняя первоначальную натуральную форму, они переносят свою стоимость на изготовляемую или добываемую с их участием продукцию, выполняемые работы или оказываемые услуги частями в сумме начисленной амортизации.

На балансе хозяйствующего субъекта могут числиться объекты основных средств, функционирующие в отраслях непроизводственной сферы (жилищно-коммунальное хозяйство, учреждения науки, культуры, здравоохранения и т. п.).

Организация может вести учет специальных инструментов, специальных приспособлений, специального оборудования в порядке, установленном для учета основных средств.

Не относятся к основным средствам предметы, используемые в течение периода менее 12 месяцев, независимо от их стоимости. Кроме того, не принимаются к бухгалтерскому учету в качестве основных средств объекты, приобретенные для последующей перепродажи. Окончательное решение о том, какие предметы и объекты учитывать в составе основных средств, принимает руководитель организации в зависимости от характера и условий ее хозяйственной деятельности. Обычно оно принимается применительно к группе (виду) объектов и оформляется как элемент учетной политики организации.

В состав основных средств, кроме того, включаются осуществленные капитальные вложения в арендованные объекты, в многолетние насаждения, коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы, а также земельные участки и объекты природопользования (вода, недра и другие природные ресурсы), приобретенные организацией в собственность.

Основные средства оказывают непосредственное воздействие на эффективность производства, качество работы и результаты всей финансово-хозяйственной деятельности хозяйствующих субъектов.

3. Требования к организации учета основных средств

Бухгалтерский учет основных средств призван обеспечить выполнение следующих задач: правильное оформление документов и своевременное отражение в учете операций по поступлению, внутреннему перемещению, выбытию объектов основных средств; достоверное определение результатов от их выбытия (продажи, списания и др.); полное определение затрат, связанных с поддержанием объектов основных средств в рабочем состоянии (расходы на технический осмотр и уход, на проведение всех видов ремонта); контроль за сохранностью основных средств, принятых к бухгалтерскому учету, правильностью их оценки, расчетов амортизации (износа). Действующий порядок учета основных средств применяется также в отношении доходных вложений в материальные ценности.

4. Единица учета

Единицей бухгалтерского учета основных средств является инвентарный объект, т. е. законченное устройство, предмет или комплекс предметов со всеми принадлежностями и приспособлениями. Инвентарные объекты делятся на простые (единичные) и сложные, состоящие из нескольких предметов. Признаком обособления одного вида инвентарных объектов от другого служит выполнение ими самостоятельных функций. В случае наличия у одного объекта нескольких самостоятельных частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой из них в составе основных средств соразмерно ее доле в общей собственности.

5. Классификация основных средств

Существует несколько признаков классификации основных средств, в зависимости от которых осуществляется их группировка. В бухгалтерском учете наиболее распространена группировка объектов основных средств по отраслевому признаку, видам, принадлежности пользователю и степени использования.

Главным критерием группировки основных средств по отраслям является вид деятельности организации или ее подразделений. При этом классификационной единицей выступает вся совокупность основных средств, числящихся на балансе.

Классификация по видам в зависимости от натурально-вещественного состава и целей использования объектов является основой аналитического учета основных средств. При определении состава и группировке основных средств по видам (здания, машины, оборудование и др.) необходимо руководствоваться Общероссийским классификатором основных фондов, утвержденным постановлением Государственного комитета Российской Федерации по стандартизации, метрологии и сертификации.

В соответствии с Налоговым кодексом Российской Федерации следует различать амортизируемое и неамортизируемое имущество, в том числе основные средства. Дополнительным условием отнесения объектов к амортизируемому имуществу является стоимостной критерий, согласно которому амортизации для целей налогообложения подлежат объекты первоначальной стоимостью свыше 10 000руб. Не подлежат амортизации в целях расчета налогов активы, приобретенные за счет бюджетных средств, полученные безвозмездно, переведенные на консервацию, объекты внешнего благоустройства и т. п.

Состав основных средств, относимых к амортизируемому имуществу, установлен постановлением Правительства Российской Федерации "О классификации основных средств, включаемых в амортизационные группы". Согласно этому постановлению и Общероссийскому классификатор основных фондов (ОКОФ) амортизируемые основные средства подразделяются на здания, сооружения, жилища, машины и оборудование, транспортные средства, инвентарь производственный и хозяйственный, скот рабочий, продуктивный и племенной, многолетние насаждения. Указанным постановлением определены критерии группировки основных средств по срокам полезного использования.

В зависимости от степени использования основные средства подразделяют в учете на действующие, бездействующие и находящиеся в аренде и запасе. В составе бездействующих основных средств особо выделяют объекты, находящиеся на консервации. На консервацию переводят основные средства, находящиеся в комплексе, предназначенные для законченного цикла производства, при его остановке на срок, превышающий три месяца. Консервация объектов основных средств осуществляется по решению руководителя организации и оформляется соответствующим приказом.

Для повышения эффективности хозяйствования необходимо выявлять и отдельно учитывать объекты основных средств, не используемые в организации: станки, машины, транспортные средства, инвентарь, свободные площади производственных и административных зданий.

В бухгалтерском учете основные средства, кроме того, подразделяют по принадлежности: собственные, принадлежащие по праву собственности организации; находящиеся в оперативном управлении или хозяйственном ведении организации; арендованные, т. е. находящиеся в ее временном пользовании за определенную плату. В учетном отношении все числящиеся на балансе организации объекты основных средств, В том числе временно не используемые, сданные в аренду или лизинг, учитываются как основные средства в эксплуатации.

Основные средства – средства труда, работающие в производстве длительное время, участвующие во многих производственных циклах, не меняющие своей материально-вещественной формы и увеличивающая стоимость готовой продукции по средствам амортизации.

В РФ учет основных средств в проводках регламентируется соответствующим ПБУ 6/01, которое утверждено Приказом МФ РФ от 30.03.2001 № 26н. Более детальное описание предусмотрено в Методических указаниях по бухучету основных средств, утверждённых Приказом МФ РФ от 13.10.2003 № 91.

Что такое основное средство?

Пункт 4 ПБУ 6/01 причисляет к основным средствам :

- активы, которые должны использоваться для выпуска продукции, осуществления работ или оказания услуг, для удовлетворения экономических нужд организации;

- активы, предназначенные для предоставления их в аренду другим предприятиям.

- Первая часть активов, используемых в хозяйственной деятельности, учитывается в проводках на активном синтетическом счете № 01 – Основные средства.

- Вторая часть – активы для сдачи в аренду. Учитываются на счете 03 – Доходные вложения в материальные ценности . Включение таких активов в состав основных средств дополнительно увеличивает базу налогообложения по доходу на имущество компании.

Возрастание стоимости основных средств на балансе как следствие новых объектов, либо или имеющихся, отражается по дебету соответствующих счетов.

Уменьшение стоимости основных средств как результат продажи объектов или выведения их из эксплуатации отображается по кредиту счетов 01 или 03.

Признаки основного средства :

- объект предназначается для использования непосредственно в производстве, в ходе выполнения работ либо оказания услуг, для управленческих целей или для предоставления на платной основе сторонним организациям в аренду;

- срок использования объекта превышает 12 месяцев;

- последующая перепродажа объекта приобретшей его организацией не планируется;

- объект проносит экономические выгоды (доход) его собственнику.

Не относятся к основным средствам объекты:

- имеющие срок службы менее 1 года;

- стоимостью до 40 тыс. руб., при любом сроке службы, кроме с/х машин, оружия, строительного механизированного инструмента.

Классификация основных средств

Может проводиться по многим признакам, в частности, приведенным на рис. 1.

Рис. 1. Важнейшие признаки классификации ОС.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Основные средства дополнительно могут классифицироваться:

- По степени их участия в производственном процессе – на активные (инструмент, машины, оборудование и т.д.) и пассивные (непосредственно не участвующие в , но необходимы для осуществления деятельности (здания, дороги и подъездные пути, транспорт и т.д.).

- В целях налогообложения прибыли для начисления амортизации различают 10 групп основных средств по сроку их полезного использования (от 1-2 лет до 30 и более лет).

Основные бухгалтерские проводки по основным средствам

Рубрикатор статей по основным средствам

- Бухгалтерские проводки по операциям списания основных средств

- Аренда и лизинг основных средств в бухгалтерском учете

Видеоурок по учет основных средств в бухгалтерии:

Учет основных средств в 1С 8.3

В самой популярной программе для бухгалтеров — 1С Бухгалтерия 8.3 реализован полноценный блок учета основных средств. Рассмотрим основные операции по учету ОС.

Видео по созданию новой карточки основного средства, принятия ОС к учету и начислению амортизации:

Поступление оборудования (или Поступление товаров и услуг с видом операции «Оборудование) — документ, который формирует проводки по прибытию ОС в организацию (например, Дт 08.04 — Кт 60.01):

Следующее действие — перевод основного средства в эксплуатацию. Производится с помощью документа Принятие ОС к учету . Документ делает проводку Дт 01.01 — Кт 08.04:

После того, как основное средство начали использовать необходимо начислять амортизацию. Делается это в 1С 8.3 каждый месяц с помощью регламентной операции Закрытие месяца . Документ делает следующие проводки:

После того, как ОС полностью изношено (или, например, было сломано), оформить его выбытие можно документом Списание ОС

:

Программа спишет остатки амортизации и спишет остаточную стоимость основного средства со счета 01.01 на счет 91.02 (Доходы (расходы), связанные с ликвидацией ОС) через 01.09 (ОС к выбытию).

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Учет основных средств на предприятии в 2017-2018 годах: что изменилось

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

- Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

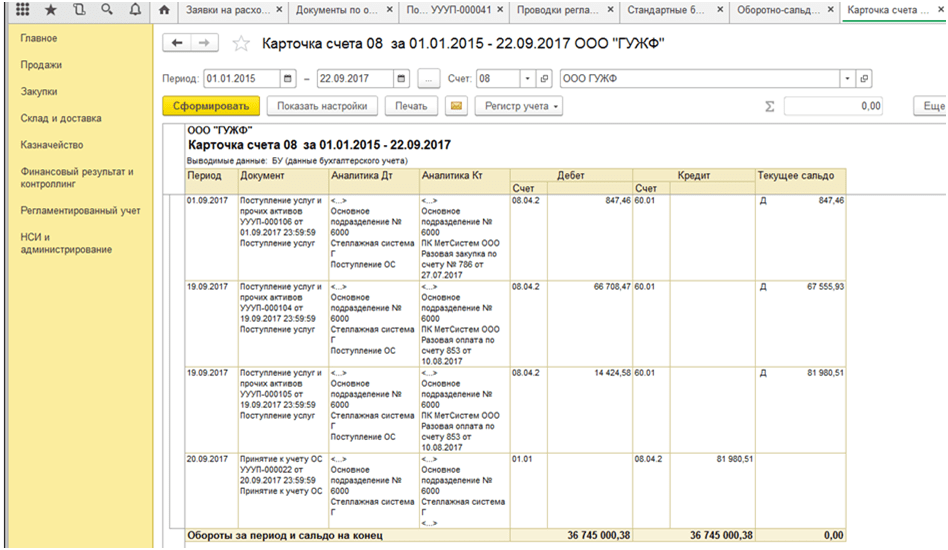

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Итоги

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

К основным средствам согласно ПБУ 6/01 «Учет основных средств» относятся предметы срок службы, которых более одного года, а также если они используются в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации, а не приобретены для перепродажи и способны приносить организации экономические выгоды (доход) в будущем, стоимость, которых 20 000 рублей и более.

Основные средства на предприятии могут быть оценены:

1. по первоначальной стоимости

2. по остаточной стоимости

3. по восстановительной стоимости.

Первоначальная стоимость основных фондов складывается в момент вступления объекта в эксплуатацию в данной организации. Под ней признается сумма фактических затрат на приобретение, сооружение и изготовление, за исключением НДС.

Первоначальная стоимость за вычетом суммы износа называется остаточной стоимостью основных средств.

Восстановительная стоимость основных средств устанавливается вместо первоначальной в связи с их переоценкой либо по решению Правительства РФ, либо по решению самой организации. Под ней понимается стоимость воспроизводства основных средств, т.е. приобретения или строительства инвентарных объектов исходя из действующих цен на момент переоценки.

Поступление основных средств на предприятие от поставщика оформляется товаро-сопроводительными документами и счетом-фактурой. Принятие на баланс основных средств (после того как сформированы все затраты, связанные с их приобретением или строительством) оформляют актом приема-передачи основных средств (форма ОС-1). Акт заполняет постоянно-действующая или временно сформированная комиссия, осуществляющая контроль за правильностью и обоснованностью совершения операций с основными средствами при вводе объектов в эксплуатацию.

Акт составляется в одном экземпляре на каждый отдельный объект. Составление общего акта оформляющего приемку нескольких объектов основных средств допускается лишь в случаях поступления хозяйственного инвентаря, инструментов, оборудования, если поступающие объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце.

Акт после его оформления с приложением технической документации, относящейся к данному объекту передается в бухгалтерию организации, подписывается гл. бухгалтером и утверждается руководителем организации.

Для оформления внутреннего перемещения основных средств из одного структурного подразделения организации в другое, передачи основных средств со склада в эксплуатацию может выписываться накладная на внутреннее перемещение в двух экземплярах.

Для обеспечения контроля за сохранностью основных средств каждому инвентарному объекту присваивается соответствующий номер. Инвентарный номер, присвоенный объекту проставляется на объекте и в первичных документах и сохраняется на весь период его нахождения на данном предприятии. В случае выбытия объекта его инвентарный номер не присваивается вновь поступившим объектам.

Учет основных средств организуется так, чтобы можно было установить наличие основных средств по каждой классификационной группе и отдельно по каждому объекту, местам нахождения и источникам их приобретения. Это обеспечивается аналитическим учетом основных средств на карточках, открываемых для каждого инвентарного объекта и синтетическим учетом в целом по счету 01. Инвентарные карточки заполняются на основании первичных документов - актов, технических паспортов и прочей документации. Затем инвентарные карточки регистрируются в специальных описях, записи в которых производятся по классификационным группам основных средств. Зарегистрированные в описи карточки помещают в картотеку основных средств. В картотеке их группируют по отраслевым классификационным группам, а внутри групп по местам нахождения, эксплуатации.

Выбытие основных средств в результате продажи или передачи сторонним организациям оформляется актом приемки - передачи, на основании данных которого в бухгалтерии организации делается соответствующая запись в инвентарной карточке учета основных средств. Списание изношенных и непригодных для использования основных средств осуществляется с применением акта на списание основных средств (форма ОС-4).

Акт на списание составляется в двух экземплярах:

экземпляр акта передается в бухгалтерию.

Экземпляр акта остается у лица, ответственного за сохранность основных средств и является основанием для сдачи на склад и реализации полученных в результате списания запасных частей, материалов, металлолома и т.д. После подписания членами комиссии акт передается для утверждения руководителю организации и лицу, уполномоченному на это.

Учет наличия и движения основных средств за исключением арендованных осуществляется на счете 01 - ОС по первоначальной или восстановительной стоимости.

Синтетический учет поступления и выбытия основных средств осуществляется в ведомости и журнале- ордере по счету 01 «Основные средства», т также в других ведомостях и журналах-ордерах по счетам 60,91.

Принятие к бухгалтерскому учету основных средств, а также изменение их первоначальной стоимости при достройке, до оборудования и реконструкции отражается по дебету счета 01 в корреспонденции со счетом 08. - «Вложения во вне оборотные активы», т.е. делается запись Дт 01 Кт 08.

Первоначально затраты по приобретению основных средств собираются на счете 08 и делаются проводки:

Дт - 08 Кт - 60 - при покупке или строительстве объекта основных средств

Дт - 08 Кт - 75 - при взносах учредителей в качестве вклада в Уставный капитал.

Дт - 08 Кт 98/2 - при безвозмездном поступлении основных средств.

Стоимость безвозмездно полученных ценностей, учтенная на субсчете 98/2, в дальнейшем списывается в Кт - 91 - прочие доходы и расходы (А, П).

Дт - 98/2 Кт - 91 (счет 98 закрывается)

Такое списание производится по мере амортизации объекта в размере начисленных сумм амортизационных отчислений.

Пример: Если стоимость объекта составляет 100 тыс. руб., а годовая норма амортизации 12%, то при каждом начислении амортизации, т.е. ежемесячно на субсчете 98/2 в кредит 91 должна списываться суммы 1000 рублей.

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 в корреспонденции со счетом 83 - добавочный капитал.

Дт - 01 Кт - 83

Для учета выбытия объектов основных средств (продажи, списывания, частичной ликвидации, передачи безвозмездно) к счету 01 может открываться субсчет выбытие основных средств).

В Дт этого счета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации.

Дт - 01 / «Выбытие основных средств» Кт - 01 - списана первоначальная стоимость реализованного объекта основных средств.

Дт - 02 Кт - 01 / «Выбытие основных средств» - списана амортизация, начисленная по реализованному объекту.

По окончании процедуры выбытия, остаточная стоимость объекта списывается со счета 01 основных средств (выбытие основных средств) на счет 91.

Дт - 91 Кт - 01 / «Выбытие основных средств).

91 - счет сальдо не имеет, закрывается счетом 99 - прибыли и убытки.

Начисление амортизации основных средств отражается на Кт счет 02 - амортизация основных средств в корреспонденции со счетами учета затрат на производство.

Например, реализуется ненужное предприятию оборудование.

Например, списываются основные средства, как непригодные для дальнейшего использования согласно акта на списание:

Например, отражается недостача основных средств, выявленная в ходе инвентаризации:

Основные средства участвуя в процессе производства, длительное время не изменяют своей натурально-вещественной формы, но постепенно изнашиваются и тем самым теряют часть своей стоимости, которая должна быть перенесена на вновь созданный продукт.

Процесс переноса части стоимости основных средств на себестоимость готовой продукции называется амортизацией.

Та часть стоимости основных средств, которая перенесена на себестоимость готовой продукции, называется амортизационными отчислениями. Расчет амортизационных отчислений за месяц определяется путем прибавления к амортизации за прошлый месяц суммы амортизационных отчислений по поступившим объектам в прошлом месяце и минус отчисления по выбывшим основным средствам в прошлом месяце. Начисление амортизации по поступившим основным средствам начинается с первого числа месяца следующего за месяцем принятия этого объекта к бухгалтерскому учету, а по выбывшим основным средствам заканчивается 1-го числа месяца, следующего за месяцем выбытия.

Амортизационные отчисления по объекту основных средств производятся одним из способов начисления амортизационных отчислений:

линейный способ;

способ уменьшающегося остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции.

1. Расчет амортизационный отчислений при линейном способе производится исходя из первичной стоимости объекта основных средств и нормы амортизации, исчисленной, исходя из срока полезного использования объекта основных средств определяется. Сумма амортизации определяется умножением первоначальной (восстановительной) стоимости на норму амортизации. При этом норма амортизации определяется по формуле.

Срок полезного использования определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету.

2. Способ уменьшающегося остатка применяется при умножении остаточной стоимости основных средств на норму амортизации. При этом норма амортизации определяется также как и при линейном способе.

Каждый год величина амортизации - от этого или иного вида основных средств, которая приходится на себестоимость, будет уменьшаться в соответствии с уменьшением остаточной стоимости.

Например: Первоначальная стоимость объекта 100 т.р.

Срок службы - 5 лет. При определении годовой нормы, амортизации первоначальная стоимость принимается за 100%.

Норма амортизации рассчитывается делением 100% на 5лет (срок полезного использования) и составляет 20% - годовая норма амортизации. Расчет амортизации производится следующим образом:

первый год: 100000 х 20% = 20000

100000 - 20000 = 80000

второй год: 80000 х 20% = 16000

80000 - 16000 = 64000

третий год: 64000 х 20% = 12800

64000 - 12800 = 51200

четвертый год: 51200 х 20% = 10240

51200 - 10240 = 40960

пятый год: 40960 х 20% = 8190

40960 - 8190 = 32770

Применение этого способа не позволяет начислить полную амортизацию стоимости объекта основных средств в установленный срок.

3. Способ списания стоимости основных средств по сумме чисел - лет срока полезного использования.

Сумма амортизации определяется умножением первоначальной стоимости объекта и годового соотношения, где в числителе отражается - число лет, остающихся до конца срока службы объекта, а в знаменателе сумма числе лет срока службы объекта.

Например: первоначальная стоимость основных средств - 100000 рублей, срок службы 5 лет, сумма чисел лет срока полезного использования, необходимая для расчета амортизации, при этом способе определяется, как

Сумма амортизации подлежащая списанию в отчетному году определяется:

Первый год 100000 х 5/15 = 33000 р.

Второй год 100000 х 4/15 = 27000 р.

Третий год 100000 х 3/15 = 20000 р.

Четвертый год 100000 х 2/15 - 13000 р.

Пятый год: 100000 х 1/15 = 7000 р.

4. Способ списания стоимости основных средств пропорционально объему выпускаемой продукции. Данный способ применяется на предприятиях, выпускающих один вид продукции. Расчет амортизации производится делением первоначальной стоимости основных средств на план выпуска продукции в натуральном выражении за весь срок полезного использования. Так определяется сумма амортизации на одно изделие. Далее данная сумма умножается на количество изделий планируемых выпустить за определенный период времени (месяц, год).

Пример: стоимость станка 100000 р.

Срок службы - 5 лет

План выпуска продукции на 30000 единиц

В 1-ый год планируется выпустить 12000 ед.

расчет амортизации основных средств на одно изделие 100000/30000 = 3,35 руб.

сумма амортизации д/списания в первый год 12000 х 3,33 = 39960 руб.

ежемесячная сумма амортизации 39960/12 = 3330 руб.

Начисление амортизации по основным средствам производится в ведомости.

Ремонт основных средств необходим для поддержания их в рабочем состоянии. Своевременно произведенный ремонт обеспечивает ритмичность работы предприятия, сокращает простои, увеличивает срок службы основных средств. По объему и характеру ремонтных работ два вида ремонта:

1. текущий

2. капитальный.

Ремонты могут осуществляться хозяйственным и подрядным способами.

При хозяйственном способе проведения ремонта основных средств предприятие собственными силами (ремонтный цех) выполняет все работы. Основными документами при этом виде ремонта являются наряд-заказы, путевые листы, ведомости выполненных работ и т.д.

При подрядном способе все виды работ выполняет стороння организация согласно смете затрат, договору, счет-фактуры и акта выполненных работ.

Исходя из выше изложенных видов ремонта возможны 3 схемы финансирования ремонта основных средств.

Путем включения фактических затрат в себестоимость продукции по мере проведения ремонта;

Путем создания ремонтного фонда.

Путем отнесения фактические затрат на счет расходов будущих периодов с последующим равномерным списанием.

Каждая из названных схем обеспечивает включение затрат на ремонт основных средств в себестоимость продукции. Разница заключается в том, в каком периоде происходит данное включение:

в том же периоде, когда произведен ремонт;

в периоды предшествующие проведению ремонта;

в периоды следующие за проведением ремонта.

Решение данного вопроса имеет существенные последствия для исчисления конечного финансового результата деятельности предприятия. Основным критерием выбора при этом должно быть обеспечение равномерности списания затрат.

Создание ремонтного фонда целесообразно для финансирования крупных ежегодных плановых ремонтов. При этом на основе оценки возможной стоимости подобного ремонта рассчитываются нормативы отчислений в ремонтный фонд.

По мере направления отчислений делается проводка

Дт 20,23,25,26 Кт 96

По мере проведения ремонта затраты списываются на счет 96.

Дт 96 Кт 10,70,69,60…

Отнесение фактических затрат не счет расходов будущих периодов имеет место при проведении крупных внеплановых ремонтов. Чтобы не увеличивать себестоимость единовременными затратами по такому ремонту целесообразно отнести всю сумму фактических затрат на счет расходов будущих периодов

Дт 97 Кт 10,70,69,60

Списание фактических затрат отражается:

Дт 20,23,25,26 Кт 97

Затраты связанные с текущим профилактическим ремонтом небольшого размера включаются в себестоимость по мере проведения ремонта, так как их включение не сказывается на финансовом результате деятельности предприятия.

Дт 20,23,25,26 Кт 10,70,69,60

Предприятие в целях укрепления производственной базы могут использовать арендованные основные средства. Основными документами по аренде основных средств являются: договор, акт выполненных работ (услуг) счет-фактура, платежные документы.

Собственником сданных в аренду основные средства продолжает оставаться арендодатель. Поэтому сданные в аренду основные средства числятся на балансе предприятия арендодателя. Если сданных в аренду основных средств много, то для их учета можно открыть на счете 01 субсчет основные средства, сданные в аренду. Износ основных средств начисляет предприятие, у которого они числятся на балансе, т.е. предприятие арендодатель. Однако оно не использует сданные в аренду основные средства в своей хозяйственной деятельности и поэтому в учете начисление амортизации отражается не по Дт счетов издержек, а по Дт 91 Кт 02.

Арендодатель в соответствии с арендным договором начисляет арендную плату, включая ее в состав доходов от внереализационных операций, что отражается

Дт 76 Кт 91,

поскольку услуги по сдаче имущества в аренду облагаются НДС, то необходимо выделить причитающуюся в бюджет сумму НДС

Получение арендной платы на расчетный счет отражается

Арендатор принимает взятые в аренду основные средства к учету на забалансовом счете 001 - Арендованные основные средства. На балансе предприятия арендатора отражается начисление и перечисление арендной платы.

Начисление арендной платы определяется по Дт счетов учета издержек производства или

Дт 26, 44 Кт 76

НДС полученный от арендодателя согласно счет- фактуры

Перечисление арендной платы арендатором отражается

Каждое предприятие производит инвентаризацию. Цель инвентаризации - выявить фактическое наличие и качественное состояния основных средств предприятия, проверить техническую документацию (паспорт и т.п.), уточнить данные бухгалтерского учета. Положением о бухгалтерском учете и отчетности установлено, что инвентаризация основных средств проводится не менее одного раза в три года перед составлением годового отчета.

Инвентаризацию проводит комиссия, назначенная приказом руководителя предприятия. В задачу комиссии входит: проверка правильности пользования и хранения основных средств. Она должна выявить ненужные предприятию машины, оборудование и др. основные средства.

В результате проведения инвентаризации составляется инвентаризационная опись. Инвентаризационная опись основных средств составляется в одном экземпляре комиссией по каждому местонахождению ценностей и должностному лицу ответственному за сохранность основных средств.

Опись подписывается комиссией, материально ответственными лицами и передается в бухгалтерию. Данные инвентаризации сличают с данными учета (инвентарными карточками) путем сопоставления.

Излишки приходуются, как ранее не учтенные основные средства бывшие в эксплуатации безвозмездно поступившие:

Дт 01 Кт 98/2 - по первоначальной стоимости

Дт 20,25,26,44 Кт 02 - в сумме износа

Дт 98/2 Кт 91 - по мере начисления амортизации увеличивается прибыль организации

Недостача основных средств оформляется, как ликвидация, но с отнесением остаточной стоимости основных средств на виновное лицо.

Дт 01/в.о.с. Кт 01 - выбытие основных средств по первоначальной стоимости недостающего объекта.

Дт 02 Кт 01/в.о.с. - списывается ранее начисленная сумма износа недостающего объекта.

Дт 94 Кт 01/в.о.с.- определена остаточная стоимость основных средств.

Дт 73/2 Кт 94 - в сумме остаточной стоимости недостаточного объекта.

Согласно пункту 1 ст.257 НК РФ,под основным средством, понимается часть имущества со сроком использования, превышающем 12 месяцев, используемого в качестве средств труда для производства и реализации товаров или для управления организацией.

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС.

В случае если основное средство получено организацией безвозмездно, то его первоначальная стоимость определяется исходя из рыночных цен, но не ниже его остаточной стоимости (ст.250 НК).

Первоначальная стоимость объектов основных средств собственного производства определяется как стоимость готовой продукции (ст 319 НК).

К амортизируемым основным средствам относятся основные средства, которые находятся у налогоплательщика на праве собственности, используемые им для извлечения дохода и стоимость, которых погашается путем начисления амортизации (ст.256 НК РФ).

Из состава амортизируемого имущества исключены основные средства:

Законсервированные на срок свыше 3-х месяцев;

Находящиеся на реконструкции и модернизации свыше 2-х месяцев;

Земля, объекты природопользования, МПЗ, товары, ценные бумаги;

Имущество бюджетных организаций;

Имущество, приобретенное за счет бюджетных ассигнований;

Имущество, полученное в рамках целевого финансирования;

Объекты внешнего благоустройства;

Продуктивный скот (за исключением рабочего скота) ;

Приобретенные печатные издания произведения искусства.

Все амортизируемое имущество предприятий поделено на амортизационные группы в зависимости от срока полезного использования.

1 группа - от 1 года до 2 лет включительно

2 группа - свыше 2 лет до 3 лет включительно

3 группа - свыше 3 лет до 5 лет включительно

4 группа - свыше 5 лет до 7 лет включительно

5 группа - свыше 7 лет до 10 лет включительно

6 группа - свыше 10 лет до 15 лет включительно

7 группа - свыше 15 лет до 20 лет включительно

8 группа - свыше 20 лет до 25 лет включительно

9 группа - свыше 25 лет до 30 лет включительно

10 группа - свыше 30 лет

В налоговом учете существует 2-а метода начисления амортизации:

1- линейный (совпадает с линейным методом в бухучете)

2 - нелинейный

Сумма амортизации = Остаточная стоимость * 200% / срок полезного использования

Начисление амортизации по этому способу продолжается до тех пор, пока остаточная стоимость объекта достигнет 20 % от его первоначальной стоимости. Далее остаточная стоимость фиксируется как базовая стоимость и норма амортизации рассчитывается путем деления этой базовой стоимости на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Линейный метод начисления амортизации применяется в обязательном порядке объектом основных средств входящим в 8-10 амортизационные группы. По остальным объектам основных средств налогоплательщик вправе самостоятельно выбрать один из 2 методов.