Выдача инструмента на рабочие места производится по различным системам. Инструмент долговременного пользования выдается рабочему по разрешению мастера и записывается в инструментальную книжку, которую рабочий получает при поступлении в цех; второй экземпляр этой книги хранится в ИРК. Выдача инструмента кратковременного пользования производится по одно-, двух-марочным системам, а также по системам письменных требований.

При одно-марочной системе рабочему выдается несколько (5-10) инструментальных марок с его табельным номером; об этом делается запись в инструментальную книгу. Рабочий сдает инструментальную марку в ИРК, а взамен получает инструмент. Его марку кладут в ту ячейку, из которой был взят инструмент.

При двух-марочной системе дополнительно имеются инструментальные марки с индексом инструмента, хранящиеся вместе с инструментом. При выдаче инструмента, марку рабочего кладут в ячейку, из которой берется инструмент, а марку с индексом вынимают из ячейки и вывешивают на контрольную доску на номер рабочего, получающего инструмент. Эта система позволяет в любой момент позволяет установить, какой инструмент числиться за тем или иным рабочим и какие рабочие пользуются данным инструментом.

Система письменных требований заключается в том, что у рабочего имеется книжка с отрывными бланками требований; в них он записывает нужный ему инструмент и передает их в ИРК. После выдачи ему инструмента требования вводят в картотеку, которая ведется в порядке табельных номеров рабочих. При возвращении инструмента в ИРК письменное требование возвращается рабочему, а в соответствующей картотеке инструмента делается отметка о возврате.

В массовом и крупносерийном производстве при наладке оборудования рабочими-наладчиками применяется жетонная система. Жетоны выдаются наладчику и основному рабочему. Инструмент для наладки оборудования получает наладчик по своему жетону. После наладки он сдает инструмент основному рабочему и взамен получает от него жетон. Затем наладчик сдает в ИРК жетон рабочего и получает из ИРК свой жетон.

Доставка инструмента из ИРК на рабочие места может проводиться по активной пассивной системам. При активной форме инструмент подается и возвращается в ИРК вспомогательными рабочими, а при пассивной - самими рабочими, пользующимися инструментами. Смена инструмента может быть принудительной и по требованию. В первом случае инструмент меняется через промежуток времени, равный нормативной стойкости между двумя очередными переточками. При втором случае, инструмент обменивается при появлении первых признаков поломки (износа).

Весь инструмент, поступивший в ИРК с рабочих мест должен подвергаться технической проверке на контрольно-проверочном пункте. Проверка инструмента долговременного пользования производится периодически контролерами ОТК.

Основными функциями ЦИС являются приемка, хранение, учет, выдача инструмента и приспособлений цехам, а также планирование и регулирование запаса инструмента в ЦИС.

Приемка инструмента. В ЦИС поступает весь инструмент, изготовленный в инструментальном цехе, закупленный на стороне, а также восстановленный в мастерских по восстановлению и отремонтированный в мастерских по ремонту инструмента и оснастки.

Инструмент, поступающий со стороны, принимается по сопроводительным документам (счетам-фактурам, накладным); при приемке число его проверяется работниками ЦИС, а качество - контрольным пунктом в ЦИС.

Инструмент, поступающий в ЦИС из инструментального цеха и мастерских по ремонту и восстановлению, принимается по накладным без контроля качества.

Приемка поломанного и изношенного инструмента осуществляется ЦИС. После соответствующей проверки часть инструмента направляется в мастерские по ремонту и восстановлению, а часть - на склад вторичных материалов (неликвиды).

Хранение инструмента. В каждом отделении ЦИС хранится оснащение определенного класса (режущий, абразивный, измерительный и т. д.) на стеллажах и в шкафах соответствующей конструкции. Инструмент раскладывается по стеллажам в следующем порядке: нормализованный инструмент - по индексам в порядке возрастания; специальный -по номерам изделий, деталей и операций, для которых предназначен; мерительный инструмент раскладывается по классам точности и посадкам. В одной ячейке стеллажа хранится инструмент одного типоразмера. Места хранения инструмента нумеруются.

Учет инструмента. На каждый типоразмер инструмента, хранимый в ЦИС, заводится учетная карточка, в которой указываются наименование, размер или профиль, индекс, установленная норма запаса по системе максимум-минимум и движение инструмента (приход, расход, остаток), а также стеллаж, полка, ячейка, где располагается инструмент данного типоразмера.

Учет прихода ведется на основании документов, поступающих вместе с партией инструмента, а учет расхода - по документам выдачи инструмента в цеховые ИРК. Выдача инструмента цехам производится в пределах установленного для каждого цеха лимита. Новый (восстановленный или отремонтированный) инструмент выдается цехам в обмен на отработанный (изношенный или поломанный) только через цеховые ИРК по их требованиям.

Планирование и регулирование запаса инструмента ЦИС. Для поддержания запаса инструмента в ЦИС не ниже минимально допустимого применяются две системы планирования пополнения запасов: "на заказ" и "на склад".

Система "на заказ" состоит в том, что в соответствии с выявленной потребностью в данном инструменте заранее дается заказ на его изготовление или приобретение. Так, если по плану предусмотрен выпуск продукции во втором квартале, то необходимое оснащение необходимо заказать в первом квартале с необходимым опережением и в нужном количестве. Однако, как показывает практика, расчет потребности в инструменте, сделанный по системе "на заказ", не всегда соответствует действительной потребности, и, как правило, по одним типоразмерам образуется дефицит, а по другим ЦИС затоваривается. Такая система планирования, как правило, применяется для инструмента, который требуется в небольших количествах и используется однократно.

Потребность предприятия в инструменте покрывается на 25-30 % за счет восстановления и ремонта (рис, 10.1).

Система "на склад" предусматривает установление максимальной и минимальной величины запаса инструмента на центральном инструментальном складе и расчет нормы запаса, соответствующей точке заказа. Эта система планирования запаса на складе получила название системы "максимум-минимум" (рис. 10.2).

Минимальная норма запаса () - это страховой запас инструмента, который создается исходя из практических данных в зависимости от расхода инструмента () на случай задержки исполнения заказа на изготовление или покупку инструмента или перерасхода его цехами:

![]()

Рис. 10.1. Схема оборота инструмента на предприятии

Максимальная норма запаса () служит для предупреждения создания излишне больших запасов инструмента на складе и достигается в момент поступления заказа:

Рис. 10.2. График изменения запаса инструмента по системе "максимум-минимум"

где - среднедневной расход инструмента за период между поставками, шт.

Гц - время между двумя поступлениями партий инструмента на, склад, дней.

Максимальный переходящий (текущий) запас (Zp) равен ] размеру партии:

Величина изменяется от максимального запаса в начале периода между поставками до нуля в конце периода.

Норма запаса, соответствующая точке заказа (), при которой выдается заказ на изготовление или приобретение очередной партии инструмента, определяется по формуле

![]() (10.23)

(10.23)

где - период между моментами выдачи заказа и поступления партии инструмента на ЦИС, дней.

При снижении текущего запаса на складе до точки заказа подается заявка в инструментальный отдел для оформления заказа на изготовление или приобретение очередной партии инструмента.

Основными функциями цеховых инструментально-раздаточных кладовых являются: получение инструмента из ЦИС, его хранение, учет, выдача на рабочие места и приемка с рабочих мест, отправка в мастерскую централизованной заточки и в ЦИС для ремонта и восстановления, списание изношенного инструмента для отправки его в утиль, планирование и регулирование запаса оснастки в ИРК.

Получение инструмента в ЦИС производится в соответствии с установленным цехам лимитом и в общем на отработанный инструмент. Хранение инструмента в ИРК организовано аналогично его хранению в ЦИС. Инструмент, для которого требуется заточка, ремонт или проверка, хранится в ИРК отдельно от годного к употреблению (в специальном отделении).

Учет инструмента в ИРК ведется так же, как в ЦИС, по картам учета. Инструмент оприходуется на основании требований, накладных или лимитных карт. В расход он списывается на основании актов убыли (износа, поломки, утери) инструмента, в которых указываются причины и виновники выхода инструмента из строя. По этим актам инструмент передается в ЦИС.

Выдача инструмента на рабочие места производится по различным системам. Инструмент долговременного пользования и дорогостоящий выдается рабочим по разрешению мастера участка и записывается в инструментальную книжку, которую рабочий получает при поступлении в цех (второй экземпляр книжки хранится в ИРК). Выдача инструмента кратковременного пользования производится по одно - и двухмарочной системам, а также по системе письменных требований.

При одномарочной системе рабочему выдается несколько (пять) марок с его табельным номером и производится запись в инструментальной книжке. При получении инструмента рабочий сдает марку в ИРК, а взамен получает инструмент. Его марку кладут в ту ячейку, из которой был взят инструмент, или вешают на доску с табельными номерами рабочих.

По двухмарочной системе вводятся инструментальные марки с индексом инструмента, которые хранятся вместе с инструментом. После выдачи последнего марку рабочего кладут в ячейку, из которой берут инструмент, а марку с индексов инструмента вывешивают на контрольной доске с табельный номером рабочего, получающего инструмент. Двухмарочная система в любой момент позволяет установить, какой инструмент числится за тем или иным рабочим.

Система письменных требований заключается в том, что у рабочего имеется книжка с отрывными бланками-требованиями. В них он записывает нужный ему инструмент и передает в ИРК. После выдачи инструмента требование кладут в картотеку с табельными номерами рабочих. После того как рабочий возвращает инструмент, он получает требование обратно.

Система обеспечения рабочих мест может быть активной и пассивной. При активной системе инструмент подается и возвращается в ИРК вспомогательными рабочими, а при пассивной - основные производственные рабочие получают и сдают инструмент в ИРК.

Планирование и регулирование запаса инструмента в ИРК осуществляются по системе "максимум-минимум".

С 1 января 2015 года организациям дано право списывать затраты на приобретение инструментов, приспособлений, инвентаря, спецодежды и другого подобного имущества в течение более одного налогового периода.

Любовь Потемкина,

методолог компании BDO Unicon Outsourcing

Такой порядок предусмотрен поправками в подпункт 3 пункта 1 статьи 254, внесенными наряду с другими очередными изменениями в весной 2014 года . В указанный пункт добавлено предложение о возможности со следующего года списывать стоимость так называемого малоценного имущества в течение более одного отчетного (налогового) периода в зависимости от выбранной налогоплательщиком учетной политики.

Заметим, что так разрешено поступать в бухгалтерском учете.

Целью настоящих изменений является сближение бухгалтерского и налогового учета материальных затрат.Бухгалтерское и налоговое законодательство разделяет поступающие в организацию материальные ценности по стоимости и сроку эксплуатации (сроку полезного использования).

Активы сроком полезного использования менее одного года независимо от стоимости принято учитывать в составе запасов.

Активы сроком полезного использования более одного года в зависимости от стоимости учитываются по-разному. По общему правилу материальные ценности стоимостью более 40 000 рублей учитываются в составе основных средств, стоимостью менее 40 000 рублей - в составе запасов.

Мы знаем, что стоимость основных средств амортизируется и переносится на затраты постепенно, а стоимость запасов включается в затраты сразу при передаче в производство или эксплуатацию.

Эти общие правила действуют как в бухгалтерском, так и в налоговом учете.

Особые правила установлены для учета специальных инструментов, специальных приспособлений и оборудования, а также специальной одежды. Для этого вида активов правила бухгалтерского и налогового учета в настоящее время различаются. Так, до 1 января 2015 года налогоплательщикам не предоставлено права принимать самостоятельные решения в отношении порядка учета материальных ценностей специального назначения.

В бухгалтерском учете эти виды активов разрешается учитывать как в составе запасов, так и в составе основных средств по правилам ПБУ 6/01 . Таким образом, материальные ценности специального назначения стоимостью более 40 000 рублей и сроком полезного использования более одного года могут учитываться как на счете 10 «Материалы», так и на счете 01 «Основные средства». Выбор способа учета указывается в учетной политике.

Специальные инструменты, специальные приспособления и специальное оборудование в целях определения порядка бухгалтерского учета их поступления, отпуска и выбытия объединяются в одну категорию - специальная оснастка . Таким образом, выделяются две основные группы активов специального назначения - это специальная оснастка и специальная одежда.

Если специальная оснастка учитывается в составе материалов и срок службы превышает 12 месяцев, то ее стоимость можно списывать постепенно и включать в затраты двумя способами - линейным или пропорционально объему продукции. Выбор способа учета закрепляется в учетной политике.

В то же время стоимость специальной оснастки для индивидуальных заказов или в массовом производстве разрешается погашать полностью в момент передачи в производство или эксплуатацию. При этом срок службы не ограничен минимальной границей.

Если специальная одежда учитывается в составе материалов и срок службы превышает 12 месяцев, то ее стоимость списывается постепенно и включается в затраты одним способом - линейным.

Стоимость материалов специального назначения не влияет на порядок учета. Значение имеет срок службы специальной оснастки или специальной одежды.

Представим в виде таблицы варианты учета материальных ценностей специального назначения (по учетной политике они отражаются в бухгалтерском учете в составе материалов) (см. таблицы).

При выборе порядка учета материальных ценностей специального назначения в составе основных средств способ включения стоимости активов в затраты может быть одинаковым в бухгалтерском и налоговом учете. Разниц в учете не будет возникать при линейном способе начисления амортизации. Нелинейный способ начисления амортизации в налоговом учете не совпадает со способом списания стоимости пропорционально объему продукции, применяемым в бухгалтерском учете.

Приведем примеры определения расходов по списанию стоимости предметов специального назначения в бухгалтерском и налоговом учете.

Пример 1

Организация производит и продает станки. В ноябре 2013 г. для производства станков приобретен инструмент стоимостью 10 000 руб. (без НДС). Инструмент передан в цех также в ноябре. Срок полезного использования инструмента - 10 месяцев. По учетной политике в целях бухгалтерского учета специальные инструменты учитываются в составе материалов и списываются равномерно в течение срока службы. Списание начинаем в месяце, следующем за месяцем передачи инструмента в цех. Определим сумму материальных расходов в бухгалтерском и налоговом учете за 2013 г. по списанию инструмента.

Бухгалтерский учет

ДЕБЕТ 20 КРЕДИТ 10

Налоговый учет

В налоговом регистре отражены прямые расходы по производству станка в части стоимости инструмента в размере 10 000 руб.

Итого сумма материальных расходов за 2013 г. составила 10 000 руб.

Разницы

В аналитическом учете отражена налогооблагаемая временная разница в расходах, образовавшаяся из-за разницы в способах списания стоимости инструмента в сумме 9000 руб. (10 000 – 1000).

ДЕБЕТ 68 КРЕДИТ 77

– 1800 руб. (9000 руб. x 20%) - отражено отложенное налоговое обязательство по возникшей временной разнице.

ДЕБЕТ 20 КРЕДИТ 10

– 1000 руб. (10 000 руб. : 10 мес. x 1 мес.) - отражены прямые расходы по производству станка в части стоимости инструмента.

Итого сумма материальных расходов за 2013 г. составила 1000 руб.

Пример 2

Организация производит и продает станки. В январе 2015 г. для производства станков планируется приобрести инструмент стоимостью 10 000 руб. (без НДС). Инструмент будет передан в цех также в январе. Срок полезного использования инструмента - 10 месяцев. По учетной политике в целях бухгалтерского и налогового учета специальные инструменты учитываются в составе материалов и списываются равномерно в течение срока службы. Списание начинаем в месяце, следующем за месяцем передачи инструмента в цех. Определим сумму материальных расходов в бухгалтерском и налоговом учете за I квартал 2015 г. по списанию инструмента.

Бухгалтерский учетДЕБЕТ 20 КРЕДИТ 10

– 2000 руб. (10 000 руб. : 10 мес. x 2 мес.) - отражены прямые расходы по производству станка в части стоимости инструмента.

Итого сумма материальных расходов за I квартал 2015 г. составит 2000 руб.

Налоговый учет

В налоговом регистре отражены прямые расходы по производству станка в части стоимости инструмента в сумме 2000 руб. (10 000 руб. : 10 мес. x 2 мес.).

Итого сумма материальных расходов за I квартал 2015 г. составила 2000 руб.

Разницы

Разницы не возникают.

1-й вариант . Срок службы материальных ценностей специального назначения не превышает 12 месяцев, независимо от стоимости.

| Вид актива | Примечание | |||

|---|---|---|---|---|

| Бухгалтерский учет | Налоговый учет | |||

| До 01.01.2015 | С 01.01.2015 | |||

| Специальная оснастка (независимо от целей использования) | Выбора нет | Выбор варианта определяется учетной политикой | ||

| Полностью в момент передачи в производство или эксплуатацию | ||||

| Специальная одежда | Выбор варианта определяется учетной политикой | Выбора нет | Выбор варианта определяется учетной политикой | |

| Полностью в момент передачи в производство или эксплуатацию | Полностью в момент передачи в производство или эксплуатацию | Разрешается выбрать способ списания стоимости как в бухгалтерском учете | ||

2-й вариант

| Вид актива | Порядок включения в затраты стоимости активов | Примечание | ||

|---|---|---|---|---|

| Бухгалтерский учет | Налоговый учет | |||

| До 01.01.2015 | С 01.01.2015 | |||

| Выбор варианта определяется учетной политикой | Выбора нет | Выбор варианта определяется учетной политикой | С 01.01.2015 организации могут выбрать способ списания стоимости оснастки, одинаковый как в бухгалтерском, так и в налоговом учете. В этом случае разницы в расходах не возникнут |

|

| Полностью в момент передачи в производство или эксплуатацию | Полностью в момент передачи в производство или эксплуатацию | Разрешается выбрать способ списания стоимости как в бухгалтерском учете | ||

| Погашается в течение срока службы оснастки линейным способом или пропорционально объему продукции | ||||

| Выбора нет | Выбора нет | Выбор варианта определяется учетной политикой | ||

| Погашается в течение срока службы оснастки линейным способом или пропорционально объему продукции | Полностью в момент передачи в производство или эксплуатацию | Разрешается выбрать способ списания стоимости как в бухгалтерском учете | ||

| Специальная одежда | Выбора нет | Выбора нет | Выбор варианта определяется учетной политикой | С 01.01.2015 организации могут выбрать способ списания стоимости специальной одежды, одинаковый как в бухгалтерском, так и в налоговом учете. В этом случае разницы в расходах не возникнут |

| Погашается в течение срока службы линейным способом | Полностью в момент передачи в производство или эксплуатацию | Разрешается выбрать способ списания стоимости как в бухгалтерском учете | ||

3-й вариант . Срок службы материальных ценностей специального назначения превышает 12 месяцев, стоимость менее 40 000 руб.

| Вид актива | Порядок включения в затраты стоимости активов | Примечание | ||

|---|---|---|---|---|

| Бухгалтерский учет | Налоговый учет | |||

| До 01.01.2015 | С 01.01.2015 | |||

| Специальная оснастка для индивидуальных заказов и массового производства продукции | Выбор варианта определяется учетной политикой | Выбора нет | Выбор варианта определяется учетной политикой | С 01.01.2015 организации могут выбрать способ списания стоимости оснастки, одинаковый как в бухгалтерском, так и в налоговом учете. В этом случае разницы в расходах не возникнут |

| Полностью в момент передачи в производство или эксплуатацию | Разрешается выбрать способ списания стоимости как в бухгалтерском учете | |||

| Погашается в течение срока службы оснастки линейным способом или пропорционально объему продукции | ||||

| Специальная оснастка для управленческих нужд, обслуживающих производств и хозяйств | Выбора нет | Выбора нет | Выбор варианта определяется учетной политикой | |

| Погашается в течение срока службы оснастки линейным способом или пропорционально объему продукции | Погашается в течение срока службы оснастки линейным способом или нелинейным способом | Разрешается выбрать способ списания стоимости как в бухгалтерском учете | ||

| Специальная одежда | Выбора нет | Выбора нет | Выбор варианта определяется учетной политикой | С 01.01.2015 организации могут выбрать способ списания стоимости специальной одежды, одинаковый как в бухгалтерском, так и в налоговом учете. В этом случае разницы в расходах не возникнут |

Хозяйственный инвентарь в бухгалтерском учете - это довольно частый объект. Трудно представить организацию, которая хотя бы раз не приобретала инвентарь или хозяйственные принадлежности для своих нужд. И несмотря на это, учет инвентаря по-прежнему вызывает много вопросов. В нашей статье мы попробуем разобраться, как и в какой последовательности нужно учитывать подобные приобретения.

Что относится к хозяйственному инвентарю и принадлежностям

Что может входить в список инструментов, хозяйственного инвентаря и принадлежностей (далее - материальные ценности, МЦ), никем не определено. Организация сама это регулирует. Обычно в него включаются:

- офисная мебель и техника;

- осветительные приборы;

- канцелярские товары;

- бытовые приборы;

- средства, связанные с пожарной безопасностью;

- средства гигиены;

- уборочный инвентарь и материалы;

- инструменты и т. п.

Приобрести подобные товары возможно как по безналичному расчету, так и через подотчетных лиц.

Как учесть покупку материалов через подотчетных лиц, читайте в ст. .

Чтобы организовать бухгалтерский учет, необходимо правильно классифицировать МЦ.

Возможны 2 варианта учета инвентаря:

- в составе основных средств (ОС);

- в составе МПЗ.

При любом варианте объекты принимаются к учету по стоимости приобретения, которая складывается из всех связанных с покупкой затрат. В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп. 2, 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России от 09.06.2001 № 44н, п. 8 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н).

Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

Инвентарь относят к ОС, если срок его полезного использования - более 12 месяцев, а стоимость - свыше 40 000 руб. (п. 4 ПБУ 6/01). При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ПБУ 6/01). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ - более дешевые. Порог стоимости нужно закрепить в учетной политике.

Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

|

Бухгалтерская проводка |

Действие, документ |

|

Дт 08 Кт 60 (10, 71, 76) |

Приобретается ОС. Товарная накладная, форма ОС-1 |

|

Выделен НДС. Счет-фактура |

|

|

Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС-6 |

|

|

Дт 20 (23, 25, 26…) Кт 02 |

Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике |

|

Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС |

|

|

Дт 91.2 Кт 01 |

Списана остаточная стоимость. В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС-4 |

Это лишь небольшая часть из возможного комплекта проводок по учету ОС в организации.

Более подробно об учете ОС читайте в ст. .

Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7. Например, такие как:

- - акт о приеме-передаче объекта ОС;

- - накладная на внутреннее перемещение объектов ОС;

- - акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов ОС;

- - акт о списании объекта ОС (кроме автотранспортных средств) и т. д.

Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее будем приводить только унифицированные формы.

Какие еще документы могут потребоваться для оформления движения ОС, читайте .

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

- ТН (ТОРГ-12);

- приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

Какие именно данные заполняют в форме М-17 читайте в ст. .

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8 применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

МПЗ могут отпускаться со склада в промежуточные подразделения и без указания точного количества необходимого инвентаря. По мере его использования подразделение составляет акты (отчеты) в произвольной форме, но с обязательным раскрытием таких реквизитов, как наименование, количество, стоимость, подтверждение целесообразности его использования. На основании этих актов стоимость МПЗ будет списываться в затраты (пп. 97, 98 Методических указаний).

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 73 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н, п. 16 ПБУ 5/01):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Подробное описание каждого из вышеприведенных методов см. .

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Подробнее о списании читайте в статье .

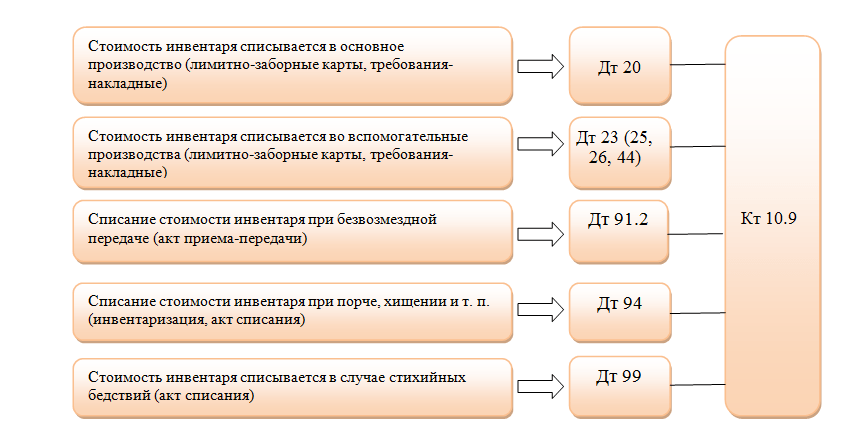

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

Пример

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС - 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС - 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

В феврале:

- Дт 10.9 Кт 60 - 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 - 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 - 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 - 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 - 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

В октябре:

- Дт 62 Кт 91.1 - 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 - 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 - 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, - 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев - 8 474,58 руб.

Контроль над движением переданного в эксплуатацию хозяйственного и производственного инвентаря

Выше мы уже сказали, что активы, отвечающие критериям отнесения к ОС и стоимостью в пределах лимита, установленного организацией, но не более 40 000 руб., могут отражаться в БУ в составе МПЗ. При этом п. 5 ПБУ 6/01 прямо требует, что организация обязана установить контроль над ними, чтобы отслеживать их передвижение и обеспечивать сохранность после передачи в эксплуатацию.

Что касается МЦ, относящихся к МПЗ, устанавливать контроль над их движением организация не обязана, но может это сделать, руководствуясь своими интересами.

Как именно должен осуществляться контроль над инвентарем, никем не определено. Организация сама разрабатывает нормы и правила для его осуществления.

Часто это делают с помощью отдельного забалансового счета, например 012, на котором и ведут учет инвентаря, переданного в эксплуатацию (Дт 012), до момента его списания в связи с истечением срока эксплуатации, продажи, утери и т. п. (Кт 012).

Итоги

Хозяйственный инвентарь, может оказаться как МПЗ, так и ОС. В зависимости от квалификации имущества избирается и подходящий способ учета и документирования. Основные учетные правила должны иметь обязательное отражение в учетной политике.

Инструментом и технологической оснасткой, организации их хранения, эксплуатации и ремонта.

Структура и организационные формы инструментального хозяйства весьма разнообразны и зависят от типа производства, вида выпускаемой продукции, ее конструкторской и технологической сложности и объема производства.

Инструментальное хозяйство на предприятии включает :

- производственные звенья (участки, цехи) по изготовлению инструментов;

- складские и комплектующие подразделения (центральный инструментальный склад, цеховые инструментально-раздаточные кладовые);

- подразделения по восстановлению и ремонту инструментов; подразделения по инструментообеспечению рабочих мест.

Организация инструментального хозяйства

Задачи и объем работ по организации инструментального хозяйства определяются особенностями основного производства, сложностью выпускаемой продукции, используемым оборудованием, масштабами изготовления однотипной продукции и степенью ее новизны.

Вместе с тем от уровня организации этого хозяйства и качества инструмента зависят интенсивное использование оборудования, технологические параметры его работы, уровень производительности труда и в целом результаты работы всего предприятия.

Сложность организации и планирования производства и эксплуатации инструментов обусловливается огромной номенклатурой оснастки, высокими требованиями к ее качеству и стойкости, большим влиянием инструментального хозяйства на экономику предприятия. Так, на долю проектирования и изготовления технологической оснастки при освоении новых изделий приходится более 80% трудоемкости всех работ по подготовке производства. Для изготовления и сборки новой конструкции автомобиля, например, необходим комплект инструментария, включающий до 20 000 типов режущего, измерительного и вспомогательного инструмента. Показателем технической оснащенности служит коэффициент оснастки , определяемый как отношение количества используемого инструмента к числу рабочих мест.

Основными задачами организации инструментального хозяйства являются:

- определение потребности и планирование обеспечения предприятия оснасткой;

- обеспечение предприятия покупной оснасткой, организация и реализация связей по кооперации производства оснастки с предприятиями;

- подготовка производства и изготовление оснастки на предприятии, ее испытание и отладка;

- нормирование расхода оснастки;

- организация эксплуатации оснастки и технический надзор за ее эксплуатацией;

- обеспечение рабочих мест оснасткой;

- организация учета и хранения оснастки;

- организация эксплуатации стандартной и переналаживаемой оснастки и обеспечение ее максимально рационального применения;

- восстановление оснастки;

- контроль за внедрением оснастки, учет и анализ эффективности ее использования;

- совершенствование организации обеспечения производства оснасткой.

Классификация инструментов

Условием рациональной организации и экономичного использования инструмента является его четкая классификация. Это необходимо для выбора однотипного и взаимозаменяемого инструмента, конструктивно и технологически сходных видов при подборе партии одновременно изготавливаемой оснастки, организации его хранения, определения порядка получения и производства. Важное значение классификация инструмента имеет для выявления степени применяемости различных видов инструмента и обоснования рациональных форм его получения.

Инструмент различают по характеру использования: универсальный (нормальный, стандартный) и специальный. Универсальный инструмент применяется на всех предприятиях промышленности при выполнении операций определенного рода. Специальным называется инструмент, используемый на предприятии для выполнения определенной операции при изготовлении конкретных деталей продукции.

Значительное число групп, типов, видов и размеров применяемых инструментов осложняет планирование, организацию эксплуатации, учет и снабжение. Поэтому для упрощения организации инструментального хозяйства производится классификация инструмента , т.е. группировка его по типовым конструктивным и производствснно-технологическим признакам. Эти признаки зависят от назначения, формы, размеров инструмента.

Так, по назначению инструмент делится на обрабатывающий, контрольно-измерительный и на технологическую оснастку. Металлообрабатывающий инструмент, например, подразделяют на режущий, измерительный, слесарно-монтажный, вспомогательный. Технологическая оснастка включает приспособления, штампы, литейную оснастку (модели, пресс-формы и т.п.). Каждый класс инструмента делится на подклассы, группы, подгруппы, секции. Номенклатура универсального инструмента определяется стандартами. Наиболее рациональной считается десятичная система классификации. В каждом классификационном подразделении выделяется по 10 групп. На основе классификации применяется индексация инструментов , т.е. присвоение каждому виду инструментов определенного условного обозначения. Первая цифра в индексе обозначает класс, вторая — подкласс, третья — группу и т.д.

В целях предупреждения излишнего расширения номенклатуры и типоразмеров оснастки в инструментальном производстве ведется постоянная работа но стандартизации инструмента , т.е. ограничению целесообразным минимумом типов, размеров и элементов конструкций.

Определение потребности в инструменте

Прежде чем организовать производство или приобретение инструмента на стороне, выявляют потребность в нем. Определение потребности в инструменте основано на нормах износа , под которым понимается время работы инструмента в часах до окончательного его выбытия. На практике используются отраслевые нормативы расхода инструмента на 1000 станко-часов или 100 единиц готовой продукции. Для серийного производства нормы расхода инструментов рассчитываются на 1000 часов работы однотипных станков.

Важной функцией организации инструментального хозяйства является регулирование запаса инструмента. Минимальное количество инструмента, необходимое предприятию для бесперебойной работы, образует оборотный фонд. Он включает складские запасы в центральном инструментальном складе (ЦИС) и в цеховых инструментально-раздаточных кладовых (ИРК), эксплуатационный фонд на рабочих местах и инструмент в заточке, ремонте, восстановлении и проверке. Инструмент на рабочих местах и в ИРК составляет цеховой оборотный фонд. Сумма цеховых оборотных фондов и запасов в ЦИСе образует общезаводской фонд.

Основная часть запаса инструмента, включающего резервный фонд для действующего производства и инструмент для новых объектов, находится в ЦИСе.

Запасы для действующего производства устанавливаются по системе «максимум-минимум». Под запасом-минимумом понимается величина, равная дневной потребности в данном инструменте, умноженной на число дней срочного изготовления или получения со стороны очередной партии.

Обозначив через И дн дневную потребность в инструменте, а через Т ср - число дней срочного изготовления инструмента или получение его со стороны, можно определить минимальный запас 3 min по формуле

Для нормальных условий изготовления или приобретения инструмента со стороны устанавливается запас «точка заказа». Под «точкой заказа» понимается величина переходящего запаса, достаточная для обеспечения производства инструментом на время нормативного изготовления или приобретения его на стороне плюс минимальный запас. Запас «точка заказа» (Т з ) определяется по формуле

где Т норм — нормативный срок изготовления, дни.

Чтобы определить запас-максимум (3 max ), исходят из того, что при установившихся партиях производства или поступления инструмента со стороны максимальный запас будет равен сумме партии одновременно заказываемого инструмента и инструментального запаса:

![]()

где П и - величина партии одновременно заказываемого или производимого инструмента.

Общий запас инструмента в ЦИСе состоит из переходящего и минимального запасов. Переходящий запас по каждому наименованию инструмента за период между поставками колеблется от величины партии одновременно заказываемого инструмента до минимального запаса. Поэтому при равномерном поступлении и расходовании инструмента количество одновременно находящегося на складе инструмента по каждому наименованию в среднем можно принять равным:

![]()

где З ср — средний запас инструмента на складе.

Величина же всего складского запаса (в стоимостном выражении) будет равна сумме средних запасов по каждому наименованию инструмента и минимального запаса.

На предприятиях также осуществляется планирование текущего и эксплуатационного запаса инструментов.

Так, в инструментально-раздаточных кладовых текущие запасы по каждому типоразмеру инструментов определяются исходя из дневной потребности в инструменте и периода времени, через который израсходованный инструмент возобновляется. Практически нерегулярно потребляемый инструмент в цеховых инструментально-раздаточных кладовых обычно держат в размере месячной потребности, а инструмент, применяемый регулярно, — в полумесячной и декадной потребности.

Эксплуатационный цеховой фонд инструментов состоит из инструментов, находящихся на рабочих местах, в заточке и в ремонте. Для оснастки инструмента длительного срока пользования (штампы холодопрессовых цехов, металлические модели, приспособления и т.п.) запасы в эксплуатации, как правило, не создаются.

Количество инструмента на рабочих местах определяется в зависимости от числа станков, где применяется запасной инструмент, количества смен работы этих станков и количества инструментов, находящихся у каждого рабочего, т.е. для передачи инструмента из смены в смену. Наличие инструмента на рабочих местах будет тем меньше, чем чаше происходит замена затупившегося инструмента.

Наличие инструмента в заточке зависит от величины поставляемых в заточку партий и времени пребывания инструмента в заточке, включая время пролеживания перед заточкой, нахождения в заточке и время после заточки до поступления его в ИР К.

Склады и кладовые инструмента

Хранение и комплектация инструмента осуществляются в ряде звеньев, в том числе и в ЦИСе, который обеспечивает приемку, хранение, регулирование запасов и выдачу инструмента цехам. ЦИС состоит из отделений и участков, специализированных по группам инструментов. Нормальный (универсальный) инструмент располагается по типоразмерам, специальный — по изделиям, деталям и операциям, для производства которых он предназначен.

В соответствии с системой «максимум-минимум» по каждому номеру инструмента ведутся учет и пополнение запасов. Кроме хранения, учета и регулирования запасов в ЦИСе ведется постоянная работа по снабжению инструментом цеховых инструментально-раздаточных кладовых в пределах установленных лимитов.

ИРК организуются в основных и вспомогательных цехах для обеспечения рабочих мест инструментом и своевременной замены затупившегося и пришедшего в негодность инструмента. Годный затупившийся инструмент ИРК обменивает в отделении заточки на заточенный и снабжает им рабочих. Пришедший в негодность инструмент направляется в сортировочный пункт или участок инструментального цеха для проверки возможности дальнейшего его использования. ИРК ведет ежедневный учет расхода и движения инструмента на специальных инструментальных картах. Снабжение рабочих мест инструментом и оснасткой является одной из основных функций ИРК.

Для нормального хранения и своевременной подачи инструмента особое значение имеет организация современного автоматизированного складского хозяйства, в котором создается комплексный запас инструмента и обеспечивается бесперебойная его подача в цехи.

Наличие в производстве больших запасов инструмента, учитывая его стоимость и значительный расход, делают проблему экономии инструмента одной из наиболее важных в организации инструментального хозяйства. Экономия инструментов достигается улучшением условий его работы и правильной эксплуатацией.