Меню: Документы - Запасы (склад) - Инвентаризации товаров

Создадим новый документ инвентаризации. Прежде всего в документе указывается склад, на котором проводится инвентаризация, и организация, которой принадлежат товары:

Инвентаризацию товаров можно проводить сразу по всем номенклатурным позициям. Если количество товаров очень велико и проинвентаризировать их за один раз проблематично, вы можете создать несколько документов инвентаризации. В этом случае каждый документ можно делать по определенной группе товаров.

В нашей инвентаризации будут участвовать только товары из группы «Бытовая техника». Для этого установим для поля «Номенклатура» вид сравнения «В группе», а в соседнем поле выберем нужную нам группу.

Далее необходимо в таблице «Товары» перечислить нужные позиции номенклатуры и указать их фактическое количество на складе. Чтобы не заполнять таблицу вручную, воспользуемся автозаполнением по кнопке: «Заполнить - Заполнить по остаткам на складе».

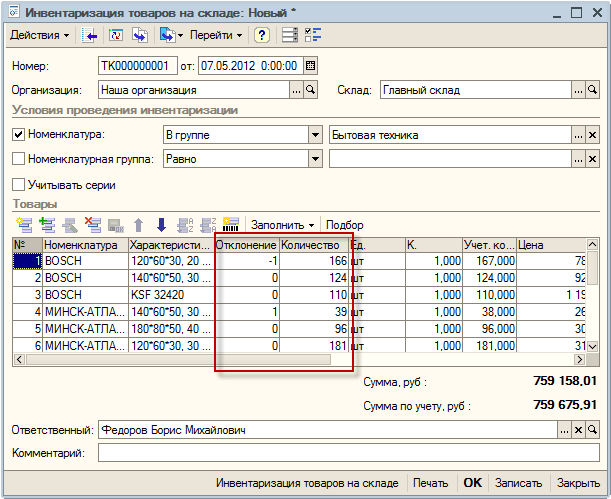

Программа заполнит таблицу товарами, которые присутствуют на складе по ее данным:

В колонке «Учет. количество» указан остаток товара на складе по данным программы, а в колонке «Количество» вы должны заполнить фактический остаток товара на складе. В колонке «Отклонение» программа рассчитает отклонения фактического остатка от учетного.

Положительное отклонение свидетельствует об излишке товара, а отрицательное - о недостатке.

Полностью заполненный документ необходимо сохранить в базе по кнопке «Записать». Документ имеет несколько печатных форм, в том числе инвентаризационную опись (ИНВ-3). Распечатать документ можно нажав кнопку «Печать» и выбрав необходимую форму:

Документ «Инвентаризация товаров» фиксирует в базе информацию о фактических остатках товаров, при этом он не корректирует остатки товаров. Чтобы учетные и фактические остатки товаров совпадали, необходимо на основании инвентаризации сделать списание недостающих товаров и оприходовать излишки.

Списание товаров на основании данных по инвентаризации

Списание товаров делается с помощью одноименного документа.Меню: Документы - Запасы (склад) - Списание товаров

Оформить документ удобнее на основании инвентаризации товаров, тогда программа сразу заполнит его недостающими товарами:

Необходимо провести документ по кнопке «ОК», все недостающие товары спишутся со склада в момент проведения.

Оприходование товаров на основании данных по инвентаризации

Оприходование товаров также производится на основании инвентаризации документом «Оприходование товаров». Программа переносит в документ все товары, по которым были обнаружены излишки:

Цена на товар (себестоимость оприходования) также заполнилась автоматически - программа подставила среднюю себестоимость данного товара на складе. Если данные о себестоимости товара в базе отсутствуют, то колонку «Цена» необходимо будет заполнить вручную.

Заполненный документ необходимо провести по кнопке «ОК», в момент проведения излишки товаров оприходуются на склад.

Оформление пересортицы товаров

Если вы ведете в базе учет по дополнительным характеристикам товаров (цветам, размерам и т.д.) и обнаружили пересортицу, то оформить ее можно без проведения инвентаризации. Для этого используется документ «Корректировка серий и характеристик товаров».Меню: Документы - Запасы (склад) - Корректировки серий и характеристик товаров

Предположим, мы обнаружили на складе недостачу одной футболки размера M белого цвета, при этом есть одна лишняя футболка черного цвета и того же размера.

Создадим новый документ корректировки, заполним в нем склад и организацию:

Добавим новую строку в таблицу, укажем в ней номенклатуру - Футболка, количество - 1 шт. В поле «Характеристика номенклатуры (старая)» выберем характеристику «М, Белый», а в поле «Новая характеристика номенклатуры» укажем «М, Черный».

В момент проведения документа по кнопке «ОК» программа спишет со склада одну белую футболку и оприходует черную.

Сергей Разгулин , действительный государственный советник РФ 3-го класса

Инвентаризация может проводиться в добровольном или обязательном порядке.

Обязательная инвентаризация

В обязательном порядке инвентаризация проводится в таких случаях:

– при передаче имущества в аренду, его выкупе, продаже;

– перед составлением годовой бухгалтерской отчетности (при этом инвентаризацию основных средств можно проводить не ежегодно, а раз в три года, библиотечных фондов – раз в пять лет);

– при смене материально-ответственных лиц;

– при выявлении фактов хищения, злоупотребления или порчи имущества;

– в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

– при реорганизации или ликвидации организации;

– в других случаях, предусмотренных законодательством и другими нормативно-правовыми документами (например, в случае продажи предприятия как имущественного комплекса на основании ст. 561 ГК РФ).

Такие требования содержатся пункте 27 Положения по ведению бухгалтерского учета и отчетности.

Ситуация: нужно ли проводить ежегодную инвентаризацию организации, применяющей упрощенку.

Да, нужно.

Организации, применяющие упрощенку, обязаны вести бухучет в полном объеме (ст. 2, 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Таким образом, организация, применяющая упрощенку, должна проводить ежегодную инвентаризацию имущества и обязательств.

Ситуация: нужно ли проводить ежегодную инвентаризацию организации, которая платит ЕНВД

Да, нужно.

Организация, которая платит ЕНВД, обязана вести бухучет в полном объеме (ст. 2, 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

В пункте 27 Положения по ведению бухгалтерского учета и отчетности сказано, что организация обязана проводить инвентаризацию перед составлением годовой бухгалтерской отчетности.

Таким образом, организация, применяющая данный спецрежим, должна проводить ежегодную инвентаризацию имущества и обязательств.

Смена главного бухгалтера

Ситуация: нужно ли проводить инвентаризацию всего имущества и обязательств организации при смене главного бухгалтера

Да, нужно, но только если с главным бухгалтером был заключен договор о полной материальной ответственности на основании статьи 243 Трудового кодекса РФ. Это объясняется тем, что организация обязана проводить инвентаризацию при смене материально-ответственного лица (п. 27 Положения по ведению бухгалтерского учета и отчетности).

Если с главным бухгалтером договор о полной материальной ответственности не заключен, инвентаризацию организация проводить не обязана (п. 27 Положения по ведению бухгалтерского учета и отчетности). Это будет являться ее правом. В этом случае проведение инвентаризации нужно предусмотреть в учетной политике. Это следует из пункта 2.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 и п. 4 ПБУ 1/2008.

Добровольная инвентаризация

Случаи, сроки и порядок проведения добровольной инвентаризации, а также перечень объектов, подлежащих такой инвентаризации, организация определяет самостоятельно (ч. 3 ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 2.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49).

Отражение в учетной политике

Порядок проведения инвентаризации (как обязательной, так и добровольной) отразите в учетной политике. Для этого оформите приложение к приказу об учетной политике, в котором укажите:

– график проведения инвентаризаций (в т. ч. обязательных) в отчетном году;

– даты проведения инвентаризаций;

– перечень имущества и обязательств, проверяемых при каждой инвентаризации.

Такие правила следуют из ПБУ 1/2008.

Инвентаризационная комиссия

Для проведения инвентаризации в организации нужно создать постоянно действующую инвентаризационную комиссию. Ее состав утверждает руководитель организации приказом. В комиссию могут входить административно-управленческий персонал, а также специалисты других служб и отделов организации. Если объем работ при проведении инвентаризации большой, можно создать еще и рабочую комиссию. Такие правила следуют из пунктов 2.2 и 2.3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Если объем работ при проведении инвентаризации небольшой и в организации есть ревизионная комиссия, то она может проводить инвентаризацию. Инвентаризационную комиссию в этом случае создавать не надо. Это следует из пункта 2.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Ситуация: нужно ли создавать инвентаризационную комиссию, если в штате организации числится один директор

Нет, не нужно.

Создание комиссии предполагает, что в ее составе будет не менее двух человек – председатель и другие члены (п. 2.3 и 2.4 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Если же в штате организации числится только один директор, создать инвентаризационную комиссию не представляется возможным. В этом случае функции инвентаризационной комиссии возложите на директора организации. А именно директор должен обеспечить:

– полноту и точность внесения в описи данных о фактических остатках проверяемого имущества и обязательств;

– правильность и своевременность оформления данных инвентаризации.

Это следует из пункта 2.6 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Приказ о проведении инвентаризации в этом случае не предусматривает создания инвентаризационной комиссии.

Участие материально-ответственных лиц

Материально-ответственные лица обязаны участвовать в проведении инвентаризации, ревизий и иных проверок сохранности и состояния вверенного им имущества (письмо Минфина России от 15 июля 2008 г. № 07-05-12/16). Обязательное присутствие материально-ответственного лица при инвентаризации предусмотрено также условиями договора о полной индивидуальной материальной ответственности (приложение 2 к постановлению Минтруда России от 31 декабря 2002 г. № 85).

Главбух советует: из типовой формы договора о коллективной материальной ответственности не следует обязанности коллектива (бригады) присутствовать при проведении инвентаризации вверенного ему имущества (приложение 4 к постановлению Минтруда России от 31 декабря 2002 г. № 85). Однако в связи с разъяснениями Минфина России (письмо от 15 июля 2008 г. № 07-05-12/16), а также во исполнение требований, предусмотренных пунктом 2.8 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, организации целесообразно вверить данное условие в обязанности коллектива (бригады) путем изменения положений договора. Условие об участии в инвентаризации перенесите из положений договора о правах коллектива (бригады) в положения о его обязанностях (п. 6 и 7 приложения 4 к постановлению Минтруда России от 31 декабря 2002 г. № 85).

Подготовка к инвентаризации

Перед проведением инвентаризации:

– подготовьте приказ о проведении инвентаризации;

– соберите расписки от материально-ответственных лиц о том, что к началу инвентаризации все документы на имущество сданы в бухгалтерию или переданы инвентаризационной комиссии, все поступившие ценности оприходованы, а выбывшие – списаны. Для этого предусмотрен специальный раздел в инвентаризационной описи (акте).

Такие требования содержатся в пункте 2.4 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Приказ о проведении инвентаризации можно составить:

– либо по форме, разработанной организацией самостоятельно и утвержденной руководителем;

– либо по форме, утвержденной постановлением Госкомстата России от 18 августа 1998 г. № 88.

В нем укажите причину инвентаризации, состав комиссии, проверяемое имущество и обязательства, а также дату начала и окончания инвентаризации. Утвердить приказ должен руководитель организации. После этого он передается председателю инвентаризационной комиссии.

Приказ зарегистрируйте в журнале учета и контроля выполнения приказов о проведении инвентаризации.

Такой порядок следует из абзаца 1 пункта 2.3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Порядок проведения инвентаризации зависит от того, что является ее объектом (раздел 3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Особенности проведения инвентаризации отдельных видов имущества и обязательств организации приведены в таблице.

Документальное оформление

Чтобы оформить результаты инвентаризации, составьте инвентаризационную опись (п. 2.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Организация может использовать унифицированные формы описей. При этом для каждого вида имущества заполните свою форму (п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88).

Опись заполните вручную или на компьютере. При заполнении любой инвентаризационной описи соблюдайте следующие правила:

– наименования и количество инвентаризуемых объектов указывайте по номенклатуре и в единицах измерения, принятых в учете;

– на каждой странице описи указывайте прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны;

– исправляя ошибки, зачеркивайте неправильные записи и проставляйте над зачеркнутыми правильные (при этом исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально-ответственными лицами);

– в описях не оставляйте незаполненные строки, на последних страницах незаполненные строки прочеркивайте;

– на последней странице описи сделайте отметку о проверке цен, таксировке и подсчете итогов за подписями лиц, производивших эту проверку.

Заполненная опись должна быть подписана членами инвентаризационной комиссии и материально-ответственным лицом (лицами). В конце описи материально-ответственное лицо дает расписку, подтверждающую проверку комиссией имущества в его присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

Такой порядок предусмотрен в пунктах 2.9 и 2.10 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Ситуация: нужно ли при проведении инвентаризации составлять инвентаризационные описи по имуществу, переданному в аренду (безвозмездное пользование) другим организациям

Нет, не нужно.

По общему правилу инвентаризации подлежит все имущество организации. При этом она проводится по его местонахождению и материально-ответственным лицам. Об этом сказано в пункте 1.3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Для оформления результатов инвентаризации составляются инвентаризационные описи (п. 2.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Организация может использовать унифицированные формы описей. При этом для каждого вида имущества заполните свою форму (п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88).

Опись заполняется по материально-ответственным лицам с отражением в ней, в частности, следующей информации:

– места и даты проведения инвентаризации;

– должности материально-ответственного лица, расшифровки его подписи и т. д.

Это следует из пунктов 2.9 и 2.10 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Операции по предоставлению имущества в аренду (безвозмездное пользование) должны быть оформлены документами, свидетельствующими о такой передаче (например, актом приема-передачи). В отношении недвижимого имущества такое требование прямо предусмотрено в пункте 1 статьи 655 Гражданского кодекса РФ. В отношении прочих объектов (движимого имущества) из положений части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ следует, что все факты хозяйственной жизни должны быть оформлены первичными документами. На основании этих документов имущество передается арендатору (ссудополучателю). С этого момента он отвечает за его сохранность (ст. 606, 689 ГК РФ).

В соответствии с законодательством инвентаризацию арендованного (полученного в безвозмездное пользование) имущества обязан проводить арендатор (ссудополучатель) (п. 1.3, 3.7 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). По результатам инвентаризации он составляет отдельную опись (в трех экземплярах) на полученное имущество (п. 2.11 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Один экземпляр этой описи арендатор (ссудополучатель) должен передать арендодателю (ссудодателю) (указания, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88).

Таким образом, при проведении инвентаризации составлять инвентаризационные описи по имуществу, переданному в аренду (безвозмездное пользование) другим организациям, не нужно. Описи по данному имуществу должен составить арендатор (ссудополучатель) и представить их арендодателю (ссудодателю).

Главбух советует: в целях обеспечения управленческого учета, а также для предоставления информации проверяющим по результатам инвентаризации организация может составить акт по имуществу, переданному в аренду (безвозмездное пользование).

Акт составьте в произвольной форме.

Если в результате инвентаризации выявлены излишки или обнаружена недостача, оформите сличительную ведомость. Сличительную ведомость составьте только по тому имуществу, по которому выявлены отклонения от учетных данных. При этом укажите только расхождения (излишек, недостача), выявленные при инвентаризации. Ведомость заполните вручную или на компьютере. Такой порядок предусмотрен в пункте 4.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Сличительные ведомости составьте:

– либо по формам, утвержденным пунктом 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88;

– либо по формам, разработанным организацией самостоятельно.

Несвоевременное проведение обязательной инвентаризации

Ситуация: может ли налоговая инспекция оштрафовать организацию за несвоевременное проведение обязательной инвентаризации

Нет, не может.

Ответственность за непроведение инвентаризации законодательством не предусмотрена.

Однако инвентаризацию организация должна проводить, чтобы обеспечить достоверность данных о своем имуществе и обязательствах (п. 27 Положения по ведению бухгалтерского учета и отчетности). Отсутствие регулярных проверок может привести к тому, что бухгалтерская отчетность организации в какой-то момент окажется неправильной. А за это правонарушение предусмотрена ответственность как для самой организации, так и для ее должностных лиц (ст. 106 НК РФ, ст. 2.1 КоАП РФ).

Внимание: если в порядке проведения инвентаризации либо при оформлении ее результатов допущены нарушения, то эти результаты могут быть признаны недействительными, а данные бухгалтерской отчетности – недостоверными.

Эта ситуация может возникнуть, например, при проведении аудиторской проверки или обращении организации в суд о взыскании ущерба с материально-ответственного лица.

По материалам БСС «Система Главбух»

Инвентаризация основных средств - это ежегодная проверка всех активов, которая является одним из важных направлений в учетной политике компании и подготовительным мероприятием к составлению годового бухгалтерского отчета. Порядок проведения инвентаризации основных средств - пошагово в статье.

Заканчивается календарный год. Что нужно сделать организации по его итогам как экономическому субъекту? Правильно — составить годовой бухгалтерский отчет, перед которым необходимо провести инвентаризацию. Об этом говорят нормативные документы, регулирующие порядок проведения инвентаризации, в частности, . В статье 11 этого закона, которая так и называется — «Инвентаризация активов и обязательств», не указано никаких особенностей проведения проверки активов по итогам года. Просто сказано, что инвентаризация должна быть, и что она заключается в сверке учетных данных с данными фактическими. А за подробностями законодатель отсылает нас к «федеральным стандартам». В настоящее время в роли этих стандартов выступают ПБУ, международные стандарты, а также иные нормативные документы, принятые Минфином РФ.

Правила проведения инвентаризации: периодичность

При ознакомлении с документами Минфина бросается в глаза общая идея, которая недвусмысленно в них зафиксирована: любая организация обязана проводить инвентаризацию всех активов и обязательств как минимум один раз в год (перед составлением годового бухгалтерского отчёта). Об этом идет речь:

- в пунктах 26 и 27 раздела II «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (утвержден Приказом Минфина РФ от 29.07.1998 № 34н);

- пункте 38 раздела VII ПБУ 4/99 «Бухгалтерская отчетность организации»;

- пункте 1.5 раздела 1 «Методических указаний по инвентаризации имущества и финансовых обязательств» (утверждены Приказом Минфина РФ от 13.06.1995 № 49)). Реже можно инвентаризировать только основные средства (один раз в три года) и библиотечные фонды (один раз в пять лет).

Кто обязан проводить инвентаризацию

Порядок проведения инвентаризации основных средств и других материальных ценностей предусматривает, что ее должны производить все без исключения организации, которые ведут бухгалтерский учет, включая:

- компании, которые являются субъектами малого предпринимательства;

- юрлица, не подлежащие обязательному аудиту;

- фирмы, применяющие УСН или ЕНВД.

Про все вышеуказанные категории юридических лиц (равно как и про какие-то другие) ни в одном из документов Минфина ничего не сказано о том, что это их не касается. Поэтому малые предприятия обязаны подчиняться в данном случае общим правилам.

Однако, если условное ООО «Комод» не проводит годовую инвентаризацию, то никто его за это не накажет — ни Минфин, ни ФНС, ни Роскомнадзор, ни МВД. Вообще никто! Значит, можно не проводить проверку? Если руководству сильно не хочется — не проводите. Но в бухгалтерском учете существуют такие нормы, поэтому все же надо. Положено так. Если организация числит себя правильным и добросовестным экономическим субъектом, она должна выполнять требования по контролю за фактическим наличием имущества и обязательств. Ну, и потом — неужели руководству организации неинтересно знать, как на самом деле обстоят дела с сохранностью учетных объектов и задолженностями? Даже исходя из здравого смысла, инвентаризацию нужно проводить всем организациям, в том числе и малым.

Виды инвентаризации в бухгалтерском учете

Различают несколько видов инвентаризации: полная или частичная, плановая и внеплановая и так далее. Выбор вида зависит от различных обстоятельств — они представлены в таблице.

Порядок проведения инвентаризации: кратко обо всех этапах

Что ж, попробуем пройти по всем этапам проведения переучета ТМЦ вместе. Для этого вооружимся «Методическими указаниями по инвентаризации имущества и финансовых обязательств» (далее - просто Указания) и практическим опытом.

Этап 1. Инвентаризационная комиссия

Согласно пункту 2.2 раздела 2 Указаний инвентаризацию проводит постоянно действующая инвентаризационная комиссия. Поэтому перед началом проверки ее надо создать.

Чтобы понимать, кого в нее можно включить, нужно посмотреть на пункт 2.3 Указаний, в котором сказано дословно:

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты.

В переводе с канцелярского на русский это означает: «любые сотрудники организации». При этом существует некоторое исключение: материально ответственных лиц (если они, конечно, есть в организации) в инвентаризационную комиссию включать не следует. Это связано с тем, что все виды инвентаризации предусматривают сверку фактических данных с учетными. За фактическое наличие некоторых ценностей отвечает материально ответственное лицо. Как же оно может проверять само себя?

Напрямую в Указаниях о запрете участия в инвентаризационной комиссии материально ответственных лиц нигде не сказано, но это подразумевается, если ознакомиться с пунктом 2.8, где сказано, что проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. То есть — чтобы они при этом присутствовали и могли объяснить, почему чего-то не хватает или что-то присутствует в избытке.

Этап 2. Определение сроков

После того как комиссию создали, нужно определиться со сроками проведения инвентаризации, то есть когда она начнется и закончится и по состоянию на какую дату будет проводиться. Общий порядок можно закрепить либо в учетной политике, либо в отдельном «Положении о порядке проведения инвентаризации». А конкретные сроки следует устанавливать приказом руководителя.

Приказ может выглядеть так.

Этап 3. Инвентаризация ТМЦ: порядок проведения инвентаризации товарно-материальных ценностей и учет результатов

Далее уже идет рутинный процесс. Вооруженная инвентарной ведомостью, составленной на основании данных бухгалтерского учета на дату проведения инвентаризации, комиссия отправляется в путь — сличать то, что написано в ведомости, с тем, что есть на самом деле (то есть то, что комиссия видит своими собственными глазами). Некоторые предметы можно легко сверить с данными учета, поскольку если есть фактическое наличие имущества, то это не проблема.

А как быть с имуществом, которое в учете не числится? Вот, например, хозяйственный инвентарь. Обычно его стоимость списывается в расходы в момент отпуска в эксплуатацию. И все — из бухгалтерского учета объект исчезает. Что делать? Нужно вести количественный учет такого имущества. В штуках. Поскольку, раз имущество еще используется, значит, оно существует. Сформируйте отдельный регистр — хоть на базе бухгалтерской программы, хоть отдельно. И все будет на виду. Это делают далеко не все организации, но Минфин настоятельно рекомендует не пренебрегать этим (см., например, абзац 4 пункта 5 раздела I ПБУ 6/01).

Этап 4. Учет чужого имущества

Если сотрудник компании принес кое-что из дома к себе в контору, причем не ручку с карандашом, а, скажем, шкаф. Или стол. Имеет он на этот право? Вполне. Он дарит этот шкаф организации? Вовсе нет. Это его имущество. Просто он с согласия руководства фирмы (если это рядовой сотрудник) или по собственной инициативе (если это директор) так поступил. Что нужно сделать? Есть варианты:

- Оставить, как есть. Если это его шкаф, куда хочет, туда и ставит. Пусть и стоит, пользу приносит. Ну и что, что он стоит на территории организации? Но этот вариант правильным не является.

- Заключить договор хранения. И учитывать этот шкаф в забалансовом учете (на счете 002) в условной оценке. То есть в той, какую ему определили стороны договора.

Разумеется, и учитываемый в штуках инвентарь, и «имущество на хранении» также подлежат ежегодному контролю и пересчету. Никаких исключений тут быть не может. Естественно, если мы говорим о том, как «должно» поступать. Если вы с этим не согласны — можете этого не делать. Как уже говорилось выше, контролирующие органы не вправе налагать на юрлицо никаких санкций за нарушение порядка и полноты проведения проверки ТМЦ. В принципе, это может сделать собственник (в соответствии с внутренними регламентами), но в малых предприятиях руководитель и владелец организации обычно являются одним и тем же лицом. Не будет же директор сам себя наказывать.

Этап 5. Излишки и недостачи

Последним этапом инвентаризации имущества является принятие решения по выявленным расхождениям. С излишками все просто — это доход, подлежащий налогообложению (что при общей системе, что при УСН). С недостачами чуть сложнее. Понятно, что это убыток организации, но прежде, чем его списать как некомпенсируемые расходы, нужно провести небольшое внутреннее расследование. Другими словами, перед тем, как ответить на вопрос «Что делать?», нужно ответить на вопрос «Кто виноват?». Признанный виновным в недостаче сотрудник должен ее возместить в порядке, предусмотренном главой 39 ТК РФ .

А если виновный не обнаружен или все сотрудники так или иначе виноваты, тогда недостача — однозначный убыток. «УСНщики» такой убыток признать в целях уменьшения налогооблагаемой базы не смогут — его нет в списке расходов, приведенных в пункте 1 статьи 346.16 НК РФ . Но пусть те, кто применяет общую систему, особо не злорадствуют — им тоже списать недостачу в «налоговом учете» просто так никто не даст.

Недостачи материальных ценностей в производстве и на складах при отсутствии виновных лиц признаются внереализационными расходами лишь в случае, когда факт отсутствия виновных лиц документально подтвержден уполномоченным органом государственной власти (согласно подпункту 5 пункта 2 статьи 265 НК РФ) (в постановлении о приостановлении уголовного дела в связи с неустановлением виновных лиц (согласно подпункту 1 пункта 1 и пункта 2 статьи 208 УПК РФ)). Существуют, правда, нормы естественной убыли, но они касаются далеко не всех материальных объектов. Может быть естественная убыль у помидоров или цемента, но у инструментов или канцелярских принадлежностей ее точно не бывает. Так что в бухучете расходы будут, а в налоговом — нет.

Правила проведения инвентаризации расчетов

Теперь поговорим о сверке расчетов. Тут все просто — взять да и разослать всем контрагентам по списку письма-сверки. Мол, по нашим данным, вы нам должны 20 тыс. руб., просим подтвердить (или опровергнуть) в 10-дневный срок. А если вы на наше письмо не прореагировали — значит, вы согласны с нашей суммой. И все дела. А потом по итогам рассылки составить сличительную ведомость, и если вылезут расхождения по расчетам, то придется заниматься выяснением истины — кто из двух сторон прав и кто кому и сколько должен.

Отметим, что ни аудиторы, ни налоговые инспекторы не вправе требовать от организации наличия актов сверки со всеми контрагентами, поскольку это не регламентировано ни бухгалтерским, ни налоговым законодательством. Проводить проверку взаиморасчетов на основании актов сверки — это «акт доброй воли» организации, необходимость, продиктованная здравым смыслом.

Подведем итог. Как видно из вышесказанного, инвентаризация — действительно нужная процедура, без которой увязать учет с «фактом» просто невозможно. Да, это громоздкая и тяжелая работа, требующая внимания и скрупулезного выполнения множества формальных требований. Можно, конечно, игнорировать проверку ТМЦ или проводить её «для галочки». Но в этом случае компания может обмануть только саму себя.

Инвентаризация в магазине – трудоемкая и ответственная процедура пересчета товара. Чтобы получить верные данные по ее итогам, необходимо четко следовать требованиям регламента. Придерживаясь наших советов, каждый предприниматель сможет правильно провести ревизию товаров, и на основе полученных данных, усовершенствовать работу магазина в дальнейшем.

Инвентаризация в магазине

Начнем с того, что правила проведения инвентаризации регламентированы Министерством финансов РФ и утверждены Методические указания.

Ивентаризация поможет вам узнать реальное количество товара в вашем магазине и сверить его с данными товарного учета. Опытные владельцы магазинов знают, что проведение инвентаризации в магазине не только необходимость, а хорошая возможность контролировать сохранность товарно-материальных ценностей.

По итогам инвентаризации, руководитель сможет провести анализ и сделать выводы о том, спрос на какие товары высок, а какие «залеживаются» надолго, существуют ли факты недостачи или наличие излишек, не исключена ли вероятность хищения продукции или поставки бракованных товаров. Учитывая все эти факторы, вы сможете усовершенствовать работу вашего магазина.

Как правило, полная инвентаризация проводится ежемесячно или раз в полгода – так как это действительно длительный процесс, но также существует необходимость проведения внеплановых инвентаризаций или выборочных ревизий по группам товаров.

В продуктовых магазинах такой учет может проходить еженедельно. Даты проведения инвентаризаций, сроки и их количество устанавливает руководитель организации.

Для того, чтобы провести инвентаризацию быстро и незатратно автоматизируйте работу магазина с помощью программы Бизнес.Ру Розница. Вы сможете быстро выгружать необходимые документы и выполнять операции по списанию/оприходованию товара в "пару кликов"!

Шаг 1. Готовим документацию к инвентаризации магазина

В первую очередь, проведение инвентаризации в магазине требует подготовки определенной документации. И первый документ в этой череде – это приказ по предприятию по форме ИНВ-22 за подписью руководителя.

С правилами заполнения данного документа вы можете ознакомиться в нашем материале. В нем указываются такие аспекты, как дата начала процедуры, ее сроки, предмет и причины инвентаризации, ответственные лица, должности членов инвентаризационной комиссии магазина.

Далее необходимо создать инвентаризационную комиссию. Как правило руководителем комиссии является директор магазина, а в ее составе должны числиться бухгалтер и материально-ответственные лица – продавцы, работники администрации, если таковые имеются – всего не менее трех человек. Документ о составе комиссии необходимо довести до сведения и согласовать с каждым из ее членов.

Второй обязательный документ – инвентаризационная опись товароматериальных ценностей по форме ИНВ-3 . В данный документ в графу «Фактическое наличие» будут заноситься все данные о товарах, а после окончания учета опись должна быть подписана каждым из членов комиссии.

Также в обязательном порядке подготовьте сличительную ведомость результатов инвентаризации ТМЦ по форме ИНВ-19 . Данный документ необходим, если будут выявлены расхождения. В ведомость заносится информация о разнице между фактическим наличием товара в магазине и данными бухгалтерского учета. Сверку проводят, как правило, бухгалтеры на основе данных документ описи ТМЦ по форме ИНВ-3 .

Также вам понадобятся акты инвентаризации ТМЦ, находящихся в пути (форма ИНВ-6), инвентаризационная опись товароматериальных ценностей, которые были приняты на ответственное хранение (форма ИНВ-5) и акт о списании товаров по форме ТОРГ-16 .

После того, как все документы будут заполнены и процедура учета будет окончена, необходимо издать приказ о результатах проведения инвентаризации. Параллельно с этим в специальной ведомости учета результатов инвентаризации по форме ИНВ-26 должны быть отражены все данные, о проведенных инвентаризациях за отчетный год.

По итогам проведения инвентаризации руководитель может принять решение о взыскании ущерба с ответственных лиц.

Подготовьте приходно-расходные документы, на основе которых вы будете знать об операциях, которые были совершены с данными товарами. Это облегчит процедуру проведения инвентаризации магазина.

Шаг 2. Подготовка к проведению инвентаризации в магазине

Чем лучше вы подготовитесь в данному процессу, тем быстрее и успешнее пройдет инвентаризация в вашем магазине. При выборе даты и сроков ее проведения, необходимо учитывать, в какое время ваш магазин минимально загружен (ночью, если он круглосуточный, или, к примеру, рано утром) или назначить день, когда магазин (или отдел) можно будет закрыть на некоторое время с минимальными потерями.

Важно! Продажа или перемещение товара в ходе инвентаризации запрещены

Вообще, инвентаризация, особенно внеплановая, должна быть организована с эффектом «внезапности» для продавцов. Это поможет исключить факты «подтасовок» результатов или неправильного подсчета.

Также за несколько дней до инвентаризации исключите перемещение товаров из одной точки продаж в другую, нахождение покупателей и осуществление торговли во время проведения процедуры также не желательно.

Хорошим вариантом для упрощения проведения вашей инвентаризации будет составление товарной схемы магазина, где необходимо указать расположение продукции и её полный перечень. Разные группы товаров могут проверяться в разное время и с разной периодичностью.

Сейчас практически все товары, за редким исключением, имеют штрих-коды, что значительно экономит время при проведении инвентаризации. Работники просто считывают информацию при помощи сканеров штрих-кода в ходе приемки товара, его продажи или списания, а, следовательно, и процедуру инвентаризации проводить будет куда легче – снижается вероятность ошибок.

Инвентаризация в магазине: правильный контроль товарных остатков

Шаг 3. Ход инвентаризации в магазине

Необходимо помнить о том, что в рамках проведения плановой инвентаризации члены комиссии должны проверять количество, качество товара, его срок годности, отсутствие бракованной продукции, соответствие нормам хранения. Все результаты в обязательном порядке заносятся в опись фактического наличия ценностей по форме ИНВ-3.

Ее необходимо будет составить в двух экземплярах. Первая будет направлена для дальнейшей подготовки сличительной ведомости бухгалтеру, а вторая – для ознакомления материально ответственному лицу.

В описи фиксируются наименования ТМЦ, их характеристика, номенклатурный номер товаров, единицы измерений, код по Общероссийскому классификатору единиц измерения , инвентарный номер; в графе «Фактическое наличие» учитывается количество товара в магазине и общая стоимость за все его единицы, а в графу «По данным бухгалтерского учета» вносится соответствующее количество и общая сумма стоимости «по документам».

Проведение инвентаризации займет меньше времени, если при заполнении документов вы будете группировать товары по видам. При необходимости должно осуществляться его взвешивание, измерение, пересчет.

Удобство от автоматизации проведения плановой инвентаризации с программой Бизнес.ру очевидно: проверка пройдет быстрее, так как описи формируются за короткое время. Вы просто распечатаете документы о фактическом наличии товаров и можете быстро сверять по ним список продукции, которая осталась на складе или в наличии на витринах магазина.

При проведении инвентаризации «остатки» весового товара, все излишки продукции, расфасованные или неотраженные в документах товары также необходимо вносить в опись. По возможности лучше организовать «двойной» пересчёт товаров разными людьми – это исключит вероятность ошибок и обеспечит более высокую точность при подсчете в ходе инвентаризации.

После окончания инвентаризации удостоверьтесь:

- что количество товарных единиц равно количеству артикулов (например, при сканировании штрих-кодов);

- что подсчет проведен правильно и каждый из видов товара был учтен в документации только один раз.

После этого акт инвентаризации должен быть заверен всеми членами инвентаризационной комиссии и материально ответственными лицами. Далее за дело берутся бухгалтеры и начинают сверку фактических данных, полученных в рамках проведения ревизии, с учетными.

На основании письменного приказа руководства формируется комиссия по основных средств предприятия. Всех членов комиссии обязательно надо ознакомить с приказом и датой, когда начнет проводиться .

Различают плановую и внеплановую, выборочную, полную или сплошную инвентаризации. Всегда проводят инвентаризацию при смене материально-ответственного лица.

До ее проведения необходимо проверить наличие и записи во всех инвентарных карточках (форма № ОС-6), регистрах, проверить на оборудование, документы на аренду и хранение основных средств. При отсутствии документации ее необходимо восстановить или оформить.

Все данные осмотра собственных основных средств заносятся в опись (форма № ИНВ. 1), в которой отражают наименование предмета, его инвентарный номер, место нахождения, основные технические сведения и показатели. составляется в двух экземплярах и подписывается членами комиссии и материально-ответственным лицом. Один экземпляр передается в бухгалтерию, а второй остается у материально-ответственного лица. На основные средства, которые находятся в аренде или на хранении заводят отдельную инвентаризационную опись.

В случае, когда инвентаризация основных средств выявила, что основное средство подвергалось реконструкции, модернизации и изменилось его назначение, то в инвентаризационной описи следует указать его наименование в соответствии с новым назначением.

Если в процессе инвентаризации обнаруживают основные средства, ранее не принятые к учету или с неверными техническими данными, то вносятся соответствующие корректировки. При отсутствии мобильного средства на месте его нахождения (автобус, трактор, самолет или корабль), делается отметка, прикладывается бухгалтерская справка с указанием причины отсутствия, а опись составляется по его возвращении из рейса.

При выявлении непригодных основных средств составляется отдельная дефектная ведомость, указывается дата ввода и причина непригодности. Документ подписывается комиссией, и в случае необходимости предмет отправляется на экспертизу в соответствующие организации для выявления причин неисправности и заключения о его пригодности для дальнейшей эксплуатации.

Если инвентаризация основных средств выявила расхождения между фактическими данными, согласно описи и данными бухгалтерского учета, то составляется сличительная ведомость (форма» ИНВ. 18).

Бухгалтер, по окончанию заполнения всей необходимой документации, должен сделать в программе учета, после того, как закончится инвентаризация основных средств проводки , соответствующие той или иной ситуации. При недостаче и порче основных средств списывается начисленный износ проводкой Д-02 К-01, К-01 Д-94. Если будет произведено возмещение ущерба, то К- 94, Д-73, то бухгалтер проводит списание по рыночной стоимости, а разницу между рыночной и остаточной стоимости списывает на доходы будущих периодов Д-94 К -98. А по мере погашения долга списывает на прибыль или убыток Д -98 К-99. Если виновников не установили, то недостачу списывают на издержки производства, обязательно по письменному решению руководителя Д-91 К-94, потом Д- 99 К-91- на финансовый результат. Если инвентаризация основных средств выявила излишки, их надо оприходовать по рыночной стоимости на прочие доходы Д-01 К- 91.

Результаты проведенной инвентаризации надо учитывать и отражать в том месяце, в котором закончена инвентаризация. Результаты годовой инвентаризации отражаются в годовом отчете.

Инвентаризация основных средств должна осуществляться в определенные установленные сроки, с составлением всех необходимых документов, всегда на основании приказа руководителя в составе назначенной комиссии.