Как заполнить вычеты в декларации 3-НДФЛ? Ответить на этот вопрос поможет данная статья, а также подборка материалов нашего сайта. Заполнение налоговых вычетов в 3-НДФЛ происходит по особым алгоритмам с учетом устанавливаемых НК РФ условий для их применения. Рассмотрим алгоритм заполнения декларации 3-НДФЛ на вычеты.

Что такое налоговые вычеты в декларации 3-НДФЛ, зачем они нужны и кто может на них претендовать

Под налоговым вычетом для целей заполнения 3-НДФЛ принято понимать уменьшение полученного физлицом или ИП дохода, с которого уплачивается подоходный налог. Этим же термином обозначается возврат ранее уплаченного НДФЛ в ситуациях, предусмотренных НК РФ (в связи с покупкой имущества, расходами на обучение, лечение и др.).

Получить налоговый вычет может лицо, которое:

- является гражданином РФ;

- имеет облагаемые НДФЛ (13%) доходы.

Вычеты позволяют снизить налоговую нагрузку на физлицо (уменьшить подоходный налог к уплате или вернуть часть ранее уплаченного НДФЛ).

Налоговым кодексом предусмотрено 5 видов вычетов:

- стандартные (ст. 218 НК РФ);

- имущественные (ст. 220 НК РФ);

- социальные (ст. 219 НК РФ);

- профессиональные (ст. 221 НК РФ);

- связанные с переносом убытков от операций физлиц с ценными бумагами (ст. 220.1 НК РФ).

Актуальные изменения в законодательстве о налоговых вычетах по НДФЛ см. в одноименной рубрике "Налоговые вычеты по НДФЛ в 2018-2019 годах "

Каждый вычет обладает особенностями и может применяться только с учетом оговоренных в НК РФ условий. Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

Как заполнить стандартные вычеты в 3-НДФЛ

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

Детальную информацию о стандартных вычетах узнайте .

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Пример 1

Степанов Иван Андреевич купил квартиру в 2018 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2018».

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

- «предоставить стандартные вычеты»;

- «нет ни 104, ни 105 вычета» (что означает отсутствие у Степанова И. А. права на вычет в 500 или 3 000 руб. в месяц, предоставляемые категориям лиц, указанным в п. 1 ст. 218 НК РФ);

- «количество детей в году не изменялось и составило» — из списка Степанов И. А. выбрал цифру «1», что означает наличие у него единственного ребенка.

Мнение Минфина по поводу «детских» вычетов» см. в сообщении "Ребенок от первого брака + ребенок супруги + общий: сколько вычетов положено работнику? " .

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке:

Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом:

В результате заполнения данных разделов в декларации программой сформировалось приложение 5 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Фрагмент заполненного приложения 5 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже:

Пояснение информации в приложении 5:

- вычеты на 1 ребенка в сумме 7 000 руб. (1 400 руб./ мес. × 5 мес.);

- вычеты предоставлены за 5 мес. — период с января по май 2018 года (пока доход нарастающим итогом с начала года не превысил 350 000 руб.).

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ» .

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

НК РФ предусматривает 5 видов социальных налоговых вычетов (см. схему):

Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ.

Пример 2

Степанов И. А. оплатил свои курсы повышения квалификации в 2018 году в сумме 45 000 руб. В декларации 3-НДФЛ он заявил свое право на возврат НДФЛ в сумме 5 850 руб. (45 000 руб. × 13%).

Для отражения социального вычета в 3-НДФЛ Степанов И. А. заполнил раздел «Вычеты» в следующем порядке:

- проставил галочку в поле «Предоставить социальные налоговые вычеты»;

- в подразделе «Суммы, потраченные на свое обучение» указал сумму 45 000 руб.;

- остальные поля оставил незаполненными.

После внесения данных заполненный раздел «Вычеты» в программе стал иметь вид:

Посвященное социальным и стандартным вычетам приложение 5 декларации 3-НДФЛ стал выглядеть следующим образом (отражение суммы стандартных и налоговых вычетов):

Новые коды налоговых вычетов см. в статье «Коды налоговых вычетов по НДФЛ - таблица на 2018 - 2019 годы» .

Нюансы использования права на вычет (год начала использования, вычеты по предыдущим годам, куда подается 3-НДФЛ с вычетами)

Физлицу, желающему использовать свое право на вычет, необходимо учесть, что:

1. За 2018 год 3-НДФЛ подается по форме, утвержденной приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

2. Годом начала использования вычета является год, за который впервые был возвращен НДФЛ.

3. Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

См. «Налоговый вычет при покупке квартиры в ипотеку (нюансы)» .

4. Отдельные налоговые вычеты можно получить как в налоговой инспекции, так и у своего работодателя. В первом случае 3-НДФЛ необходимо подавать в инспекцию по месту жительства.

Итоги

Налоговый вычет в декларации 3-НДФЛотражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета.

Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.). Заполнить декларацию без ошибок поможет размещенная на сайте ФНС программа, выявляющая ошибки и рассчитывающая налог к возврату или уплате.

Данная статья будет полезна тем физическим лицам, которые не знают, как правильно составить за 2019 год.

Скачать бланк декларации 3-НДФЛ за 2019 годРечь пойдет о бланке, способах оформления и правилах, в соответствии с которым должен быть заполнен документ подобного рода. Также ниже приведены ссылки на бесплатное скачивание разных вариантов налоговой декларации.

- Образец формы 3-НДФЛ за 2017 год размещен по этой .

- Скачать пустой бланк налоговой декларации можно

- Программа для заполнения бланка декларации находится .

В 2019 году налогоплательщики заполняют декларацию, либо если они хотят возместить переплаченные налоги из государственного бюджета (получить налоговый вычет), либо если у них имеются задолженности перед налоговой инспекцией.

А иногда документ оформляется и подается на проверку для того, чтобы физическое лицо могло отчитаться о внеплановой прибыли (например, при продаже недвижимости или получении дохода с помощью инвестиционного счета).

Следует отметить, что Федеральная налоговая служба для декларации утвердила специальную , последние правки в которую были внесены 25 октября 2017 года. Документ, подтверждающий правомерность данного бланка, - приказ ММВ-7-11/522.

Как составить

Процесс заполнения налоговой декларации может происходить по-разному, причем каждый налогоплательщик имеет право самостоятельно выбрать, каким из нижепредложенных вариантов ему воспользоваться:

- Оформить на бумажном носителе. Первый способ - это внести данные от руки в форму 3-НДФЛ, которую можно скачать по приведенной выше ссылке. В этом случае налогоплательщику необходимо определиться, какие страницы бланка он должен заполнить, и вписать в них достоверные сведения без ошибок.

Оформить на компьютере. Налоговым законодательством утверждено специально разработанное программное обеспечение для заполнения декларации 3-НДФЛ, которое можно или скачать, или вписать в него информацию в онлайн-режиме. После того как в программ у буд е т полностью внесена вся требуемая информация, ее нужно переслать на проверку в налоговую службу.

Если же у физического лица, которому необходимо оформить форму 3-НДФЛ, возникают какие-либо затруднения относительно данного вопроса, рекомендуем задать их налоговому инспектору, работающему в инспекции по месту его регистрации.

Классификация страниц

Бланк налоговой декларации начинается с титульной страницы, в которую должны быть внесены основные сведения о заявителе на вычет, затем идут разделы один и два, предназначенные для внесения всевозможных расчетных значений, имеющих отношение к налогооблагаемой базе, а за этими страницами уже следует лист А, посвященный информации о доходах.

Все эти листы должны быть заполнены физическим лицом в любом случае, независимо от того, для каких целей оно подает декларацию (если прибыль налогоплательщика поступает со стороны иностранных государств, то нужно оформить лист Б).

«В » — лист, необходимый для письменной отчетности о прибыли физических лиц, занимающихся особым родом деятельности, к которой относятся такие профессии, как предприниматели, руководители фермерских хозяйств, частные адвокаты и нотариусы, а также некоторые другие.

«Г» — на данной странице в соответствующих пунктах отображаются доходы, с которых по закону не снимается НДФЛ. Например, это единоразовая материальная помощь, выдаваемая налогоплательщику за рождение сына либо дочери, компенсации, предоставляемые со стороны руководителей в сторону бывших сотрудников, являющихся инвалидами, подарки, доставшиеся от предпринимателей или предприятий, а также некоторые другие виды прибыли.

«Д1» и «Д2» — оба листа предназначены для указания сведений , касающихся финансовых операций с имуществом. Только лист Д1 заполняется, если речь идет о покупке налогоплательщиком земельного участка, дома, квартиры или комнаты (или же вложении денежных средств в строительство перечисленных объектов недвижимости), а лист Д2, если им была осуществлена сделка по продаже имущества.

«Е1 » — эта страница включена в форму 3-НДФЛ для того, чтобы физические лица могли претендовать на стандартные налоговые скидки (это денежные компенсации, которые предоставляются льготным категориям граждан или родителям в качестве помощи в обеспечении детей) либо социальные вычеты (возмещение налога за расходы, связанные с оплатой медицинских процедур и покупкой медикаментов, с выплатами за обучен ие , а также со взносами благотворительного, пенсионного и страхового характера).

«Е2» —

лист с подобным обозначением нужен для физических лиц, заявляющих на сокращение налоговой базы согласно подпунктам 1.4 и 1.5, которые входят в состав статьи 219 Налогового кодекса. То есть это всевозможные налоговые скидки, которые выдаются инвесторам, переплатившим НДФЛ.

«Ж» — такую страницу обязаны заполнять те налогоплательщики, которые по закону имеют право на получение профессиональной налоговой компенсации. К данной категории физических лиц относятся не только индивидуальные предприниматели и лица, получающие прибыль в результате выполнения гражданско-правовых заданий, зафиксированных в специальных договорах, но и налогоплательщики, чей доход связан с объектами авторского права, а также частные юристы.

«З» — этот лист занимает сразу несколько страниц бланка 3-НДФЛ и посвящен доходам, связанны м с осуществлением различных имущественных сделок с помощью ценных бумаг, а также прибыли, которая поступает налогоплательщикам от операций с производными финансовыми инструментами (соглашение, фиксирующее права, касающиеся базового актива).

«И » — данная страница необходима для проведения расчетных операций налогооблагаемой базы по прибыли, поступившей физическим лицам, которые принимают участие в инвестиционных товариществах.

Как правильно составить декларацию

Если декларация заполняется на бумажном носителе, то обязательно скрепите листы , тем самым исключив потерю одного или нескольких из них. Скрепление должно быть сделано в тех местах страниц, где нет никакой информации или изображений. Помимо этого, важен формат и цвет печати. Пользуйтесь только черным или синим цветом и ни в коем случае не печатайте одновременно несколько страниц на одном листе.

Также в процессе заполнения налоговой декларации стоит учитывать, что вся указанная информация должна иметь документальное подтверждение. То есть написанные на титульной странице паспортные сведения должны полностью соответствовать данным, отображенным в приложенной к форме 3-НДФЛ копии паспорта, сумма расходов - размеру, указанному в платежной документации, и так далее.

Кроме этого, если заявитель на вычет сомневается в своих правах на уменьшение налогооблагаемой базы, для прояснения ситуации рекомендуем ознакомиться с 218-221 статьями Налогового кодекса. Также очень важно соблюсти срок подачи на рассмотрение бланка 3-НДФЛ и не забыть о таком понятии, как срок давности вычета.

Вам понадобится

- Для получения имущественного вычета по окончании года, необходимо подать в налоговую инспекцию по месту жительства:

- Заполненную налоговую декларацию по форме 3 НДФЛ.

- Заявление на возврат НДФЛ в связи с расходами на приобретение имущества, с указанием реквизитов для перечисления сумм возврата.

- Справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

- Копии документов, подтверждающих право на жильё (свидетельство о государственной регистрации права, договор о приобретении жилья, акт о передаче квартиры, кредитный договор или договор займа, договор ипотеки и прочие).

- Копии платёжных документов подтверждающих расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки и другие документы).

- Документы, свидетельствующие об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (выписки из лицевых счетов, справки банка об уплаченных процентах за пользование кредитом).

- Копию свидетельства о браке (если жилье приобретено в совместную собственность).

- Заявление о распределении имущественного налогового вычета (если жилье приобретено в совместную собственность).

Инструкция

Скачайте с сайта налоговой инспекции и установите программу для заполнения декларации за необходимый вам год.

Откройте программу. Программа открывается на вкладке "Задание условий". Заполняем: тип декларации, номер инспекции (выбор из списка), отчетный год, признак налогоплательщика, имеющиеся доходы, подтверждение достоверности.

Переходим на вкладку "Сведения о декларанте". Заполняем личные данные.

Нажимаем "домик". Переходим к заполнению адреса (). В 2013 году показатель "Код по ОКАТО" заменен на "Код по ОКТМО". На сайте ФНС России размещен электронный сервис "Узнай ОКТМО". Он позволяет определить код ОКТМО по коду ОКАТО, по наименованию муниципального образования, а также с использованием данных справочника "Федеральная информационная адресная система (ФИАС)".

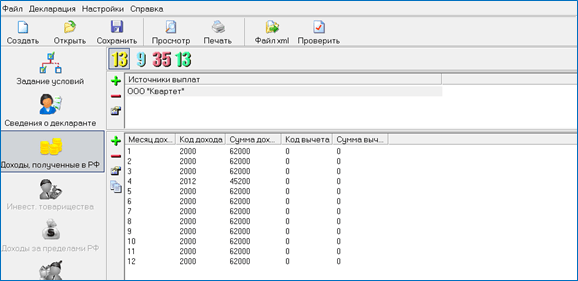

Переходим на вкладку "Доходы, полученные в РФ". Рядом с окошком "источники выплат" нажимаем на знак "+" и заполняем сведения о работодателе (информацию берем из справки 2 НДФЛ).

Аналогично заполняем таблицу с доходами. Нажимаем на "+" и заполняем: код дохода, сумму дохода, код вычета, сумму вычета, месяц получения дохода. Информацию берем из справки 2 НДФЛ.

Заполняем графы под таблицей доходов. Общая сумма доходов посчитается автоматически программой. Облагаемая сумма доходов, сумма налога исчисленная, сумма налога удержанная - заполняем сами (информация из справки 2 НДФЛ).

Переходим на вкладку "Вычеты". Ставим галочку в графе "предоставлять стандартные налоговые вычеты", указываем какие именно вычеты нам предоставляются (информация из справки 2 НДФЛ).

Нажимаем на картинку "домик". Заполняем данные по приобретенному жилью. Нажимаем на кнопку "перейти к вводу сумм".

Заполнение вида собственности и доли собственности супругов.

Смотрим в свидетельство о праве собственности:

- собственность долевая (доли четко определены); - имущественный вычет предоставляется сообразно доле, изменить его размер нельзя;

- совместная собственность. Неважно, кто записан в свидетельстве в качестве собственника, если квартира приобретена в браке, собственность признается совместной в соответствии с Семейным Кодексом РФ (ст. 33, 34 СК РФ). По общему правилу вычет распределяется в равных долях (по 50%), но супруги вправе перераспределить его в любой пропорции, предоставив в налоговую инспекцию Заявление о распределении долей (в произвольной форме).

Заполняем суммы расходов по покупке жилья и погашению кредита.

Размер имущественного вычета.

Для жилья, приобретенного до 1 января 2014 года, действует ограничение суммарного вычета на объект жилья в размере 2 000 000 рублей. Это значит, что если вы потратили больше этой суммы, то все равно получите вычет в размере 260 000 рублей (13% от 2 000 000 руб.) и именно эта сумма будет распределена между супругами в случае, если жилье приобретено в браке.

Для жилья, приобретенного после 1 января 2014 года, ограничение суммарного вычета в 2 000 000 руб. действует в отношении каждого гражданина. То есть и муж может получить вычет с 2 000 000 рублей (260 000 руб.), и жена может получить вычет с 2 000 000 руб. (260 000 руб.).

Помимо вычета на недвижимость, гражданину положен вычет на погашение процентов кредита, взятого на приобретение (строительство) жилья. Вычет по процентам кредита распределяется в тех же долях, что и основной вычет. То есть, если супруги подали заявление о распределении вычета 75% мужу и 25% жене, то вычет по процентам также будет предоставлен в размере 75% мужу и 25% жене.

По кредитам, полученным до 2014 года, размер уплаченных процентов, с которых государство возвращает 13% подоходного налога, не ограничен, по кредитам, полученным после 1 января 2014 года, максимальная сумма таких расходов 3 000 000 рублей (то есть вернуть можно максимум 390 000 руб.)

По истечении 30 дней получить в налоговой уведомление о праве на имущественный вычет и предоставить его работодателю. На основании этого документа, работодатель не будет удерживать НДФЛ, то есть зарплата не будет облагаться налогом 13%. К сведению, 14.02.2015 г. вступил в силу Приказ ФНС России, которым утверждена новая форма налоговой декларации 3-НДФЛ. Декларацию за 2014 год налоговые принимают по новой форме, программа для заполнения уже появилась на сайте налоговой.

Источники:

- Налоговый кодекс РФ, часть 2

- Семейный кодекс РФ

- Приказ МНС РФ от 24.10.2002 N БГ-3-04/592"Об утверждении форм деклараций по налогу на доходы физических лиц и Инструкции по их заполнению"

- Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц

- Как заполнить декларации 3 ндфл за 2009 год

Программа декларация, инструкция по заполнению для физических лиц.

Практически у каждого человека наступает момент, когда ему требуется сдать в налоговую инспекцию декларацию 3-НДФЛ.

Продали ли вы машину, квартиру или какую-то другую недвижимость, получили ли дополнительный доход, не связанный с основным местом работы, вы обязаны подать декларацию 3-НДФЛ.

Также у каждого человека при покупке квартиры возникает законодательно закрепленная возможность получить налоговый вычет, сэкономив на уплате налога на доходы физических лиц. Но для этого опять же нужно подавать декларацию 3-НДФЛ. И уже у нас появляется заинтересованность в правильном заполнении и подаче данной декларации.

Вы определились, что декларацию 3-НДФЛ вам подавать нужно. И здесь есть два пути. Первый путь пойти в организацию, которая занимается заполнением данных деклараций, заплатить за их работу и получить готовую декларацию 3-НДФЛ.

И есть второй путь: сделать все самому. Помощь в заполнении налоговой декларации вы найдете именно в нашей статье.

Уважаемые читатели! Если Вы не нашли на нашем сайте нужную информацию по тому или иному вопросу, задавайте его в режиме онлайн по телефонам:

Также, получить бесплатную юридическую помощь у нас на сайте . Заданный Вами вопрос не заставит долго ждать!

Здесь вы можете подумать, что заполнение декларации 3-НДФЛ сложно, непонятно, что вы никогда этим не занимались и точно наделаете огромное количество ошибок. Хочу вас в этом разуверить. Да, заполнение декларации 3-НДФЛ довольно кропотливое занятие и потребует некоторых ваших усилий. Но есть специальные программные средства, позволяющие существенно облегчить заполнение данной декларации.

В этой статье, как раз, и пойдет речь о заполнении декларации 3-НДФЛ в бесплатной программе «Декларация 2016», распространяемой на сайте www.nalog.ru самой ФНС РФ.

(Если же вам нужно заполнить декларации 3-НДФЛ за предыдущие годы, то на данном сайте можно найти программы «Декларация 2015», 2014 и т.д. для заполнения деклараций за соответствующий год. Советую использовать именно ту программу, в названии которой указан год, за какой вы хотите подавать декларацию. Программы, хоть и похожи интерфейсом, но все равно отличаются, т.к. каждый год происходят изменения в форме декларации 3-НДФЛ.)

Образец заявления 2017 на возврат уплаченной суммы налогов

Образец заявления для регистрации онлайн-кассы,

Новая форма декларации по форме 3НДФЛ за 2017 год —

Обновленная программа «Декларация» за 2017 год, подробное заполнение —

Программа «Декларация 2016» появляется на сайте практически сразу после окончания года. Но первую версию скачивать не советую, потому что обычно все равно находятся какие-то ошибки, опечатки в самой программе. И тогда программисты выпускают обновления с учетом всех замечаний. Поэтому советую скачивать и устанавливать данную программу со всеми изменениями к концу февраля, тем более время для заполнения и сдачи декларации 3-НДФЛ еще есть.

Итак, вы скачали и установили программу Декларация-2016, получили у работодателя «Справку о доходах физического лица» (форма 2-НДФЛ) и готовы начать заполнение декларации 3-НДФЛ в программе.

Запускаем программу «Декларация 2016» и переходим к заполнению первого окна.

Задание условий

Начинаем внесение данных в программу для заполнения декларации 3-НДФЛ.

- Выбираем тип декларации – 3-НДФЛ

- Указываем номер инспекции ФНС, куда вы будете сдавать вашу декларацию 3-НДФЛ.

Если вы знаете номер ИФНС, выберите его в «Справочнике инспекций». В противном случае , и, указав в открывшемся окне браузера свой адрес, увидите номер вашей ИФНС.

При сдаче декларации 3-НДФЛ за прошедший год впервые, указываете в номере корректировки – 0. При повторной сдаче декларации 3-НДФЛ при наличии ошибок в предыдущих декларациях, указываете следующий по счету номер корректировки (1, 2, 3 – зависит от того, какая это у вас корректировка).

- Признак налогоплательщика. По умолчанию, выбирается «Иное физическое лицо». Относитесь к какой-то другой указанной категории, выбираете ее.

- Если вы получаете свой доход у работодателя в рублях, и при этом он перечисляет ваш НДФЛ по ставке 13%, ставите галочку в указанном месте. Имеете доход в валюте, от инвестиционной деятельности либо от предпринимательской деятельности, ставите галочку в соответствующем месте.

- Достоверность указанных вами сведений подтверждаете лично вы сами, то ставите галочку «Лично». Если через представителя, то вводите данные вашего представителя.

Окно «Задание условий» программы «Декларация 2016» мы заполнили. Переходим к следующему окну «Сведения о декларанте».

Сведения о декларанте

Выбираем следующее окно программы Декларация 2016 «Сведения о декларанте» и приступаем к вводу своих персональных данных.

В данном окне последовательно вносим следующие сведения о себе:

1 Фамилия, имя, отчество

3 Дата вашего рождения

4 Место рождения

5 По умолчанию в графе «Данные о гражданстве» указана Россия. Если иное, выберите из раскрывающегося списка.

В п. 6 – 9 указываете данные вашего документа, удостоверяющего личность (обычно здесь указывают сведения из паспорта):

— вид документа – паспорт гражданина РФ

Образец заявления на перевод организацией заработной платы на карту работников —

В данной вкладке указывается ваш адрес жительства в Российской Федерации.

Если вы не знаете код ОКТМО, можете узнать его, пройдя по ссылке .

В открывшемся окне, выбрав ваш субъект Российской Федерации (республику, край, область) и введя название вашего муниципального образования (город, район), вы узнаете код ОКТМО.

Мы закончили внесение в программу «Декларация 2016» сведений о себе и переходим к следующему окну «Доходы, полученные в РФ».

Доходы, полученные в РФ

Мы переходим к заполнению окна «Доходы, полученные в РФ» для того, чтобы внести в нашу будущую декларацию 3-НДФЛ сведений о всех наших полученных за прошедший год доходов.

В данном окне есть четыре вкладки, которые разделяют все ваши доходы, в соответствии с процентной ставкой НДФЛ, которой они облагаются:

- В первой вкладке, внесите данные, о ваших доходах, облагаемых по ставке 13% (за исключением дивидендов). Сюда входят все доходы, полученные у вашего работодателя, доходы от продажи квартиры, машины, дачи, гаража и т.д. и иные ваши доходы, не относящиеся к трем другим вкладкам.

- Дивиденды. Если они были получены до 01.01.2015, то они облагаются по ставке 9% и вносят во вторую вкладку

- Если у вас есть выигрыши или призы, от участия в играх, конкурсах или рекламных мероприятиях, то данные доходы облагаются по ставке 35% и заносятся в третью вкладку

- Дивиденды, полученные после 01.01.2015, облагаются по ставке 13% и данные о них вносят в четвертую вкладку.

1. Начнем заполнение вкладки в программе «Декларация 2016» о вашем доходе, полученном у работодателя и облагаемом по ставке 13%. Для этого вам потребуется «Справка о доходах физического лица» 2-НДФЛ.

2. В окне «Источник выплаты» введите данные о работодателе из справки 2-НДФЛ.

3. Если у вас есть стандартные налоговые вычеты, и они применяются к вам у данного работодателя, ставите галочку «Расчет стандартных вычетов вести по этому источнику». Эту информацию, также можно увидеть в справке 2-НДФЛ в разделе 4 «Стандартные, социальные и т.д. вычеты».

4. Переносим в программу «Декларация 2016» свои данные в окно «Сведения о доходе»

В п. 5 и 6 выбираем код дохода.

Наиболее часто используемые коды дохода:

2000 – это ваша заработная плата, в т.ч. премия;

2012 – отпускные выплаты;

2300 – пособия по временной нетрудоспособности (больничные).

При этом месяц получения дохода, указываем цифрой (январь – 1, февраль – 2, …, декабрь – 12).

8. Заканчиваем заполнение данной области своей будущей декларации 3-НДФЛ внесением сведений о налоговой базе, исчисленном и удержанном НДФЛ. Опять вся эта информация переносится из справки 2-НДФЛ (раздел 5) в программу «Декларация 2016».

Рассмотрим ситуацию: вы продали в прошедшем году квартиру и вам нужно в декларации 3-НДФЛ отразить данную операцию.

Добавляем еще один источник выплаты и называем «Продажа квартиры» Часто рекомендуют указать здесь покупателя. Поэтому окончательно у нас источник выплаты указан как «Продажа квартиры Иванову И.И.».

Больше никаких данных (ИНН, КПП, ОКТМО) здесь не указываем.

Код выбираем 1510 – Доходы от продажи жилых домов, квартир, комнат, дач и т.д. (кроме долей).

Сумму указываем из договора продажи квартиры.

При условии, что вы владели своей квартирой менее трех лет, с 01.01.2016 пяти лет, вы можете претендовать только на следующие вычеты:

- Код 901 – вычет 1 000 000 руб.

- Код 903 – используя данный вычет, вы уменьшаете стоимость продажи квартиры на сумму, которую вы в свое время потратили на ее приобретение (не забываем о документальном подтверждении этого факта).

Например, вы приобрели свою квартиру за 1 200 000 руб. (и у вас есть данный договор купли-продажи), а продали за 1 500 000 руб. и при этом владели ей меньше трех лет. Вычет для вас может составить либо 1 000 000 (по коду 901), либо 1 200 000 (по коду 903 – с учетом суммы расходов на приобретения этой квартиры).

Если вы выбрали код 903 в п. 9, в п. 10 указываете стоимость квартиры при покупке и при сдаче декларации 3-НДФЛ прикладываете договор, по которому вы приобрели свою квартиру.

В п. 11 указываете месяц продажи вашего имущества.

Вот, мы и закончили заполнение вкладки о доходах вашей декларации 3-НДФЛ.

Если вы претендуете на имущественный и/или социальный вычеты, то к заполнению следующего раздела нужно подойти особенно внимательно.

Вычеты

Для многих этот раздел и является причиной, по которой они решили заполнить и сдать свою декларацию 3-НДФЛ.

В данной вкладке вы вносите информацию для получения стандартных вычетов, вычетов за покупку квартиры (имущественный вычет), за обучение детей и оплату лечения, (социальный вычет).

Начнем заполнение этого раздела программы «Декларация 2016» с вкладки «Стандартные вычеты»

1 Если вы претендуете на стандартные налоговые вычеты, то ставим галочку в соответствующем месте.

2 Если вы относитесь к категории граждан, претендующих на вычет по коду 104 (ст. 218 п. 1 пп.2 НК РФ) или по коду 105 (ст. 218 п. 1 пп.1 НК РФ) ставьте галочку в соответствующем месте. Если не претендуете, также делаете отметку.

3 Вычет на ребенка. В данном пункте указываете сколько у вас детей. Если у вас многодетная семья, указываете сколько у вас детей начиная с третьего. Если есть дети-инвалиды, также указываете это. Если в течение года у вас случилось прибавление в семействе, то убираете галочку в соответствующей категории детей и по столбцам указываете количество детей.

Например, на начало года у вас был один ребенок, а в мае родился еще один ребенок. Тогда мы убираем галочку о неизменном количестве детей. И вручную проставляем с января по апрель – 1 ребенок, с мая – 2 ребенка.

Первый столбец каждого месяца используется, когда детей меньше трех. Средний столбец используется, когда три и больше. Третий столбец – если есть дети-инвалиды.

Мы закончили со стандартные вычетами и переходим к социальным вычетам.

- Делаем отметку о предоставлении данного вида вычетов, если мы на них претендуем.

- В п. 2 – 5 указываем суммы, которые были потрачены на лечение, обучение свое и детей, добровольное страхование и т.д.

Не забывайте про документальное подтверждение своих расходов.

Для заполнения данного пункта вашей будущей декларации 3-НДФЛ вам потребуются данные из предыдущей декларации (если все это для вас не впервые), справка из банка об уплаченных процентах по ипотеке (данная информация нужная, если вы претендуете на вычет и по процентам).

1 Начинаем стандартно. Делаем отметку, что мы претендуем на данный вычет.

2 Указываем способ приобретения – договор купли-продажи или инвестирование

3 Наименование объекта – квартира (дом, комната и т.д.)

4 Вид собственности – ваша личная (индивидуальная) собственность (либо общая собственность с разделением и без разделения долей и т.д.)

5 Признак налогоплательщика – собственник объекта (или другое)

6 Здесь указывается адрес объекта недвижимости.

7 В данной строке напишите, когда было зарегистрировано ваше право собственности на квартиру, чтобы не было ошибки посмотрите эту дату в Свидетельстве о регистрации права собственности.

8 Данный пункт заполняется, если вы купили квартиру до 01.01.2014г. Тогда вы указываете долю, которой владеете. Если после 01.01.2014г. данное поле не активно.

9 Указываете стоимость объекта (или доли). Данную информацию возьмите из договора купли-продажи вашей квартиры. Но имейте ввиду, что вы не получите вычет на сумму более 2 млн. рублей, т.е. ваша недвижимость может стоить и 10 млн, но вычет составит только 2млн. рублей.

10 В данной графе, необходимо указать всю сумму процентов, выплаченных вами по ипотечному кредиту, если вы приобрели вашу квартиру в ипотеку. Для этого сложите суммы процентов из вашей декларации 3-НДФЛ за предыдущий год (если текущая декларация не первая) и из справки из банка по уплаченным процентам.

Нажимаем ДА и переходим к заполнению завершающего окна.

Еще чуть-чуть и наша декларация 3-НДФЛ будет заполнена.

11 В данном пункте указываете уже предоставленный вам вычет по всем предыдущим декларациям 3-НДФЛ. Если это ваша первая декларация 3-НДФЛ, то в этой строке у вас должно стоят «0».

12 Сумма, перешедшая с предыдущего года равна разности между общей стоимости объекта недвижимости и вычетами за предыдущие годы (смотрите предыдущие декларации 3-НДФЛ). В данном примере общая стоимость квартиры 1 000 000, в предыдущие годы был получен вычет 300 000. Значит осталось 1 000 000 – 300 000 =700 000. Если это ваша первая декларация 3-НДФЛ, то в п. 12 будет стоять сумма, равная стоимости объекта недвижимости.

13 Если вы получали вычет у вашего работодателя, т.е. у вас не удерживался НДФЛ, то внесите эту сумму в эту строку.

14 Если вы претендуете на вычет по процентам по ипотечному кредиту, заполните данный пункт аналогично пп. 11 – 13.

Поздравляю, все данные для получения декларации 3-НДФЛ вы в программу внесли. Наша помощь в заполнении декларации 3 НДФЛ закончена. Осталось ее распечатать и/или сохранить в виде документа.

Проверка:

Для выбираем пункт главного меню: Декларации – Проверить.

Если проверка не обнаружила ошибок, переходи к печати и сохранению файла:

Декларации – Печать и Декларации – Экспорт в xml.

Вот и все, ваша декларация 3-НДФЛ распечатана, сохранена на флэш-карту. Можно ехать в налоговую инспекцию и сдавать свою декларацию.

Юридическая консультация!У Вас накопилось много вопросов? Не знаете как их разрешить? На сайте не нашли ответа на свой вопрос? Задавайте их опытным юристам, ответ будет отправлен в течении 10 минут. Консультация юриста совершенно бесплатна ! Помощь административного, семейного, жилищного, гражданского и уголовного права! Ответить |

Заполнение декларации по подоходному налогу с помощью специального программного обеспечения является вторым по популярности подготовки 3-НДФЛ для получения налогового вычета. Рассмотрим подробно, как заполнить 3 НДФЛ в программе “Декларация.2017” при заявлении по расходам на покупку квартиры или строительство дома.

Пошаговая инструкция по заполнению 3-НДФЛ с помощью ПО “Декларация.2017”

Шаг 1. Устанавливаем и запускаем программу

Скачать программу “Декларация” для заполнения 3-НДФЛ за 2017, 2016, 2015 и 2014 год вы можете на , сайте ФНС или ГНИВЦ.

В открывшемся окне сразу попадаем на первую вкладку “Задание условий” .

Обратите внимание, что некоторые из условий уже установлены (тип декларации, вид доходов и признак налогоплательщика) и их менять не нужно

.

Шаг 2. Заполняем первую вкладку “Задание условий”:

Номер инспекции

Узнать к какой инспекции вы прикреплены можно с помощью сервиса “Определение реквизитов ИФНС, органа государственной регистрации ЮЛ и/или ИП, обслуживающих данный адрес”, расположенного на нашем сайте. Для этого необходимо указать адрес проживания (прописки по паспорту). Поле “Код ИФНС” заполнять не нужно.

Номер корректировки

Данное поле не трогаем. “1” ставится только если сдается уточненная налоговая декларация, в которой исправляются ошибки в ранее сданной и принятой к проверке декларации.

ОКТМО

Данное поле можно не заполнять, оно заполнится автоматически, после указания ОКТМО работодателя.

При заявлении вычета указывается ОКТМО работодателя, а при уплате НДФЛ, с полученного от продажи имущества дохода, - ОКТМО места постоянной прописки.

На этом заполнение вкладки “Задание условий” завершается.

Если декларация заполняется и сдается представителем, необходимо заполнить блок “Достоверность подтверждается” , где следует указать ФИО представителя и реквизиты доверенности, на основании которой он действует.

Шаг 3. Заполняем вторую вкладку “Сведения о декларанте”

Заполнять данный раздел необходимо в точном соответствии с паспортом, в противном случае налоговый орган может отказать в приеме декларации.

Вкладку “Код страны”

менять не нужно.

Шаг 4. Заполняем третью вкладку “Доходы, полученные в РФ”

В данном разделе нужно указать источники дохода, полученного в году, за который заявляется вычет.

Для этого, рядом с блоком “Источники выплат” , нажимаем на зеленый плюсик. В открывшейся вкладке указываем наименование работодателя, его ИНН/КПП и ОКТМО. Все эти сведения можно взять из справки 2-НДФЛ.

Если вместе с имущественным вычетом одновременно заявляется , то в открывшейся вкладке необходимо поставить галочку напротив строки “Расчет стандартных вычетов вести по этому источнику”

.

Проверить или исправить введенные сведения об источнике доходов можно нажав на кнопку, обозначающую руку, указывающую на блокнот, а удалить данные - нажав на красный минус.

Шаг 5. Вносим сумму полученного дохода помесячно

Для этого нажимаем на зеленый плюс во втором блоке раздела и выбираем вид полученного дохода, нажав на кнопку “Код дохода” .

Для з/п по трудовому договору выбираем код “2000 – Заработная плата и иные доходы во исполнение трудового договора” , для доходов по договорам ГПХ - код “2010 – Работы по договорам гражданско-правового характера” .

Затем указываем сумму дохода и месяц его получения.

Код дохода, сумму и месяцы получения его получения лучше брать из справки 2-НДФЛ.

Если доход не изменялся в течение года и каждый месяц вы получили одну и ту же сумму (по справке 2-НДФЛ), можно воспользоваться кнопкой “Повторить доход” .

Затем в строках ниже указываем облагаемую налогом сумму дохода (строка “Налоговая база” в справке 2-НДФЛ), сумму налога исчисленную и удержанную.

Последнюю строку “Авансовые платежи иностранца” не заполняем.

Пример правильно заполненной вкладки “Доходы, полученные в РФ”:

Шаг 6. Переходим к заполнению вкладки “Вычеты”

По умолчанию программа переводит нас на вкладку “Стандартные вычеты”. Если вместе с вычетом за квартиру вы не планируете получать стандартный вычет, галочку со строки “Предоставить стандартные вычеты” убираем и переходим во вкладку “Имущественный” .

Затем ставим галочку “Предоставить имущественный налоговый вычет” и нажимаем на зеленый плюсик, чтобы добавить данные о приобретенной квартире, по которой будет заявляться вычет.

Шаг 7. Вносим в программу данные о купленной квартире

Способ приобретения недвижимости: по договору купли-продажи (при покупке готовой квартиры) или инвестирования (при покупке новостройки).

Наименование объекта : жилой дом, квартира, комната, з/у с жилым домом или под ИЖС, доли в указанном имуществе.

Вид собственности:

- Индивидуальная - если квартира приобретена в единоличную собственность.

- Общая долевая - при покупке квартиры в долю с кем-то (как правило, в браке при разделении доли в квартире между супругами и их детьми, или между родителем и ребенком).

Общая совместная с заявлением о распределении расходов - при приобретении жилья в браке без выделения долей (50% у каждого из супругов).

Данный вид собственности указывается если вся сумма вычета заявляется одним из супругов, а второй отказывается от него, либо в случае, когда оба супруга получают вычет в установленных ими долях.

Общая совместная без заявления о распределении расходов - данный вид указывается, если стоимость жилья превышает 4 млн.руб и заявления на распределения расходов не требуется, так как предельная сумма вычетов, которую может заявить каждый из супругов, составляет не более 2 млн.руб., и перераспределить ее, отдав второму супругу, чтобы он заявил вычет не 2 млн.руб., а 4 млн.руб. - нельзя.

Также заявление не потребуется, если один из супругов заявляет его в размере 50%. Связано это с тем, что вычет по общей совместной собственной супругов распределяется по умолчанию в соотношении 50% на 50%.

Общая долевая собственность с заявлением о распределении расходов - данный вид собственности указывается , когда супруги хотят распределить вычет в пропорции, отличающейся от принадлежащих им долей. Как правило, это происходит если один из супругов не работает и не может получить свою долю вычета или размер доходов второго супруга позволяет получить вычет сразу.

Право на распределение вычета при покупке квартиры в долевую собственность супруги получили лишь в 2014 году. вычет будет предоставлен только в соответствии с долями в собственности.

Признак налогоплательщика:

- Собственник объекта - если вычет заявляется при приобретении квартиры в единоличную собственность.

- Супруг собственника объекта - указывается при заявлении вычета за покупку квартиры в браке (независимо от вида собственности: долевой или совместной).

- Родителей несовершеннолетнего собственника объекта - если вычет заявляется , являющего собственником квартиры.

- Объект в собственности заявителя и несовершеннолетнего ребенка - если квартира оформлена в собственность родителем вместе с ребенком.

- Объект в собственности супруга заявителя и ребенка - если квартира оформлена в собственность обоих родителей и ребенка (детей).

Код номера объекта:

Если приобретенная недвижимость имеет кадастровый, условный или инвентарный номер, его необходимо вписать в строку “Номер объекта”, перед этим указав код номера объекта.

Место нахождения:

Адрес места нахождения указываем также из выписки ЕГРН или с сайта Росреестра.

В конце указываем дату документа, подтверждающего право на вычет. Для договора купли-продажи необходимо заполнить строку “Дата регистрации права собственности на жилой дом, квартиру, з/у” . Для договоров инвестирования - дату акта о передаче квартиры, комнаты или доли в них .

Год начала использования вычета:

Если вычет заявляется первый раз, указываем год “2017”, если он был заявлен в предыдущих годах - указываем год, когда была подана самая первая декларация на вычет.

Если вы являетесь пенсионером, то не забудьте поставить галочку в строке “Являюсь пенсионером”. Об особенностях получения вычета пенсионерами можно узнать из .

Стоимость объекта (доли):

Указываем полную стоимость квартиры, по которой заявляется вычет. Если квартира была можете указать также сумму уплаченных процентов.

На этом заполнение блока “Список объектов” завершается.

Строки “Вычет у налогового агента в отчетном году (код 311) и (код 312)

заполняются только если они указаны в справке 2-НДФЛ в разделе 4. Стандартные, социальные и имущественные налоговые вычеты

.

На этом заполнение декларации завершается. В самом конце выбираем действие, которое хотим применить к декларации: сохранить, просмотреть, напечатать или проверить.