В сфере деятельности финансовых структур часто можно услышать такое понятие, как корреспондентский счет. Это особая разновидность счета, открываемого одним банком в другой кредитной организации либо Центробанке на основании соглашения о сотрудничестве. Данный счет указывается, как правило, в платежных бумагах организации. Помимо номеров расчетных счетов получателей и отправителей, в них также указываются сведения о банке, в котором эти счета ранее были открыты. О корреспондентском счете и вариантах его оформления расскажем подробнее.

Что представляют собой корреспондентские счета?

Корреспондентский счет − это своего рода депозитный счет «до востребования». По сути, он выполняет функции классического расчетного счета организации с поправкой на специфику банка, в котором он и был ранее открыт. При этом на корреспондентском счете могут находиться не только неиспользованные денежные средства банка, но и заемные деньги от других кредитных учреждений, а также финансы его клиентов.

Именно с помощью корреспондентского счета банк осуществляет ряд финансовых операций, включая те, которые связаны с оформлением в Центробанке депозитов. Корреспондентские счета принято открывать в рублях и в иностранной валюте.

Каково назначение корреспондентского счета?

Как и любой документ, корреспондентский счет организации имеет определенную направленность. Как правило, он предназначен для полноценного отображения различных финансовых операций держателя. Иными словами, после открытия такого счета можно понять, в каком положении находится организация, открывшая его. В частности, если на счете кредитного учреждения не хватает средств, то это будет говорить о временных финансовых трудностях организации и т. д.

Также корреспондентские счета - это первый шаг на пути регистрации новой кредитной организации в официальных списках Центробанка России и формирования собственного уставного фонда. После успешного прохождения данного этапа банк получает от ЦБ лицензию и может осуществлять свою деятельность на вполне законных основаниях. После окончания процесса регистрации корреспондентские счета помогают «молодому» банку вести учет собственных доходов и расходов, а также принимают непосредственное участие в создании резервного фонда банка.

Что представляют собой корреспондентские отношения?

Многие российские банки открывают корреспондентские счета не только в соседних отечественных кредитных организациях, но и в иностранных банках. Это связано прежде всего с тем, что большинство банковских клиентов открывают счета в иностранной валюте, а также планируют их контролировать посредством отечественных банков. Следовательно, в силу обстоятельств российским кредиторам приходится заключать корреспондентские отношения с банками, находящимися за границей.

Как подтверждаются корреспондентские отношения между банками?

Подобные договоренности, как правило, скрепляются договорами о сотрудничестве и подтверждаются обменом телексных ключей и SWIFT-кодов. О том, как открыть корреспондентский счет банка, мы расскажем далее.

Кроме того, корреспондентские отношения между банками и финансовыми организациями могут скрепляться реальными и виртуальными договорами, а также сопровождаться открытием корреспондентских счетов. Иногда соглашения могут подписываться и без открытия счета.

Как выглядят корреспондентские счета в России?

После того как будет открыт счет, организация сможет получить его реквизиты. Каждому счету присваивается свой номер, состоящий из двадцати цифр. При этом первые три начальные цифры являются практически у всех одинаковыми − «301», а конечные семь указываются в соответствии с номером банковского идентификационного кода.

Приведем пример: к/с 20012800000040000896 (корреспондентский счет кредитной организации), где последние три цифры идентичны номеру участника расчета, именуемому БИК, 085646896.

Какими бывают корреспондентские счета?

Корреспондентский счет − это особый счет, позволяющий контролировать все возможные поступления и расходные операции банков, других кредитных организаций и прочих компаний участников корреспондентских отношений. Условно все к/с можно разделить на три вида:

- «Ностро»;

- «Востро»;

- «Лоро».

«Ностро» − это счета, открываемые одним банком-респондентом в другой финансовой организации, являющейся его корреспондентом. При этом все финансовые операции по такому счету, как правило, отображаются в активах баланса банка-респондента. Именно с «Ностро»-счета выполняются разнообразные расходные операции по оплате услуг российских и иностранных компаний, а также частных лиц. При работе с таким счетом банки часто используют вспомогательные инструменты, например, SWIFT, SPRINT и TELEX.

«Востро» − это счета, открытые в кредитной организации-респонденте иностранным банком. Они доступны в российских рублях и зарубежной валюте.

«Лоро» − это счета, открываемые в банке-респонденте по просьбе иного банка-корреспондента. При этом все финансовые операции по таким счетам будут отображаться в пассиве банка-респондента. Они открываются в национальной и иностранной валюте.

Помимо этого, открытие корреспондентского счета может происходить при участии банка-резидента и Центробанка РФ либо при содействии нескольких кредитных организаций, сотрудничающих между собой.

Какие операции можно осуществлять по корреспондентским счетам?

Большая часть финансовых операций, осуществляемых в пределах корреспондентского счета, связана с количеством денежных средств на них. Так, если у банка или другой кредитной организации все в порядке с финансами, на его счете будет минимально допустимая сумма и кредитовое сальдо. Последнее подразумевает поступление на счет денег в размере, превышающем общую сумму выполненных затратных операций с него.

Напомним, что корреспондентский счет − это счет, открываемый банком-респондентом с целью легализации собственной деятельности (если это новая кредитная организация) и контроля над собственной финансовой деятельностью.

В случае же, если сумма поступлений будет меньше затрат банка, кредитной организации следует срочно компенсировать этот недостаток межбанковским кредитом. При его одобрении сумма займа, полученная от другого банка, поможет и далее выполнять деятельность организации.

Что необходимо для открытия корреспондентского счета в банке?

Требования для открытия к/с в различных банках практически одинаковы. К примеру, открыть корреспондентский счет Банка России кредитные организации могут с того момента, когда они уже успели пройти регистрацию в ЦБ и получили собственный регистрационный номер. Само же открытие счета выполняется в рамках заключенного между организациями Договора счета и исключительно с разрешения руководителя сети Банка России. Для открытия к/с кредитным организациям понадобятся следующие документы:

- написанное заявление на открытие к/с;

- копия банковской лицензии с обязательной подписью и печатью нотариуса;

- копия учредительной документации банковской организации: устава, свидетельства о регистрации (нотариально заверенные);

- оригинал письма и выписки о переводе денежных средств на открываемый к/с;

- оригинал письма с указанием кандидатур руководителя и бухгалтеров банка, имеющих право подписи;

- оригинал свидетельства о постановке на налоговый учет банка;

- оригинал справки о постановке на учет в ПФ;

- оригинал справки о постановке на учет в соцстрахе;

- оригинал оттисков печати и подписей ответственных лиц;

- оригинал документа о регистрации кредитной организации в ЕГРПО с указанием индивидуальных кодов банка.

Как открывается корреспондентский счет Сбербанка?

Помимо Банка России, к/с можно открыть и в Сбербанке. Для этого представителю финансовой организации необходимо также написать заявление и предоставить оригиналы всех разрешительных и идентифицирующих кредитную организацию документов.

В заявлении, открывая корреспондентский счет Сбербанка, нужно указать следующую информацию:

- полное название Сбербанка РФ;

- полное название кредитной организации, планирующей открывать счет;

- разновидность валюты, в которой предполагается открыть счет.

Далее необходимо согласиться с оказанием содействия по противодействию отмыванию доходов (если это понадобится), указать ответственных лиц, расписаться и поставить печать. При этом, если ваше заявление будет одобрено, в нем обязательно поставят отметку о положительном решении, укажут номер и сумму вашего счета.

Одним словом, процедура открытия счета сводится к написанию заявления, предоставлению необходимого пакета документов и получению положительного ответа от банка-респондента.

При формировании платежного поручения в пользу контрагента необходимо указать номер корреспондентского и расчётного счетов. Зачастую, при заполнении формуляра, необходимые цифры просто списываются с предоставленного образца, не интересуясь подробностями. Однако ответ на вопрос: «Р/с и к/с – что это в реквизитах банка?», многим будет интересен.

Расчётный или корреспондентский счет – в чём разница между ними

С понятием «расчётный счёт», так или иначе, сталкивается каждый гражданин, имеющий банковские депозиты, кредитные или дебетовые карты. Учетная запись закрепляется за юридическими и физическими лицами или малыми предпринимателями, которые пользуются услугами финансовых организаций. В ней содержаться сведения о средствах, которые поступают или снимаются. Служит расчётный счёт для текущих финансовых операций: перечислений, поступлений, платежей.

Банки для осуществления своей деятельности также имеют аналогичные учетные записи в расчетно-кассовом центре ЦБ или других коммерческих кредитных учреждениях. Что такое кор счет в реквизитах? Это и есть тот самый учетный номер, присвоенный финансово-кредитному учреждению для осуществления взаимодействия с другими банками и использования расчётно-кассовой системы ЦБ РФ.

Цифровые обозначения р/с и к/с необходимы для того, чтобы упорядочить финансовый оборот между банками и внутри них. Сначала денежные средства переводятся кредитно-финансовой организации на корреспондентский счёт. Далее они распределяются по назначению, то есть клиентам. Указание в реквизитах учётных данных помогает отправленным суммам быстрее доходить до адресатов. Корсчёт это своеобразный посредник при осуществлении транзакций между двумя или несколькими кредитными организациями.

Назначение корреспондентского счёта

После того, как мы разобрались, что такое корсчёт в реквизитах, поясним, для чего он предназначен. По своей сути, он не отличается от обычного депозита «до востребования», только принадлежит не частному лицу, а кредитно-финансовой организации. На таком счёте могут быть размещены как неиспользованные средства самого банка, так и заёмные средства, финансы клиентов. С его помощью осуществляется открытие депозитов в ЦБ РФ.

После прохождения процедуры регистрации корсчет позволяет финансовой организации вести учет собственных доходов и расходов, поскольку отображает финансовые операции, производимые его держателем . Подробное изучение документа позволит специалистам оценить положение кредитного учреждения. Если на счёте обнаруживается недостаточная минимальная сумма, это свидетельствует о том, что организация, являющаяся его держателем, испытывает финансовые сложности.

Что включает корреспондентский договор и для чего он необходим

Любая кредитно-финансовая организация подлежит строгому государственному учёту и контролю. В России данные функции возлагаются на ЦБ. Ранее мы рассказали, что такое корреспондентский счёт банка с точки зрения обычного клиента кредитного учреждения. Центробанку данная учетная запись позволяет осуществлять контроль за имуществом и движением средств, а также формировать резервные фонды банков. Именно поэтому первым шагом к началу финансовой деятельности служит заключение корреспондентского договора с ЦБ.

Процедура является обязательной для банков, желающих осуществлять свою деятельность на территории РФ легально. При осуществлении финансовых операций через ЦБ РФ помимо номера р/с указывается также значение корреспондентского счёта, обслуживающего кредитно-финансового учреждения.

Осуществление различных финансовых операций между двумя или несколькими кредитными учреждениями производится посредством безналичных расчётов. Корреспондентский счёт открывается одним банком для другого. Взаимодействие между кредитно-финансовыми учреждениями при проведении операций между корсчетами, определяется соответствующим договором.

Документ предусматривает:

- круг юридических лиц, имеющих право зачислять или снимать денежные средства;

- виды возможных банковских операций;

- доступные функции контроля;

- порядок обмена информацией;

- условия совершения платежей.

Стороны договора обмениваются телексными ключами и SWIFT-кодами.

Представим наглядно, как происходят операции с использованием корреспондентского счёта. Клиент сообщает сотрудникам финансовой организации о своем желании осуществить перевод денег гражданину или юрлицу, которые обслуживаются в другом банке. Операция осуществляется посредством платежного поручения с указанием суммы, которое является уведомлением о проведении операции.

Банк-отправитель принимает у клиента средства, которые тот желает перевести. Они должны поступить на расчётный счёт адресата, зарегистрированный в другой финансовой организации. Для того чтобы осуществить данную операцию, второй банк пополняет счёт получателя на указанную сумму. Взаимодействие между банками регламентируется корреспондентским договором.

Как производятся взаиморасчёты между банками

Существует три общепринятых способа проведения межбанковских операций. В первом случае корреспондентский договор заключается на взаимовыгодных условиях между двумя кредитными организациями. Второй вариант предполагает участие в схеме третьей стороны, роль которой чаще всего играет ЦБ РФ. Третий способ – открытие клиринговых центров, в рамках взаимодействия между которыми будут осуществляться безналичные расчёты между банками.

Значение цифровой кодировки номера

Корреспондентский счёт – это учётный номер, состоящий из 20 цифр, каждая из которых несет определенную информацию. Первая пятерка отражает номера балансовых счетов 1-го и 2-го порядка. Начальные три цифры для кредитных организаций РФ это всегда число «301». Балансовые счёта 2-го порядка закреплены индивидуально за каждым банком и отражены в значениях 4-й и 5-й цифры.

Следующая тройка обозначает кодировку используемой валюты, для рубля это «810» . Идущая за ней цифра предназначена для проверки, вычисляется она при помощи специального алгоритма. Далее, с 10-го по 17-й знаки следует обозначение, указывающее код счёта кредитной организации в банке-корреспонденте. Последняя тройка совпадает с конечными цифрами БИК банка.

Какими бывают корреспондентские счета

Большинство крупных кредитных организаций РФ имеют не только российские, но и зарубежные корсчета. Связано это с желанием клиентов держать свои сбережения в иностранных банках и иметь возможность управлять своими накоплениями. После открытия корсчёта в кредитной организации – нерезиденте, российское финансовое учреждение получает возможность осуществлять валютные денежные операции по поручению клиентов.

Кор счет банка может быть трех видов:

Надо отметить, что корсчёт банка обязательно указывается при оформлении переводов внутри России. При аналогичных операциях с финансовыми организациями нерезидентами, этот реквизит не является обязательным.

Где можно узнать корсчёт банка

Для осуществления перевода денежных средств через расчётную сеть ЦБ РФ необходимо указать в платежных документах ряд параметров, среди которых БИК организации, ИНН, код ОКАТО, КПП, номер к/с и расчётных счётов отправителя и получателя. В связи с этим часто возникает вопрос, как узнать корреспондентский счет? Уточнить реквизиты можно на официальном сайте финансового учреждения.

Если необходимой информации не отыщется в интернете, узнать необходимые данные можно у работников банка по телефону горячей линии. Когда оформление перевода производиться в отделении банка, сотрудники самостоятельно укажут необходимое значение в документе, а при необходимости распечатают необходимые данные. Цифры указывают и в договоре банковского обслуживания.

Надо отметить, что в практике международных переводов данный реквизит не используют. Он применим лишь при осуществлении расчётов между российскими банками.

Открытие счёта в Центробанке РФ

Открытие корсчёта – первый шаг в создании нового банка. После прохождения данного этапа кредитно-финансовое учреждение вносится в госреестр ЦБ. На основании этого организации выдается лицензия, и новый банк приступает к ведению деятельности на законных основаниях. Используя корсчёт, организация ведёт учёт доходов и расходов, а также осуществляет формирование резервного фонда.

Для использования единой расчётной системы финансовому учреждению необходимо подписать корреспондентский договор с ЦБ РФ. Для этого потребуется заявление, завизированное руководителем и главбухом, с печатью организации. В стандартный пакет бумаг входят копии лицензии и учредительных документов, свидетельства ОГРН, предварительно заверенные у нотариуса. Принадлежность сотрудников к должности руководителя и главбуха финансовой организации подтверждается письмом ЦБ РФ.

Образцы подписей лиц, уполномоченных производить операции с денежными средствами, предоставляются на карточке с печатью учреждения. К ним прилагают копии приказов о назначении на должности лиц, имеющих право визировать платежные документы, копии их паспортов (заверенные нотариусом). Помимо этого необходимо предъявить письмо из регистрирующей организации (Росреестра) с кодами статистики и выписку с временного накопительного счёта, используемого для перевода средств.

Финансовая организация может открыть корреспондентский счёт не только в ЦБ, но и в любом коммерческом банке. Если счёт открывает ООО, требуется предоставить список фамилий учредителей. Если речь идет об открытых и закрытых АО, требуется список акционеров. В случаях, когда корреспондентский договор составляется для филиала организации, потребуется предъявить нотариальные копии учредительного положения и информационное письмо ЦБ, с указанием присвоенного порядкового номера. При открытии счёта руководство филиала действует на основании доверенности, выданной основной организацией.

Какие операции осуществляются через корреспондентские счета

Корреспондентский счёт отображает следующие операции:

- расчётно-кассовые;

- по покупке и продаже ценных бумаг;

- с межбанковскими кредитами или депозитами.

Еще фиксируются бюджетные платежи и все виды расчётов с внебюджетными фондами, а также движение средств в рамках взаимодействия с ЦБ РФ.

Транзакции, осуществляемые посредством корсчетов, связаны с количеством денежных средств размещенных на них. Если кредитное учреждение не испытывает финансовых трудностей, на его счету размещена определенная сумма и кредитовое сальдо. Говоря более понятным языком, денег на корсчёт поступает больше, чем списывается с него. Если сумма расходных операций превышает объем имеющихся средств, компенсировать разницу позволяет межбанковский заём.

Списание средств с корсчёта банка производится только с согласия организации за исключением ситуаций, предусмотренных законами РФ. Закрытие производится по инициативе кредитного учреждения, если организация подлежит ликвидации, либо по заявлению комиссии, если прекращение работы связано с нарушением действующих норм закона.

Индивидуальные предприниматели и организации обычно указывают в договорах и платежных поручениях все банковские данные, которые получают при открытии счета в кредитном учреждении. Мало кто задумывается, что такое к/с в реквизитах банка, чем он отличается от р/с, что будет, если их перепутать. Интересно? Тогда читайте дальше.

Корсчет: что это такое в реквизитах

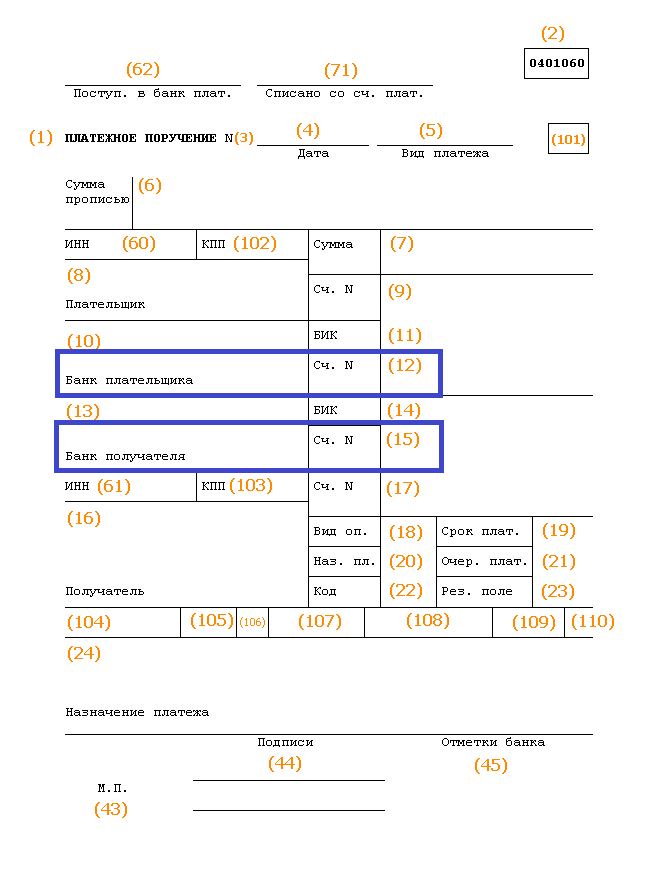

На картинке представлен образец реквизитов в договоре между организацией и ИП. В колонке слева корреспондентский счет указан, а справа — нет. Почему у ИП его нет, может ли его не быть у ООО, и вообще что такое — корсчет в реквизитах?

К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с корреспондентским договором. Межбанковские операции по подобным договорам удобны в первую очередь клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ.

К/с нужен не всегда. Например, он будет лишним при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо будет правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Напомним, что в платежных поручениях к/с указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П .

Что такое р/с в реквизитах

Самый главный банковский реквизит для предпринимателя — это расчетный счет (р/с). Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Можно сказать, что это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

Информацию о р/с всегда указывают в договорах, а также при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться

Если оба счета имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок можно избежать, если запомнить, что к/с начинается с комбинации 301. Р/с не могут начинаться с этих цифр, основные комбинации для них:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций будет несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банк заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.

Каждой банковской организации присваивается индивидуальный корреспондентский счет. Он входит в число обязательных реквизитов при переводе денежных средств. Банкам корсчет необходим для совершений операций по зачислению денег. На нем фиксируется вся информация о всех платежах. В этой статье расскажем, что такое корреспондентский счет и как узнать корреспондентский счет Сбербанка.

Что такое корсчет

Корреспондентский счет банка – это индивидуальный номер, состоящий из 20 цифр. На нем сохранена история всех операций. В первую очередь он в себе несет информацию о состоянии банковского баланса, который так необходим контролирующим органам.

Например, по данным корреспондентского счета Сбербанка Центральный Банк решает, насколько безопасную деятельность осуществляет коммерческий банк, не имеет ли он признаков банкротства. Ведь в случае отрицательного баланса на корсчете Сбербанк не сможет выполнять операции по переводу денег между пользователями.

Такой номер есть не только у Сбербанка, но и у любого другого коммерческого банка в России. И для каждой банковской организации он присваивается в индивидуальном порядке и носит уникальный характер. Данные по К С в Сбербанке России и других банках являются открытыми и общедоступными. Их можно посмотреть на официальных сайтах банковских компаний.

Но баланс счета и проводимые операции доступны только для Центрального Банка, а также для крупных инвесторов или аудиторских компаний, оказывающих соответствующие услуги.

Как мы уже говорили ранее в этой статье, корреспондентский счет состоит из 20 цифр. И номер для корреспондентов в РФ формируется следующим образом:

- первые три цифры характеризуют принадлежность счета к российской зоне. Это обычно 201 или 301;

- затем зашифрован индивидуальный банковский счет;

- последние три цифры совпадают с номером БИК.

БИК – это банковский индивидуальный код, который, как и корсчет, назначается ЦБ. БИК содержит от 7 до 9 цифр. Он также входит в число обязательных реквизитов для распознавания платежа. Как узнать БИК банка? Это также открытая информация, которая может быть размещена на сайте в платежных документах, личном кабинете или в отделениях компаний.

Корреспондентский счет физически привязан к определенному региону. Корсчет Сбербанка расположен в Москве. В банковских реквизитах часто указывается информация о местоположении счета, но для перевода достаточно указывать только цифры.

Такое решение принимает Центральный Банк России, а коммерческие банковские компании обязаны подчиняться. Поэтому и БИК и корреспондентский номер могут быть в любой момент изменены. Клиенту стоит обращать внимание на актуальные данные.

В случае, если допустить ошибку в общих реквизитах, т. е. БИКе, КС или ИНН, то деньги не смогут быть переведены и не дойдут до адресата, они будут возвращены отправителю. А все путешествие денежных средств может занять до 10 рабочих дней.

Обычно БИК и корсчет меняются из-за смены в названии банка или изменения юридического местонахождения. В любом случае все решения диктуются именно ЦБ.

Стоит разделять общие и индивидуальные реквизиты. Общие реквизиты могут понадобиться, если осуществляются переводы между сторонними банковскими организациями или оплата совершается через платежные системы. В общие реквизиты входят:

- Корсчет.

Также заполняются индивидуальные реквизиты владельца расчетного счета, т. е. непосредственно клиента банка, куда должны поступить деньги. Поэтому стоит разделять понятия корреспондентского (общего) и расчетного (индивидуального) счета. Для совершения операции значимым условием может выступать назначение платежа. Например, перевод денег в пользу погашения кредита по договору.

К С для Сбербанка России можно уточнить на сайте банковской компании. Это можно сделать следующим образом:

- выбрать раздел «Отделения и банкоматы». Он расположен вверху сайта, рядом с эмблемой Сбербанка России;

- далее кликнуть на раздел «Информация о банке». Первый пункт меню под эмблемой;

- слева появится вкладка «Реквизиты», кликнув на которую можно обнаружить полные банковские реквизиты Сбербанка – корсчет, БИК и прочее.

Но если операции выполняются внутри одного банка, то знание общих реквизитов может не понадобиться. Например, если клиент с карты Сбербанка переводит деньги на карточку клиента в Сбербанке, то достаточно будет указать только номер кредитки.

Дополнительно общие реквизиты можно уточнить, позвонив на горячую линию или обратившись в отделение банковской компании. Помимо этого, требуемые данные доступны в банкоматах и терминалах Сбербанка.

На данный момент для Сбера определены следующие реквизиты:

- Корсчет: 30101810400000000225;

- БИК: 044525225;

- КПП: 773601001;

- ИНН: 7707083893.

В случае оплаты кредита потребуется дополнительно указать свой личный номер, открытый для погашения. Если платеж совершается стороннему лицу на карту Сбербанка, чей номер неизвестен, значит, дополнительно следует написать номер счета карты, в пользу которой осуществляется операция.

Корреспондентский счет – это расчетный счет банка, который нужен для проведения операций за счет другого финансового учреждения. Открыть его можно в ЦБ РФ либо в любом другом банке.

Что такое корреспондентский счет банка?

Корреспондентский счет банку, являющемуся отправителем платежа, необходим в случае, если в платежном поручении клиента указан расчетный счет иного финучреждения. Если же переводы производятся в пределах одного и того же банка или в его филиалы, то кор. счет не нужен.

Корреспондентский счет бывает трех видов:

- ностро (в нем отражаются операции в балансе банка-респондента по счету, открытому в банке-корреспонденте);

- лоро (открывается в банке-корреспонденте банку-респонденту);

- востро (счет ностро, открытый в иностранном банке).

Важно: чтобы легко запомнить разницу между тремя видами корреспондентских счетов, нужно понять, что ностро – наш счет в их банке, лоро – их счет в нашем банке, востро – наш счет в иностранном банке.

Как узнать номер корреспондентского счета?

Номер корреспондентского счета состоит из 20 цифр. При этом последние 3 из них совпадают с последними тремя цифрами БИК (банковский идентификационный код - уникальный идентификатор банка, который используется в платежных документах), а первые три цифры – «301». Узнать этот номер можно у банка:

- на сайте (в разделе, где приведены реквизиты, или в своем «Личном кабинете»);

- по телефону горячей линии;

- в отделении.

Что нужно, чтобы открыть кор. счет?

Чтобы открыть корреспондентский счет, банк должен заключить с другой финансовой организацией договор. Корреспондентские связи банки устанавливают не только с ЦБ РФ, но и между собой. Каждая финансовая организация может иметь неограниченное количество таких счетов.

Корреспондентский счет и расчетный счет - отличие

Отличие состоит в том, что корреспондентский счет – это счет самого банка, а расчетный – счет клиента (индивидуальный предприниматель, организация, предприятие) банка. При проведении безналичного расчета, когда пересылка денег осуществляется с расчетного счета клиента одного банка на расчетный счет клиента другого банка, плательщик должен указывать не только расчетный счет получателя, но и кор. счет финучреждения, в котором находится счет получателя. Если же расчетные счета плательщика и получателя находятся в одном и том же банке, то указывать корреспондентский счет не требуется.

Важно: расчетный счет также называется банковским или текущим, у термина «корреспондентский» синонимов нет.

Вопросы от пользователей

Рассмотрим часто задаваемые вопросы от пользователей.

Р/с - что это в реквизитах?

Р/с в реквизитах обозначает расчетный счет, который предназначен для получения клиентом (небанковской структурой) переводов и отправления платежей. К/с находится в связи с р/с. Во многих случаях при отправлении платежа на конкретный р/с нужно указывать и к/с.

Банк-респондент - это что?

Банк-респондент – это банк, который открыл корреспондентский счет в другой кредитной организации и распоряжается им.