Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

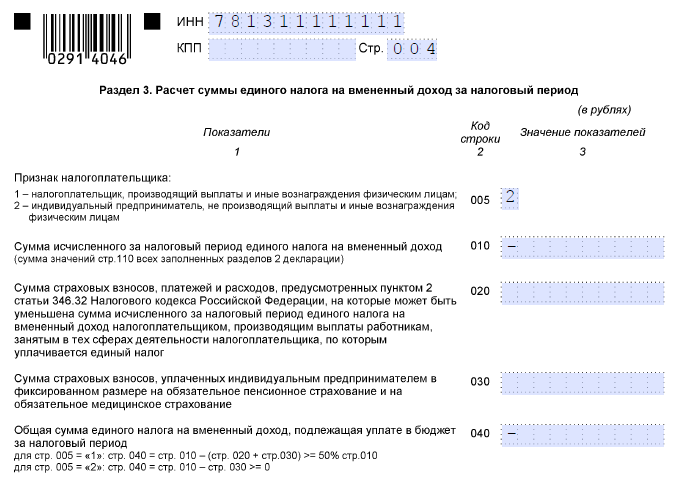

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

Административные моменты, связанные с применением вмененного налога, вызывают вопросы, недопонимания и разногласия. Например, бытует мнение, что можно скачать образец нулевой декларации по ЕНВД для ИП и отчитаться перед налоговыми органами, указав в документах отсутствие физического показателя. Практика демонстрирует ошибочность такого подхода: сдать нулевую отчетность можно лишь в случае, если вы написали заявление об уходе с «вмененки». В других ситуациях подача такого документа вызовет претензии со стороны ИФНС и повлечет санкции в адрес ИП или ООО.

До 2013 года ЕНВД был обязательным режимом для предпринимателей, занятых определенными видами деятельности. Бизнесмены были вынуждены сдавать отчетность независимо от того, функционировала ли коммерческая структура в отчетном периоде или нет. В случае если деятельность не велась, им было позволено сдавать нулевые декларации, т.е. отчетные документы, в которых физические показатели равнялись нулю.

С 2013 года ЕНВД утратил статус обязательного налога. ООО и ИП вправе выбирать между ним и другими специальными режимами: УСН, патентной системой. Нулевая декларация ушла в прошлое: если коммерческая структура не собирается вести деятельность, она может выбрать ту систему налогообложения, при которой ее бюджетные платежи при нулевой прибыли будут равными нулю.

Если вы подаете в ИФНС заявление о постановке на учет по ЕНВД (по форме ЕНВД-1 или ЕНВД-2), то вы автоматически соглашаетесь со всеми условиями «вмененки». Вы не вправе указывать в декларациях, что у вас отсутствует физический показатель (работники, торговые площади, транспортные средства), если в реальности в реальности он имеется. Это будет расценено налоговыми органами как нарушение.

Если вы прекратили деятельность по определенному направлению, у вас есть право в течение пяти дней уведомить ИФНС об этом и сняться с учета в качестве плательщика ЕНВД. Если уведомления не было, вы обязаны перечислять обязательные платежи в государственную казну в прежнем режиме.

Чем грозит подача нулевой отчетности?

Нулевая декларация по ЕНВД за 2016 год грозит для предпринимателя претензиями со стороны налоговиков. Получив такой документ, инспекторы будут опираться на положения письма Министерства финансов № 03-11-09/53916. Согласно его тексту, они доначислят налог, опираясь на количество единиц физического показателя, указанное в последнем отчете ООО или ИП. Бизнесмену все равно придется перечислить обязательный платеж, который будет увеличен на сумму штрафа и пеней за просрочку.

В интернете описаны случаи, когда индивидуальные предприниматели судились с налоговыми службами и после длительных тяжб доказали свое право не платить налог в случае отсутствия фактической деятельности. Такие споры означают существенные потери времени и сил. Это нецелесообразно: проще уйти с ЕНВД на другой режим налогообложения.

Если физические показатели (работники, транспортные средства, торговые площади) сохранились (не были проданы, утрачены, уволены и т.д.), судебные органы однозначно встанут на сторону налоговой инспекции. Если они отсутствуют, предприниматель способен доказать свою правоту.

Альтернатива нулевой отчетности

Чтобы не тратить время и нервы на судебные тяжбы, подайте в обслуживающую вас ИФНС заявление о снятии с учета в качестве плательщика вмененного налога. Когда вас переведут с «вмененки», обязанность по ежеквартальной подаче деклараций исчезнет.

В заявлении о снятии с учета указывается фактическая дата прекращения «вмененной» деятельности. За весь период до наступления этого дня ООО или ИП обязаны перечислить налог по ЕНВД. Для исчисления его величины они берут количество единиц физического показателя и базовую доходность, актуальные на последний день функционирования коммерческой структуры.

Нулевая декларация по ЕНВД за 2016 год – это нарушение законодательства. Действующие нормативно-правовые акты не содержат указаний, в каких случаях предприниматель может прописать нулевые значения физического показателя. Ему необходимо либо сняться с учета по «вмененке» и перейти на общий или упрощенный режим налогообложения, либо продолжать перечислять бюджетные платежи на общих основаниях.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Существуют ли нулевые отчеты для ИП на ЕНВД? Таким вопросом задаются многие начинающие предприниматели. С 01.01.2014 предприниматели, находящиеся на ЕНВД, получили возможность сменить его на любой другой, так как данный режим стал необязательным. Внесенные в закон изменения уточнили, что налоговые платежи рассчитываются теперь по вмененному доходу, а не по итоговой прибыли. Эти нововведения для многих предпринимателей стали своего рода льготами, потому как упростили учет и минимизировали количество отчетности, особенно для тех, кто работает без найма персонала. Эта льгота дает повод освободиться от статуса налогового агента.

Законодательно, если ИП попадает под критерий ЕНВД, можно продолжать им пользоваться. Принять окончательное решение о его отмене планируют не ранее 2018 года. За предпринимателем закреплены следующие виды отчетности:

- декларация по налогам ИП;

- расчет авансовых платежей;

- документы, удостоверяющие оплаченные счета.

Единый налог на вмененный доход для ИП в 2016 году

Обязательства перед налоговой инспекцией по предоставлению ИП декларации по ЕНВД осталась (несмотря на законодательное послабление). Предприниматель должен делать это ежеквартально. Этот налоговый режим предполагает, что только отдельные виды деятельности могут подвергаться налогообложению, а не все сферы. Поэтому ИП иногда допускают ошибки, предоставляя вместо декларации ЕНВД формы по другим налоговым режимам.

Сдавать и оплачивать декларацию нужно в определенные законом сроки. В месяц, следующий за отчетным кварталом, декларацию надо сдать до 20, а оплатить налог до 25 числа. Опираясь на базовые показатели прибыльности и другие необходимые показатели, предприниматель должен в декларации провести расчеты базы налогообложения.

Сдавать и оплачивать декларацию нужно в определенные законом сроки. В месяц, следующий за отчетным кварталом, декларацию надо сдать до 20, а оплатить налог до 25 числа. Опираясь на базовые показатели прибыльности и другие необходимые показатели, предприниматель должен в декларации провести расчеты базы налогообложения.

Вместе с этим ИП обязан рассчитывать основные физические показатели деятельности. Стандартной формы не существует, поэтому учет ведется в произвольной форме.

Работа с этим налоговым режимом требует знаний некоторых законодательно закрепленных коэффициентов, в остальном отчетность не представляет трудностей. Большинство предпринимателей единожды рассчитывают декларацию, а последующие просто дублируют, соблюдая несложные правила:

- не забывать о том, что изменение площади занимаемого помещения ведет к изменениям в расчетах;

- следить за изменением коэффициентов и базой прибыльности относительно вида деятельности.

Если эти правила всегда соблюдены, то расчет декларации не вызовет вопросов и, естественно, не появится вопросов о том, что такое .

Начинающие предприниматели испытывают затруднения, в работе с этим режимом. Консультанты налоговой службы рекомендуют несколько первых деклараций рассчитать со специалистами. Они помогут произвести первые расчеты и напомнить о необходимости сдачи деклараций в срок, установленный законом.

Несоблюдение сроков ведет к неприятностям в виде инкассо в банк, который обслуживает счета предпринимателя, а не открывшим счет приходит акт камеральной проверки и документ, подтверждающий наложение штрафных санкций (которые, кстати, не снимают ответственности и по сдаче декларации).

Вернуться к оглавлению

Возможна ли нулевая отчетность на ЕНВД?

В случае или другой причины неизвлечения прибыли от предпринимательской деятельности надо понимать некоторые важные моменты. Обязанность подавать налоговую декларацию основана на том, что предприниматель — это плательщик налогов, а не на том, сколько прибыли извлечено из экономической деятельности. Это закрепило решение Конституционного суда в 2008 году. Отсутствие прибыли не меняет статуса предпринимателя как налогового агента.

Нулевые отчеты для ИП на ЕНВД не предусмотрены. Их просто не может быть. Это вытекает из законодательной базы. Единый налог по закону предполагает ведение предпринимателем деятельности установленного вида. Если нет деятельности, то и предпринимателя на ЕНВД тоже нет. Поскольку он должен был сняться с учета как налогоплательщик единого налога вмененного дохода и перейти на другой режим с началом следующего месяца.

Бывают ситуации, когда прибыльная деятельность какой-то период в течение квартала не ведется, и так как ЕНВД платится каждый квартал, то нерабочий период можно не включать в расчеты. Но сама декларация все равно не может быть с нулями.

Есть особый случай: если предприниматель за 1-2 месяца снимается с режима ЕНВД, то, производя расчеты за весь квартал, в строках 050, 060 и 070 второго раздела можно смело ставить ноль.

Нулевая отчетность на ЕНВД для ИП не предполагается, поскольку база налогообложения утверждается на законодательном уровне, а налог рассчитывается без учета нормы прибыли.

Снижение суммы платежей возможно в случае приостановки деятельности ИП сроком более 2 месяцев.

Но в этом случае ИП обязан написать заявление о переходе на другой налоговый режим.

Если у ИП были наняты сотрудники, то с этого года на них тоже должна быть подана в налоговый орган нулевая отчетность. Бумаги идентичны документам ИП, но графы доходов нулевые.

В большинстве налоговых режимов отсутствие деятельности предполагает подачу в ИФНС нулевой декларации без обозначения какой-либо суммы налога к уплате. Однако иначе обстоят дела в ситуации, когда речь идет о применении ЕНВД.

Когда важен факт регистрации

Напомним, что расчет ЕНВД не зависит от реальных показателей деятельности ИП или организации. Вмененный доход определяется исходя из коэффициентов, установленных на федеральном и региональном уровне, а также физических показателей, характеризующих конкретный вид деятельности. Вставший на учет плательщик ЕНВД обязан ежеквартально подавать налоговую декларацию , заполненную исходя из данных показателей, а также уплачивать сам налог. Отсутствие фактической деятельности – это повод для того, чтобы сняться с учета в качестве плательщика ЕНВД . До этого же момента говорить о нулевом вмененном налоге, равно как и о нулевой декларации по ЕНВД нельзя. Впрочем, после снятия с вмененного учета подавать какие-либо декларации по ЕНВД вовсе не нужно. В последний раз бывший вмененщик отчитается лишь за тот квартал, в котором он был снят с учета, при этом в расчете ЕНВД будет учтен тот факт, что деятельность была прекращена до окончания отчетного квартала.

В то же время в течение периода действия регистрации в качестве плательщика вмененного налога у коммерсанта могут меняться значимые для расчета ЕНВД показатели, например площадь торгового зала или количество работников. Таким образом, вариации на тему сумм налога, если они отличны от нуля, вполне допустимы, а вот нулевой вмененный налог – это явление, которое в природе не встречается.

Впрочем, данная позиция не всегда была настолько однозначной.

Альтернативная позиция и окончательный вердикт

Так, в письме ФНС России от 27 августа 2009 г. № ШС-22-3/669@ представители ведомства все же сделали вывод о том, что при отсутствии фактической деятельности, но до момента снятия с вмененного учета ИП или ООО вправе не уплачивать налог и подавать нулевые декларации по ЕНВД. Данный вывод авторы документа подтверждают в том числе информационным письмом Президиума ВАС, однако же тут нужно отметить, что в последнем речь идет вовсе не о ЕНВД, а о тех налогах, которые напрямую зависят от доходов. Так что надо сказать, вывод, основанный на учете фактических показателей осуществляемой или приостановленной деятельности, а не на традиционных для вмененки фиксированных коэффициентах, весьма странен.

Со временем противоречивость выводов, сделанных в письме ФНС, подтвердили и специалисты Минфина . Письмом финансового ведомства от 15 апреля 2014 г. № 03-11-09/17087 документ, рожденный в кулуарах ФНС, был признан недействительным.

Основание для этого как раз очень логично, и полностью укладывается в положения Налогового кодекса: отсутствие в налоговом периоде физических показателей, используемых для исчисления ЕНВД, означает прекращение предпринимательской деятельности, облагаемой вмененным налогом. В этом случае у бизнесмена возникает обязанность снятия с учета в качестве плательщика вмененного налога в установленном пунктом 3 статьи 346.28 Налоговым кодекса порядке. Однако до снятия с учета в качестве плательщика ЕНВД сумма вмененного налога должна исчисляться по зарегистрированному виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц.

Если же по каким-то причинам физические показатели, необходимые для исчисления вмененного налога обнуляются (например, прекращается договор аренды торгового зала, а новый договор предприниматель заключить еще не успел), то рассчитывать налог следует исходя из величины физического показателя, отраженной в последней декларации по ЕНВД. Такое предписание в частности содержится в письме Минфина от 24 октября 2014 г. № 03-11-09/53916.

Таким образом, вариант того, как не уплачивать вмененный налог, может быть лишь один – это снятие с учета в качестве плательщика ЕНВД. Если же регистрация вмененщика по каким-то причинам сохраняется, то избежать уплаты налога даже при отсутствии фактической деятельности не удастся. Соответственно и образца нулевой декларации по ЕНВД для ИП или компании быть попросту не может.

Одним из режимов налоговой системы в России является Единый налог на вмененный доход. Его отличает следующая особенность: объем дохода устанавливается государством, что влечет за собой определенный размер налога.

В декларации, которую предприниматели и предприятия направляют в налоговый орган, содержатся сведения не только о налоговой базе, но также об объекте налогообложения. Указанный документ является основным отчетным документом для организаций и предпринимателей, находящихся на данном специальном режиме.

Декларация представляется, если предприниматели и организации осуществляют деятельность, по условиям которой на определенной территории предусматривается ЕНВД, и те лица, что подали заявление о постановке на учет по данному режиму в налоговый орган.

Налоговым периодом при ЕНВД законодатели называют квартал, который состоит с 3-х месяцев. Отчет подается по 20 число месяца следующего квартала. Если названная дата попадает на праздничный или выходной день, то заполненный образец нулевой декларации по ЕНВД для ИП представляется на следующий рабочий день

Образец нулевой декларации по ЕНВД для ИП

Бывают случаи, когда предприниматели в силу различных обстоятельств не занимались бизнесом. Можно ли представлять в налоговые органы нулевую декларацию?

Согласно действующему законодательству РФ, нулевая декларация по ЕНВД за 2017 год индивидуальными предпринимателями не заполняется и не подается в налоговую инспекцию. Это объясняется тем, что данный вид дохода предполагает не реальный, а предполагаемый доход.

С момента регистрации на предпринимателя налагается 2 обязанности:

- выплачивать единый налог;

- отправлять в налоговый орган декларацию.

Если в периоды, когда деятельность не ведется, предприниматель все-таки подает нулевую декларацию по ЕНВД, представители налоговых органов имеют право начислить налог по последней сданной в качестве отчета ненулевой декларации.

К примеру, при расторжении договора аренды помещения, налогоплательщик не оказывает услуги по торговле или общепиту, но собирается продолжить ведение бизнеса, он должен отчитаться по окончанию квартала и уплатить налог. При отсутствии физических показателей в течение определенного времени указываются показатели последнего месяца.

Если предприниматель, прекращает ведение бизнеса, он обязан сняться с учета. В ситуации снятия с регистрации организация должна представить отчет за период, когда деятельность велась.

Предприниматель, не ведущий деятельности, обязан в течение пяти дней сняться с учета плательщиков ЕНВД. Данный срок наступает с момента прекращения деятельности.

Разъяснения законодательной базы

Ниже наводятся важные разъяснения, которые важно знать, заполняя нулевую отчетность:

- Налоговый кодекс не содержит условий, при которых предусматривается наличие нулевых показателей для плательщиков, которые выплачивают налог на вмененный доход, когда прекращают предпринимательскую деятельность.

- Министерство финансов России в своих письмах дает пояснения: величина налога на вмененный доход начисляется до тех пор, пока предприниматель не снимется с учета.

- Дополнительные разъяснения даются в письме ФНС.

- Подобная точка зрения поддерживается судом, о чем было принято постановление о расчете суммы налога плательщиками ЕНВД в соответствии с вмененным, а не фактическим доходом.

Несвоевременная подача отчетного документа влечет за собой штрафные санкции.

Вместо отчета по ЕНВД существует возможность представить упрощенную декларацию. На это есть право у лиц, которые не имеют объекта налогообложения по какому-либо налогу. Плательщики вмененного дохода всегда такой объект имеют – установленный доход. Подача упрощенной декларации приведет к спорной ситуации с налоговой службой.

Следовательно, законодательная база государства не предусматривает подачи нулевой декларации по ЕНВД. Если плательщик не осуществляет работу, которая облагается вмененным доходом, предприниматель не может подавать декларацию по налогу.