Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 2018 год; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Сроки сдачи расчета по страховым взносам

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 2018 год дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2018 год приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2018 год» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Единый расчет по страховым взносам 2019: бланк

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Пример заполнения

Указания и инструкция к заполнению отчетной формы РСВ за 2018 год приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2018 год, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Инструкция по заполнению расчета по страховым взносам в 2019 году

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

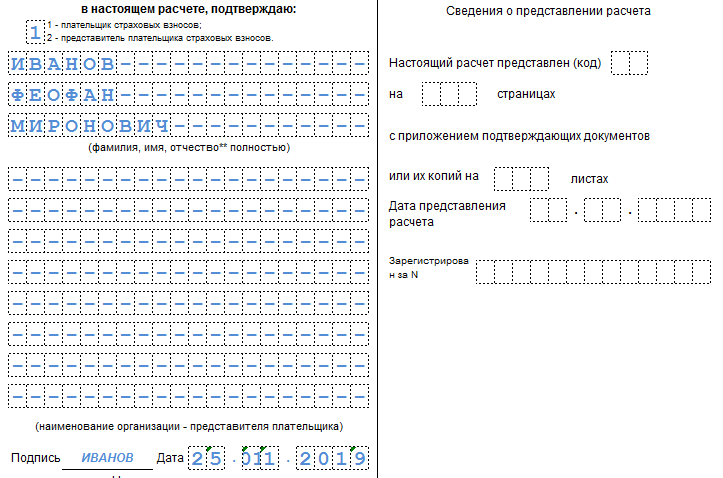

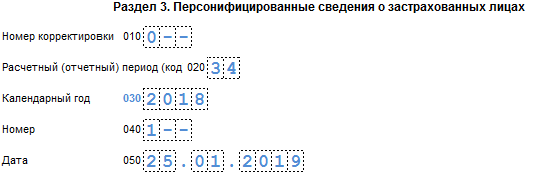

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В годовой отчетности за 2018 год указываем код «34». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

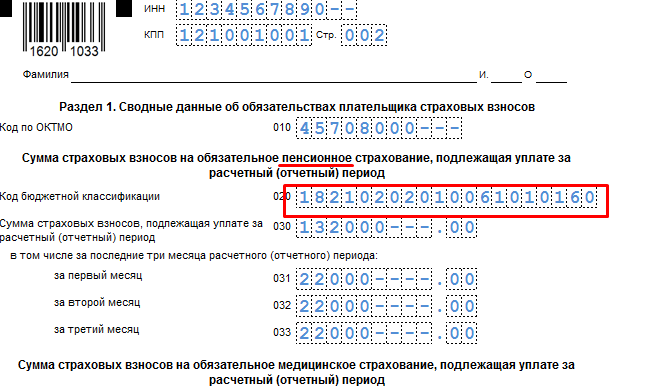

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

9 Ничего не меняем

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2018 год.

Ошибки и штрафы за РСВ в 2019 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Единый расчет по взносам в бухгалтерских программах

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета:

По страховым взносам отчитываться нужно в ИФНС, а не как было ранее во внебюджетные фонды.

Налоговиками разработана новая форма расчета, заменяющая прежние расчеты 4-ФСС и РСВ-1, применять ее нужно, начиная с отчетности за 1 квартал 2017 года. Форма и инструкция по заполнению расчета утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551. Кроме того, для уплаты страховых взносов теперь используются новые КБК.

Подробнее о новой форме, а также о порядке ее заполнения с примером - в этой статье.

Порядок сдачи Расчета страховых взносов в 2017 году

Организации и ИП с работниками должны представлять новый единый расчет в ИФНС ежеквартально. Последний день подачи расчета – 30 число месяца, следующего за отчетным периодом (п.7 ст. 431 НК РФ). Первый отчет по новой форме нужно сдать не позднее 2 мая 2017 года, в связи с переносом дат из-за майских праздников.

При средней численности более 25 человек единый расчет должен сдаваться только в электронной форме, остальные могут подавать его на бумаге. Обратите внимание, что теперь дата сдачи расчета по взносам с 2017 г. одинакова для всех страхователей, независимо от способа представления ими расчета.

Важно: расчет считается непредставленным, если пенсионные взносы по каждому сотруднику в сумме не совпадают с итоговой величиной взносов ПФР. После получения из ИФНС уведомления об этом, у страхователя есть 5 дней на устранение ошибки, иначе штрафа не избежать.

Как заполнить Расчет страховых взносов в 2017 году

Расчет состоит из титульного листа и трех разделов. В свою очередь, разделы 1 и 2 включают в себя приложения: в разделе 1 их 10, в разделе 2 приложение всего одно. В обязательном порядке все страхователи сдают следующие части Расчета:

- Титульный лист,

- Раздел 1, содержащий сводные данные о страховых взносах к уплате в бюджет,

- Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

- Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

- Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Остальные подразделы и приложения представляются, если есть данные для их заполнения.

Расчет заполняется в рублях с копейками. В незаполненных ячейках проставляются прочерки. Все слова в строках Расчета пишутся заглавными буквами. Подробный построчный порядок заполнения Расчета утвержден приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

В ООО «Альфа» в 1 квартале 2017 года начислены страховые взносы с выплат 1 сотруднику, он же является руководителем. Организация работает на УСН и применяет основной тариф страховых взносов.

Облагаемые взносами выплаты Михайлову И.П. составили по 30 000 рублей ежемесячно. На них в январе-марте начислено страховых взносов за каждый месяц:

ПФР (22%) – по 6600,00 руб., ОМС (5,1%) – по 1530,00 рублей, соцстрах (2,9%)– по 870,00 рублей.

Общая сумма выплат в ООО «Альфа» за 1 квартал: 90 000 рублей.

Общая сумма взносов ООО «Альфа» за 1 квартал: ПФР (22%) – 19 800,00 руб., ОМС (5,1%) – 4590,00 рублей, соцстрах (2,9%)– 2610,00 рублей.

Заполнять разделы расчета страховых взносов в 2017 году, пример которого мы рассматриваем, будет более удобно в следующей последовательности:

- Вначале заполним персонифицированные сведения раздела 3 . Этот раздел заполняется на всех застрахованных лиц и включает сведения за 3 последних месяца. В нашем случае сведения заполняются на одного сотрудника, но если застрахованных лиц больше, то количество сведений в Расчете должно соответствовать их численности.

- Следующим шагом будет заполнение подраздела 1.1 приложения 1 раздела 1 по пенсионным взносам: суммируем и переносим сюда данные персучета из раздела 3. Помните, что все показатели персонифицированных сведений в сумме должны совпадать с показателями подраздела 1.1. Наш пример упрощенный и сотрудник всего один, поэтому мы просто переносим его показатели из раздела 3.

- Далее заполним подраздел 1.2 приложения 1 раздела 1 по взносам на ОМС. Показатели страховых взносов на медстрахование отражаются только в этом разделе Расчета.

- Страховые взносы в части соцстрахования рассчитываются в приложении 2 раздела 1 . Если в расчетном периоде имели место расходы по соцстрахованию (больничные, пособия), то следует отразить это в приложении 3 к разделу 1, а значит должна быть заполнена строка 070 приложения 2 раздела 1. В нашем примере таких расходов не было, поэтому приложение 3 не заполняем.

- Заполнив разделы по каждому виду взносов, последним заполняем сводный раздел 1 . Здесь указывается сумма страховых взносов к уплате в бюджет. Обратите внимание, что КБК, указываемые по строкам 020, 040, 060, 080 и 100, на 2017 год пока не утверждены, поэтому в нашем примере указаны коды 2016 года, в которых первые 3 цифры заменены на 182, что означает уплату в ФНС.

- В заключение пронумеруем все заполненные листы Расчета и укажем их число в специальной строке Титульного листа. Под каждым разделом поставим подпись руководителя и дату.

Единый Расчет по страховым взносам. Образец заполнения

Страховые взносы пример 1стр

Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

Страховые взносы пример 2стр

Страховые взносы пример 3стр

Приложение 1. Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1.

Страховые взносы пример 4стр

Страховые взносы пример 5стр

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1.

Страховые взносы пример 6стр

Страховые взносы пример 7стр

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Страховые взносы пример 8стр

Страховые взносы пример 9стр

Скачать бланк расчета по страховым взносам за 2017 год

Крайние сроки подачи в 2017 году:

- за 1кв. - 02.05.17 (в связи с выпадением 30 апреля на выходной);

- за полугодие - 31.07.17 (в связи с выпадением 30 июля на выходной);

- за 9 мес. - 30.10.17;

- за 2017г. - 30.01.18.

Данные сроки едины как для бумажного формата, так и для электронного.

Единый расчет имеет форму по КНД 1151111 и представлен:

- стр.1 - титульный лист;

- стр.2 - заполняются сведения о физлице не ИП, который использует наемный труд;

- стр.3 и 4 - раздел 1 - сводные данные за период по суммам взносам с указанием соответствующих КБК, подлежащих уплате в ФНС с разбивкой на пенсионное (в том числе отдельно показываются дополнительные взносы), медицинское страхование, а также социальное страхование;

- стр.5 - подразд.1.1 к прил.1 к разд.1 считаются пенсионные взносы - по аналогии с РСВ-1;

- стр.6 - подразд. 1.2 к прил.1 считаются медицинские взносы;

- стр.7 - подразд.1.3.1 к прил.1 расчет дополнительных пенсионных взносов, уплачиваемых без спецоценки;

- стр.8 - подразд.1.3.2 к прил.1 расчет доп.взносов на ОПС, уплачиваемых по спецоценке;

- стр.9 - подразд.1.4 к прил.1 расчет дополнительных социальных взносов для шахтеров, летчиков;

- стр.10-11 - прил.2 к разд.1 - расчет взносов при нетрудоспособности и материнстве - по аналогии с 4-ФСС;

- стр.12 - прил.3 к разд.1 - расходы по ОСС на выплату пособий;

- стр.13-14 - прил.4 к разд.1 - выплаты из федерального бюджета лицам, пострадавшим от чернобыльской катастрофы;

- стр.15-18 - прил.5, 6 и 7, 8, 9 к разд.1 - заполняются плательщиками взносов по пониженным тарифам;

- стр.19-20 - прил.10 к разд.1 - заполняются плательщиками, совершающими выплаты обучающимся сотрудникам за деятельность в студотрядах по трудовым договора и ГПХ;

- стр.21 - разд.2 - заполняют главы КФХ о суммах взносов на ОПС и ОМС, уплачиваемых за себя;

- стр.22 - прил.1 к разд.2 - расчет сумм, указанных в разд.2;

- стр.23-24 - разд.3 персонифицированные данных о работниках.

Заполняются те листы бланка расчета по страховым взносам, к которым плательщик имеет отношение.

Листы по своему содержанию аналогичны форма РСВ-1 и 4-ФСС. Кроме того, содержание отчета также включает в себя показатели РСВ-2.

В целом, бланк расчета в ФНС по страховым взносам состоит из трех больших разделов:

- в первом показываются данных о страховых взносах за работников, в том числе по пониженным тарифам;

- во втором - сведения и расчет взносов КФХ;

- в третьем - персонифицированные данные.

При заполнении бланка расчета нужно определиться с тем, какие сведения необходимо отразить в отчете, если ли право на применение пониженных тарифов, есть ли обязанность по уплате дополнительных пенсионных взносов на отдельные категории работников.

Если плательщик не платит дополнительные взносы на ОПС, не имеет право на пониженные тарифы и не является КФХ или физических лицом без образования ИП, нанимающим работников, то заполнить в бланке обязательно нужно следующие листы единого расчета:

- титульный лист;

- раздел 1 - представляются конечные суммы взносов к уплате по различным КБК;

- приложения 1.1 и 1.2 к нему по ОПС;

- приложение 2 к нему по ОМС;

- приложение 3 к нему - при выплате пособий в связи с материнством и больничных;

- раздел 3 - заполняются персонифицированные данные по всем застрахованным сотрудникам за последние три месяца периода. На каждое застрахованное лицо заполняется отдельный раздел 3.

При заполнение расчета за 1 квартал указывать персонифицированные сведения не нужно.

Если организация или ИП имеют работников, трудящихся во вредных или опасных условиях, в отношении которых требуется уплата дополнительных пенсионных взносов, то в расчете за 1 квартал 2017 года нужно заполнить либо подразд.1.3.1, либо 1.3.2 к прил.1.

Если имеется право на пониженные тарифы по нормам НК РФ, то может быть заполнен одно из приложений с 5-го по 9-1 к первому разделу.

При заполнении бланка расчета нужно руководствоваться Порядком заполнения, приложенным к приказу ФНС.

По материалам: spmag.ru, rabotniks.ru

О форме Расчета по страховым взносам, который применяется с 01.01.2017 и представляется ежеквартально в налоговые органы, мы рассказывали в нашей . Впервые такой Расчет страхователи сдавали по итогам . О Расчете по страховым взносам за 9 месяцев 2017 года расскажем в этом материале и приведем пример его заполнения.

Расчет страховых взносов за 9 месяцев 2017: скачать

Напомним, что Расчет составляется нарастающим итогом за 1-ый квартал, полугодие, 9 месяцев и год. Несмотря на «нарастающий» характер, Расчет часто именуется квартальным (например, за 4-ый квартал, а не за год), потому что детализировано (по месяцам) в нем показывается информация только за последний квартал из отчетного (расчетного) периода. Поэтому говорят, например, о подготовке по итогам 9 месяцев 2017 года Расчета страховых взносов за 3 квартал 2017.

Срок сдачи и форма Расчета

Организации и ИП, которые производят выплаты физлицам, должны сдать Расчет в свою налоговую инспекцию не позднее 30-го числа месяца, следующего за истекшим кварталом (п. 7 ст. 431 НК РФ). Если 30-ое число придется на выходной или нерабочий праздничный день, сдать Расчет без последствий можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ).

По итогам 9 месяцев 2017 года Расчет нужно представить не позднее 30.10.2017.

По общему правилу Расчет может представляться как на бумаге, так и в электронном виде. Однако если у плательщика страховых взносов среднесписочная численность физлиц, в пользу которых производились выплаты, превысила за предшествующий расчетный (отчетный) период 25 человек, сдавать Расчет нужно только в электронном виде. Электронный Расчет должны также представлять вновь созданные организации с численностью более 25 человек (п. 10 ст. 431 НК РФ).

Какие листы и разделы сдавать?

Следующие листы и разделы должны представлять все плательщики страховых взносов (п. 2.4 Порядка заполнения , утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@):

Иные разделы, подразделы и приложения нужно включать в состав Расчета только при наличии соответствующих сведений. Если, скажем, в отчетном периоде плательщик страховых взносов начислял физлицам соцстраховские пособия, дополнительно заполнить и подать нужно будет Приложение № 3 к Разделу 1 , которое именуется «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации».

Расчет страховых взносов за 3 квартал 2017: образец

ООО «Ирис» — плательщик страховых взносов, который находится на общей системе налогообложения и применяет основной тариф страховых взносов.

По итогам полугодия 2017 года количество застрахованных лиц равно количеству лиц, с выплат которым начислены страховые взносы, и составляет 1 человек (генеральный директор).

| Месяц 2017 года | База начисления страховых взносов, руб. | Начислено страховых взносов, руб. |

|||

| Нарастающим итогом | На обязательное пенсионное страхование (22%) | На обязательное медицинское страхование (5,1%) | На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (в пределах базы 755 000 рублей) (2,9%) |

||

На расчет по взносам, который компании сдают в ИФНС с 2107 года, распространяются правила корректировки налоговых деклараций. Если из-за ошибки страхователь занизил сумму взносов, то надо подать корректирующий расчет (п. 1, 7 ст. 81 НК РФ). Если из-за ошибки взносы завышены или неточность на них никак не повлияла, корректировку подавать необязательно. То есть компания сама вправе решать, подавать ее или нет.

Корректировка расчета по страховым взносам за 3 квартал 2017 года: в каких случаях надо сдать

Есть ошибки, которые не влияют на сумму взносов, но которые все же надо уточнить. Это неточности в персональных данных сотрудников (см. таблицу).

Корректировка расчета по страховым взносам за 3 квартал 2017 года: когда надо подать

Например, организация забыла отразить в отчете сотрудника. А значит, в отчет не попала его зарплата и сумма взносов с нее. Из-за этого компания занизила взносы. Кроме того, страхователь не отразил персональные данные на сотрудника. Следовательно, надо подать корректировку.

Пример другой ошибки – компания забыла включить в численность застрахованных лиц в подразделе 1.1 и 1.2 сотрудницу в декрете. На сумме взносов такая ошибка никак не отразится. Ее достаточно пояснить, если инспекторы потребуют.

Рассмотрим на примере, как подготовить корректировку РСВ.

Корректирующий расчет по страховым взносам заполняют почти так же, как и другие уточненные декларации. Особенностей не так много. Главное отличие корректировки РСВ за 3 квартал 2017 от первичного расчета – заполнение поля “Номер корректировки” на титульном листе.

Если допущена ошибка в разделе 1 или 2, на титульном листе надо поставить номер корректировки по порядку. Если это первое исправление отчетности – “001”, если второе – “002” и т.д.

Пример корректировки расчета по страховым взносам за 3 квартал 2017 года

Далее надо верно заполнить все разделы, что и в первоначальном расчете. Исключение у раздела 3 – заполнить его надо только на тех сотрудников, по которым есть изменения или дополнения (п. 1.2 Порядка, утв. приказом ФНС России от 10.10.2016 № ММВ-7-11/).

Компании отражают в отчете пособия, которые они выплатили в прошлом году, а возместили в этом. Из порядка заполнения это четко не следует, но в ФНС считают, что в отчете надо отражать только пособия этого года. Если компания отразила прошлогоднее пособие в расчете, надо подать корректировку.

Обычно встречается два типа ошибок в разделе 3, из-за которых надо подать корректирующий расчет по взносам: компания забыла показать сотрудника, или ошиблась в персональных данных.

Забытый сотрудник . Многие организации не заполняли раздел 3 на сотрудников, которые не получали выплат вовсе или работодатель выплачивал необлагаемые пособия: работников в отпуске за свой счет, декретниц и т.д. Но раз с физлицами действует трудовой или гражданско-правовой договор (независимо от выплаты дохода), то они являются застрахованными. А значит, их надо отразить в разделе 3.

Кроме того, налоговики не принимали отчет из-за некорректных СНИЛС. Чтобы сдать расчет, главбухи исключали проблемных работников из отчетности. Сейчас отчет стоит уточнить.

Чтобы добавить сотрудников в расчет, заполните раздел 3 только на новеньких. Номер корректировки в разделе 3 – “0-”. Ведь вы в первый раз сдаете сведения об этих сотрудников. В разделе 1 запишите общие суммы взносов с учетом начислений новеньким.

Неверные персональные данные . Безопаснее исправить данные о сотруднике, если компания в них ошиблась. Налоговики передадут данные из раздела 3 пенсионному фонду. Если какая-то информация будет некорректна, ПФР может неверно отразить данные на лицевых карточках физических лиц.

Если в расчете надо уточнить персональные данные застрахованного лица, раздел 3 нужно заполнить два раза (письмо ФНС от 28.06.2017 № БС-4-11/).

Показатели раздела 3 расчета заполняют в соответствии с порядком заполнения расчета (утв. приказом ФНС от 10.10.2016 № ММВ-7-11/).

- В подразделе 3.1 указывают персональные данные, отраженные в первоначальном расчете, при этом в строках 190-300 подраздела 3.2 раздела 3 расчета в суммовых показателях ставят “0”, а в остальных знакоместах соответствующего поля – прочерк (письмо ФНС от 18.07.2017 № БС-4-11/). Таким образом, первоначальные некорректные данные обнуляются.

- В подразделы 3.1 и 3.2 вносят правильные уточненные данные.

Раздел 3 заполните только на сотрудников, по которым исправляете данные. Номер корректировки – 1. То есть такой же, как и на титульном листе. Раздел 1 заполните так же, как и первоначально.

Чтобы у инспекторов не возникло вопросов, почему в корректировке не поменялись сумма взносов, приложите пояснения в свободной форме.

Уточненный расчет по страховым взносам за 3 квартал 2017 года: что исправить

В сентябре сотрудник ездил в командировку. В расчете за 3 квартал 2017 года не отражены суточные в пределах норм. Взносы не занижены, потому что выплаты сверх лимита показаны в отчете.

Надо включить суточные в пределах норм в строки 030 и 040 приложения 1 к разделу 1 расчета. Так же следует заполнить все остальные разделы, которые были в исходном отчете.

Раздел 3 нужно заполнить только на сотрудника с ошибкой.

В строке 040 раздела 3 уточненки надо записать номер, как в первичном расчете, – по порядку или запись из табеля.

На титульном листе следует поставить номер корректировки – 001, 002 и т. д. в зависимости от того, в какой раз сдаете уточненку. В отчете надо указать верный код тарифа – 01, а остальные сведения переписать из исходного расчета.

Компании не нужно было подавать отчет с кодом 01 и обнулять сведения, чтобы исправить ошибку. Программа проводит сверку суммы взносов в разделе 1 и суммы взносов по всем разделам 3 только первичного отчета. Вероятно, компания сдала отчет с нулями как первичный и не заполнила раздел 3.

Сведения в разделах 3 можно не заполнять.

Недостоверные сведения на сотрудника – причина сдать корректировку за 3 квартал 2017 года.

Надо заполнить два новых раздела 3. В первом – продублировать сведения из подраздела 3.1, в котором были ошибки. То есть вновь заполнить ошибочный ИНН и другие данные сотрудника. В суммовых показателях подраздела 3.2 поставить нули, то есть в строках 210-250, 280-300.

В остальных показателях поставить прочерки или оставьте их пустыми, если оформили отчет на компьютере. По строке 010 запишите номер корректировки “1–“.

Во втором разделе 3 тоже поставить номер корректировки “1–“. В подразделе 3.1 заполнить персональные данные без ошибок, а в подразделе 3.2 отразить выплаты и взносы.

Нужно заполнить столько приложений 1, сколько кодов тарифов применяла компания в отчетном периоде. Отчетный период – 9 месяцев. С начала года – УСН (код 02), а с третьего квартала ЕНВД. Надо заполнить два приложения 1 к разделу 1 расчета.

В приложении 1 с кодом 02 надо заполнить заполните выплаты за первые 6 месяцев только в графах 1 строк 030 и 050. В приложении 1 с кодом 03 отразить выплаты с начала 3 квартала и за последние три месяца.

Если в разделе 3 на одного из сотрудников неверно указан номер корректировки – “1” вместо “0”, но в расчете нет ошибок, из-за которых занижены взносы, уточненку можно сдать, но не обязательно.

Компания подает уточненку, если записала в отчете недостоверные персональные данные. Либо занизила страховые взносы. Так как ошибка не повлияла на взносы, то инспекторы могут выслать требование из-за данной ошибки, достаточно сдать пояснения.

Чтобы не допускать ошибок, проверяйте расчет заранее:

Контрольные соотношения для расчета

Сроки сдачи корректировки РСВ за 3 квартал 2017

Срок сдачи исправленных сведений зависит от от того, кто обнаружил ошибку.

1. Организация сама нашла ошибку . Кодекс не утверждает срок, в течение которого надо подать корректировочный расчет по взносам. Но затягивать с уточнением не стоит, ведь неправильность могут обнаружить и налоговики.

Исправьте ошибку как можно быстрее. Перед уточненкой заплатите недоимку по взносам и пени (п. 4 ст. 81 НК РФ). Так налоговики не оштрафуют вас на 20 процентов от суммы недоимки (п. 1 ст. 122 НК РФ).

2. Ошибку обнаружили инспекторы . Налоговики будут проверять расчет по взносам по контрольным соотношениям (письмо ФНС России от 13.03.2017 № БС-4-11/). Если они обнаружат расхождения, то потребуют пояснений или уточненки.

Среагировать надо быстро – налоговики дают всего пять рабочих дней. Если опоздаете, инспекторы оштрафуют компанию на 5000 руб. (п. 3 ст. 88, п. 1 ст. 129.1 НК РФ). Перед уточненкой также доплатите недоимку и пени – так получится избежать штрафа по статье 122 НК РФ.

С 2017 года все бухгалтеры сдают новый сложный отчет по страховым взносам. В нем 24 листа, поэтому мы подробно расписали, как заполнять каждый лист в расчете по страховым взносам за 4 квартал 2017 года и разработали сервис для построчного заполнения. Образец заполнения расчета по страховым взносам за 4 квартал 2017 года в статье, используйте его как наглядный пример.

Чем РСВ за год отличается от расчета 3 квартал - 3 отличия

Отличие 1. Раздел 3 заполняйте за квартал

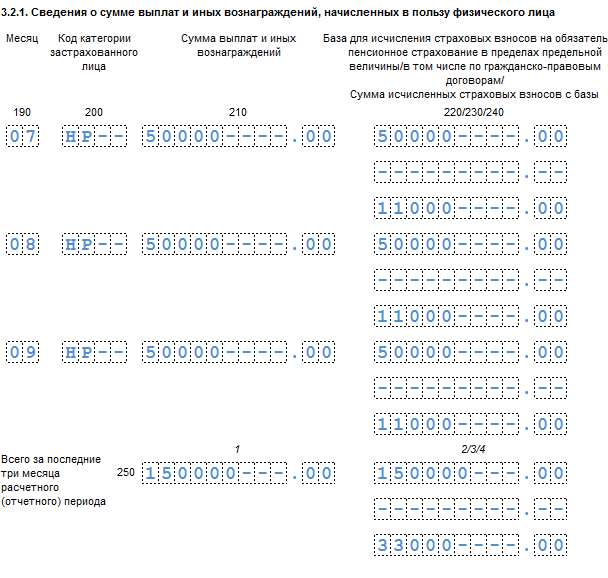

Персонифицированные сведения - это единственный раздел расчета, который заполняют за последний квартал. Данные III квартала в нем приводить не нужно. Но в подразделе 3.1 укажите код - 34. В разделе 3 вы показываете пенсионные взносы по каждому сотруднику. В подразделе 3.2.1 приведите выплаты и взносы за октябрь, ноябрь, декабрь, а также в целом за квартал.

Отличие 2. Выплаты и взносы за год должны сойтись с квартальными

Расчет по взносам за I квартал инспекторы сравнивали только внутри отчета. Показатели РСВ за год сравнят также с расчетом за I, II и III кварталы. Это добавит контрольных соотношений.

Отличие 3. Показатели численности сотрудников в отчете за год не складывайте с квартальными цифрами

Налоговики не суммируют показатели застрахованных лиц и физлиц, с выплат которым вы начислили взносы. Инспекторы проверят другое контрольное соотношение. Численность физлиц с начала расчетного периода должна быть больше или равна показателю за любой месяц с начала года. Показатель, рассчитанный с начала года, не может быть меньше цифры за месяц.

Какие документы подтвердят ваш расчет по взносам, посмотрите в статье

Состав расчета по страховым взносам за 4 квартал 2017 года

Новый расчет по страховым взносам за 4 квартал 2017 года включает в себя титульный лист и три раздела, в первом и втором разделах есть приложения. Есть также отдельный лист для физ. лиц, не являющихся ИП.

Титульный лист расчета по страховым взносам за 4 квартал 2017 года

При заполнении титульного листа надо соблюдать определенные правила (раздел 3 Порядка). В поле ИНН и КПП надо вносить данные из свидетельства о постановке на учет. Это относится ко всем российским компаниям.

Поле «Номер корректировки» заполняется так: для первичного расчета укажите 0 («0--»), в уточненных расчетах надо указывать порядковый номер уточнения по возрастанию – 1, 2 и т.д. («1--»).

При заполнении поля «Расчетный (отчетный) период (код)» понадобятся специальные коды, они есть в Приложении № 3 к данному Порядку.

Обращаем внимание, что при заполнении поля «Код вида экономической деятельности по классификатору ОКВЭД2» нужно использовать новый общероссийский классификатор видов экономической деятельности , утвержденный Приказом Росстандарта от 31.01.14 № 14-ст.

В случае реорганизации или ликвидации компании в расчете надо заполнить соответствующие поля. Для поля «Форма реорганизации (ликвидации) (код)» есть коды в Приложении № 2 к Порядку.

А поле «ИНН/КПП реорганизованной организации» заполняют в соответствии с общими правилами (на основании свидетельства о регистрации компании).

Расчет по страховым взносам за 4 квартал 2017 года (пример титульного листа)

Сервис для заполнения единого расчета по страховым взносам за 4 квартал 2017 года

Новый расчет должен сойтись по 316 показателям. Если будут несовпадения, расчет считается несданным. Чтобы Ваш отчет был идеальным, журнал «Российский налоговый курьер» разработал Сервис протестирован представителями ФНС - смело применяйте в работе.

В разделе 1 отражаются сводные данные об обязательствах плательщика страховых взносов, включающие суммы страховых взносов, подлежащих уплате в бюджет (п. 5.1 раздела 5 Порядка).

- В строке 010 надо отразить код ОКТМО в соответствии с классификатором, утвержденным Приказом Росстандарта от 14.06.13 № 159-ст. В строке 020 - КБК, на который будет зачислен страховой взнос, в строке 030 - сумму взноса на обязательное пенсионное страхование. (п. 5.2 – 5.4 Порядка).

- Строки 031 – 033 предназначены для отражения взносов, подлежащих уплате за последние три месяца. Для расчета за 3 квартал 2017 года – это июль, август и сентябрь 2017 года.

Аналогичным образом заполняется следующий подраздел в отношении страховых взносов на обязательное медицинское страхование. По строке 040 укажите КБК для перечисления взносов, по строке 050 - общую сумму взносов за отчетный период, в строках 051 – 053 - сумму вносов за последние три месяца.

Поле «Код бюджетной классификации» в нашем образце не заполнено, поскольку чиновники еще не утвердили новые КБК для уплаты страховых взносов в 2017 году.

Данные о страховых взносах на пенсионное обеспечение по дополнительным тарифам вносятся в строки 060 (КБК), 070 (общая сумма взносов за отчетный период) и 071 – 073 - суммы взносов за последние три месяца (п. 5.10 – 5.12 прядка).

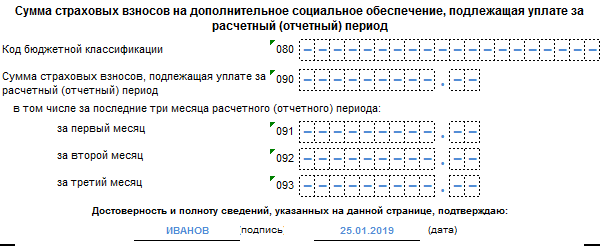

В отдельном подразделе раздела 1 отражаются страховые взносы на дополнительное социальное обеспечение (строки 080, 090 и 091 – 093).

Посмотрите образец заполнения раздела 1 единого расчета по страховым взносам за 4 квартал 2017 года.

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) отражаются в строках 100 (КБК), 110 (общая сумма страховых взносов за отчетный период) и 111 – 113 (суммы за последние три месяца).

Если имело место превышение расходов на выплату страхового обеспечения над исчисленными страховыми взносами по ВНиМ, заполните строки 120 и 121 – 123.

В составе раздела 1 есть следующие приложения:

- приложение № 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование»;

- приложение № 2 «Расчет сумм страховых взносов на обязательное социальное страхование на ВНиМ»;

- приложение № 3 «Расходы по обязательному социальному страхованию на ВНиМ»;

- приложение № 4 «Выплаты, произведенные за счет средств, финансируемых из федерального бюджета»;

- приложение № 5 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, осуществляющими деятельность в области информационных технологий» (подп. 3 п. 1 ст. 427 НК РФ);

- приложение № 6 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, применяющими УСН» (подп. 5 п. 1 ст. 427 НК РФ);

- приложение № 7 «Расчет соответствия условиям применения пониженного тарифа страховых взносов некоммерческими организациями, применяющими УСН в области соц. обслуживания, здравоохранения, науки, культуры и искусства» (подп. 7 п. 1 ст. 427 НК РФ);

- приложение № 8 «Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, являющимися ИП и применяющими патент» (подп. 9 п. 1 ст. 427 НК РФ);

- приложение № 9 «Сведения, необходимые для применения тарифа страховых взносов на ВНиМ в отношении выплат в пользу иностранных граждан и временно пребывающих в РФ лиц без гражданства» (абз. 2 подп. 2 п. 2 ст. 425 НК РФ);

- приложение № 10 «Сведения о страховых взносах с сумм денежного содержания прокуроров, следователей и судей (включая мировых), получаемого ими при обучении в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения» (подп. 1 п. 3 ст. 422 НК РФ).

Подразделы 1.1 и 1.2 приложения № 1 являются обязательными для представления всеми компаниями, производящими выплаты в пользу физ. лиц, рассмотрим подробнее, как их заполнить (п. 2.4 Порядка).

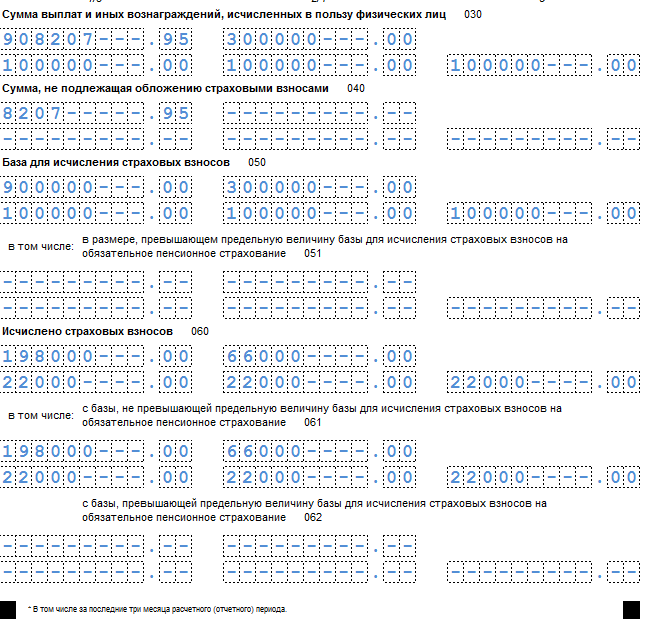

В подраздел 1.1 вносятся суммы страховых взносов на обязательное пенсионное страхование. Для этого в строке 010 показывают количество застрахованных лиц с начала отчетного периода, а также за последние три месяца.

- По строке 020 отражается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы в соответствии с тарифом, применяемым при заполнении данного подраздела. За весь отчетный период и отдельно за последние три месяца.

- В строке 021 покажите количество физ. лиц из строки 020, выплаты в пользу которых, превысили предельную величину страховой базы (лимиты) по обязательному пенсионному страхованию (лимиты утв. Постановлением Правительства РФ от 26.11.15 № 1265).

- По строке 050 отражается база для начисления взносов на пенсионное страхование (п. 1 ст. 421 НК РФ). В строке 051 также отражается база для начисления взносов на пенсионное страхование (п. 1 ст. 421 НК РФ), но уже в размерах, превышающих для каждого застрахованного лица предельные лимиты.

- По строке 060 покажите сумму начисленных взносов с базы для исчисления пенсионных взносов (отдельно за последние три месяца). В строке 061 - сумму начисленных взносов с пенсионной базы в размерах, не превышающих для каждого застрахованного лица предельные лимиты.

- По строке 062 укажите сумму начисленных взносов с пенсионной базы в размерах, превышающих для каждого застрахованного лица предельные лимиты.

Подраздел 1.2 приложения № 1 к разделу 1 содержит сведения о страховых взносах на обязательное медицинское страхование. Заполняется он аналогично подразделу 1.1. В строке 010 отражается количество застрахованных лиц с начала отчетного периода, а также за последние три месяца.

- По строке 020 покажите количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы в соответствии с тарифом, применяемым при заполнении данного подраздела. Здесь также нужно указать количество за весь отчетный период и отдельно за последние три месяца.

- В строке 030 отражаются суммы выплат (вознаграждений), перечисленные в пунктах 1 и 2 статьи 420 НК РФ, за весь период и отдельно за последние три месяца отчетного периода.

- В строке 040 отражаются суммы выплат, не подлежащие обложению страховыми взносами (ст. 422 НК РФ), а также суммы подтвержденных расходов, связанных с получением доходов по договорам авторского заказа и т.п. (п. 8 ст. 421 НК РФ), либо неподтвержденных расходов (п. 9 ст. 421 НК РФ).

- По строке 050 отражается база для начисления страховых взносов на обязательное медицинское страхование, рассчитанная в соответствии с пунктами 1 и 2 статьи 421 НК РФ. В строке 060 отражаются суммы начисленных страховых взносов на обязательное медицинское страхование.

- Отдельно покажите в строке 060 общую сумму взносов за отчетный период, общую сумму взносов за три последних месяца отчетного периода, а также отдельно сумму взносов по каждому из трех последних месяцев отчетного периода.

Приложение № 2 к разделу 1 расчета по страховым взносам за 4 квартал 2017 года

В приложении 2 надо указать суммы страховых взносов на обязательное социальное страхование по ВНиМ. Прежде всего, надо определить, по какой системе выплачиваются страховые суммы. Для этого в поле «001» надо указать признак 1 или 2.

Признак 1 указывается, если ФСС напрямую выплачивает застрахованному лицу суммы страхового обеспечения по ВНиМ. А признак 2 - если выплата производится путем зачета страховых выплат.

- По строке 010 укажите количество застрахованных лиц по системе обязательного социального страхования на ВНиМ. Тут надо указать общее количество за отчетный период, общее количество за три последних месяца, а также отдельно по каждому из трех последних месяцев отчетного периода (п. 11.3 Порядка).

- В строке 020 укажите выплаты, прописанные в пунктах 1 и 2 статьи 420 НК РФ. Суммы надо указать нарастающим итогом с начала отчетного периода, отдельно за последние три месяца, а также за каждый из трех последних месяцев.

- По строке 030 отразите суммы выплат и иных вознаграждений, которые не облагаются страховыми взносами на ВНиМ (ст. 422 НК РФ). Также отразите здесь фактически произведенные и подтвержденные документами расходы, связанные с доходами по договорам авторского заказа и подобным договорам (п. 8 ст. 421 НК РФ).

- Если расходы не подтверждены документально, их можно включить в расчет, но только в сумме, не превышающей размер, установленный пунктом 9 статьи 421 НК РФ. В строке 040 покажите выплаты, облагаемые взносами на ВНиМ, в размерах, превышающих предельные лимиты на каждого застрахованного лица.

- По строке 050 отражается страховая база по взносам на ВНиМ, правила по ее расчету прописаны в пункте 1 статьи 421 НК РФ. В строке 051 отражается страховая база по ВНиМ в отношении выплат, производимых аптечными организациями и ИП, имеющими фарм. лицензию, производящих выплаты лицам, имеющим право заниматься фарм. деятельностью.

- По строке 052 отражается база для начисления взносов на ВНиМ по выплатам, производимым в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов (за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах РФ).

- По строке 053 - страховая база по выплатам, производимым в пользу физ. лиц предпринимателями, применяющими патент. А по строке 054 - страховая база по выплатам в пользу иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации (кроме лиц, являющихся гражданами государств-членов Евразийского экономического союза).

- В строке 060 покажите сумму начисленных страховых взносов на ВНиМ (отдельно с начала отчетного периода, за три последних месяца, а также по каждому месяцу). В строке 070 - сумму расходов на выплату страхового обеспечения на ВНиМ.

- В строке 080 - суммы возмещенных расходов плательщика по выплатам страхового обеспечения на ВНиМ. По строке 090 укажите сумму страховых взносов на ВНиМ, подлежащую уплате в бюджет. Остальные приложения заполняются при наличии соответствующих операций, выплат, применении соответствующих тарифов, ведении определенной деятельности.

Как заполнить Раздел 2

Раздел 2 заполняют плательщики страховых взносов глав крестьянских (фермерских) хозяйств.

В составе раздела 2 только одно приложение - Приложение № 1, в котором приводится расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства.

Раздел 3 расчета по страховым взносам за 4 квартал 2017 года

Про раздел № 3, где страхователи указывают персонифицированные сведения о застрахованных лицах, мы упоминали. В составе этого раздела дополнительных приложений нет.

Этот раздел заполняется на всех застрахованных лиц за последние три месяца отчетного периода, включая тех лиц, в пользу которых выплачивались вознаграждения по трудовым и гражданско-правовым договорам (п. 22.1 Порядка).

Номер корректировки (строка 010) заполняется следующим образом: при первичном представлении расчета указывается 0, при представлении уточненных расчетов - номер корректировки по возрастанию - 1, 2 и т.д. Поле 020 заполняется в соответствии с кодами из Приложения № 3 к Порядку. Оно должно соответствовать значению поля «Расчетный (отчетный период (код))» титульного листа расчета.

- В поле 040 укажите порядковый номер сведений (например, 1), а в поле 050 - дату представления сведений. Подраздел 3.1 включает в себя данные о застрахованном лице, его ИНН (поле 060), СНИЛС (поле 070), ФИО (строка 080) и т.д.

- В поле 130 укажите цифровой код пола: 1 – если лицо мужского пола, 2 – если женского. Эта информация есть в ОК 018-2014 – общероссийском классификаторе информации о населении (утв. Приказом Росстандарта от 12.12.14 № 2019-ст).

- В строке 140 укажите код вида документа, удостоверяющего личность физ. лица. Возьмите его из приложения № 6 к Порядку.

|

Код вида документа |

Наименование документа, удостоверяющего личность |

|---|---|

|

Паспорт гражданина Российской Федерации |

|

|

Свидетельство о рождении |

|

|

Военный билет |

|

|

Временное удостоверение, выданное взамен военного билета |

|

|

Паспорт иностранного гражданина |

|

|

Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

|

|

Вид на жительство в Российской Федерации |

|

|

Удостоверение беженца |

|

|

Временное удостоверение личности гражданина Российской Федерации |

|

|

Разрешение на временное проживание в Российской Федерации |

|

|

Свидетельство о предоставлении временного убежища на территории Российской Федерации |

|

|

Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

|

|

Удостоверение личности военнослужащего Российской Федерации |

|

|

Иные документы |

В строке 150 укажите реквизиты документа из строки 140. Обращаем внимание, что знак «№» не ставится, а серия и номер документа отделяются пробелом. В строках 160 – 180 указывается признак физ. лица в системе обязательного пенсионного, медицинского и социального страхования:

- поставьте признак «1», если оно является застрахованным лицом;

- поставьте признак «2», если оно не является застрахованным лицом.

В подразделе 3.2 указывается сумма выплат (вознаграждений), начисленных в пользу физ. лица, а также сумма начисленных страховых взносов на обязательное пенсионное страхование.

Если выплаты облагались по разным тарифам, в подразделе 3.2 нужно заполнить необходимое число строк расчета (п. 22.21 Порядка). Взносы, начисленные в соответствии со статьей 428 НК РФ, при заполнении подраздела 3.2.1 не учитываются, для этого есть специальный подраздел 3.2.2.

Заполняем подраздел 3.2.1

В графах 190 укажите порядковый номер месяца в календарном году – 01, 02 или 03 и так по каждому из трех последних месяцев отчетного периода. В графах 200 укажите код застрахованного лица. Возьмите его из приложения № 8 к Порядку.

Например, код НР означает лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы.

В графах 210 отражаются суммы выплат (вознаграждений), начисленные за первый, второй и третий месяцы из последних трех месяцев отчетного периода (п. 22.26 Порядка). В графах 220 указывается база для начисления страховых взносов, размер которой не превышает предельные лимиты для каждого застрахованного лица.

В графах 230 покажите сумму выплат по гражданско-правовым договорам (за каждый из трех последних месяцев отчетного периода). В графах 240 отражается сумма страховых взносах, начисленная в пользу физ. лица в размерах, не превышающих для каждого застрахованного лица предельные лимиты.

Заполняем подраздел 3.2.2

В этом подразделе учитываются суммы выплат, начисленные в пользу физ. лиц, а также начисленные на них суммы взносов в порядке статьи 428 НК РФ (п. 22.31 Порядка). Заполнение подраздела 3.2.2 производится в аналогичном порядке, в котором заполнялся подраздел 3.2.1.

В графах 260 указывается порядковый номер месяца (01, 02, 03 и т.д.), в графах 270 - код тарифа, применяемого к выплатам, облагаемым пенсионными страховыми взносами по дополнительным тарифам (ст. 428 НК РФ). Коды возьмите в приложении № 5 к Порядку.

|

Код тарифа |

Наименование плательщиков, применяющих тариф |

|---|---|

|

Плательщики страховых взносов, находящиеся на общей системе налогообложения и применяющие основной тариф страховых взносов |

|

|

Плательщики страховых взносов, находящиеся на упрощенной системе налогообложения и применяющие основной тариф страховых взносов |

|

|

Плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности и применяющие основной тариф страховых взносов |

|

|

Плательщики страховых взносов - хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств - бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями, автономными учреждениями |

|

|

Плательщики страховых взносов, осуществляющие технико-внедренческую деятельность в особых экономических зонах и производящие выплаты физическим лицам, работающим в таких зонах (плюс туристско-рекреационная деятельность) |

|

|

Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий (за исключением организаций, относящихся к коду 05) |

|

|

Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

|

|

Плательщики страховых взносов, применяющие упрощенную систему налогообложения, и основной вид экономической деятельности, которых указан в подпункте 5 пункта 1 статьи 427 Кодекса |

|

|

Плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности и имеющие лицензию на фармацевтическую деятельность - в отношении выплат и вознаграждений в пользу лиц, занятых в этой деятельности |

|

|

Плательщики страховых взносов - некоммерческие организации (за исключением государственных (муниципальных) учреждений), применяющие упрощенную систему налогообложения и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

|

|

Плательщики страховых взносов - благотворительные организации, зарегистрированные в установленном законодательством Российской Федерации порядке и применяющие упрощенную систему налогообложения |

|

|

Плательщики страховых взносов - ИП, применяющие патентную систему налогообложения в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в виде экономической деятельности, указанном в патенте, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подпунктах 19, 45 - 47 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации |

|

|

Плательщики страховых взносов, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов (Сколково) |

|

|

Плательщики страховых взносов, получившие статус участника свободной экономической зоны (Крым, Севастополь) |

|

|

Плательщики страховых взносов, получившие статус резидента территории опережающего социально-экономического развития |

|

|

Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток |

|

|

Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 1 статьи 428 Кодекса |

|

|

Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 2 статьи 428 Кодекса |

|

|

Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда - опасный, подкласса условий труда - 4 |

|

|

Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда - вредный, подкласса условий труда - 3.4 |

|

|

Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда - вредный, подкласса условий труда - 3.3 |

|

|

Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда - вредный, подкласса условий труда - 3.2 |

|

|

Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда - вредный, подкласса условий труда - 3.1 |

|

|

Плательщики страховых взносов, уплачивающие страховые взносы на дополнительное социальное обеспечение, указанные в пункте 1 статьи 429 Кодекса |

|

|

Плательщики страховых взносов, уплачивающие страховые взносы на дополнительное социальное обеспечение, указанные в пункте 2 статьи 429 Кодекса |

В графах 280 указывается сумма выплат, облагаемых страховыми пенсионными взносами по тарифам, прописанным в статье 428 НК РФ. Отдельно в графах 290 укажите сумму выплат, облагаемых дополнительными тарифами из статьи 428 НК РФ.

В строке 300 надо указать общую сумму выплат, на которые начислены пенсионные взносы по дополнительным тарифам за три последних месяца отчетного периода. А также сумму взносов по дополнительным тарифам, начисленную за последние три месяца отчетного периода.

Напоминаем, что титульный лист, а также Раздел 1, подразделы 1.1 и 1.2 приложения № 1 к разделу 1, приложение № 2 к разделу 1 и раздел 3 представляют все страхователи (п. 2.4 Порядка).

Расчет по страховым взносам за 4 квартал 2017 года: пример заполнения

Предлагаем вам более детально ознакомится с единым расчетом по страховым взносам за 4 квартал 2017 года, ниже есть готовый образец. Напоминаем, что в каждом поле надо указать только один показатель (п. 2.8 Порядка).

Для того чтобы указать в поле дату или десятичную дробь надо соблюдать определенные правила. Так, для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе – дробной части десятичной дроби (п. 2.9 Порядка).

Начать нумеровать страницы расчета нужно с титульного листа (сквозная нумерация), для этого у каждой страницы есть специальное поле вверху, справа от поля «КПП» (п. 2.10 Порядка).

Обратите внимание на поле «Код по ОКТМО», оно имеет 11 знаков, и если код состоит из 8,то в оставшихся свободных знаках справа поставьте прочерк, как это показано на рисунке.

Как исправить ошибки в расчете

При обнаружении ошибок в поданном расчете, плательщик страховых взносов действует следующим образом. В зависимости от того, приводят ли допущенные ошибки к занижению суммы страховых взносов или нет, страхователь либо обязан подать уточненный расчет (если приводят), либо вправе это сделать (если не приводят). Уточнению подлежат те разделы, в которых были допущены ошибки, а также раздел 3 «Персонифицированные сведения о застрахованных лицах» (п. 1.2 Порядка).

Два случая, когда расчет по страховым взносам бухгалтер сдает в ПФР

ФНС предупредила, что единый расчет за 4 квартал вы сдаете в свою ИФНС. Но в 2017 году за ПФР сохранилась обязанность принимать от компаний расчеты по страховым взносам в двух случаях (информация на официальном сайте ФНС России):

- компания забыла отчитаться за старые периоды (до 1 января 2017 года) и подает первичный расчет по взносам,

- компания сдает уточненный расчет за периоды до 1 января 2017 года.

В обоих случаях бухгалтер заполняет расчет по форме, которая действовала в период, за который вы исправляете ошибку. Например, уточненку за 1 квартал 2016 года заполоняйте по форме РСВ-1.

Кто сдает расчет по страховым взносам за 4 квартал

Напоминаем, что расчет по страховым взносам за 4 квартал 2017 года должны представить плательщики страховых взносов. А такими признаются все лица, которые производят выплаты и иные вознаграждения физическим лицам.

Такими лицами являются:

- организации;

- лица, не зарегистрированные в качестве ИП;

- главы фермерских хозяйств (п. 1.1 Порядка заполнения расчета, утв. Приказом ФНС России от 10.10.16 № ММВ-7-11/551@, далее - Порядка).