Напомним, что сумма НДС, которую нужно заплатить в бюджет, - это разница между НДС, начисленным при продаже товаров, и вычетами, то есть НДС, предъявленным поставщиками (Пункт 2 ст. 171, п. 1 ст. 173 НК РФ). Значит, чтобы уменьшить НДС к уплате, нужно либо увеличить вычеты, либо уменьшить сумму, начисленную при продаже.

Но экономить за счет увеличения вычетов практически невозможно. Ведь, увеличивая вычеты, вы меньше платите в бюджет, но больше - поставщикам. А получить вычет, ничего не покупая, можно только с помощью фирм-"однодневок", но об этом и говорить не стоит - противозаконность таких методов всем известна.

А вот уменьшить НДС, начисленный при продаже товаров, можно, причем уменьшить радикально, до нуля. О том, как это сделать, мы сейчас и будем говорить. Но проблема в том, что, если вы не платите НДС, вы не можете предъявлять налог к оплате своим покупателям. Из-за этого они лишаются вычетов. Как следствие, покупатели либо вообще откажутся с вами работать, либо потребуют существенного уменьшения цены. И в результате экономия на НДС не приведет к увеличению прибыли вашей компании.

Поэтому легальная оптимизация НДС возможна

только при выполнении одного из двух условий:

(или

) у вас есть покупатели, которые не нуждаются в

. Кто это? Прежде всего те, кто не признаются плательщиками НДС, - физлица, а также компании и предприниматели, (Пункт 1 ст. 143, п. п. 2, 3 ст. 346.11, п. 4 ст. 346.26 НК РФ). Вычеты, как правило, не нужны и банкам, страховым компаниям, а также большинству государственных и муниципальных учреждений - школам и институтам, больницам и поликлиникам. Все эти заведения хоть и признаются плательщиками НДС, но занимаются в основном не облагаемой НДС деятельностью (Подпункты 2, 14 п. 2, пп. 3, 7 п. 3 ст. 149 НК РФ). А потому предъявленный вами НДС к вычету принять все равно не смогут (Подпункт 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ);

(или

) ваши покупатели платят НДС, но товары, которые вы им продаете, предназначены для тех, кому вычеты не нужны

. Например, вы торгуете бытовой техникой. Ваш покупатель - крупный розничный магазин или другой оптовик. Им вычеты нужны, а значит, нужны и ваши счета-фактуры. Но очевидно, что конечным покупателем бытовой техники будет население, которому до вычетов уж точно нет никакого дела.

Предупреждаем руководителя

Законно экономить на НДС

можно только в двух случаях: если вычет по этому налогу не нужен либо непосредственно покупателям, либо тем, кому они перепродают товары. Не стоит верить людям, которые утверждают обратное. Любой предложенный ими способ в той или иной степени основан на нарушении закона.

Если одно из условий выполняется, дело за малым - нужно избавиться от обязанности начислять НДС и уговорить покупателей не требовать от вас счета-фактуры.

Экономим на НДС с помощью упрощенки

Чтобы не начислять НДС при продаже товаров, нужно перестать быть его плательщиком. Самый простой способ достичь этой цели - перейти на упрощенку (Пункты 2, 3 ст. 346.11 НК РФ). Правда, НК установлены ограничения для применения этого спецрежима, самые существенные из которых - по величине доходов, стоимости основных средств и численности работников (Пункт 2.1, пп. 15, 16 п. 3 ст. 346.12, п. 4.1 ст. 346.13 НК РФ). Но если ваша компания сама на упрощенку перейти не может, это еще не значит, что вы в принципе не можете использовать возможности этого спецрежима для оптимизации НДС. Упрощенцами могут стать другие юрлица или предприниматели, через которых будет идти продажа или закупка товаров.

Ситуация 1.

У вас есть покупатели, которым не нужны вычеты

Если у вас выполняются условия применения упрощенки, то все просто. Ваша компания переходит на упрощенку

и продает товары по тем же ценам, что и раньше. Если среди ваших покупателей есть и те, кому не нужны вычеты по НДС, и те, кому они нужны, одной компанией уже не обойтись. Придется создать новую фирму на УСН, через которую будут идти все продажи без НДС. Покупать товары эта новая фирма может либо у тех же поставщиков, либо у вашей основной компании.

Бывает и так, что покупатели, которым в принципе не нужны счета-фактуры с НДС, отказываются работать с упрощенцами по каким-то субъективным причинам. В таком случае, чтобы добиться их согласия, можно несколько снизить цену на товары. Чтобы понять, какую скидку вы можете предоставить, нужно рассчитать, сколько денег вы сэкономите от перехода на упрощенку.

Советуем руководителю

Тех, кто по каким-то причинам не хочет иметь дело с продавцом на упрощенке, можно уговорить

, предоставив скидку. Выгода от экономии на НДС перекроет эти дополнительные расходы.

Например, раньше вы покупали товары за 118 000 руб. (в том числе НДС - 18 000 руб.) и продавали их с наценкой 20% за 141 600 руб. (в том числе НДС - 21 600 руб.). Если предположить, что никаких других расходов у компании нет, в такой ситуации вам нужно было заплатить в бюджет НДС в сумме 3600 руб. (21 600 руб. - 18 000 руб.). Значит, в вашем распоряжении до уплаты налога на прибыль оставалось 20 000 руб. (141 600 руб. - 118 000 руб. - 3600 руб.). После перехода на УСН платить НДС уже не надо, поэтому у вас останется на 3600 руб. больше. Такая экономия вполне позволяет установить скидку примерно 1 - 1,5% стоимости товара (1500 - 2000 руб.), ведь для вас такие условия все равно будут выгодными по сравнению с продажей товара по прежней цене и уплатой НДС. И это не учитывая экономию на налоге на прибыль. А она тоже может быть существенной, поскольку теперь вместо 20% налога на прибыль вам нужно будет платить максимум 15% налога при УСН (Пункт 1 ст. 284, п. 2 ст. 346.20 НК РФ).

Гораздо сложнее, когда условия применения упрощенки не выполняются

. Здесь придется искать способы для соблюдения установленных НК ограничений.

Способ 1.

Делим уже существующую компанию на несколько или просто создаем несколько новых организаций

.

На каждую из них приходится какая-то доля продаж, основных средств и работников, так чтобы ни одна из них не выходила за пределы ограничений, установленных для упрощенцев.

Например, ваша компания продает товары на сумму около 200 млн руб. в год. Поскольку "упрощенная" выручка не должна превышать 60 млн руб. в год (Пункт 4.1 ст. 346.13 НК РФ), вам потребуется как минимум четыре компании на УСН. Покупать товары они могут напрямую у тех же поставщиков, с которыми вы работали раньше. Если же поставщик согласен работать только с одной (старой) компанией, новые фирмы на УСН могут покупать товары у нее. В этом случае, как вы понимаете, именно на них должна приходиться почти вся наценка на товары.

Но помните, что разделение единого бизнеса на несколько юрлиц, часть из которых будет применять упрощенку, - дело не самое простое. Хотя бы потому, что компания на упрощенке лишь на 25% может принадлежать другим юрлицам (Подпункт 14 п. 3 ст. 346.12 НК РФ). Но самое главное, нужно постараться сделать так, чтобы внешне все ваши компании не выглядели частью одного бизнеса. Иначе налоговые инспекторы могут посчитать, что вся структура создана исключительно для экономии на налогах. А это даст основания считать такую экономию необоснованной налоговой выгодой и доначислить одной из компаний налоги, которые ей пришлось бы заплатить, если бы все продажи шли только через нее (Пункты 3, 7, 9 Постановления Пленума ВАС РФ от 12.10.2006 N 53).

Способ 2.

Создаем новые компании на УСН и становимся их комиссионером

.

Этот способ применим, когда невозможно ни вставить между старой компанией и покупателями посредника на УСН, ни разделить ее на несколько юрлиц. Точнее говоря, невозможно найти более-менее правдоподобные деловые цели таких действий. В качестве примера можно привести любой супермаркет - согласитесь, выделять в отдельное юрлицо каждый отдел, при том что все продажи идут через одну кассу, как-то совсем некрасиво. В таких случаях встроить в цепочку "поставщик - магазин - покупатель" несколько компаний на УСН можно с помощью договоров комиссии, по которым упрощенцы будут комитентами, а магазин - комиссионером. Количество комитентов зависит от объема продаж, а выгода достигается за счет того, что большая часть торговой наценки приходится на компании на УСН. При этом магазин получает лишь незначительное вознаграждение, с которого и платит НДС (Пункт 1 ст. 156 НК РФ). Хотя, поскольку доход магазина теперь также определяется исходя только из вознаграждения (Подпункт 9 п. 1 ст. 251, п. 1, пп. 1 п. 1.1 ст. 346.15 НК РФ), скорее всего, и он сам сможет перейти на упрощенку, что еще больше увеличит вашу выгоду.

Способ 3.

Становимся комиссионером покупателя

.

И закупаем для него товары у наших поставщиков. Это позволит в разы увеличить максимальный объем товаров, которые можно продать на упрощенке, поскольку выручкой компании будет признаваться только комиссионное вознаграждение (Подпункт 9 п. 1 ст. 251, п. 1, пп. 1 п. 1.1 ст. 346.15 НК РФ).

Например, раньше вы продавали товары, приобретенные у поставщиков, с наценкой 10%. Если, став комиссионером, вы установите комиссионное вознаграждение, также равное 10% от стоимости приобретенных для комитентов товаров, вы сможете закупить для них товаров на сумму 600 млн руб. (60 млн руб. / 10%).

Понятно, что этот способ применим не всегда. По крайней мере для розничной торговли он точно не подходит - не будете же вы заключать договор комиссии с каждым посетителем магазина. Зато этот способ более безопасный по сравнению с разделением бизнеса, особенно если вы не станете создавать никаких дополнительных компаний. Хотя о том, какую деловую цель преследовала ваша компания, когда перестала перепродавать товары и перешла на договоры комиссии, все-таки стоит подумать заранее.

Конечно, вполне возможно, что ваши покупатели просто не захотят становиться комитентами. Но для того чтобы их уговорить, в вашем распоряжении будут весьма весомые "аргументы" - скидки с цены товаров. Максимальный размер скидки определяем опять же исходя из той экономии на налогах, которую получит ваша компания от перехода на УСН.

Примечание

Есть и другие способы обойти установленные для упрощенцев ограничения, например с помощью договора простого товарищества. Но, как правило, они сложнее уже рассмотренных и - что еще важнее - они известны налоговым органам и почти наверняка привлекут их пристальное внимание. А это нам совсем ни к чему.

Ситуация 2.

Товары, которые вы продаете, предназначены для неплательщиков НДС

В такой ситуации ваша цель - добраться до тех покупателей, которым не нужны счета-фактуры с НДС. Понятно, что продавать им товары напрямую вы не можете, иначе вы бы и так давно это делали, а не делились прибылью с посредниками. Но вы можете выйти на нужных покупателей с помощью договоров комиссии или агентских договоров, по которым агент действует от своего имени

. Агентами или комиссионерами в данном случае будут ваши непосредственные покупатели. А вы как принципал или комитент будете передавать им товары для реализации. Если между вами и покупателями, которым не нужны вычеты, находятся несколько посредников, придется и их уговорить стать субагентами или субкомиссионерами их поставщиков (Пункт 1 ст. 994, ст. 1009 ГК РФ).

Если это удалось, дальше вы действуете так же, как если бы у вас были покупатели - неплательщики НДС, то есть либо сами переходите на упрощенку, либо создаете одну или несколько новых компаний на УСН. В результате вы не платите НДС с разницы между ценой покупки и ценой продажи товара. Но ваши бывшие покупатели, ставшие агентами, ничего от этого не теряют.

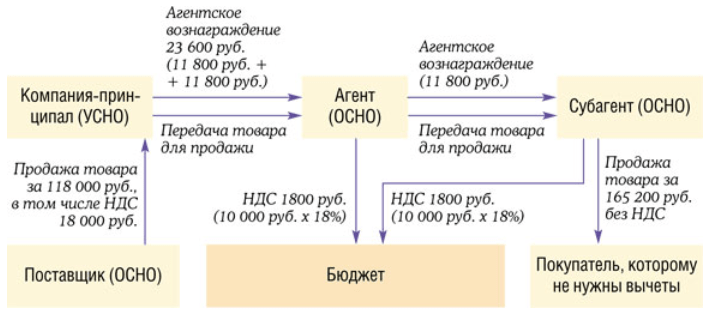

Например, раньше вы покупали товар за 118 000 руб. с НДС и продавали его (увеличив цену без НДС на 20 000 руб.) за 141 600 руб. с НДС. Ваш покупатель увеличивал цену без НДС еще на 10 000 руб. и продавал товар следующему покупателю за 153 400 руб. с НДС. Тот в свою очередь прибавлял к цене еще 10 000 руб. и продавал товар за 165 200 руб. с НДС конечному покупателю, который НДС не платит, например магазину на ЕНВД. Если предположить, что никаких других вычетов, кроме вычетов по товарам, ни у вас, ни у ваших покупателей нет, ваша компания должна была заплатить в бюджет НДС в сумме 3600 руб., а ваши покупатели - по 1800 руб.

Теперь первый и второй покупатели становятся соответственно агентом и субагентом, а ваша компания переходит на УСН. Вознаграждение агентов устанавливается в сумме, равной наценке на товары, которую они ранее применяли, - 10 000 руб. (11 800 руб. с НДС). Именно с этой суммы им и придется платить в бюджет НДС - все те же 1800 руб. В то же время ваша компания перестанет платить НДС вообще, то есть сэкономит 3600 руб.

Главная проблема, с которой можно столкнуться при реализации такой схемы, - нежелание покупателей переходить на работу по агентским договорам. Чтобы ее решить, нужно заинтересовать покупателя. Для этого можно:

- предоставить скидку. То есть установить вознаграждение в сумме не 11 800 руб., а, скажем, 12 800 руб. Тогда у вас появятся дополнительные расходы в сумме 2000 руб., но схема все равно останется выгодной, ведь только на НДС вы экономите 3600 руб.;

- объяснить покупателям, что, став агентами, они, скорее всего, смогут перейти на упрощенку, поскольку их доходом теперь будет признаваться только вознаграждение. А это значит, что и без всяких скидок каждый из них будет экономить 1800 руб. только за счет того, что перестанет платить НДС.

Больше выгоды - больше рисков

Все рассмотренные способы оптимизации с помощью компаний на упрощенке позволяют экономить не только на НДС, но и на налоге на прибыль. Вместо него упрощенцы платят налог при УСН. Причем у вас есть выбор - платить 6% налога от доходов или 15% от разницы между доходами и расходами (Пункты 1, 2 ст. 346.14, ст. 346.20 НК РФ). В большинстве случаев это позволяет платить в бюджет сумму меньшую, чем налог на прибыль по ставке 20% (Пункт 1 ст. 284 НК РФ). Правда, есть и исключения, касающиеся, прежде всего, убыточных компаний. Налог на прибыль они не платят (Пункт 8 ст. 274 НК РФ). А вот налог при УСН им платить нужно. При "доходной" упрощенке - обычные 6% от доходов, при "доходно-расходной" - 1% от доходов (Пункт 6 ст. 346.18 НК РФ). Некоторых такие условия не устраивают, и они стремятся найти еще более эффективные схемы оптимизации. Такие схемы действительно есть, но они не только более эффективны, но и более опасны. И потому использовать их нежелательно, но ознакомиться с ними полезно - если вдруг кто-то предложит вам действовать по такой схеме, вы будете знать, с чем имеете дело.

Регистрируем компанию в регионе с пониженными ставками налога при УСН

Региональные власти могут уменьшать ставку упрощенного налога при объекте "доходы минус расходы" с 15 до 5% (Пункт 2 ст. 346.20 НК РФ). И в некоторых субъектах ставка снижена до минимального уровня практически для всех упрощенцев, независимо от того, какой деятельностью они занимаются, например в Липецкой и Смоленской областях (Статья 2 Областного закона Липецкой области от 24.12.2008 N 233-ОЗ; ст. 1 Областного закона Смоленской области от 30.04.2008 N 32-З).

Тем, кто занимается оптовой торговлей, достаточно зарегистрировать компанию в одном из таких регионов и платить налог по ставке 5%. В этом ничего противозаконного нет. Хотя на всякий случай, чтобы выглядеть совсем "белыми и пушистыми", можно снять в этом регионе офис и нанять секретаря, который будет отвечать на телефонные звонки.

Если физически перенести бизнес в другой регион невозможно, например при розничной торговле, пользоваться пониженными ставками предлагают так.

В регионе с пониженной ставкой налога регистрируется комитент - компания на УСН с объектом "доходы минус расходы". Она покупает товары у поставщиков и отдает их на реализацию комиссионеру, зарегистрированному в том регионе, где реально ведется бизнес. Комиссионер получает минимальное вознаграждение и применяет "доходную" упрощенку, поэтому уплаченный им налог составляет совсем незначительную величину. А с большей части торговой наценки вместо НДС и налога на прибыль уплачивается только налог при УСН по ставке 5%.

Высокая эффективность схемы очевидна, но и риски тоже очень высоки. Налоговые инспекторы вполне могут заподозрить (и не безосновательно), что договор комиссии здесь нужен исключительно для экономии на налогах и именно для этого создана компания в регионе с пониженными ставками. Если им удастся это доказать, комиссионеру могут доначислить налоги, которые ему пришлось бы заплатить, если бы он сам покупал товары у поставщиков, то есть 6% от всей выручки. А если выручка за год превысит 60 млн руб. - НДС и налог на прибыль.

Меняем УСН на ЕНВД

Еще более эффективный, но уже откровенно незаконный способ - использовать для оптимизации компанию или предпринимателя, уплачивающих ЕНВД.

Почему незаконный? Потому что ЕНВД можно платить только при розничной торговле (Подпункты 6, 7 п. 2 ст. 346.26 НК РФ). Но если компания действительно торгует в розницу на территории, где введен ЕНВД для этого вида деятельности, она и так, без всяких схем, обязана платить ЕНВД и, следовательно, не платит НДС (Пункт 4 ст. 346.26, п. 1 ст. 346.28 НК РФ).

Поэтому схемы с использованием ЕНВД подразумевают маскировку оптовой торговли под розничную. Для этого товары продаются за наличные, причем покупателю выдается только товарный чек, где наименование покупателя не указывается (Пункт 2.1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"). Это не позволяет определить, кому именно были проданы товары - физическим лицам или организациям. Понятно, что расплачиваться наличными согласятся далеко не все покупатели. Поэтому между компанией на ЕНВД и покупателем встраивается еще одна компания, уже на УСН, которая выписывает покупателям нормальные накладные и получает оплату по безналу. Чтобы не платить минимальный налог со всей выручки, дополнительная компания не перепродает товары, а покупает их у вмененщика как комиссионер по договору с комитентами - внешними покупателями. Это позволяет ей применять УСН с объектом "доходы" и платить 6-процентный налог с комиссионного вознаграждения.

Если установить вознаграждение в размере 1% от стоимости приобретенных товаров, налог при УСН составит только 0,06% выручки. Плюс ЕНВД, который при небольшой площади магазина (5 - 10 кв. м) будет меньше 5000 руб. в месяц (Статья 346.27, п. п. 2 - 4 ст. 346.29 НК РФ; Приказ Минэкономразвития России от 27.10.2010 N 519). И это все налоги, которые придется заплатить вместо НДС и налога на прибыль.

Такой вариант оптимизации - наиболее выгодный из всех рассмотренных, но он же и самый опасный. Прежде всего, потому что, несмотря на все ухищрения, компанию или предпринимателя на ЕНВД могут признать оптовым продавцом и доначислить им НДС и налог на прибыль - примеров достаточно (Постановления ФАС ВВО от 25.03.2010 по делу N А31-6931/2009; ФАС ПО от 17.08.2010 по делу N А49-11265/2009; ФАС СЗО от 27.06.2011 по делу N А13-9805/2010; ФАС СКО от 27.01.2010 по делу N А63-13751/07-С4-32; ФАС УО от 04.06.2009 N Ф09-3552/09-С2; ФАС ЦО от 22.02.2011 по делу N А62-1684/2010).

Если вашим покупателям (или покупателям ваших покупателей) не нужны вычеты НДС, вы можете существенно снизить налоговую нагрузку на бизнес с помощью схем, основанных на применении упрощенки. Но нужно помнить, что даже самая простая схема, создание которой легко объяснить объективными деловыми целями, не может быть на 100% безопасной.

Так как по размеру НДС занимает второе место среди всех государственных вычетов, вовсе не удивительно, что многие налогоплательщики стремятся, конечно, легально, сделать уменьшение суммы вычета.

По действующему закону Российской Федерации, налоги, в том числе и НДС, должны уплачивать все предприниматели и физические лица, которые используют для предпринимательской деятельности общую, то есть основную, систему налогообложения.

Уплата налогов осуществляется в строго указанные сроки. За уклонение от этого, разумеется, предусмотрены штрафы, однако уменьшения суммы по налогу добиться вполне возможно. Поможет снизить уплату государственного налога схема, которая в текущем году действует на законном основании. Как уменьшать НДС к уплате и не понести за такое действие наказание, попробуем разобраться далее, учтя при этом мнение экспертов.

Уменьшение суммы НДС по схемам

Оформляя сделку купли-продажи, обойти уплату НДС законно не получится. Добавленную сумму начисляют на каждую наценку как товаров, так и услуг, предоставляемых как при строительстве объектов, так и, к примеру, при перевозке различного груза, из которой в дальнейшем предприниматель получает денежный доход.

Снизить сумму по обязательному налогу поможет процесс оптимизации НДС, а используют для анализируемого мероприятия схемы двух видов. Стоит отметить, что, как первая, так и вторая схема, которая помогает уменьшить вычет по налогам, осуществляется с помощью авансового счета-фактуры поставщика:

- Используя первый вариант, можно уменьшить величину продаж реализуемой продукции и количество предоставляемых услуг.

- При помощи второй схемы удается указать в отчетной документации размер вычетов в увеличенном размере.

Не стоит забывать, что уменьшить вышеописанными способами большой НДС возможно только в случае грамотного подхода. Иначе при первой же проверке налоговые государственные службы выявят, что в бюджете отображается меньшая сумма НДС. Это будет рассматриваться как серьезное нарушение со стороны плательщика, и, скорее всего, придется заплатить штраф.

Более того, если махинации будут выявлены сотрудниками государственной налоговой инспекции, для их ликвидации будут задействованы более серьезные меры. Поэтому лучше всего использовать для уменьшения суммы НДС к уплате законные и действенные способы. В нашем случае речь идет об абсолютно легальном снижении суммы, которое не влечет наказания.

Уменьшение НДС на законном основании

Существует несколько эффективных и действенных способов, которые помогают уменьшить сумму налога легально:

Существует несколько эффективных и действенных способов, которые помогают уменьшить сумму налога легально:

- Вместо оформления купли-продажи можно составить агентский договор как при реализации товаров, так и при предоставлении клиентам различных услуг.

- Подписание официального документа как продавцом, так и покупателем, составленного по схеме товарно-денежного займа.

- Если получать прибыль не полностью, а частями, используя для этого задаток в виде авансового платежа, то можно легально уменьшить сумму государственного вычета.

- Избавиться от уплаты НДС возможно только в том случае, если работающий на режиме ОСНО напишет письменное заявление об освобождении в налоговую государственную инспекцию.

Получить законное освобождение возможно в том случае, если определенные условия будут полностью соблюдены.

Условия освобождения от уплаты НДС

На законном основании освободиться от НДС можно при соблюдении следующих условий:

- если различные виды денежных перечислений будут проводиться только на территории России;

- если размер денежного дохода, который облагается налогом за квартал, не превысит 2 миллиона рублей;

- если продукция для реализации не будет относиться к подакцизной категории.

Налог на добавленную стоимость (НДС) – это федеральный налог, который все организации и индивидуальные предприниматели использующие общую систему налогообложения (ОСНО) обязаны оплачивать в бюджет государства. Рассмотрим возможные способы и схемы как уменьшить НДС к уплате в 2018 году.

Организации и индивидуальные предприниматели применяют на практике различные способы и схемы уменьшения НДС.

1. Налоговые льготы

Применение налоговых льгот предусмотрено в статье 145 Налогового кодекса РФ. Организации и индивидуальные предприниматели имеют право на освобождение от уплаты налога, если сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость за три предшествующих последовательно месяца, не превышает в совокупности 2 млн. руб., согласно, пункту 1 статьи 145 НК РФ. Но юридические лица, которые реализуют подакцизные товары, перечень которых указан в статье 181 НК РФ, не могут воспользоваться налоговой льготой.

Возможность применения налоговой льготы организациями и индивидуальными предпринимателями, одновременно реализующих подакцизные и не подакцизные товары на данный момент является спорным. Специалисты Минфина России, в Письме от 31 октября 2013 года № 03-07-14/46542 указали, что в случае реализации налогоплательщиком подакцизных товаров утрачивается право на налоговую льготу. То есть теряется право на освобождение от уплаты налога, начиная с первого числа месяца, в котором был реализован подакцизный товар до окончания периода освобождения (пункт 2 статьи 145 НК РФ).

Получите 267 видеоуроков по 1С бесплатно:

Для получения налоговой льготы налогоплательщик должен предоставить не позднее 20-го числа месяца в налоговую службу следующие документы:

- выписку из бухгалтерского баланса;

- выписку из книги продаж;

- журнал полученных и выставленных счетов-фактур;

- индивидуальные предприниматели предоставляют выписку из книги доходов и расходов.

2. Переход на упрощенную систему налогообложения (УСН)

Переход на УСН избавляет организации от налога на добавленную стоимость. Но организации, использующие данный способ уменьшения налога к уплате, рискуют потерять своих контрагентов, работающих с НДС.

3. Перечисление задатка контрагенту

Перечисленный задаток контрагенту не подлежит налогообложению и тем самым позволяет уменьшить сумму уплачиваемого НДС.

4. Агентский договор

Заключение агентского договора с контрагентом вместо договора купли-продажи. Агентский договор позволяет уменьшить расходы. Устанавливается только процент агентского вознаграждения, так как агент товар не покупает, а берет на реализацию.

5. Выдача денежного займа

Схема выдачи денежного займа вместо перечисления аванса контрагенту следующая:

- заключается соглашение о предоставлении займа контрагенту, где нужно указать на какие цели выдается заем;

- в соглашении указывается сумма равная стоимости аванса поставки;

- выданный денежный займ не облагается НДС;

- согласно договору поставки осуществляется отгрузка товара;

- согласно договору об оказании услуг предоставляют услуги;

- контрагенты утверждают Акт взаимозачета, в котором оговаривают условия погашения выданного займа за счет поставленного товара или за счет оказанных услуг.

6. Выплата аванса по векселю

Налогоплательщики не часто используют данный способ уменьшения НДС к уплате. Для применения вексельного аванса нужно:

- поставщику выпустить собственный вексель;

- вексель передать покупателю по акту;

- за полученный вексель, покупателю перечислить указанную сумму на расчетный счет векселедателю. В данном случае, перечисленные деньги налоговые агенты не будут считать как аванс;

- документально оформить взаимозачет после отгрузки товара или оказания услуги.

Чего нельзя делать при уменьшении НДС к уплате

Не рекомендуется для уменьшения налога использовать фирмы-однодневки или занижать общую сумму выручки. Если при проверке налоговая служба докажет, что была занижена общая сумма выручки, или что использованная фирма была однодневкой, то будет иметь право снять все ваши расходы. И на выявленную сумму расхода начислить НДС, соответственно автоматически начисляется пеня и штраф за несвоевременную уплату налога.

Рассматривая тот или иной из перечисленных выше способов уменьшения НДС, необходимо учитывать действующее налоговое законодательство и соблюдать регламент составления нормативных актов в пользу налогоплательщика. Корректно составленная бухгалтерская и юридическая документация бухгалтером обезопасит налогоплательщика от претензий налоговой службы.

Если компания осуществляет продажу товаров или оказывает услуги, то получаемая их выгода облагается налогом. И хотя освободить продукцию от НДС полностью нельзя, можно постараться снизить размер налога. Для этого используется оптимизация НДС. Правда, прежде чем использовать один из приведенных нами вариантов, стоит взвесить все его недоставки, риски.

Что нужно знать про оптимизацию НДС?

Каждый бизнесмен должен платить массу разнообразных налогов, а с помощью оптимизации можно значительно сэкономить эту сумму.

Согласно статье 174 НК РФ, налогоплательщики обязаны уплачивать отчисления не позднее 25-го числа. В случае использования освобождения от уплаты налогов, бизнесмены могут воспользоваться отсрочкой. Также существует необходимость предоставления декларации в электронном варианте. В случае если специалист налоговой службы получит бумажный документ, он будет считаться не предоставленным.

Чтобы оптимизация НДС не нарушала закона, предпринимателям нужно знать:

- Организация должна применять лишь один из видов налогообложения.

- Предприниматель может сам выбирать наиболее удобную систему уплаты налогов и тип хозяйственных операций.

А чтобы оптимизация была существенной, она должна быть комплексной, в обратном случае эффект будет совершенно минимален. Главное – работать с опытным специалистом, который сможет сделать все максимально качественно, надежно и при этом согласно Букве закона.

Если вы хотите создать компанию-посредника для проведения оптимизации, нужно обязательно:

- Создать отдельное помещение.

- Иметь средства на банковском счету.

- В компании должен быть необходимый персонал.

- Все документы должны быть «чистыми».

Важно помнить, что существует немного способов легально и законно минимизировать налог, а вот в случае использования незаконных методов это может грозить штрафами согласно УК РФ.

Оптимизация может быть:

- Стратегической, которая направлена на долгосрочный период.

- Одноразовой, применяемой для отдельных видов налогов.

Давайте рассмотрим, какие способы оптимизации НДС бывают.

Перевод части стоимости в % по коммерческим кредитам

В статье 823 ГК РФ более подробно рассказано о возможности передачи договоров, которые связаны с финансами или товарами в чужую собственность в виде авансов или кредитов с применением оплаты, рассрочки получаемых товаров или оказываемых услуг. Получается, что по данному договору продавец может уменьшить стоимость и при этом предоставить отсрочить выплаты. При этом продавец берет определенную процентную сумму, которая будет равна предоставляемой скидке.

В таком случае от уплаты налога удастся «уберечь» часть выручки от продажи продукции. Правда, важно отметить, что на подобные мероприятия налоговая смотрит не самым лучшим образом, и обычно требует оплатить НДС все проценты, полученные по кредитам. При доказательстве своей правоты налоговые инспекторы ссылаются на ту же стать 823 ГК РФ, в которой указано, что проценты, которые компания получает по коммерческим кредитам, связаны с оплатой товаров.

В дополнении также советуют познакомиться с главой 21 НК РФ, где точно указано, что освободить от налогов могут только те проценты, которые начисляются по товарным кредитам и при этом их размер не может превышать ставку рефинансирования ЦБ РФ. Несмотря на подобные аргументы, в судебно-арбитражной практике часто используется другая точка зрения – в пункте 14 говорится на начисляемых % за использование чужих финансовых средств.

В пункте 14 есть информация о том, что начисляемые проценты по кредитам, которые выплачиваются до момента проведения платежа товара, рассматривают как оплата за представленный займ. Таким образом, проценты не приводят к повышению стоимости купленной продукции, а лишь относятся к плате за временное использование чужих денежных средств. Потому такие проценты не будут облагаться налогами.

Можно ли использовать посреднический договор комиссии?

Сегодня часто происходит так, что торговые организации работают с поставщиками товаров, которые используют УСН или любой другой специальный режим.

В таком случае товар не будет подлежать налогообложению. Чтобы провести оптимизацию, можно использовать договора комиссии с аффилированными организациями, которые выплачивают НДС – за счет наличия договора компания будет уплачивать налог только с суммы-вознаграждения за свою работу.

Получить выгоду в этом случае очень просто. Сумма налога для оплаты будет точно такой же, как и сумма разницы, полученная между налогом, начисленным при отгрузке продукции покупателю и высчитыванием НДС, который будет отчислен после проведения оплаты товаров поставщикам.

В результате работы по договору комиссии с контрагентами, работающими по УСН и ЕНВД, могут значительно сэкономить на выплате налога.

Как воспользоваться отсрочкой уплаты с помощью неплательщиков налогов?

Есть еще один способ оптимизировать НДС. К примеру, есть продавец, который работает по УСН, который предлагает своему потенциальному покупателю счет-фактуру, в который уже включен налог (закон этого не запрещает).

Налог может выставить как продавец, работающий по УСН, так и другой неплательщик налога. По выставленному документу сумму налога можно выплатить в бюджет после истечения отсрочки. Контрагент-покупатель тоже не останется в стороне, поскольку сможет получить НДС обратно в этом же размере.

В результате выгода наступает для нескольких организаций – одна получит причитающуюся сумму налога из бюджета, вторая будет пользоваться отсрочкой. Правда, налоговая смотрит на данную ситуацию не самым лучшим образом, поскольку проверяющие органы считают, что если поставщиков товаров не пользуется уплатой НДС, то не может выставлять счета-фактуры.

Чтобы получить отсрочку, нужно обязательно прописать переход права собственности на продукцию в договоре.

Заключение

Давайте вкратце рассмотрим методы оптимизации НДС

| Метод | Описание |

|---|---|

| Опционы | Контракты, при которых человек, который приобрел опцион, может отказаться от прав, при этом реализация опционов не облагается НДС. |

| Продажа имущества | Некоторые компании осуществляют продажу имущества, чтобы вернуть долги кредиторам, однако при заключении договора купли-продажи нужно уплачивать НДС. Потому сделку нужно изменить. Для этого создается вторая фирма, вложенные в нее средства будут входить в Уставной капитал, следовательно, налог с них не уплачивается. |

| Задаток | Для оформления аванса в качестве задатка составляется специальный договор – с такой сделки налоги не уплачиваются. |

| Займы | Покупатель оплачивает товар, оформляя займ, который получает от продавца, оформляется договор взаиморасчета. |

| Транспортные расходы | С помощью данного способа можно снизить размер налога на 10 %. Для этого приобретенный товар должен быть доставлен транспортом продавца. |

Чтобы снизить сумму налога, можно воспользоваться разнообразными методами. Однако важно помнить – чтобы не было проблем с налоговой, документы должны быть оформлены максимально правильно.

Вконтакте

Налоговое бремя на бюджет компании часто заставляет руководство предприятия задумываться об оптимизации налогов, в том числе даже такого как . Конечно, будет правильно принимать к действию только те варианты, которые имеют законное основание. Давайте узнаем сегодня, можно ли и как уменьшить налог НДС не нарушая закон, а также о том, уменьшает ли налог на прибыль.

Можно ли снизить сумму налога

Когда говорят об уменьшении НДС в первую очередь на ум приходят незаконные и мало законные методы обналичивания денег через фирмы однодневки или офшорные зоны. Есть достаточно надежные схемы, но они тоже представляют угрозу для подобных нарушителей. Но кроме всего этого есть и вполне официальные способы сокращения НДС. Они:

- Менее эффективные, чем мошенничество.

- Но при планомерном и правильном применении способны значительно уменьшить выплаты в бюджет.

Схема того, как можно законно уменьшить начисленный НДС к уплате в бюджет (оптимизация), рассмотрена ниже.

Схемы законного снижения НДС рассмотрены специалистом в этом видеоролике:

Как уменьшить НДС к уплате в бюджет

Уменьшение вычетов

Еще одним законным способом снижения налога являются вычеты по НДС. Ими может воспользоваться лишь компании, работающие по . Нормативной основой этому служит 171-ая статья НК.

Особенности метода:

- Данный метод – уменьшение налогооблагаемой базы.

- Компания должна платить НДС со всей «уходящей» продукции.

- Одно из условий – отсутствие налоговых льгот у поставщиков. Все они должны платить НДС.

- К вычету относят НДС на покупные товары и материалы.

- Суммы НДС должны отображаться в счетах-фактурах и других первичных документах.

А теперь узнаем, как уменьшить ввозной НДС.

Ввозной НДС

Для компаний, занимающихся , важным фактором является оптимизация ввозного НДС. Для этого должны выполняться условия (статья 171 НК):

- Товары или материалы должны продаваться или применяться на облагаемых НДС операциях.

- НДС к вычету обычно принимается в том же квартале, когда поступления были оприходованы на складской учет компании.

- Своевременная подача таможенной декларации.

Подтверждают право на вычет документы:

- Контракт с иностранной компанией.

- Наличие счета.

- , которая была уплачена компанией на таможне.

Кроме того у импортеров есть возможность отложить уплату таможенного НДС. Это можно сделать под гарантии банков или страховых компаний.

Налог к уплате текущего периода

В текущем периоде НДС можно уменьшить посредством оформления договора займа. Схема в этом случае такая:

- Покупатель заключает договор с продавцом о займе и предоставляет его.

- Затем по договору о поставке продавец отгружает товар без предоплаты.

- Завершается сделка .

Хотя ничего противозаконного в этом нет, но для того чтобы у налоговой не возникло вопросов необходимо:

- Указать в договоре приемлемую нейтральную цель займа.

- Сумма займа должна немного отличаться от стоимости товара.

- Сроки по договору займа по договору продажи не должны совпадать.

Налог после окончания квартала

В 145-ой статье НК РФ есть указание на освобождение компании от уплаты НДС, если ее доходы за квартал оказались меньше миллиона рублей.

предоставляется на год после обращения в местную службу ФНС. В обращение входят:

В 145-ой статье НК РФ есть указание на освобождение компании от уплаты НДС, если ее доходы за квартал оказались меньше миллиона рублей.

предоставляется на год после обращения в местную службу ФНС. В обращение входят:

- Заявление.

- Выписка из баланса компании.

- Выкопировка из книги регистрации входящих и исходящих счетов-фактур.

- Выписки из книги продаж, доходов и .

В этом случае при увеличении прибыли в течение года, льгота автоматически теряется. О том, как еще уменьшить прибыль не трогая НДС, читайте ниже.

Другие варианты

Есть еще несколько вариантов уменьшения выплат по НДС.

Можно ли уменьшить налог на прибыль и НДС при аренде помещения без регистрации договора в Юстиции, расскажет данный видеоролик:

Перечисление задатка

Так как задаток не (об этом говорит НК), то при его помощи можно уменьшить облагаемую налогом сумму сделки и, следовательно, и НДС. Схема в этом случае работает следующим образом:

- Выданный аванс оформляется документально как задаток на покупку материалов.

- Это является законным основанием для невнесения данной суммы в базу налогообложения.

- Полная сумма сделки указывается лишь по факту ее завершения в акте выполненных работ.

Данная схема наиболее эффективна в , когда покупка материалов происходит не сразу, а растягивается на какое-то время.

Оптимизация НДС, уменьшающая его, по транспортным расходам, рассмотрена ниже.

Оптимизация НДС по транспортным расходам

Актуально для компаний с 10% ставкой НДС. Так как НДС на транспорт всегда составляет 18% (153-я статья НК), компании с более низкими ставками, для уменьшения налога могут включать затраты на транспортировку в стоимость товара.

Тогда НДС на эти услуги будет тоже 10%. Необходимое условие:

Актуально для компаний с 10% ставкой НДС. Так как НДС на транспорт всегда составляет 18% (153-я статья НК), компании с более низкими ставками, для уменьшения налога могут включать затраты на транспортировку в стоимость товара.

Тогда НДС на эти услуги будет тоже 10%. Необходимое условие:

- Не выделять траты на транспорт отдельной строкой. Сумма должна быть общей.

Отсрочка перехода товара в собственность

Не позволяя хотя бы частично уменьшить НДС, при помощи этого способа можно отсрочить его выплату. Для этого в договор вносится пункт о полном переходе прав собственности к покупателю только после завершения сделки.

Это позволит не включать платежи в налоговую базу, пока не пройдет последняя платежка или не будет подписан акт о завершении работ. Если контракт длительный, то выплата НДС может задержаться на один или два налоговых периода.

О том, как уменьшить НДС не уменьшая прибыль, расскажет видео ниже: