Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года . С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Кого затронет

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Новое

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

Как определить

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств , станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Как оформить документально

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств .

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

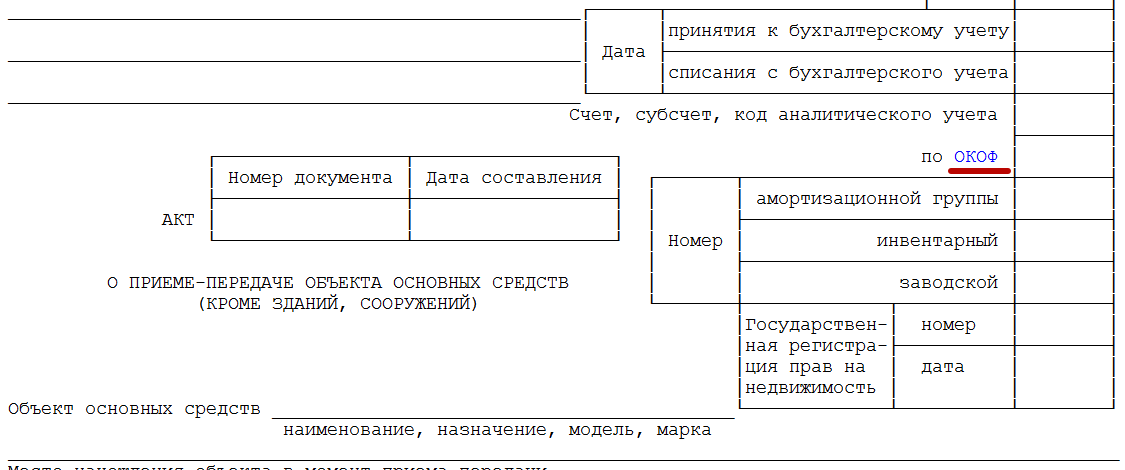

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

Особое напоминание упрощенцам

Новый лимит

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года .

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Пересмотр налоговой базы

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору .

Старые сроки и коды: что с ними делать?

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года . Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним: узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Вот наглядный пример:

Срок полезного использования объекта основных средств это период, в течение которого объект основных средств служит для выполнения целей организации и приносит ей экономические выгоды, исчисляемый в месяцах.

Срок полезного использования определяется на дату ввода объекта основных средств в эксплуатацию и отражению в бухучете и указывается в акте ввода в эксплуатацию.

С целью сближения бухгалтерского и налогового учета при определении сроков полезного использования основных средств можно применять классификатор основных средств. Причем, во внутренних документах в таком случае необходимо определить порядок установления точного срока полезного использования основного средства, отнесенного к той или иной амортизационной группе, поскольку Классификатором установлены границы сроков по каждой амортизационной группе.

Например, при приобретении (создании) нового основного средства, срок полезного использования может быть определен, как минимальный установленный для амортизационной группы, к которой отнесено имущество, плюс один месяц.

Определение срока полезного использования объекта основных средств, ранее бывшего в эксплуатации (в том числе, полностью самортизированного), либо объекта основных средств, невключенного в ОКОФ ОК 013-94, а также объекта основных средств, созданного при восстановлении арендованного имущества производится исходя из:

Ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

Ожидаемого физического износа, зависящего от режима эксплуатации данного объекта (количества смен); естественных условий и влияния агрессивной среды, системы проведения ремонта;

Нормативно-правовых и других ограничений использования объекта.

Срок полезного использования объекта основных средств может быть пересмотрен, если в результате реконструкции или модернизации улучшены его первоначальные нормативные показатели.

Таблица 8 Амортизация

|

Операция |

Примечание |

||

|

Начисляем амортизацию по ОС используемому в первые | |||

|

начисляем амортизацию по ОС используемому для хозяйственных нужд (не в пр-ве) |

начисление амортизации по новому основному средству начинаем проводить только на следующий месяц после того, как ввели в эксплуатацию новое основное средство на счет 01 |

||

|

списываем накопленную амортизацию при продаже/выбытии ОС |

Согласно учетной политики ЗАО "Птицефабрика "Чайковская"

Амортизационные отчисления по объектам основных средств, производятся Обществом ежемесячно линейным способом.

Сроки полезного использования объектов основных средств определяются на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.02г. №1.

Общество может самостоятельно устанавливать срок службы основных средств, в том случае, когда они не указаны в классификаторе. При этом срок полезного использования объектов основных средств устанавливается при принятии к учету исходя из:

Ожидаемого срока использования объекта в соответствии с ожидаемой производительностью или мощностью;

Ожидаемого физического износа, зависящего от режима эксплуатации;

Нормативно-правовых и других ограничений использования этого объекта.

Амортизация не начисляется по следующим основным средствам:

Объектам, находящимся на консервации (срок консервации не может быть меньше трех месяцев и решение о переводе объекта на консервацию производится только распоряжением руководителя);

Объектам, находящимся в стадии восстановления – достройки, ремонта, модернизации, реконструкции (если продолжительность превышает 12 месяцев);

Земельным участкам;

Продуктивному скоту.

Имущество, переданное Обществом арендатору во временное владение и пользование, подлежит обособленному учету в составе основных средств. Учет основных средств, сданных в аренду, ведется на забалансовом счете 011. Доходы и расходы по данному имуществу учитываются на счете 90 «Продажи».

Объекты основных средств, полученные по договору аренды, учитываются на забалансовом счете 001 «Арендованные основные средства» в разрезе объектов (по инвентарным номерам арендодателя) в оценке, указанной в договорах аренды.

При использовании линейного способа начисление амортизации производится исходя из первоначальной стоимости объекта основных средств на начало отчетного периода и нормы амортизации. Норма амортизации зависит от срока полезного использования. Срок полезного использования определяется бухгалтером самостоятельно при принятии основного средства к учету.

Расчет амортизации "Установка для снятия оперения Г8 МОП-2"

НА=100%/СПИ,

НА-норма амортизации;

СПИ-срок полезного использования;

НА=100%/7=14,29%

ГАО=(Сп*НА)/100%,

ГАО- годовая сумма амортизационных отчислений;

Сп- стоимость первоначальная

ГАО=(123750*14,29%)/100%=17683,88 руб.

МА- месячная амортизация;

МА=17683,88/12=1473,66 руб.

Таблица 9- Списание основных средств.

Http://tinyurl.com/y2lqaj2y

Вы приобрели объект основных средств и зачислили его на баланс. Что дальше? А дальше спокойно амортизируйте его в течение срока полезного использования. Интересно, что представляет собой этот срок? Как его определить в бухгалтерском и налоговом учете? Можно ли его при необходимости изменить? Ответы на эти вопросы, дорогие друзья, перед вами.

Любой бухгалтер, хоть среди ночи разбуди, вам скажет, что правильное определение срока полезного использования актива важно для корректного расчета сумм амортизационных отчислений. А еще от установленного срока зависит сама возможность признания актива в качестве объекта основных средств (далее - ОС). Объяснение тут простое.

Объектом ОС в бухгалтерском учете может быть признан актив, ожидаемый срок полезного использования которого превышает 1 год (или операционный цикл, если он больше года) ( п. 4 П(С)БУ 7 ). Если же материальный актив предполагается использовать в течение периода менее 1 года (или операционного цикла, если он больше года), то он не может считаться объектом ОС для целей бухгалтерского учета, а значит, его стоимость амортизации не подлежит.

А что представляет собой срок полезного использования ОС? Кто и как его устанавливает? Сейчас мы с вами это узнаем. Присоединяйтесь!

Что представляет собой срок полезного использования ОС?

Бухгалтерский учет. По условию п. 23 П(С)БУ 7 объекты ОС, зачисленные на баланс предприятия, подлежат амортизации в течение срока их полезного использования (эксплуатации).

Расшифровку понятия «срок полезного использования (эксплуатации) основных средств» нам дает

п. 4 П(С)БУ 7

. Это ожидаемый период времени, в течение которого необоротные активы будут использоваться предприятием или с их использованием будет изготовлен (выполнен) ожидаемый предприятием объем продукции (работ, услуг).

Такой срок предприятие устанавливает самостоятельно

Его прописывают в распорядительном документе при признании объекта ОС активом (зачислении на баланс). Так говорит п. 23 П(С)БУ 7 .

При определении срока полезного использования (эксплуатации) ОС п. 24 П(С)БУ 7 советует учитывать:

Ожидаемое использование объекта предприятием с учетом его мощности или производительности;

Предполагаемый физический и моральный износ;

Правовые или другие ограничения относительно сроков использования объекта и другие факторы.

Обратите внимание: ни минимальных, ни максимальных сроков полезного использования ОС предприятию П(С)БУ 7 не навязывает (разумеется, с учетом того, что ОС - это в принципе активы с ожидаемым сроком полезного использования больше 1 года или операционного цикла, если он больше года). Но при этом, правда, разрешает использовать минимально допустимые сроки, установленные налоговым законодательством (кроме случая применения производственного метода амортизации) ( п. 26 П(С)БУ 7 ).

Налоговоприбыльный учет. На каком же уровне устанавливает минимально допустимые сроки амортизации ОС и прочих необоротных активов НКУ ? Ответ находим в п.п. 138.3.3 НКУ (см. таблицу).

Минимально допустимые сроки полезного использования ОС и ПНМА

| Номер группы | Объекты | Минимально допустимые сроки полезного использования, лет |

| Земельные участки | ||

| Капитальные расходы на улучшения земель, не связанные со строительством | ||

| Сооружения | ||

| Передаточные устройства | ||

| Машины и оборудование | ||

| из них: электронно-вычислительные машины, другие машины для автоматической обработки информации, связанные с ними средства считывания или печати информации, связанные с ними компьютерные программы (кроме программ, расходы на приобретение которых признаются роялти, и/или программ, признаваемых нематериальным активом), другие информационные системы, коммутаторы, маршрутизаторы, модули, модемы, источники бесперебойного питания и средства их подключения к телекоммуникационным сетям, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает | ||

| Транспортные средства | ||

| Инструменты, приборы, инвентарь, мебель | ||

| Животные | ||

| Многолетние насаждения | ||

| Прочие основные средства | ||

| Библиотечные фонды, сбережения Национального архивного фонда Украины | ||

| Малоценные необоротные материальные активы | ||

| Временные (нетитульные) сооружения | ||

| Природные ресурсы | ||

| Инвентарная тара | ||

| Предметы проката | ||

| Долгосрочные биологические активы |

Имейте в виду: если сроки полезного использования (эксплуатации) объекта ОС в бухучете меньше минимально допустимых «налоговых» сроков, то для расчета налоговой амортизации в целях налогообложения прибыли применяют сроки из НКУ . Кстати, контролеры вполне допускают ситуацию, когда в бухучете установлен срок эксплуатации ОС меньше минимального налогового (см. письмо ГФСУ от 02.06.2015 г. № 11385/6/99-99-19-02-02-15 ).

В обратной ситуации, когда сроки полезного использования (эксплуатации) объекта ОС в бухучете ≥ минимально допустимых сроков из НКУ , то для расчета налоговой амортизации пользуются бухучетным сроком.

То есть плательщик после зачисления на баланс приобретенного объекта ОС должен сопоставить срок его полезного использования, установленный самостоятельно в бухучете, с минимально допустимым сроком из НКУ . И только после этого начислять амортизацию в налоговом учете исходя из того срока, который больше.

Но такие дополнительные манипуляции нужно выполнять не всем плательщикам подряд. Сейчас вы поймете почему.

В итоге недоамортизированная в налоговом учете стоимость ОС уменьшит вашу налогооблагаемую прибыль.

Можно ли пересмотреть срок полезного использования объекта ОС?

Разумеется, вы можете пересмотреть срок полезного использования объекта ОС - увеличить или уменьшить его. «Добро» на это в случае изменения ожидаемых экономических выгод от использования объекта дает п. 25 П(С)БУ 7 .

А § 51 МСБУ 16 даже обязывает мониторить срок полезного использования актива, по крайней мере, на конец каждого финансового года. И по результатам «мониторинга» решать, оставить срок, который определили ранее, или все же при необходимости изменить. Впрочем, изменить срок полезного использования ОС в любое другое время, когда у предприятия возникает в этом нужда (если ожидания отличаются от предыдущих оценок), МСБУ 16 тоже не запрещает.

Так, к примеру, вы можете продлить срок полезного использования объекта ОС, который уже полностью самортизирован (на счетах 10 «Основные средства» и 13 «Износ (амортизация) необоротных активов» значатся равные суммы), но еще вполне работоспособен. После продления срока эксплуатации будете вправе его ремонтировать, улучшать или модернизировать, пока не решите ликвидировать или продать.

Ясное дело, что изменение срока полезного использования (эксплуатации) объекта нужно подтвердить документально. Установить его своим решением может специально созданная на предприятии комиссия. Кроме того, новый срок полезного использования стоит подкрепить распорядительным документом - приказом по предприятию (см. письмо Минфина от 08.08.2012 г. № 31-08410-07-10/19584 ).

Важно! Пересмотр сроков полезного использования ОС для целей бухучета является изменением учетной оценки ( п. 8 П(С)БУ 6 и п.п «г» п. 32 МСБУ 16 ), поэтому не влечет перерасчета сумм уже начисленной «прошлой» бухгалтерской амортизации.

То есть такое изменение срока работает перспективно (а не ретроспективно), а значит, проводить корректировки по прошлым отчетным периодам в бухучете не нужно

Амортизировать ОС исходя из нового срока начинают с месяца, следующего за месяцем изменения срока полезного использования. Об этом предупреждает п. 25 П(С)БУ 7 .

Годовую (месячную) сумму амортизации после изменения срока полезного использования (эксплуатации) определяют исходя соответственно из остаточной стоимости и нового срока полезного использования ( п. 26 Методрекомендаций № 561 ).

Пример 2. Высокодоходное предприятие в феврале 2015 года приобрело и ввело в эксплуатацию оборудование первоначальной стоимостью 24000 грн. (в том числе НДС 20 % - 4000 грн.).

Срок полезного использования оборудования в налоговом и бухгалтерском учете принят на уровне минимально допустимого - 5 лет. Ликвидационная стоимость - 2000 грн. В приказе об учетной политике предусмотрен прямолинейный метод амортизации.

Учитывая условия эксплуатации оборудования, а также экономические выгоды, реальный срок его полезного использования составляет 3 года.

В августе 2015 года предприятие приняло решение в бухучете уменьшить срок эксплуатации объекта до реального (ликвидационная стоимость осталась прежней), а в налоговом - исходить из минимально допустимого срока.

Так, ежемесячная амортизация оборудования с марта 2015 года по август 2015 года (включительно) составляла:

(20000 грн. - 2000 грн.) : (5 лет х 12 мес.) = 300 грн.

На конец месяца изменения срока использования остаточная стоимость ОС составила 16200 грн. (20000 грн. - 2000 грн. - (300 грн. х 6 мес.)).

Амортизироваться объект с учетом нового срока будет в бухучете по февраль 2018 года (включительно), т. е. еще 30 месяцев.

Поэтому начиная с сентября 2015 года ежемесячная сумма бухамортизации составит:

16200 грн. : 30 мес. = 540 грн.

По истечении установленного срока эксплуатации полностью изношенный объект перестанет соответствовать критериям признания активом, поэтому предприятие с чистой совестью спишет его с баланса.

А что будет происходить в налоговом учете? Объект ОС будет амортизироваться исходя из минимального налогового срока до самого момента его выбытия в бухучете.

Но по итогам отчетного периода, в котором произойдет бухучетное списание объекта, плательщик в налоговом учете по требованию ст. 138 НКУ откорректирует на недоамортизированную налоговую сумму бухфинрезультат. Каким образом? Просто уменьшит его на сумму остаточной стоимости списанного объекта, определенную по налоговым правилам ( п. 138.2 НКУ ).

Ну что же, со сроками полезного использования ОС мы с вами разобрались. Дальше поговорим о последствиях изменения метода амортизации

Срок полезного использования (эксплуатации) ОС в бухучете предприятие устанавливает самостоятельно.

В НКУ для ОС установлены минимально допустимые сроки амортизации. Но они важны лишь для высокодоходников и малодоходников-добровольцев.

Минимально допустимые сроки амортизации ОС действуют и в отношении «бэушных» объектов.