В Инструкции по применению Плана счетов бюджетного учета (Приказом Минфина России от 06.12.2010 № 162н), Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. Приказ Минфина РФ от 16.12.2010 № 174н), далее - Инструкция № 174н, Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. Приказом Минфина РФ от 23.12.2010 № 183н) не приведены бухгалтерские записи, которыми отражается частичная ликвидация основного средства. Из статьи вы узнаете, как правильно отразить частичную ликвидацию основного средства - так, чтобы все изменения отразились в Инвентарной карточке объекта.

Изменение первоначальной (балансовой) стоимости объектов нефинансовых активов происходит в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации (разукомплектации), а также переоценки объектов нефинансовых активов. Это следует из положений пункта 27 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (утв. Приказом Минфина России от 01.12.2010 № 157н), далее - Инструкция № 157н.

Согласно пункту 12 Инструкции № 174н операция выбытия основных средств может оформляется различными бухгалтерскими записями. Это зависит от причины списания основного средства:

- при выбытии объекта основного средства помимо воли бюджетного учреждения (при выявленных недостачах, хищениях, фактах уничтожения основных средств при террористических актах) - по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010411410-010413410, 010415410, 010418410, 010421410-010428410, 010431410-010438410, 010441410-010448410), счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410-010113410, 010115410, 010118410, 010121410-010128410, 010131410-010138410, 010141410-010148410);

- при уничтожении, разрушении, приведении в негодность вследствие стихийных бедствий (иных бедствий, природного явления, катастрофы) - по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010411410-010413410, 010415410, 010421410-010428410, 010431410-010438410, 010441410-010448410), счета 040120273 «Чрезвычайные расходы по операциям с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410-010113410, 010115410, 010121410-010128410, 010131410-010138410, 010141410-010148410);

- при принятии решения о списании по иным основаниям, в том числе по причине физического, морального износа объекта учета - по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010411410-010413410, 010415410, 010421410-010428410, 010431410-010438410), счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410-010113410, 010115410, 010121410-010128410, 010131410-010138410).

По нашему мнению, частичная ликвидация ОС оформляется аналогично.

Рассмотрим, как оформить частичную ликвидацию основного средства в программе «1С:Бухгалтерия государственного учреждения 8» на примере комплекта мебели, пострадавшего во время пожара.

Пример

В программе «1С:Бухгалтерия государственного учреждения 8» нет специального документа для отражения частичной ликвидации основного средства, поэтому указанные проводки следует ввести с помощью документа Операция (бухгалтерская) . Пример такой операции приведен на рисунке 1.

Рис. 1. Ввод проводок с помощью документа «Операция (бухгалтерская)»

Если по объекту ОС, который был частично ликвидирован, применялся линейный способ начисления амортизации, а оставшийся срок полезного использования необходимо изменить для дальнейшего начисления амортизации, то следует ввести документ Корректировка амортизации , изменив срок полезного использования. Оставшийся срок полезного использования будет пересчитан в документе автоматически.

Дата документа Корректировка амортизации должна быть идентична дате документа Операция (бухгалтерская) , в котором отражено уменьшение стоимости ОС, а время документа Корректировка амортизации должно быть более поздним, хотя бы на несколько секунд, чтобы было учтено изменение остаточной стоимости ОС (см. рис. 2).

Рис. 2. Ввод документа «Корректировка амортизации»

В дальнейшем сумма ежемесячной амортизации будет рассчитываться исходя из новой остаточной стоимости и нового оставшегося срока полезного использования.

Если балансовая стоимость объекта ОС в связи с частичной ликвидацией стала менее 40 000 руб., то не стоит доначислять амортизацию до 100% балансовой стоимости. Оснований для этого нет, поскольку согласно пункту 92 Инструкции № 157н амортизация в размере 100% начисляется в следующем порядке:

- на объект недвижимого имущества стоимостью до 40000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости объекта при принятии к учету;

- на объекты библиотечного фонда стоимостью до 40000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию;

- на иные объекты основных средств стоимостью от 3000 до 40000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию.

В то время как частично ликвидируемый объект основного средства ранее уже был принят к учету и введен в эксплуатацию.

Следует отметить, что информация об изменении балансовой стоимости объекта ОС также должна отражаться в разделе «Реконструкция, модернизация, достройка, дооборудование, частичная ликвидация» инвентарной карточки (ф. 0504031).

Но в этом разделе инвентарной карточки не учитываются операции по счетам бухгалтерского учета, отраженные документом Операция (бухгалтерская) , а только выводятся движения, сформированные в программе документом Капремонт, модернизация , который предназначен для оформления акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов, а также для изменения первоначальной стоимости ОС в связи с достройкой, дооборудованием, реконструкцией или модернизацией соответствующих объектов, и не подходит для отражения частичной ликвидации ОС.

Информацию о частичной ликвидации объекта ОС для вывода в разделе инвентарной карточки ОС следует ввести документом на закладке Модернизация .

В графе Сумма модернизации табличной части документа следует ввести сумму частичной ликвидации объекта ОС в размере уменьшения балансовой стоимости со знаком «минус».

Дата документа Ввод истории капремонта и модернизации и Дата модернизации указываются те же, что и дата документа Операция (бухгалтерская) , которым были отражены бухгалтерские записи частичной ликвидации ОС (см. рис. 3).

Рис. 3. Ввод истории капремонта и модернизации

В инвентарной карточке учета основных средств (ф. 0504031) после отражения частичной ликвидации основного средства изменены в сторону уменьшения по строке, выведенной на дату формирования инвентарной карточки (см. рис. 4):

- балансовая стоимость объекта в графе 6 ,

- сумма начисленной амортизации в графе 11 Начислено с начала эксплуатации, руб .

Рис. 4. Уменьшение балансовой стоимости в Инвентарной карточке учета основных средств

Следует отметить, что в справочнике Основные средства, НМА, НПА в реквизите Первоначальная стоимость хранится сумма первоначальной стоимости объекта ОС, которая выводится в инвентарной карточке учета основных средств в графе 6 Первоначальная (восстановительная), кадастровая стоимость, руб. на дату, когда в программе была отражена первая запись по этому объекту основных средств.

После проведения частичной ликвидации объекта ОС не следует изменять значение первоначальной стоимости, так как изменение балансовой стоимости объекта ОС произошло позднее, и новая балансовая стоимость будет выведена в инвентарной карточке по данным бухгалтерского учета на иную, более позднюю дату - на дату формирования инвентарной карточки (см. рис 4).

Информация о частичной ликвидации основного средства, отраженная документом Ввод истории капремонта и модернизации , выводится в инвентарной карточке учета основных средств (ф. 0504031) в разделе Реконструкция, модернизация, достройка, дооборудование, частичная ликвидация (см. рис. 4).

Таким образом, отражение в учете частичной ликвидации объекта основных средств состоит из следующих этапов:

1. Уменьшение балансовой стоимости и начисленной амортизации документом Операция (бухгалтерская) .

2. Корректировка остаточной стоимости основного средства и оставшегося срока его полезного использования для начисления амортизации документом Корректировка амортизации .

3. Отражение сведений о частичной ликвидации ОС для вывода в инвентарной карточке документом Ввод истории капремонта и модернизации .

От редакции. Подробные рекомендации об учете основных средств в «1С:Бухгалтерии государственного учреждения» читайте на сайте ИС 1С:ИТС http://its.1c.ru/db/metbud81#browse:13:-1:1977:1978:2020:2031:2032:2034 . О том, как изменить срок полезного использования основного средства - http://its.1c.ru/db/metbud81#content:5465:1 , как ввести в эксплуатацию часть объекта основных средств из группы -

Рассмотрим пример:

Организация ООО “Агро-Комплекс” приобрела 27.03.2015г. трактор Агромаш 85ТК и дисковую борону-первоначальная стоимость 1 520 000 руб., срок полезного использования 120 месяцев. По приказу руководителя организации объект ОС нужно перерегистрировать как два основных средства: объект 1 – трактор Агромаш 85ТК, объект 2 – дисковая борона, для дальнейшей реализации объекта 2.

Шаг 1

Создадим документ по списанию основных средств в 1С 8.3: Трактор Агромаш 85ТК и Дисковая борона в разделе ОС и НМА – Выбытие основных средств – Списание ОС .

Заполним шапку верхней части документа:

- Указываем дату списания ОС;

- В строчке Организация – указываем наименование организации, которая списывает ОС;

- В строчке Местонахождение ОС – указываем место эксплуатации ОС;

- В строчке Событие ОС – указываем Списание;

- В строчке Счет списания – указываем сч.91.02;

- В строчке расходов – указываем Ликвидация основных средств.

В табличной части введем основное средство, которое списываем:

Примечание : Если в 1С 8.3 в справочнике Прочие доходы и расходы нет нужной статьи, то статью создаем:

Заполним строчки:

- В строчке Наименование – указываем Ликвидация основных средств;

- В строчке Вид статьи – указываем Ликвидация основных средств:

После проведения документа получим проводки по доначислению амортизации за месяц и списанию остаточной стоимости ОС на счет прочих доходов и расходов:

Шаг 2

Определим остаточную стоимость и сумму накопленных : Трактор Агромаш 85ТК и Дисковая борона в разделе ОС и НМА – Отчеты – Ведомость амортизации ОС :

Шаг 3

Стоимость ОС – 1 520 000,00 руб. и накопленную амортизацию ОС – 190 000,05 руб. разделим между двумя объектами основных средств. Допустим,

- Трактор Агромаш 85ТК стоит 1 086 800 руб., накопленная амортизация – 136 800,00 руб.;

- Дисковая борона стоит 433 200,00 руб., накопленная амортизация – 53 200,05 руб.

Шаг 4

Для корректного ввода данных по новым объектам в 1С 8.3, создадим документ Ввод начальных остатков: раздел Операции – Бухгалтерский учет – Журнал операций – Создать – Ввод остатков – Основные средства .

Заполним верхнюю часть документа:

- Указываем дату разъединения ОС;

- В строчке Организация – указываем наименование организации;

- В строчке Местонахождение ОС – указываем место эксплуатации ОС.

В табличной части указываем созданные объекты:

Для каждого объекта создадим карточку с данными для дальнейшего учета в 1С 8.3:

- Новая карточка для ОС Трактор Агромаш 85 ТК. Заполним последовательно все закладки как показано на рисунках:

- Новая карточка для ОС Дисковая борона. Заполним все закладки последовательно как в первой карточке:

После проведения документа в 1С 8.3 будут сформированы проводки по счету учета первоначальной стоимости новых объектов основных средств и накопленной амортизации. Так же в 1С 8.3 автоматически заполнятся все регистры сведений:

Шаг 5

Закроем сумму остатка по вспомогательному счету 000 в 1С 8.3. Для этого нужно отредактировать проводки, полученные в документе Списание ОС:

- Устанавливаем режим ручной корректировки;

- Накопительные счета по определению остаточной стоимости и накопленной амортизации меняем на счет 000:

Шаг 6

Сформировав ОСВ, видим, что счет 000 закрыт:

Шаг 7

Сформировав ОСВ по счету 01, видим, что суммы первоначальной стоимости отражены по двум новым объектам ОС. По объекту ОС, которое было списано в 1С 8.3, сумма закрыта:

Шаг 8

Начислим ежемесячную амортизацию: раздел Операции – Закрытие периода – Закрытие месяца – Амортизация и износ основных средств .

Сформировав проводки, видим, что в 1С 8.3 амортизация начислялась по каждому объекту отдельно:

Особенности отражения операций, связанных с приобретением, принятием к учету, реализацией ОС, а так же начислением амортизации в 1С 8.3, можно изучить на нашем в модуле . Подробнее о курсе смотрите в следующем видео:

Для отражения операции ликвидации основных средств с оприходыванием материалов необходимо выполнить следующее:

1. Расчет суммы амортизации до решения о ликвидации объекта

Для выполнения операции "Начисление амортизации до решения о ликвидации объекта" (см. таблицу примера) необходимо создать документ Регламентная операция с видом операции "Амортизация и износ основных средств". В результате проведения документа будут сформированы соответствующие проводки.

Создание документа "Регламентная операция" с видом операции "Амортизация и износ основных средств":

Формирование печатной формы Ведомости амортизации ОС:

Вызов из меню: ОС и НМА - Отчеты - Ведомость амортизации ОС, затем выберите месяц, за который формируется отчет, и нажмите кнопку Сформировать.

2. Списание основного средства.

Для выполнения операций: "Начисление амортизации за последний месяц"; "Списание первоначальной стоимости ОС"; "Списание начисленной за весь срок амортизации"; "Списание на расходы остаточной стоимости ОС (убыток)" (см. таблицу примера) - необходимо создать документ Списание ОС. В результате проведения документа будут сформированы соответствующие проводки.

Создание документа "Списание ОС":

- Вызов из меню: ОС и НМА - Выбытие основных средств - Списание ОС.

- Кнопка Создать.

Заполнение документа "Списание ОС":

- В поле от введите дату списания основного средства.

- В поле Причина списания выберите причину списания основного средства из справочника "Причины списания ОС".

- В поле Местонахождение ОС укажите подразделение, в котором списывается основное средство.

- В поле Счет списания укажите счет, на котором будут аккумулироваться расходы при выбытии ОС.

- В поле Событие ОС выберите событие, происходящее с основным средством, из справочника "События ОС".

- В поле Статья расходов укажите статью затрат, по которой будут учитываться расходы при выбытии ОС.

- Нажмите кнопку Добавить в табличной части документа и выберите основное средство, подлежащее списанию.

- Нажмите кнопку Записать.

- Для вызова печатного бланка Акта о списании объекта основных средств можно использовать кнопку Акт о списании ОС (ОС-4).

- Нажмите кнопку Провести.

В результате проведения документа "Списание ОС" сформированы проводки по начислению амортизации в месяце выбытия, остаточная стоимость основного средства отнесена на затраты в дебет счета 91.02 "Прочие расходы".

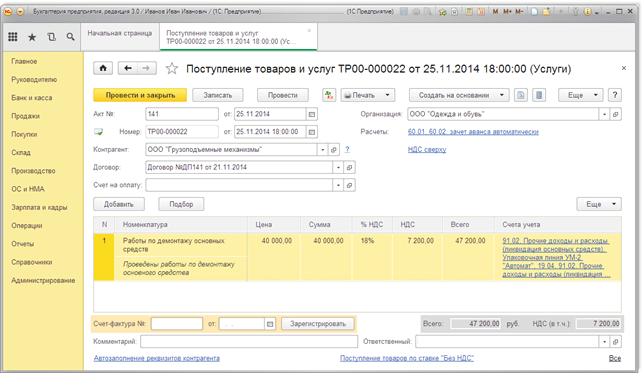

3. Учет выполненных работ по демонтажу объекта основных средств.

Для выполнения операций: "Учет выполненных работ подрядчиком при ликвидации ОС"; "Учет входного НДС по выполненным работам" (см. таблицу примера) - необходимо создать документ Поступление товаров и услуг. В результате проведения документа будут сформированы соответствующие проводки.

Создание документа "Поступление товаров и услуг":

Заполнение шапки документа "Поступление товаров и услуг":

- В поле Акт № введите номер документа поступления.

- В поле от введите дату документа поступления.

- В поле Контрагент выберите поставщика из справочника "Контрагенты". Подробнее о заполнении реквизитов контрагента см. в статье "Заполнение реквизитов контрагента по данным ЕГРЮЛ"

- В поле Договор выберите договор с поставщиком. Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком.

- Нажав гиперссылку Расчеты, можно изменить счета расчетов с контрагентами и правила зачета аванса.

- В поле Счет на оплату можно выбирать счет на оплату поставщику.

Заполнение табличной части документа "Поступление товаров и услуг":

- Нажмите кнопку Добавить.

- В поле Номенклатура выберите работы (услуги) (в справочнике "Номенклатура" наименование поступающих услуг следует вводить в папку "Услуги").

- В поле Счета учета выберите необходимый счет и субконто к нему.

Для выполнения операции "НДС по выполненным работам подрядчиком принят к вычету" (см. таблицу примера) необходимо создать документ Счет-фактура полученный. В результате проведения этого документа будут сформированы соответствующие проводки.

Внимание! Перед выполнением регистрации счета-фактуры поставщика необходимо провести документ "Поступление товаров и услуг" (кнопка Провести), в противном случае счет-фактура не будет проведен.

Создание документа "Счет-фактура полученный":

- Для регистрации счета-фактуры, полученного от поставщика, сначала заполните поля Счет-фактура № и от, затем нажмите на кнопку Зарегистрировать. При этом автоматически создается документ "Счет-фактура полученный", а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

- Откройте документ Счет-фактура полученный на поступление. Поля документа будут автоматически заполнены данными из документа "Поступление товаров и услуг".

- В полях Счет-фактура № и от отражается номер и дата счета-фактуры поставщика.

- В поле Получен введите дату фактического получения счета-фактуры покупателем. Первоначально проставляется дата регистрации документа "Поступление товаров и услуг".

- В поле Документы-основания указывается документ-основание. Для ввода счета-фактуры на основании нескольких документов поступления можно щелкнуть по гиперссылке "Изменить", нажать кнопку Добавить в "Списке документов-оснований" и выбрать соответствующие документы.

- Установите флажок Отразить вычет НДС в книге покупок для отражения вычета НДС по счету-фактуре в книге покупок. Если флажок не установлен, то вычет отражается регламентным документом "Формирование записей книги покупок".

- Поле Код вида операции заполняется автоматически и соответствует коду проводимой операции, который отображается в графе 4 журнала учета полученных и выставленных счетов-фактур. В соответствии с постановлением Правительства РФ от 26.12.2011 № 1137 полученным товарам (работам, услугам) соответствует числовой код вида операции 01 - Полученные товары, работы, услуги.

- Выберите Способ получения, установив переключатель На бумажном носителе или В электронном виде.

- Нажмите кнопку Записать и закрыть для сохранения и проведения документа.

4. Оприходованы материальные ценности после ликвидации основного средства.

Для выполнения операций: "Учет материальных ценностей, оставшихся после ликвидации основного средства (черный металлолом)"; "Учет материальных ценностей, оставшихся после ликвидации основного средства (запчасти)" - необходимо создать документ Оприходование товаров. В результате проведения документа будут сформированы соответствующие проводки.

Создание документа "Оприходование товаров":

- Вызовите из меню: Склад - Инвентаризация - Оприходование товаров.

- Нажмите кнопку Создать.

Заполнение шапки документа "Оприходование товаров":

- В поле от введите дату документа.

- В поле Склад выберите склад, на который приходуются материалы из справочника "Склады".

- В поле Статья доходов выберите статью, которая относится к счету 91 "Прочие доходы и расходы".

Заполнение табличной части документа "Оприходование товаров":

- Нажмите кнопку Добавить.

- В поле Номенклатура выберите материалы, которые приходуются на склад (в справочнике "Номенклатура" наименование поступающих ТМЦ следует вводить в папку "Материалы").

- В поле Количество укажите количество принимаемых ТМЦ.

- В поле Цена укажите стоимость материальных ценностей, которая исходя из рыночной стоимости.

- В поле Счет учета выберите необходимый счет, на котором будут учитываться материалы.

- Нажмите кнопку Провести и закрыть для сохранения и проведения документа.

Иногда бывают такие ситуации, когда организация продает основное средство, а может быть его приходится списывать вследствие физического/морального износа или поломки. Какие проводки при этом должен сделать бухгалтер, и как правильно отразить выбытие ОС в программах 1С? Рассмотрим данную ситуацию на примере 1С: Бухгалтерии предприятия 8.

В нашем примере мы будем списывать основное средство стоимостью 100 тыс. рублей из-за поломки. Данный деревообрабатывающий станок был принят к учету в январе 2013 года и по состоянию на конец сентября 2014 года мы видим следующую картину в отчете "Анализ субконто".

Начисленная амортизация еще не равна первоначальной стоимости ОС, остаточная стоимость по состоянию на 30 сентября 2014 составляет 44 444 руб.

Таким образом, при списании ОС в октябре мы должны:

Начислить амортизацию за последний месяц использования;

Списать первоначальную стоимость на счет 01.09;

Списать сумму амортизации, начисленную за период эксплуатации, также на счет 01.09;

Списать разницу между первоначальной стоимостью и начисленной амортизацией (остаточная стоимость) на расходы (счет 91.02).

Для всех этих целей предназначен документ "Списание ОС", который находится на вкладке "ОС и НМА".

Создаем новый документ, указываем причину списания - поломка (можно добавить новый элемент в справочник "Причины списания ОС"). Затем выбираем организацию, счет списания - 91.02 и статью расходов - "Доходы (расходы), связанные с ликвидацией основных средств". Также нужно обязательно заполнить поле "Местонахождение ОС", указав там подразделение, в котором числится основное средство после принятия к учету. В том случае, если этот реквизит оставить незаполненным или указать неправильные данные, программа выдаст ошибку вида "Основное средство... не отражалось в учете в местонахождении <>" и не проведет документ.

В табличную часть добавляем ОС, которое должно быть списано, и документ можно проводить.

При проведении документа формируются следующие движения по счетам:

Дт 20.01 Кт 02.01 - амортизация за октябрь

Дт 02.01 Кт 01.09 - списана начисленная амортизация

Дт 01.09 Кт 01.01 - списана первоначальная стоимость ОС

Дт 91.02 Кт 01.09 - списана на расходы остаточная стоимость ОС

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

При ведении бухгалтерского учета основных средств организации нередко сталкиваются с ситуациями разукомплектования и частичной ликвидации объектов основных средств. В настоящей статье будет рассмотрен порядок оформления данных хозяйственных операций.

Корреспонденции счетов

Под разукомплектованием объекта основного средства подразумевается разделение изначально принятого инвентарного объекта на несколько самостоятельно числящихся объектов.В соответствии с действующими нормативно-правовыми актам операции по разукомплектации объектов ОС необходимо оформлять следующим образом.

«Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 0.401.10.172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0.101.00 000 «Основные средства» с одновременным отражением по дебету соответствующих счетов аналитического учета счета 0.104.00.000 «Амортизация» и кредиту счета 0.401.10.172 «Доходы от операций с активами».

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов отражается запись по дебету соответствующих счетов аналитического учета счета 0.101. 00.000 «Основные средства» и кредиту счета 0.401.10.172 «Доходы от операций с активами» с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 0.104.00.000 «Амортизация» и дебету счета 0.401.10.172 «Доходы от операций с активами».

Следовательно, списание и принятие к учету объектов ОС в результате разукомплектования производится в корреспонденции со счетом 0.401.10.172.

Разукомплектация в «1С:БГУ 8», ред. 1.0

Рассмотрим отражение процесса разукомплектования основного средства в программе «1С:Бухгалтерия государственного учреждения 8», редакция 1.0.Для оформления операции выбытия объекта основного средства используется документ «Безвозмездная передача инвентарного объекта» с видом операции «ОС: выбытие в результате разукомплектования (401.10.172 - 101.ХХ)».

На общей вкладке указываются дата, объект основного средства и причина списания. Информация об основном средстве заполняется в документе автоматически.

В результате проведения документа формируются проводки начисления амортизации за текущий месяц, списания балансовой стоимости объекта основного средства и суммы, начисленной амортизации за эксплуатируемый период.

В результате разукомплектования объекта основного средства на баланс учреждения должны быть приняты отдельные его части в качестве самостоятельных инвентарных объектов основных средств или материальных запасов. При поступлении таких основных средств комиссия по поступлению и выбытию нефинансовых активов определяет стоимость объектов и приходящуюся на их долю сумму накопленной амортизации.

Принятие к учету инвентарных объектов, полученных в результате разукомплектования основного средства, осуществляется с помощью документа «Безвозмездное поступление ОС и НМА » с видом операции «Получение ОС в результате разукомплектования (101.хх - 401.10.172)».

На вкладке «Общая » указывается данные счета 401.10, в корреспонденции с которым отражается поступление объектов ОС. На следующей вкладке «Кап.вложения » указываются ОС, полученные в результате разукомплектования.

Следует отметить, что принимаемые основные средства, стоимостью более 100 000 рублей учитываются как отдельные инвентарные объекты с присвоением инвентарного номера, назначением порядка погашения стоимости - «Начисление амортизации » и способом начисления амортизации в соответствии с методом, указанным в учетной политике. Также в документе следует отразить оставшийся срок полезного использования.

Объекты, стоимость которых расценивается до 100 000 руб., также могут учитываться как отдельные инвентарные объекты с присвоенным инвентарным номером, которым устанавливается порядок погашение стоимости «Начисление амортизации » и способ начисления «100% при вводе в эксплуатацию.

В связи с тем, что в нормативной документации не прописан порядок принятия к учету объектов ОС стоимостью до 10 000 руб., поступивших в результате разукомплектования, списание на 21 забалансовый счет при вводе в эксплуатацию не предусмотрено.

При оформлении операции принятия к учету основных средств, поступивших в результате разукомплектования, дату ввода в эксплуатацию, общий и оставшийся срок полезного использования следует указать в соответствии с данными, указанными в инвентарной карточке разукомплектованного основного средства.

В соответствии с Приказом Минфина от 01.12.2010 №157н (далее Инструкция №157н) при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормой амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Для объектов ОС стоимостью более 100 000 руб. с установленным способом начисления амортизации при проведении документа производится расчет остаточной стоимости, исходя из которой будет производиться дальнейший расчет ежемесячных амортизационных начислений.

В результате разукомплектования объекта основного средства на баланс учреждения отдельные его части могут быть приняты к учету в качестве материальных запасов. Эту операцию можно отразить с помощью документа «Поступление материалов прочее » с видом операции «Безвозмездное получение (прочее) (10Х - 401.10.180) », в результате проведения которого формируются проводки по дебету счета 010534340 «Увеличение стоимости строительных материалов - иного движимого имущества учреждения», 010536340 «Увеличение стоимости прочих материальных запасов - иного движимого имущества учреждения» и кредиту счета 040110180 «Прочие доходы».

В соответствии с Инструкцией 157н изменение первоначальной стоимости объектов основных средств производится в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации (разукомплектации), а также переоценки объектов нефинансовых активов.

Под частичной ликвидацией понимается процесс ликвидации каких-либо составных частей объекта в связи с их непригодностью или нецелесообразностью для дальнейшего использования.

Согласно действующим законодательством ликвидация части объекта основного средства, являющегося единицей инвентарного учета, отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410 - 010113410, 010115410, 010118410, 010131410 - 010138410).

В «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, не предусмотрено специального документа для отражения частичной ликвидации основного средства, в связи с чем бухгалтерские проводки отражаются с помощью документа «».

В документе необходимо установить вид операции «Изменение стоимости (401.10 - 101, 102), амортизации (104 - 101, 102) » и вид движения НФА. Далее через кнопку «Подбор » выбрать объект основного средства, часть которого будет ликвидирована. В табличной части автоматически заполняются данные основного средства до и после изменения. В строке «После изменения » необходимо указать сумму объекта за вычетом ликвидированной части и пересчитать сумму начисленной амортизации. Также в документе необходимо указать причину изменения стоимости.

После проведения документа на основании операции можно вывести печатную форму справки 0504833 и проверить проводки, отраженные в бухгалтерском учете.

При заполнении документа следует учесть, что, если до частичной ликвидации к объекту применялся линейный метод начисления амортизации, и в дальнейшем будет применяться он же, то в строке «После изменения » в столбце «Срок полезного использования » следует ввести остаточный срок с учетом пересчета срока полезного использования.

Дальнейшее начисление амортизации будет рассчитываться уже исходя из нового срока полезного использования и остаточной стоимости.

Если в результате частичной ликвидации балансовая стоимость объекта основного средства стала менее 100 000 руб., то начислять амортизации в размере 100% балансовой стоимости нет необходимости, поскольку согласно п. 39 Приказа Минфина РФ от 31.12.2016 № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства» амортизация в размере 100% начисляется в следующем порядке:

- на иной объект ОС стоимостью от 10 000 до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию;

- на объект библиотечного фонда стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию.

Если же учреждению все-таки необходимо доначислить сумму амортизации до 100% балансовой стоимости и изменить метод начисления амортизации, то в документе в строке «После изменения » в столбце «Способ начисления амортизации » следует указать значение «100% при вводе в эксплуатацию».

В инвентарной карточке объекта основного средства после проведения документа «Изменение стоимости, амортизации ОС и НМА » отражается посредством изменения балансовой и остаточной стоимости инвентарного объекта, а также суммы начисленной амортизации.

Материалы , бюджетный выпуск