Когда возникает необходимость вывести прибыль из бизнеса, собственники порой прибегают к любым, иногда не совсем законным способам. Однако немало и тех предпринимателей, что не хотят иметь проблем с законом. Их интересуют легальные способы вывода прибыли из своей компании.

Почему нельзя просто так потратить деньги?

Учредитель не имеет права взять деньги ООО на личные нужды, даже если он единственный владелец компании. Дело в том, что имущество юридического лица обособлено от имущества учредителя. Каждый расход предприятия должен быть экономически обоснован и документально подтвержден.

Существует несколько легальных оснований для выведения прибыли из ООО:

- выплата дивидендов (доход от деятельности фирмы);

- выплата зарплат и премий сотрудникам;

- коммерческий или беспроцентный заем;

- деньги под отчет (если планируется потратить их на нужды компании);

- списание в расходы.

Выплата дивидендов

Этот способ подходит, если по данным бухгалтерского учета фиксируется чистая прибыль предприятия. На собрании учредителей выносится решение о распределении прибыли между учредителями (единственный учредитель также должен соблюсти эти формальности).

Закон позволяет выплачивать дивиденды не чаще, чем раз в квартал. В ином случае они приравниваются к выплатам в пользу физических лиц и дополнительно облагаются НДФЛ в 30%. В Уставе организации должно быть прописано, как именно должны распределяются дивиденды между учредителями.

Дополнительные расходы при выплате дивидендов:

- Чистая прибыль организации облагается 20% налогом.

- При выплате дивидендов дополнительно удерживается подоходный налог в размере 13%.

Итого общая сумма уплаченных налогов при этом способе составит 44%.

Когда предприятие не может выплачивать дивиденды

- если не полностью оплачен уставный капитал;

- общество не выплатило учредителю часть доли (в определенных случаях);

- ООО на момент выплаты дивидендов отвечает признакам банкротства;

- по данным бухгалтерского учета фиксируется неприкрытый убыток.

В таких ситуациях собственнику приходится выискивать другие способы выведения денег из компании.

Выплата зарплат и премий по трудовому договору

Если собственник не хочет делиться прибылью с государством, у него остается еще один выход – официально трудоустроиться в свою компанию и получать выплаты по трудовому договору. В этом случае доход работающего лица также облагается НДФЛ в размере 13%. Однако даже с учетом необходимых выплат в ПФР и ФСС (30%) этот способ оказывается более выгодным, ведь налог на прибыль разрешается уменьшать на величину страховых взносов и премиальных выплат.

Если официальные доходы учредителя превысят 796 тысяч рублей, то ставка взносов в ФСС и ПФР снижается с 30 до 15,1%. Это дает дополнительную экономию для компании и увеличивает её доходность.

Договор с ИП

Если в структуре ООО есть ИП, находящийся на УСН, с ним заключается агентский договор; договор на управление; договор аренды или продажи имущества; договор на выполнение производственных работ и т.п. По договору ИП получает свою часть прибыли и уплачивает с нее 6% налогов. Экономия в этом случае составит, как минимум, 14% от суммы выведенных средств.

Это законный способ выведения прибыли, но важно экономически обосновать необходимость предприятия в услугах ИП и правильно оформить документы, чтобы свести к минимум возможные налоговые риски, связанные с выводом денег через ИП.

Деньги под отчет

Деньги под отчет выдаются на основании соответствующего заявления. Выплаты не облагаются налогом, поскольку предполагается, что получатель должен потратить их на нужды компании, а остаток вернуть в кассу.

По закону дается определенный срок для составления отчета. Если налоговая проверка обнаружит нарушения в составлении отчетности, эти деньги будут переквалифицированы в доход собственника. На них будет доначислен НДФЛ 13%, дополнительно компания заплатит 30% страховых взносов, а за несвоевременную уплату налогов ей придется заплатить штраф.

Заем: самый простой способ выведения прибыли

Этот способ выведения доходов легален и подходит компаниям с любой системой налогообложения.

Процентный или беспроцентный заем оформляется соответствующим договором между компанией и ее учредителем. В 2016 году в силу вступили новые правила, согласно которым беспроцентные займы должны облагаться подоходным налогом в размере 35% от материальной выгоды.

Если заем не планируется возвращать, то, чтобы снять с физического лица риски, лучше выбрать процентный заем под ставку, превышающую 2/3 ставки рефинансирования. В этом случае налоговая служба не заподозрит заемщика в получении материально выгоды, а такой способ вывода денег обойдется в 7,34-7,5% годовых.

Чтобы выбрать экономичный и безопасный способ выведения прибыли из ООО, обратитесь к нашим налоговым консультантам. Они внимательно изучат вашу ситуацию и подскажут законное, и наиболее оптимальное решение. Помощь наших специалистов избавит вас от проблем с налоговыми органами и позволит избежать возможных штрафных санкций.

Прибыль извлекается различными способами, в зависимости от организационной формы. Предпринимателям – проще всего — они могут брать выручку и тратить ее на то, что считают нужным. А вот владельцы ООО не имеют такой свободы распоряжаться выручкой, поскольку заработанные деньги – это средства юрлица. Таким образом, формально, учредители ООО получают дивиденты – как прибыль от своего бизнеса.

Когда необходимо выводить прибыль из своего бизнеса, то владелец может прибегать к множеству хитростей, подчас не законных. Однако, те предприниматели, которые предпочитают не иметь с законом никаких проблем, задают множество актуальных вопросов о том, как же можно легально «добыть» деньги из ООО.

Почему нельзя просто взять деньги?

Расходы компании должны быть подтверждены документами и иметь какие-то основания. Вы учредитель, и собственник, однако, вы не имеете права брать деньги организации на собственные нужды. Имущество предприятия является обособленным от имущества учредителя.

Средства компании можно брать по следующим основаниям:

Под отчет , к примеру, если вам необходимо купить что-то для предприятия за наличный расчет. После чего по сумме вашей покупки нужно подготовить авансовый отчет, в котором надо указать все приобретенные товары, с документами, подтверждающими покупку, а остаток денег нужно вернуть в кассу.

Займ . Беспроцентный займ получать достаточно невыгодно, поскольку у вас возникает материальная выгода, соответственно, она будет облагаться НДФЛ.

Дивиденды . Это ваш доход от работы фирмы, и ими вы можете распоряжаться, как сами захотите.

Займ и выдача денег под отчет предполагают, что эти деньги нужно будет вернуть, поэтому их не рассматривают как доход, а вот на дивидендах остановимся детальнее.

С какой частотой можно получать дивиденды

Сроки выплаты дивидендов, как правило, устанавливает устав предприятия. По законодательству выплата дивидендов может проходить не чаще, чем один раз в квартал. Считается, что более безопасно выплачивать дивиденды по итогам всего прошедшего года, поскольку тогда вы получаете окончательную чистую прибыль.

Дело в том, что если вы на протяжении года получаете хороший доход, а потом выплачиваете дивиденды с чистой прибыли, а она в итоге окажется меньше, то данные выплаты будут походить как вознаграждение физическому лицу. В таком случае, вы будете вынуждены переплатить 13% НДФЛ вместо 9% дивидендного налога. Плюс необходимо доплатить все страховые взносы, а также, пересдать отчетность, связанную с ними, в Фонды. Поэтому прибыль поквартально рекомендуется выплачивать лишь тогда, когда вы уверены в стабильности дохода.

Обратите свое внимание на то, что по закону ранее двух месяцев после конца года нельзя проводить общее собрание учредителей. Соответственно, дивиденды по итогам года можно выплачивать только с 1-го марта следующего года.

Когда предприятие не может выплачивать дивиденды

Прежде чем решить, что необходимо выплатить дивиденды, помимо наличия чистой прибыли нужно быть уверенным, не нарушены ли при этом ограничения, которые установлены статьей 29 Федерального закона «Об обществах с ограниченной ответственностью» №14 – ФЗ. Так, дивиденды нельзя выплачивать, в случае, если:

· Уставный капитал не полностью оплачен;

· Общество в определенных случаях не выплатило стоимость доли;

· Общество может стать банкротом после выплаты дивидендов или же в момент выплаты отвечает признакам банкротства;

· Стоимость чистых активов меньше, чем резервный/уставной капитал или станет меньше, после того, как будут выплачены дивиденды;

· Имеется непокрытый убыток, по данным бухгалтерского учета.

Для того, чтобы быть уверенным, что все в порядке, следует вести бухгалтерский учет и закрывать периоды (все цифры в счетах учета должны быть в норме) и в конце года следует составить бухгалтерскую отчетность.

Составляет бухгалтерский отчет

В одной статье невозможно рассказать, как следует составлять бухгалтерскую отчетность. Если у вас нет знаний бухгалтерского учета, то вы можете доверить эту работу компетентному бухгалтеру. С 2013 года все организации должны вести бухгалтерский учет в обязательном порядке, а также, сдавать бухгалтерскую отчетность. К тому же, для налоговой инспекции бухгалтерская отчетность – это подтверждение того, что дивиденды были рассчитаны правильно.

Как определить стоимость чистых активов/чистую прибыль

Для начала, необходимо выяснить, что стоимость чистых активов заметно превышает резервный и уставный капитал, а предприятие имеет право выплачивать дивиденды. Уставный и резервный капитал – эти показатели уже даны в бухгалтерском балансе, а стоимость чистых активов необходимо рассчитать отдельно. Стоимость чистых активов – это цена всего имущества, которая уменьшена на величину обязательств. Этот расчет проходит по специальной формуле: из суммы активов, которые участвуют в расчете, необходимо вычесть сумму пассивов. Теперь следует разобраться, какие именно активы и пассивы берут участие в расчете. Данные показатели можно найти в бухгалтерской отчетности.

В состав активов, которые принимаются к расчету, включаются:

· Внеоборотные активы (по разделу 1 бухгалтерского баланса);

· Оборотные активы (по разделу 2 бухгалтерского баланса), за вычетом задолженности учредителей по оплате уставного капитала.

В состав пассивов, которые принимаются к расчету, включаются:

· Долгосрочные обязательства по займам и кредитам и другие долгосрочные обязательства (по разделу 4 бухгалтерского баланса);

· Краткосрочные обязательства (по разделу 5 бухгалтерского баланса) за вычетов доходов будущих периодов (строка из раздела 5 бухгалтерского баланса).

В случае, если общая стоимость чистых активов окажется меньше, чем уставный и резервный капитал (раздел 3 бухгалтерского баланса), то стоит позже вернуться к выплате дивидендов – после того, как улучшиться материальное положение предприятия. Чистая прибыль – это источник выплаты дивидендов, ее определяют по данным бухгалтерской отчетности, и она отражается в форме «Отчет о финансовых результатах», в пункте «Чистая прибыль (убыток)». Всю сумму, которая окажется в этой строчке, можно направить на то, чтобы выплачивать дивиденды. Если же по итогам отчетного периода был получен убыток, то вам просто не с чего выплачивать дивиденды. Вы можете начать получать доход от деятельности предприятия, только тогда, когда оно будет приносить прибыль.

Принятие решения о выплате дивидендов

После того, как вы уверились, что по итогам периода ваше предприятие получило чистую прибыль и имеет право выплачивать дивиденды учредителям, необходимо провести общее собрание учредителей. Если же учредитель один, то он начинает принимать решение о выплате дивидендов.

На общем собрании учредителей следует утвердить бухгалтерскую отчетность, а также, принять решение о распределении прибыли и выявить срок выплаты дивидендов. Результаты данного собрания вносятся в протокол, в котором нужно указать основные реквизиты: место, дата, время проведения собрания учредителей, ФИО председателя, секретаря, учредителей (нужно указать их долю в уставном капитале), повестка дня и постановления. После чего на основании данного протокола оформляется решение о том, как будет распределяться прибыль.

В случае, если учредитель единственный, он выносит решение о распределении прибыли, после чего на основании данного решения и выплачиваются дивиденды. Срок выплаты дивидендов должен быть не более, чем 60 дней со дня принятия решения. Срок может быть меньшим, нежели 60 дней или же закреплен отдельным пунктом в уставе предприятия.

Выплата дивидендов с удержанием НДФЛ 9%

Если у вашего предприятия есть несколько учредителей, то следующим этапом необходимо определить размер дивидендов для каждого участника. Чистая прибыль традиционно распределяется согласно долям учредителей в уставном капитале. Для того, чтобы рассчитать выплаты, каждому учредителю нужно общую сумму прибыли умножить на долю учредителя в уставном капитале (в %). С дивидендов нужно удерживать НДФЛ. Процентная ставка для резидентов – 9%, а для иностранцев 15% НДФЛ.

На сумму дивидендов не начисляют страховые взносы. Дивиденды необходимо выплачивать в определенное время с расчетного счета организации и перечислить НДФЛ в государственный бюджет. Информация о выплаченных дивидендах и НДФЛ должна быть отражена в отчетности 2-НДФЛ в итогах года.

Вывести деньги с расчетного счета ООО не так просто, как со счета индивидуального предпринимателя. Чтобы у сотрудников налоговых структур не возникло вопросов к руководителю общества, любая финансовая операция, в том числе и связанная с выводом средств, должна быть полностью обоснована. В отличие от индивидуального предпринимателя, имеющего статус физического лица, ООО не может выполнить данную манипуляцию с помощью простого банковского перевода, однако это не означает, что способов вывода средств не существует. Вывести деньги с расчетного счета ООО можно с помощью способов, описанных далее.

Обратите внимание, любая операция, связанная с движением средств производится только при наличии определенных причин. В случае несоблюдения данного правила руководитель или бухгалтер общества может быть привлечен к ответственности в виде наложения штрафных санкций. Поэтому все манипуляции с деньгами должны проводится через бухгалтерию и иметь законные основания.

Варианты вывода средств с расчетного счета ООО

Существует 5 наиболее востребованных способов, которыми может воспользоваться руководитель компании для вывода средств. В статье представлена детальная информация о нюансах и особенностях каждого способа. Ознакомившись с представленным материалом, вы сможете выбрать наиболее подходящий для вас вариант реализации задуманного.

Перечисление средств на счет физлица путем заключения договора

Основанием для перевода средств на счет физического лица вполне может стать договор об оказании услуг. В таком случае перечисление денег не вызовет дополнительных вопросов у налоговиков, поскольку операция обоснована. Помимо договора потребуется составить акт проведенных работ, оплатой за которые и будут переведенные средства.

Обратите внимание, при оформлении договора об оказании услуг или выполнении работ необходимо учитывать сферу деятельности ООО. Несоответствие предоставленной услуги направлению компании может вызвать подозрение у контролирующих органов. Минусом данного способа является тот факт, что при перечислении средств на счет физлица производится удержание налога в размере 13%.

Оформление ссуды

Альтернативным способом перевода средств является оформление займа. Руководитель общества, впрочем, как и любой другой сотрудник компании, вправе попросить у компании средства в долг.

Преимущества способа:

- оформить ссуду можно под минимальный процент, в том числе и под нулевой. В случае оформления ссуды под нулевой процент с предпринимателя вычитывается НДФЛ;

- срок действия договора не ограничен, то есть, возвращать деньги в ближайшем будущем не придется;

- деньги перечисляются на личный счет бизнесмена или же их можно получить через кассу;

- никаких лимитов в отношении размера займа не предусмотрено.

Обратите внимание! Если учредитель не вернул заем в течение 3 лет, полученные средства переводятся в разряд доходных, соответственно, с предпринимателя удерживается налог в размере 35%. Плюс к этому потребуется заплатить дополнительные 13% НДФЛ. Исходя из вышесказанного, можно сделать вывод, что данный способ вывода денег является самым невыгодным.

Вывод денег под отчет

Воспользоваться данной возможностью может любой участник общества, который официально числится в кадровом штате компании. В отличие от предыдущего способа, этот вариант вывода средств имеет некоторые ограничения. Так, перечислить можно только ту сумму, которая прописана в договоре. Вместе с этим, договор компании, как правило, содержит информацию относительно сроков предоставления подотчетных средств.

В случае несвоевременного возврата долга с заемщика снимается 13% НДФЛ, поскольку данные средств из категории займа переходят в категорию дохода. Если сотрудник не вносит необходимую сумму (13% НДФЛ) в добровольном порядке, она может быть удержана с других видов его доходов.

Перечисление дивидендов, особенности операции

Возможен вариант перечисления средств в качестве дивидендов. Участник общества вправе распоряжаться деньгами компании, которые остаются после уплаты всех обязательных налогов и сборов.

При этом следует учитывать некоторые нюансы:

- деятельность компании должна приносить прибыль;

- размер дивидендов устанавливается в соответствии с договором;

- дивиденды распределяются между участниками общества в определенных долях;

- налоговое бремя - 9%.

Обратите внимание! Выплата дивидендов не производится в том случае, если размер прибыли, подлежащей распределению между участниками общества, меньше резервного капитала, установленного в договоре.

Перечисление дивидендов происходит в таком порядке:

- проведение собрания, целью которого является составления протокола о выплате дивидендов. На собрании должны присутствовать все учредители общества;

- оформление документации, регламентирующей перечисление денег. Итоговый документ должен содержать сведения о периодичности выплат и крайних сроках перевода средств. Помимо этого, обязательным элементом договора должен быть пункт о том, что в случае уменьшения прибыли компании, выплата дивидендов будет приостановлена.

Покрыть расходы учредителя ООО можно, и не прибегая к выводу средств. Как это сделать, читайте далее.

За счет компании могут оплачиваться:

- расходы участника общества на транспортное средство;

- траты на поездки. Покрытие затрат производится на основании командировочного листа;

- оплата товаров и услуг, соответствующих сфере деятельности компании.

Все приходно-расходные операции должны подтверждаться квитанциями или чеками. Отсутствие отчетной документации грозит наложением внушительных штрафов.

Помимо описанных выше, существуют и не совсем легальные способы вывода средств. К примеру, путем составления фиктивного договора. Однако такой вариант решения вопроса имеет больше минусов, чем плюсов. Самым большим недостатком незаконного способа перечисления денег является тот факт, что подобная деятельность преследуется законом и вместо денег можно получить уголовное наказание.

Забрать свою часть прибыли после уплаты всех налогов — естественное желание любого собственника бизнеса. Но не всегда оно созвучно с налоговым законодательством. Законы позволяют делать это только в форме дивидендов в определенные сроки. Поэтому учредители ищут и находят альтернативные способы вывода прибыли из ООО .

Как вывести прибыль из ООО. Способ №1

Самый простой ответ на вопрос, как вывести прибыль из ООО - чаще выплачивать учредителю дивиденды. Основной плюс в том, что периодичность получения денег собственник определяет по своему усмотрению. Кроме того, если дивиденды платить другим имуществом, то можно существенно отсрочить уплату НДФЛ с них. Налоговые последствия в первую очередь зависят от резидентства учредителя.

. Если участник — резидент, то налоговый агент удерживает и уплачивает НДФЛ по ставке 13 процентов (п. 3 ст. 214, п. 1 ст. 224 НК РФ). Заплатить налог самому человеку придется только в случае, если дивиденды получены от источников за рубежом. Статус ИП положение дел не меняет. При выплате дивидендов с этих сумм нужно удержать НДФЛ (письмо Минфина России от 10.04.08 № 03-04-06-01/79).Плюсы способа . Дивиденды выплачиваются по окончании года или ежеквартально (п. 1, 2 ст. 28 Федерального закона от 08.02.98 № 14‑ФЗ «Об ООО», далее — Закон № 14‑ФЗ). Но ежемесячную выплату сумм Закон № 14‑ФЗ также не запрещает.

Условие о сроках выплаты дивидендов нужно зафиксировать в уставе. Кроме того, ООО выплачивает дивиденды не позднее 60 дней с даты, когда было принято соответствующее решение. Но меньший срок можно также прописать в уставе (п. 3 ст. 28 Закона № 14‑ФЗ).

Участник может получать дивиденды не только деньгами, но и другим имуществом. Это прописывают в уставе ООО. Плюс в том, что с суммы неденежных дивидендов собственник заплатит НДФЛ только в конце следующего года.

При такой форме вывода денег из ООО компания должна удержать налог из иных денежных выплат (п. 4, 6 ст. 226 НК РФ). Но, если других выплат нет, сделать это невозможно. Значит, организации нужно только сообщить в инспекцию о полученном участником доходе (п. 1 постановления Пленума ВАС РФ от 30.07.13 № 57). Сделать это нужно до 1 марта года, следующего за истекшим налоговым периодом (п. 5 ст. 226 НК РФ)*.

Минусы и риски . Выплаченные дивиденды компания не сможет учесть при расчете налога на прибыль (п. 1 ст. 270 НК РФ). Но это общее правило и никакой неожиданности для собственника оно не представляет.

При выплате дивидендов имуществом возникают риски по НДС. Налоговики могут признать такую ситуацию реализацией. Ведь право собственности на имущество переходит к учредителю (п. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ). Хотя ВС РФ недавно подтвердил, что при выплате дивидендов имуществом не нужно начислять НДС, налоговое ведомство считает иначе (письмо от 15.05.14 № ГД-4-3/9367).

Как вывести деньги из ООО. Способ №2

Еще один способ вывода прибыли из ООО - выплатить собственнику премию как сотруднику компании. Такой вариант привлекателен по причине отсутствия налоговых потерь. Но сработает только при условии документального обоснования выплаты премии.

У собственника и компании дополнительных потерь по налогам не возникнет. Конечно, кроме стандартной процедуры удержания и уплаты НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

На сумму премии организация уменьшит налогооблагаемую прибыль (п. 2 и 25 ст. 255 НК РФ). Вознаграждение руководителю организации учитывается в налоговых расходах только при условии, что с ним заключен трудовой договор (письма Минфина России от 13.10.15 № 03-03-06/1/58416, от 22.06.15 № 03-03-06/1/35978). Правда, у организации увеличится нагрузка по страховым взносам (ч. 1 ст. 7 Федерального закона от 24.07.09 № 212‑ФЗ (далее — Закон № 212‑ФЗ), ч. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125‑ФЗ (далее — Закон № 125‑ФЗ)). Но взносы тоже уменьшают прибыль.

Плюсы способа . Если вы обдумываете, как вывести прибыль из ООО , помните про преимущества выплаты премии собственнику. Одно из основных преимуществ заключается в том, что не придется оформлять много внутренних документов. Достаточно заключить с собственником трудовой договор. В коллективном договоре или в положении о премировании при этом должны быть основания для выплаты премии. Если налицо стимулирующий характер выплаты, ее связь с трудовыми показателями и производственными результатами, то вопросов у налоговиков не возникнет (письма Минфина России от 15.03.13 № 03-03-10/7999, ФНС России от 11.08.14 № ГД-4-3/15717@).

Минусы и риски . Успех напрямую зависит от того, удастся ли подтвердить реальность выполнения учредителем своих трудовых обязанностей. По сути, это обоснование больше нужно компании, так как от этого зависит оптимизация налога на прибыль.

Риски при таком способе вывода денег из ООО в пользу учредителя возникают в случае, если премия выплачивается разово. Проверяющие могут посчитать, что такая выплата не связана с трудовыми функциями сотрудника. Налоговики будут оспаривать списание таких затрат (письма Минфина России от 15.03.13 № 03-03-10/7999, от 24.04.13 № 03-03-06/1/14283).

Как вывести прибыль из ООО. Способ №3

Еще один вариант вывода прибыли из ООО - выдача собственнику денег под отчет. В этом случае учредителя также оформляют в штат компании. Например, на директорскую позицию. Человек постоянно получает денежные средства и возвращает их обратно в кассу.

Нагрузка по налогам и страховым взносам . Сам подотчет налоговых потерь не сулит. Это обыденная для компании операция. Но вот с зарплаты работника-учредителя придется удержать НДФЛ и заплатить взносы. Чтобы нивелировать эти потери, компании маскируют часть вознаграждения за труд компенсационными выплатами. При определенных условиях они не облагаются НДФЛ и взносами (п. 3 ст. 217 НК РФ, ст. 9 Закона № 212‑ФЗ).

Плюсы способа . Собственник бесконечно пользуется наличными деньгами в любое удобное для него время. Такие действия закон не нарушают, так как ограничений по количеству выдач наличности из кассы не установлено.

Минусы и риски . Постоянная выдача и возврат денег существенно увеличивают бумажную работу для бухгалтера-кассира. Кроме того, его в любом случае придется посвятить в причины бесконечного подотчета. Это чревато нежелательными показаниями в случае допроса кассира во время выездной проверки.

Кроме того, придется постоянно придумывать цели, на которые выдаются средства. Риски при таком способе вывода прибыли из ООО возникнут, если суммы подотчета слишком существенны для деятельности компании. Проверяющие могут заподозрить, что деньги — это личный доход участника. И доначислят НДФЛ.

Также, если работник получит наличные в то время, как за прошлые суммы он еще не отчитался, организация нарушит правила ведения кассы (п. 6.3 Указания Банка России от 11.03.14 № 3210-У). Выданную сумму прибавят к остатку в кассе на конец дня. Если общий итог превысит лимит денежных средств, компанию оштрафуют на сумму от 40 тыс. до 50 тыс. рублей. Директора — от 4 тыс. до 5 тыс. рублей (ст. 15.1 КоАП РФ). Некоторые суды поддерживают контролеров в этом вопросе (решение Московского городского суда от 14.08.13 № 7-1920/2013). Но другие арбитры отменяют штрафы, так как за нарушение правил выдачи подотчетных средств закон ответственность не устанавливает (постановление Седьмого ААС от 26.03.14 № А67-5875/2013).

Чтобы избежать рисков, организации издают приказ руководителя о том, что лимита наличных средств нет (абз. 10 п. 2 Указания Банка России от 11.03.14 № 3210-У) или устанавливают его в максимальной сумме. Тогда выдавать лишнюю наличность под отчет можно не часто (хотя бы не каждый день).

Как вывести прибыль из ООО. Способ №4

Принимая решение о том, как вывести прибыль из ООО , помните про возможность выдать учредителю денежный заем. Собственник в установленный в договоре срок его не возвращает. Организация по истечении трех лет списывает его как безнадежную дебиторскую задолженность (ст. 196 ГК РФ).

. При списании долга у учредителя возникает материальная выгода, если процентная ставка по займу меньше 2/3 ставки рефинансирования, действующей на дату уплаты процентов (по займам в рублях). Или если процентная ставка по нему меньше 9 процентов годовых, когда заем в валюте (п. 1 ст. 210, п. 2 ст. 212 НК РФ).С суммы материальной выгоды придется начислить НДФЛ по ставке 35 процентов (подп. 1 п. 1 ст. 212, п. 2 ст. 224 НК РФ). Если заем выдан нерезиденту, ставка составляет 30 процентов (п. 2 ст. 224 НК РФ). Сумма материальной выгоды по займам (в т. ч. беспроцентным) и НДФЛ с нее исчисляются на последнее число каждого месяца пользования займом (подп. 7 п. 1 ст. 223 НК РФ, письмо Минфина от 15.02.16 № 03-04-06/8109).

Компания списывает в налоговом учете безнадежную дебиторскую задолженность двумя способами. Она отражает сумму долга учредителя во внереализационных расходах (подп. 2 п. 2 ст. 265 НК РФ) либо списывает эту сумму за счет резерва по сомнительным долгам (п. 5 ст. 266 НК РФ). В любом случае организации это выгодно, так как уменьшается налог на прибыль.

Плюсы способа . При этом варианте вывода прибыли из ООО нет потерь по взносам. На сумму материальной выгоды страховые взносы не начисляются (ч. 1 ст. 7 Закона № 212‑ФЗ, п. 1 ст. 20.1 Закона № 125‑ФЗ, письмо Минтруда России от 17.02.14 № 17-4/В-54).

Минусы способа и риски . Высокая ставка по НДФЛ. Выдать заем в безналичной форме удобно только при сумме в размере не более 600 тыс. рублей. Если перечислить больше денег, банк запросит документы по сделке, так как он обязан уведомить об этом Росфинмониторинг (ст. 6 Закона от 07.08.01 № 115‑ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем», письмо Банка России от 11.04.06 № 12-1-3/804).

Минус способа также в увеличении документов, которые бухгалтеру нужно оформить для подтверждения факта возникновения дебиторской задолженности и оснований для ее списания в учете (п. 1 ст. 9 Федерального закона от 06.12.11 № 402‑ФЗ). Это акты инвентаризации дебиторской задолженности, приказ руководителя о списании долга (письма Минфина России от 08.04.13 № 03-03-06/1/11347, УФНС по г. Москве от 13.04. 11 № 16-15/035618.1@).

Заем «до востребования». Впрочем, учредитель может получить заем на условиях «до востребования». Его нужно возвратить в течение 30 дней после предъявления кредитором требования (п. 1 ст. 810 ГК РФ), которое должно сопровождаться представлением оригинала договора займа. Собственник может хранить все оригиналы договоров у себя, чтобы исключить риск таких требований со стороны компании.

На таких условиях учредитель может смело «занимать» деньги у компании под рыночные проценты. Чтобы не возникала материальная выгода, достаточно записать в договоре, что проценты выплачиваются одновременно с возвратом основной суммы займа. То есть никогда.

Как вывести деньги из ООО. Способ №5

Еще один способ вывода денег из ООО — выплата собственнику вознаграждения за оказанные компании услуги. Этим пользуются в случае, если собственник в действительности способен оказывать полезные для компании услуги. Например, переводить документы на иностранный язык, проводить профессиональные тренинги, консультировать и т. п. Учредителю для этого лучше получить статус индивидуального предпринимателя.

. С суммы вознаграждения предприниматель уплачивает НДФЛ по ставке 13 процентов. Сам за себя он еще платит страховые взносы (п. 1 ст. 14 Закона № 212‑ФЗ). Для компании потерь не возникает. Напротив, при соблюдении критерия экономической обоснованности (п. 1 ст. 252 НК РФ) сумму вознаграждения она вправе учесть в расходах.Плюсы способа . Ставка по НДФЛ такая же, как и по дивидендам — 13 процентов. Но обществу не нужно созывать собрание участников, определять даты выплаты дивидендов, распределять их. Кроме того, у собственника есть возможность получать деньги в любое время сразу после оказания услуги.

Минусы и риски . Минус в виде уплаты предпринимателем страховых взносов нивелируют тем, что личные расходы проводят как осуществленные в целях предпринимательской деятельности.

Основной риск заключается в реальности услуг. Главное, чтобы из документов следовало, что собственник их в действительности оказывал. А у компании есть деловая цель в их приобретении.

Как вывести деньги из ООО. Способ №6

Нельзя не отметить такую возможность вывести деньги из ООО, как оплата представительских расходов. Так обычно маскируют личные траты руководителя. В том числе поездки за границу, обеды в ресторанах, покупку дорогих гаджетов и одежды.

. Представительские расходы уменьшают прибыль компании (п. 2 ст. 264 НК РФ, письма Минфина России от 01.11.10 № 03-03-06/1/675, ФНС России от 08.05.14 № ГД-4-3/8852). Собственник компании НДФЛ не платит.Плюсы способа . Относительная безопасность, так как в целом Минфин России разрешает учитывать в расходах большое число представительских затрат. Например, переговоры в ресторане, если они организованы для установления и поддержания сотрудничества (письмо от 05.06.15 № 03-03-06/2/32859), стоимость ужина с потенциальным контрагентом компании (письмо от 21.10.14 № 03-03-06/1/53004).

Минусы и риски . Если в составе представительских затрат найдут развлекательную составляющую, то расходы налоговики снимут (письмо Минфина России от 01.12.11 № 03-03-06/1/796). Некоторые торжественные мероприятия компании оправдывают обычаем делового оборота. Например, ФАС Московского округа в постановлении от 29.01.14 № Ф05-16475/2013 согласился, что открытие строительных площадок — это распространенное дело в отношениях заказчиков и подрядчиков.

Поездки учредителя за рубеж оправдывают тем, что выставки, форумы, семинары и конференции связаны с деятельностью компании (письмо Минфина России от 10.04.13 № 03-03-06/2/11897, постановление ФАС Северо-Кавказского округа от 11.02.11 № А32-8834/2010). Курортные страны, считают суды, этому не препятствуют (постановление ФАС Московского округа от 15.12.10 № КА-А40/15474-10).

*Подробнее о том, как компании оптимизируют налоги по выплатам собственникам, читайте в статье «Изменились популярные схемы с участием физлиц» в ПНП № 2, 2016.

Дек 12Для того чтобы вывести WebMoney в наличные – существует 4 способа: вывод электронных денег на счёт/карту банка через банкинг WebMoney, обмен электронных денег на наличные с помощью обменных сервисов, прямой денежный перевод, оплата услуг и покупок электронной валютой. Подробно об этих способах, а также инструкции по выводу средств – мы представим вам в этом посте.

Ниже рассмотрим следующие вопросы:

Система WebMoney

WebMoney– это международная электронная система расчётов.

На сегодняшний день WebMoney является самой популярной системой расчётов в Рунете. Для работы и бизнеса в Интернете без кошелька в WebMoney просто не обойтись, так как все основные операции проходят через данную систему. Именно на WebMoney приходится подавляющее количество финансовых потоков в нашем сегменте интернета. Кроме того, что в Вебмани можно производить внутренние операции в виде перевода средств между счетами, деньги из этой системы можно обналичить. Как? – Узнаете дальше.

Подготовка

Формальный аттестат

Итак, вы уже зарегистрированы и у вас имеется кошелек в WebMoney . Для обналичивания вам нужно будет как минимум формальный аттестат. О том, как получить формальный аттестат в системе WebMoney подробно будет рассказано в видеоролике.

Также для обналичивания WebMoney вам нужно выбрать банк, который будет обслуживать ваш счёт.

Выбор банка для обналичивания WebMoney

Выбрать банк и открыть в нём счёт – достаточно простая на первый взгляд процедура, но на самом деле в ней очень много нюансов. Как правило, наш человек выбирает банк по его известности, а также по тому, что кто-то из близких там получает зарплату. Но это не совсем правильный подход. При выборе банка для вывода WebMoney нужно руководствоваться следующими критериями:

- Развитость сети отделений и банкоматов . Желательно чтобы это был крупный банк, филиалы которого есть по всей стране, и несколько в вашем городе. То же самое касается сети банкоматов этого банка, хорошо, если они будут недалеко от вашего дома, а также в местах, где вы часто бываете (чтобы вам было удобно снять средства в любой момент дня и ночи);

- Банкинг . Очень хорошо, если у банка будет интернет-банкинг, с помощью которого вы сможете через интернет проверять состояние своего счёта, осуществлять переводы между счетами и производить оплату услуг (связь, интернет, коммунальные платежи и др.). Как дополнительный бонус – наличие у банка мобильного приложения, так называемый мобильный банкинг, это мобильное приложение для устройств под управлением iOS или Android, которое повторяет все функции интернет-банкинга;

- Стоимость обслуживания . Уточните в банке, сколько будет стоить обслуживание карты и каков процент комиссии за снятие денежных средств. Как правило, существует два вида карт: первый – когда владелец платит фиксированную сумму за обслуживание карты за год, и при этом не взимается комиссия за снятие наличных, второй – когда владелец не платит за обслуживание карты, но при этом у него взимается процент от суммы снятие наличных. Какой из этих типов карт выбрать – решайте сами исходя из выгодности, также обратите ещё внимание на дополнительные возможности карт, как правило «обслуживаемые» карты дают больше возможностей. Стоимость платы за обслуживание и процент комиссии уточняйте в банке заранее;

- Платёжная система . На сегодняшний день выдаются карты трёх платёжных систем: MasterCard, VISA и ПРО100. MasterCard и VISA являются американскими системами, при этом они подходят для тех, кто планирует расплачиваться картой в Интернете, а также пользоваться ей заграницей. ПРО100 – это российская платёжная система, такая карта подходит для внутрироссийского пользования и не будет доступна для оплаты в интернете и за рубежом, зато она не зависит от состояния международных отношений (санкций), так как является внутренней.

- Связи . Конечно же, если у вас есть знакомые или родственники, работающие в хорошем банке, то это также один из факторов, который играет в пользу банка, так как при возникновении вопросов вы можете обратиться к такому человеку и в зависимости от проблемы быстро всё решить.

В выбранном банке желательно открыть карточный счёт, так как с помощью платёжной карты удобнее снимать средства.

Рассмотрим наиболее лучшие банки для обналичивания денег с Вебмани.

- «Сбербанк»

- «ВТБ24»

- «Русский Стандарт»

- «Альфа-Банк»

- Банк «Открытие»

- Банк «Тинькофф»

- Банк «Авангард»

- «Связной» Банк

- «ПромСвязьБанк»

Из перечисленных банков рекомендуем остановить свой выбор на первых трёх: «Сбербанк», «ВТБ24» и «Русский Стандарт». Эти банки имеют большую сеть отделений и банкоматов, хороший и функциональный интернет-банкинг (с наличием мобильного банкинга).

Процесс вывода

На сегодняшний день существует четыре способа обналичивания WebMoney, которые мы рассмотрим ниже. Итак, у вас уже есть WMR-кошелёк, формальный аттестат и банковская карточка на ваше имя – можно выводить средства.

Банкинг WebMoney

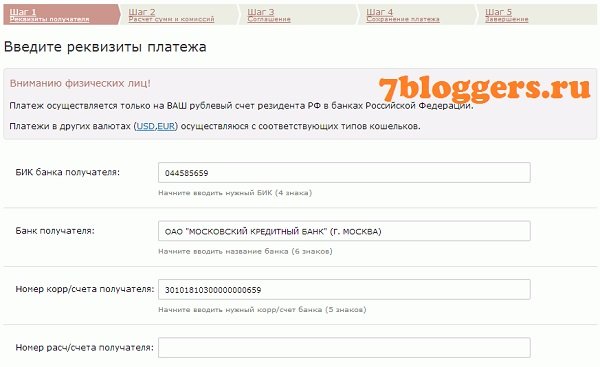

Стандартный способ вывода рублей с WMR . Вы переводите электронные деньги системе WM, которая производит перевод средств на вашу банковскую карту.

Теперь выбираем раздел «Вывести».

В поле платежи выберете название своего банка, чтобы произвелось автоматическое заполнение реквизитов перевода средств.

Вам остаётся только ввести номер своего счёта, ФИО и при необходимости назначение платежа.

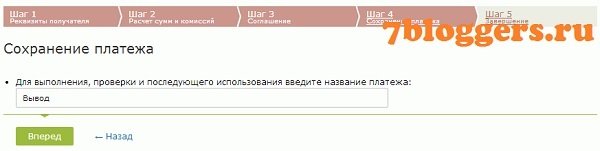

Введите имя шаблона платежа, для удобства вывода в следующий раз.

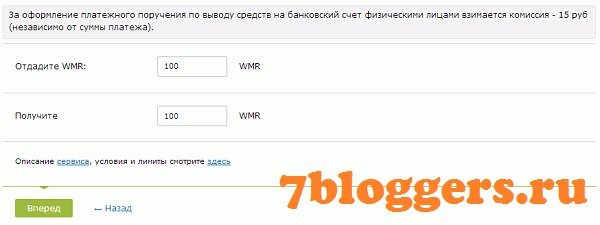

После оплаты вы можете посмотреть состояние платежа.

Перевод средств может идти от нескольких часов до 3-х, в среднем вывод происходит в течение суток.

Данный вид вывода средств считается официальным, при этом он один из самых выгодных, но затяжной по времени. Также вы будете ограничены в выборе валюты, так как вывод производится только с кошелька WMR и только в рубли.

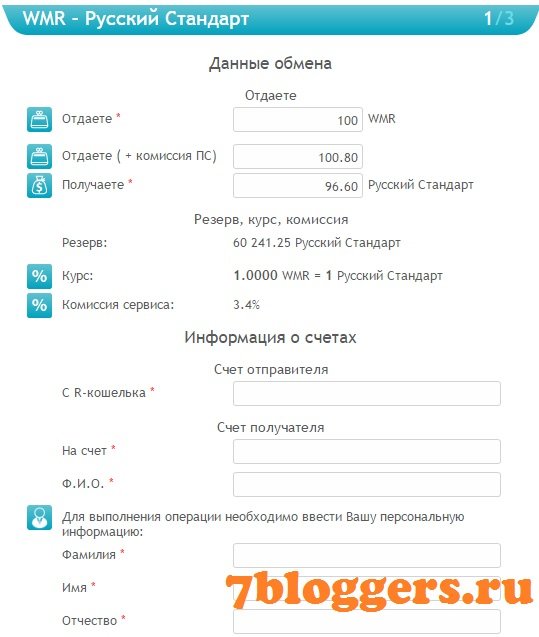

Интернет-обменники

Самый распространённый вид вывода – «обменники» . Суть заключается в том, что вы передаёте свои электронные деньги посреднику, а он делает прямой перевод денег на вашу банковскую карту, за определённый процент, разумеется. Как правило, у таких посредников есть счёт в каждом банке, что позволяет им через интернет-банкинг мгновенно производить расчётные операции.

Для обмена на сайте BestChange в левой колонке выберете тип WM кошелька, с которого хотите вывести средства, а в правой колонке выберете свой банк. В таблице отобразятся обменники с самым выгодным курсом обмена. При этом ориентируйтесь не только на курс, но и на качество ресурса. Когда ресурс выбран – производим обмен.

Большинство обменников имеют однотипную систему оформления заявки на обмен: выбор типа кошелька, WM с которого нужно вывести средства, а затем банк, в котором вы обслуживаетесь.

Затем нужно будет ввести сумму обмена, свой WM кошелёк, № счёта, Ф.И.О, и при необходимости внести примечание.

Преимущество данного типа вывода в том, что деньги, как правило, приходят практически сразу, максимум в течение нескольких часов.

Кроме того, вы можете выводить не только WMR, но и средства из других WM кошельков. Такой вывод средств нигде не фиксируется, что в наше время очень полезно.

Денежный перевод

Как альтернативу можно использовать денежный перевод . Процесс такой же, как и в офлайне:

Для перевода выберете желаемую систему

Затем внесите свои данные, заполнив все поля.

Выберете банк и его отделение.

Заполните реквизиты банка (как правило, они должны заполниться автоматически).

Перевод производится в течение часа.

Преимущество способа в том, что вам не нужно открывать счёт в банке.

Альтернативный вывод

Кроме того, есть ещё один способ вывести WebMoney – перечислить за оплату различного рода услуг или оплатить покупку товаров в интернет-магазине.

Внутри системы есть возможность оплатить услуги мобильной связи и доступа в Интернет. Комиссия при оплате составляет 0.8%.

Очень много интернет-магазинов принимают к оплате за товар WebMoney. Правда за оплату электронной валютой стоимость товара считается как безналичный расчёт, тем не менее, разница в цене, как правило, составляет процент, эквивалентный выводу WebMoney.

При использовании и обналичивании WebMoney соблюдайте меры защиты , чтобы сохранить в целости и сохранности средства от мошенников.

Опубликовал author