Система налогообложения РФ разделена на 3 уровня: федеральный, республиканский и местный. Среди более 300 налогов, таможенных пошлин, взносов и акцизов лидирует налог на добавленную стоимость. Почетное второе место по величине сборов занимает налог на прибыль. Сколько процентов необходимо перевести в государственную казну, и к какой категории налогоплательщиков он относится - читайте далее.

По состоянию на 2017 г. все организации на общей системе налогообложения обязаны оплачивать налог прибыль, ставка которого составляет 20%. Поскольку этот вид сбора относится исключительно к юрлицам, ИП и физлица освобождены от его оплаты.

Таблица 1. Разновидности налогоплательщиков

Распределение денежных средств до 2020 г. должно осуществляться следующим образом:

- 3% - в федеральный бюджет;

- 17% - в бюджет субъектов РФ.

С наступлением 2017 г. привычное соотношение 2% и 18% упразднено. Предусмотрено снижение величины ставки для некоторых категорий налогоплательщиков соответствующим законодательным актом субъекта РФ. Лимит, ниже которого не может быть уменьшена ставка, - 12,5%. До 2017 г. эта цифра равнялась 13,5%.

К некоторым видам прибыли задействуются специальные ставки.

Таблица 2. Ставки для разных видов прибыли

Объект налогообложения

Под понятием «налогооблагаемый объект» подразумевают прибыль, заработанную компанией.

Прибылью считается доход в денежном и натуральном эквиваленте без учета расходов. Исключением являются налоги, выставляемые компанией клиенту, как, например, НДС, указанный в счете. Размер дохода фиксируется на основании официальных документов, подтверждающих его получение.

Таблица 3. Определение прибыли для различных компаний

| Особенности | Прибыль |

|---|---|

| Отечественные компании, не входящие в консолидированную группу налогоплательщиков. | Доходы за вычетом осуществленных расходов. |

| Компании, являющиеся членами консолидированной группы налогоплательщиков. | Сумма от общей прибыли группы. |

| Иностранные компании, действующие через представительства на территории РФ. | Доходы, сниженные на величину осуществленных представительством расходов. |

| Прочие иностранные компании. | Доходы от источников, находящихся на территории РФ. |

Налоговым периодом считается календарный год. Отчетных - несколько:

- I квартал;

- 6 месяцев;

- 9 месяцев.

Если авансовые платежи перечисляются каждый месяц, шаг отчетного периода составляет 1 месяц. Расчет аванса и примеры оплаты, найдете в .

Налоговая база

Правило формирования НБ: в расчет берутся доходы за вычетом суммы учтенных расходов.

Доход от хозяйственных операций, облагается по ставке 20%. Если доходы меньше расходов, НБ =0.

- банки;

- компании, занимающиеся ценными бумагами;

- страховые организации;

- клиринговые компании.

Завершают этот список негосударственные пенсионные фонды.

Отчетность по налогу на прибыль

Компании должны подавать в компетентные органы декларацию по налогу на прибыль. Этот отчетный документ может предоставляться в ИФНС:

- по месту нахождения фирмы;

- по месту нахождения обособленного подразделения.

Если подразделения компании территориально размещены в одном субъекте РФ, налог на прибыль разрешается перечислять через одно обособленное подразделение, выбранное организацией.

Декларацию допускается подавать как в бумажном, так и в электронном виде, однако существует ряд исключений. Крупные налогоплательщики и компании, среднее количество сотрудников которой составляет больше 100 человек, обязаны подавать отчетность в электронном виде.

Особенности уплаты налога на прибыль юридическими лицами

Компании, перечисляющие налог на прибыль в государственную казну, являются главным источником доходов, пополняющих окружной бюджет. Полученные средства распределяются между клиниками, учебными заведениями и прочими бюджетными организациями.

Общая ставка приравнивается к 20%. Отдельные категории налогоплательщиков имеют право применить пониженную ставку согласно соответствующему решению органов законодательной власти. Предельный лимит уменьшения - 12,5%.

Особенности налогообложения юрлиц:

- Ставка в 20% не относится к компаниям, чья деятельность связана с добычей углеводородного сырья в морском регионе, и к организациям, контролирующим прибыль иностранных фирм.

- По ставке не меньше 12,5% обязаны перечислять средства налогоплательщики, не требующие дополнительной поддержки от правительства в виде дотаций, например.

- Не больше 12,5% от полученной прибыли уплачивают компании, расположенные в особых экономических зонах.

Помимо базовой ставки разработаны специальные ставки, относящиеся к определенным организациям, таким как медицинские и образовательные учреждения, сельскохозяйственные и рыбохозяйственные компании, участники инвестиционных региональных проектов, передовые предприятия и социальные службы.

Убыток по налогу на прибыль в 2017 - 2010 гг.

Приятным дополнением к 50%-ному лимиту является возможность переноса убытка на будущие периоды без временных ограничений.

До начала 2017 г. процентного предела не существовало. Организации имели право обнулить НБ по прибыли за счет предыдущих убытков. Однако возможность списания была предусмотрена только за 10-летний период времени. Новые правила касаются убытков, полученных начиная с 2007г.

Например:

- прибыль организации за 2017 г. - 450 000 рублей;

- несписанный убыток за 2010 г. - 680 000 рублей.

Таблица 4. Уменьшение налоговой базы

Изменения, касающиеся налога на прибыль

Учитывая, что с 01.01.2017 г. произошел ряд существенных изменений в налоговом законодательстве РФ, следует подробно остановиться на ключевых моментах.

Основные модификации затронули следующие позиции:

- Ограничена величина переносимого убытка: не допускается уменьшение сумм убытков, понесенных в предыдущих периодах, более чем на 50%.

- Упразднено 10-летнее ограничение на перенос убытков, имевших место в прошедших периодах.

- Вместо привычных 3% и 17%, распределение средств осуществляется в соотношении 2% и 18%.

- Контролируемая задолженность рассчитывается по комплексу займов.

- Средства, израсходованные в связи с оценкой квалификации сотрудников, разрешено включать в расходы.

- Создан новый ОКОФ, в котором изложена модернизированная классификация основных средств.

- Изменились правила начисления пени при оплате недоимок в сторону увеличения сборов.

При подготовке отчетности следует учитывать указанные налоговые новшества.

Видео - Расчет и уплата налога на прибыль организаций

Понятие налога на прибыль

Согласно действующему законодательству, в частности Налоговому Кодексу РФ, под налогом на прибыль понимается прямой налог, который взимается с организаций, являющихся коллективными субъектами, и относится к обязательным платежам федерального уровня, но зачисляется во все бюджеты страны. Его величина прямо коррелирует с объемом конечного финансового результата деятельности хозяйствующего субъекта.

Замечание 1

Данный налог начисляется на прибыль, получаемую организацией по итогам отчетного периода. Прибыль, в свою очередь, определяется как разница между доходами и расходами.

Объектом налогообложения выступает прибыль организации, Его же основные плательщики – субъекты – представлены на рисунке 1.

Рисунок 1. Плательщики налога на прибыль. Автор24 - интернет-биржа студенческих работ

Не являются субъектами налогообложения по налогу на прибыль те налогоплательщики, которые:

- применяют специальные налоговые режимы (ЕНДВ, УСН, ЕСХН);

- являются участниками проекта «Инновационный центр «Сколково»;

- являются плательщиками налога на игорный бизнес.

Сама по себе обязанность уплаты налога на прибыль появляется лишь тогда, когда имеется объект налогообложения, то есть в тех случаях, когда хозяйствующий субъект извлекает прибыль из своей деятельности. В том же случае, когда вместо прибыли организация терпит убытки, а объект налогообложения попросту отсутствует, оснований для уплаты налога на прибыль нет.

Объект налогообложения

Итак, объектом налогообложения по налогу на прибыль выступает сама прибыль, получаемая организацией в результате осуществления ею финансово-хозяйственной деятельности. При этом, в зависимости от разнообразия категорий налогоплательщиков, в качестве прибыли для целей налогообложения могут выступать различные категории доходов.

Так, например, для российских организаций прибылью, подлежащей налогообложению, выступает величина доходов, уменьшенная на величину расходов. В то же время для иностранных организаций, согласно действующему в России законодательству, налогооблагаемой прибылью считается величина всех доходов, полученных ею на территории РФ.

Доходы в общем виде представляют собой выручку от реализации (то есть выручку организации, получаемую ей от основного вида деятельности), а также выручку, полученную в результате прочих видов деятельности, не являющихся основными. Для целей налогообложения прибыли все доходы принимаются к чету без акцизов и НДС.

Основанием для признания доходов выступают: первичные документы; иные документы, подтверждающие получение дохода налогоплательщиком; документы налогового учета.

Под расходами принято понимать документально подтвержденные и обоснованные затраты хозяйствующего субъекта. Все расходы хозяйствующего субъекта делятся на две большие группы:

- расходы, связанные с производством и реализацией;

- внереализационные расходы.

К числу первых относятся расходы, необходимые непосредственно для организации процесса производства и сбыта продукции, работ или услуг. К ним относятся расходы на оплату труда сотрудников предприятия, приобретение сырья и материалов, амортизационные отчисления и т.п.

Внереализационные расходы напрямую не связаны с процессами производства и сбыта продукции. К ним относятся судебные сборы, отрицательные курсовые разницы и пр.

Замечание 2

Основанием для признания расходов при расчете величины налогооблагаемой прибыли служат реально понесенные хозяйствующим субъектом в отчетном периоде, документально подтвержденные и обоснованные затраты.

Порядок расчета налога на прибыль

Для того, чтобы рассчитать величину налога на прибыль предприятия, налогоплательщику необходимо точно знать, какие доходы и расходы могут быть признаны в отчетном периоде. Для определения дат, на которые могут быть признаны доходы и расходы для целей налогообложения, существует два метода: кассовый метод и метод начисления.

Кассовый метод предполагает, что доходы и расходы признаются в соответствии с датой фактического поступления денежных средств и фактической оплаты расходов.

Метод начисления предполагает, что даты признания расходов и доходов не зависят от даты реального поступления доходов и фактической оплаты расходов. При данном методе доходы и расходы признаются в том налоговом периоде, к которому они относятся, то есть в котором они имели место быть.

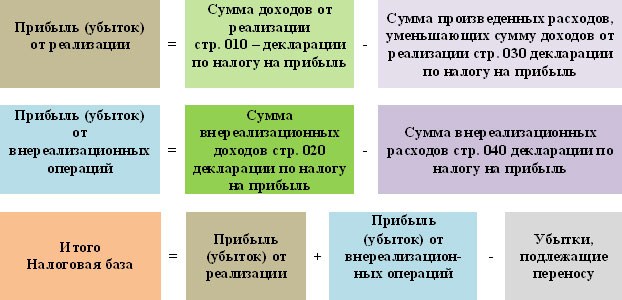

Рассмотри порядок расчета на прибыль более подробно. Для того, чтобы определить величину налога на прибыль организации, прежде всего, необходимо определить налоговую базу. Налоговая база представляет собой прибыль хозяйствующего субъекта, подлежащую налогообложению. Методика определения величины налоговой базы представлена на рисунке 2.

Рисунок 2. Порядок расчета налоговой базы. Автор24 - интернет-биржа студенческих работ

Расчет налоговой базыпроизводится нарастающим итогом с начала налогового периода, соответствующего одному календарному году. Иначе говоря, налоговая база определяется в течение периода с 1 января по 31 декабря текущего года, после чего расчет налоговой базы начинается с нуля.

Общая формула расчета налога на прибыль представлена на рисунке 3.

Рисунок 3. Формула расчета налога на прибыль. Автор24 - интернет-биржа студенческих работ

Таким образом, величина налога на прибыль определяется путем умножения налоговой базы на ставку налога.

В соответствии с действующим законодательством стандартная ставка налога на прибыль в России составляет 20%. При этом 2 % уплачивается в федеральный бюджет, а 18% - в бюджет субъекта Российской Федерации. Для 2017-2020 гг. эти пропорции составляют 3% и 17% соответственно.

Пример расчета налога на прибыль

Приведем пример расчета величины налога на прибыль, подлежащего уплате в бюджет. Предположим, что деятельность компании ООО «ХХХ» по итогам 2017 года характеризуется следующими показателями:

- Доходы от реализации – 2000 000 руб.

- Расходы, уменьшающие доходы от реализации – 1 050 000 руб.

- Внереализационные доходы – 25 000 руб.

- Внереализационные расходы – 48 000 руб.

Опираясь на представленную выше формулу, определим величину налога на прибыль ООО «ХХХ»

Прежде всего, произведем расчет величины налогооблагаемой базы:

Налогооблагаемая база = 2000000 - 1050000 + 25000 - 48000 = 927000 руб.

Налог на прибыль = 927000 · 20% = 185400 руб.

Таким образом, величина налога на прибыль ООО «ХХХ» по итогам 2017 года составляет 927 тыс. руб.

Налог на прибыль является обязательным для всех юрлиц, которые находятся на общей системе налогообложения. Рассчитывается он путем суммирования прибыли от всех видов деятельности компании и умножения на действующую ставку.

Правовые основы

Порядок расчета и уплаты налога на прибыль организации, ставка налога для предприятий всех форм собственности указаны в гл. 25 НК РФ. Региональными актами регулируется процесс применения налоговых льгот. Юристы и бухгалтеры в своей работе применяют также разъяснения Минфина и ФНС в отношении отдельных пунктов нормативных актов.

Субъекты и объекты

Плательщиками налога являются:

- Российские организации, занимающиеся игорным бизнесом, а также те, которые не используют УСН, ЕНВД, ЕСХН.

- Иностранные организации, которые получают доход на территории РФ.

- Участники консолидированной группы.

Освобождены от налогообложения предприятия, которые уплачивают ЕНВД, УСН, ЕСХН. Если объем их годовой реализации превышает законодательные ограничения, то предприятия должны уплатить налог на прибыль организаций, размер ставки которого превышает законодательные ограничения. Также под исключения в 2017 году попадают организации, которые занимаются подготовкой и проведением в РФ FIFA 2018 г.

Базой для расчета является прибыль организации. В ст. 247 НК РФ сказано, что прибыль:

- для отечественных организаций и представительств иностранных компаний - это сумма полученных доходов предприятием (его представительством), уменьшенных на произведенные расходы;

- величина совокупной прибыли, рассчитанная на данного участника;

- для прочих иностранных организаций - это сумма средств, признанная доходами по ст. 309 НК.

Доходы и расходы

Доходом признается экономическая выгода от деятельности организации, выраженная в натуральной или денежной форме. Это сумма всех поступлений организации без учета расходов и налогов, которые предъявляются покупателям (например, НДС). Они определяются по данным первичных документов. Поступления делятся от реализации и внереализационные доходы.

Когда рассчитывается налог на прибыль организации, ставка налога, не учитываются поступления:

- от безвозмездно полученного имущества;

- взносы в капитал;

- активы, полученные по договорам займа;

- имущество, полученное по целевому финансированию.

Расходами являются обоснованные и подтвержденные документально затраты, которые понес налогоплательщик, при условии, что они были направлены на получение дохода. Когда рассчитывается налог на прибыль организации, ставка налога, в расходы не включается сумма штрафов, санкций, пеней, дивидендов, платежи за сверхнормативные выбросы веществ, расходы на добровольное страхование, материальную помощь, надбавки к пенсиям и т. д. Полный перечень сумм, которые исключаются из расходов, представлен в ст. 270 НК РФ. Нормируемые расходы можно списать не полностью, а частично. С 2017 года суммы, потраченные на оценку уровня квалификации сотрудников, также можно отнести к расходам. Однако есть одно важное условие: свое согласие на оценку уровня квалификации сотрудник должен подтвердить письменно.

Отчетные периоды

На прибыль организаций устанавливается в фиксированном размере. Отчеты по начислению суммы сбора нужно предоставлять за 6, 9 и 12 месяцев. Авансовые платежи следует перечислять в бюджет ежемесячно. С 2016 года среднеквартальная сумма доходов от реализации увеличена до 15 миллионов рублей.

Налоговая база

Как рассчитывается налог на прибыль организации? Ставка налога умножается на разницу между поступлениями и расходами. Если сумма поступлений меньше суммы затрат, то база равна нулю. Прибыль определяется нарастающим методом с начала календарного года. Поскольку в законодательстве прописаны отдельные виды ставок по налогу на прибыль организаций, то и поступления нужно считать отдельно по каждому виду деятельности.

В НК прописаны особенности определения доходов и расходов для разных категорий плательщиков: банки страховые компании (ст.293), негосударственные ПФ (ст. 295), микрофинансовые организации (ст. 297), профессиональные участники РЦБ (ст. 299), операции с ЦБ (ст. 280), срочные финансовые сделки (ст. 305), клиринговые организации (ст. 299). Организации игорного бизнеса ведут обособленный учет поступлений и затрат. Учитываются только экономически оправданные расходы, которые подтверждены документально.

Какая ставка налога на прибыль организаций?

Сумма оплаченного сбора перечисляется в федеральный и местный бюджеты. С 2017 года произошли изменения в распределении процентов. Базовая ставка налога на прибыль организаций не изменилась и составляет 20 %. Ранее 2 % уплаченной суммы отправлялись в федеральный бюджет, а 18 % оставались в местном. С 2017 по 2020 год введена новая схема. В федеральный бюджет будет перечисляться сумма налога, исчисляемая по ставке 3 %, а в бюджет субъектов РФ - 17 %. Региональные власти могут уменьшить ставку сбора для отдельных категорий плательщиков. В 2017-2020 годах она не может быть меньше 12,5 %.

Исключения

По отдельным видам дохода ставка налога на прибыль организации составляет:

- Доходы иностранных компаний от использования, сдачи в аренду контейнеров, подвижных ТС, осуществления международных перевозок - 10 %.

- Ставка налога на прибыль иностранной организации через представительство, не связанное с деятельность в РФ, составляет 20 %.

- Дивиденды российских организаций - 13 %. Сумма налогов в полном объеме остается в местном бюджете. Дивиденды, полученные иностранными компаниями, облагаются по ставке 15 %. Сюда же относится процентный доход по государственным ЦБ.

- Поступления от российских ЦБ, которые учитываются на счетах депо, - 30 %.

- Прибыль Банка России - 0 %.

- Прибыль сельскохозяйственных товаропроизводителей - 0 %.

- Прибыль организаций, занимающихся медицинской, образовательной деятельностью - 0 %.

- Доход от операции, связанный с реализацией доли уставного капитала - 0%.

- Поступления от работ, осуществляемых во внедренческой экономической зоне, туристско-рекреационной зоне при условии ведения раздельного учета поступлений и затрат - 0 %.

- Доходы регионального инвестиционного проекта при условии, что они не превышают 90 % всех поступлений - 0 %.

Отчетность

По завершению каждого налогового периода организация должна предоставлять в Форма отчета и правила его составления утверждены Приказом ФНС N ММВ-7-3/600. Декларация подается в инспекцию по месту нахождения предприятия или его подразделения. Отчет сдается в бумажном виде. Электронную декларацию могут подавать крупнейшие налогоплательщики, а также организации, в которых средняя численность сотрудников за предшествующий год составила более 100 человек.

Изменения налогообложения 2017 года

Сумма резерва под сомнительную задолженность должна быть менее 10 % выручки за предыдущий или отчетный период. Сомнительный долг - это задолженность, превышающая размер встречного обязательства. Если у организации числится дебиторская и кредиторская задолженность перед одним контрагентом, то на сомнительные долги можно списать лишь сумму, превышающую кредиторскую задолженность.

Размер переносимого убытка ограничен. С 01.01.2017 г. по 31.12.2020 г. нельзя уменьшать убытки прошлых периодов более чем на 50 %. Это изменение не затрагивает базу, к которой применяются налоговые льготы. Изменения касаются убытков, которые были понесены после 01.01.2007 года.

С 2017 года снято ограничение на перенос сумм убытков, понесенных после 01.01.2007 года. Перенос теперь можно осуществлять на все последующие годы. Изменения, касающиеся корректировки сумм налогов, перечисляемых в государственный и местный бюджеты, следует отражать в декларации и платежках. В этих документах необходимо четко отражать, какие суммы уплачиваются по ставке 3 %, а какие - по ставке 17 %.

Причин признания задолженности консолидируемой стало больше. Например, имеется две взаимозависимые иностранные организации (одна из организаций является учредителем второй). Перед одной из них у российского предприятия возникло долговое обязательство. В таком случае задолженность признается консолидируемой. И не имеет значение, какой долей капитала владеет иностранная компания-заимодавец. Теперь консолидируемая задолженность определяется по размеру всех обязательств налогоплательщика.

Если за отчетный период коэффициент капитализации изменился, то может возникнуть вопрос о корректировке базы налога. С 2017 года расходы по контролируемой задолженности не нужно пересчитывать. Как уже говорилось ранее, в сумму расходов можно включать затраты, понесенные на оценку уровня квалификации сотрудников. Чтобы стимулировать проведение таких проверок, будут разрабатываться положения об учете стоимости оценки. Учесть расходы предприятие сможет, если оценка проводилась на основании договора о предоставлении услуг, и с испытуемым заключен трудовой договор.

Изменен порядок начисления пени по налогу, а сумма штрафных санкций увеличена. Изменения касаются просрочек, которые возникнут после 01.10.2017 года. Если просрочить срок уплаты налога более чем на 30 дней, то сумму пени придется рассчитывать по такому алгоритму:

- 1/300 ставки ЦБ, действующей с 1 по 30 дни просрочки;

- 1/150 ставки ЦБ, действующей с 31 дня просрочки.

Все юридические лица, применяющие ОСНО (общий режим налогообложения), обязаны уплачивать налог на прибыль организаций – как рассчитать в 2017 году подробно описано ниже. Это требование действительно и в отношении иностранных предприятий, работающих в РФ. Не применяют глав. 25 компании на УСН, ЕСХН, ЕНВД, а также представители игорного бизнеса и предприятия-участники инновационного направления «Сколково».

Согласно стат. 286 НК требуется выполнять по итогам отчетных (авансовыми начислениями) и налогового (итоговой суммой) периодов. Процентная ставка утверждается на федеральном уровне и в 2017 году составляет 20 %, из которых 3 % направляется в бюджет РФ, 17 % – в местные органы.

Обратите внимание! Структура налога на прибыль по общим правилам складывается из 2 % федеральных отчислений и 18 % отчислений в местный бюджет. Но на период 2017-2020 гг. действует распределение по федеральному/местному бюджету в 3/17 %. При этом органы власти субъектов России вправе устанавливать пониженные местные тарифы для некоторых категорий налогоплательщиков, но не менее, чем 13,5 %, а для 2017-2020 гг. 12,25 %.

Как считать налог на прибыль – важные нюансы:

- Для определения доходов суммируют реализационные поступления (стат. 249 НК) и внереализационные доходы (стат. 250 НК).

- Для определения расходов суммируют издержки по видам (амортизационные, материальные, на оплату за труд) и внереализационные (стат. 252-256, 265 НК).

- Не участвуют в расчетах доходы согласно стат. 251 и расходы согласно стат. 270 НК.

- Порядок определения отдельных видов расходов, к примеру, при образовании резервов, ремонте объектов основных средств, страховании прописан в главе 25 НК.

Прежде чем приступать к вычислению точной цифры налога, следует рассчитать налогооблагаемую базу. Согласно стат. 274 НК база в части налогообложения прибыли высчитывается отдельно по различным ставкам. При этом важно знать, в каком именно промежутке времени можно признать полученные доходы и/или расходы. Учет поступлений ведется одним из доступных методов:

- Методом начисления – признание доходов/расходов выполняется в учете на момент фактической реализации (возникновения затрат) вне зависимости от даты расчетов с контрагентами. За оплату признаются денежные поступления наличных и безналичных средств, расчеты имуществом и правами.

- Методом кассовым – признание доходов/расходов выполняется в учете на момент оплаты. Применять такой метод вправе налогоплательщики с выручкой без НДС за прошлые 4 квартала не выше 1 млн. руб. за каждый.

Как рассчитать прибыль до налогообложения

Независимо от того, по какому методу определяются в фирме доходы и расходы, используется единый математический алгоритм. В расчетах за нужный период применяется следующая формула:

Величина за период налога на прибыль = Налоговая база (Совокупные доходы – Совокупные расходы) х Ставка налога – Авансовые суммы, уплаченные за предыдущие отчетные периоды.

Расчет предельно прост, но нужно помнить вот о чем. Все показатели вычисляются нарастающим способом. Если по результатам получено отрицательное значение, предприятие понесло убыток и налог не платится. Убытки прошлых лет уменьшают базу для налогообложения в особом порядке. Если компания использует несколько ставок налога, следует выполнять расчеты по каждой из них отдельно. Итоговая сумма налога вычисляется за календарный год, а в течение года рассчитываются авансовые начисления.

Особые условия определения налога на прибыль

Для отдельных категорий плательщиков прибыли глава 25 устанавливает особенные условия. Порядок признания доходов и расходов отличается по группам организаций или сферам деятельности. В частности, при определении налогооблагаемой базы нюансы предусмотрены для:

- Банков и страховщиков.

- Участников профессионального рынка ценных бумаг.

- Клиринговых компаний.

- Иностранных предприятий.

- Операций по срочным сделкам с финансовыми инструментами.

- Операций по договорам простого товарищества или доверительного управления на имущество.

Подробности налогообложения выше обозначенных компаний и ситуаций содержатся в НК РФ.

Как рассчитать налог на прибыль – пример

Предположим, что ООО «Фортуна» занимается оптовой торговлей запчастями. Основной вид деятельности – оптовая торговля запчастями, дополнительные – сдача помещений в аренду: операции разовые. Бухгалтер на основе данных налогового учета определяет налоги за 1 кв. 2017 г.

Исходные данные:

- Система налогообложения – ОСНО.

- Выручка по реализации за 1 кв. 2017 г. – 8260000 руб., в том числе НДС 18 % 1260000 руб.

- Доход по арендному договору – 106200 руб., в том числе НДС 18 % 16200 руб.

- Расходы за 1 кв. – зарплата 150000 руб., амортизация 55000 руб., отчисления на страховые взносы 45000 руб., проценты по полученным кредитам 23000 руб.

Сумма доходов = Доходы от реализации (8260000-1260000) + Внереализационные доходы (106200 – 16200 + 23000) = 7000000 + 113000 = 7113000 руб.

Сумма расходов = 150000 + 55000 + 45000 = 250000 руб.

Прибыль до налогообложения = 7113000 – 250000 = 6863000 руб.

Сумма налога за 1 кв. 2017 г. = 6863000 х 20 % = 1372600 руб. всего, в том числе:

Для уплаты в федеральный уровень = 6863000 х 3 % = 205890 руб.

Для уплаты в местный бюджет = 6863000 х 17 % = 1166710 руб.

Так как общая квартальная суммы выручки не превышает установленный лимит в 15000000 руб. (стат. 286 п. 3 НК), организация платит налог квартальными авансовыми суммами. Перечислить платежи за 1 кв. 2017 г. требуется до 28 апреля 2018 г.

Проводки по операциям:

- Д 99 К 68 на 205890 руб. и на 1166710 руб.– отражено начисление налога на прибыль.

- Д 68 К 51 на 1372600 – выполнено перечисление налога в бюджеты.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .