Несмотря на все большее распространение безналичных расчетов, в том числе по операциям с сотрудниками, в практике работы предприятия сохраняются ситуации, когда не обойтись без выдачи наличных денег из кассы. Такая важная операция подразумевает заполнение расходного кассового ордера (РКО). Кроме организаций, с РКО в последнее время столкнулись и многие индивидуальные предприниматели, особенно работающие с наличной выручкой.

Пути выбытия наличных

Заполнение расходного кассового ордера может производиться, например, в следующих случаях:

— при выдаче наличных в подотчет работникам предприятия на хозяйственные нужды и командировочные расходы;

— при выдаче займа работнику наличными;

— выплата заработной платы;

— сдача наличных в банк;

— возмещение работнику перерасхода по авансовому отчету и т.п.

Форма расходного кассового ордера

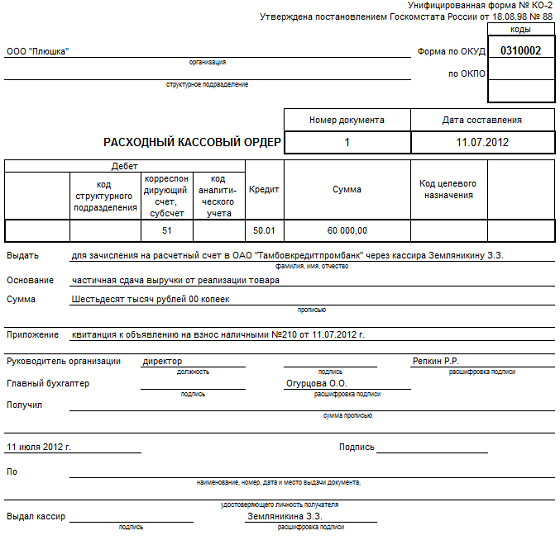

Вне зависимости от того, по каким основаниям выбывают наличные из кассы, их выдача оформляется расходным кассовым ордером (унифицированная форма № КО-2, по ОКУД 0310002). Форма бланка утверждена Постановлением Госкомстата от 18.08.1998 г. №88.

Бланк расходного кассового ордера условно можно разделить на несколько частей:

— в верхней части бланка приводится наименование организации, коды, название документа «Расходный кассовый ордер», его номер и дата;

— табличная часть содержит информацию о корреспонденции счетов и сумме цифрами;

— под табличной частью располагается блок текстовой информации: кому выдаются наличные, основание (содержание операции), сумма прописью (соответствует сумме цифрами табличной части), приложение;

— в нижней части документа располагаются подписи: руководителя, главного бухгалтера. Здесь же при получении наличных лицо, которому они выдаются, пишет прописью сумму, ставит дату и подпись, а также указываются паспортные данные получателя. Все это заверяется подписью кассира.

Кому и зачем выдали

Под таблицей указывается, кому выдаются наличные, например:

— для зачисления на расчетный счет в ОАО «Альфа-банк» через кассира Волкову И.О.;

— Степанову Михаилу Никифоровичу (при выдаче подотчетному лицу);

— Ромашкину Петру Григорьевичу (при выдаче на командировку)

— Кошкину Александру Сергеевичу (выдача денежных средств предпринимателю на личные нужды) и т.д.

В строке «Основание» приводится содержание хозяйственной операции, например (в скобках приведены соответствующие проводки для табличной части документа):

— частичная сдача выручки от реализации товара (Д51-К50);

— аванс на закупку канцтоваров (Д71-К50);

— на командировочные расходы (Д71-К50);

— перерасход по командировке (Д71-К50);

— выдача заработной платы (Д70-К50);

— предпринимателю на личные нужды (Д84-К50)

Приложение:

— квитанция к объявлению на взнос наличными №12 от 19.01.2015 г.;

— заявление Степанова М.Н. от 19.01.2015 г. №2;

— приказ №7 от 19.01.2015 г.;

— авансовый отчет №1 от 19.01.2015 г.;

— расчетно-платежная ведомость от 19.01.2015 г. №2.

Обратите внимание, что при выдаче средств подотчетному лицу на хозяйственные нужды работник обязательно пишет заявление (форма произвольная, указывается сумма и цель выдачи). На заявлении руководитель ставит свою визу: Разрешаю в сумме … на срок …, подпись и дата.

Бланк расходного кассового ордера можно .

Образец заполнения РКО:

Процедура составления

Составленный бухгалтером и подписанный руководителем РКО поступает к кассиру, который выдает наличные:

— получателю, который указан в РКО по предъявленному им паспорту;

— доверенному лицу получателя по доверенности и его паспорту (другому документу, удостоверяющему личность).

Сначала кассир подготавливает сумму к выдаче, затем передает получателю РКО, в котором тот пишет сумму прописью, ставит дату и расписывается. Далее кассир пересчитывает подготовленную сумму к выдаче на глазах получателя и производит выдачу. Получатель самостоятельно пересчитывает наличные под наблюдением кассира. После выдачи кассир подписывает РКО.

Если деньги получены по доверенности, то она прикладывается к РКО.

При составлении РКО на сдачу наличных в банк есть одна особенность в процедуре составления. Если вы обратите внимание на образец заполнения РКО, приведенный выше, то увидите, что в Приложении мы должны записать номер и дату объявления на взнос наличными. Однако этот документ составляется в банке. Только в банке становится известен номер квитанции (которая является частью объявления).

Поэтому сначала перед поездкой в банк составляется первоначальный бланк РКО, без заполнения поля «Приложение». Кассир дописывает от руки сумму полученных наличных прописью, ставит дату и подпись. А по возвращению из банка с квитанцией документ дозаполняется.

Особенности у ИП

С 1 июня 2014 года вступило в силу Указание Банка России от 11.03.2014 N 3210-У. Согласно этому Указанию для ведения кассовых документов ИП введен ряд упрощений.

ИП могут не составлять РКО на операции с собой:

— выдача денег на личные нужды ИП,

— выдача денег ИП из кассы для внесения на расчетный счет.

По-прежнему нужно составлять РКО на операции с прочими лицами, например:

— выдача денег подотчетному лицу,

— выплата заработной платы (или оплаты по договорам ГПХ) из кассы.

О том, как заполняется верный спутник РКО — приходный кассовый ордер, . Об особенностях заполнения кассовых документов для ИП . И не забудьте о лимите расчетов наличными — ь.

А вам приходилось проводить заполнение расходного кассового ордера? Возможно, у вас есть вопросы по этому документу? Поделитесь, пожалуйста, в комментариях!

Ведение бухгалтерского учета на предприятии предусматривает оформление ряда первичных документов. Расходный кассовый ордер входит в список одного из таких документов. Основные правила заполнения и форма бланка ордера, утверждены и закреплены в законодательных актах. Изучение и знание правил позволит индивидуальному предпринимателю (ИП) не допустить ошибок в своей практической деятельности.

Основные правила заполнения и применения

Расходный кассовый ордер (далее РКО) – первичный документ, использующийся индивидуальным предпринимателем для отражения в бухгалтерском учете расхода наличных средств. Фактически он оформляется при каждой операции расхода (выплаты) денежных средств из кассы предприятия наличными.

Порядок ведения кассовых операций на предприятиях и соответственно применение расходного ордера в учете закреплены на законодательном уровне. Таким регламентирующим законодательным актом является Указание ЦБ Российской Федерации «О порядке ведения кассовых операций ИП» последняя редакция 11.03.14 г.

Рассмотрим главные правила оформления РКО.

Заполнение расходного кассового ордера может быть возложено:

- на главного бухгалтера — в случае наличия в штате;

- на кассира предприятия;

- на руководителя/ ИП – в случае отсутствия в штате вышеуказанных должностей.

Выписывается РКО на определенный срок. Срок действия – один день, то есть средства должны и могут быть получены в день его составления. В случае несоблюдения этого требования необходимо выписывать новый ордер, действия по исправлению даты в старом не допускаются.

Расходный кассовый ордер должен составляться в единственном экземпляре.

Образец бланка РКО для ИП (пример):

Верно оформленный ордер в обязательном порядке предусматривает наличие подписей должностных лиц предприятия.

Кто должен и может подписывать РКО зависит от штата предприятия, а именно:

- бухгалтер и кассир;

- руководитель и кассир – при отсутствии в штате бухгалтера;

- руководитель/ИП – при отсутствии в штате бухгалтера и кассира.

Согласно Указанию ЦентроБанка ордер может быть оформлен как в бумажном варианте, так и представлен в электронной форме.

РКО в электронной форме может быть подписан ИП с помощью электронной подписи.

При оформлении на бумаге расходный кассовый ордер может заполняться вручную или с использованием программно-технических средств (компьютеров). Заполнение от руки используется редко, так как это довольно длительный процесс. Но его не избежать в случае поломки компьютера или отсутствия электропитания на предприятии.

Последовательность действий, которые необходимо осуществить кассовому работнику при выдаче средств из кассы по РКО:

- Проверить наличие всех необходимых подписей на документе и сверить их с карточками образцов. Карточки образцов всегда должны находиться в кассе.

- Проверить, что сумма, указанная цифрами, соответствует сумме указанной прописью и отсутствуют ошибки.

- Обратить внимание на фактическое наличие дополнительных документов, в случае если они указаны в РКО.

- Провести сверку данных получателя наличных: фамилию, имя, отчество и данные паспорта должны совпадать с указанными в РКО.

- Если замечания отсутствуют – кассир выдает денежные средства из кассы.

- Совместно с выдачей денежной наличности передает ордер на подпись получателю, затем ставит собственную и заверяет штампом (печатью).

- Кассир обязан осуществить запись по каждому выписанному РКО в кассовую книгу ИП.

Внимание! Исправление в РКО дат, фамилий, подписей недопустимо.

Существует перечень возможных на предприятии расходных операций, которые предусматривают оформление РКО. Например, это может быть выплата ежемесячной зарплаты, стипендий, выдача средств под отчет сотруднику на командировку, выдача наличности отдельному филиалу (подразделению) предприятия. Выплата ежемесячной зарплаты по РКО осуществляется на основании ведомости о начисленной зарплате.

Образец заполнения РКО на зарплату (пример):

Организация процесса хранения бумажных или электронных РКО осуществляется руководителем предприятия.

Также к обязанностям руководителя можно отнести:

- Обеспечение кассира штампом или печатью (далее печать). Печать проставляется на ордере при осуществлении выдачи наличных. Также печать должна быть изготовлена надлежащим образом с обязательным указанием реквизитов.

- Обеспечить наличие в кассе образцов подписей. Должны быть представлены образцы подписей лиц, в полномочия которых входит подписание кассовых документов.

ИП может ставить оттиск своей печати на РКО, но её проставление не регламентировано законодательством, т.е. необязательно.

Заполнение утвержденной формы бланка РКО

Форма (бланк), рассматриваемого бухгалтерского документа, утверждена Комитетом статистики РФ в Постановлении «Об утверждении унифицированных форм учета кассовых операций … » № 88, последняя редакция от 03 мая 2000 г.). Номер утвержденной формы РКО, согласно постановлению – № КО-2.

Образец заполнения РКО для ИП (пример):

Рассмотрим подробнее нюансы правильного заполнения реквизитов бланка:

- в строках «Организация» и «Структурное подразделение» указывается полное название, при отсутствии подразделения проставляется «——-» (прочерк);

- «№ документа» и «Дата» должны быть идентичны регистрационному № в журнале регистрации расходных документов предприятия;

- ячейки «Дебет» (код подразделения, № кор./счета, код аналитического учета по кор. счету) заполняются при использовании ИП таковых в учете, в случае отсутствия ставится «———» (прочерк);

- строка «Кредит» — согласно плану счетов указывается счет — 50 «Касса»;

- «Код назначения» — должен соответствовать цели выдачи. Ставится прочерк, в случае если предприятие не использует в учете целевые коды;

- «Выдать» — указываются данные получателя, ФИО прописывается полностью, сокращения не допускаются;

- «Основание». Например, можно указать следующее: аванс на командировку, выдача материальной помощи, выдача стипендий, зарплаты и прочее;

- строка «Сумма» — заполняется прописью. Свободное место строки прочеркивается;

- ячейка «Сумма» — заполняется цифровое значение;

- «Приложение» — при наличии дополнительных документов заполняются реквизиты этих документов, например, доверенность.

Соблюдение выше представленных правил заполнения бланка и срока действия ордера позволит не допустить грубых ошибок и исправлений при оформлении и использовании РКО. С образцом утвержденного бланка можно также ознакомиться на сайте Комстата РФ.

Соблюдение выше представленных правил заполнения бланка и срока действия ордера позволит не допустить грубых ошибок и исправлений при оформлении и использовании РКО. С образцом утвержденного бланка можно также ознакомиться на сайте Комстата РФ.

Расходный кассовый ордер создается при отпуске из кассы юрлица наличных средств. Это обязательно для подобающего ведения бухучета.

Как в 2019 году выглядит пример оформления этого документа? Расходный ордер надлежит создавать при всякой выдаче денежной наличности из кассы юридического лица.

Заполнять бланк можно как вручную, так и при помощи специальных автоматизированных программ. Как же правильно оформляется расходный ордер на 2019 год?

Важные аспекты

В соответствии с нормами Положения Банка России №373-П применение расходного кассового ордера по форме КО-2 допускается в следующих обстоятельствах:

- перечисление денежной выручки организации на расчетный банковский счет;

- при выдаче наличности сотруднику, если от него требуется осуществление действий в интересах организации. В документе прописывается сумма выдаваемых средств и срок, на который деньги выдаются. Также указывается конкретная цель выдачи, не противоречащая ;

- при выдаче наличности работнику для его личных расходов;

- при снятии наличности предпринимателем для нужд собственного предприятия, в котором он является единственным сотрудником.

Независимо от того как подготовлены документы, от руки или на компьютере, применяются расходные ордера исключительно в бумажном виде.

Обусловлено это необходимостью подписей на РКО ответственного субъекта, а также лица, принимающего деньги. Заверение расходного ордера посредством электронно-цифровой подписи законом не дозволяется.

Расходный ордер необходим для надлежащего оформления процесса выдачи наличности из кассы. В документе отмечается не только сумма, но и принявшее ее лицо. Обязательно указываются основания выдачи.

Кто подписывает документ

После того как РКО зарегистрирован в учетном журнале, требуется его подписание. Подписывается он руководителем юрлица и главным бухгалтером.

При отсутствии данных лиц расходный ордер может заверяться лицами с соответствующими полномочиями. Надо заметить, что подпись руководителя не считается обязательной, если таковая наличествует в прилагаемых документах.

Заполненный бланк передается кассиру. Он обследует верность оформления документа и требует документ, подтверждающий личность получателя.

Кассир вправе выдать деньги исключительно тому лицу, которое указано в РКО. При наличии ошибки в ордере, кассир возвращает его в бухгалтерию. При выдаче наличности кассир требует от получающего деньги лица расписаться в графе «Получил».

Также указывается сумма к выдаче, которая может выдаваться в любой валюте. После того как процесс передачи средств завершен кассир фиксирует данные получателя.

Затем расписывается, делает расшифровку подписи и ставит дату осуществления операции. В приложенных документах кассиром ставится печать «Оплачено» либо штамп с указанием даты операции.

Действующие нормативы

Унифицированная форма ордера КО-2 была утверждена .

По ст.14-21 «Порядка ведения кассовых операций в РФ», ратифицированным , должно соблюдать регламент создания формы КО-2 и правила отпуска наличности из кассы организации.

Суть действующих законодательных требований такова: «Расходный кассовый ордер оформляется в формате А5. Выписывается он в одном экземпляре бухгалтером, заверяется главбухом или руководителем, либо лицами их замещающими.

Затем документ регистрируется в регистрационном журнале формы КО-3. В расходнике указывается суть хозяйственной операции в качестве основания. Также прописывается перечень прилагаемых документов с указанием их номеров и времени составления».

При выдаче наличных средств из кассы подотчетному лицу на расходы, касающиеся реализации деятельности юрлица готовится РКО в соответствии с письменным .

Заявление пишется в произвольной форме, содержит данные о сумме средств, периоде, на какой выдается наличность, дату и подпись руководителя.

Обязанностью получившего подотчетные деньги лица является возврат выданных средств в продолжение трех рабочих дней со времени истечения периода, на который выдавались средства либо в день выхода на работу.

Трата средств должна быть подтверждена надлежащими документами и .

Предъявление авансового отчета требует проверки его бухгалтерией, утверждения руководством и окончательного расчета по данному документу.

Выдаваться под отчет деньги могут только при абсолютном погашении подотчетным лицом всякой задолженности по принятой ранее подотчетной наличной сумме.

На выдачу зарплаты

Согласно «Порядку ведения кассовых операций» при выдаче зарплаты по составлять расходный кассовый ордер обязательно.

Также можно составить РКО по каждому отдельному сотруднику, указав в качестве основания «Выдача заработной платы». При выдаче зарплаты по ведомости расходный ордер оформляется кассира, как на получающее лицо.

В графе «Получил» пишется Ф.И.О. кассира, основанием становится выдача зарплаты работникам. Приложением выступает платежная ведомость.

В получении суммы расписывается кассир, который и становится ответственным за полученную сумму.

Образец заполнения расходного кассового ордера на зарплату по ведомости отличается от обычного заполнения лишь основанием и тем, что получателем является сам кассир.

В соответствии с этим документом зарплату должен выдавать кассир. На всю сумму денег, выдаваемых в качестве зарплаты по ведомости, составляется один расходный кассовый ордер.

В целом заполнение расходного кассового ордера не представляет особой сложности. Но обязательно нужно учитывать особенности заполнения данного документа.

Неправильное или ненадлежащее оформление документа станут основанием для признания документа недействительным.

Выплатить отпускные сотруднику работодатель обязан за три дня до того, как работник уйдет на отдых. Выплата производится за минусом подоходного налога.

Правовые аспекты выплаты отпускных

Работодатель несет ответственность, если не выплачивает отпускные в срок. Так же, как и в случае с несвоевременной выплатой заработной платы, при задержке хотя бы на один день, сотрудник может потребовать компенсацию. Рассчитывается она исходя из 1/300 от 8,25% (ставка рефинансирования), умноженных на сумму начисленных отпускных. Это и будет компенсация за один день просрочки. Ее нужно будет умножить на количество дней, которые прошли с момента обязанности выплатить отпускные и до момента погашения обязательств перед работником.

В законодательстве сказано, что отпускные нужно выплатить за три дня до начала отдых сотрудника. Возникает вопрос: рабочих или календарных? По этому поводу мнения противоречивы. С одной стороны, раз отпуск рассчитывается в календарных днях, то и обязательство работодатель, по идее, должен погасить за три календарных дня.

Но если брать объективное обоснование, то согласно письму Роструда № 3707-6-1 от .12. отпускные нужно выплатить за три рабочих дня.

Работодатель несет административную ответственность за невыплаты отпускных. Трудовая инспекция может наложить штраф как на организацию, так и на ее руководство. Индивидуальные предприниматели не освобождены от ответственности. Также может быть применена санкция в виде приостановки деятельности на срок до 90 дней. При неполной выплате отпускных и задержке оставшейся части задолженности на срок более 3-х месяцев, руководство также будет оштрафовано. Могут быть применены меры вплоть до уголовного наказания.

Выплата отпускных

Как и любую выплату денежных средств, при выдаче отпускных делают запись по дебету счета и кредиту 50 (). Если работник сам в трехдневный срок не получит деньги (при выплате через кассу), отпускные будут депонированы. Получить их можно будет после письменного обращения в бухгалтерию.

Выплачивают отпускные только после того, как будет удержан подоходный налог:

- Дебет Кредит 68 НДФЛ.

Сотруднику были начислены отпускные в размере 37 421 руб. Выплата производилась через кассу организации за счет резерва по отпускам.

Проводки по примеру:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 96 | Начислены отпускные | 37 421 | Ведомость по начислению заработной платы | |

| 96 | 69 | Начислены страховые взносы на отпускные |

Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии — руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем. Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег. п. 6.3 Указания ЦБ РФ от 11.03.2014г. № 3210-У Выдача наличных денег уполномоченному представителю обособленного подразделения Порядок выдачи по РКО необходимых для совершения кассовых операций наличных денег уполномоченному представителю обособленного подразделения определяется юридическим лицом. п. 6.4 Указания ЦБ РФ от 11.03.2014г.

Выплата отпускных работнику

Внимание

В связи с этим полагаем, что следует придерживаться следующих правил:

- составить расходный кассовый ордер необходимо на дату окончания выплаты денежных средств по ведомости, поскольку в этот день можно определить сумму фактически выданной и депонированной заработной платы. Именно фактически выплаченная сумма должна быть отражена в РКО;

- РКО оформляется на всю сумму выданных средств, а не на каждое физлицо.

физлица в расходном кассовом ордере также не нужно заполнять.

Расходный кассовый ордер (форма ко-2)

Инфо

Выдача денег может производиться по доверенности - в этом случае, в форме кассового ордера после ФИО получателя денег указывается фамилия, имя и отчество лица, которому доверено получение денег. В расходных кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы.

Эти документы непосредственно после выдачи денег погашаются штампом «Оплачено» с указанием текущей даты. Подчистки, помарки или исправления в расходных кассовых ордерах не допускаются.

Выдача расходных кассовых ордеров или заменяющих их документов на руки лицам, получающим деньги, запрещается. См.

Общие сведения о расходном кассовом ордере. правила заполнения

Важно

Нумерация идет непрерывно в течение всего календарного года, и начинается заново с 1 января следующего года. При этом нумерация ордеров должна соответствовать записям в журнале регистрации приходных и расходных кассовых документов (унифицированная форма КО-3).

- В графе «Дата составления» указывается дата выдачи из кассы наличных.

В этом случае их просто нужно оставить пустыми.

Расходный кассовый ордер: для чего он нужен и как правильно его заполнить

Совпадает с датой составления РКО Подпись Эта строка остается пустой платежной ведомости от 06.07.2015 № 6-1Если ведомостей несколько, укажите их реквизиты через запятую (наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя) Выдал кассир (подпись) Монеткина А.Е. (расшифровка подписи) В кассовой книге в графе 2 «От кого получено или кому выдано» при регистрации оформленного на основании зарплатной ведомости РКО напишите «работникам» или оставьте графу пустой. То есть заполните графу так же, как у вас заполнена строка «Выдать» в расходном ордере.

Когда можно обойтись без ведомости, а когда - нельзя Если зарплату в кассе получает только один работник или у вас в организации вообще мало работников, то при выдаче зарплаты можно обойтись и без ведомости, то есть составить отдельный РКО на выдачу денег каждому работнику.

Как оформить рко при выдаче зарплаты наличными

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если РКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.) В строчке ниже указывается наименование и код структурного подразделения в организации.

Если структурных подразделений нет - ставится прочерк. Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». Указываем дату выдачи денежных средств из кассы! И никак иначе. Дата указывается в формате — ДД.ММ.ГГГГ. Например, 02.06.2015.

ТАБЛИЧНЫЙ БЛОК «ДЕБЕТ» (ИП его не заполняют): Пишем Код структурного подразделения организации (при наличии), на которое делается РКО.

Открыта форма:

- Расчет лимита кассы: копейка в копейку, № 15

- БСО: когда, зачем и почему, № 14

- Скоро кассовый чек будет приходить на мобильный телефон, № 12 2015 г.

- Наводим порядок в кассе и наличных расчетах, № 17

- «Чужаки» в зарплатной ведомости, № 16

- Как оформить РКО при выдаче зарплаты наличными, № 12

- Касса: продолжаем осваивать новые правила, № 18

- Поставщик пришел за наличными: выдаем деньги правильно, № 18

- Ведем кассу по новым правилам, № 17

- Что, кому и как теперь можно выдать наличными, № 14

- Касса: формы - прежние, правила ведения - новые, № 12

- По выручке или по расходам: выбираем формулу кассового лимита, № 8

- Вмененщик оказывает услуги населению: выдаем БСО или чек ККТ?, № 5

- Новый кассовый порядок: проще, но не для всех, № 2

Как заполняется расходный кассовый ордер ко-2?

- 1 Кассовые ордера: общие сведения

- 2 Правила заполнения расходного кассового ордера

- 3 Видео - «Оплата покупателя - приходный кассовый ордер»

Кассовые ордера: общие сведения Операции по приёму или выдаче из кассы наличных средств оформляются по кассовым ордерам. Они представляют собой первичные документы. Кассовые ордера подтверждают факт состоявшейся хозяйственной операции.

Существует две разновидности: расходные и приходные. При выдаче наличных денег из кассы заполняется РКО (расходный кассовый ордер), при получении, соответственно, приходный.

У расходного кассового ордера бланк установленного образца - форма КО-2. Госкомстат России утвердил данный документ 18 августа 1998 года Постановлением № 88.

Ведением кассовых операций занимается руководитель или уполномоченное лицо.

Денежные средства

У Действия кассира при выдаче наличных денег При выдаче наличных денег по РКО кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает РКО получателю наличных денег, который указывает получаемую сумму наличных денег (рублей — прописью, копеек — цифрами) и подписывает РКО. Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги полистным, поштучным пересчетом в сумме, указанной в РКО.

Получатель наличных денег пересчитывает под наблюдением кассира полистно, поштучно полученные им наличные деньги. Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не пересчитал под наблюдением кассира полученные им наличные деньги.

После выдачи наличных денег по РКО кассир подписывает его. п.

Расходный кассовый ордер на выдачу отпускных

Если поступление наличных средств в кассу оформляется с помощью приходного ордера КО-1, то при выдаче средств из кассы заполняется расходный кассовый ордер унифицированная форма КО-2. После заполнения данный документ также подлежит обязательной регистрации в журнале КО-3, а сама операция по выдаче денег отражается в кассовой книге КО-4 с указанием номера и даты «расходника». В конце статьи вы найдете ссылку на скачивание бланка расходного кассового ордера, далее вам остается его только заполнить, опираясь на представленные ниже рекомендации. Ордер – это денежный документ, который не допускает никакого рода ошибок, исправления не допускаются, поэтому будьте аккуратны.

При выдаче наличных денег по расходному кассовому ордеру кассир проверяет также наличие подтверждающих документов, перечисленных в РКО, и соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в РКО, данным предъявляемого получателем документа, удостоверяющего его личность. п. 6.1 Указания ЦБ РФ от 11.03.2014г. № 3210-У Оформление выдачи наличных денег по доверенности Кассир проверяет соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в РКО, фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности, а также соответствие указанных в доверенности и РКО фамилии, имени, отчества (при наличии) доверенного лица и данных документа, удостоверяющего его личность, данным предъявленного доверенным лицом документа.

Расходный кассовый ордер на выдачу отпускных образец

К тому же с 1 июня прошлого года подпись директора в РКО не обязательна. Образец оформления РКО, составляемого на основании зарплатной ведомости РАСХОДНЫЙ КАССОВЫЙ ОРДЕР Номер документа Дата составления 153Должен быть указан в зарплатной ведомости 10.07.2015Должна быть указана в зарплатной ведомости.

При этом дата составления РКО - это дата закрытия зарплатной ведомости, то есть последний день выплаты по ней зарплаты Дебет Кредит Сумма, руб. коп. Код целевого назначения код структурного подразделения корреспондирующий счет, субсчет код аналитического учета 70 50 1 050 000,00Фактически выданная работникам сумма Выдать работникамЭту строку можно и не заполнять (фамилия, имя, отчество) Основание: зарплата за вторую половину июня 2015 годаВозможные варианты: «премия по итогам полугодия 2015 года», «отпускные» и т. д.