Код в поле 107 в платежном поручении 2018 года заполняется при уплате налоговых платежей. Этот реквизит используется не всегда, а только при расчетах организации с бюджетом.

Код в поле 107 используется не всегда, а только при расчетах организации с бюджетом. Из этой статьи вы узнаете, как заполнять поле 107 в платежном поручении 2018 – образец приведен в конце.

Где в платежном поручении указывается код налогового периода

В соответствии с законодательными требованиями 107 поле платежного поручения 2018 года предназначено для внесения кода налогового периода (п. 8 Приложения 2 к Приказу Минфина РФ № 107н от 12.11.13 г.). Графа расположена в нижней части документа между кодами (Основание платежа) и 108 (№ документа).

Этот реквизит относится к обязательным, которые требуется заполнять при формировании платежной документации по налогам, взносам и таможенным платежам. Значение показателя определяет налоговый период, за который плательщик перечисляет средства. Если требуется уплатить сбор за разные периоды, составляются разные платежки с указанием различных кодов. По разъяснениям ФНС РФ заполнять один документ на оплату в этом случае нельзя (Письмо № ЗН-4-1/12498 от 12.07.16 г.).

Обратите внимание! Внесены изменения в процедуру уточнения платежа и с 1 января 2019 года уточнять платежи нужно будет . Будьте внимательны и не допускайте ошибок при заполнении.

Смотрите положение поля 107 в платежном поручении:

Когда нужно указывать код периода в платежном поручении в 2018 году

Идентифицировать налоговый период в платежном поручении в поле 107 требуется всегда при уплате фискальных платежей. Это суммы налогов, сборов по обязательному пенсионному, медицинскому, социальному (ВНиМ) страхованию, а также таможенные платежи. По последним видам действует специальный порядок расчетов, о котором будет рассказано ниже.

В других случаях строку «Налоговый период в платежном поручении 2018» заполнять не требуется. Если указать конкретный код невозможно, проставляется «0» (п. 4 Приложения 2 Приказа № 107н). Если законодательными требованиями установлено более одного платежа по годовым суммам налога, указываются конкретные сроки для перечисления (п. 8 Приложения 2 Приказа № 107н).

Откуда брать код для поля 107 платежного поручения в 2018 году

Когда формируется платежное поручение, поле 107 налоговый период заполняется в соответствии с п. 8 Приложения 2 к Приказу № 107н. При переводе средств в пользу таможенных органов необходимо руководствоваться нормами п. 8 Приложения 3. Здесь сказано, что при уплате таможенных сборов указывается код идентификации госоргана.

Что собой представляет код

Реквизит применяется в целях обозначения периодичности или точного нормативного срока перечисления налога. Периодичность бывает годовой, полугодовой, квартальной или месячной. Значение показателя состоит из 10 знаков (8 основных и 2 разделительных) и имеет следующий вид – ХХ.ХХ.ХХХХ:

- 1-2 знаки обозначают цифрами периодичность или нормативный срок:

- МС – для платежей помесячных.

- КВ – для платежей квартальных.

- ПЛ – для платежей полугодовых.

- ГД – для платежей годовых.

- 3 разделительный знак обозначается точкой («.»).

- 4-5 знаки предназначены для указания № месяца (01-12), квартала (01-04) или полугодия (01, 02).

- 6 разделительный знак обозначается точкой («.»).

- 7-10 знаки обозначают цифрами год, за который перечисляется налог. В 2018 году указывается значение 2018.

Обратите внимание! Если платеж уплачивается в году один раз, в 4 знаке и 5 проставляются «0». Если погашается долг по акту проверки (стр. 106 «АП») или исполнительному документу (стр. 106 «АР»), в поле 107 проставляется «0». Если платеж перечисляется досрочно, в строку с кодом показателя вносится значение ближайшего периода для уплаты.

Образцы заполнения поля 107 в платежном поручении

Как указать налоговый период в платежном поручении – на основании п.8 Приложения 2 Приказа № 107н, при основании платежа - ТП и ЗД:

- МС.ХХ.ГГГГ – приводится при уплате различных ежемесячных платежей. К примеру, при перечислении страховых сборов за сентябрь нужно внести «МС.09.2018».

- КВ.ХХ.ГГГГ – заполняется при уплате квартальных сумм. К примеру, при оплате налога на прибыль за 3 кв. 2018 г. нужно внести «КВ.03.2018».

- ПЛ.ХХ.ГГГГ – вносится при уплате сумм за полугодия. К примеру, если нужно заплатить сельхозналог за 1 полугодие 2018 г., ставится «ПЛ.01.2018».

- ГД.00.ГГГГ – указывается при перечислении итоговой годовой суммы налога. Допустим, компания платит годовую прибыль, в поле 107 вносится значение «ГД.00.2018».

Образцы показателя в поле 107 платежки для 3 кв. 2018 г. приведены в таблице:

Обратите внимание!

При уплате в бюджет сумм подоходного налога с вознаграждений в пользу персонала код в поле 107 заполняется в зависимости от месяца начисления дохода. Независимо от того, какой срок для перечисления НДФЛ установлен в НК (для разных видов выплат действуют различные сроки), показатель налогового периода всегда заполняется по месяцу возникновения дохода.

К примеру, когда требуется заполнить поле 107 в платежке по НДФЛ, платежное поручение за сентябрь 2018 г. выглядит так:

Если требуется перечислить недоимку по требованию ИФНС по взносам за март 2018 г., документ заполняется так:

Что делать, если код периода указан неверно

Правила внесения данных в поля 104-109 платежных документов утверждены на законодательном уровне. Требования Приказа № 107н распространяются на всех налогоплательщиков при переводах денежных средств по налогам, сборам в бюджетную систему России. От того, как будет заполнен код налогового периода зависит правильность зачисления денег на личные счета налогоплательщиков.

Но что делать, если значение показателя указали неверно, а платеж уже перечислен? В данной ситуации потребуется уточнить ошибочную уплату (п. 7 стат. 45 НК). Для этого организации нужно подать в налоговую инспекцию заявление с уточнением реквизитов . Документ составляется письменно с указанием:

- Сведений об организации – наименование, коды ИНН, КПП, юрадрес.

- Реквизиты платежа – сумма, дата и № платежного поручения.

- Данные о допущенной ошибке, то есть неверное значение кода 107.

- Данные о корректном показателе.

Дополнительно следует приложить копию платежки с отметкой обслуживающего банка. После рассмотрения документов налоговые органы внесут корректировки в разноску фискальных сумм. Затем рекомендуется провести сверку с ИФНС по оплаченным налогам.

Как правильно заполнить поле 107 в платежном поручении в 2016 году?

Как известно, в поле 107 налогоплательщики обязаны указывать налоговый период, за который перечисляется сумма. Данное требование определено в пункте 8 Правил, утвержденных приказом Минфина № 107н от 12.11. 2013 г. Но в любых правилах бывают исключения. Рассмотрим правила заполнения поля 107 подробнее.

Для начала вспомним, где находится данное поле в платежном поручении.

Как указывать правильно налоговый период в поле 107 в платежном поручении в 2016 году?

Налоговый период состоит из 10 знаков и отражается в формате ХХ.YY.ГГГГ, где

ХХ- периодичность уплаты налога. По правилам заполнения пишем МС – месячный платеж, КВ- квартальный, ПЛ – полугодовой, ГД – годовой.

YY - номер периода, за который платят налог. Это может быть номер месяца (01,02,03…12), квартала (01,02,03,04), полугодия (01,02). Если налог годовой, пишем 00.

ГГГГ – это год, за который перечисляют налог.

Например, организация платит налог на имущество за 1 квартал 2016 года, тогда в платежке указываем: КВ.01.2016.

Для каких платежей указывается налоговый период?

Налоговый период указываем для платежей текущего года и для платежей. по которым вы доплачиваете налог, если требование еще не поступило.

Образец платежного поручения при заполнении поля 107 в 2016 году.

Исходя из вышесказанного, при перечислении, например, НДС, налога на прибыль, налога на имущество, транспортного налога, ЕНВД и УСН, чаще всего поле 107 заполняют так: «КВ.03.2016». При перечислении страховых взносов в поле 107 ставят 0.

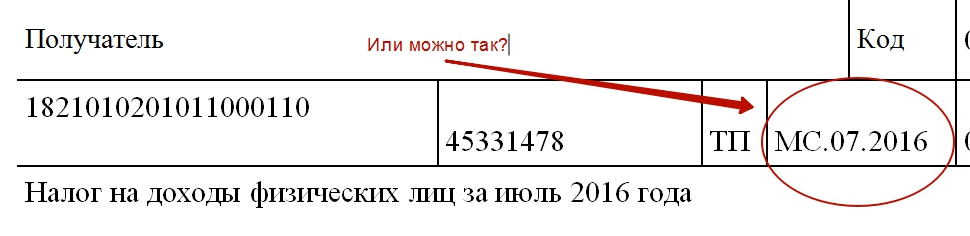

Что же касается платежей по НДФЛ, то здесь существует несколько мнений. Одно из них – дата уплаты НДФЛ является конкретной. Т.е. , выданных в июле 2016 года, нужно перечислить до конца июля, проставив при этом период «31.07.2016». Второе мнение – в поле 107 нужно отразить месяц, в котором у работника возник доход «МС.07.2016».

Для чего нужно правильно заполнять поле 107? Это необходимо для того, чтобы инспекторы при сверке дат в 6-НДФЛ и платежках не начисляли пени и штрафы. Рассмотрим заполнение платежек для НДФЛ более подробно.

На основании порядка заполнения платежек следует, что в поле 107 проставляются конкретный даты, причем для годовых платежей кодексом предусмотрено более одного срока уплаты.

Для НДФЛ налоговый период определен как год (ст. 216 НК РФ). При этом плательщики перечисляют налог несколько раз, а Кодексом определены максимальные даты платежей. Так, для отпускных или пособий срок оплаты НДФЛ - последний день месяца. При выдаче зарплаты - день, следующий за ее выдачей (п. 6 ст. 226 НК РФ).

Таким образом, как считает Минфин, в поле 107 платежного поручения нужно указывать конкретную дату.

Очень часто при работе с программами «Банк-Клиент» программа не дает поставить нужную дату в поле 107. Тогда при оплате НДФЛ нужно указывать ГД.00.2016 или месяц, например МС.07.2016. При этом платеж все равно попадает в ИФНС, но дату оплаты инспекторы могут поставить другую, в результате чего вам начислят пени. Поэтому нужно будет уточнять платеж. А в банк нужно написать письмо о некорректной работе клиент-банка.

Бывает, что компания при перечислении НДФЛ с зарплаты за июнь, например, указала срок оплаты МС.07.2016. В этом случае Программа ИФНС не увидит платежа за июнь и начислит пени. Тогда в налоговую инспекцию нужно написать заявление об уточнении платежа.

Мнение налоговиков: при заполнении поля 107 при оплате НДФЛ нужно ориентироваться на месяц, в котором физлицо получило доход. Так, если организация выдает зарплату за июнь в июле, в платежке нужно ставить МС.06.2016, а не МС.07.2016, поскольку дата получения дохода – 30 июня (п. 2 ст. 223 НК РФ).

Если организация выдала зарплату за декабрь в январе и в поле 107 платежки написала МС.12.2015, программа налоговиков насчитает пени. В этом случае нужно написать в ИФНС письмо с просьбой пересчитать пени.

При выдаче зарплаты за декабрь в январе, выплаты отражают в разделе 2 расчета 6-НДФЛ.

Налоговая программа сверяет даты и суммы в разделе 2 с информацией об уплате. При отражении в поле 107 МС.12.2015, программа посчитает, что данная оплата - это налог за прошлый год, и выбросит платежи из данного периода. В результате налоговики начисляют пени на налог, удержанный в январе с зарплаты 2015 года. Это незаконно, поэтому пени нужно будет пересчитать, написав письмо в ИФНС.

Таким образом, если кодексом установлены конкретные даты, то и нужно ставить в платежках конкретные даты, поэтому приходится перечислять налог несколькими платежками (письмо ФНС России от 12.07.2016 № ЗН-4-1/12498@).

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Платежное поручение – это стандартный банковский документ, в котором определенные сведения заносятся в обязательные поля. Так, при оформлении платежки в Сбербанк Онлайн поле 107 «Налоговый период» при перечислении взносов в бюджет заполняется в соответствии с Положениями Центробанка. Как и зачем заполнять эту графу, в каких случаях вписывать дату, что делать при обнаружении ошибки, читайте в статье.

Заполнение платежного поручения имеет особенности. Некоторые поля обязательны для внесения данных.

Заполнение платежного поручения имеет особенности. Некоторые поля обязательны для внесения данных.

Клетка 107 «Налоговый период» − это графа, в которую вписывают код из 10 знаков для определения расчетного периода при следующих перечислениях:

- оплата страховых взносов;

- оплата налогов (НДФЛ, УСН, ЕНВД и др.);

- акцизы;

- неналоговые платежи (экологический сбор) и др.

Как заполнить

Для заполнения платежного документа через Сбербанк Онлайн клиент должен пройти авторизацию. При первичном оформлении выбирайте вкладку «Новый документ», заполняйте реквизиты платежа. При повторной оплате выбирайте необходимые реквизиты из фильтров, подходящих для вашей операции. Поле «Налоговый период» при повторе платежа в Сбербанк Онлайн заполняется автоматически.

Важно. Обязательно проверьте правильность внесения всех данных, особенно в поле 106.

Код выглядит следующим образом: NN.NN.NNNN. В нем содержатся 8 знаков из букв и цифр и две точки для разделения пунктов.

Буквы (первая и вторая) − это код периода при своевременной уплате налога (МС – месяц, КВ – квартал, ПЛ – полугодие, ГД – платеж за год).

Третий знак – точка. Четвертый и пятый указывают конкретный срок оплаты:

- месячный платеж – проставляют цифры 01 − 12 (01 – январь, 02 – февраль, 03 – март и т.д.);

- квартальный платеж – цифры, обозначающие текущий квартал (01 – первый, 02 – второй, 03 – третий, 04 – четвертый);

- оплата за полугодие (01 – первое полугодие, 02 – второе полугодие);

- 00 вписывают при платежах за год.

Шестой знак – запятая для разделения. Седьмой, восьмой, девятый и десятый – означают год (например, 2019).

Обратите внимание. Платеж за июнь 2019 года в ФСС будет выглядеть так: «МС.06.2018».

Значок «00» вписывают при уплате авансового платежа, сбора или налога за текущий период при обнаружении неточности в декларации, когда налогоплательщик самостоятельно принял решение доплатить разницу налога.

Важно. Перечисляя авансовый платеж, заполняйте соответствующие знаки будущего срока, а не текущего.

Если индивидуальный предприниматель находится на упрощенном налогообложении и получил патент, он может оплатить его через Сбербанк Онлайн.

Страховые взносы

Данные в графе 107 зависят от получателя:

- для перечисления страховых взносов в ФСС указывают «0»;

- для любых других взносов указывают данные в формате «NN.NN.NNNN».

Страховые взносы перечисляются в налоговую службу с 01.01.2017 года. Взносы в Фонд социального страхования по компенсации за травмы, причиненные при выполнении трудовых обязанностей, называют «взносами на травматизм».

Функции платёжного поручения и поля 107

Платежное поручение – это документ, с помощью которого юридическое лицо или индивидуальный предприниматель перечисляет денежные средства на различные цели.

Поручение принимается на бумажном носителе с синей печатью или в электронном виде. Средства списываются с расчетного счета контрагента.

Графа 107, указывающая на период уплаты, заполняется обязательно в соответствии с правилами.

Указание точной даты

Варианты для указания в поле 107 «Налоговый период» точной даты определены Законодательством РФ:

- если в клетке 106 «Основной платеж» вписаны коды основания для оплаты налога в бюджет: ТП, ЗД, БФ, ТР, РС, ОТ, РТ, ПБ, ПР, АП, АР, ТЛ, ЗТ, О, то в графе 107 в этом случае пишут точную дату и текущий срок.

Важно. При заполнении точной даты в графе 107 на основании требования ИФНС или Исполнительного производства ставят значение «00».

- если в клетке 106 «Основной платеж» для оплаты таможенных пошлин и сборов вписаны значения: ДЕ, ПО, КТ, ТД, ИП, ТУ, БД, КП, ДК, ПК, КК, ТК, 0, то в этом случае указывают код таможенного органа в поле 107 из 8 цифр.

Важно! В графе 107 допустимо вписать вручную дату в значении «Налог. период» или код в значении «Код тамож. органа» в случае, когда в 106 поле указано значение ИН.

Порядок заполнения поля 107 при уплате НДФЛ

Налог на доходы физических лиц взимается не только с заработной платы. Отпускные и больничные выплаты также облагаются НДФЛ. Периодичность уплаты указана в НК РФ. Она различна для каждого платежа:

- при зарплате срок перечисления – день, следующий за выдачей наличными или перечислением на карту;

- при перечислении отпускных, выплат по больничным листам – в последний день месяца расчета с контрагентом.

Оплата НДФЛ через Сбербанк Онлайн требует создания разных платежных поручений, клетку 107 заполняют одинаково для каждого перечисления.

Ошибки при заполнении поля 107

Статья 4 Налогового Кодекса РФ поясняет, что при ошибочном заполнении клетки 107 денежные средства зачислятся в бюджет.

Важно. Ошибка в поле 107 не является уклонением от уплаты налоговых взносов, соответственно, штраф и пеня не начисляются.

Направьте в налоговый орган заявление о внесении исправлений и приложите копию платежного поручения или квитанцию об оплате, в котором допущена ошибка.

Когда заполняется поле 106

«Положение о правилах осуществления перевода денежных средств» №383-П разъясняет порядок заполнения банковских платежных документов. Соблюдение правил помогает избежать споров с контролирующими органами.

Клетка 106 должна быть оформлена обязательно вне зависимости от типа носителя документа. В ней указывают основание для текущей оплаты, например, ИН – гашение инвестиционного кредитного договора, АР – погашение задолженности по исполнительному документу. Символы и их расшифровку можно найти на сайте ИФНС или Сбербанка.

Пример заполнения

На скрине ниже представлен пример заполнения платежного поручения.

Заключение

При оформлении платежного поручения в Сбербанк Онлайн «Налоговый период» в графе 107 заполняется в случаях уплаты взносов и сборов за текущее время (МС, КВ, ПЛ,00), перечисления недоплаты в бюджет, оплаты госпошлины в суд, зачисления средств от патента и других банковских платежах.

В поле 107 платежного поручения нужно указывать налоговый период, за который платится налог или взнос. Из содержания поля 107 должно быть ясно, за какой период уплачивается налог. Также в поле 107 может указываться и конкретная дата. Недавно ФНС выпустила письмо от 12.07.2016 № ЗН-4-1/12498, в котором сообщила, что на уплату НДФЛ налоговым агентам следует заполнять несколько платежек. Что по новым правилам заполнения платежек теперь указывать поле 107? Можно ли продолжить составлять одну платежку? Давайте разбираться.

Вводная информация

Заполнять поле 107 нужно для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, если такая дата установлена Налоговым кодексом РФ (п. 8 Правил, утв. приказом Минфина России от 12.11. 2013 № 107н).

В поле 107 проставляется 10-значный код налогового периода. Первые два знака – это период уплаты налога. К примеру, для ежеквартальных – КВ, ежемесячных – МС, годовых – ГД.

Четвертый и пятый знак – это номер налогового периода. Например, если налог уплачивается за август, указывается «08».

Знаки с седьмого по десятый обозначают год. В третьем и шестом знаке всегда ставятся точки. Для примера – КВ.03.2016.

Новое разъяснение ФНС о поле 107

В письме ФНС от 12.07.2016 № ЗН-4-1/12498 сообщается, что налоговому агенту следует составлять несколько платежных поручений, если перечисляется НДФЛ с разными сроками платежа.

Таким образом, ФНС, по сути, рекомендует новые правила заполнения платежных поручений уже с июля 2016 года. Ведь ранее подобных требований со стороны налоговиков не было. Однако после появления этих рекомендаций у бухгалтеров появились вопросы о том, что именно вписывать поле 107.

Что именно теперь указывать в поле 107

При уплате НДФЛ налоговое законодательство устанавливает несколько сроков платежа и по каждому этому сроку есть конкретная дата уплаты (См. « »).

Вот несколько примеров.

НДФЛ с зарплаты

НДФЛ по заработной плате, премиям и материальной выгоде нужно перечислять в бюджет не позднее дня, следующего за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ).

Пример.

Зарплату за июль работодатель выплатил сотрудникам 4 августа 2016 года. В этом случае датой получения дохода станет 31 июля, датой удержания налога – 4 августа. А последней датой, когда НДФЛ должен быть перечислен в бюджет – 5 августа 2016 года. Значит ли это, что в платежке нужно поставить 05.08.2016?

Или же в поле 107 платежного поручения можно указать «МС.07.2016», чтобы было понятно, что это налог за июль?

НДФЛ с больничных и отпускных

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход (абз. 2 п. 6 ст. 226 НК РФ).

Пример.

Сотрудник уходит в отпуск с 25 августа по 15 сентября 2016 года. Отпускные ему были выплачены 15 августа. В этом случае датой получения дохода и датой удержания НДФЛ является 15 августа, а последней датой, когда налог должен быть перечислен в бюджет – 31 августа 2016 года. Правильно ли будет, если в поле 107 платежки на уплату НДФЛ отметить 31.08.2016? Или же следует указать «МС.08.2016»?

В правилах заполнения платежных поручений нет однозначного ответа на этих вопросы. Поэтому выскажем свое мнение о том, как можно исполнить новые рекомендации, приведенные в письме ФНС от 12.07.2016 № ЗН-4-1/12498.

Наше мнение: опирайтесь на месяц возникновения дохода

Мы считаем, что указывать конкретную дату в платежных поручениях не нужно. Ведь, скорее всего, налоговым инспекциям главное не собрать массу информации о разных датах, а понять, за какой именно период был уплачен НДФЛ и сверить его с расчетом 6-НДФЛ. И если так, то бухгалтерам, на наш взгляд, нужно опираться именно на месяц, в котором у работников возник налогооблагаемый доход.

Чтобы определить, к какому месяцу относится НДФЛ, ориентируйтесь на дату признания дохода по статье 223 НК РФ. Например, для зарплаты это последний день месяца, за который выдают деньги. Для отпускных и больничных - день выплаты (ст. 223 НК РФ). Поясним с примерами и образцами платежек.

Заработная плата

Из пункта 2 статьи 223 НК РФ следует, что зарплата становится доходом в последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Поэтому впишите в поле 107 номер месяца, за который начислена зарплату. Предположим, что бухгалтер составляет платежку по НДФЛ с зарплаты за август. Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре. И это, по нашему мнению, будет правильно.

Отпускные

Отпускные становятся доходом в последний день месяца, в котором их выплатили (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в сентябре, то в поле 107 платежки на уплату подоходного налога укажите «МС.09.2016». Даже если отпуск «перейдет» на октябрь.

Больничные

Отпускные становятся доходом в последний день месяца, в котором они выплачены (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в октябре 2016 года, то в поле 107 платежки нужно заполнить – «МС.10.2016». И тем самым показать, что отпускные выплачены в десятом месяце 2016 года.

Материальная выгода

Иногда у работников возникает доход в виде материальной выгоды, например, от полученного займа. Чтобы перечислить с него подоходный налог в поле 107 платежного поручения заполните месяц, в последний день которого, у человека возникла материальная выгода. К примеру, если материальная выгода от пользования займом возникла в ноябре 2016, то заполните поле 107 так:

Погашение долгов: поле 107

Заполнять поле 107 налоговым агентам требуется и в ситуации, когда погашаются долги по НДФЛ. Если организация погашает долг по своей инициативе (добровольно), то в поле 107 указывайте месяц, за который погашается задолженность. А в поле 106 поставьте код ЗД. Этот код будет означать, что это не текущий платеж, а именно погашение задолженности. Допустим, если погашаете долг по НДФЛ за апрель 2016 года, то платежку составьте так:

Как заполнять поле 107 в неоднозначных ситуациях

Теперь давайте рассмотрим несколько распространенных ситуаций по заполнению поля 107 при перечислении НДФЛ.

Ситуация 1. Зарплата и отпускные одновременно

В августе организация одновременно выдала зарплату за июль и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выдачи денег. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.07.2016», а в поле 107 по налогу с отпускных – «МС.08.2016». Так будет однозначно ясно налог за какой месяц вы переводите. И такой подход будет отвечать новым рекомендациям налоговиков.

Ситуация 2. Зарплата и больничные одновременно

В сентябре организация одновременно выдала зарплату за август и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выплаты денежных средств. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.08.2016», а в поле 107 по налогу с отпускных – «МС.09.2016».

Ситуация 3. Отпускные выданы в другом месяце

Решение. В отношении отпускных дата дохода – это день выдачи денег. В каком месяце сотрудник отдыхает, не имеет значения. Поэтому в поле 107 платежки на перечисление НДФЛ с отпускных укажите «МС.08.2016». То есть, покажите, что отпускные вы выдали именно в августе 2016 года.

Ситуация 4. Зарплата и премия одновременно

Ситуация 5: выплаты подрядчикам

Подрядчику в сентябре выдали вознаграждение за услуги, оказанные в августе.

Решение. Дата получения дохода по гражданско-правовому договору – это день выдачи денег. Это день пришелся на сентябрь. Поэтому в платежке на уплату НДФЛ в поле 107 впишите «МС.09.2016».

Ситуация 6: суточные

В августе работник получил сверхнормативные суточные, связанные с его командировкой. С них нужно удержать НДФЛ. Авансовый отчет по итогам командировке утвердили в сентябре 2016 года. Налог удержали из зарплаты за сентябрь.

Решение. Дата получения дохода по сверхнормативным суточным – последний день месяца, в котором утвердили авансовый отчет по командировке (пп. 6 п. 1 ст. 223 НК РФ). По зарплате дата дохода – последний день месяца, за который выдали деньги (п.2 ст. 223 НК РФ). То есть, в обоих случаях – последний день месяца. Поэтому, по нашему мнению, можно составить одну платежку и в поле 107 отметить «МС. 09.2016». Ведь налоговики в своих разъяснениях не говорили о том, что на разные платежки нужно делить налог и одинаковыми сроками уплаты.

Выводы

Среди бухгалтеров также есть мнение, что после появления письма ФНС от 12.07.2016 № ЗН-4-1/12498 в платежках следует указывать конкретные даты, не позднее которых организация или ИП должны заплатить НДФЛ. Например, перечислить НДФЛ с отпускных, выданных в сентябре нужно до конца месяца. Поэтому в поле 107 при уплате НДФЛ с отпускных нужно поставить «30.09.2016». Перечислить НДФЛ с выплаченной зарплаты нужно на следующий день. Значит, если зарплату выдали, допустим, 5 сентября, то в поле 107 нужно указать следующий день, то есть «06.09.2016». Такой вариант тоже имеет право на существование. Более того, не исключаем, что он является верным и не вызовет претензий со стороны ИФНС. Но официальных разъяснений на этот счет пока, к сожалению, нет.

По нашему мнению, перед тем как принять окончательное решение о том, что именно писать в поле 107, все же, имеет смысл запросить разъяснения в своей ИФНС. Но в любом случае, имейте в виду: инспекторы не вправе штрафовать налогового агента или начислять пени, если налог уплачен в срок и платеж попал в бюджет.

Более того, если налоговый агент, допустим, выплатил зарплату и отпускные в один день и заполнил лишь одно платежное поручение, то это нельзя считать нарушением или ошибкой, если платеж поступит в бюджет на верный КБК. См. « ». При этом, повторимся, что налоговики, скорее всего, планируют соотносить данные из поля 107 с расчетами 6-НДФЛ. И если программа налоговиков не сможет состыковать начисленный и перечисленный налог, то инспекция может запросить пояснения, попросить уточнить расчет или реквизиты платежки.

Сегодня любой плательщик, будь то физическое или юридическое лицо, индивидуальный предприниматель, может производить переводы денежных средств, причем, как со своего банковского счета, так и без открытия счета. Для этого ему нужно будет просто заполнить соответствующим образом платежное поручение.

Для чего заполняется платежное поручение

Документ, который называется «платежное поручение» заполняется к оплате чаще всего:

- за товары работы услуги поставщиков, продавцов и подрядчиков;

- налогового сбора, взносов, а также госпошлины и прочего вида платежа в бюджет или систему социального или же медстрахования;

- платежа юридических, физических лиц или же индивидуальных предпринимателей в пользу собственных работников или прочих физических лиц;

- благотворительного платежа;

- иного вида платежа в соответствии с законодательством нашей страны.

Кроме того, платежное поручение необходимо для осуществления перевода от одного физического лица в пользу другого физического лица или же между своими счетами или вкладами. Платежное поручение можно представлять в банк на:

- в электронном виде;

- бумажном носителе;

- посредством специальной системы «банк-клиент», т. е. Интернет-банкинга, и т.п.

Говоря языком специалистов, платежное поручение — это одна из форм безналичного расчета, которая представляет собой распоряжение владельца данного счета или же плательщика своему банку о банковском переводе определенной суммы на счет получателя, открытого в этом или каком-либо другом банке. При расчетах таким путем банк обязуется на основании поручения плательщика из тех средств, которые находятся на его счетах, перевести указанную в поручении денежную сумму на счет, отмеченный плательщиком.

Причем, перевод должен быть в срок, предусмотренный законодательно, или же в срок, устанавливаемый в соответствии с ним в том чслучае, когда более короткий не предусмотрен по договору банковского счета. Платежное поручение по договоренности сторон может быть срочным или досрочным. Срочное платежное поручение применяется в следующих случаях:

- когда делается авансовый платеж, т. е. платеж, осуществляемый еще до поставки товара, а также работы или услуг;

- платеж после отгрузки товара — путем прямого акцепта товара;

- частичный платеж при крупных сделках.

Поля платежного поручения

Поле 1, будучи наименованием документа, заполняется как «платежное поручение». Следующее поле под номером два — это номер формы согласно ОКУД ОК 011-93. В третьем поле указывается цифрами номер платежного поручения. Затем заполняются дата, вид перевода к оплате, сумма прописью. После этого в поле 8 вписываются данные плательщика, номер лицевого счета, наименование и местонахождение банка, в котором открыт счет плательщика. Затем подробно и без ошибок вписываются все реквизиты получателя - физического лица или счета, на который переводятся штрафы, пени, госпошлина и другие государственные сборы.

Основание платежа — поле 106

Поля от 101 до 110 плательщиками или уполномоченными лицами заполняются для выплат различного налогового сбора, госпошлины, штрафа, пени и т.д. В них указывается информация, которая установлена Министерствами по налогам и сборам и Минфином, а также Таможенным комитетом. Каждое поле от 101 до 110 заполняется только при оформлении платежа перечисления налогового взноса, а также таких сборов как госпошлина, штраф и другие аналогичные обязательства к уплате по данным пунктам. Для других случаев эти поля нужно оставлять пустыми.

Поле 106 - это поле, в котором указывается основание платежа. Это могут быть коды ЗД, АР, ТР и т.д.). Показатель основания платежа выражается двумя знаками, которые бухгалтер компании или индивидуальный предприниматель должен выбрать и заполнить в графе «основание платежа». Показатель основания платежа может принимать одно из десяти значений, расшифровка которых следующая:

- основание платежа — ТП - это платеж текущего года, когда нет нарушения срока;

- основание платежа ЗД - заполняется при добровольном погашении задолженности истекшего налогового периода;

- основание платежа ТР - это требование налогового органа;

- РС - это погашение рассроченной задолженности, осуществляемое в соответствии с графиком;

- РТ в заполняемом платежном поручении - при погашение реструктурируемой задолженности;

- ВУ в платежном поручении заполняется при уплате погашения отсроченной задолженности при введении внешнего управления;

- ОТ - это погашение отсроченной задолженности;

- АП - это погашение задолженности согласно акту проверки;

- ПР в поле 106 заполняется при уплате в счет погашения задолженностей, приостановленных к взысканию;

- АР - задолженность, подлежащая уплате по исполнительному документу.

Другим важным для заполнения полем является поле 110 — "тип платежа". Оно тоже имеет знака. Расшифровка каждого знака показывает следующий показатель:

- НС - это уплата налогового сбора;

- АВ - это уплата аванса или предоплаты, в том числе и декадный платеж;

- ПЕ - заполняется при уплате пени;

- ПЦ - заполняется при уплате процентов;

- АШ подлежит заполнению при уплате такой санкции как административный штраф;

- ИШ — иной штраф;

- СА - санкции от налогового органа.

Сумма ежемесячного авансового платежа - показатель с аббревиатурой ТП, подлежащий к уплате согласно полю 106 платежного основания, рассчитывается следующим образом:

- в первом квартале текущего периода ТП равен сумме ежемесячного авансового платежа, подлежащего к уплате за последние три месяца предыдущего налогового периода:

- во втором квартале к оплате принимается одна треть суммы авансовой выплаты, исчисленной за первый отчетный период;

- в третьем квартале в поле 106 показатель ТП равен одна трети разницы между суммами авансового платежа, рассчитанного по итогам полугодия и рассчитанного по итогам первого квартала;

- в четвертом квартале — одна треть разницы между суммами авансового платежа, рассчитанного по итогам девяти месяцев и по итогам полугодия.

При этом, если показатель к оплате отрицательный или равен нулю, то в соответствующем квартале в поле 106 выплат не осуществляется.

Показатель АП — погашение задолженности согласно акту проверки

Сегодня вопрос о том, как заплатить налоги, настолько же актуален, как и вопрос о том, как и где можно заработать деньги . В обязанности налогового инспектора входит в первую очередь налоговый контроль за деятельностью компания и индивидуальных предпринимателей. Он необходим для проверки правильного исполнения законодательства данным налогоплательщиком.

В ходе налогового аудита инспекторы могут обнаружить нарушения, за которые на налогоплательщика может быть наложен штраф. Кроме того, предпринимателю необходимо будет заполнить платежку, в которой будет в поле 106 указан код АП. АП - погашение задолженности на основании акта проверки, осуществляется на основании решения налогового инспектора.

Кроме того, АП, заполняемый в поле 106, может быть осуществлен в случае выездной проверки. Налоговая инспекция обязана подготовить акт с указанием суммы АП в течение десяти рабочих дней. Названный срок уплаты АП может быть продлен, однако на срок не более одного месяца (согласно п. 1 ст. 101 НК).

Если в названный срок организация не рассчитывается с бюджетом, т.е. не заполняет платежное требование по пункту АП, то налоговой инспекцией в течение десяти рабочих дней с момента вступления решения в силу направляет требование об уплате, в которую, помимо пункта АП поля 106 предпринимателю уже придется включить и пункты ТР, АР и СА. Коды ТР, АР и СА подлежат заполнению в случае уплаты не только задолженностей, но и пени или штрафов, начисленных по результатам налоговой проверки.

При погашении задолженностей в бюджет по требованию о выплате налогов или сборов от инспектирующего налогового органа (код АР) или же в связи с введением внешнего типа управления (ВУ), а также в случае отсроченной или рассроченной, реструктурируемой или же приостановленной к уплате задолженности в показателях налогового периода АР и ТР в поле 106 должна быть проставлена вполне конкретная дата. И она должна быть взаимосвязана с показателем основания платежа ТП.

Например, когда показатель (в поле 106) принимает значение ТР, тогда в поле 107 плательщику или же уполномоченному им лицу нужно будет указать срок уплаты, который установлен в требовании от проверяющего органа к уплате государственных сборов. Однако в случае, когда показатель основания платежа в данном поле — код РС, то следует вписывать дату уплаты указанной части рассроченной суммы согласно установленному к оплате графику рассрочки.

А если налогоплательщик заполняет платежку по оплате задолженности согласно акту проведенной проверки - код АП или же по исполнительному документу — код АР, то в показателе налогового периода в поле 107 следует проставлять цифру «0». Или когда, например, налогоплательщик заполняет основание для досрочной выплаты налога (ЗД), то в этом случае в показателе налогового периода в том же поле указывается только предстоящий налоговый период, за который на данный момент уплачивается налог/сбор по коду ЗД.

В поле 108 заполняет номер того документа, на основании которого производится оплата. Например, при основании к оплате ТР заполняется номер требования от налогового органа об уплате налоговых сборов, при АР — номер того исполнительного документа, который составлен на основании исполнительного производства, а при ЗД проставляется «ноль»..

В поле 109 нужно указывать дату составления документа, на основании которого заполняется бланк к оплате. Для текущих платежей ТП указывается дата декларации, которая представлена в налоговый орган — дата подписи ее налогоплательщиком или другим уполномоченным лицом. Если же добросовестный плательщик сознает свою ошибку и добровольно погашает свою задолженность по истекшим периодам в отсутствие требования об уплате, т.е. при значении показателя основания ЗД, в показателе поля о дате документа перед ЗД проставляется опять «ноль».

Для всех остальных платежей, кроме ЗД, по которым требование к оплате заполняется в соответствии с требованием проверяющего органа, в том числе и при значении показателя ТР, в поле даты документа проставляется дата данного требования. Выплаты по налогам, а также по иным перечислениям в российский бюджет обладают рядом собственных особенностей. Только в них есть необходимость заполнения полей 101, 104-110. Бланк поручения обязательно должен содержать информацию как о наименовании данного документа, так и о коде данной формы, номере и о дате составления.

Кроме того, форма данного документа предусматривает обязательное указание всех основных реквизитов лица, которое осуществляет перечисление — номера счета и ИНН, а также его банковского учреждения - БИК-а - банковского идентификационного кода, номера корсчета, субсчета. И конечно, в ней должны быть указаны все реквизиты получателя и банка, обслуживающего получателя.