Многие из вас, наверняка, слышали про кредитные рейтинги , но не все понимают, что они обозначают и зачем нужны. Поэтому сегодня я решил восполнить этот пробел и рассказать, что такое кредитный рейтинг, что он показывает, и как его можно и нужно использовать в управлении личными финансами. В первую очередь нам эта информация понадобится для дальнейшего анализа надежности и устойчивости банка, а также предприятий, в которые планируется инвестировать капитал.

Итак, кредитные рейтинги – это символические обозначения платежеспособности каких-либо субъектов хозяйственной деятельности (предприятий, финансовых учреждений, городов или даже целых стран). Первоначально они были введены с целью оценки возможности выполнения субъектами взятых на себя обязательств (проще говоря – способности рассчитаться по долгам), но в дальнейшем их начали применять и в других целях.

Кредитный рейтинг рассчитывается по специальным алгоритмам, которые разрабатывают рейтинговые агентства. Эти алгоритмы включают в себя анализ текущих показателей финансовой деятельности субъекта в сравнении с прошлыми такими же показателями, то есть, оценивается динамика развития (ухудшились показатели или улучшились).

– Moody`s;

– Standard & Poor`s (S&P);

– Fitch Raitings.

Данным этих агентств можно доверять прежде всего. Присвоенные значения нельзя купить, накрутить или каким-то иным образом сфальсифицировать: мировые рейтинговые агентства дорожат своей репутацией и всегда выставляют кредитный рейтинг объективно.

Сама процедура получения рейтинга платная, тем не менее, ее считают обязательной и проходят все уважающие себя крупные предприятия, банки, города, страны. В практике мирового инвестирования наличие низкого рейтинга воспринимается хуже, чем отсутствие кредитного рейтинга мирового агентства вообще.

Свои рейтинговые агентства есть и в России (“РусРейтинг”, “Эксперт РА” и др.), и в Украине (“Кредит-рейтинг”), на их данные также можно обращать внимание, но в плане авторитета они существенно проигрывают мировым агентствам, поэтому сегодня я их рассматривать не буду.

| Moody`s | S&P | Fitch | Значение | |||

| Long | Short | Long | Short | Long | Short | |

| Aaa | P-1 | AAA | A-1+ | AAA | F1+ | Превосходный |

| Aa1 | AA+ | AA+ | Высокая надежность | |||

| Aa2 | AA | AA | ||||

| Aa3 | AA- | AA- | ||||

| A1 | A+ | A-1 | A+ | F1 | Растущая средняя надежность | |

| A2 | A | A | ||||

| A3 | P-2 | A- | A-2 | A- | F2 | |

| Baa1 | BBB+ | BBB+ | Снижающаяся средняя надежность | |||

| Baa2 | P-3 | BBB | A-3 | BBB | F3 | |

| Baa3 | BBB- | BBB- | ||||

| Ba1 | Not Prime |

BB+ | B | BB+ | B | Надежность спекулятивных операций |

| Ba2 | BB | BB | ||||

| Ba3 | BB- | BB- | ||||

| B1 | B+ | B+ | Высокий уровень спекуляций | |||

| B2 | B | B | ||||

| B3 | B- | B- | ||||

| Caa1 | CCC+ | C | CCC | C | Чрезмерные риски | |

| Caa2 | CCC | Сверхспекулятивные операции | ||||

| Caa3 | CCC- | Дефолт с возможностью восстановления |

||||

| Ca | CC | |||||

| C | ||||||

| C | D | / | DDD | / | Дефолт | |

| / | DD | |||||

| / | D | |||||

Как вы видите, международные кредитные рейтинги всех трех перечисленных агентств имеют между собой много общего. Также, как видно из таблицы, различают долгосрочный (long) и краткосрочный (short) рейтинги. Причем, при анализе надежности и платежеспособности субъекта хозяйствования приоритет долгосрочного рейтинга выше, чем краткосрочного, и чаще всего в практике инвестирования используются именно показатели long.

Чем выше к началу алфавита буква кредитного рейтинга, тем более высокую платежеспособность она показывает. Помимо непосредственного формирования показателя, международные рейтинговые агентства дают к нему прогноз. Он может быть четырех видов:

– Стабильный (в дальнейшем, скорее всего, рейтинг не изменится);

– Позитивный (в дальнейшем, скорее всего, рейтинг повысится);

– Негативный (в дальнейшем, скорее всего, рейтинг понизится);

Международные кредитные рейтинги группы B, показывающие среднюю платежеспособность (выделены желтым), в мировой практике применяются для совершения рисковых спекулятивных инвестиций. В наших странах они являются практически лучшим вариантом, потому как более высокие нам часто просто недоступны (кредитный рейтинг компании внутри страны не может быть выше кредитного рейтинга самой страны).

Рейтинги уровня C (выделены оранжевым) означают очень шаткое и нестабильное финансовое состояние, вкладывать средства в компании с таким рейтингом всегда опасно, однако, именно такие вложения могут принести наивысшую доходность (их называют экстремально ). Последние 3 позиции этой группы обозначены как “дефолт с малой вероятностью восстановления”.

Более точную информацию о значении каждого рейтингового показателя можно узнать на сайтах международных рейтинговых агентств или в той же википедии, задав запрос по конкретному агентству.

Чем выше кредитный рейтинг банка или компании, тем с большей уверенностью можно доверять им личные финансы. В то же время, и доходность вложений (установленная или потенциальная) находится в обратной зависимости от кредитных рейтингов (чем они выше, тем меньше доходность). Вкладывать средства в компании с кредитными рейтингами уровня C очень опасно, а уровня D – категорически нежелательно. Помимо самого рейтинга, необходимо смотреть на параметр прогноза: если он стабильный или позитивный – это всегда лучше, чем негативный прогноз.

В условиях российской или украинской экономики международные кредитные рейтинги уровня B являются идеальным вариантом для инвестирования и хранения сбережений, поскольку более высокие просто невозможны по алгоритмам расчетов.

Помимо международных позиций, существуют также национальные кредитные рейтинги (или рейтинги по национальной шкале). Они рассчитываются, исходя из особенностей экономии каждой отдельно взятой страны, с учетом рисков, характерных для конкретного государства, существующих на его внутреннем рынке. Таким образом, национальный кредитный рейтинг может быть выше международного, но и доверия к нему меньше. Сравнение национальных рейтингов разных стран между собой или национальных рейтингов с международными не несет в себе никакого смысла, поскольку они рассчитываются по разным алгоритмам.

Национальный кредитный рейтинг можно использовать как дополнительный инструмент для анализа платежеспособности хозяйствующего субъекта. Однако международный рейтинг всегда будет иметь приоритет перед ним. Анализируя кредитные рейтинги банков или предприятий, всегда уточняйте информацию, какой именно рейтинг вам озвучивают – национальный или международный. К примеру, банки с национальными показателями уровня A могут иметь международные показатели уровня C.

Информация о рейтингах не должна быть засекреченной, как правило, она находится в свободном доступе. Узнать кредитный рейтинг можно на сайте компании или банка, изучив основную информацию, либо, если там это не указано, поинтересоваться лично, потребовав ссылку на источник. Информация об изменении показателей ключевых компаний страны или самого государства также всегда является объектом внимания СМИ.

Следует понимать, что изменение кредитных рейтингов чаще всего происходит постепенно: например, банк с показателем A не может резко стать D (банкротом) и наоборот. Это следует учитывать при разработке своей .

В заключение хочу еще раз подчеркнуть, что международные кредитные рейтинги – это действительно важный и необходимый инструмент для анализа платежеспособности, который может оказать хорошую помощь любому инвестору или обычному человеку, проявляющему заботу о том, . Поэтому, выбирая компанию для покупки ценных бумаг или банк для размещения депозита, не забывайте обращать внимание на их кредитный рейтинг.

Желаю вам безопасных и прибыльных вложений! Оставайтесь на , чтобы дальше повышать свою финансовую грамотность и учиться грамотно вести управление личными финансами. До новых встреч!

Standard & Poor’s . Долгосрочные рейтинги оценивают способность эмитента своевременно исполнять свои долговые обязательства. Выставляемые компанией рейтинговые оценки имеют буквенное обозначение: от оценки AAA, присваиваемой исключительно надёжным эмитентам, до оценки D, присваиваемой эмитенту, объявившему дефолт. Между оценками AA и B могут быть промежуточные оценки, обозначаемые знаками плюс и минус (например, BBB+, BBB и BBB-).

- AAA - эмитент обладает исключительно высокими возможностями по выплате процентов по долговым обязательствам и самих долгов.

- AA - эмитент обладает очень высокими возможностями по выплате процентов по долговым обязательствам и самих долгов.

- A - возможности эмитента по выплате процентов и долгов оцениваются высоко, но зависят от экономической ситуации.

- BBB - платёжеспособность эмитента считается удовлетворительной.

- BB - эмитент платёжеспособен, но неблагоприятные экономические условия могут отрицательно повлиять на возможности выплат.

- B - эмитент платёжеспособен, но неблагоприятные экономические условия вероятнее всего отрицательно повлияют на его возможности и готовность проводить выплаты по долгам.

- CCC - эмитент испытывает трудности с выплатами по долговым обязательствам и его возможности зависят от благоприятных экономических условий.

- CC - эмитент испытывает серьёзные трудности с выплатами по долговым обязательствам.

- C - эмитент испытывает серьёзные трудности с выплатами по долговым обязательствам, возможно была инициирована процедура банкротства, но выплаты по долговым обязательствам все еще производятся.

- SD - эмитент отказался от выплат по некоторым обязательствам.

- D - был объявлен дефолт и S&P полагает, что эмитент откажется от выплат по большинству или по всем обязательствам.

- NR - рейтинг не присвоен.

Краткосрочные рейтинги оценивают вероятность своевременного погашения краткосрочных долговых обязательств. Выставляемые Standard & Poor’s кредитные рейтинги по краткосрочным долговым обязательствам имеют буквенно-цифровое обозначение: от наивысшей оценки A-1 до самой низкой оценки D. Более надежные обязательства из категории A-1 могут быть помечены знаком плюс. Оценки из категории B также могут быть уточнены цифрой (B-1, B-2, B-3).

- A-1 - эмитент обладает исключительно высокими возможностями по погашению данного долгового обязательства.

- A-2 - эмитент обладает высокими возможностями по погашению данного долгового обязательства, но эти возможности более чувствительны к неблагоприятным экономическим условиям.

- A-3 - неблагоприятные экономические условия вполне вероятно ослабят возможности эмитента по погашению данного долгового обязательства.

- B - долговое обязательство обладает спекулятивным характером. Эмитент обладает возможностями по его погашению, но эти возможности очень чувствительны к неблагоприятным экономическим условиям.

- C - возможности эмитента по погашению данного долгового обязательства ограничены и зависят от наличия благоприятных экономических условий.

- D - по данному краткосрочному долговому обязательству был объявлен дефолт.

- AAA - Наивысший уровень кредитоспособности

- AA - Очень высокий уровень кредитоспособности

- A - Высокий уровень кредитоспособности

- BBB - Достаточный уровень кредитоспособности

- BB - Уровень кредитоспособности ниже достаточного

- B - Существенно недостаточный уровень кредитоспособности

- CCC - Возможен дефолт

- CC - Высокая вероятность дефолта

- C - Дефолт неизбежен

- D - Дефолт

Присваиваемые агентством Moody’s рейтинги долгосрочных обязательств представляют собой мнения об относительном кредитном риске долговых обязательств с фиксированным доходом с первоначальным сроком погашения в один год и более. Они отражают возможность того, что какое-то финансовое обязательство не будет выполнено так, как обещано. Такие рейтинги присваиваются по глобальной (международной) шкале Moody’s и отражают вероятность дефолта и каких-либо финансовых потерь в случае дефолта.

| Рейтинг | Значение |

|---|---|

| Aaa | Долговые обязательства с рейтингом Ааа считаются обязательствами наивысшего качества с минимальным кредитным риском. |

| Aa | Долговые обязательства с рейтингом Аа считаются обязательствами высокого качества с очень низким кредитным риском. |

| A | Долговые обязательства с рейтингом А рассматриваются как обязательства повышенной средней категории и подвержены низкому кредитному риску. |

| Baa | Долговые обязательства с рейтингом Baa подвержены умеренному кредитному риску. Они рассматриваются как обязательства средней категории и, как таковые, могут обладать определенными спекулятивными характеристиками. |

| Ba | Долговые обязательства с рейтингом Ва считаются имеющими черты, характерные для спекулятивных инструментов, и подвержены существенному кредитному риску. |

| B | Долговые обязательства с рейтингом B рассматриваются как спекулятивные и подвержены высокому кредитному риску. |

| Caa | Долговые обязательства с рейтингом Caa считаются обязательствами очень низкого качества и подвержены очень высокому кредитному риску. |

| Ca | Долговые обязательства с рейтингом Ca являются высоко спекулятивными и, вероятно, находятся в состоянии дефолта либо близки к дефолту. При этом существует некоторая вероятность выплаты основной суммы долга и процентов по нему. |

| C | Долговые обязательства с рейтингом C представляют собой класс облигаций с самым низким рейтингом и обычно находятся в состоянии дефолта. При этом вероятность выплаты основной суммы долга и процентов по таким облигациям мала. |

Примечание. К каждой общей рейтинговой категории - от Аа до Саа включительно - агентство Moody’s добавляет цифровые модификаторы 1, 2 и 3. Модификатор 1 указывает, что данное обязательство находится в верхней части своей общей рейтинговой категории; модификатор 2 указывает на положение в середине диапазона, модификатор 3 указывает, что обязательство находится в нижней части этой общей рейтинговой категории.

Международные рейтинговые агентства в настоящее время выставляют рейтинги по широкому спектру ценных бумаг, в связи с чем ими применяются разнообразные рейтинговые обозначения и шкалы. Некоторые из них оригинальны, но наиболее широко распространена шкала кредитного риска, введенная в оборот агентством Moody.s, а затем взятая к применению S&P и другими агентствами. Далее приводится таблица сопоставления шкал рейтинговых оценок ведущих рейтинговых агентств для долгосрочных облигаций.

Таблица 1.1

|

Standard and Poor"s |

Краткое описание |

||

|

Максимальная степень безопасности |

|||

|

Высокая степень безопасности |

|||

|

Степень неадежности выше средней |

|||

|

Степень неадежности ниже средней |

|||

|

Неинвестиционная, спекулятивная степень |

|||

|

Высокоспекулятивная степень |

|||

|

Существенный риск, эмитент в тяжелом положении |

|||

|

Сверхспекулятивная степень, возможен отказ от платежей |

|||

|

Отказ от платежей |

|||

|

Факторы защиты не очень сильны, но достаточно эффективны. Вероятность выплаты основной суммы долга и процентов оценивается как высокая. Во время экономических потрясений факторов риска больше и они значительны. |

|

|

Возможности выплаты основной суммы долга и процентов оцениваются как адекватные, однако воздействие неблагоприятного изменения экономической ситуации признается значимым. Защита ниже средней, однако считается достаточной для продуманных инвестиций. Степень риска сильно меняется в зависимости от этапа экономического развития. |

|

|

Ниже уровня безопасных инвестиций, однако выплаты по основным обязательствам достаточно защищены. Возможны задержки выплаты процентов и основной суммы долга. Качество обслуживания долга в рамках данной категории может сильно меняться. Присваивается также долгам, второстепенным по отношению к другим долгам того же эмитента с рейтингом ВВВ-. |

|

|

Ниже уровня безопасных инвестиций, есть риск невыполнения основных обязательств. Степень финансовой защиты сильно меняется в зависимости от этапов экономического развития и внешних финансово-экономических условий. Вероятны частые изменения в рамках категории, а также повышение или понижение рейтинга за рамки категории. На данный момент вероятнее всего погашение и основной суммы долга, и процентов, но очень вероятно, что неблагоприятная экономическая ситуация приведёт к задержке платежей. |

|

|

Значительно ниже инвестиционного уровня. На данный момент существует большая неопределённость относительно того, будут ли платежи по основной сумме и процентам выплачены вовремя, или лишь благоприятное стечение обстоятельств позволит выплатить долг вовремя. В случае неблагоприятного стечения обстоятельств весьма вероятно прекращение платежей. |

|

|

Долг, второстепенный по отношению к ССС- |

|

|

Фактическая задержка с выплатой суммы основного долга или процентов. |

|

|

Сомнительные долговые обязательства. Эмитент не смог вовремя выплатить основную сумму долга и (или) проценты. |

|

|

На данный момент платежи основной суммы долга или процентов просрочены, хотя льготный период ещё не закончился. Есть основания полагать, что долги будут выплачены до конца льготного периода. |

Как следует из таблицы, в основу кредитного рейтинга положена шкала качественных оценок типа «высшее качество», «хорошее качество», «выше среднего уровня качества» и т.д. Каждая рейтинговая категория отражает уровень возможности задержки платежей. С точки зрения пороговых значений кредитного риска в рамках символьной шкалы каждая рейтинговая категория относится к одному из классов ценных бумаг, которых выделяют три: инвестиционный, спекулятивный и аутсайдерский.

Инвестиционный класс: ценные бумаги, эмитенты которых имеют сильные позиции в отношении платы по своим обязательствам, . рейтинг от ААА (Ааа) до ВВВ (Ваа). Надежность этих облигаций обеспечивается крупными активами и высокой нормой прибыли, достаточной для выплаты процентов. Так, категории ААА соответствует покрытие процентных платежей прибылью в 15-20 раз, а самой низкой в этом классе категории. в 5-7 раз23. Облигации этого класса рекомендуются для инвестиций сберегательных банков, страховых компаний, пенсионных фондов, инвестиционных фондов.

Неинвестиционный класс, который включает спекулятивные и аутсайдерские ценные бумаги (группы ВВ(Ва)-В и ССС(Саа)-D ), за которыми в международной практике закрепилось название «бросовые облигации» (junk bonds ), буквально «макулатура»24. Для этих облигаций характерна неопределенность в отношении процентных платежей, основного долга и стабильности курса; их стоимость подвержена серьезным колебаниям в зависимости от экономической ситуации. Потенциальными инвесторами в эти ценные бумаги являются институты, которые не несут ответственности за средства вкладчиков. Аутсайдерская группа означает, что эмитент находится на пороге банкротства или банкрот. Категория С часто присваивается облигациям вновь созданных компаний, относительно стабильности или выживаемости которых имеются сомнения. Данный рейтинг является скорее предупреждением о возможных потерях, чем рекомендацией для инвестирования. Чем ниже на рейтинговой лестнице стоит заемщик, тем больше ему необходимо доплачивать к базовому ориентиру доходности этих обязательств и тем больше цена одного деления рейтинговой шкалы. С ростом общей экономической нестабильности эти так называемые «спрэды качества» (quality spreads ) или спрэды доходностей обычно увеличиваются.

Важным элементом рейтинга являются рейтинговые прогнозы (Rating Outlook ) . средне- и долгосрочные оценки перспектив изменения рейтинга, отражающие направление изменения рейтинга: «позитивный» . возможное повышение; «стабильный» . скорее всего рейтинг не изменится; «развивающийся». рейтинг может быть как повышен, так и понижен.

Данные таблицы показывают, что Moody.s для ранжирования краткосрочных ценных бумаг применяет термин Prime : Prime-1, Prime-2, Prime-3, Not Prime. В отличие от долгосрочных рейтингов, которые относятся главным образом к определенным выпускам ценных бумаг, краткосрочные рейтинги измеряют общую способность юридического лица удовлетворить краткосрочные необеспеченные обязательства. Prime -рейтинг присваивается эмитенту, обладающему достаточной финансовой прочностью или имеющему доступ к ликвидным средствам для удовлетворения его краткосрочных обязательств в ситуации неблагоприятной рыночной конъюнктуры. Рейтинг Not Primе представляет мнение о том, что эмитент не имеет достаточно активов для поддержания ликвидности с целью удовлетворения всех своих краткосрочных долговых обязательств в период напряжения на рынке. Как видно из приведенной выше таблицы, эмитенты, получившие спекулятивный рейтинг долгосрочных необеспеченных ценных бумаг, по краткосрочным облигациям будут в большинстве случаев иметь рейтинг Not Prime или B, C, D. Таблица также иллюстрирует определенное соответствие между кратко- и долгосрочными рейтингами для эмитентов инвестиционной группы. Те эмитенты, которым присвоен рейтинг Prime-1 , имеют превосходную способность осуществлять выплаты по старшим краткосрочным долговым обязательствам. Подтверждениями такой способности часто являются следующие характеристики:

- 1. лидирующая позиция на рынке и принадлежность к отрасли, которая в свою очередь занимает твердые позиции на рынке;

- 2. высокая норма прибыли на фонды потребления;

- 3. консервативная структура капитализации с умеренной опорой на заемный капитал и достаточной защитой активов;

- 4. широкие возможности для активного ведения бизнеса и получения доходов, обеспечивающих покрытие постоянных финансовых затрат, и высокая внутренняя способность генерировать наличность;

- 5. стабильный и постоянный доступ на финансовые рынки и гарантированные источники альтернативной ликвидности.

Эмитенты, которым присвоен рейтинг Prime-2 , имеют прочную способность осуществить выплаты по старшим краткосрочным долговым обязательствам. Обычно это подтверждается вышеупомянутыми характеристиками, но в меньшей степени, чем в случае с Prime-1 . Тенденции прибыли и коэффициенты покрытия, в целом оставаясь устойчивыми, все же в большей мере подвержены колебаниям.

Характеристики капитализации, которые все еще отвечают требованиям надежности, также в большей степени подвержены влиянию внешних условий; поддерживаются адекватные альтернативные источники ликвидности.

Эмитенты с рейтингом Prime-3 имеют приемлемую способность к погашению краткосрочных старших долговых обязательств. Здесь в большей мере проявляется эффект влияния отраслевых характеристик и зависимость от расстановки сил на рынке. Непостоянство доходов и рентабельности может приводить к изменениям уровня оценки обеспеченности долга и требовать относительно высокого финансового левереджа. Обязательно поддерживаются отвечающие требованиям источники ликвидности. Not Prime. Эмитенты получают этот рейтинг в силу несоответствия эмитента требованиям категорий Prime 1 - Prime 3.

Необходимо как-то оценивать положения дел в государстве. Можно беспристрастно судить о или рассматривать конкретный вариант на отдельный случай и интересоваться тем, что предоставляет важность. К примеру - вероятность возвращения долга. И с этой точки интерес предоставляет кредитный рейтинг и исследования по его установлению.

Что такое кредитный рейтинг и исследование?

Кредитными рейтингами называют мнения отдельных зарубежных и российских рейтинговых агентств о финансовой устойчивости и кредитоспособности финансового сектора отдельных государств в своих пределах и международном масштабе. Чтобы установить, какое значение следует присвоить, проводят специальные исследования, цель которых - узнать экономическую ситуацию внутри страны, оценить величину выплачиваемых долгов и вероятность их оплаты, если они будут выданы на момент исследования. Кредитоспособность - это параметр, который оценивает вероятность возвращения долгов, если дать заём прямо сейчас. Причем стоит сказать, что выставление рейтингов практикуется не только по отношению к отдельным государствам, но и к большим компаниям. Поэтому, кредитоспособность - это понятие, которое применяется не только к отдельным странам, но и к частным компаниям.

Кто его выставляет?

Их составлением и выставлением занимаются отдельные рейтинговые агентства, которые следят за положением в стране. Наблюдать они могут или посредством средств массовой информации и государственной статистики, или комбинируя их с отчетами своих представителей. Так, например, некоторые бюро взаимодействуют с рядом пользователей различных компаний (посредством опросов), как это делает другие стараются ограничиться исключительно самыми крупными организациями.

Зачем они необходимы?

Зачем необходимы данные рейтинги? Дело в том, что они предоставляют информацию потенциальным инвесторам о внутригосударственном состоянии и положении дел. На основании их мнения многими бизнесменами и компаниями принимается решение о том, стоит ли вкладывать свои средства в данное государство или организацию.

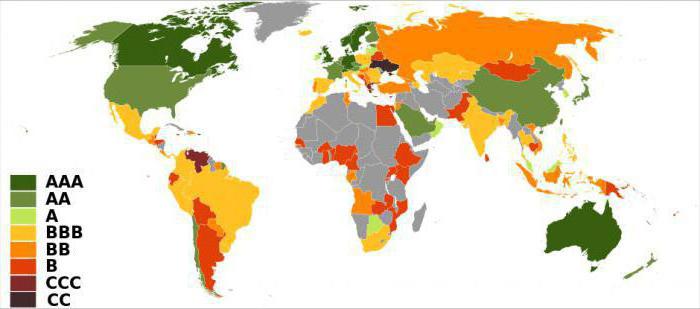

Система кредитных рейтингов

Какие же системы кредитных рейтингов существуют? Их довольно много и обозначаются они на латинице. В целом существует довольно большое разнообразие шкал оценки, которые используют малые буквы, плюсы и минусы, но в рамках статьи будет рассмотрен только основной «костяк»:

- Рейтинг ААА. Максимальный уровень. Подразумевается, что данная страна является заемщиком с наивысшим уровнем кредитоспособности. Финансовое положение оценивается как хорошее и стабильное на протяжении длительного времени. Государство выполняет свои обязанности вовремя и крайне низко зависит от внешних факторов антропогенного происхождения. Возможные риски минимальные, вероятность дефолта близка к нулю.

- Рейтинг АА. Весьма высокий уровень кредитоспособности. В данную категорию попадают государства, которые имеют стабильное экономическое состояние на протяжении длительного времени. Такие страны тоже слабо зависят от негативных изменений в мировой экономике и имеют низкий уровень кредитных рисков.

- Рейтинг А. Высокий уровень кредитоспособности. Экономическое состояние государств из этой категории оценивается как хорошее на данный момент времени. Все обязательства исполняются в свое сроки. При этом страны имеют невысокую зависимость от негативных изменений, которые происходят в мировой экономике. Уровень кредитных рисков оценивается как низкий.

- Рейтинг BBB. Относительно высокий уровень кредитоспособности. Данный рейтинг свидетельствует, что экономическое положение страны довольно хорошее. Она может своевременно и в полном объеме выполнить свои обязательства. При этом государство умеренно зависит от негативных изменений на мировом рынке. Вероятность возникновения кредитного риска - умеренная.

- Рейтинг ВВ. Удовлетворительный уровень кредитоспособности. Этими буквами в рейтинге обозначаются государства, экономическое положение которых можно оценить как приемлемое. Они в полном объеме и своевременно выполняют взятые на себя обязательства и умеренно зависят негативных изменений на мировом экономическом рынке, но при негативных изменениях мировой экономики возможны задержки. оцениваются как приемлемые.

- Рейтинг В. Невысокий уровень кредитоспособности. Экономическое положение данной категории государств характеризируется как нестабильное, а возможности своевременного возвращения долгов в значительной степени зависят от международной обстановки. Кредитные риски в таких странах выше среднего.

- Рейтинг ССС. Низкий уровень кредитоспособности. Сюда относят государства с неудовлетворительной экономической ситуацией. Возможность выполнения ими своих обязательств очень сильно зависит от изменений в макроэкономической среде. Уровень кредитных рисков считается высоким. Также есть значительная вероятность, что обязательства будут выполнены не полностью или несвоевременно.

- Рейтинг СС. Очень низкий уровень кредитоспособности. Финансовое состояние стран, которые занесли в эту категорию, является неудовлетворительным. Возможности исполнения ими своих обязательств значительнейшим образом определяются изменениями во внешней экономической среде, и кредитные риски очень велики. Вероятность оглашения дефолта очень велика.

- Рейтинг С. Неудовлетворительный уровень кредитоспособности. Экономика стран из этой категории пребывает в крайне плохом состоянии и имеет чрезвычайно высокие риски. Как правило, сюда заносят страны, у которых преддефолтное состояние.

- Рейтинг D. Дефолт. Сюда попадают страны, которые не могут заниматься обслуживанием своих обязательств и, вероятнее всего, там будет запущена процедура банкротства. Следует различать эти два показателя, ведь дефолт - это просто отказ платить по своим долгам, теоретически его может объявить и государство, которое может всё выплатить.

О России замолвим слово

Поскольку у каждого агентства своя оценочная шкала, то одинаковых мнений не существует. Но в целом рейтинг России BBB или ВВ. Не самый лучший вариант, но и не самый безнадежный. Так, рейтинг BBB говорит о наличии определённых проблем. Но даже в экспертной среде нет единства. Так, рейтинг России сейчас на таком уровне, что может быть и повышен при ориентации страны на развитие науки и внедрение новых технологий. И тогда рейтинг BBB будет повышен до А. Если этого не сделать, то нас ожидает постепенное падение.

Заключение

Как видите, такие вроде бы простые буквы могут о многом рассказать. За ними стоит работа многих людей, которые собирают и анализируют необходимую информацию. И будем надеяться, что рейтинг BBB, присвоенный России многими агентствами на данный момент, изменится на лучший.

В данном рейтинге Российских банков (эмитентов) по версии агенства Fitch приведены

долгосрочные рейтинги дефолта эмитента ("РДЭ") в иностранной валюте

(Long Term Issuer Default Rating).

Шкалы кредитных рейтингов эмитентов:

- AAA : Наивысший уровень кредитоспособности. Рейтинги категории "AAA" обозначают самые низкие ожидания риска дефолта. Рейтинги данного уровня присваиваются только в случае исключительно высокой способности погашать финансовые обязательства.

- AA : Очень высокая кредитоспособность. Рейтинги категории "AA" обозначают очень низкие ожидания риска дефолта. Они указывают на очень высокую способность погашать финансовые обязательства.

- A : Высокая кредитоспособность. Рейтинги категории "A" обозначают низкие ожидания риска дефолта. Способность погашать финансовые обязательства оценивается как высокая.

- BBB : Хорошая кредитоспособность. Рейтинги категории "BBB" обозначают низкие на данный момент ожидания риска дефолта. Способность погашать финансовые обязательства оценивается как адекватная, однако влияние негативной бизнес-среды или негативных экономических условий с большей вероятностью может уменьшить данную способность.

- BB : Спекулятивный рейтинг. Рейтинги категории "BB" обозначают повышенную уязвимость к риску дефолта, особенно в случае негативных изменений бизнес-среды или экономических условий с течением времени. Однако гибкость бизнеса или финансовая гибкость поддерживает возможность обслуживать финансовые обязательства.

- B : В высокой степени спекулятивный рейтинг. Рейтинги категории "B" обозначают наличие значительных рисков дефолта, однако при этом остается ограниченный запас прочности. На данный момент финансовые обязательства выполняются, однако способность продолжать платежи является уязвимой в случае ухудшения бизнес-среды или экономических условий.

- CCC : Существенный кредитный риск. Дефолт представляется реальной возможностью.

- CC : Очень высокие уровни кредитного риска. Дефолт в той или иной форме представляется вероятным.

- C : Исключительно высокие уровни кредитного риска. Дефолт является близким или неизбежным, или эмитент приостановил деятельность.

- RD : Ограниченный дефолт. Рейтинг "RD" обозначает, что эмитент, по мнению Fitch, допустил и не устранил дефолт по платежам по облигациям, кредиту или другим существенным финансовым обязательствам, но в отношении него не начата процедура банкротства, не назначен временный управляющий и не начато конкурсное производство, процедура ликвидации или другие официальные процедуры прекращения деятельности, и такой эмитент не прекращал деятельность каким-либо иным образом.

- D : Дефолт. Рейтинг "D" обозначает эмитента, в отношении которого, по мнению Fitch, начата процедура банкротства, назначен временный управляющий и начато конкурсное производство, процедура ликвидации или другие официальные процедуры прекращения деятельности, или который иным образом прекратил деятельность.