Расчет по страховым взносам за 4 квартал 2018 сдают все организации и ИП с работниками. Мы расскажем, в какие сроки сдается расчет, куда направляется, можно ли сдавать его на бумаге и представлять ли “нулевой” расчет. А также покажем образец заполнения отчета.

Кто сдает РСВ

Расчет по страховым взносам сдают все работодатели: организации и обособленные подразделения, индивидуальные предприниматели с сотрудниками. Обязательно сдайте расчет, если у вас есть застрахованные лица:

- сотрудники, оформленные по трудовым договорам;

- сотрудники, оформленные по гражданско-правовым договорам (договор подряда, договор оказания услуг);

- директор организации, даже если он является единственным учредителем.

Когда и куда сдавать расчет по страховым взносам

Сдавайте расчет не позднее 30 числа в месяце, который идет за отчетным периодом. Отчетные периоды по страховым взносам — это 1 квартал, полугодие, девять месяцев и календарный год. Расчет, который мы сдаем в январе, включает показатели с 1 января по 31 декабря 2018 года. Срок сдачи расчета за 4 квартал в общем случае — не позднее 30 января. В 2019 году этот день выпадает на вторник и никуда не сдвигается.

Днем сдачи расчета считается день, в который вы передали налоговому инспектору отчет и получили печать о приеме на втором экземпляре. При отправке почтой — день, когда почта приняла пакет и проштамповала его. При отправке средствами телекоммуникации — день, когда ваш оператор ТКС зафиксировал отправку расчета.

Индивидуальные предприниматели сдают расчеты в налоговую по месту жительства. Организации и обособленные подразделения, которые выплачивают зарплату сотрудникам или исполнителям, отчитываются по месту своего нахождения.

Способы сдачи расчета

Расчет сдается на бумаге «руками» в налоговой или по почте, но только если среднесписочная численность работников за 2018 год не выше 25 человек. Иначе компании грозит штраф за нарушение формата. Если в прошлом году среднесписочная численность работников более 25 человек — сдайте электронный расчет через интернет.

Надо ли сдавать нулевки

Расчет полагается сдавать даже если деятельность в отчетном периоде — четвертом квартале 2018 — не велась. Отсутствие деятельности и выплат физлицам, отсутствие движений по счетам — не отменяет обязанности по сдаче расчета. Просто в такой ситуации в налоговую сдается нулевой расчет.

Штрафы за нарушения при сдаче расчета

За нарушение формата сдачи, когда организация с числом сотрудников более 25 человек сдает расчет на бумаге, налоговая назначает штраф 200 рублей.

Если допущены ошибки в расчете (неверные персональные данные или расхождение показателей) налоговая пришлет уведомление об ошибках с просьбой исправить расчет. Для отправки скорректированного расчета у страхователя есть 5 рабочих дней с даты отправки электронного уведомления или 10 рабочих дней с даты отправки бумажного уведомления. При нарушении этих сроков расчет будет считаться непредставленным, это грозит штрафом 5% от суммы взносов к уплате.

При опоздании со сдачей расчета налоговая будет штрафовать страхователя каждый полный или неполный месяц просрочки на сумму 5% от взносов к уплате. Общая сумма штрафа не может быть меньше 1000 рублей и больше 30% от суммы взносов к уплате.

Как заполнять РСВ

Форма расчета по страховым взносам 2018 имеет номер по КНД — 1151111. Подробная инструкция по заполнению РСВ есть в Приложении №2 к Приказу ФНС РФ от 10 октября 2016 № ММВ-7-11/551 . Заполнение формы потребует аккуратности и внимания, так как ошибки в расчете могут привести к штрафам и необходимости заново сдавать РСВ.

Поля в расчете заполняйте слева направо, начиная с первого знакоместа. Показатели денежных сумм указывайте в рублях и копейках. Если заполняете расчет вручную, используйте чернила синего, черного или фиолетового цвета. При отсутствии показателей ставьте в ячейках нули (для сумм) или прочерки (для текста). Если заполняете расчет на компьютере, используйте заглавные печатные буквы, шрифт Courier New размер шрифта — 16-18, при отсутствии показателей ставить прочерки и нули не нужно.

Уволенные в отчете РСВ за четвертый квартал 2018 года указываются в разделе 3 расчета: в нем перечисляются все лица, в пользу которых в отчетном периоде были выплаты и уволенные в предыдущем отчетном периоде сотрудники. Признак застрахованного лица по уволенным сотрудникам “1” тоже нужно указать.

После заполнения расчета пронумеруйте страницы сквозным образом, вне зависимости от отсутствия заполняемых разделов или их количества. В конце статьи приводим образец заполненного расчета для организации с двумя сотрудниками.

Как заполнить РСВ автоматически

Если вы ведете кадровый учет и начисляете зарплату в бухгалтерской программе или веб-сервисе, то отчет сформируется автоматически. Контур.Бухгалтерия — пример облачного сервиса для ведения бухучета, начисления зарплаты и отправки отчетности. Здесь вы можете отправить РСВ в налоговую прямо из сервиса. Проверка расчета перед отправкой делается автоматически. Познакомьтесь с возможностями Контур.Бухгалтерии бесплатно в течение месяца, экономьте свое время для реальных дел.

Пример заполнения РСВ организации с двумя сотрудниками

.png)

Сервис позволяет:

- Подготовить отчет

- Сформировать файл

- Протестировать на ошибки

- Распечатать отчет

- Отправить через интернет!

Форма и порядок заполнения нового Расчета по страховым взносам (не путайте с РСВ-1) утверждена приказом ФНС России от 10.10.2016 № ММВ-7-11/551@ "Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме".

Эта форма объединила показатели из 4-ФСС, РСВ-1, РСВ-2 и РВ-3. И, как сообщили представители ФНС в письме от 19.07.2016 № БС-4-11/12929@, она убрала лишние и дублирующие показатели из отчета по взносам.

Автоматическое и ручное заполнение данной формы реализовано во всех программах БухСофт, включающих блок Зарплата и Кадры , а также в сервисе Бухсофт Онлайн .

Кто и куда предоставляет Расчет по страховым взносам

Расчет должны предоставлять в ФНС плательщики страховых взносов:

- лица, которые производят выплаты и иные вознаграждения физическим лицам. А именно, организации, их обособленные подразделения, ИП и другие физические лица, которые не являются предпринимателями;

- главы крестьянских (фермерских) хозяйств.

В какую налоговую инспекцию отправлять Расчет по взносам?

Организации сдают новую форму РСВ 2018 в ИФНС по месту своего нахождения. Их обособленные подразделения по месту нахождения этих подразделений. А физические лица (в том числе ИП) по месту своего жительства.

Как сдать Расчет по страховым взносам

- В электронной форме.

Это удобно и быстро. Поэтому это вправе сделать все. А те, у кого численность 25 человек и более сдают только по ТКС.

А нужно ли учитывать при подсчете численности тех лиц, которым выплачивается доход, не облагаемый взносами? Да, нужно. Освобождение для них в законе не прописано.

- На бумаге по старинке, лично принеся расчет в налоговую инспекцию или отправив его почтовым отправлением с описью вложения.

Такой способ подачи разрешен, если среднесписочная численность плательщика взносов составляет менее 25 человек. Распечатать расчет, в этом случае, лучше односторонней печатью, а скрепить скрепкой. Так как отчет, скрепленный степлером или распечатанный двусторонней печатью, могут не принять.

Примечание: За представление Расчета по страховым взносам на бумаге, если нужно было подавать в электронной виде, могут оштрафовать на 200 руб. (ст. 119.1 НК РФ в ред. Федерального закона от 03.07.2016 243-ФЗ).

Срок подачи Расчета по страховым взносам 2018

Инструкции по заполнению РСВ 2018 по новой форме

Все основные правила, которые нужно учесть при составлении отчета прописаны в «Порядке заполнения расчета по страховым взносам », утвержденном в приказе ФНС России от 10.10.2016 № ММВ-7-11/551@.

Скачать бланк Расчета по страховым взносам в ФНС 2018

Бланк новой формы Расчета по страховым взносам утвержден Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@ (применяется начиная с представления расчета по страховым взносам за I квартал 2017 года).

Бланк расчета по страховым взносам РСВ за 2018 год

Скачать образец формы расчета в MS Excel >>

Куда и в каком случае подавать «уточненку» по страховым взносам 2018

Подавать новый Расчет по взносам нужно в ИФНС. При этом корректирующий отчет по страховым взносам будут принимать по форме, актуальной для того расчетного периода, по которому вносятся изменения.

Например, «уточненку» по страховым взносам за 1 квартал 2018 года подаем по форме Расчета по страховым взносам на 2018 год. А корректировку этих платежей за 9 месяцев 2016 года - по форме РСВ-1 (или 4 ФСС, РСВ-2, РВ-3 - в зависимости от вида взносов).

В каком случае обязательна Уточненка по взносам?

Как и по остальным отчетам в налоговую, обязанность подачи корректировочного Расчета по страховым взносам возникает, если: обнаружилась ошибка, которая влечет занижение суммы страховых взносов, которую нужно оплатить; в отчете не правильно заполнены персональные сведения; или выявлен факт не отражения или неполноты отражения сведений в расчете.

При этом «уточненку» по взносам лучше подать не дожидаясь уведомления из ИФНС об устранении ошибки в расчете или назначения проверки по взносам. Это убережет от лишних штрафов и пеней (ст. 81 НК РФ в ред. Федерального закона от 03.07.2016 №243-ФЗ).

Если в расчете выявлены другие ошибки или описки (например, завышена сумма взносов к уплате), то уточненный расчет плательщик взносов предоставить вправе, но не обязан. И штрафовать за такие ошибки не будут. Но при сверке расчетов и получении справки об отсутствии задолженности могут возникнуть проблемы.

Расчет по страховым взносам за 4 квартал 2017 года должны сдать в ИФНС все страхователи, в частности:

- организации и их обособленные подразделения;

- индивидуальные предприниматели (ИП).

Расчет по страховым взносам за 4 квартал 2017 года необходимо заполнить и сдать всем страхователям, у которых есть застрахованные лица, а именно:

- работники по трудовым договорам;

- исполнители – физические лица по гражданско-правовым договорам (например, договорам подряда или оказания услуг);

- генеральный директор, являющийся единственным учредителем.

Расчет требуется направить в ИФНС вне зависимости от того, велась ли деятельность в отчетном периоде (с января по декабрь 2017 года) или нет. Если в 2017 году организация или ИП имели работников, но вообще не вели деятельность, не начисляли выплаты физлицам и не имели движений по расчетным счетам, то это не отменяет их обязанности по сдаче расчета за 4 квартал 2017 года. В такой ситуации нужно сдать в ИФНС нулевой расчет (Письмо ФНС России от 12.04.2017 № БС-4-11/6940).

Отчетный период для расчета по страховым взносам – I квартал, полугодие, девять месяцев. Расчетный период – календарный год – статья 423 Налогового кодекса РФ. Таким образом, правильнее называть расчет за 4 квартал 2017 года – годовым расчетом по страховым взносам за 2017 год, а не квартальным. Более того, многие бухгалтеры знают, что многие показатели расчета формируются нарастающим итогом с начала 2017 года, а не квартала. Поэтому по итогам года сдается именно годовой РСВ.

Сроки сдачи годового расчета

Бланк годового расчета: новый или старый?

Состав действующей формы расчета такой:

- титульный лист;

- лист для физических лиц, не имеющих статуса индивидуального предпринимателя;

- раздел №1 (включает 10 приложений);

- раздел №2 (с одним приложением);

- раздел №3 – содержит персональную информацию о застрахованных лицах, за которые производит отчисления работодатель.

Организации и ИП, производящие выплаты физическим лицам, в обязательном порядке должны включить в состав расчета по страховым взносам за 4 квартал 2017 года (п. п. 2.2, 2.4 Порядка заполнения расчета по страховым взносам):

В таком составе годовой расчет за 2017 год должен поступить в ИФНС вне зависимости от осуществляемой деятельности в отчетном периоде (Письмо ФНС России от 12.04.2017 № БС-4-11/6940). Кроме того, при наличии определенных оснований, плательщики страховых взносов также должны включать в состав и другие разделы и приложения. Поясним в таблице состав расчета:

| Элемент расчета | Кто заполняет |

| Титульный лист | Заполняют все организации и ИП |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Формируют физические лица, не являющиеся ИП, если они не отметили в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Заполняют все организации и ИП, которые выплачивали с 1 января по 31 декабря 2017 года доходы физлицам |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и ИП, перечисляющие страховые взносы по дополнительным тарифам |

| Приложения 5 – 8 к разделу 1 | Организации и ИП, применяющие пониженные тарифы (например, ведущие льготную деятельность на УСН) |

| Приложение 9 к разделу 1 | Организации и ИП, которые с 1 января по 31 декабря 2017 года выплачивали доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ |

| Приложение 10 к разделу 1 | Организации и ИП, выплатившие с 1 января по 31 декабря 2017 года доходы студентам, работавшим в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и ИП, которые с 1 января по 31 декабря 2017 года выплачивали больничные пособия, детские пособия и т. д. (то есть, связаны с возмещением из ФСС или выплатами из федерального бюджета) |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

Как заполнять годовой расчет: последовательность

Начните заполнение расчета за 4 квартал 2017 года с титульного листа. Затем сформируйте раздел 3 по каждому работнику, числившемуся у вас в 4 квартале. После этого заполните Приложения к разделу 1. И в последнюю очередь – сам раздел 1. В нем вы обобщите данные

Как сдавать расчет

Передавать расчет по страховым взносам за 4 квартал 2017 года в территориальную налоговую службу можно двумя способами:

Образцы и примеры заполнения годового расчета за 2017 год

Большинство страхователей будет заполнять расчет по страховым взносам за 4 квартал 2017 года в электронном виде с применением специальных бухгалтерских программ-сервисов (например, 1С). В таком случае расчет формируется автоматически на основании данных, которые бухгалтер заносит в программу. Однако некоторые принципы формирования расчета, по нашему мнению, целесообразно понимать, чтобы не допустить ошибок. Прокомментируем особенности заполнения наиболее распространенных разделов, а также приведем примеры и образцы.

Титульный лист

На титульном листе расчета по страховым взносам за 4 квартал 2017 года нужно, в частности, указать следующие показатели:

Отчетный период

В поле «Расчетный (отчетный) период (код)» укажите код расчетного (отчетного) периода из Приложения № 3 к Порядку заполнения расчета по страховым взносам. Всего существует четыре возможных значения

- 21 – за I квартал;

- 31 – за полугодие;

- 33 – за девять месяцев;

- 34 – за год.

Следовательно, в годовом расчете по страховым взносам за 2017 год кодом отчетного периода будет «34».

Код ИФНС

В поле «Представляется в налоговый орган (код)» – укажите код налогового органа, в который подается расчет по страховым взносам. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса.

Код места представления

В качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 4 квартал 2017 года. Утвержденные коды представлены в таблице:

| Код | Куда сдается расчет |

| 112 | По месту жительства физлица, которое не является предпринимателем |

| 120 | По месту жительства индивидуального предпринимателя |

| 121 | По месту жительства адвоката, учредившего адвокатский кабинет |

| 122 | По месту жительства нотариуса, занимающегося частной практикой |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации |

| 217 | По месту учета правопреемника российской организации |

| 222 | По месту учета российской организации по месту нахождения обособленного подразделения |

| 335 | По месту нахождения обособленного подразделения иностранной организации в России |

| 350 | По месту учета международной организации в России |

Название

Название организации или ФИО индивидуального предпринимателя на титульном листе указывайте в соответствии с документами, без сокращений. Между словами – одна свободная ячейка.

Коды ОКВЭД

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности.

Раньше действовал классификатор ОКВЭД (ОК 029-2007 (КДЕС Ред. 1.1)). Однако начиная с января 2017 года на смену ему пришел классификатор ОЕВЭД2 (ОК 029-2014 (КДЕС Ред. 2)). Его и используйте при заполнении расчета по страховым взносам за 4 квартал 2017 года. Приведем пример возможного заполнения титульного листа в составе расчета по страховым взносам (РСВ) за 4 квартал 2017 года:

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» заполняют граждане, которые сдают расчет за нанятых работников, если он не указал в расчете свой ИНН. В этом листе наниматель указывает свои персональные данные.

Раздел 3: персонифицированные данные работников

Раздел 3 «Персонифицированные сведения о застрахованных лицах» в составе расчета по страховым взносам за 4 квартал 2017 года нужно заполнять на всех застрахованных лиц за октябрь, ноябрь и декабрь 2017 года, в том числе, в пользу которых за январь – декабрь 2017 года начислены выплаты в рамках трудовых отношений и гражданско-правовых договоров. В подразделе 3.1 раздела 3 показываются персональные данные застрахованного лица – получателя дохода: Ф.И.О., ИНН, СНИЛС и др.

В подразделе 3.2 раздела 3 укажите сведения о суммах выплат, исчисленных в пользу физлица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование. Приведем пример заполнения раздела 3.

Выплаты работнику – гражданину РФ и начисленные с них взносы на ОПС за 4 квартал 2017 г.

При таких условиях раздел 3 расчета по страховым взносам за 4 квартал 2017 года будет выглядеть следующим образом:

Заметим, что на лиц, которые не получали выплат за последние три месяца отчетного периода (октябрь, ноябрь и декабрь), подраздел 3.2 раздела 3 заполнять не нужно (п. 22.2 Порядка заполнения расчета по страховым взносам).

Но что делать сотрудниками, которые уволились в предыдущем отчетном периоде? То есть, в период с января по сентябрь (включительно)?

Уволенных сотрудников включите в общее количество застрахованных лиц (графа 1 строки 010 подраздела 1.1 приложения 1 к разделу 1). Сотрудников, которые уволились в предыдущем квартале, покажите в подразделе 3.1 расчета по страховым взносам. Выплаты таким сотрудникам в последние три месяца вы не начисляли, поэтому подраздел 3.2 на них не заполняйте.

Копии раздела 3 расчета нужно передать сотрудникам. Срок – пять календарных дней с даты, когда человек обратился за такой информацией. Каждому выдайте копию раздела 3, в котором данные только о нем. Если расчеты сдаете в электронных форматов, то потребуется распечатать бумажные дубликаты. Выписку из раздела 3 вручите человеку также в день увольнения или прекращения гражданско-правового договора. Выписку нужно подготовить за весь период работы начиная с января 2017 года.

Проверьте СНИЛС

Некоторые ИФНС перед сдачей расчета по страховым взносам за 4 квартал 2017 года разослали информационные сообщения об изменении технологии приема отчетности. В таких сообщениях отмечается, что расчеты не будут считаться принятыми, если информация о физических лицах не будет совпадать с данными в базах ИФНС. Проблемы могут возникнуть, например, со СНИЛС, датой и место рождения. Вот текст такого информационного сообщения:

Уважаемые налогоплательщики (налоговые агенты)!

Обращаем ваше внимание, что изменен алгоритм приема Расчетов по страховым взносам (в соответствии с приказом ФНС России от 10.10.2016 № ММВ-7-11/ «Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме»).

В случае неуспешной идентификации застрахованных ФЛ, отраженных в разделе 3 «Персонифицированные сведения о застрахованных лицах», будет формироваться отказ в приеме Расчета.

Ранее при выявлении единственного нарушения – неуспешной идентификации застрахованных ФЛ из 3-его раздела автоматически формировалось Уведомление об уточнении (при этом расчет считался принятым).

В целях исключения отказа в приеме Расчетов по страховым взносам по причине несоответствия сведений по указанным в расчете лицам, сведениям имеющимся в налоговом органе, рекомендуем провести сверку персональных данных физических лиц указываемых в расчете (ФИО ФЛ, дата рождения, место рождения, ИНН, паспортные данные, СНИЛС) на предмет представления в расчете устаревших данных. Так же аналогичные данные необходимо сверить со сведениями, содержащимися в информационных ресурсах ПФР РФ для однозначной идентификации СНИЛС застрахованного физического лица.

Приложение № 3 к разделу 1: расходы на пособия

В приложении 3 к разделу 1 в составе годового РСВ за 2017 год зафиксируйте информацию о расходах на цели обязательного социального страхования (если такой информации нет, то приложение не заполняется, поскольку оно не является обязательным).

В этом приложении покажите только пособия за счет ФСС, начисленные в 2017 году. Дата выплаты пособия и период, за который оно начислено, значения не имеют. Например, пособие, начисленное в конце декабря, а выплаченное в январе, отразите в расчете за год. Пособие по больничному, который открыт в декабре, а закрыт в январе, отражайте только в расчете за 1 квартал 2018 г.

Пособия за счет работодателя за первые три дня болезни работника в Приложении 3 фигурировать не должны. Все данные вносите в это приложение нарастающим итогом с начала 2017 года (п. п. 12.2 – 12.4 Порядка заполнения расчета).

Что касается примера заполнения, то строки приложения 3 к разделу 1 нужно сформировать так:

Приведем образец отражения пособий в составе расчета за 4 квартал 2017 года. В 2017 году организация:

- оплатила 3 больничных. За счет ФСС оплачено 15 дней, сумма – 22 902,90 руб.;

- начислила одной работнице пособие по уходу за первым ребенком за октябрь, ноябрь, декабрь по 7 179 руб. Сумма пособия за 3 месяца составила 21 537,00 руб;

- всего начислено пособий – 44 439,90 руб. (22 902,90 руб. + 21 537,00 руб.).

Взносы на пенсию и медицину: подразделы 1.1 – 1.2 Приложения 1 к разд. 1

Приложение 1 к разделу 1 расчета включает в себя 4 блока:

| № | Блок |

| 1 | подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование» |

| 2 | подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование» |

| 3 | подраздел 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса РФ» |

| 4 | подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности» |

В строке 001 «Код тарифа плательщика» Приложения 1 к разделу 1 укажите применяемый код тарифа. См. « ».

В годовой расчет за 4 квартал 2017 года нужно включить столько приложений 1 к разделу1 (либо отдельных подразделов данного приложения), сколько тарифов применялось в течение 2017 года (с января по декабрь включительно). Поясним особенности заполнения обязательных подразделов.

Подраздел 1.1: пенсионные взносы

Подраздел 1.1 – это обязательный блок. Он содержит расчет облагаемой базы по пенсионным взносам и сумм страховых взносов на пенсионное страхование. Поясним показатели строк этого раздела:

- строка 010 – общее количество застрахованных лиц;

- строка 020 – количество физлиц, с выплат которым вы исчислили страховые взносы в отчетном периоде (с января по декабрь 2017 года);

- строка 021 – количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов, (См « »);

- строка 030 – суммы начисленных выплат и вознаграждений в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами сюда не попадают;

- в строка 040 отразите:

- суммы выплат, не облагаемых пенсионными взносам (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то отражается размер вычета пределах, определенных пунктом 9 статьи 421 НК РФ;

- строка 050 – база для расчета пенсионных взносов;

- строка 051 – база для расчета страховых взносов в размерах, которые превышают для каждого застрахованного лица предельную величину базы в 2017 году, а именно 876 000 рублей (п. 3–6 ст. 421 НК РФ).

- строка 060 – суммы исчисленных пенсионных взносов, в том числе:

- по строке 061 – с базы, которая не превышает предельную величину (876 000 руб.);

- по строке 062 – с базы, которая превышает предельную величину (876 000 руб.).

Данные в подразделе 1.1 фиксируйте так: укажите данные всего с начала 2017 года, а также за последние три месяца отчетного периода (октябрь, ноябрь и декабрь 2017 года).

Пример: Организация на общем режиме начисляет взносы по основным тарифам. В ней трудится 10 человек.

Подраздел 1.2: медицинские взносы

Подраздел 1.2 – обязательный раздел. Он содержит расчет облагаемой базы по взносам на медицинское страхование и сумм страховых взносов на медицинское страхование. Вот принцип формирования строк:

- строка 010 – общее количество застрахованных лиц 12 месяцев 2017 года.

- строка 020 -количество физических, с выплат которым вы исчислили страховые взносы;

- строка 030 – суммы выплат в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами по строке 030 не показываются;

- по строке 040 – суммы выплат:

- не облагаемые страховыми взносами на обязательное медицинское страхование (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то фиксируется сумма вычета в размерах из пункта 9 статьи 421 НК РФ.

Подраздел 1.3 – заполняйте, если платите страховые взносы на обязательное пенсионное страхование по дополнительному тариф. А подраздел 1.4 – если с 1 января по 31 декабря 2017 года вы перечисляли страховые взносы на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности.

Взносы по нетрудоспособности и материнству: приложение № 2 к разделу 1

В Приложении 2 к разделу 1 производится расчет суммы взносов по временной нетрудоспособности и в связи с материнством. Данные показываются в следующем разрезе: всего с начала 2017 года по 31 декабря, а также за октябрь, ноябрь и декабрь 2017 года.

В поле 001 приложения № 2 нужно указывается признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

- «1» – прямые выплаты страхового обеспечения (если в регионе пилотный проект ФСС, См. « »);

- «2» – зачетная система выплат страхового обеспечения (когда пособия платит работодатель, а потом получает необходимое возмещение (или зачет) из ФСС).

Если в вашем регионе нет пилотного проекта ФСС, то вы вправе уменьшить обязательные социальные отчисления на пособия. Итоговые суммы показывайте в строке 090 приложения 2 к разделу 1. Эти цифры всегда будут положительные, даже если пособия превысили страховые взносы в ФСС.

Отрицательные суммы начисленных взносов в составе расчета по страховым вносам за 4 квартал 2017 года фиксироваться не должны. Ведь суммы «с минусом» чиновники из ПФР не смогут разнести по индивидуальным лицевым счетам сотрудников.

Иногда расходы на выплату пособий превышают начисленные медицинские взносы. Некоторые бухгалтеры фиксируют такую разницу в строке 090 приложения № 2 к разделу 1 расчета со знаком минус. Однако это неправильно. В такой ситуации укажите признак строки 090:

- «1», если сумма в строке 090 больше или равна 0;

- «2», если сумма меньше 0.

Если вы направите в ИФНС расчет по страховым взносам за 4 квартал 2017 года с отрицательными значениями, то потребуется сдавать уточненный отчет (письма ФНС от 23 августа 2017 г. № БС-4-11/16751, от 24 августа 2017 г. № БС-4-11/16793).

Некоторые бухгалтеры не обращают внимание на такие правила заполнения. И показывают отрицательные суммы взносов с кодом 1. Эту ошибку следует исправить:

Предположим, что в организации 10 человек, пособия им организация начисляет и выплачивает сама. Суммы выплат, взносов на ВНиМ и пособий, начисленных за счет ФСС, по всем работникам за 2017 год приведены в таблице.

Показатель строки 090 Приложения 2 к разд. 1 сформирован так:

- в графе 2 – 14 868,33 руб. (59 308,23 руб. – 44 439,90 руб.);

- в графе 4 – 262,03 руб. (26 401,93 руб. – 26 139,90 руб.);

- в графе 6 – 1 424,08 руб. (8 603,08 руб. – 7 179 руб.);

- в графе 8 – -3 307,04 руб. (8 474,86 руб. – 11 781,90 руб.);

- в графе 10 – 2 144,99 руб. (9 323,99 руб. – 7 179 руб.).

Раздел 1: сводные данные

В разделе 1 расчета годового расчета за 2017 года отразите общие показатели по суммам страховых взносов к уплате. Рассматриваемая часть документа состоит из строк от 010 до 123, в которых указывается ОКТМО, суммы пенсионных и медицинских взносов, взносов на страхование по временной нетрудоспособности и некоторые другие отчисления. Также в этом разделе потребуется указать КБК по видам страховых взносов и суммы страховых взносов по каждому КБК, которые начислены к уплате за 2017 год.

Пенсионные взносы

По строке 020 укажите КБК по взносам на обязательное пенсионное страхование. По строкам 030–033 – покажите суммы страховых взносов на обязательное пенсионное страхование, которую надо заплатить на указанный выше КБК:

- по строке 030 – за отчетный период нарастающим итогом (с января по декабрь включительно);

- по строкам 031- 033 – за последние три месяца расчетного (отчетного) периода (октябрь, ноябрь и декабрь).

Медицинские взносы

По строке 040 укажите КБК по взносам на обязательное медицинское страхование. По строкам 050–053 – распределите суммы страховых взносов на обязательное медицинское страхование, которую надо заплатить:

- по строке 050 – за отчетный период (2017 год) нарастающим итогом (то есть, с января по декабрь);

- по строкам 051 – 053 за последние три месяца отчетного периода (октябрь, ноябрь и декабрь).

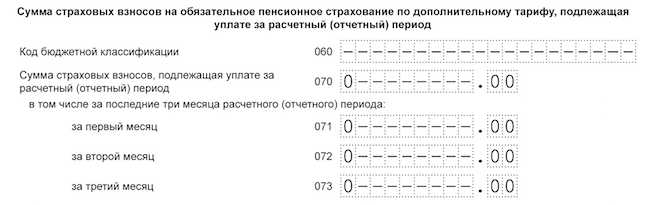

Пенсионные взносы по дополнительным тарифам

По строке 060 укажите КБК по пенсионным взносам по дополнительным тарифам. По строкам 070 – 073 – суммы пенсионных взносов по дополнительным тарифам:

- по строке 070 – за 2017 год (с 1 января по 31 декабря);

- по строкам 071 – 073 за последние три месяца отчетного периода (октябрь, ноябрь и декабрь).

Если выплат по дополнительным тарифам не было, то проставьте нули.

Взносы на дополнительное социальное обеспечение

По строке 080 укажите КБК по взносам на дополнительное социальное обеспечение. По строкам 090–093 – сумму взносов на дополнительное социальное обеспечение:

- по строке 090 – за 2017 год (за 12 месяцев) нарастающим итогом (с января по декабрь включительно);

- по строкам 091 – 093 за последние три месяца отчетного периода (октябрь, ноябрь и декабрь).

Взносы на социальное страхование

По строке 100 укажите КБК по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. По строкам 110 – 113 – сумму взносов на обязательное социальное страхование:

- по строке 110 – за весь 2017 год нарастающим итогом (с января по декабрь включительно);

- по строкам 111 – 113 за последние три месяца расчетного (отчетного) периода (то есть, за октябрь, ноябрь и декабрь).

По строкам 120–123 укажите сумму превышения произведенных расходов на социальное страхование:

- по строке 120 – за 12 месяцев 2017 года

- по строкам 121–123 – октябрь, ноябрь и декабрь 2017 года.

Если же превышения расходов не было, то проставьте в этом блоке нули.

Проверка расчета по контрольным соотношениям

При этом сформированный файл с годовым расчетом вы можете предварительно проверить на предмет соответствия указанным контрольным соотношениям. Как сообщается на официальном сайте налогового ведомства, в программу “Налогоплательщик ЮЛ” был добавлен новый функционал, позволяющий выявить ошибки в расчете по страховым взносам (https://www.nalog.ru/rn77/program/5961229/). Корректировка связана с соответствующими новшествами Налогового кодекса (абз. 2 п. 7 ст. 431 НК РФ в редакции п. 78 ст. 2 Федерального закона от 27 ноября 2017 года № 335-ФЗ).

Налоговики обратили внимание, что с 1 января 2018 года при приеме расчета (уточненного расчета) по страховым взносам налоговый орган будет контролировать не только несоответствие сведений об исчисленных суммах страховых взносов на ОПС, но и несоответствие следующих параметров:

- сумм выплат и иных вознаграждений в пользу физлиц;

- базы для исчисления страховых взносов на ОПС в пределах установленной предельной величины;

- базы для исчисления страховых взносов на ОПС по дополнительному тарифу;

- сумм страховых взносов на ОПС по дополнительному тарифу.

Расчет по страховым взносам проверяется на соответствие показателям из отчета 6-НДФЛ. Например: Сумма начисленного дохода, облагаемого НДФЛ, за минусом дивидендов (показатель строки 020 минус сумма по строке 025 расчета по форме 6-НДФЛ), должна быть больше или равна сумме дохода по строке 030 «Сумма выплат и иных вознаграждений, исчисленных в пользу физлиц» подраздела 1.1 приложения 1 единого расчета за соответствующий период.

Возможная ответственность

За несвоевременную сдачу расчета по страховым взносам за 4 квартал 2017 года ИФНС может оштрафовать организацию или ИП на 5 процентов от суммы взносов, которая подлежит уплате (доплате) на основании расчета. Такой штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета. Однако итоговая сумма штрафных санкций не может быть больше 30 процентов от суммы взносов и меньше 1000 рублей. Например, если взносы по расчету полностью уплатила в срок, то штраф за несвоевременное представление расчета составит 1000 руб. Если же в срок перечислена только часть взносов, то штраф посчитают с разницы между суммой взносов, которая указана в расчете, и фактически уплаченной (ст. 119 НК РФ).

С 1 января 2018 года не принимать РСВ будут по следующим основаниям: ошибки в сумме выплат и иных вознаграждений, ошибки в базе для исчисления «пенсионных» взносов в пределах лимита, ошибки в базе для исчисления «пенсионных» взносов по доптарифам, а также ошибки в сумме самих «пенсионных» взносов («обычных» и по доптарифам). Условие о несовпадении данных теперь выглядит так: несоответствие сумм одноименных показателей по всем физическим лицам этим же показателям по плательщику в целом. Что касается недостоверных персональных данных, то они тоже останутся в списке причин для непринятия расчета по взносам.

В 2018 году налоговики, как и раньше, должны уведомлять страхователя о непредставленном расчете. Сроки уведомления сохраняются: не позднее дня, следующего за днем получения расчета в электронной форме (или 10 дней, следующих за днем получения расчета в бумажной форме). Страхователь должен устранить нарушения и представить новый расчет в течение 5 дней с даты направления уведомления в электронной форме (или в течение 10 дней с даты направления «бумажного» уведомления). При соблюдении данных сроков датой представления будет считаться день сдачи исходного расчета.

Стоит заметить, то Минфин РФ в своем письме от 21.04.2017 № 03-02-07/2/24123 указал, что не представленный в срок в ИФНС расчет по страховым взносам не является основанием для приостановления операций по счетам плательщика страховых взносов. То есть, блокировки счета за опоздание с расчетом за 4 квартал 2017 года можно не опасаться.

Расчет страховых взносов - 2017 год стал периодом, когда он претерпел изменения. Хотя в целом данный отчет не содержит принципиально новых данных, на некоторые нюансы его заполнения и подачи в ИФНС все-таки стоит обратить внимание. Рассмотрим эти нюансы.

Кто сдает квартальную отчетность по взносам

Обязанность регулярного представления отчетности по страховым взносам по окончании отчетного периода закреплена за плательщиками этих взносов, осуществляющими выплату доходов физлицам (п. 7 ст. 431 НК РФ):

- юрлицами;

- физлицами.

К плательщикам взносов, не платящим вознаграждений физлицам, такая отчетность отношения не имеет. Исключением среди них являются главы фермерских хозяйств, которые должны сдавать отчет по истечении каждого года (п. 3 ст. 432 НК РФ) и до завершения года, если они прекращают фермерскую деятельность (п. 4 ст. 432 НК РФ).

Регулярную отчетность делают нарастающим итогом исходя из того, что отчетным периодом служит квартал, а налоговым, по завершении которого отсчет отчетных периодов начинается заново, — год (ст. 423 НК РФ). Крайним сроком для представления этой отчетности обозначено 30-е число месяца, наступающего после завершения очередного отчетного квартала и, соответственно, года. Подать ее нужно не только по месту учета самого отчитывающегося лица, но и по месту учета обособленных подразделений, производящих выплаты физлицам (п. 7, 11 ст. 431 НК РФ).

Плательщики со среднесписочным числом работников больше 25 человек обязаны сдавать отчетность по взносам электронно (п. 10 ст. 431 НК РФ). Для меньшей численности допустима сдача на бумаге.

Какова форма отчета и где взять ее бланк

Отчетом по взносам служит форма, разработанная и утвержденная ФНС (приказ ФНС России от 10.10.2016 № ММВ-7-11/551@). Официально она названа «Расчет по страховым взносам», а мы ее для краткости будем именовать РСВ.

Особенности заполнения расчета

Поскольку отчет РСВ объединил в себе информацию, представлявшуюся до 2017 года в нескольких отчетных формах, он оказался достаточно объемным, состоящим из 3 разделов, 1 из которых (2-й) относится только к главам фермерских хозяйств и, соответственно, другими плательщиками в отчетности за 3-й квартал не используется. А вот титульный лист, имеющий форму, стандартную для отчетов, подаваемых в ИФНС, и 2 оставшихся раздела заполнить придется:

- 1-й, имеющий 10 приложений, каждое из которых посвящено либо отражению расчета величины взносов, относящихся к каждому из фондов, либо данным, обосновывающим начисление взносов в пониженном размере;

- 3-й, содержащий предназначенные для ПФР персонифицированные сведения о взносах каждого физлица, получившего выплату.

Ряд приложений к 1-му разделу может не заполняться, если для них нет данных. Это касается сведений:

- о расходах, осуществленных по больничным листам и в связи с материнством за счет средств соцстрахования;

- расчетах с применением доптарифов;

- взносах на дополнительное соцобеспечение;

- возможности применения пониженных тарифов;

- выплатах определенного вида, не включаемых в базу для обложения взносами.

Таким образом, в минимально возможном объеме отчет РСВ для юрлица или ИП, помимо титульного листа, будет состоять:

- из раздела 1, содержащего итоговые данные о начисленных к уплате взносах, отраженных как в общих суммах по каждому из фондов, так и в помесячной их разбивке;

- подразделов 1.1 и 1.2 приложения 1 к разделу 1, посвященных, соответственно, расчетам взносов на пенсионное и медицинское страхование;

- приложения 2 к разделу 1, в котором отразится расчет взносов по соцстрахованию, связанному с временной нетрудоспособностью и материнством;

- раздела 3, отражающего персонифицированные сведения.

Подробнее о содержании каждого из разделов читайте в статье .

В структурных единицах отчета РСВ в отличие от ранее сдававшейся отчетности в фонды отсутствуют места для внесения сведений как о сальдо расчетов на начало-конец периода, так и об уплате взносов. То есть форма РСВ приведена к обычной для налоговой отчетности, в которой формируются данные только о начисляемых к уплате суммах. Обязательными ее принадлежностями стали ОКТМО и КБК.

Поля для отражения данных в каждой из структурных единиц отчета имеют несколько непривычное для плательщика взносов расположение, но в целом не содержат в себе ничего принципиально нового.

Верно заполнить расчет вам поможет наш .

Сроки подачи отчетности РСВ за 3-й квартал 2017 года

Фактический срок подачи расчета страховых взносов по окончании 3-го квартала 2017 года приходится на 30.10. 2017 (п. 7 ст. 431 НК РФ). Нарушение срока представления РСВ будет расценено как неподача отчета и повлечет за собой наказание для плательщика взносов по ст. 119 НК РФ.

Подробнее об этой ответственности читайте в материале .

Если ИФНС в поданном в срок отчете обнаружит несоответствия в цифрах или сведениях о физлицах, она посчитает такой отчет непредставленным и направит плательщику взносов уведомление об этом (п. 7 ст. 431 НК РФ).

О том, при каких ошибках расчет по взносам сочтут несданным, читайте .

Сдавший отчет электронно получит такое уведомление в ближайший день, а подавшему на бумаге его могут отправить в течение 10 дней. На возврат отчета с уточненными данными плательщику отводится 5 дней (10, если отчет был бумажным) с даты направления уведомления. Если налогоплательщик уложится в отведенные сроки для подачи уточенного расчета, то датой подачи представления будет считаться дата представления отчета, который изначально был признан непредставленным (п. 7 ст. 431 НК РФ).

Уточнение ранее поданных данных

Если в уже принятом ИФНС расчете страховых взносов 3-го квартала 2017 года выявится ошибка, причем неважно какая (арифметическая или ошибка в сведениях), плательщик взносов может быть наказан за нее, если налоговики обнаружат ее раньше, чем сам плательщик. Наказания будут применяться такие же, как и для налоговой отчетности, т. е. согласно НК РФ:

- по ст. 120 — за искажение данных для начисления взносов;

- по ст. 122 — за недоплату взносов;

- по ст. 126 — за недостоверность сведений.

Поэтому при самостоятельном выявлении ошибки в уже сданной РСВ следует незамедлительно сдать уточненную отчетность, содержащую правильные сведения. При определенных обстоятельствах это поможет избежать наказания.

Указания ФНС по уточнению расчета см. Итоги

Подача расчета страховых взносов 3-го квартала 2017 года производится в ИФНС плательщиками этих взносов, осуществляющими выплаты доходов физлицам, по установленной форме и в указанные в НК РФ сроки. В расчете заполняются обязательные структурные единицы этого отчета, а при наличии данных — и иные его разделы. Нарушение срока подачи отчета по взносам, так же как и выявленные ИФНС ошибки в нем, повлекут за собой наказание для плательщика взносов по правилам НК РФ.

См. также .

Расчет по страховым взносам в 2019 году нужно сдать 4 раза, увязав его представление с завершением каждого из кварталов. И первым в этом списке оказывается отчет, формируемый по окончании 4-го квартала 2018 года. Как правильно заполнить ЕРСВ? Как, куда и в какие сроки его представить? Рассмотрим нюансы, значимые для составления и подачи расчета.

Что представляет собой расчет по страховым взносам

Расчет по страховым взносам - ЕРСВ или РСВ (лишняя буква в первой аббревиатуре соответствует определению «единый») - представляет собой совсем не те отчеты форм РСВ-1 и РСВ-2, которые до 2017 года подавались в ПФР. Почему? Потому что в связи с внесением с 2017 года в НК РФ всех правил работы со страховыми взносами (кроме платежей на травматизм), до этого содержавшихся в разных законах, контроль за их начислением и уплатой перешел к налоговым органам.

То есть вся отчетность по взносам, которая ранее представлялась в 2 фонда (ПФР и ФСС), начала сдаваться в ИФНС. Поскольку страховые взносы в такой ситуации оказались всего лишь частью платежей налогового характера, рациональными действиями в отношении формируемой по ним отчетности стали:

- создание сводной формы отчета, объединившей в себе те данные, которые раньше вносились в 4 формы:

- РСВ-1 — в отношении взносов в ПФР и ФОМС, начисляемых большинством работодателей;

- РСВ-2 — в части платежей в те же фонды, но начисляемых главами фермерских хозяйств;

- РСВ-3 — в отношении взносов, направленных на дополнительное соцобеспечение работников определенных категорий;

- 4-ФСС — в части взносов в соцстрах на страхование по нетрудоспособности и материнству;

- унификация сроков сдачи новой формы, оказавшихся средними между сроками, действовавшими ранее для сдачи отчетов РСВ-1 и 4-ФСС в соответствующие фонды.

- итогов расчетов с каждым из фондов на начало года и на конец периода отчета;

- данных о документах по уплате взносов;

- персональных сведений о стаже работников.

То есть отчет по взносам, сдаваемый в ИФНС, приобрел облик, близкий к виду традиционного налогового отчета, сохранив при этом особенности, присущие отчетности по страховым взносам, ранее подававшейся в фонды.

Правила составления и сдачи РСВ в 2019 году

Для составления расчета по страховым взносам за 2018 год используется бланк, утвержденный приказом ФНС России от 10.10.2016 № ММВ-7-11/551@. Правила его заполнения содержит тот же приказ ФНС.

Поскольку количество новшеств в содержании сводного отчета невелико в сравнении с отчетами, ранее представлявшимися в фонды, то и правила внесения данных в него, по существу, остались прежними.

Детальное описание принципов заполнения каждого листа этого документа вы найдете в статье «Единый расчет по страховым взносам - бланк» .

РСВ составляется поквартально с включением в него ряда данных в виде нарастающих цифр и с учетом того, что расчет нарастающего итога будет начинаться заново с началом нового года. Вместе с тем цифры, возникшие только в последнем квартале периода отчета, даются с достаточно высокой степенью детальности, что позволяет называть РСВ (на самом деле составляемый нарастающим итогом) расчетом за определенный квартал.

Заполнение отдельных строк РСВ рассмотрено в статьях:

- «Как заполнить строку 040 в расчете по страховым взносам» ;

- «Как заполнить строку 070 в расчете по страховым взносам» ;

- «Заполнение строки 030 расчета по страховым взносам» ;

- «Как заполнить строку 090 в расчете по страховым взносам» .

Образец заполнения РСВ за 2018 год можно скачать ниже.

Составленный отчет необходимо проверить на наличие ошибок .

Срок подачи РСВ-2018 за 4 квартал 2018 года

В качестве крайнего срока для сдачи сводного РСВ в НК РФ (п. 7 ст. 431) указана только одна дата, определенная как 30-е число месяца, начинающегося после завершения очередного отчетного квартала. Для отчетности, подаваемой за год, особый срок не установлен.

То есть последний день сдачи отчетности по взносам должен приходиться на 30-е числа января, апреля, июля и октября, если этот день не совпал с выходным. Если же такое случилось, то крайний срок отодвигается (п. 7 ст. 6.1 НК РФ) на наступающий позднее ближайший будний день.

Исходя из этих правил, срок подачи РСВ за 4 квартал 2018 года будет соответствовать 30.01.2019.

А отчетность за периоды 2019 года нужно будет сдать не позднее 30.04.2019, 30.07.2019, 30.10.2019 и 30.01.2020 (все даты приходятся на будние дни).

Отчет может быть сдан на бумаге, если среднесписочная численность лиц, данные о которых фигурируют в документе, не превышает 25 человек (п. 10 ст. 431 НК РФ). При большей численности электронный способ представления отчетности становится обязательным.

Итоги

Отчет по страховым взносам, имеющим с 2017 года нового куратора в лице ИФНС, новую (общую для всех взносов, курируемых ИФНС) форму бланка и новый срок для сдачи, составляется по тем же принципам, которые действовали в периоды подачи аналогичных отчетов непосредственно в фонды. Отчет сдается поквартально. Внесение данных в него осуществляется по принципу нарастающего итога в течение каждого года.

Сдать в ИФНС отчет по страховым взносам по итогам 2018 года надо не позднее 30.01.2019 в электронном виде, если численность работников, на основе данных о которых сформирован отчет, превышает 25 человек. При меньшей численности отчет может быть бумажным.

Когда необходимо подать корректировку расчета по страховым взносам, в какие сроки и по каким правилам, читайте в статьях:

- «Корректирующая форма РСВ за 2018 год - как можно сдать» ;

- «Уточненный расчет по страховым взносам в 2019 году» .