Анализ финансового состояния предприятия включает в себя анализ бухгалтерского баланса и отчетов о финансовых результатах работы оцениваемой компании (экспресс-анализ бухгалтерской отчетности) за прошедшие периоды для выявления тенденций в его деятельности и определения основных финансовых показателей. Экспресс-анализ бухгалтерской (финансовой) отчетности предприятия предполагает следующие этапы:

1 этап. Анализ имущественного положения

Рассмотрим подробнее этапы проведения экспресс-анализа бухгалтерской отчетности.

1 этап. Анализ имущественного положения компании

Наиболее общее представление об имевших место качественных изменениях в структуре средств компании и их источников, а также динамики этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности . Вертикальный анализ раскрывает структуру средств компании и их источников, а горизонтальный анализ заключается в построении аналитических таблиц, в которых абсолютные параметры дополняются относительными темпами роста (снижения).

2 этап. Анализ финансовых результатов

Результативность и экономическая целесообразность (а прибыль для нас главное и основное) функционирования предприятия измеряются абсолютными и относительными показателями: прибыль, уровень валовых доходов, рентабельность и др. Используя данные отчета о прибылях и убытках (отчета о финансовых результатах) бухгалтерского баланса сделаем расчет главных показателей рентабельности:

2.1. Рентабельность продаж. Формула расчета по балансу: К1 = (стр. 050 / стр. 010 ф.2)*100%, коэффициент рентабельности продаж показывает, сколько прибыли приходится на единицу реализованной продукции.

2.2. Рентабельность основной деятельности: К2 = стр. 050 / (стр. 020 + стр. 030 + стр. 040 ф.2)*100%, показывает, сколько прибыли от реализации приходится на 1 рубль затрат.

2.3. Коэффициент рентабельности продаж (ROS): К3 = (стр. 190 / стр. 010 ф.2)*100%, доход от продаж является отношением чистой прибыли к валовому объему продаж.

2.4. Рентабельность активов предприятия (ROA): К4 = ((чистая прибыль + процентные платежи) * (1 - налоговая ставка))/активы предприятия ×100%, показывает сколько денежных единиц чистой прибыли приносит каждая единица активов, имеющихся в распоряжении компании.

2.5. Коэффициент рентабельности собственного капитала (ROE): К5 = (стр. 190 ф.2 / стр. 490 ф.1)*100%, показывает какой доход приносит каждый рубль, вложенный в бизнес компании её владельцами.

2.6. Период окупаемости собственного капитала: К6 = стр. 490 ф.1 / стр. 190 ф.2, показывает число лет, в течение которых полностью окупятся вложения в данную организацию.

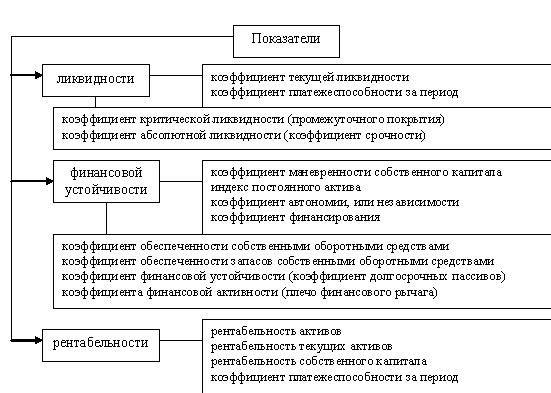

3 этап. Анализ финансового состояния

Как правило, анализ предполагает проведение:

3.1. Оценка динамики и структуры статей бухгалтерского баланса.

3.2. Анализ ликвидности и платежеспособности баланса.

3.3. Анализ финансовой устойчивости и структуры капитала.

Оценка динамики и структуры статей бухгалтерского баланса. Для общей оценки динамики финансового состояния нужно сгруппировать статьи баланса в некоторые специфические группы по признаку ликвидности и срочности обязательств. (Провести агрегирование статей баланса). На основе агрегированного баланса производится разбор структуры имущества предприятия.

Анализ финансовой устойчивости. Оценка финансового состояния предприятия будет неполной без анализа финансовой устойчивости. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Показатели, которые характеризуют независимость по каждому элементу активов и имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении. Самым простым и приближенным способом оценки финансовой устойчивости является расчет абсолютных показатели финансовой устойчивости.

Чаще всего же, для анализа финансовой устойчивости применяют относительные коэффициенты , которые приняты в мировой и отечественной учетно-аналитической практике.

Методика анализа бухгалтерской (финансовой) отчетности

Анализ ликвидности и платежеспособности предприятия

Основным условием проведения анализа финансового состояния является умение «читать» баланс. Это один из способов оценки финансовых возможностей предприятия и его ресурсов для ведения хозяйственной деятельности.

Бухгалтерский баланс (ББ) - это основная форма аналитической отчетности, характеризующая в денежной оценке финансовое положение предприятия по состоянию на отчетную дату и состоящая из двух равновеликих частей: актива и пассива, которые формируют 5 разделов.

Анализ баланса может проводиться с помощью оного из следующих способов:

оценка непосредственно по балансу без предварительного изменения состава балансовых статей;

построение уплотнительного сравнительного аналитического баланса путем агрегирования некоторых однородных по составу элементов балансовых статей;

осуществление дополнительной корректировки баланса на индекс инфляции с последующим агрегированием статей в необходимых аналитических разрезах.

Чтение бухгалтерского баланса - это процесс количественной оценки основных параметров финансового функционирования организации, позволяющий определить следующие характеристики финансового состояния организации, а также выявить параметры негативного развития:

общая стоимость имущества организации, равная сумме I и II разделов баланса;

стоимость иммобилизованных (т.е. внеоборотных) средств (активов), равная итогу I-го раздела баланса;

стоимость мобильных (оборотных) средств, равная итогу II-го раздела баланса;

величина собственного капитала организации, равная итогу 3-го раздела баланса;

величина заемного капитала, равная сумме итогов 4 и 5 разделов баланса.

При анализе бухгалтерского баланса необходимо обратить внимание на следующие показатели и их динамику:

на изменение валюты баланса.

на соотношение темпов роста оборотного и внеоборотного капитала.

В структуре внеоборотных и оборотных активов необходимо обратить внимание на изменение следующих статей:

незавершенное строительство. Эта статья не участвует в производственном обороте, и поэтому увеличение ее доли в определенных условиях может негативно сказаться на результатах финансово-хозяйственной деятельности;

увеличение доли долгосрочных финансовых вложений во внеоборотных активах свидетельствует, с одной стороны, об инвестиционной направленности вложений организации, а с другой - об отвлечении средств из основной производственной деятельности;

низкий удельный вес ликвидных активов (10-12%) от стоимости имущества, причем основу оборотных активов составляют производственные запасы. Такое соотношение указывает, в частности, на низкую ликвидность активов и на недостаточную ликвидность баланса, что может привести к неплатежеспособности предприятия;

основу оборотных активов составляют производственные запасы. Увеличение доли производственных запасов может говорить как о наращивании производственного потенциала, так и о нерациональной хозяйственной стратегии за счет иммобилизации финансовых ресурсов в недостаточно ликвидные активы. В то же время это может быть продиктовано стремлением за счет вложений в эту статью защитить денежные средства от воздействия инфляции;

чрезвычайно низкий удельный вес денежных средств в оборотных активах (4-7%) говорит о невозможности немедленного погашения срочных обязательств;

рост дебиторской задолженности и особенно сомнительной к возврату свидетельствует об иммобилизации денежных средств из оборота, отрицательно влияет на платежеспособность организации;

темп прироста заемных средств, опережающий темпы прироста оборотных активов, приводит к снижению текущей ликвидности предприятия. Превышающий рост заемного капитала над собственным указывает на зависимость организации от внешних инвесторов;

в составе собственных средств отсутствует нераспределенная прибыль, резервный капитал, фонд накопления. Отсутствие источников, накопленных в результате финансово-хозяйственной деятельности, отражает низкий уровень самофинансирования предприятия;

основу источников финансирования имущества составляют собственные средства (90-97%), которые формируются только за счет увеличения счета «Добавочный капитал», который увеличивается (по кредиту) за счет переоценки основных средств. Это свидетельствует о необходимости учитывать влияние фактора переоценки при анализе финансового состояния;

рост краткосрочных обязательств организации. Если обязательства превышают сумму 100 000 руб. и не погашены по истечении трех месяцев, то есть основания к возбуждению дела о банкротстве организации в арбитражном суде;

темпы изменения выручки, прибыли до налогообложения и чистой прибыли ниже, чем темпы изменения внеоборотных и оборотных активов. Это свидетельство снижения общей эффективности, роста себестоимости;

превышающие темпы роста оборотных средств, запасов, незавершенного производства над темпами роста выручки и прибыли указывают на уменьшение скорости оборота оборотного капитала, недостаточность финансовых средств для покрытия издержек и расширения финансово-хозяйственной деятельности.

Анализ баланса начинается с оценки структуры и динамики его разделов на основе аналитической таблицы, содержащей агрегированные, т.е. укрупненные статьи - итоги разделов пассива и актива. Аналитический баланс позволяет оценить структуру имущества предприятия и одновременно произвести горизонтальный и вертикальный анализ баланса

Ликвидность предприятия - способность превращать свои активы в деньги для совершения всех необходимых платежей по мере наступления их срока.

Под ликвидностью баланса понимается степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежные средства соответствует сроку погашения платежных обязательств. Качественное отличие этого понятия от ликвидности активов в том, что ликвидность баланса отражает меру согласованности объемов и ликвидности активов с размерами и сроками погашения обязательств, в то время как ликвидность активов определяется безотносительно к пассиву баланса.

При анализе ликвидности баланса проводится сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения.

Активы группируются по степени убывания ликвидности с разделением на следующие группы:

А1 - наиболее ликвидные активы. К ним относятся денежные средства предприятий и краткосрочные финансовые вложения;

А2 - быстро реализуемые активы. К ним относятся дебиторская задолженность со сроками погашения в отчетном периоде, прочие активы, готовая продукция и товары отгруженные;

АЗ - это медленно реализуемые активы. К ним относятся оборотные активы за минусом готовой продукции и товаров отгруженных, НДС по приобретенным ценностям, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты). Производственные запасы и незавершенное производство находятся в самом начале производственного цикла, поэтому переход их в денежную форму потребует значительно больший срок;

А4 - трудно реализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство. Это статьи первого раздела баланса «Внеоборотные активы».

Пассивы группируются по степени срочности погашения обязательств:

П1 - наиболее срочные обязательства. К ним относятся статьи «Кредиторская задолженность» и «Прочие краткосрочные обязательства»;

П2 - краткосрочные пассивы. К ним относятся статьи «Краткосрочные заемные средства», «Доходы будущих периодов», «Оценочные обязательства», «Прочие обязательства»;

П3 - долгосрочные пассивы - долгосрочные кредиты и заемные средства;

П4 - постоянные пассивы - собственный капитал, находящийся постоянно в распоряжении предприятия.

При определении ликвидности баланса группы актива и пассива сопоставляются между собой.

Условия абсолютной ликвидности баланса:

А1>П1; А2> П2; А3> ПЗ; А4< П4.

Различают 2 типа ликвидности:

Текущая ликвидность (ТЛ) свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший момент к рассматриваемому времени.

ТЛ=(А1+А2) >(П1+П2)

Перспективная ликвидность (ПЛ) - это прогноз платежеспособности на основе сравнения будущих поступлений и платежей. Она будет обеспечена при условии, что поступление денежных средств с учетом имеющихся МПЗ и долгосрочной дебиторской задолженности превысит все внешние обязательства.

ПЛ =А3?П3, т.е. А1+А2+А3>П1+П2+П3

Абсолютные показатели позволяют провести предварительный анализ ликвидности, но не дают представления о масштабах недостатка средств для погашения обязательств. Поэтому необходимо дополнить анализ расчетом и обоснованием относительных показателей, характеризующих степень обеспеченности предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Одним из основных критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим обязательствам, следовательно, платежеспособным является то предприятие, у которого активы больше, чем внешние обязательства. Платежеспособность означает наличие у предприятия денежных средств, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Анализ платежеспособности предприятия проводится для:

регулярного прогнозирования финансового положения предприятия;

своевременного погашения обязательств перед поставщиками, государством, внебюджетными фондами, работниками, акционерами;

повышения доверия партнеров и инвесторов к проведению совместной деятельности.

Эффективное управление любой организацией требует, в первую очередь, владения информацией о том, как она существовала и развивалась в предшествующие периоды. Для успешного развития организации необходимо профессиональное управление имеющимися у нее ресурсами. Очень важно умение правильно и рационально управлять активами организации, т.к. именно от этого зависит эффективность производства, максимизация прибыли и повышение конкурентоспособности организации.

Анализ отчетности внутри предприятия

Одним из важнейших составляющих эффективного управления имеющимися активами является анализ . В современных условиях финансовая отчетность организации отражает итоговые результаты ее работы, которые важны как для работников компании, так и для кредиторов, инвесторов, покупателей, государственных и налоговых органов. Поэтому, для достижения лучших финансовых результатов, важно анализировать динамику использования активов и, выявляя недостатки, разрабатывать методику совершенствования управления ими. Кроме того, очень важным является грамотная с точки зрения конкретного предприятия, политика по привлечению и использованию заемного капитала, так как именно рациональное соотношение собственного и заимствованного капитала позволяет получить максимальный финансовый результат, количественно выраженный в сумме чистой прибыли отчетного периода. Данный факт предопределяет актуальность проведения анализа бухгалтерской отчетности и повышает роль данного анализа в экономическом процессе.

Анализ финансовой отчетности в современных условиях помогает собственникам и менеджерам принимать экономически верные управленческие решения и выбирать основной вектор развития фирмы на перспективу, в частности:

- происходит количественная оценка эффективности тех или иных решений,

- приводится экономическое обоснование бизнес-планов, установленных нормативов и бюджетов,

- оценивается фактическое выполнение планов,

- производится количественная оценка эффективности использования тех или иных ресурсов,

- выявляются скрытые резервы и оценивается возможность их использования с максимальной отдачей,

- оцениваются показатели в динамике и составляются тренды развития фирмы на перспективу.

Горизонтальный анализ финансовой отчетности

Методы анализа бухгалтерской отчетности

В ходе анализа бухгалтерской отчетности для оценки различных сторон финансово-хозяйственной деятельности используются различные методы. Основными из них являются: динамический, структурный, структурно-динамический, коэффициентный, факторный.

При помощи динамического анализа бухгалтерской отчетности сравниваются показатели во времени. С этой целью рассчитываются их абсолютные и относительные изменения.

Абсолютный прирост, либо уменьшение, рассчитываются как разность между значениями показателя в отчетном и базисном периодах. Относительные изменения определяются как отношения значения показателя за отчетный период и значения показателя за предыдущий период. Относительное изменение именуется темпом роста.

Структурный анализ позволяет сравнить абсолютные значения отдельных показателей, которые формируют совокупный итоговый показатель, а также соотносить относительные характеристики отдельных показателей, устанавливая долю каждого в их общей итоговой величине. Так, например, определяется удельный вес оборотных активов в валюте баланса. Структурно-динамический анализ позволяет выявить изменения удельного веса отдельно взятого показателя на конец периода по сравнению с его удельным весом на начало.

Коэффициентный анализ - это изучение значения и изменения относительных показателей, которые рассчитываются как отношения величин балансовых статей или других абсолютных показателей. Целью факторного анализа является количественное измерение влияния каждого отдельно взятого фактора на результативный показатель. Данный метод работает при помощи составления факторной модели зависимости нескольких факторных показателей от результативного. Модели могут быть:

- аддитивные (сумма показателей),

- мультипликативные (их произведение),

- кратные (частное от деления одного показателя на другой),

- смешанные (комбинация нескольких моделей).

Анализ может быть проведен с различной степенью детализации, которая зависит от объективных и субъективных факторов (таких как цели, информационное обеспечение, степень сложности), поэтому различают экспресс-анализ баланса и углубленный анализ баланса.

Экспресс-анализ применяется в том случае, если необходимо получить общее представление о финансовом положении организации и динамике ее развития. Производится просмотр баланса по формальным признакам; изучается заключение аудитора, чтение аналитического раздела пояснительной записки и ознакомление с ключевыми коэффициентами; делается общая оценка имущественного положения организации.

Целью углубленного анализа является подробная характеристика финансового положения, а также возможностей организации на ближайшую и долгосрочную перспективу.

Объективность и достоверность выводов по результатам анализа обеспечиваются использованием разнообразных источников информации. Например, наиболее информативным источником для оценки финансового положения является актив бухгалтерского баланса организации. Оценка эффективности использования ресурсов проводится путем сопоставления данных актива баланса, приложений к нему, данных отчета о финансовых результатах. Таким образом, при проведении комплексного анализа необходимо использовать данные всех форм отчетности, составленных за рассматриваемый период по всем правилам бухгалтерской отчетности, закрепленных законодательно. Такой подход позволит максимально глубоко и всесторонне проанализировать финансово-хозяйственную деятельность и выводы, полученные на ее основе, помогут в принятии правильных экономических решений.

Для обоснования принимаемых решений используются различные виды экономического анализа. Для более структурного представления, их можно классифицировать по ряду признаков.

По времени осуществления можно выделить предварительный, оперативный и последующий анализ. Предварительный проводится до момента совершения хозяйственных операций с целью некоторого прогнозирования. Он прежде всего связан с процессом планирования на предприятии. Оперативный анализ выполняется непосредственно после совершения операции либо изменения какой-либо ситуации. Его особенность - исследование текущих показателей работы предприятия. Главная цель оперативного анализа - контроль за рациональностью функционирования в конкретный период времени и воздействие непосредственно на процесс. Последующий анализ предполагает контроль выполнения планов и объективную оценку итоговых результатов. Предварительный и последующий анализ тесно связаны: от качества и глубины предварительного зависят результаты ретроспективного анализа (то есть итогового).

По охвату анализируемых объектов анализ делится на комплексный и выборочный. Комплексный анализ подразумевает оценку всех сторон деятельности предприятия и анализ всех без исключения показателей. При выборочном анализируются отдельно взятые показатели с целью выявления недостатков и скрытых резервов.

Ввиду того, что финансовый анализ проводят не только менеджеры и руководители компании, но и, например, инвесторы - для оценки финансового положения, анализа степени риска потенциального инвестирования, или поставщики - для реальной оценки возможности своевременных расчетов, анализ делится на внутренний и внешний. Внутренний проводится силами организации в целях планирования и управления. Внешний анализ имеет цель оценить выгодность вложения средств с минимальными рисками.

При проведении комплексного анализа отчетности аналитик выделяет важные подразделы анализа, среди которых можно выделить:

- анализ ликвидности,

- оценка финансового состояния,

- анализ рентабельности,

- финансовой устойчивости и платежеспособности,

- эффективности использования ресурсов,

- и ряд других видов.

Каждый вид экономического анализа своеобразен по содержанию, способам организации и методике проведения. Именно поэтому классификация видов анализа скорее теоретическая и многие авторы рассматривают ее по-своему.

Кроме того, выбирая тот или иной метод, важно учитывать материальную сторону этого вопроса, так как более сложное исследование будет и более затратным, и не каждый собственник готов пожертвовать часть прибыли на проведение такого анализа уже совершившихся фактов хозяйственной деятельности.

Подводя итог, важно отметить, что экономической анализ - очень важное звено в механизме управления компанией, там как, основываясь именно на результатах анализа, менеджеры принимают решения по обеспечению нормального поступления и расходования ресурсов, соблюдению расчетной дисциплины, достижению оптимальных пропорций заимствованного и собственного капитала и наиболее эффективному его использованию.

Видео - «Финансовый анализ компании»

В конце года все компании подводят итоги и формируют финансовую отчетность. Основной формой отчетности является бухгалтерский баланс, по которому судят о финансовом благополучии предприятия. По составу показателей балансы разных компаний могут отличаться, но в основе анализа лежат общие принципы и методики. Рассмотрим, как провести анализ бухгалтерского баланса, проверить правильность и достоверность отраженных в нем данных.

ВВОДНАЯ ЧАСТЬ

Анализ бухгалтерского баланса имеет практическое значение, если его показатели достоверны. Используя показатели баланса, можно провести подробный анализ развития предприятия и адекватно оценить его финансовое положение в отчетном периоде по сравнению с предыдущими периодами. Такую возможность дает сопоставление активов и пассивов баланса в динамике.

Случайных или намеренных искажений строк бухгалтерского баланса можно избежать, если хорошо налажена система внутреннего контроля.

Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Такая обязанность установлена ст. 19 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 18.07.2017) «О бухгалтерском учете».

Прежде чем приступить к анализу, нужно убедиться в том, что бухгалтерская отчетность соответствует следующим требованиям законодательства:

- сопоставимость показателей за отчетный период и два прошлых года (показатели бухгалтерского баланса должны быть сформированы по одним и тем же правилам). Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет и (или) изменилась учетная политика организации;

- непротиворечивость информации, отраженной в отчетности;

- полнота отраженной в отчете информации о хозяйственной деятельности.

СОПОСТАВИМОСТЬ СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА

Проверка сопоставимости пересекающихся контрольных показателей строк бухгалтерской отчетности позволяет удостовериться, что все отчеты составлены правильно.

Важный момент: контрольные показатели, действующие в 2017 г., выложены в открытом доступе для всех налогоплательщиков на официальном сайте ФНС. Сопоставимость отдельных показателей отражена в табл. 1.

|

Таблица 1. Сопоставимость основных показателей бухгалтерской отчетности |

||

|

Бухгалтерский баланс |

Отчет о финансовых результатах |

|

|

I. Внеоборотные активы |

||

|

Строка 1180 «Отложенные налоговые активы» |

Строка 2450 «Изменение отложенных налоговых активов» — значение на конец отчетного периода |

|

|

III. Капитал и резервы |

||

|

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» |

Строка 2400 «Чистая прибыль (убыток)» — значение на конец отчетного периода |

|

|

IV. Долгосрочные обязательства |

||

|

Строка 1420 «Отложенные налоговые обязательства» |

Строка 2430 «Изменение отложенных налоговых обязательств» — значение на конец отчетного периода |

|

|

Бухгалтерский баланс |

Отчет о движении денежных средств |

|

|

II. Оборотные активы |

||

|

Строка 1250 «Денежные средства и денежные эквиваленты» — графа «На начало отчетного периода» |

Равенство строк |

Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» |

|

Строка 1250 — графа «На конец отчетного периода» |

Равенство строк |

Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» |

|

Строка 1250 — графа «На конец отчетного период» и графа «На конец предыдущего периода» |

Разница стр. 1250 на конец отчетного периода и на конец предыдущего периода |

Строка 4400 «Сальдо денежных потоков за отчетный период» |

|

Бухгалтерский баланс |

Отчет об изменениях капитала |

|

|

III. Капитал и резервы |

||

|

Равенство строк |

||

АНАЛИЗ СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА

Анализ статей бухгалтерского баланса показывает:

- объем активов, их соотношение, источники финансирования;

- статьи, которые изменяются опережающими темпами, и как это влияет на структуру баланса;

- долю запасов и дебиторской задолженности;

- величину собственных средств, степень зависимости компании от заемных ресурсов;

- распределение кредитов по срокам погашения (долгосрочные и краткосрочные);

- уровень задолженности перед бюджетом, банками и сотрудниками.

Существует несколько способов анализа:

- горизонтальный;

- вертикальный;

- трендовый;

- факторный;

- финансовые коэффициенты.

Горизонтальный анализ

Горизонтальный (временной или динамический) анализ отражает изменение показателей по сравнению с предыдущим периодом. В горизонтальном анализе определяют:

- абсолютные изменения показателей;

- относительные отклонения.

Абсолютные показатели

Абсолютные показатели характеризуют численность, объем (размер) изучаемого процесса. В балансе они имеют стоимостную (денежную) оценку.

Расчетным абсолютным показателем является абсолютное отклонение — разница между двумя абсолютными одноименными показателями.

ПРИМЕР 1

Величина денежных средств по стр. 1250 бухгалтерского баланса в 2017 г. составила 2800 тыс. руб., в 2016 г. — 2400 тыс. руб. Найдем абсолютное отклонение величины денежных средств. 2017 год будет отчетным, 2016 г. — базисным.

В отчетном периоде по сравнению с базисным величина денежных средств в абсолютном выражении увеличилась на 400 тыс. руб. (2800 тыс. руб. - 2400 тыс. руб.).

Относительные показатели

Относительные показатели представляют собой соотношение абсолютных или других относительных показателей, то есть количество единиц одного показателя, приходящееся на одну единицу другого показателя. Их сопоставление позволяет выявить относительные отклонения . Важная деталь: сопоставлять можно одноименные показатели, относящиеся к разным периодам, объектам, территориям.

Результат такого сопоставления в горизонтальном анализе выражается в процентах и показывает, во сколько раз или на сколько процентов сравниваемый показатель больше (меньше) базисного.

ПРИМЕР 2

Величина денежных средств по стр. 1250 бухгалтерского баланса в 2017 г. составила 2800 тыс. руб., в 2016 г. — 2400 тыс. руб. Рассчитаем относительные отклонения .

Показатель денежных средств вырос на 116,67 % (2800 тыс. руб. / 2400 тыс. руб. × 100 %) по сравнению с 2016 г. То есть в 2017 г. денежные средства составляли 116,67 % от денежных средств 2016 г., темп их роста — 16,67 % (116,67 % - 100 %).

Вертикальный анализ

В бухгалтерской отчетности отображается структура имущества предприятия и источники ее финансирования. Вертикальный (структурный) анализ показывает удельный вес отдельных статей баланса, например, доли внеоборотных активов или запасов в общей сумме баланса, где значение общей суммы баланса принимается за 100 % . Так можно увидеть удельный вес каждой статьи баланса в его общем итоге.

ПРИМЕР 3

В 2017 году в бухгалтерском балансе по стр. 1210 «Запасы» отражено 2550 тыс . руб . Итоговая сумма баланса за год — 4650 тыс . руб . В состав запасов входят:

- материалы — 550 тыс. руб.;

- готовая продукция — 1500 тыс. руб.;

- незавершенное производство — 500 тыс. руб.

Определим долю запасов в валюте баланса.

Запасы предприятия составляют 54 % от валюты баланса (2550 тыс. руб. / 4650 тыс. руб. × 100 %).

Трендовый анализ

Трендовый (прогнозный) анализ выполняют, сравнивая каждую строку баланса текущего периода с прошедшими периодами. Суть такого анализа состоит в определении динамики строки, чтобы можно было спрогнозировать ее дальнейшее развитие.

Благодаря трендовому анализу можно сформировать мнение об основных изменениях тех или иных показателей. На основе данных анализа определяют среднегодовой темп прироста показателей и рассчитывают его прогнозное значение.

Факторный анализ

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Факторный анализ в основном используют при анализе финансовых результатов деятельности компании по данным отчета о финансовых результатах.

Финансовые коэффициенты

Финансовые коэффициенты применяют для анализа финансового состояния предприятия. Они представляют собой относительные показатели, определяемые по данным бухгалтерского баланса и отчета о финансовых результатах.

Критерии оценки финансового состояния предприятия с помощью финансовых коэффициентов подразделяют на следующие группы:

- платежеспособность;

- прибыльность (или рентабельность);

- эффективность использования активов;

- финансовая (рыночная) устойчивость;

- деловая активность.

Анализ бухгалтерского баланса можно начать с расчета изменения абсолютных показателей по сравнению с предыдущим периодом путем проведения горизонтального (временного) анализа.

Для формирования прогнозного плана проводят трендовые сравнения показателей бухгалтерской отчетности с несколькими предшествующими периодами. Далее рассчитывают удельные веса статей отчетности в итоговом показателе путем проведения вертикального анализа. Определяется доля значимых статей баланса. Анализируется динамика увеличения или уменьшения этих долей в общей сумме баланса.

В горизонтальном анализе акцент делают на скачкообразных изменениях, а в вертикальном анализе выделяют элементы с большим удельным весом. Затем рассчитывают финансовые коэффициенты, которые показывают соотношение отдельных статей баланса. Причины их изменения отображает факторный анализ.

Замечания

- Баланс отражает имущество компании и источники его формирования.

- Валюта (итог) баланса за год может как увеличиваться, так и уменьшаться.

- В результате анализа бухгалтерского баланса выявляют динамику активов и пассивов и устанавливают ее причины.

Е. В. Акимова, аудитор

Материал публикуется частично. Полностью его можно прочитать в журнале

Основываясь на бухгалтерскую отчетность определенного периода, можно сделать выводы о прибыльности предприятия, правильности применяемой стратегии управления, общем финансовом положении, а также принять необходимые решения по эффективному управлению.

Качественный анализ бухгалтерской отчетности является ключевым моментом в принятии управленческих решений. Собственно, для этого и предназначена бухгалтерская отчетность. Анализ ее помогает не только определить финансовое состояние организации на определенный момент, но и выявить ее рентабельность, значение в общей экономической структуре, а также сделать важные прогнозы функционирования, что помогает определиться в управленческой стратегии.

Виды анализа бывают разные, но все они направлены на то, чтобы объективно оценить сложившуюся в процессе работы ситуацию, а также предпринять меры по ее улучшению в случае спада экономической прибыльности. Или же поддержать хорошие показатели, а также принять меры для их роста и максимального извлечения прибыли из выбранной деятельности.

Основные виды

К основным и базовым видам проведения бухгалтерского анализа можно отнести внешний и внутренний. Названия говорят сами за себя. Используется отчетность внешнего и внутреннего назначения соответственно.

Примером анализа бухгалтерской отчетности предприятия внешнего типа можно назвать анализ, который проводится инвесторами и кредиторами. Они для собственной выгоды должны провести объективную оценку предприятия, в которое в перспективе вложат свои деньги. Грамотный анализ поможет выбрать наиболее выгодные варианты вложений, которые в будущем принесут прибыль.

В случае неграмотного проведения анализа можно не только не получить прибыли, но и оказаться в убытке в том случае, если инвестируемая компания имеет негативные тенденции развития и в будущем может оказаться банкротом.

Внутренний анализ позволяет дать объективную оценку тенденциям развития, составить правильную стратегию и спрогнозировать ситуацию лицам, которые занимаются управлением. Соучредители благодаря внутреннему анализу могут оценить правильность выбранного ими аппарата управления компанией и степень того, насколько ему можно доверять собственный капитал.

Используемые этапы проведения анализа

Согласно основам анализа бухгалтерской отчетности, именно его поэтапное проведение позволяет постепенно воссоздать сложившуюся картину работы и сделать необходимые выводы для полноценной оценки результативности. Выделяют пять основных этапов, которые могут дополняться и совершенствоваться в зависимости от того, какие результаты надо впоследствии получить и насколько глубоко оценить экономическую ситуацию:

- В первом этапе стоит изучить состояние оборотных активов, а также темпы динамических показателей по их приросту и суммам, получаемым в результате оборотных процессов.

- На втором этапе следует детально изучить состав оборотного актива и отдельно оценить ликвидность каждой его части.

- Третьим этапом стоит охарактеризовать продолжительность циклических операций производственного, операционного и финансового направления.

- На четвертом этапе стоит определить, насколько рентабельной является каждая часть оборотных активов.

- В пятом этапе стоит рассмотреть, откуда формируется основное и второстепенное финансирование данного предприятия, а также определить, каковы его финансовые риски.

Интересное видео об анализе финансовой отчетности:

Еще одна форма анализа

Отдельного внимания заслуживает проведение экспресс-анализа бухгалтерской отчетности. В отличие от других вариантов, он позволяет быстро и качественно воссоздать общую картину по предприятию. Состоит он из трех этапов.

Первый этап, именуемый анализом имущественного положения, дает представление о том, каким имуществом обладает данное предприятие в его суммовом выражении, сюда также входят составы капиталов, а также суммы по материальной базе и оборотным активам.

В второго этапа входит анализ отчетов по финансовым результатам, определение рентабельности разных видов деятельности компании и, соответственно, их выгодность для нее. Второй этап анализа проводят, основываясь на расчетах коэффициентов рентабельности.

Третьим этапом является проведение анализа общего финансового состояния. В его рамках определяют как общую устойчивость предприятия, так и его платежеспособность. Также проводят оценку динамики по показателям бухгалтерских статей. Именно динамическое рассмотрение позволяет не только дать общую оценку развитию, но и предсказать его направление, что очень важно для обеспечения тенденции роста прибыльности дела.

Итак, анализ бухгалтерской отчетности – это важнейший этап ее рассмотрения. В нынешних условиях он может проводиться вручную, но гораздо удобнее использовать для этой цели компьютерные программы, которые обеспечивают быстрое получение оценки в суммовых и текстовых выражениях после введения данных отчетных документов. Самостоятельное проведение анализа позволяет сохранить индивидуальный подход и обеспечить качественное рассмотрение всех показателей в рамках выбранного вида анализа.