Время чтения ≈ 8 минут

Целью перекредитования (рефинансирования) ипотеки является получение ссуды под меньший процент, чем действует по ипотечному кредиту, который оформлялся ранее, таким образом можно значительно снизить переплату по кредиту, учитывая то, что взаимоотношения с кредитной организацией долгосрочные.

Стоит отметить, что имеет значение, на сколько ставка по новому кредиту будет меньше, так как если разница меньше двух процентных пунктов, перекредитовываться невыгодно из-за сопутствующих новой ипотечной сделке расходов.

Как на практике происходит процесс рефинансирования ипотечного кредита?

Варианты рефинансирования

Перекредитоваиться можно как в своем банке, так и в любом другом, который имеет либо специальную программу с особо выгодными условиями для заемщиков других банков, чтобы переманить добросовестных заемщиков у конкурентов. Существует вариант, когда сторонний банк, не имея специальных программ рефинансирования, просто имеет значительно более выгодный процент по ипотеке, но тогда сделка будет рассматриваться в индивидуальном порядке, так как имеет свои особенности.

В 7й главе Закона об ипотеке идет речь о повторном залоге ипотечного жилья, то есть о последующей ипотеке. Такое возможно, если стоимость жилья позволяет обеспечить более одного кредита. По сути это может соответствовать целям перекредитования, но в большинстве случаев на практике новый кредит выдается после погашения старого и только после снятия обременения.

Механизмы ипотечного перекредитования (или рефинансирования), которые уже давно практикуются во многих странах, в России еще только развиваются. Но это очень перспективное направление, так как за долгий период ипотеки возможно существенное изменение экономической ситуации и ожидается рост значительно более выгодных предложений от кредитных организаций. На данный же момент, лучшим вариантом остается перекредитование в своем банке, или тщательно проанализированное спецпредложение стороннего банка, именно по программе рефинансирования

.У кого лучшие предложения рефинансирования ипотеки на 2017 год?

Это у крупнейших банков страны:

- Сбербанк;

- ВТБ24;

- ВТБ Банк Москвы;

- Россельхозбанк;

- Газпромбанк;

- Райффайзенбанк.

Один из самых невыгодных способов перевести ипотечный кредит в другой банк является попытка погасить изначальный кредит несколькими потребительскими с целью их закрыть новой ипотекой. Для многих покажется очевидным, что подобные действия ошибка.

Несмотря на это, такие народные способы рефинансирования практикуются, если ни одна из предлагаемых программ сторонних банков не подходит. Последствия плачевны – долговая нагрузка и переплата по ипотеке только возрастает. К такому варианту прибегают в основном проблемные заемщики, усугубляя ситуацию.

Так же не самый выгодный, но хотя бы приемлемый вариант перекредитования (возможный даже для заемщика с небольшими проблемами в платежной дисциплине) – погасить имеющийся ипотечный кредит за счет залога иной собственности. В этом случае также требуется здравая оценка выгоды от сделки, чтобы сопутствующие расходы и соотношение уплаты процентов и основного долга в первых платежах по кредиту не свели на нет всю выгоду от пересчета кредита под меньшую ставку.

Трудности рефинансирования

Какие могут быть сложности при рефинансировании ипотечного кредита?

Ставка по ипотеке существенно влияет на переплату из-за долгосрочности кредита. Но почему при детальном рассмотрении более привлекательного предложения, сменить кредитора уже не так легко и выгодно как кажется на первый взгляд? На это есть ряд причин:

- Дополнительные банковские сборы (за подготовку документов, перевод средств между счетами и др.)

- Возникают расходы на перерегистрацию сделки и ее нотариальное удостоверение.

- Оплата услуг оценщика (отчет об оценке действителен ограниченное время, согласно п. 26 Федерального стандарта об оценке №3 – это 6 месяцев, есть исключения)

- Расторжение действующих договоров страхования (страхования компания вернет часть страхового взноса за вычетом расходов на ведение дела и оплаты уже прошедшего периода, но это все равно не компенсирует всех трат), заключение новых, соответствующих условиям нового кредитного договора. Проще говоря, страховку придется оплачивать заново.

- Кредитная история должна быть идеальной, если вы допускались просрочки по изначальной ипотеке, стороннему банку невыгодно переводить к себе проблемного клиента, да еще и на более выгодных условиях (а по программам перекредитования они именно такие), чем условия для клиентов «с улицы».

- У всех банков разные внутренние регламенты, отражающие требования к предмету ипотеки. Так, например, если у вас сделка с комнатой или долей, то перекредитоваться, имея такую недвижимость очень сложно. Так же затруднит ситуацию наличие деревянных перекрытий, высокий износ, ранний год постройки. Объект, который принял один банк, может не подойти под требования другого.

- Нужно располагать достаточным объемом свободного времени (и сил), так как если сумма переплаты по кредиту, с учетом всех дополнительных трат, немного, но меньше, чем при изначальном кредите, а заемщик и члены его семьи брали отгулы и теряли в зарплате, маловероятно, что подобное мероприятие можно назвать выгодным. Возможно, проще снизить переплату за счет частично досрочного погашения свободными денежными средствами, которые бы ушли на расходы, сопутствующие перекредитованию.

- Платеж по кредиту состоит из процентов по кредиту и основного долга. Как видно из графика платежей в первых платежах заемщик гасит в основном проценты. Если с момента оформления прошло много лет, то перекредитование теряет смысл – проценты большей частью уже выплачены, сэкономить на снижении процентной ставки не получится.

Насколько бы выгодные условия перефинансирования не предлагал ваш или сторонний банк, ошибкой будет оформление сделки без детального рассмотрения всех возникающих сложностей, тщательных расчетов: как самостоятельных, так и с помощью сотрудника кредитной организации.

Рефинансирование ипотеки — как это происходит

Несмотря на все трудности, выгода за счет уменьшения процентной ставки вполне реальна. Если ипотечный кредит оформлен в период кризиса, с минимальным первоначальным взносом и/или в валюте, то рефиансирование может более чем существенно, снизить долговую нагрузку.

Рефинансирование ипотеки: порядок шагов

При перекредитовании договариваться придется с двумя банками: банком, который предоставил кредит, и банком, который предлагает специальную ипотечную программу для таких сделок. Самым идеальным вариантом является рефинансирование в своем банке, но для того, чтобы кредитная организация пошла на это, иногда требуется озвучить условия банка-конкурента.

Перевести ипотечный кредит в другой банк под более привлекательные условия проще, если сделка оформлена с закладной (некоторые банки обходятся без нее). Для перевода права залога на недвижимость новому кредитору достаточно будет передаточной подписи на закладной. Сделка получается трехсторонней, при этом никто не рискует: новый банк получает клиента с хорошей кредитной историей, первый банк – деньги в оплату кредита, заемщик – снижение ставки.

Менее привлекательный для перекредитующего банка вариант – последущая ипотека. Это вариант хорош тем, что не потребует согласия на сделку от изначального банка-кредитора, достаточно будет уведомления. Но новый банк несет риск – быть последующим залогодержателем, если будут допущены просрочки, совсем не выгодно, при реализации имущества может ничего не достаться.

Сам процесс перекредитования выглядит так : уже заложенное имущество закладывается повторно, некоторое время до зачисления кредита (пока оформляются документы, проходит регистрация) действуют оба кредитных договора, затем старая задолженность, оформленная под более высокий процент, досрочно гасится, и остается только новый ипотечный кредит на выгодных условиях и с меньшей переплатой.

Процедура перекредитования с отлагательным условием является еще одним не плохим вариантом. В этом случае договор включает условие о том, что через определенное время или к определенной дате, заемщик предоставит обеспечение. До этого времени кредит является без залоговым. Клиент сначала получает средства на погашение старой ссуды, затем предоставляет в банк, проводящий перекредитование, подтверждение, что задолженности больше нет, обременение с жилья снято, потом оформляется ипотека на новых условиях и кредит становится обеспеченным. Обычно на все это дается несколько месяцев.

Рефинансирование в цифрах — сколько можно сэкономить

Допустим квартира стоит 5 000 000 рублей, остаток задолженности 4 000 000 рублей, кредит оформлялся экстренно, да еще и в разгар кризиса и ставка составила 16,5%, ежемесячный платеж 85 321 рубль, срок кредита 10 лет, переплата составит 10 238 538 рублей.

Варианты перекредитования, которые недавно были, да и сейчас встречаются на рынке, для наглядности представлены в таблице:

Стоит отметить, что самое выгодное предложение из рассматриваемых у Райффайзена предполагает определенные требования к стажу, возрасту, документам заемщика. В свою очередь, требования АК Барса и Абсолюта более лояльны.

- Например, для перекредитования в Райффайзене нужен стаж на последнем месте от года, и если заемщик недавно сменил место работы, то просто не пройдет по условиям.

- Для перекредитования в Абсолюте достаточно прохождения испытательного срока на последнем месте трудоустройства.

- В АК Барсе верхняя граница возраста клиента на момент погашения кредита достигает 70 лет, возрастной клиент с долгосрочной ипотекой подойдет под требования только данного банка (из рассматриваемых).

Но в нашем примере разница в ставке не настолько велика, чтобы имело смысл перекредитования под 16% годовых. Другие предложения весьма привлекательны: ежемесячная экономия более 10 000 рублей выливается в 1 200 000 рублей экономии в переплате за 10 лет.

Ипотечный кредит для любой семьи – тяжелое бремя, которое предстоит нести продолжительное время. Очень обидно узнать спустя короткий срок, что в другом месте можно было заключить договор на значительно более выгодных условиях. Выход из ситуации существует – пройти процедуру рефинансирования ипотеки в Сбербанке.

Когда процентная ставка по уже имеющемуся займу серьезно превышает средневзвешенную на рынке, а впереди еще много лет выплат, то меры необходимо принимать оперативно. Для заемщика меняется все. Происходит погашение старой ипотеки средствами новой.

Предложений о рефинансировании ипотечных кредитов на отечественном рынке много. Одно из самых выгодных у Сбербанка. Ему доверяет абсолютное большинство заемщиков: каждая вторая ипотека в стране оформляется именно здесь.

В этой статье

Основные положения жилищного кредита по рефинансированию

Сбербанк предлагает уникальный шанс объединить свои кредиты на различные цели в один – общий. Вместо того, чтобы оплачивать текущие платежи в разные кассы, должник ежемесячно платит только однажды – в Сбербанке.

Выгода ощутима: сумма от 1 млн. руб., срок до 30 лет, ставка от 9,5% годовых. При этом рефинансирование ипотечного кредита открывает дополнительные преимущества:

- Банк сам сделает запрос в БКИ и выяснит точные суммы задолженности по уже оформленным займам.

- За счет нового, более выгодного перерасчета ежемесячный платеж уменьшается.

- Очень удобно вносить платежи: 1 раз каждый месяц на 1 счет.

- При желании вторично оформить ипотеку, потребуется согласие только Сбербанка.

- Можно попутно оформить дополнительный кредит на иные (не ипотечные) цели, включив его в состав общей задолженности.

- Отсутствие скрытых комиссий.

Условия и требования программы рефинансирования

Чтобы получить доступ к программе рефинансирования Сбербанка, клиент должен подтвердить соответствие определенным требованиям.

Он представляет документы о своих займах, о своей финансовой состоятельности, а далее переговоры ведутся в индивидуальном порядке. После успешной проверки, процедура завершаются оформлением новой рефинансированной ссуды.

Руководство банка положительно рассматривает заявки платежеспособных клиентов. Если у соискателя имеется трудовой договор, регулярная заработная плата, положительная кредитная история и отсутствуют просроченные платежи по предыдущим займам, то у него есть все шансы на то, чтобы получить положительное решение. Чем раньше обратиться, тем больше можно на этом сэкономить.

Процентная ставка

Она напрямую зависит от того, когда именно будет подписан договор:

До регистрации ипотеки в Сбербанке

После регистрации ипотеки в Сбербанке

Переговоры с руководством банка ведутся в индивидуальном порядке в каждом случае. Какие именно условия будут предложены клиенту и в итоге будут включены в договор рефинансирования, определяется по результатам собеседования и изучения договоров с другими кредитными организациями.

Величина заемной суммы

На момент обращения требуемая сумма равна уже имеющимся задолженностям по ранее оформленным займам.

Сюда могут входить самые различные слагаемые:

- Ипотека.

- Овердрафт по кредитной карте.

- Займ в форме наличных средств.

- Кредит на приобретение автомобиля.

- Кредит на любые цели.

Обо всех этих слагаемых будущего кредитора (Сбербанк) следует уведомить добровольно, так как утаивание информации будет воспринято негативно. При этом сам заемщик может включить в договор рефинансирования все имеющиеся задолженности, или только некоторые.

Например, можно «сложить» автокредит и ипотеку, а мелкие долги (покупка смартфона, займ на косметический ремонт лоджии) выплачивать в прежнем режиме.

Сбербанк предлагает оформление договоров рефинансирования на суммы от 1 млн. руб. Иными словами, если клиент хочет рефинансировать займы более скромных размеров, ему в данном случае будет отказано.

Пакет документов

Для рассмотрения заявки о рефинансировании потенциальный клиент должен обязательно представить основную документацию:

- Заявление по форме банка.

- Паспорт (обязательно должна быть отметка о постоянно регистрации в данном населенном пункте либо свидетельство о временной регистрации здесь же).

- Трудовой договор, трудовая книжка и другие документы, подтверждающие факт постоянного дохода.

Сбербанку важны следующие данные:

- Номер рефинансируемого договора.

- Дата его подписания.

- Срок возврата займа.

- Сумма кредита (рубли, евро).

- Величина процентной ставки.

- Размер ежемесячного платежа.

- Реквизиты кредитора по рефинансируемому договору, куда будут перечислены средства.

Дополнительно могут быть запрошены справки:

- Об остатке задолженности (включая начисленные проценты).

- Об отсутствии просроченной задолженности за 1 год.

Очень важно перед подачей заявки уточнить реквизиты для перечисления денег. Бывает, что закладные продаются полностью или частично третьим лицам. В этом случае прежний кредитор обязан сообщить по первому требованию новые реквизиты.

Поскольку в обеспечение ипотеки предоставляется залог в виде приобретаемой или уже имеющейся недвижимости, то заемщик обязан представить соответствующие документы и на нее.

Сделать это можно не сразу, а в течение 90 дней после того, как банк официально одобрит выдачу ссуды на рефинансирование.

Если в первоначальном ипотечном договоре были использованы средства материнского капитала, то потребуется вновь получить и представить в Сбербанк справку из органов опеки и попечительства о согласии на залог квартиры.

Требования к залогу

В качестве залога принимаются различные объекты недвижимости:

- квартиры;

- частные дома;

- земельные участки;

- коммерческую недвижимость.

О каком бы объекте ни шла речь, он обязательно должен быть:

- приватизирован;

- принадлежать потенциальному заемщику.

В рассмотрение принимаются только ликвидные объекты. Подтверждением ценности залога и его ликвидности является отчет оценочной компании. Если оценщик аккредитован Сбербанком, его отчет не вызовет сомнений. Перечень аккредитованных компаний можно уточнить в отделении, куда обращается заемщик.

Именно на основании отчета оценщика принимается окончательное решение о максимальной сумме выдаваемой ссуды. Если в квартире уже зарегистрированы несовершеннолетние или пенсионеры, то в залог ее не возьмут. Такие объекты не ликвидны, ведь банк не сможет быстро их продать для погашения долга.

Требования к кредитам

Перечень требований, предъявляемых Сбербанком к рефинансируемым кредитам не велик, но каждый пункт обязателен к исполнению:

- Клиент не должен иметь на момент обращения пророченных задолженностей.

- В течение последних 12 месяцев нет ни одного задержанного (просроченного) платежа.

- Клиент выплачивает платежи по оформленным ссудам уже не менее 6 месяцев.

- Срок оформленного кредита истекает не раньше, чем через 3 месяца.

- Все ранее оформленные и не погашенные займы ни разу не реструктуризировались.

По каждому пункту необходимо запросить у первоначальных кредиторов соответствующие справки, выписки. Сбербанк обязательно проверит каждый из представленных документов. При обнаружении несоответствий он ответит отказом в выдаче кредита.

Требования к заемщику

Основной перечень выглядит так:

Пошаговая процедура рефинансирования

Первым шагом на пути к получению денег для потенциального заемщика становится обращение в местное отделение Сбербанка в кредитный отдел. Туда необходимо представить документы, перечень которых изложен выше, а также заполненную заявку-анкету. Далее необходимо дождаться ответа.

Пройти данный этап можно самостоятельно, а можно поручить юристу или иному доверенному лицу. На первом собеседовании «трудных» вопросов не будет. У соискателя примут документы и сообщат, когда и как будет дан официальный ответ.

Одобрение заявки и залога

Процедура рассмотрения и одобрения заявки на рефинансирование ипотеки в Сбербанке, а также залога по ней, выглядит следующим образом:

- В ходе первичного собеседования клиент уточняет перечень необходимых для рассмотрения заявки документов, сообщает о своих финансовых возможностях, располагаемом объекте недвижимости для залога.

- Служащий банка принимает документы и заявление.

- В среднем каждая заявка изучается руководством в течение 2-4 дней.

- Клиенту сообщается решение (и положительное, и отрицательное). Назначается дата следующего собеседования, куда необходимо принести с собой документы по залогу. Обычно на это отводиться срок до 2 месяцев.

- Клиент передает в банк документы по залогу для их сверки. Каждый документ тщательно проверяется, на все уходит около 5 дней.

- Если залогом по новому займу выступает ранее уже заложенный объект недвижимости, то происходит снятие с него обременения и регистрация нового залога. Если же залог – это новый и свободный от обременений объект, то на него регистрируется ипотека.

- Проводится сделка. По договоренности она может быть проведена до регистрации залога или после.

Если после всей проделанной работы клиент получает отказ, то он может быть мотивированным и немотивированным. Если причина указана, то после ее устранения, можно попытаться подать заявку вновь.

При немотивированном отказе обычно спорить бесполезно, чаще всего речь идет о неблагополучной кредитной истории или подозрении (уверенности) руководства банка в мошенничестве.

Выдача кредита и ставка

После того, как сделка проведена (подписан сторонами договор рефинансирования), деньги переводятся на счет тех кредитных организаций, долги перед которыми клиент погашает. Стандартный срок перечисления – до 30 дней с момента подписания договора.

Проценты определяются индивидуально с учетом целого ряда факторов. Из таблицы на сайте можно узнать нижнюю границу ставок, но точное значение у каждого клиента будет своим.

Наибольшее значение имеют:

- Пропорция суммы займа к ценности залога.

- Срок возврата ссуды.

- Условия рефинансирования (число объединяемых кредитов, их целевое назначение).

Сумма нового кредита, размер ежемесячного платежа, процентная ставка, условия досрочного погашения и другие важнейшие нюансы обязательно указываются в новом ипотечном договоре. Только после его полного погашения недвижимость будет освобождена от залога. И залог, и освобождение от него регистрируются в Росреестре. Госпошлину за эти действия оплачивает клиент.

Возможный отказ по перекредитованию

Главной причиной отказа в рефинансировании является просрочка по уже имеющимся кредитам. Однако, причинами отказа в рассмотрении заявки на рефинансирование в Сбербанке могут быть и иные обстоятельства.

Чаще всего речь идет:

- Платежеспособность заемщика снизилась по сравнению с тем временем, когда была оформлена первая ипотека.

- В прошлом у клиента были займы, по которым были допущены просрочки.

- Клиент может обратиться только за рефинансированием ипотеки, тогда банк обязательно проверит: сколько еще кредитов у него еще оформлено. Сокрытие таких сведений расценивается отрицательно.

- Клиент хочет оформить залогом уже заложенную первоначальному кредитору недвижимость, но тот против освобождения залога до полного погашения долга.

Все эти причины известны заранее самому заемщику. Не стоит думать, что можно по желанию скрыть какую-то информацию от руководства Сбербанка. Официальные запросы при рассмотрении заявления рассылаются всюду: в налоговую, полицию, Бюро кредитных историй, ПФР.

Выгода рефинансирования кредита и пример расчета экономии

Нагляднее всего представить экономию реальных средств на конкретном примере. Первое, что необходимо сделать – это вычислить свой текущий ежемесячный платеж по имеющимся кредитам.

Для этого при неизменных размерах ежемесячных платежей используется формула:

Y – ежемесячный платеж,

D – сумма кредита,

i – ставка,

m – число платежей в году,

n – число лет погашения долга.

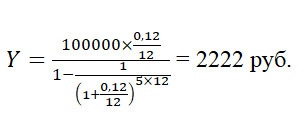

Для суммы кредита 100 тыс. руб. на 5 лет при ставке 16% годовых, формула будет:

Точно такую же формулу используем для вычисления ежемесячных платежей по всем имеющимся долгам. Складываем получившиеся суммы и имеем величину ежемесячного суммарного платежа.

Так как все прежние ежемесячные платежи объединяются, то каждый месяц платится только один платеж при фиксированной процентной ставке. Разницу легко подсчитать. Допустим по вышеуказанным условиям (5 лет и 100 тыс. руб.) ставка рефинансирования составит 12%.

Размер ежемесячного платежа в Сбербанке будет:

Общая экономия в месяц составит 2407–2222=185 руб.

Экономия за 5 лет составит: 185 руб.х5х12=11100 руб.

В реальности речь идет о намного больших суммах, ведь Сбербанк предоставляет рефинансирование долгов от 1 млн. руб., поэтому и величина экономии исчисляется куда большей выгодой.

Достоинства рефинансирования в Сбербанке

Кроме очевидных выгод от объединения всех ссуд в одну при сниженной ставке, имеется несколько дополнительных.

Наибольшую выгоду получают зарплатные клиенты, чьи работодатели перечисляют зарплату на карту Сбербанка. К ним у банка не возникает вопросов о платежеспособности, а в дальнейшем любые другие услуги им будут доступны на самых выгодных условиях.

Ставка рефинансирования Сбербанка максимально близка к средневзвешенному значению на рынке. Однако, надежность его выше, чем у любого другого банка.

Клиент платит справедливую цену за заемные средства и при этом не боится столкнуться с такой неприятностью, как банкротство кредитора.

Уже несколько лет российские банки стали предлагать своим клиентам рефинансирование ипотеки, с помощью которого можно пересмотреть условия кредитного договора, по которому были приобретено жилье, будь-то квартира или загородный дом. позволяет заемщикам получить ощутимую выгоду за счет снижения процентной ставки по ипотеке или изменения срока кредитования. Данная процедура возможна как в том же банки, где был оформлен первоначальный договор, а может быть осуществлена в новой кредитной организации, предложившей более выгодные условия ипотеки, но после согласования со старым банком.

В банковской сфере усиливается конкурентная борьба за клиентов со стабильной платежеспособностью и надежностью. Для будущих заемщиков разрабатываются новые кредитные программы, привлекательные своей выгодностью. Банки в соревновании за клиентов стараются заполучить тех заемщиков, которые уже имеют ипотечный кредит и стабильно платят за него. Именно для этой категории клиентов разрабатываются и предлагаются программы рефинансирования, в том числе и по ипотечным кредитам, дающие потребителям возможность без особых потерь поменять банк и условия кредитного договора.

В чем выгода рефинансирования ипотеки

Сегодня за ценами на недвижимость угнаться довольно сложно, растет и рыночная стоимость залогового жилья. Высокие ставки по ипотеке, оформленной несколько лет назад, снижают финансовые возможности граждан, что не позволяет сделать ремонт, купить новую машину, обновить мебель в квартире, или запустить свой бизнес. Именно поэтому рефинансирование становится всё более востребованным банковским продуктом

Выбирая рефинансирования ипотеки, заемщики получают возможность:

- Снизить действующую процентную ставку по кредиту.

- Получить дополнительные средства за счет более раннего погашения первичной ипотеки в результате рефинансирования.

- Изменить валюту, в которой была оформлен ипотечный кредит. Эксперты в данной области советуют оформлять ипотечный договор в той валюте, в которой заемщику выплачивают заработную плату. Некоторые заемщики ошибочно думают, что выгодней взять валютный заем из-за более низкой процентной, но забывают о рисках, связанных с высокой волатильностью курс валют к рублю.

Все эти выгоды для заемщика делают возможность рефинансирования имеющейся задолженности по ипотечному кредиту весьма привлекательной.

Подводные камни рефинансирования ипотечного кредита

Безусловно, банки не слишком благоприятно относятся к «изменникам» и по мере возможности противятся рефинансированию собственных кредитных программ в иных банках. В прочем, иногда прекращают рефинансировать даже своих же заемщиков, как это сделал Сбербанк в сентябре прошлого года временно приостановил рефинансирование ипотеки своих клиентов.

Первый подводный камень, который ожидает заемщика, заключается в необходимости получения согласия банка, выдавшего первоначальный кредит. Если в договоре есть пункт, что возможно только с согласия банка, то вероятность получения подобного согласия без штрафных санкций, достаточно низкая.

Следующий подводный камень, ожидающий заемщика – нужно заручиться доверием новой кредитной организации, документально подтвердить собственную финансовую состоятельность и ликвидность рефинансируемого залога.

Некоторые финансово-кредитные учреждения требуют свидетельство поручителей и дополнительный залог – все это может предоставить не каждый заемщик.

Альтернативные варианты рефинансирования ипотеки

В некоторых случаях можно перезаключить договор ипотеки с понижением ставки по процентам, не пользуясь процедурой рефинансирования с привлечением другого финансово-кредитного учреждения. Вот некоторые из них:

- Если вы оформляли без залога, то после завершения процедуры сдачи новостройки в эксплуатацию, можно перезаключить его на договор с обеспечением со сниженной ставкой на оставшийся период погашения.

- Можно принять участие в социальных программах по оказанию помощи в покупке недвижимости некоторым слоям населения, воспользовавшись положенными от государства субсидиями и льготами.

- Если у вас родился в семье второй ребенок, вы вправе реализовать материнский капитал в соответствии с п.7 ст.10 ФЗ от 29.12.2006 года «О дополнительных мерах государственной поддержки семей, имеющих детей» на регламентируемых условиях финансово-кредитного учреждения.

Алгоритм получения рефинансирования по ипотечному кредиту

Сейчас мы разберемся, что нужно делать заёмщику при стандартной процедуре рефинансирования по ипотечному кредиту, алгоритм можно разделить на нескольких этапов:

Этап 1: Собираем пакет документов для рефинансирования ипотеки , который состоит не только из бумаг заемщика, но и сведений о рефинансируемом кредите. Для этого нужно взять выписку со счета, справку о состоянии и сумме задолженности и другие необходимые документы. После этого выбирается банк и подается заявка. Некоторое время руководство банка занимается рассмотрением заявки на возможность предоставления ипотечной программы по рефинансированию.

Этап 2: Ожидаем решение банка по запросу рефинансирования – выдать ипотечную ссуду для погашения задолженности по кредиту, выданному первоначально, или отказать заемщику. Если заявка будет одобрена, то клиент собирает дополнительный пакет документов, который имеет отношение к залоговой ипотечной недвижимости. Руководство банка анализирует, устраивает ли его данная недвижимость в качестве обеспечения ипотеки или нет.

Этап 3: Изучаем условия рефинансирования ипотеки , сроки и ставку. Также будет составлено уведомление для первичного кредитора о том, что ипотека будет погашена до обозначенного договором срока.

Этап 4: Уведомляем банк, первоначально выдавший ипотечный кредит, о старте рефинансировании ипотеки . Задача кредитора – пересмотреть и установить дату полного расчета по имеющимся долговым обязательствам. В большинстве случаев, расчет будет осуществлен в день ближайшего по плану платежа.

Этап 5: Запускаем процедура перечисления средств для погашения ипотечного кредита , взятого в первом банка после того как все условия будут согласованы. Отдельно оговаривается момент передачи денежных средств – наличной суммой или безналичным переводом на расчетный счет. Это решает банк. Безусловно, каждый случай индивидуальный, потребитель имеет право внести часть собственных средств, а может в полном объеме использовать заимствованные у банка средства для того, чтобы закрыть все обязательства по первому кредиту.

Этап 6: Инициируем процедуру государственной регистрации ипотеки о переходе прав на имущество в соответствии с гл. IV и гл. VI ФЗ «Об ипотеке (залоге недвижимости)» от 7 мая 2013 года за номером 102-ФЗ.

Дополнительные расходы при рефинансировании ипотечного кредита

Данная процедура сопряжена со следующими моментами:

- Крайне утомительные сборы пакета документов;

- Существенная трата времени;

- Длительное согласование документов;

- Денежные затраты на все процедуры.

Дополнительными расходами при рефинансировании ипотечного кредита могут стать:

- Рост ставки на 1-2% в случае отказа заёмщика либо застраховать свою жизнь или здоровье.

- В некоторых банках придется дополнительно потратить 1-2% суммы кредита на оплату различных комиссий за выдачу и перевод денежных средств по программе рефинансирования;

- Вторичное прохождение процедуры оценки рыночной стоимости залоговой недвижимости независимыми экспертами. За это опять-таки нужно будет заплатить.

Снятие обременения с находящейся в залоге недвижимости тоже потребует денежных затрат, как и на права по залогу рефинансирующего банка. Если вы решили заняться оформлением самостоятельно, это может занять довольно много времени. В большинстве случаев заемщик обращается за помощью в специализирующиеся компании, которые за деньги берут оформление всех документов на себя.

Банки под рефинансирование ипотеки в 2019 году

Рефинансирование ипотеки в Москве при стоимость недвижимости 6 000 000 рублей с остатком долга 3 000 000 рублей (половина стоимости жилья уже выплачена) и сроке рефинансирования в 10 лет.

| Банк | Ставка | Ежемесячный платеж | Переплата |

|---|---|---|---|

| Тинькофф Банк | 8,50% | 37 186 | -1 462 343 |

| Банк возрождение | 9,20% | 38 317 | -1 598 059 |

| Россельхозбанк | 9,20% | 38 317 | -1 598 059 |

| Газпромбанк | 9,50% | 38 808 | -1 656 901 |

| Банк Открытие | 9,65% | 39 054 | -1 686 473 |

| Банк ДОМ.рф | 9,75% | 39 218 | -1 706 204 |

| Связьбанк | 9,75% | 39 219 | -1 706 244 |

| Банк АК БАРС | 9,80% | 39 301 | -1 716 146 |

| Сургутнефтегазбанк | 9,80% | 39 301 | -1 716 146 |

| Альфа-Банк | 9,99% | 39 616 | -1 753 875 |

| Запсибкомбанк | 10,20% | 39 965 | -1 795 761 |

| Транскапиталбанк | 10,20% | 39 965 | -1 795 761 |

| ДельтаКредит | 10,25% | 40 048 | -1 805 763 |

| Банк Санкт-Петербург | 10,25% | 40 048 | -1 805 763 |

| СМП Банк | 10,29% | 40 115 | -1 813 772 |

| Юникредит Банк | 10,45% | 40 382 | -1 845 880 |

| Райффайзен Банк | 10,49% | 40 449 | -1 853 924 |

| Банк Уралсиб | 10,50% | 40 466 | -1 855 936 |

| ВТБ | 10,50% | 40 466 | -1 855 936 |

| РНКБ | 10,50% | 40 466 | -1 855 936 |

| Банк Зенит | 10,75% | 40 887 | -1 906 383 |

| Сбербанк | 10,90% | 41 140 | -1 936 782 |

| Промсвязьбанк | 11,20% | 41 649 | -1 997 872 |

| Банк Центр-Инвест | 12,20% | 43 418 | -2 210 131 |

| Абсолют Банк | 12,50% | 43 892 | -2 267 037 |

Подводя итоги вышесказанному, перед тем как идти на рефинансирование ипотеки необходимо помнить о плюсах и минусах, тщательно изучить варианты в разных банках, всё еще раз посчитать в отношении размера ставки, размера ежемесячного платежа и срока итогового ипотечного кредита. Не забывайте, что рефинансирование ипотечного кредита со сменой валюты займа может снять с вас риски валютных курсовых колебаний, в том случае, если изначально вы оформляли ипотеку в долларах или в евро.

1. Общие условия

1.1. Настоящая Политика определяет порядок обработки и защиты Обществом с ограниченной ответственностью «МАС» (далее – ООО «МАС») информации о физических лицах (далее – Пользователь), которая может быть получена ООО «МАС» при использовании Пользователем услуг/товаров, неисключительной лицензии предоставляемых в том числе посредством сайта, сервисов, служб, программ, используемых ООО «МАС» (далее – Сайт, Сервисы).

1.2. Целью настоящей Политики является обеспечение надлежащей защиты персональной информации которую Пользователь предоставляет о себе самостоятельно при использовании Сайта, Сервисов или в процессе регистрации (создании учетной записи), для приобретения товаров/услуг, неисключительной лицензии от несанкционированного доступа и разглашения.

1.3. Отношения, связанные со сбором, хранением, распространением и защитой информации предоставляемой Пользователем, регулируются настоящей Политикой, иными официальными документами ООО «МАС» и действующим законодательством Российской Федерации.

1.4. Регистрируясь на Сайте и используя Сайт и Сервисы Пользователь выражает свое полное согласие с условиями настоящей Политики.

1.5. В случае несогласия Пользователя с условиями настоящей Политики использование Сайта и/или каких-либо Сервисов доступных при использовании Сайта должно быть немедленно прекращено.

1.6. В случае не согласия Пользователя в получении информации от ООО «МАС» Пользователь может отписаться от рассылки: - кликнув по ссылке Отписаться внизу письма - путем направления уведомления на электронную почту [email protected] или при телефонном обращении в контакт-центр. При поступлении уведомлений на электронную почту [email protected] или при телефонном обращении в контакт-центр в специальном программном обеспечении для учета действий по соответствующему Пользователю, создается обращение по итогам полученной от Пользователя информации. Обращение обрабатывается максимум в течение 24 часов. В результате информация о Пользователе не включается в сегмент рассылок по соответствующему региону.

2. Цели сбора, обработки и хранения информации предоставляемой пользователями Сайта

2.1. Обработка персональных данных Пользователя осуществляется в соответствии с законодательством Российской Федерации. ООО «МАС» обрабатывает персональные данные Пользователя в целях: - идентификации стороны в рамках соглашений и договоров заключаемых с ООО «МАС»; - предоставления Пользователю товаров/услуг, неисключительной лицензии, доступа к Сайту, Сервисам; - связи с Пользователем, направлении Пользователю транзакционных писем в момент получения заявки регистрации на Сайте или получении оплаты от Пользователя, разово, если Пользователь совершает эти действия, направлении Пользователю уведомлений, запросов; - направлении Пользователю сообщений рекламного и/или информационного характера - не более 1 сообщения в день; - проверки, исследования и анализа таких данных, позволяющих поддерживать и улучшать сервисы и разделы Сайта, а также разрабатывать новые сервисы и разделы Сайта; - проведение статистических и иных исследований на основе обезличенных данных.

3. Условия обработки персональной информации предоставленной Пользователем и ее передачи третьим лицам

3.1. ООО «МАС» принимает все необходимые меры для защиты персональных данных Пользователя от неправомерного доступа, изменения, раскрытия или уничтожения.

3.2. ООО «МАС» предоставляет доступ к персональным данным Пользователя только тем работникам, подрядчикам, которым эта информация необходима для обеспечения функционирования Сайта, Сервисов и оказания Услуг, продажи товаров, получении неисключительной лицензии Пользователем.

3.3. ООО «МАС» вправе использовать предоставленную Пользователем информацию, в том числе персональные данные, в целях обеспечения соблюдения требований действующего законодательства Российской Федерации (в том числе в целях предупреждения и/или пресечения незаконных и/или противоправных действий Пользователей). Раскрытие предоставленной Пользователем информации может быть произведено лишь в соответствии с действующим законодательством Российской Федерации по требованию суда, правоохранительных органов, а равно в иных предусмотренных законодательством Российской Федерации случаях.

3.4. ООО «МАС» не проверяет достоверность информации предоставляемой Пользователем и исходит из того, что Пользователь в рамках добросовестности предоставляет достоверную и достаточную информацию, заботится о своевременности внесения изменений в ранее предоставленную информацию при появлении такой необходимости, включая но не ограничиваясь изменение номера телефона,

4. Условия пользования Сайтом, Сервисами

4.1. Пользователь при пользовании Сайтом, подтверждает, что: - обладает всеми необходимыми правами, позволяющими ему осуществлять регистрацию (создание учетной записи) и использовать Услуги сайта; - указывает достоверную информацию о себе в объемах, необходимых для пользования Услугами Сайта, обязательные для заполнения поля для дальнейшего предоставления Услуг сайта помечены специальным образом, вся иная информация предоставляется пользователем по его собственному усмотрению. - осознает, что информация на Сайте, размещаемая Пользователем о себе, может становиться доступной для третьих лиц не оговоренных в настоящей Политике и может быть скопирована и распространена ими; - ознакомлен с настоящей Политикой, выражает свое согласие с ней и принимает на себя указанные в ней права и обязанности. Ознакомление с условиями настоящей Политики и проставление галочки под ссылкой на данную Политику является письменным согласием Пользователя на сбор, хранение, обработку и передачу третьим лицам персональных данных предоставляемых Пользователем.

4.2. ООО «МАС» не проверяет достоверность получаемой (собираемой) информации о Пользователях, за исключением случаев, когда такая проверка необходима в целях исполнения обязательств перед Пользователем.

5. В рамках настоящей Политики под «персональной информацией Пользователя» понимаются:

5.1. Данные предоставленные Пользователем самостоятельно при пользовании Сайтом, Сервисами включая но, не ограничиваясь: имя, фамилия, пол, номер мобильного телефона и/или адрес электронной почты, семейное положение, дата рождения, родной город, родственные связи, домашний адрес, информация об образовании, о роде деятельности.

5.2. Данные, которые автоматически передаются Сервисам в процессе их использования с помощью установленного на устройстве Пользователя программного обеспечения, в том числе IP-адрес, информация из cookie, информация о браузере пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), время доступа, адрес запрашиваемой страницы

5.3 Иная информация о Пользователе, сбор и/или предоставление которой определено в Регулирующих документах отдельных Сервисов ООО «МАС».

6. Изменение и удаление персональных данных

6.1. Пользователь может в любой момент изменить (обновить, дополнить) предоставленную им персональную информацию или её часть, а также параметры её конфиденциальности, воспользовавшись функцией редактирования персональных данных в разделе, либо в персональном разделе соответствующего Сервиса. Пользователь обязан заботится о своевременности внесения изменений в ранее предоставленную информацию, ее актуализации, в противном случае ООО «МАС» не несет ответственности за неполучение уведомлений, товаров/услуг и т.п.

Покупка жилого имущества (квартиры) для большинства людей – это осмысленный шаг, требующий оценки не только имеющихся средств, но и возможных рисков. Ипотечный кредит

– шанс быстро решить насущные жилищные трудности, оплатить покупку жилья посильными долями, равномерно распределенными на длительный период. Выгодное вложение и сохранение имеющихся накоплений.

Основные понятия

Прежде чем перейти к вопросам о рефинансировании ипотеки, давайте определимся с основными понятиями.Ипотека – это долгосрочный кредит, предоставленный под залог покупаемого недвижимого имущества.

– погашение одного кредита за счет другого.

Рефинансирование (перекредитование) ипотечного кредита – ликвидация ипотечного кредитного долга в банке за счет кредитного продукта второго банка.

Ставка рефинансирования - инструмент, который диктует ЦБ РФ коммерческим банкам, чтобы устанавливать процентные ставки по кредитам.

Причины для рефинансирования ипотечного кредита

Как правило, ключевой причиной для рефинансирования ипотеки становятся такие основания:- Выгодные условия другого банка, чем того, в котором ипотека уже оформлена.

- Желание клиента изменить условия кредита (изменение суммы, сроков). Допустим, вы хотите , но финансовая организация, выдавшая вам ипотеку, отказала. Вы можете заключить договор с другим банком на нужных вам условиях.

Условия рефинансирования кредита

Рефинансирование (перекредитование) предполагает соблюдение ряда условий, которые клиенту нужно знать: в каких случаях банк может отказать, что банк может потребовать:- Если заложенное имущество (квартира) относится к вторичному жилью. Для банка малопривлекательны варианты в недостроенном доме, в виде земли или частного строения.

- Если клиент пользуется ипотекой более года. Здесь для банка, который возьмется выкупать кредит, важна статистики платежей, и их положительная история. Неблагоприятная кредитная история, просрочки по платежам вряд ли заинтересуют банк.

- Банки, которые предлагают клиентам ипотечные продукты, имеют ряд требований к приобретаемой недвижимости. Каждый банк имеет свои условия. К примеру, один банк кредитует дома, построенные только с определенного года, а, другой банк – «хрущевки» не рассматривает и т.п. Стоит предусмотрительно узнать эти условия.

- Необходимо пройти ряд проверок на оценку платежеспособности клиента, предоставление портфеля документов для оценки.

С чего начать, и кто разрешит рефинансирование кредита

Потеря клиентов с хорошей кредитной историей большинству банков не нравится. Для банка это означает потери, связанные с приличной суммой, которую клиент мог бы уплатить по процентам.Вполне возможно, что финансовая организация откажет. Но формально, это нарушение ваших прав, у кредитора нет никаких законных оснований отказывать. Прямолинейные отклонения банком просьбы клиента о рефинансирование кредита

– это прием, направленный на то, чтобы сбить решимость клиента.

*** Здесь важно заметить, что рефинансирование кредита возможно и в том же банке, где ипотека оформлена, но на более выгодных условиях.***

Рефинансирование ипотеки, пошаговая инструкция.

Шаг 1. Письменное уведомление кредитора, у которого имеем заем на ипотечную недвижимость.Шаг 2. Заявка на рефинансирование кредита в новый банк.

Шаг 3. Какие документы необходимы для рефинансирования кредита? Сбор портфеля документов для нового банка. Документы для рефинансирования кредита потребуется собирать заново и при этом терпеть очередные траты времени и денег. У каждого банка, выдающего ипотечный кредит, а именно его вы вновь будете брать в новом банке, свой перечень документов.

В большинстве банков требуются для рассмотрения заявки рефинансирование кредита стандартный портфель документов:

- Заполнение анкеты по специальной форме

- Оригинал и копии паспорта РФ (возможно, еще один документ, подтверждающий личность)

- Трудовая книжка (ксерокопия, с оригинальной подписью и печатью работодателя),

- Ксерокопия трудового договора или справка от работодателя с его печатями и подписями,

- Справка 2НДФЛ и справка о доходах по форме кредитной организации,

- Свидетельства о браке и рождении детей (по наличию),

- Вся текущая документация на кредит в вашем банке (договор, справки о текущем и выплаченном долге, остатке, данные о просрочках и задержках)

- Выписка-оригинал по счету (за последние 12 месяцев) с которого осуществляется погашение задолженности, заверенные первой кредитной организацией.

Портфель документов на недвижимость:

- Справка об экспертной оценке жилья (проведенная у аккредитованной новым банком экспертной организации по оценке недвижимости)

- Заверенное согласие страховой организации (из списка возможных для данного кредитора)

- Свидетельство о госрегистрации права собственности

- Договор купли-продажи

- Выписка из единого жилищного документа (либо домовой книги)

- Выписку из ЕГРП (Единого Государственного Реестра Прав)

- Документы от БТИ

- Оценочный альбом

- Заявление для первого кредитора о досрочном погашении остатка по ипотечному кредиту (ксерокопия)

***Списки документов необходимо уточнять в банке, где будет рефинансироваться ипотечный заем******На рефинансирование ипотеки распространяются также субсидии и программы для выплаты займа, если таковые предполагаются, которые нужно подтверждать документально.***

Шаг 4. Подписание нового договора.

Если новый банк принял решение о рефинансировании вашего кредита, то за этим последует приглашение на подписание договора.

Шаг 5. Погашение задолженности перед старым банком.

В результате заявки на рефинансирование кредита , одобренной новым банком-кредитором, средства на погашение задолженности перед первым кредитором направляются на счет клиента-заемщика. Далее заемщик по заявлению, оплачивая комиссию за перевод, переводит средства на счет первого банка-кредитора.

Сейчас распространена практика, что банк - новый кредитор, сам осуществляет процедуру погашения задолженности перед первичным банком заемщика.

Также большинство банков отказались от излишних комиссий за выдачу кредита, но если она предполагается, ее нужно будет оплачивать.

В процессе подписания договора общая ставка по кредиту рефинансирования увеличиться на период пользования кредитом до следующего по графику платежа. Этот сбор подтвердит исполнение заемщиком своих финансовых обязательств перед первичным банком, а также вступление в полную силу договора нового кредитного договора, передачу закладной.

Шаг 6. Выдача закладной.

Кредит в первом банке погашен, по закону снимается обременение с объекта недвижимости (это регулирует УФСК, кадастровое управление). В финансовую организацию, предоставившую новый кредит по ипотеке необходимо в установленный срок предоставить:

- новое свидетельство, без обременения

- новую выписку из ЕГРП

- новую выписку из единого жилищного документа, либо домовой книги

В последующем банком устанавливается та ставка по кредиту, которая указана в договоре. В течение 3х месяцев, после подписания договора, потребуется посетить банк для контроля этого момента.

Рефинансирование кредитов в 2017 году. Очевидные плюсы и минусы.

Независимо от того, с какой целью вы задались вопросом рефинансирования: переоформить кредит на более длительный срок или переоформить кредит под меньший процент. Вам лучше в процессе сбора информации оценить положительные и отрицательные стороны этого волокитистого мероприятия.Отрицательные стороны:

Сбор документов, временные затраты и финансовые (оплата госпошлин и комиссий банка, неоплачиваемые отгулы, потраченные на сбор документации);

Старайтесь заранее понять точно, какую выгоду несет вам рефинансирование ипотеки. Пользуйтесь готовым инструментом – калькулятором на сайте банков по расчету. Попробуйте такой прием с калькулятором, будут более наглядные выгоды. К примеру, если вам нужен кредит на 900 тыс. рублей в новом банке, вы потратите на его оформление в итоге 60 тыс, то забиваем 840 тыс. рублей (а не 900), потому, что погашение в первичном банке этой единоразовой суммы, потраченной на оформление нового кредита, также значительно уменьшит ваш первый кредит, теперь оценивайте. Скорее не настолько выгодно, как на первый взгляд.

Выясните, коснется ли рефинансирование ипотеки получения имущественного налогового вычета, т. е государственной помощи, в виде возможности вернуть 13% от стоимости жилья и уплаченных процентов, не более чем с двух миллионов рублей и 1 раз в жизни.

Положительные стороны

больше коснуться кредитов, взятых на очень длительный срок, крупной величины, под большую ставку, не предусматривающих возврат имущественного налогового вычета.

Деньги любят счет и людей, которые серьезно к ним относятся. Перекредитование ипотеки, смена первичного банка оправданны, если несут реалистичные, солидные выгоды, проверенные досконально. Копеечные и не просчитанные прибыли могут лишь стать грузом новых финансовых обязательств, часто убыточных в итоге, по сравнению с первым займом. Остерегайтесь красивых банковских уловок, не доверяйте кажущимся перспективам. Здравый смысл и расчет вот, что самое важное в этом деле.

Марина Суворова