Основные средства – средства труда, работающие в производстве длительное время, участвующие во многих производственных циклах, не меняющие своей материально-вещественной формы и увеличивающая стоимость готовой продукции по средствам амортизации.

В РФ учет основных средств в проводках регламентируется соответствующим ПБУ 6/01, которое утверждено Приказом МФ РФ от 30.03.2001 № 26н. Более детальное описание предусмотрено в Методических указаниях по бухучету основных средств, утверждённых Приказом МФ РФ от 13.10.2003 № 91.

Что такое основное средство?

Пункт 4 ПБУ 6/01 причисляет к основным средствам :

- активы, которые должны использоваться для выпуска продукции, осуществления работ или оказания услуг, для удовлетворения экономических нужд организации;

- активы, предназначенные для предоставления их в аренду другим предприятиям.

- Первая часть активов, используемых в хозяйственной деятельности, учитывается в проводках на активном синтетическом счете № 01 – Основные средства.

- Вторая часть – активы для сдачи в аренду. Учитываются на счете 03 – Доходные вложения в материальные ценности . Включение таких активов в состав основных средств дополнительно увеличивает базу налогообложения по доходу на имущество компании.

Возрастание стоимости основных средств на балансе как следствие новых объектов, либо или имеющихся, отражается по дебету соответствующих счетов.

Уменьшение стоимости основных средств как результат продажи объектов или выведения их из эксплуатации отображается по кредиту счетов 01 или 03.

Признаки основного средства :

- объект предназначается для использования непосредственно в производстве, в ходе выполнения работ либо оказания услуг, для управленческих целей или для предоставления на платной основе сторонним организациям в аренду;

- срок использования объекта превышает 12 месяцев;

- последующая перепродажа объекта приобретшей его организацией не планируется;

- объект проносит экономические выгоды (доход) его собственнику.

Не относятся к основным средствам объекты:

- имеющие срок службы менее 1 года;

- стоимостью до 40 тыс. руб., при любом сроке службы, кроме с/х машин, оружия, строительного механизированного инструмента.

Классификация основных средств

Может проводиться по многим признакам, в частности, приведенным на рис. 1.

Рис. 1. Важнейшие признаки классификации ОС.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Основные средства дополнительно могут классифицироваться:

- По степени их участия в производственном процессе – на активные (инструмент, машины, оборудование и т.д.) и пассивные (непосредственно не участвующие в , но необходимы для осуществления деятельности (здания, дороги и подъездные пути, транспорт и т.д.).

- В целях налогообложения прибыли для начисления амортизации различают 10 групп основных средств по сроку их полезного использования (от 1-2 лет до 30 и более лет).

Основные бухгалтерские проводки по основным средствам

Рубрикатор статей по основным средствам

- Бухгалтерские проводки по операциям списания основных средств

- Аренда и лизинг основных средств в бухгалтерском учете

Видеоурок по учет основных средств в бухгалтерии:

Учет основных средств в 1С 8.3

В самой популярной программе для бухгалтеров — 1С Бухгалтерия 8.3 реализован полноценный блок учета основных средств. Рассмотрим основные операции по учету ОС.

Видео по созданию новой карточки основного средства, принятия ОС к учету и начислению амортизации:

Поступление оборудования (или Поступление товаров и услуг с видом операции «Оборудование) — документ, который формирует проводки по прибытию ОС в организацию (например, Дт 08.04 — Кт 60.01):

Следующее действие — перевод основного средства в эксплуатацию. Производится с помощью документа Принятие ОС к учету . Документ делает проводку Дт 01.01 — Кт 08.04:

После того, как основное средство начали использовать необходимо начислять амортизацию. Делается это в 1С 8.3 каждый месяц с помощью регламентной операции Закрытие месяца . Документ делает следующие проводки:

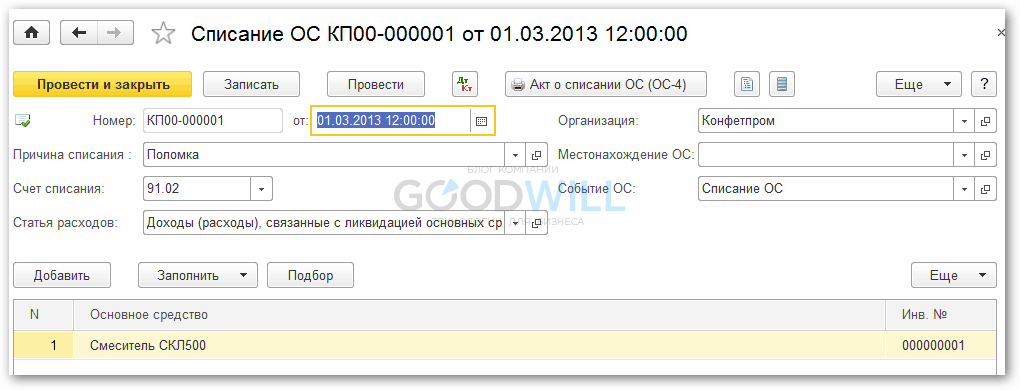

После того, как ОС полностью изношено (или, например, было сломано), оформить его выбытие можно документом Списание ОС

:

Программа спишет остатки амортизации и спишет остаточную стоимость основного средства со счета 01.01 на счет 91.02 (Доходы (расходы), связанные с ликвидацией ОС) через 01.09 (ОС к выбытию).

27.03.2019 Внимание! Документ устарел! Новая версия этого документа

И в бухгалтерском, и в налоговом учете ОС признается имущество, которое используется в хозяйственной деятельности компании (не потребляется как сырье и материалы и не продается как товары). Первоначальная стоимость такого имущества должна быть более 40 000 руб., а срок полезного использования - больше 12 месяцев (п. 1 ст. 256 , п. 1 ст. 257 НК РФ, п. п. 4 , ПБУ 6/01).

Имущество, не отвечающее этим требованиям, в составе ОС не учитывается и не амортизируется. Стоимость такого имущества учитывается в расходах и в бухгалтерском учете и для целей налогообложения прибыли - при передаче его в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Любое ОС, в том числе недвижимость, надо принять:

- к бухгалтерскому учету - на дату, когда объект готов к эксплуатации, то есть когда сформирована его первоначальная стоимость (п. п. 4 , ПБУ 6/01);

- к налоговому учету - на дату ввода в эксплуатацию (п. 4 ст. 259 НК РФ).

Если право собственности на ОС подлежит государственной регистрации, факт подачи документов на регистрацию и самой регистрации на принятие объекта к бухгалтерскому и налоговому учету не влияет (п. 4 ст. 259 НК РФ, п. 52 Методуказаний по учету ОС).

Принятие ОС к бухгалтерскому и налоговому учету оформляется актом приема-передачи имущества (форма N ОС-1) и инвентарной карточкой (форма N ОС-6). Эти формы можно дополнить сведениями, учитывающими особенности налогового учета объекта (например, данными о налоговом СПИ, о применении амортизационной премии).

Проводки будут такими.

Еще по теме:

Когда принимать основное средство к учету?

Понятие основного средства приведено в статье 257 НК. Им признается имущество, используемое как средства труда при производстве, а также реализации товаров (работ, услуг). Стоимость имущества при этом должна составлять более 40 тыс.рублей. При этом имущество должно иметь длительный срок использования. Под «длительным» понимается срок свыше 12 месяцев. Подробный порядок бухгалтерского учета ОС содержится в Положении, утвержденном Приказом Минфина от 30.03.2001 г. № 26н (ПБУ 6/01).

Любое имущество организации, признанное ОС, подлежит принятию к бухучету с момента его готовности к эксплуатации (т.е. после формирования его первоначальной стоимости) и к налоговому учету – с даты вода его в эксплуатацию. Соблюдение сроков принятия основных средств к учету является важным условием для надлежащего исчисления налоговых платежей. В частности, от них зависит учет НДС ОС.

НДС при строительстве основных средств: особенности учета

НДС согласно ст. 146 НК РФ начисляется при реализации товаров (работ, услуг). Законодательством, а именно частью 1 статьи 167 указан момент определения налоговой базы – им признается день отгрузки товара или передачи имущества (имущественных прав). Основные средства также являются имуществом организации, поэтому если осуществляется реализация ОС, НДС подлежит начислению по ставке, установленной законодательством. Списание НДС по основным средствам выполняется в порядке, изложенном в главе 21 НК РФ. Так, например, согласно п.1 статьи 172 НК, подлежат вычету у приобретателя суммы налога на добавленную стоимость, предъявленные продавцами при покупке основных средств. Необходимо отметить, что вычет осуществляется после их принятия на учет в качестве ОС.

Плательщики также имеют право на возмещение НДС с основных средств, приобретенных на основании договоров строительного подряда. При строительстве объектов основных средств вычет НДС по ОС может осуществляться после оплаты и приемки выполненных работ. Разъяснение по данному вопросу содержится в письме Минфина от 3 июня 2013 г. № 03-07-14/20231. Минфин аргументирует свою позицию п.1 и 5 статьи 172 НК РФ, из содержания которых следует, что налог на добавленную стоимость, предъявленный подрядчиками при выполнении ими работ по капитальному строительству, подлежит вычету. Документами для проведения вычета являются счета фактуры и соответствующие первичные документы. Вычет осуществляется только после принятия выполненных работ на учет. Согласно статье 753 ГК РФ сдача работ по договору строительного подряда производится на основании акта, подписанного заказчиком и подрядчиком.

ОС — это часть активов организации, которые участвуют в производственном процессе организации и при оказании услуг. Подробно ОС описаны в ПБУ 6/01, утвержденном Приказом Минфина 30.03.2001 N 26н.

Основное средство по определению — недвижимость, транспорт, разнообразное производственное оборудование, расходные материалы и т п. Готовая продукция к основным средствам не относится.

Налоговый учет ОС отличается для компаний на ОСНО и УСН. В этой статье мы рассмотрим компанию на ОСНО, а об учете основных средств для УСН читайте .

Как определить стоимость основных средств (ОС)?

Определение первоначальной стоимости основного средства необходимо, чтобы корректно принять его к учету. По сути, это затраты компании на приобретение этого имущества.

Что входит в первоначальные затраты?

- Деньги, которые выплачены поставщику ОС по договору купли-продажи;

- Затраты на доставку ОС до места и монтаж (при необходимости);

- Затраты на строительство (при необходимости);

- Оплата работы посредника при приобретении имущества;

- Таможенные и государственные пошлины и сборы;

Если ОС было получено в дар, то стоимость определяется согласно среднерыночной цене на тот день, когда средство было принято к учету.

Важно помнить: компании на ОСНО не включают в первоначальную стоимость основных средств НДС.

Как принять к учету основное средство?

Первоначальная стоимость ОС накапливается на 08 счете «Вложения во внеоборотные активы». После предварительных работ (монтажа, строительства), основное средство официально вводится в эксплуатацию.

Запись:

Д01 — К08 — на сумму первоначальной стоимости объекта.

Обязательно внесите в бухгалтерский актив акт о приеме-передаче объекта основных средств. Он составляется в произвольной форме, либо унифицированным № ОС-1.

Важно при постановке на учет выбрать срок полезного использования ОС согласно классификатору №1, утвержденным постановлением Правительства РВ 1 января 2002 года.

Начисление амортизации на стоимость основного средства

Стоимость объекта ОС списывается в расходы постепенно. Компании списывают стоимость равными частями, пока идет срок полезного использования ОС и его стоимость не станет равным нулю (пока оно не самортизируется).

Теперь поговорим об амортизации ОС

Начисление начинается со следующего месяца после ввода ОС в эксплуатацию. То есть, имущество начинает постепенно дешеветь, если его потребительские свойства ухудшаются со временем. В балансе компании стоимость основных средств отражается за вычетом амортизации, по остаточной стоимости.

Если, как, к примеру, в случае с земельными участками имущество не меняется со временем, то его амортизировать не нужно.

Пример: компания на ОСНО приобрела оборудование для зубного кабинета стоимостью 59 000 рублей (в т.ч. НДС- 9000 рублей).

Д08 — К60 — стоимость оборудование для зубного кабинета 50 000 рублей;

Д19 — К60 — величина НДС по полученной от поставщика счет-фактуре 9000 рублей;

Д08 — К60 — оплата услуг по доставке и подключению оборудования 10 000 рублей (без НДС);

Д01 — К08 — вводим станок в эксплуатацию 60000 рублей.Срок полезного использования — 5 лет — все это время будем списываться амортизация и снижаться стоимость. Согласно ПБУ 06/1, для расчета величины ежемесячной амортизации вводится норма амортизации, исчисленной согласно сроку полезного использования ОС.

Сумма амортизации = годовая норма амортизации * Первоначальная стоимость.

ГНА = (1/n)*100%, где n — количество лет полезного использования. В этом случае она равна, соответственно 1/5 = 20%.60000*20% = 12000 рублей — на эту сумму за год самортизирует оборудование. Соответственно в месяц эта сумма равна 12000/12 = 1000 рублей, а ежемесячная норма амортизации — 1.667%. Дата ввода в эксплуатацию оборудования — 1 июля 2015 года. То есть 31 августа 2015 вам нужно сделать следующую запись:Д20 — К02 — начислена амортизация в размере 1000 рублей.

Подробнее об амортизации ОС читайте в этой статье .

Как отразить выбытие основного средства?

Выбытие происходит по двум причинам — ОС перестало не приносить экономическую пользу (но принадлежит компании) или право собственности на объект передали другому лицу.

1. Экономическая «бесполезность»

Оценочная комиссия должна осмотреть объект и принять решение об его выбытии, подписать соответствующий акт (либо формы №ОС-4, либо разработать собственный бланк).

Д91 — К60 — списываем стоимость ликвидации объекта.

2. Переход права собственности

Д01.в - К01 — списываем первоначальную стоимость объекта

Д02 — К01.в - списываем накопленную амортизацию

Д91 — К01.в - списываем остаточную стоимость

Д62 — К91 — получаем выручку от продажи ОС

Д91 — К68 — начисляется НДС с реализации ОС (для компаний на ОСНО)

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

В бухгалтерском учете основные средства стоимостью не более 40 000 рублей можно учитывать в составе материально-производственных запасов. С 1 января 2016 года лимит стоимости основных средств в налоговом учете с 40 000 увеличился до 100 000 рублей. Основные средства, введенные в эксплуатацию с 1 января 2016 года, учитываются с учетом нового лимита в 100 000 рублей (Федеральный закон от 8 июня 2015 г. № 150-ФЗ).

Единицей учета основных средств является инвентарный объект:

- отдельный предмет (например, сейф);

- единый комплекс из нескольких предметов, которые смонтированы на едином фундаменте и имеют общее управление (например, компьютер, в состав которого входят системный блок, монитор, клавиатура, мышь).

На объекты основных средств вы должны начислять амортизацию. Как нужно действовать, смотрите счет 02 «Амортизация основных средств».

Приобретение и введение в эксплуатацию основных средств

Если ваша организация приобрела основные средства, то вы должны учесть их на балансе по первоначальной стоимости. Первоначальная стоимость – это сумма фактических затрат на приобретение объекта основных средств.

Оприходование объекта основных средств отразите по дебету счета 08 «Вложения во внеоборотные активы»:

ДЕБЕТ 08 КРЕДИТ 60 (75-1, 76, 98-2, …)

– оприходован объект основных средств.

ДЕБЕТ 01 КРЕДИТ 08

Покупка основных средств

Если ваша организация приобрела основные средства за плату (по договору купли-продажи или поставки), их первоначальную стоимость определите как сумму всех затрат, связанных с этой покупкой.

Такими затратами, например, могут быть:

- суммы, уплаченные продавцу в соответствии с договором;

- суммы, уплаченные за доставку и монтаж;

- суммы, уплаченные за информационные и консультационные услуги, связанные с приобретением этого объекта основных средств;

- таможенные пошлины и сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

- проценты по кредитам и займам, полученным для приобретения объекта основных средств, если он является инвестиционным активом;

- иные затраты, непосредственно связанные с приобретением объекта основных средств.

Затраты по приобретению основных средств сначала вы должны учесть по дебету счета 08 «Вложения во внеоборотные активы» (без налога на добавленную стоимость):

ДЕБЕТ 08 КРЕДИТ 60 (76, …)

– учтены затраты, непосредственно связанные с приобретением объекта основных средств (без НДС);

затем на основании счетов-фактур отразить сумму налога на добавленную стоимость:

ДЕБЕТ 19 КРЕДИТ 60 (76, …)

– учтен НДС по затратам, непосредственно связанным с приобретением объекта основных средств.

После того как объект основных средств будет введен в эксплуатацию, сделайте проводку по дебету счета 01:

ДЕБЕТ 01 КРЕДИТ 08

– введен в эксплуатацию объект основных средств.

Затем отразите вычет по налогу на добавленную стоимость:

– произведен налоговый вычет.

Бывают ситуации, когда объект недвижимости нуждается в госрегистрации, но уже эксплуатируется.

До 2011 года такие объекты можно было учитывать двумя способами: на счете 08 «Вложения во внеоборотные активы» или на отдельном субсчете, открытом к счету 01 «Основные средства».

Начиная с 2011 года временно эксплуатируемые объекты недвижимости следует учитывать в составе основных средств (с выделением на отдельном субсчете).

Факт подачи документов на госрегистрацию не имеет значения (п. 52 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом от 13 октября 2003 г. № 91н).

Амортизацию по таким основным средствам нужно начислять в обычном порядке: с 1-го числа месяца следующего за месяцем принятия объекта недвижимости к учету (письмо ФНС РФ от 29 августа 2011 г. № ЗН-4-11/13999@).

Факт подачи документов на государственную регистрацию права собственности для начисления амортизации значения не имеет.

АО «Актив» приобрело по договору купли-продажи здание склада. Согласно договору, стоимость склада – 1 180 000 руб. (в том числе НДС – 180 000 руб.). За госрегистрацию здания было заплачено 15 000 руб.

ДЕБЕТ 60 КРЕДИТ 51

– 1 180 000 руб. – оплачен счет продавца;

ДЕБЕТ 08 КРЕДИТ 60

– 1 000 000 руб. – оприходовано здание на балансе организации (без НДС);

ДЕБЕТ 19 КРЕДИТ 60

– 180 000 руб. – учтена сумма НДС согласно счету-фактуре продавца;

ДЕБЕТ 01 субсчет «Основные средства, которые подлежат госрегистрации» КРЕДИТ 08

– 1 000 000 руб. – здание учтено на отдельном субсчете;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 180 000 руб. – произведен налоговый вычет.

После как здание будет готово к вводу в эксплуатацию бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 01 КРЕДИТ 01 субсчет «Основные средства, которые подлежат госрегистрации»

– 1 000 000 руб. – здание зачислено в состав основных средств.

Так как теперь госрегистрация проходит после принятия к учету объекта недвижимости, то учитывать затраты по уплате госпошлины в ее первоначальной стоимости нельзя.

Сумму затрат на оплату госпошлины необходимо учесть в составе текущих расходов:

ДЕБЕТ 76 КРЕДИТ 51

– 15 000 руб. – перечислены деньги для оплаты госрегистрации права собственности на здание;

ДЕБЕТ 26 КРЕДИТ 68 субсчет «Госпошлина»

– 15 000 руб. – учтена сумма госпошлины за регистрацию права собствеености на здание.

Если вы используете объекты недвижимого имущества, которые отражены у вас на счете 08 (вовремя не переведена в состав основных средств), для производства продукции, оказания услуг или для управленческих нужд, то на такие объекты надо начислять налог на имущество (Определение ВАС РФ от 25 марта 2013 г. № ВАС-3043/13).

Напомним, что в соответствии с пунктом 6 ПБУ 6/01 единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Рассмотрим, как фирме отризить у себя в учете приобретение персонального компьютера.

АО «Актив» приобрело по договору купли-продажи персональный компьютер. В счете была обозначена стоимость составных частей компьютера:

- системный блок – 33 040 руб. (в том числе НДС – 5040 руб.);

- монитор – 13 570 руб. (в том числе НДС – 2070 руб.);

- клавиатура – 1180 руб. (в том числе НДС – 180 руб.);

- мышь – 590 руб. (в том числе НДС – 90 руб.).

Итого: стоимость компьютера – 48 380 руб. (в том числе НДС – 7380 руб.).

Составные части компьютера (системный блок, монитор, клавиатура, мышь) могут функционировать только в составе единого комплекса, поэтому бухгалтер «Актива» принял их к учету как единый инвентарный объект и сделал проводки:

ДЕБЕТ 60 КРЕДИТ 51

– 48 380 руб. – оплачен счет продавца;

ДЕБЕТ 08 КРЕДИТ 60

– 41 000 руб. (48 380 – 7380) – оприходован компьютер на балансе организации (по стоимости составных частей без учета НДС);

ДЕБЕТ 19 КРЕДИТ 60

– 7380 руб. – учтена сумма НДС согласно счету-фактуре продавца.

Доставку компьютера (236 руб., в том числе НДС – 36 руб.) «Актив» дополнительно оплатил наличными из кассы через подотчетное лицо:

ДЕБЕТ 71 КРЕДИТ 50

– 236 руб. – выданы из кассы деньги подотчетному лицу для оплаты доставки компьютера; v

ДЕБЕТ 08 КРЕДИТ 71

– 200 руб. (236 – 36) – плата за доставку учтена в балансовой стоимости компьютера (на основании авансового отчета подотчетного лица);

ДЕБЕТ 19 КРЕДИТ 71

– 36 руб. – учтен НДС по расходам на доставку (на основании счета-фактуры транспортной организации).

Когда компьютер ввели в эксплуатацию, бухгалтер «Актива» сделал проводки:

ДЕБЕТ 01 КРЕДИТ 08

– 41 200 руб. (41 000 + 200) – компьютер зачислен в состав основных средств организации;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 7416 руб. (7380 + 36) – произведен налоговый вычет.

В обмен на товары «Актив» получает от ООО «Пассив» ноутбук.

ДЕБЕТ 45 КРЕДИТ 41

– 35 000 руб. – списана себестоимость товаров, отгруженных по товарообменному договору;

ДЕБЕТ 08 КРЕДИТ 60

– 43 000 руб. – оприходован ноутбук, полученный по товаро-обменному договору.

После этого бухгалтер «Актива» должен отразить выручку от продажи товара и списать его себестоимость. Порядок отражения этих операций смотрите в типовых ситуациях «Как отразить выручку по товарообменному (бартерному) договору» к счету 90 «Продажи».

Если рыночную цену переданного имущества установить невозможно, тогда стоимость полученных основных средств определите исходя из цен, по которым организация приобретает аналогичные основные средства.

Основные средства необходимо постоянно поддерживать в рабочем состоянии, что требует определенных затрат.

Расходы на обслуживание (технический осмотр, уход и т. п.) и все виды ремонтов (текущий, средний, капитальный) основных средств включают в себестоимость продукции:

ДЕБЕТ 20 (23, 25, 26, 29, 44, …) КРЕДИТ 10 (60, 69, 70, …)

– отражены затраты на обслуживание и ремонт основных средств.

Расходы на все виды ремонта учитывают при налогообложении прибыли в размере фактических затрат. Эти расходы включают в себестоимость продукции в том отчетном периоде, в котором они возникли (ст. 260 НК РФ).

АО «Актив» произвело текущий ремонт станка. Расходы на ремонт составили:

- заработная плата рабочих – 1000 руб.;

- взносы в ПФР, ФСС, ФФОМС и страхование от несчастных случаев на производстве и профзаболеваний, начисленные с зарплаты рабочих, – 302 руб.;

- стоимость покупных деталей – 1416 руб., в том числе НДС – 216 руб.

Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 20 КРЕДИТ 70

– 1000 руб. – списана на себестоимость заработная плата рабочих, проводивших ремонт;

ДЕБЕТ 20 КРЕДИТ 69-1, 69-2, 69-3

– 302 руб. – списаны на себестоимость взносы в ПФР, ФСС, ФФОМС и взносы по «травме»;

ДЕБЕТ 71 КРЕДИТ 50

– 1416 руб. – выданы из кассы деньги подотчетному лицу для оплаты деталей;

ДЕБЕТ 10 КРЕДИТ 71

– 1200 руб. (1416 – 216) – оприходованы детали, купленные для ремонта станка;

ДЕБЕТ 19 КРЕДИТ 71

– 216 руб. – учтен НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 216 руб. – принят НДС к вычету;

ДЕБЕТ 20 КРЕДИТ 10

– 1200 руб. – списаны на себестоимость детали, использованные при ремонте станка.

Всего на себестоимость ремонта было списано 2502 руб. (1000 + 302 + 1200). Эта сумма полностью может быть учтена при налогообложении прибыли.

Первоначальная стоимость отремонтированных основных средств изменению не подлежит.

Если вы решили провести переоценку основных средств, то в последующем вам надо будет делать это каждый год.

Переоценка производится путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При этом могут быть использованы (п. 43 Методических указаний по бухгалтерскому учету основных средств):

- данные на аналогичную продукцию, полученные от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

- сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

- оценка бюро технической инвентаризации;

- экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

Однако для целей обложения налогом на имущество результаты переоценки учитываются.

Результаты переоценки учитываются либо на счете 83 «Добавочный капитал», либо относятся на финансовые результаты.

Обратите внимание

В налоговом учете стоимость основных средств формируется без учета переоценки. Амортизация начисляется в том же порядке и в тех же суммах, что и до переоценки основных средств (ст. 257 НК РФ).

Выбытие основных средств

Если ваша организация продала, ликвидировала или передала другому предприятию объект основных средств, вы должны списать его стоимость с баланса организации.

Как известно, на балансе основные средства числятся по остаточной стоимости, которая определяется так:

При списании с баланса объекта основных средств сначала спишите сумму начисленной амортизации.

Для этого сделайте проводку:

ДЕБЕТ 02 КРЕДИТ 01

– списана сумма начисленной амортизации объекта основных средств.

Таким образом, на дебете счета 01 будет сформирована остаточная стоимость выбывающего объекта основных средств. Эту сумму вы должны отнести в дебет счета 91 «Прочие доходы и расходы»:

ДЕБЕТ 91-2 КРЕДИТ 01

– списана остаточная стоимость основного средства.

Для учета выбытия объектов основных средств вы можете открыть к счету 01 отдельный субсчет «Выбытие основных средств».

Если ваша организация решила использовать субсчет «Выбытие основных средств», при списании с баланса объекта основных средств вы должны сделать проводки:

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– списана первоначальная стоимость объекта основных средств;

– списана остаточная стоимость объекта основных средств.

Если выбывает объект основных средств, стоимость которого в результате переоценки была увеличена, то сумму его дооценки, числящуюся на счете 83 «Добавочный капитал», включите в состав нераспределенной прибыли:

ДЕБЕТ 83 КРЕДИТ 84

– сумма дооценки выбывшего объекта основных средств включена в состав нераспределенной прибыли.

Если имущество стоимостью не более 40 000 рублей вы учитываете в составе основных средств, то амортизацию по нему начисляют в обычном порядке.

В феврале АО «Актив» приобрело пневмомотор стоимостью 17 700 руб. (в том числе НДС – 2700 руб.). Срок его полезного использования – 3 года. В соответствии с учетной политикой АО «Актив» имущество стоимостью свыше 10 000 руб. учитывает в составе основных средств. Пневмомотор введен в эксплуатацию в феврале.

Бухгалтер «Актива» должен сделать проводки:

в феврале

ДЕБЕТ 08 КРЕДИТ 60

– 15 000 руб. (17 700 – 2700) – отражена задолженность перед поставщиком;

ДЕБЕТ 19 КРЕДИТ 60

– 2700 руб. – учтен НДС;

ДЕБЕТ 01 КРЕДИТ 08

– 15 000 руб. – пневмомотор введен в эксплуатацию;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 2700 руб. – принят к вычету НДС;

в марте

ДЕБЕТ 26 КРЕДИТ 02

– 417 руб. (15 000 руб. : 3 года: 12 мес.) – начислена амортизация.

Продажа основных средств

Если ваша организация решила продать объект основных средств, сделайте проводки:

ДЕБЕТ 62 (76) КРЕДИТ 91-1

– отражены доход от продажи основных средств и задолженность покупателя;

ДЕБЕТ 51 (50, …) КРЕДИТ 62 (76)

– поступили денежные средства от покупателя;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС»

– начислен НДС;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– списана первоначальная стоимость основных средств;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана сумма начисленной амортизации;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость основных средств;

– списаны расходы, связанные с продажей объекта основных средств (например, расходы на демонтаж оборудования, разборку здания и т. п.).

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость ликвидируемого объекта основных средств;

ДЕБЕТ 91-2 КРЕДИТ 23 (20, 25, …)

– списаны расходы, связанные с ликвидацией объекта основных средств (например, расходы на демонтаж оборудования, разборку здания и т. п.);

ДЕБЕТ 10 КРЕДИТ 91-1

– оприходованы материалы, лом, полученные при ликвидации объекта основных средств.

Расходы на ликвидацию основных средств уменьшают налогооблагаемую прибыль фирмы (п. 1 ст. 265 НК РФ).

В конце месяца вы должны определить финансовый результат от ликвидации объекта основных средств (как правило, убыток):

ДЕБЕТ 99 КРЕДИТ 91-9

– отражен убыток от ликвидации объекта основных средств.

Учёт основных средств регламентируется Положением по бухгалтерскому учёту "Учёт основных средств" (ПБУ 6/01).

Основные средства представляют собой часть имущества организации. Объект принимается организацией к бухгалтерскому учёту в качестве основных средств, если одновременно выполняются следующие условия:

Объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение или пользование;

Объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

Организация не предполагает последующую перепродажу данного объекта;

Объект способен приносить организации экономические выгоды (доход) в будущем.

Если стоимость такого имущества не превышает 40000 рублей за единицу (или меньшего лимита, установленного в учётной политике организации), оно может отражаться в бухгалтерском учёте и бухгалтерской отчетности в составе материально-производственных запасов.

К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, внутрихозяйственные дороги, специальные инструменты и специальные приспособления, сменное оборудование и другие объекты, отвечающие вышеприведенным условиям.

В составе основных средств учитываются также находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства организации могут находиться:

В эксплуатации;

В запасе (резерве);

В стадии достройки, дооборудования, реконструкции и частичной ликвидации;

На консервации.

В зависимости от целевого использования объекты основных средств подразделяют на:

Производственные – использование которых направлено на систематическое получение прибыли как основной цели деятельности;

Непроизводственные – не используемые при осуществлении обычных видов деятельности (жилые дома, общежития, прачечные, столовые и буфеты, детские дошкольные учреждения, дома отдыха, санатории и другие учреждения культурно-бытового назначения).

Основные средства отражаются в бухгалтерском учёте и отчетности в денежной оценке.

В соответствии с Концепцией бухгалтерского учёта в рыночной экономике России оценка активов (включая объекты основных средств) производится по фактической (первоначальной) стоимости, по текущей (восстановительной) стоимости, по остаточной и текущей рыночной стоимости (стоимости реализации).

Фактическая (первоначальная ) стоимость основных средств – это стоимость, по которой основные средства принимаются к бухгалтерскому учёту.

ПБУ 6/01 установлен порядок формирования первоначальной стоимости основных средств в случае их приобретения за плату, сооружения и изготовления, внесения учредителями в счёт вклада в уставный (складочный) капитал организации, получения по договору дарения и в иных случаях безвозмездного получения и других поступлений.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Фактические затраты на приобретение, сооружение и изготовление основных средств слагаются из:

Сумм, уплачиваемых в соответствии с договором поставщику (продавцу);

Сумм, уплачиваемых организациям за осуществление работ по договору строительного подряда и иным договорам;

Сумм, уплачиваемых за информационные и консультационные услуги, связанные с приобретением основных средств;

Регистрационных сборов, государственных пошлин и других аналогичных платежей, произведенных в связи с приобретением прав на объект основных средств;

Таможенных пошлин и иных платежей;

Невозмещаемых налогов;

Вознаграждений, уплачиваемых посреднической организации;

Иных затрат, непосредственно связанных с приобретением, сооружением и изготовлением объекта основных средств, и расходов по доведению его до состояния, в котором он пригоден к использованию.

Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Первоначальной стоимостью основных средств, внесенных в счёт вклада в уставный (складочный) капитал организации , признается их денежная оценка, согласованная учредителями (участниками) организации. Размер уставного капитала определяется в учредительных документах в соответствии с законодательными нормами, установленными для организаций различных организационно-правовых норм.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения или в иных случаях безвозмездного получения, признается их рыночная стоимость на дату принятия к учёту.

Стоимость основных средств, в которой они приняты к бухгалтерскому учёту, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

С момента принятия объекта к бухгалтерскому учёту и до переоценки объект учитывается по первоначальной стоимости, а после переоценки – по восстановительной стоимости на дату переоценки.

Текущая (восстановительная ) стоимость объекта − стоимость, по которой может быть приобретен данный объект на дату его переоценки.

Текущая рыночная стоимость (стоимость реализации) – сумма денежных средств, которая может быть получена в результате продажи объекта.

В бухгалтерском балансе основные средства отражаются по остаточной стоимости, то есть по первоначальной (восстановительной) стоимости за вычетом суммы начисленной амортизации.

Учёт поступления основных средств. Учёт затрат на объекты, которые впоследствии будут приняты к бухгалтерскому учёту в качестве основных средств, осуществляется на счёте 08 «Вложения во внеоборотные активы».

К счёту 08 «Вложения во внеоборотные активы» открываются субсчета: 08-1 «Приобретение земельных участков», 08-2 «Приобретение объектов природопользования», 08-3 «Строительство объектов основных средств», 08-4 «Приобретение объектов основных средств» и др.

На счёте 08 собираются затраты, формирующие первоначальную стоимость объекта, по мере их возникновения до принятия объекта к учёту в качестве основных средств.

Для учёта основных средств используется активный инвентарный счёт 01 «Основные средства». В момент принятия объекта к учёту счёт 08 закрывается, а первоначальная стоимость объекта переносится в дебет счета 01. Сальдо на счёте 08 «Вложения во внеоборотные активы» отражает незавершенные капитальные вложения, затраты в объекты, не принятые к бухгалтерскому учёту в качестве основных средств.

Аналитический учёт по счёту 08 «Вложения во внеоборотные активы» ведется по затратам, связанным со строительством и приобретением основных средств, отдельно по каждому строящемуся или приобретаемому объекту.

Пример отражения в учёте поступления основных средств, приобретенных за плату:

|

Отражена цена приобретения (акцептован счёт-фактура поставщика) без НДС |

Д 08-4 |

К 60 100000 руб. |

|

Учтен НДС |

К 60 18000 руб. |

|

|

Оплачен счёт-фактура поставщика |

К 51 118000 руб. |

|

|

Акцептован счёт-фактура транспортной организации за доставку (без НДС) |

Д 08-4 |

К 76 5000 руб. |

|

Учтен НДС |

К 76 900 руб. |

|

|

Основные средства приняты к учёту по первоначальной стоимости |

К 08-4 105000 руб. |

|

|

НДС принят к вычету |

К 19 18900 руб. |

На субсчёте 08-3 отражаются фактические затраты по строительству зданий и сооружений, монтажу оборудования и другие расходы, предусмотренные сметами и титульными списками на капитальное строительство.

Существуют два способа проведения строительных работ − подрядный и хозяйственный (собственными силами и средствами).

В первом случае стоимость услуг подрядчика (по ценам, указанным в договорах строительного подряда) отражается на счёте 08 в корреспонденции со счётом 60 «Расчёты с поставщиками и подрядчиками»:

При осуществлении строительно-монтажных работ хозяйственным способом стоимость строительства учитывается по фактическим затратам на эти цели. Они отражаются на счёте 08 в корреспонденции со счетами 10 «Материалы», 70 «Расчёты с персоналом по оплате труда», 69 «Расчёты по социальному страхованию и обеспечению», 02 «Амортизация основных средств» и др.

Основные средства, внесенные в счёт вклада в уставный (складочный) капитал, отражаются на счёте 08 в корреспонденции со счётом 75 «Расчёты с учредителями»:

Основные средства, полученные организацией по договору дарения и в иных случаях безвозмездного поступления, принимаются к учёту по рыночной стоимости на дату принятия к учёту.

В соответствии с Положением по ведению бухгалтерского учёта и бухгалтерской отчетности в РФ формирование текущей рыночной стоимости производится на основе цены, действующей на дату принятия к учёту имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Сведения о действующей цене должны быть подтверждены документально или экспертным путем.

При определении рыночной стоимости основных средств могут быть использованы данные о ценах заводов-изготовителей, органов государственной статистики, торговых инспекций и организаций, средств массовой информации и специальной литературы; экспертные заключения о стоимости отдельных объектов основных средств.

В учёте стоимость активов, полученных безвозмездно, признается прочими доходами организации. Для отражения информации о прочих доходах и расходах Планом счётов предусмотрен счёт 91 «Прочие доходы и расходы». В случае безвозмездного поступления активов стоимость таких активов должна отражаться в бухгалтерском учёте как доходы будущих периодов (счёт 98) с последующим отнесением в состав прочих доходов:

|

Отражена рыночная стоимость безвозмездно полученных нематериальных активов | ||

|

Учтен НДС | ||

|

Нематериальные активы приняты к учёту | ||

|

Начислена ежемесячная амортизация по объекту нематериальных активов |

Д 20, 26, 44 | |

|

Отнесена на прочие доходы часть стоимости безвозмездно полученного актива (в размере начисленной за данный месяц амортизации) |

Учёт амортизации основных средств. Стоимость объектов основных средств погашается посредством начисления амортизации в течение срока их полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учёту исходя из:

Ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

Ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

Нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Начисление амортизационных отчислений по объекту основных средств начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учёту, и прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта или его списания с бухгалтерского учёта.

Начисление амортизационных отчислений не приостанавливается в течение срока полезного использования основных средств за исключением времени нахождения объектов по решению руководителя организации на реконструкции и модернизации сроком более 12 месяцев и на консервации сроком более трех месяцев.

Не подлежат амортизации законсервированные объекты, предназначенные для реализации законодательства РФ о мобилизационной подготовке и мобилизации, а также объекты основных средств некоммерческих организаций (по ним в конце года на забалансовом счёте 010 начисляется износ);

Для учёта амортизации используется счёт 02 «Амортизация основных средств».

В общем случае амортизационные отчисления включаются в издержки производства и обращения: Д 20, 25, 26, 44 К02

Согласно ПБУ 6/01 начисление амортизации объектов основных средств производится одним из следующих способов:

Линейный способ;

Способ уменьшаемого остатка;

Способ списания стоимости по сумме чисел лет срока полезного использования;

Способ списания стоимости пропорционально объему продукции (работ).

Расчёт годовой суммы амортизационных отчислений A г линейным способом производится исходя из первоначальной стоимости объекта основных средств Кперв . и нормы амортизации N а , исчисленной исходя из срока полезного использования Т этого объекта:

Пример. Приобретен объект стоимостью 100000 руб. Срок полезного использования − 5 лет, следовательно, годовая норма амортизации − 20 %. Годовые амортизационные отчисления составят 20000 руб.

При использовании способа уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года Кост. и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента k , установленного организацией (не выше 3-х).

Пример. Приобретен объект стоимостью 100000 руб. Срок полезного использования − 5 лет, коэффициент ускорения, установленный организацией − 2. годовая норма амортизации − 20% × 2 = 40 % . Годовые амортизационные отчисления рассчитываются следующим образом

При использовании способа списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и соотношения, в числителе которого − число лет, остающихся до конца срока полезного использования объекта, а в знаменателе − сумма чисел лет срока его полезного использования.

Пример. Приобретен объект основных средств стоимостью 100000 руб. Срок его полезного использования − 4 года. Сумма чисел лет срока полезного использования − 10 (1+2+3+4). В первый год эксплуатации, когда до окончания срока использования остается 4 года, годовая амортизация составит 40000 руб. (100000 ×4/10), во второй год − 30000 руб. (100000 ×3/10), в третий год − 20000 руб. (100000 ×2/10), в четвертый год эксплуатации − 10000 руб. (100000 ×1/10).

При использовании способа списания стоимости пропорционально объему продукции (работ, услуг) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Оценить величину предполагаемого объема за срок полезного использования объекта зачастую сложнее, чем срок полезного использования в годах. Указанный способ применяется для объектов основных средств, главным критерием которых является периодичность их использования. Это относится ко многим транспортным средствам, например автомобилям, самолетам, амортизация по которым зависит от величины пробега или от количества часов полета, а также к оборудованию горнодобывающей промышленности, амортизация по которым зависит от объема добытой породы и другим видам аналогичного оборудования.

Пример. Организацией приобретен автомобиль с предполагаемым пробегом до 500 тыс. км стоимостью 100000 руб. В отчетном периоде пробег составляет 5 тыс. км, следовательно, сумма амортизационныхотчислений за год составит 1000 руб. (5 тыс. км × 100 000 руб. / 500 тыс. км).

Амортизационные отчисления в течение года производятся ежемесячно в размере 1/12 исчисленной годовой суммы независимо от применяемого способа начисления амортизации.

Учёт операций по восстановлению. Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции. Затраты на восстановление объекта основных средств отражаются в бухгалтерском учёте отчетного периода, к которому они относятся. При этом затраты на ремонт списываются на текущие расходы, а затраты на модернизацию и реконструкцию объекта увеличивают его первоначальную стоимость, если в результате улучшаются (повышаются) нормативные показатели функционирования этого объекта (срок полезного использования, мощность, качество применения и т. п.).

Цель ремонта − сохранение и поддержание объекта в работоспособном состоянии, частичное или полное восстановление качеств, утраченных объектом в процессе эксплуатации.

На практике ремонтные работы организуются и проводятся подрядным и хозяйственным способами. Первый способ состоит в том, что для производства ремонтных работ привлекаются специализированные ремонтные организации; второй способ предполагает осуществление ремонтных работ силами и средствами структурных подразделений организации. Бухгалтерский учёт затрат на ремонт зависит от того, кто выполняет указанные работы.

При подрядном способе все работы осуществляет подрядная организация, с которой заключается договор подряда. Организация, пользующаяся ее услугами, должна только перечислить соответствующие суммы за выполненный объем работ.

Перед осуществлением ремонта объектов основных средств хозяйственным способом организации в обязательном порядке составляют смету на выполнение ремонтных работ, указав в ней перечень выполняемых работ, стоимость заменяемых деталей, затраты на оплату труда рабочих, другие расходы, связанные с ремонтом. Бухгалтерский учёт организуется аналогично учёту затрат на производство продукции (работ, услуг).

|

Отражены затраты на проведение ремонта |

Д 23, 25, 20, 44 |

К 10, 70,69, 02 |

Аренда основных средств. Основным законодательным актом, регулирующим отношения, возникающие в результате заключения и исполнения договора аренды, является Гражданский кодекс Российской Федерации.

В соответствии с договором аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование.

Основой арендных отношений является договор аренды, который заключается в письменной форме и в котором указываются: срок аренды, размер, порядок, условия и сроки внесения арендной платы, распределение обязанностей сторон по поддержанию имущества в состоянии и другие условия аренды.

В соответствии с действующим законодательством принято различать следующие виды аренды:

Аренда отдельных объектов основных средств;

Аренда организации как имущественного комплекса в целом;

Финансовая аренда (лизинг).

При текущей аренде объекты основных средств являются собственностью арендодателя.

Финансовая аренда (лизинг) – это форма инвестирования, при которой один субъект (лизингодатель) приобретает для другого субъекта (лизингополучателя) по выбору последнего необходимое для его производственной деятельности имущество за плату во временное владение и пользование.

Объекты основных средств, преданные в аренду остаются на балансе арендодателя и учитываются им в общеустановленном порядке на счёте 01 «Основные средства» с выделением в аналитическом учёте.

С введением в действие с 1 января 2000 г. ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» особенности учёта арендных операций определяются тем, является ли предоставление имущества в аренду обычным видом деятельности организации. Если предоставление имущества в аренду является для организации- арендодателя обычным видом деятельности (т. е. доходы от этого вида деятельности составляют или превышают 5% в общей сумме доходов организации), арендная плата считается выручкой организации и отражается на счёте 90 «Продажи». Доходы, полученные от предоставления объектов основных средств по договору аренды, когда это не является обычным видом деятельности организации, относятся к прочим доходам (счёт 91 «Прочие доходы и расходы», субсчёт 91-1 «Прочие доходы»). В первом случае все затраты, связанные с предоставлением объектов основных средств в аренду, арендодатель отражает, как правило, на счёте 26 «Общехозяйственные расходы», во втором − на счёте 91 «Прочие доходы и расходы» (субсчёт 91-2 «Прочие расходы»).

Получение арендной платы отражается на счетах учёта денежных средств в корреспонденции с кредитом счета 76 «Расчёты с разными дебиторами и кредиторами».

Арендатор учитывает эти объекты как арендованные – на забалансовом счёте 001 «Арендованные основные средства ».

Пример учёта у арендодателя (аренда не является предметом его деятельности):

|

Объект передан в аренду |

Д 01(субсчёт «Основные средства, переданные в аренду») |

|

||

|

Начислена арендная плата к получению |

К 91-1 |

|||

|

Получена арендная плата | ||||

|

Начислен НДС с арендной платы |

Д 91-2 | |||

|

Начислена амортизация объекта | ||||

|

Объект возвращен арендодателю |

Д 01(субсчёт «Основные средства») |

К 01(субсчёт «Основные средства, переданные в аренду») |

||

|

В учёте арендатора выполняются проводки: |

||||

|

Получен в аренду объект основных средств | ||||

|

Начислена арендная плата |

Д 26, 20 | |||

|

Учтен НДС | ||||

|

Оплачен счёт арендодателя | ||||

|

Объект возвращен арендодателю | ||||

Учёт выбытия основных средств. Положением по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/01) установлено, что стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского баланса.

Объекты основных средств выбывают из организации в результате:

Продажи;

Списания (демонтажа) в случае морального или физического износа;

Передачи в виде вклада в уставный (складочный) капитал других организаций;

Безвозмездной передачи и др.

Для определения нецелесообразности или непригодности объектов основных средств к дальнейшему использованию, невозможности или неэффективности их восстановления, а также для оформления необходимой документации на списание указанных объектов в организации может быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер.

Поступивший в бухгалтерскую службу оформленный и утвержденный руководителем организации акт на списание основных средств является документом для отражения в бухгалтерском учёте.

Для учёта выбытия объектов основных средств (в результате продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счёту 01 «Основные средства» может открываться субсчёт «Выбытие основных средств», в дебет которого переносится первоначальная стоимость выбывающего объекта, а в кредит − сумма накопленной амортизации.

Остаточная стоимость объекта списывается с субсчета «Выбытие основных средств» на счёт 91 «Прочие доходы и расходы», субсчёт 91-2 «Прочие расходы».

Затраты, связанные с выбытием, продажей и прочим списанием объектов основных средств, могут предварительно аккумулироваться на счёте учёта затрат вспомогательного производства. К ним относятся, например, такие затраты, как начисленная оплата труда и отчисления на социальное страхование работников, участвующих в операциях по выбытию основных средств и др.

В соответствии с ПБУ 10/99 они списываются в дебет счета 91 «Прочие доходы и расходы», субсчёт 91-2 «Прочие расходы».

Поступления, связанные с продажей и прочим списанием основных средств, отражаются по кредиту счета 91 «Прочие доходы и расходы», субсчёт 91-1 «Прочие доходы», в корреспонденции со счетами учётами расчётов.

При передаче объектов основных средств в счёт вклада в уставный (складочный) капитал другой организации сумма вклада отражается по кредиту счета 91 «Прочие доходы и расходы», субсчёт 91-1 «Прочие доходы», в корреспонденции со счётом 58 «Финансовые вложения» (так как вклад в уставный капитал другой организации является финансовыми вложениями организации-инвестора).

На субсчетах 91-1 и 91-2 записи накапливаются в течение отчетного года. Ежемесячно сопоставляются дебетовые и кредитовые обороты с целью выявления сальдо прочих доходов или прочих расходов. Указанное сальдо, учтенное на счёте 91 (субсчёт 91-9 «Сальдо прочих доходов и расходов»), ежемесячно списывается на счёт 99 «Прибыли и убытки».

Схема операций по продаже основных средств:

Операции по продаже основных средств отражаются в учёте следующим образом:

|

|

|

К 01(субсчёт «Основные средства») |

|

Отражена выручка от продажи |

К 91-1 |

|

|

Списана накопленная амортизация |

|

|

|

Списана остаточная стоимость |

Д 91-2 |

К 01(субсчёт «Выбытие основных средств») |

|

Начислен НДС |

Д 91-2 | |

|

Списаны затраты, связанные с продажей |

Д 91-2 |

К 23, 70, 69 |

|

Отражен финансовый результат: прибыль от продажи убыток от продажи |

Д 91-9 |

К 91-9 |

Схема операций по списанию (демонтажу) объекта основных средств:

Материальные ценности (которые, например, могут использоваться как запасные части, инвентарь), полученные от разборки объекта основных средств, приходуются по рыночной стоимости и отражаются в бухгалтерском учёте по дебету счета 10 «Материалы» в корреспонденции с кредитом счета 91 «Прочие доходы и расходы».

Операции по списанию (демонтажу) объекта основных средств отражаются в учёте следующим образом:

|

Отражена первоначальная стоимость объекта |

Д 01(субсчёт «Выбытие основных средств») |

К 01(субсчёт «Основные средства») |

|

Оприходованы по рыночной стоимости материалы, полученные в результате демонтажа. |

К 91-1 |

|

|

Списана накопленная амортизация объекта |

К 01(субсчёт «Выбытие основных средств») |

|

|

Списана остаточная стоимость объекта |

Д 91-2 |

К 01(субсчёт «Выбытие основных средств») |

|

Списаны затраты на демонтаж |

К 76, 70, 69 |

|

|

Отражен финансовый результат: прибыль убыток |

Д 91-9 |

К 91-9 |

Все хозяйственные операции, связанные с движением основных средств, должны оформляться первичными учётными документами:

Акт (накладная) приемки-передачи основных средств (форма № ОС-1);

Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3);

Акт на списание основных средств (форма № ОС-4);

Акт на списание автотранспортных средств (форма № ОС-4а);

Инвентарная карточка учёта основных средств (форма № ОС-6);

Акт о приемке оборудования (форма № ОС-14) и др.