Счета бухгалтерского учета – весьма важное понятие в рамках дисциплины. И если вам по долгу учебы приходится ее изучать, давайте вместе разбираться, что из себя представляют счета, зачем они нужны и как их использовать?

Определение бухгалтерского счета

Давайте попробуем научно-популярно объяснит, что такое счета бухгалтерского учета для чайников.

Счета – это метод совокупного взаимосвязанного отражения и группировки имущества по размещению и составу, по источникам его образования, а также метод хозяйственных операций по качественно однородным признакам, выраженным в натуральных, трудовых и денежных измерителях.

Это официальное и весьма сложное определение. Давайте скажем более простыми словами: это таблицы из 2-х столбцов: левого (дебета) и правого (кредита). Такая таблица позволяет увидеть все произошедшие за месяц операции предприятия.

Слева отражаются поступления на счет предприятия, справа учитываются выбытия. Цифры, отображаемые в таблице, приравнены к денежным выражениям.

Внутри предприятия каждый день осуществляется много разных хозяйственных операций: поступление средств и их выбытие, выплаты з/п, уплата налогов и многое другое. Все эти операции принято группировать по общим признакам. Каждая группа относится к определенному счету.

Например, любые операции по учеты материальных ценностей относятся к счету 10 (материалы). Любые операции по наличным средствам относятся к счету 50 (касса) и т.д.

На заметку!

В общей сложности в бухучете выделено 99 счетов, ознакомиться с каждым из которых можно в документе «План счетов».

План счетов: учить или повеситься?

Студенты думают, что легче свести счеты с жизнью, чем с планом счетов. На самом же деле это весьма полезный документ.

Кроме того, его совершенно не нужно заучивать наизусть, что бы вам ни говорил ваш преподаватель. Дело в том, что любое предприятие использует лишь несколько наиболее часто используемых в своей деятельности счетов, так что многие счета вам даже не понадобятся.

Закрепляем знания на примерах

Давайте на примере рассмотрим, как предприятие ведет учет своей хоз. деятельности при помощи счетов.

В начале каждого месяца предприятие ведет новый бух. счет, открывая новую табличку. В самом начале каждой таблица переносится остаток (сальдо) с прошлого месяца. Если сальдо было дебетовым, его нужно заносить в столбец дебет, если кредитовым – то в столбец с кредитом.

Потом на протяжении всего месяца в таблице отражаются все проводящиеся хозяйственные операции.

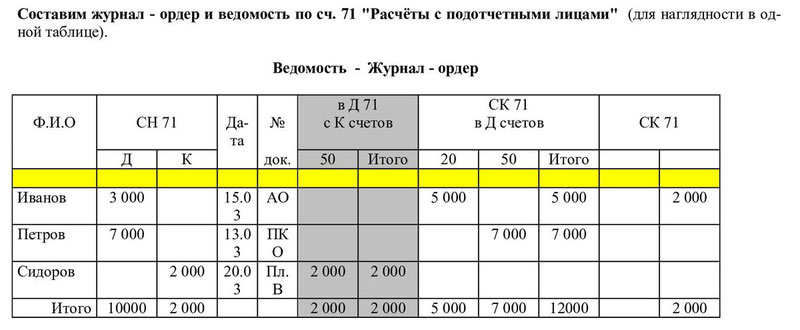

В качестве примера возьмем организацию, которая ведет счет 51 Расчетный счет.

На конец прошлого месяца на счету организации оставалась сумма 1000 рублей (конечное сальдо). Эту 1000 рублей нужно занести в начало таблицы сч.51.

С течением времени предприятие проводило разные денежные операции, засчитывая и вычитая деньги со счета, и все они отражаются в таблице.

К концу месяца следует подсчитать денежные обороты в течение месяца – то есть просто сложить значения каждого столбца. А потом подсчитываем конечное сальдо – прибавляем к нему все числа столбца дебета и вычитаем от полученной суммы общее значение столбца кредита.

Если полученная цифра выходит положительной (со знаком +), оно считается дебетовым и на следующий месяц записывается в столбец с дебетом. При отрицательном значении конечного сальдо его следует записывать в таблицу в столбец с кредитом.

Сальдо подсчитали, счет закрыли, а в начале следующего месяца открыли новый и действуем по привычной схеме.

А вот здесь вы можете посмотреть видео по теме счетов в бухучете для чайников:

Возможно вам будет полезен образец года. Ну а если вам предстоит сложнейшая контрольная или курсовая по бухучету и аудиту, попробуют не только объяснить вам коротко и доступно актуальную тему, но и готовы в минимальные сроки выполнить эту проверочную работу вместо вас.

Начинающему бухгалтеру важно научиться составлять бухгалтерские проводки. Для этого необходимо понять, что называют «планом счетов», что такое «кредит», «дебет», «корреспонденция счетов».

Все факты хозяйственной деятельности предприятия отражаются на счетах бухгалтерского учета .

Присвоение номера какому-либо бухгалтерскому счету является способом группировки фактов хозяйственной жизни организации, его имущества и обязательств по определенным видам. Так, например, для учета наличных денежных средств, предназначен бухгалтерский счет 50 «Касса», для учета расчетов с персоналом по оплате труда — счет 70 и т.д.

А план счетов — это перечень счетов бухгалтерского учета . Для того чтобы экономические субъекты вели бухгалтерский учет и сдавали финансовую отчетность по единым требованиям и необходим в том числе план счетов. План счетов коммерческой организации и Инструкция по его применению утверждены Приказом Минфина РФ №94-н от 31.10.2000.

Чтобы составить бухгалтерские проводки, узнаем, как можно классифицировать счета.

Классификация счетов

Счета могут быть

- активные

- пассивные

- активно-пассивные

Активные счета представляют собой хозяйственные средства организации (счет 01-основные средства, счет 10-материалы, счет 50- денежные средства в кассе и другие счета). Забегая вперед, скажу, что активные счета всегда имеют дебетовый остаток, или другими словами, остаток со знаком плюс. Увеличение хозяйственных средств по активным счетам отражается по Дебету, а уменьшение — по Кредиту счета.

К пассивным счетам относятся счета учета источников образования этих хозяйственных средств. Например, такими источниками являются прибыль (счет 84), уставный капитал (счет 80), резервный капитал (счет 82) и другие. Пассивные счета всегда имеют кредитовый остаток. В отличие от активных счетов, увеличение средств по пассивному счету отражается по Кредиту, а уменьшение по Дебету.

Активно-пассивные счета - это счета с переменным сальдо (сальдо обозначает остаток), т. е. по таким счетам сальдо может быть как кредитовым, так и дебетовым. К активно-пассивным счетам относятся счета расчетов, например, расчеты с поставщиками (счет 60), расчеты с покупателями (счет 62) и т. д. Приведу примеры, когда сальдо по счету 60 может быть дебетовым, а когда кредитовым.

Например, организация заплатила аванс поставщику, а товар пока не получила. В этом случае сальдо по счету 60 будет дебетовым. А если наоборот, организация получила товар, но еще не оплатила его, сальдо по счету 60 будет кредитовым.

Дебетовый остаток по любым счетам учета расчетов называется дебиторской задолженностью (т. е. контрагенты или ФЛ должны организации).

Кредитовый остаток по счетам учета расчетов называется кредиторской задолженностью (т. е. организация должна своим контрагентам или работникам).

Организация обязана вести бухгалтерский учет всех хозяйственных операций, обязательств, имущества путем двойной записи на взаимосвязанных счетах бухгалтерского учета. Об этом сказано в Положении по ведению бухгалтерского учета в РФ.

Двойная запись предусматривает отражение любой хозяйственной операции по дебиту одного и по кредиту другого счета одновременно. Такое указание счетов по одной хозяйственной операции носит название бухгалтерская проводка .

Постараемся на примерах составить бухгалтерские проводки по некоторым хозяйственным операциям.

Пример 1

Получены в кассу организации денежные средства в размере 5 000 рублей снятые с расчетного счета в банке.

Составить бухгалтерские проводки нам поможет информация о том, что счета 50 (касса) и 51 (расчетный счет) активные. Следовательно, увеличение денежных средств кассы отражается по дебету, а уменьшение денежных средств на расчетном счете по кредиту.

Дебет 50 Кредит 51 5000 рублей — Оприходованы в кассу наличные денежные средства.

Кроме того, что счета бывают активные, пассивные и активно-пассивные, они могут быть также

- синтетические

- аналитические

- иметь субсчета

В Плане счетов указаны синтетические счета (например, счет 10) и субсчета (например, счет 10 субсчет 1 -Сырьё и материалы, или субсчет 5-запасные части). Аналитические (т. е. более детализированные) счета в каждой организации свои.

Попробуем на следующем примере составить бухгалтерские проводки с использованием субсчетов.

Пример 2

Сформирован Уставный капитал в размере 10000 рублей после государственной регистрации организации. Учредители — физические лица Иванов и Петров с равной долей в уставном капитале по 50%.

Для Уставного капитала Планом счетов бухгалтерского учета предусмотрен счет 80. Счет 80 -пассивный. Для расчетов с учредителями по вкладам в уставный капитал предусмотрен счет 75-1 (счета расчетов являются активно-пассивными). Мы уже знаем, что увеличение суммы по пассивному счету отражается по кредиту, это значит, что нам точно известен кредит счета (80). Так как любая проводка должна содержать дебет и кредит одновременно, то счет 75 субсчет 1 будет отражен соответственно по дебету.

Следует составить бухгалтерские проводки:

Д 75-1(аналитический счет — Иванов) К 80 5000 руб.- задолженность по вкладу в УК Иванова

Д 75-1(аналитический счет — Петров) К 80 5000 руб.-задолженность по вкладу в УК Петрова.

Связь, возникшая между двумя счетами (в данном примере счетом 75-1 и счетом 80), в результате отражения на счетах какой-либо хозяйственной операции, называется корреспонденция счетов .

И в завершении сказанного, хочу дать один совет начинающему бухгалтеру. Если вы не знаете с чего начать в формировании бухгалтерской проводки, то в хозяйственной операции, которую вам необходимо отразить, найдите счет наиболее для вас понятный (в основном это активные счета). Если он окажется в дебете (увеличивается), то корреспондирующий с ним счет будет соответственно кредитовый. Если активный счет будет в кредите (уменьшается), то корреспондирующий с ним счет запишите по дебету. Теперь можно будет составить проводки

Пример 3

Предприятие получило топливо от поставщика на сумму 8000 рублей и сырьё на сумму 2000 рублей. Счета топливо (10-3) и сырьё (10-1) Плана счетов являются активными. Счет Расчеты с поставщиками- 60 (активно-пассивный). Топлива и сырья в организации становится больше, следовательно, записываем их по Дебету. Автоматически ставим счет 60 в кредит. Вышеназванным хозяйственным операциям соответствуют проводки:

Дебит 10-3 Кредит 60 8000 рублей Получено топливо от поставщика

.

Дебит 10-1 Кредит 60 2000 рублей Получено сырьё от поставщика.

Итак, чем чаще вы будете составлять проводки, тем интереснее для вас станет работа бухгалтера.

Мы представляем очередной книжный обзор от бухгалтера Галины Плехановой из Воркуты. На этот раз она рассказывает, какие книги помогут бухгалтерам, самостоятельно разбирающимся в тонкостях учета, подтянуть свой профессиональный уровень (в прошлом Галина рассказывала о стоящих новинках профессиональной литературы).

С чего все начинают

Когда-то я тоже была студентом, изучающим бухгалтерский учет и не понаслышке знаю, как сложно подобрать для себя хорошую литературу по бухгалтерскому учету и сколько много времени можно потратить на поиски.Первоначально бухгалтерскому учету меня обучали в Днепропетровском политехникуме, где все основные предметы преподавались на украинском языке. Бухгалтерский учет стран похож между собой: положения (стандарты) по учету, учебные «самолетики» счетов, журналы хозяйственных операций и многое другое. Вместе с тем, есть и существенные различия, одно из основных - совершенно другой план счетов и полностью другие корреспондирующие счета. Названия похожие, нумерация совсем другая.

Когда после окончания техникума я вернулась домой в Воркуту, и передо мной стал жизненно важный вопрос - быстрая перестройка на российский учет. Я купила себе План счетов и Инструкцию к нему. Конечно, План счетов с инструкцией в чем-то мне помогли узнать счета бухгалтерского учета, но мне этого было недостаточно, стала искать себе дополнительную литературу по бухгалтерскому учету.

Мне повезло. Купила себе две хорошие книги - одна «Самоучитель по бухгалтерскому учету» Г.А. Пономарёвой, вторая -«Самоучитель бухгалтерского учета» Н.П.Кондракова. Мне понравились обе книги. Одна определенно рассчитана на практическое использование: подробно все разделы учета вроде бы не раскрывает. Вторая - более основательная, раскрывает все разделы бухгалтерского учета.

В дальнейшем, во время работы бухгалтером и учебы в ВУЗе я покупала для себя еще книги, порою по несколько часов проводила в магазинах, уходила подумать и возвращалась снова, чтобы купить. Не знаю, сработал ли на результат такой подход к выбору литературы, но за все время учебы я не купила ни одной плохой книги. Каждую из своих книг использовала в практической деятельности: работе бухгалтером, учебе в ВУЗе, работе в налоговой.

«Самоучитель по бухгалтерскому учету» Г.А. Пономаревой: изд. «Приор»

Эта небольшая книжка в мягкой обложке когда-то помогла мне заново освоить бухгалтерский учет. Это моя любимая книга по бухгалтерскому учету. Лучшее пособие для студентов, начинающих специалистов и изучающих самостоятельно бухгалтерский учет.В самоучителе на примере некоего предприятия полностью раскрыт учет хозяйственных операций за отчетный период. Дается теория и тут же практическое применение с заполнением всех необходимых документов. Бухгалтерские проводки охватывают период от начала деятельности предприятия и формирования уставного капитала до выведения конечного финансового результата. Очень хорошо раскрыта связь и прописан путь между первичными документами и регистрами бухгалтерского учета. Приведены замечательные таблицы регистров.

Я училась по «Самоучителю» основным проводкам, теории, заполнению форм бухгалтерского учета.

Благодаря этому небольшому самоучителю быстро освоила план счетов и проводки типовых хозяйственных операций предприятия. Кроме этого, на предприятии, куда меня взяли бухгалтером после техникума, первоначально не было бухгалтерской программы и большинство формочек для ведения учета я себе сделала в Excel. Основой как раз был самоучитель Пономаревой.

«Самоучитель бухгалтерского учета» Н.П. Кондраков (годы издания и изд-ва разные)

Кондраков - это классический автор книг по бухгалтерскому учету. Многие из современных специалистов обучались по его книгам. Кондраков неоднократно был в списках литературы, рекомендуемой для подготовки для сдачи экзамена по аудиту. Во многих статьях по бухгалтерскому учету его книги приводятся в списках литературы.В самоучителе приводится практическая задача, которая касается многих разделов бухгалтерского учета, вплоть до финансового результата.

Читала когда-то, что язык книг Кондракова академический, классический. Но автор подробно раскрывает разделы учета, очень основательно говорит о нюансах.

Книги Кондракова переиздавались неоднократно. Конечно, я рекомендую Кондракова к изучению и использованию. Особенно студентам, для выполнения различных курсовых и написания диплома.

«Восстановление бухгалтерского учета или как «реанимировать» фирму» С.А.Уткина, М: Эксмо, изд.центр «Ай Пи Эр Медия»

Нередко у организаций возникают ситуации по необходимости восстановления учета на предприятии. Причины для этого могут быть различны: ушел бухгалтер, учет не велся какое-то время, произошли изменения в законодательстве.Восстановление учета - одна из отдельных услуг, которые обычно оказывают аудиторы и бухгалтерские фирмы. Но эти услуги стоят недешево.

Предположим, что руководитель организации решил восстановление учета «повесить» на нового бухгалтера. Что ему делать в такой ситуации? Опытные бухгалтера быстрее поймут, что нужно сделать и какие шаги предпринять. Если же бухгалтер молодой и не опытный, ему будет сложнее.

Скорее всего, новичок обратится за помощью на бухгалтерские форумы, где ему, чаще всего, подскажут что сделать. Есть и другой выход, который позволит увидеть возможные ошибки и методы их решения в одном месте - книга С.А. Уткиной «Восстановление бухгалтерского учета или как «реанимировать» фирму». Как пишет

Автор подробно рассказывает, с чего начать восстановление учета, в какие органы следует обратиться и почему. Описана сама процедура восстановления учета, ошибки, которых следует избегать. Отдельно рассматривается: порядок выявления и исправления ошибок по операциям по различным разделам бухгалтерского учета, исправление ошибок в налоговых регистрах и возможная ответственность за утрату документов.

В книге много различных таблиц и заполненных форм документов, которые позволяют более полно и всесторонне использовать рекомендации автора.

Эта книга достойна того, чтобы быть в библиотеке у каждого специалиста, интересующегося вопросами ведения и восстановления учета.

«Финансовый анализ: теория и практика» С.В.Дыбаль, СПб: изд.дом «Бизнес-пресса»

Эта книга помогла мне написать раздел по анализу в моем дипломе. В частности по анализу движения денежных средств, особенно по прямому и косвенному методу. В книге много примеров в таблицах, анализ данных плавно переходит из одной главы в другую. Где необходимо, имеются графики и диаграммы.Из предисловия: «Учебное пособие предназначено для освоения теоретических основ и приобретения практических навыков финансового анализа хозяйствующего субъекта».

Хорошо написано про анализ дебиторской задолженности, анализ рентабельности, маржинальный анализ и другие разделы финансового анализа предприятия.

Кому-то нравятся известные экономисты Савицкая, Ковалев, Шеремет и их книги, а мне понравилась С.В.Дыбаль, которая обобщила их научные труды.

«Сборник задач по аудиту с решениями (практикум)» под.ред. Ларионова, изд. Велби

Аудит мне интересен давно, еще с написания курсовых и раздела диплома в ВУЗе. Тогда я использовала замечательное практическое пособие по аудиту «Сборник задач по аудиту с решениями (практикум)» под.ред. Ларионова, изд. Велби. На тот момент (2006г.) это было самое лучшее пособие по аудиту, которое я видела во всех книжных магазинах, в ассортименте которых выбирала себе литературу. Помимо того, что я посмотрела саму книгу и понимала какой материал она в себе содержит, была уверена, что не покупаю «кота в мешке», т.к. ранее я покупала такой же сборник по бухгалтерскому учету («Сборник задач по бухгалтерскому учету с решениями (практикум) под ред. Ларионова, изд.Велби) и он очень мне помог по практической работе для контрольных, курсовых.Сборник по аудиту превзошел все мои ожидания. Благодаря сборнику я придумала, написала и использовала в дипломе по своей теме: общий план аудита, программу аудита, отчет аудитора. Рассчитала уровень существенности для проверяемого лица и написала заключение и рекомендации по проверке от лица аудитора.

В книге большое количество теоретических заданий в виде тестов, множество практических примеров, таблиц, образцов документов, бухгалтерская отчетность (все 5 форм, действовавших до 2011 г.)

Книга разделена на 2 раздела: практические задания и решения. По каждому вопросу, тесту первого раздела во втором разделе приводятся ответы и ключи к тестам. Книга несет массу полезной информации. Рассматривается аудит основных разделов бухгалтерского учета, аудит учета затрат на производство продукции, аудит сохранности и учета основных средств. Также рассматривается аудит учредительных документов, уставного капитала, аудиторская оценка систем внутреннего контроля и многое другое. По аналогичному принципу построен и сборник по бухгалтерскому учету.

Считаю, что эти книги будут полезны начинающим специалистам. Так как книги, к сожалению, уже давно не переиздавались, при использовании необходимо перепроверять актуальность законодательства.

«Аудит: руководство для бухгалтеров» Р.Ф. Мартыновой, изд. Омега-Л»

В книге много практической информации, различных таблиц, расчетов, бухгалтерских проводок. Рассматриваются примеры аудита не только коммерческих организаций, но и бюджетных. Особенности проверок государственных и муниципальных предприятий ЖКХ. Аудит расчетов с покупателями и заказчиками в строительной организации, проверки расчетов с внебюджетными фондами и многое другое. Особенно удивил меня аудит операций с основными средствами в бюджетном учреждении с их корреспонденцией счетов, согласно Инструкции №157н…государственных учреждений. В одной книге аудит по операциям коммерческого предприятия и бюджетного учреждения с его многозначной нумерацией в счетах это большой плюс для автора.Отличная книга для практического применения, по крайней мере, в учебе - определенно.

«1С для начинающих. Понятный самоучитель» В.О.Филатова, Спб.: Питер

На момент покупки этой книги я еще не работала с 1С 8.2, но уже искала работу бухгалтера. За плечами был давний опыт работы с 1С 7.7, шесть лет работы в налоговой и отличные курсы 1С (в моем городе). Курсы-курсами, но я хотела больше информации, наглядных примеров, поэтому купила учебную версию 1С. Конечно, это хорошее подспорье для тех начинающих у кого нет полной версии программы. Но в книге, по моему мнению, все как-то чересчур подробно, отвлекает внимание, и сразу, же получить нужную информацию сложно. И я искала что-то другое, понятный самоучитель. И я его нашла.Замечательный самоучитель. Все кратко, емко, разложено по полочкам и при этом никакой лишней «воды». В книге рассматриваются 3 модуля 1С: Бухгалтерия, Зарплата, Торговля. При этом книга это всего 254 страницы. Каждый модуль рассматривается, приводятся примеры, которые помогают быстро освоить материал, а затем следуют контрольные задания для самостоятельной работы, для закрепления знаний.

Эта книга помогла мне, когда я уже устроилась на работу бухгалтером. Частенько в неё заглядывала и всегда находила какие-то новые сведения. Сейчас активно продвигается 1С 8.3, но по большей части изменения произошли в интерфейсе программы, добавились облачные технологии и кое-что другое. Основные принципы программы такие же, как в 1С, описанные в книге Филатовой. Считаю, что эта книга актуальности не потеряла и пользу принесет многим.

Рекомендую эту книгу всем, кто хочет получить начальные знания по 1С. Дальше будет работа бухгалтером и практика. Посмотрела в интернете, в продаже уже есть книги автора по 1С 8.3, поэтому выбор литературы за специалистом.

Учетная работа каждого бухгалтера построена на использовании логики и математики, она требует широкого кругозора и умения выявить причинно-следственные связи. Начинающему бухгалтеру в первую очередь нужно освоить не только проводки по бух.учету, но и порядок формирования отчетности, в том числе бухгалтерского баланса.

Смыслом бухгалтерского учета является учет и обобщение финансовой информации в целях анализа хозяйственной деятельности предприятия. Бух.учет можно условно разделить на три аспекта:

- Определение финансовых составляющих экономической деятельности (активы, доходы и расходы, обязательства, движения денежных средств и т.д.);

- Измерение этих составляющих в денежном выражении;

- Предоставление финансовой информации (отчетность).

Метод двойной записи

Понятия корреспонденции счетов и бухгалтерских проводок основываются на принципе двойной записи. Сутью этого принципа является запись каждой хозяйственной операции дважды: по дебету одного счета и кредиту другого. При неавтоматизированном учете существовали два способа ведения учета — мемориальный и журнально-ордерный. В настоящее время бухгалтерские программы позволяют получить отражение операций в любом удобном виде.

Из метода двойной записи логично вытекает свойство хозяйственных операций — изменять одновременно показатели обеих сторон баланса. Чаще всего типовые хоз. операции производят движения по «противоположным» сторонам баланса.

Что такое бухгалтерский баланс

Способ группировки финансовых показателей активов и пассивов предприятия для отображения его финансового состояния на определенную дату называется бухгалтерским балансом.

Баланс как основной источник информации для анализа финансовой и хозяйственной деятельности предприятия имеет в своем составе две части — актив и пассив:

- В актив входит имущество; денежные средства; дебиторская задолженность.

- Пассивом называют совокупность всех обязательств предприятия и источников формирования его средств.

В зависимости от организационно-правовой формы организации, балансы могут иметь различные виды. Для внутренних целей организация может принимать собственные формы отражения сведений. Для отчетности в государственные органы — например, в ФНС — обязательны к использованию законодательно утвержденные формы отчетности и форматы передачи данных.

План счетов

Система учета предприятия подразумевает обязательным условием наличие четкой системы счетов и инструкции по их использованию. Система счетов для отражения хозяйственных операций по методу двойной записи называется планом счетов.

Принятый Минфином в 2000 году план счетов действует и сейчас, с небольшими изменениями, внесенными в 2010 году.

Основная задача Плана счетов — связь показателей учета с показателями отчетности. Для правильного его использования Минфином разработана соответствующая инструкция.

Получите 267 видеоуроков по 1С бесплатно:

План счетов бухгалтерского учета представляет собой таблицу, в которой счета сгруппированы в разделы по видам активов и обязательств. Для удобства использования в бухгалтерских программах зачастую предусмотрено отражение признаков суммового и количественного учета, является ли счет валютным и др.

Связь баланса и Плана счетов

В активе баланса отражаются активные счета, то есть счета, имеющие дебетовое сальдо и для которых увеличение оборота происходит по Дт. В пассиве — пассивные счета, то есть с кредитовым сальдо и увеличением оборотов по Кт.

Активно-пассивные счета могут иметь любое сальдо, что отражается в балансе соответственно — активное сальдо в разделе актива, пассивное — в разделе пассива.

Счета, не имеющие сальдо после закрытия периода, в балансе не отражаются. С их помощью формируется Отчет о финансовых результатах. В правильно составленном балансе итоги пассива и актива должны быть равны:

Бухгалтерский учет от проводок до баланса – примеры, таблица

Рассмотрим примеры операций по бухгалтерскому учету с проводками и их отражение в балансе.

Операция 1. Допустим, на расчетный счет ООО «Швейк-А» 14.04.2016г. поступил аванс от покупателя ООО «МегаСтайл» в счет будущей поставки швейной продукции в размере 118 000 руб. Проводки по бух.учету:

В этом примере Дт 51 и Дт 76(авансы) показывают увеличение активов, а Кт 62 и Кт 68 — увеличение обязательств.

Операция 2. Предположим такую ситуацию, что покупатель нашей организации уступил права на приобретение товара другой фирме.

В этом случае по счету 62 будут сделаны проводки по счету 62(авансы), но это внесет изменения только в учет в разрезе контрагентов, на итогах счета в целом это не отразится — так же, как и на данных баланса.

Операция 3. 16.04.2016г. ООО «Швейк-А» получило от поставщика — фирмы «Ромик», материалы — нитки для швейных машин, 130 бобин на сумму 15 340 руб., включая НДС – 2 340 руб. Проводки по бух.учету:

Операция 4. 17.04.2016г. полученные нитки частично были списаны в производство, вместе с оприходованной ранее тканью на 35 000 руб. Проводки по бух.учету:

Операция 5. ООО «Швейк-А» начислило и выплатило зарплату сотрудникам в общей сумме 120 000 руб. Проводки по бух.учету:

Операция 6. 27.04.2016г. готовая продукция была оприходована на склад, 28.04.2016г. — отгружена партия товара для ООО «Мегастайл». Проводки по бух.учету:

После выплаты зарплаты в кассе предприятия остались денежные средства в сумме 10 000 руб.

После формирования проводок по операциям в балансе за апрель 2015 года мы увидим такие цифры:

| Номер раздела | Наименование раздела | Группа статей | Сумма, руб. |

| Актив | |||

| II | Оборотные активы | Материалы (10 счет)(13 000-2 000) | 11 000 |

| Денежные средства (118 000-15 430-70 000) и касса 10 000 | 42 660 | ||

| Пассив | |||

| V | Краткосрочная задолженность | Задолженность по оплате труда | 50 000 |

Предприниматель успешен, когда мгновенно принимает решения в нестандартных ситуациях. Чтобы понимать , законы, нюансы налогообложения, нужны знания. Изучите бухучет в Интернете! Расскажем, как это сделать.

Налоговый кодекс – чтение скучное, но его знание часто освобождает от ответственности. Посчитать прибыль, начислить зарплату, и минимизировать их, учесть основные средства, оптимизировать основные статьи расходов… У главбуха всегда куча дел. Но когда собственник бизнеса понимает тонкости бухучета и налогообложения, риск того, что бухгалтер сбежит с прибылью или налоговая накроет штрафом, снижается многократно. Даже если у человека нет высшего экономического образования, четкое знание и понимание основ бухгалтерского учета дадут весомые преимущества.

Когда бизнес только на старте, руководителю бухучет необходим, как воздух. Нельзя же шагать по краю в пропасти в темноте. Аллегория грозная, но бизнес – это конкурентная среда, где лучше вооружиться знаниями изначально. Чтобы сделать это, не надо получать второе или третье высшее образование. Хватит хороших бухгалтерских курсов! В интернет-пространстве они представлены щедро: рассмотрим 7 программ дистанционного обучения, за которые надо или не надо платить, узнаем о книгах практиков, представляющих собой руководство к действию.

Бесплатно распространяются общедоступные сведения, но те, кто приобрел ценную информацию упорным трудом, с радостью получили бы вознаграждение за ее распространение. В оплачиваемых бухгалтерских курсах программа – насыщеннее, а знания – интереснее. Рассмотрим на 3 примерах.

Школа бухгалтера Контур

«Контур» основательно подошел к созданию комплексного обучения бухгалтерии. На сайте Школы можно посмотреть любопытные вебинары, записаться и пройти онлайн-курсы, бесплатно обучиться азам, почитать последние новости и статьи.

На вебинарах ученики задают вопросы, обсуждают ситуации, обретают практические познания. Курсов предлагается 8, они соответствуют профстандарту «Бухгалтер» с кодами А или В, стоимость начинается от 6 900 рублей:

- Бухучет при ОСНО

- Бухгалтерский и налоговый учет, отчеты, планирование налогов в ОСНО

- НДС для практиков

- Бухгалтерский и налоговый учет, отчеты, планирование налогов в УСН

- Бухучет при УСН

- Налог на прибыль

- Отчеты, налоговый учет и планирование в ОСНО

- Зарплата, средний заработок

Посетители сайта информируются о будущих новинках в онлайн-курсах, доступен демо-курс (бесплатный) по расчету отпускных.

Курс Нетологии

Это авторский курс, обещающий дать ответы на вопросы: верно ли платятся налоги, пора ли оптимизировать расходы, не возникнет ли проблем при проверке. Стоимость невысока – 490 руб. за весь курс, размещены обучающие видео и план работы. Это точно не курсы главного бухгалтера, но для директоров, начинающих разбираться в аспектах учета, подойдет. В числе преподавателей — руководители консалтинговых и аутсорсинговых компаний. Блок знаний, соответствующий одному занятию, сопровождается проверочными заданиями. Вот примерные темы:

- Бухгалтерия в бизнесе

- Как ее организовать

- Учет и налогообложение

- Налоги, сборы

- Деньги, торговля, склад и иное

- Кадры и зарплаты

- Ошибки новичков

- Как подготовиться к проверке

Когда ученик пройдет предложенные уроки, наступает время итогового теста.

Видео-курсы 1C по работе в продуктах 1С бухгалтерия

Разработчик сервисов и готовых решений для предпринимательства предлагает видео-курсы собственного производства. Обучающие программы посвящены работе в модификациях 1C:

- Бухгалтерии 8

- Зарплате

- Управлении торговлей, производством

- Конфигурировании

- Программировании

- Годовом отчете 6-НДФЛ

- Рознице 8

- Зарплате и управлении персоналом

- Концепции

- В торговом функционале

- В регламентированном учете

Курсы полезны для повышения квалификации действующих бухгалтеров, экономистов. С ними хорошо бы ознакомиться кадровикам и программистам. За 90 дней обучения надо заплатить 2100 рублей. Курс располагает 800 часами видеозаписей, где преподавателями выступают эксперты Учебного центра 1С. Тем, кто хочет, но не решается стартовать, советуют бесплатные примеры видео-курсов, доступ к облачным версиям. Освоить 1С – уже наполовину стать бухгалтером, ведь там изначально заложены типовые бухгалтерские проводки, автоматизированная бухгалтерская отчетность и стандартные операции.

Бесплатные курсы бухгалтерского учета

Знания – ценный подарок, но не обязательно платить за них! Рунет предлагает заинтересованным онлайн-курсы бухгалтерского учета без оплаты. Рассмотрим суть предложения на 2 примерах.

Бесплатные курсы Куба

Видеокурс рассчитан на 4 месяца, по окончании выдается сертификат. Доступны 3 программы – для директора (что называется, для чайников), для бухгалтера по зарплате (для начинающих карьеру), для бухгалтера по УСН. Проект создан разработчиками Контур.Бухгалтерии и обещает практическое руководство экспертов. Уроки проиллюстрированы комиксами, наглядными ситуациями практиков. Знания сгруппированы в 8 уроков, где в каждом содержится видео и проверочные тесты с заданиями.

В программе анонсируются основы:

- Бухучета

- Законодательства о труде

- Найма работников

- Расчета зарплаты

- Выгоды систем налогообложения

- Начисления НДФЛ

- Ведения Организации на УСН

База знаний онлайн-бухгалтерии «Мое дело»

Целый веб-ресурс посвящен одной теме — обучению бухгалтерскому учету, но видео-пособий вы здесь не найдете. На сайте опубликованы статьи на темы:

- О регистрации и о том, что происходит после создания фирмы

- Об оформлении сделок

- О правилах приема платежей, взносов и вывода денег

- О налогах и отчетности

- Об учете операций и кадров

- О том, как совмещаются режимы налогообложения

Статей не один десяток, в публикации подробно разбирается отдельная правовая ситуация. Случай рассматривается во всех ракурсах, демонстрируется на примерах. Занимайтесь самостоятельно, когда есть время и желание! В базе находятся разделы с новшествами законодательства, блог, где задают вопросы, разбор полетов на примере конкретных ситуаций.

Литература по бухгалтерскому учету

Книга – лучший подарок и кладезь знаний. Перечень содержательных книг, написанных заслуженными бухгалтерами и экономистами, обязателен к прочтению для тех, кто жаждет покорить бухучет с его сложностями и загвоздками.

Е.Елгина. Налоги за 2 часа

Повествование в простой и ненавязчивой форме ведется о том, сколько налогов платит предприниматель в России, какими обязанностями отягощен отечественный бизнес, каковы штрафы за налоговые нарушения и как их избежать матерому бизнесмену, стартаперу, главбуху.

Книга честно расскажет об отношениях государства и предпринимателей. Блоки «вопрос – ответ» станут подспорьем в освоении бухгалтерской науки, совмещенном с легким чтением. Читать

А. Гартвич. Бухучет с нуля: самоучитель

Книга рассчитана на самостоятельное изучение бухгалтерского учета без связи с изучением смежных экономических и юридических дисциплин: минимальный объем сведений из этих дисциплин уже содержится в книге.

Издание адресовано широкому кругу лиц, не относящихся к профи в бухгалтерии. Там найдется теория, правила бухучета, логичное объяснение бухгалтерских операций и процедур. Время читателя не тратится за длинные названия законов, дается взаимосвязь и практика. Читать

П. Меншиков. Бухгалтерия без авралов

В книге нет теории, она содержит практические рекомендации. Автор – главный бухгалтер, ведет блог и пишет статьи в журнал «Главбух». Издание адресовано главным бухгалтерам и поможет построить работу корпоративной бухгалтерии.

Писатель советует, как создать не просто службу, а высокооплачиваемое подразделение, построить гармоничные отношения с руководством и внутри компании, в среде коллег. Читать

А. Гладкий. 100 уроков для начинающих по 1C Бухгалтерии 8

Внимание автора концентрировано на тонкостях версии 8.3, автоматизации расчетов и преимуществах электронной бухгалтерии. В продукте содержатся новшества, о которых бухгалтеру важно знать. Ведь он проводит в 1С круглые рабочие дни!

Функции и алгоритмы, отчетность и учет основных средств, программирование и работа с нематериальными активами! Кратко, емко, лаконично о справочниках, классификаторах, банках, контрагентах и валюте. Читать

Важность практики и тестирования знаний

Главные бухгалтеры, эксперты, руководители консалтинговых бюро не с неба туда упали и не родились сразу в кресле начальников. Каждый навык прививается опытом практической работы, ведь на теории долго не протянуть. Бухгалтерский труд – кропотливое дело, познаваемое на практике, заставляющее задерживаться на работе в отчетные периоды и не только. Из советов «бывалых» понятно, что целеустремленность многих заставляла начинать с малого еще в годы учебы – брать на обслуживание совсем малый бизнес, подрабатывать по вечерам и праздникам, искать в небольших компаниях грамотных бухгалтеров-наставников, открывать свой бизнес или идти вверх по карьерной лестнице. В числе рекомендаций – повышать квалификацию, внимательно слушать опытных, не прятаться от работы и новых горизонтов.

Когда Вы овладеете квинтэссенцией теории, ее надо тренировать на практике. На помощь снова придет Интернет, где есть полезные сайты с тестами и тренажерами. Пробуйте свои силы или и подтягивайте слабые звенья в цепочке навыков.

Кроссворд по бухучету - это простой и интересный способ проверки знаний терминологии, используемой бухгалтерами. Разгадывайте с удовольствием.

Кроссворд по бухгалтерскому учету (pdf откроется по клику)

Кроссворд по бухгалтерскому учету (pdf откроется по клику)

Чтобы не тянуть со стартом в бухучет и практиковаться в собственном бизнесе, без промедления изучите понравившийся вам источник , о котором Вы узнали из настоящей публикации. Напомним, это платные и бесплатные онлайн-курсы, вебинары, обучающие статьи, книги от профи, тесты и веб-тренажеры. Держите под контролем бизнес и прибыли!

Если у вас есть, что добавить по теме, не стесняйтесь. Оставляйте комментарии!