Первая волна получения инвестиционного налогового вычета на взносы прошла успешно. И граждане, открывшие индивидуальный инвестиционный счет, смогли вернуть из бюджета вычет до 52 000 рублей. О том, как это сделать, читайте в статье.

С 1 января 2015 года физлица вправе открыть индивидуальный инвестиционный счет (ИИС), на которые буду распространяться налоговые льготы. ИИС - брокерский счет (счет внутреннего учета денежных средств и ценных бумаг клиента) особого вида. Открыть ИИС можно у брокера или управляющей компании. Открыть счет (лишь один) может только физлицо - налоговый резидент РФ. Законодательством предусмотрено наличие двух счетов одновременно, но только в течение месяца - в случае перехода от одного профучастника к другому, без потери права на вычет (). Брокер сообщает в налоговую инспекцию об открытых ИИС в течение трех дней, то есть инспекторы будут знать, сколько счетов имеет гражданин. Если их два, то в вычете будет отказано, даже если второй ИИС не пополнялся и по нему не проводились операции.

Договор на ведение ИИС заключают минимум на три года, а вносить на данный счет можно не более 400 000 рублей в течение налогового периода. Вносить деньги можно только в рублях, и сделать это может только сам владелец ИИС. Если поступившая сумма приводит к превышению указанного лимита, ее возвращают клиенту.

Вложенные деньги и прибыль можно будет вывести с ИИС по истечении трех лет либо при досрочном закрытии счета. Однако в последнем случае право на вычет будет потеряно. Частичный или полный вывод денежных средств с ИИС приводит к его закрытию. Срок в три года начинает исчисляться с момента подписания договора об открытии счета.

Учет всех операций по этому счету профучастник должен вести обособленно от других счетов, в том числе для целей определения налоговой базы по НДФЛ ( , ).

На протяжении всего срока действия договора налоговый агент - брокер не удерживает НДФЛ с операций, проводимых на ИИС. То есть если договор о ведении индивидуального инвестиционного счета не прекращен, налоговый агент по итогам налогового периода по операциям на ИИС удерживать НДФЛ не должен вне зависимости от выбранного вида вычета (письмо Минфина России от 07.12.2015 № 03-04-07/71362).

По индивидуальному инвестиционному счету предусмотрено два типа налоговых вычета ():

- в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на ИИС (далее - вычет на взносы);

- в сумме положительного финансового результата, полученного по операциям, учитываемым на ИИС (далее - вычет по доходу).

Можно выбрать только один вид вычета, который будет на протяжении всего срока действия договора ИИС. Совмещать вычеты нельзя.

Как получить вычет на взносы

Такой вычет предоставляется за налоговый период в сумме не более 52 000 рублей. Для его получения необходимо наличие дохода, облагаемого по ставке 13 процентов, в том году, за который планируется получение вычета.

Получать вычет можно ежегодно в сумме денежных средств, внесенных в налоговом периоде на ИИС, но при этом не более суммы налога, уплаченной с дохода за указанный налоговый период ( , ).

ПРИМЕР

Иванов открыл ИИС в ноябре 2016 г. В декабре 2016 г. он положил на счет 400 000 руб., в 2017 г. - 200 000 руб., в 2018 г. - 300 000 руб., в октябре 2019 г. - 20 000 руб.

Согласно 2-НДФЛ он получил облагаемый НДФЛ доход: в 2016 г. - 300 000 руб., в 2017 г. - 300 000 руб., в 2018 г. - 400 000 руб., в 2019 г. - 400 000 руб.

Сумма вычета предоставляется в размере 13% от суммы взноса на ИИС, но за налоговый период (год) не может превышать 52 000 руб. (400 000 руб. х 13%). В связи с этим Иванов может получить вычет:

- за 2016 г. - 39 000 руб. (300 000 руб. х 13%);

- за 2017 г. - 26 000 руб. (200 000 руб. х 13%);

- за 2018 г. - 39 000 руб. (300 000 руб. х 13%);

- за 2019 г. - 2600 руб. (20 000 х 13%).

Всего за три года действия договора ИИС (исходя из данных нашего примера) Иванов может получить вычет в размере 106 600 руб. (39 000 + 26 000 + 39 000 + 2600).

При расторжении договора на ведение ИИС ранее чем через три года с даты его заключения все ранее полученные суммы вычетов подлежат возврату в бюджет с уплатой пеней.

Каких-либо ограничений, связанных с видом доходов, за счет которых получены денежные средства, зачисляемые на индивидуальный инвестиционный счет, а также с видом счетов, с которых указанные денежные средства перечисляются на ИИС, не содержит. Также в законодательстве не содержится обязательных для целей получения инвестиционного налогового вычета условий в виде минимальных сроков нахождения денежных средств на ИИС без прекращения договора на его ведение ().

Для получения вычета на взносы необходимо подать декларацию по форме 3-НДФЛ в налоговую инспекцию по месту регистрации. Напомним, что за 2016 год декларацию следует представлять по обновленной форме ().

Декларацию можно подать:

- в электронной форме с сайта ФНС России через Личный кабинет налогоплательщика;

- лично в налоговую инспекцию в бумажном виде или через уполномоченного представителя по доверенности;

- письмом по почте.

К декларации обязательно следует приложить:

- документы, подтверждающие получение дохода, облагаемого по ставке 13 процентов за налоговый период (справка 2-НДФЛ);

- документы, подтверждающие факт зачисления денежных средств на ИИС (платежное поручение из банка, договор с профессиональным участником об открытии ИИС, отчет профессионального участника о зачислении денежных средств);

- заявление на возврат налога с указанием банковских реквизитов налогоплательщика.

Проверка налоговой декларации и прилагаемых к ней документов, подтверждающих правильность расчетов и обоснованность запрашиваемого вычета, проводится в течение трех месяцев с даты их подачи в инспекцию. Сумма излишне уплаченного налога подлежит возврату по заявлению в течение одного месяца со дня его получения, но не ранее окончания камеральной налоговой проверки.

На граждан, представляющих налоговую декларацию исключительно с целью получения вычетов, установленный срок подачи декларации - не позднее 30 апреля следующего за отчетным годом - не распространяется. Такие декларации можно направить в любое время в течение всего следующего за отчетным года, без каких-либо налоговых санкций.

Подать декларацию на возврат НДФЛ можно в течение трех лет со дня его уплаты ().

Вычет на доходы по ИИС

Данный вид вычета будет интересен инвесторам, которые получают доход от инвестиционных операций.

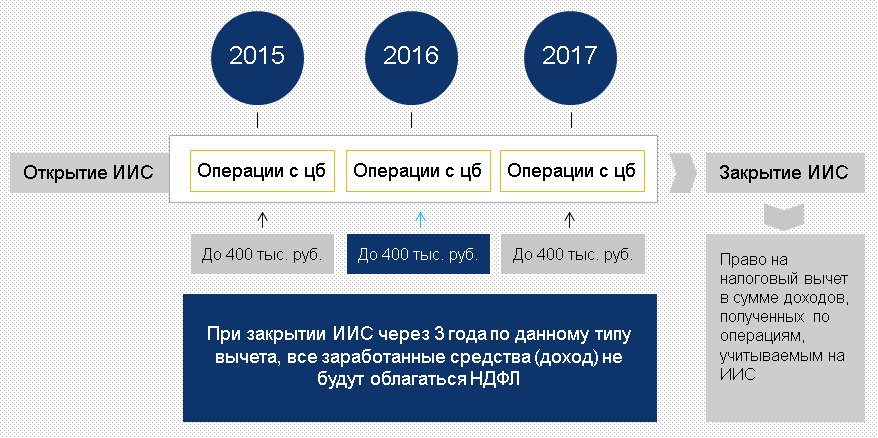

Получить налоговый вычет на доход ( , ) можно только по окончанию договора на ведение ИИС, но не раньше чем через три года с момента заключения договора. Если расторгнуть договор ранее, то вся полученная прибыль от операций, проводимых на ИИС, подлежит обложению НДФЛ как по обычному брокерскому счету.

Воспользоваться вычетом на доход можно только при условии, что ни разу за весь срок действия договора налогоплательщик не воспользовался вычетом на взносы.

Данный налоговый вычет можно получить двумя путями:

- самостоятельно сдав декларацию в инспекцию;

- через профучастника, где был открыт ИИС. В данном случае он является налоговым агентом.

Для получения вычета через профучастника налогоплательщик должен представить ему справку из инспекции. В ней обязательно должна быть указана информация о том, что он не пользовался налоговыми вычетами на взносы на ИИС в течение всего срока действия договора и не имел других счетов ИИС.

После закрытия ИИС при выплате средств профучастник не будет удерживать НДФЛ с доходов. То есть при открытии счета в 2016 году первый вычет по доходу можно получить у налогового агента не ранее 2019 года и у инспекции не ранее 2020 года.

Важно помнить, что при заключении договора на ведение ИИС физлицо не обязано сразу выбрать вычет. Это можно сделать в любое время в течение действия договора. При этом следует помнить, что возвратить НДФЛ в случае выбора вычета на взносы можно только в течение трех лет.

Татьяна Калинина, финансовый консультант

Российский рынок акций может стать более привлекательным для частного инвестора. Для этого правительство разработало специальные налоговые льготы. Сегодня если вы получаете доход на рынке акций, надо платить в бюджет подоходный налог 13% . Но уже с текущего года можно воспользоваться льготой и получить вычет. Пока что опция доступна только долгосрочным инвесторам, но с 2015 года распространится и на активных участников рынка.

Купи на 3 года - получи 13%

Долгосрочные инвесторы уже с нынешнего года могут воспользоваться трехлетним налоговым вычетом. Если вы сегодня покупаете акции или паи и владеете ими свыше трех лет, то после продажи вы не будете платить подоходный налог в размере 13%. В течение этих трех лет совершать операции с бумагами нельзя, можно только предоставлять их в займ брокеру или заключать сделки РЕПО. Сумма, с которой можно получить налоговый вычет, не должна превышать 3 млн рублей в год или 9 млн за все три года. Таким образом, максимальный размер налогового вычета за год - 390 тысяч, за три года - 1,17 млн рублей. Разумеется, срок владения ценными бумагами не ограничивается тремя годами - это лишь обязательный минимум. За каждый следующий год вы также можете получить вычет в размере 13% от полученного дохода.

Сразу отвечаем на распространенный вопрос: нет, если вы уже купили акции в 2013 году или раньше и будете держать их три года, вы не сможете рассчитывать на налоговый вычет. Закон действует только для инвесторов, купивших акции после 1 января 2014 года.

Важно: приобретаемые ценные бумаги должны быть допущены к торгам российским организатором торговли, а управление инвестиционными паями открытых паевых инвестиционных фондов должны осуществлять российские управляющие компании. «Именно в отношении дохода от реализации таких ценных бумаг вы сможете воспользоваться трехлетней льготой, - отмечает Лилия Бондаренко, юрист ФГ БКС. - Больше никаких ограничений на сегодняшний день не установлено».

По мнению Павла Сорокового, начальника управления Интернет-брокер ФГ БКС, введение трехлетней льготы - это долгожданный шаг от государства по созданию комфортных условий для долгосрочных инвестиций в российские ценные бумаги. Если же учесть значительное снижение цен на акции за последнее время, эти условия становятся еще более привлекательными.

«Стратегические инвесторы, купившие бумаги до 2014 года и не попадающие под новый «бонус», могут продать бумаги и откупить их обратно, после этого через 3 года смогут уменьшить свою налогооблагаемую базу, - отмечает Павел Сороковой. - На наш взгляд, для тех, кто купил акции «в долгую», это очень выгодный вариант».

Инвестиционные счета

Второй пакет льгот рассчитан на активных участников рынка, не готовых долго держать акции в портфеле. С 1 января 2015 года они смогут открыть так называемые индивидуальные инвестиционные счета (ИИС). Максимальная сумма взноса на ИИС ограничена - 400 тыс. рублей в год, но пополнять свой счет на эту сумму инвестор может ежегодно. Надо заметить, что в среднем сумма счета российских розничных брокеров как раз составляет 400 тыс. рублей.

В договоре на открытие счета указывается, что ИИС не может быть закрыт ранее, чем через 3 года. В противном случае вы лишаетесь всех преференций. При этом инвесторы могут выбрать - по какой схеме они хотят получать налоговые льготы.

Первый вариант предполагает ежегодную 13% льготу на взнос. Таким образом, для инвестора не имеет значения, какой именно финансовый результат он получит, в любом случае при соблюдении всех условий договора возврат 52 тыс. рублей НДФЛ в год обеспечены. Но при закрытии счета придется заплатить налог с дохода в размере 13%. Стоит учитывать, что вычет на взносы может получить только гражданин, который уже уплачивал НДФЛ (например, с зарплаты) в течение года, когда был сделан взнос.

Второй вариант предполагает, что вы не получаете льготу на взнос, но при этом освобождаетесь от уплаты любого подоходного налога в любой момент по истечении трех лет при закрытии ИИС.

Какой именно из двух вариантов предпочтительнее? На этот вопрос попытались ответить сами разработчики проекта, сравнив экономический эффект по обоим типам счетов при средней годовой доходности каждого в 10%. В итоге оказалось, что доходность инвестчетов первого типа (льгота на взнос в 13%) выгоднее при сроке инвестиций в течение первых 12 лет. После этого момента, по расчетам НАУФОР, преимущество на стороне ИИС второго типа (освобождение от уплаты НДФЛ).

«Я думаю, многие предпочтут первый вариант, хотя он и связан с определенными неудобствами - ежегодно придется заполнять декларацию и ждать возврата своего налога из бюджета, - прокомментировал в своем интервью Интерфаксу инициатор поправок, председатель правления Национальной ассоциации участников фондового рынка (НАУФОР) Алексей Тимофеев. - Тем не менее, получить назад около 50 тысяч рублей в год с взноса в 400 тысяч рублей и использовать их для следующего взноса или поместить их на депозит - наиболее понятная схема, по сути, гарантирующая 13% годовых на сумму инвестиции. Если вы консервативный инвестор и не хотите нести риски, сильно отличающиеся от депозита, почему бы вам не приобрести на этот счет ОФЗ?»

Стоит выделить еще ряд ограничений. Один человек - один инвестиционный счет. Однако не обязательно все три года обслуживаться у одного брокера или управляющего - инвестор вправе перевести свой ИСС в другую компанию в любой момент без потери льгот.

Главный вопрос для активных участников рынка: смогут ли они использовать ИИС так же широко, как и брокерский счет? Ответ будет зависть от решения Банка России. По словам Алексея Тимофеева, ЦБ может установить требования по операциям на инвестиционном счете, например, по перечню ценных бумаг.

«Мы считаем, что ограничения должны быть минимальными, чтобы сохранить привлекательность счетов, нужно, чтобы инвестиционные счета как можно меньше отличались от обычных брокерских счетов и счетов доверительного управления», - отмечает глава НАУФОР.

Используем все возможности

И хотя один человек может иметь только один индивидуальный инвестиционный счет, никто не запрещает ему иметь также обычный брокерский счет, по которому можно воспользоваться так называемой «трехлетней льготой». Так, например, уже в этом году вы можете купить акции в долгую и получить вычет по истечении трех лет. А в следующем году, когда появятся ИИС, можно открыть также такой счет и получать по нему налоговые вычеты. Таким образом, можно сэкономить на налогах за 4 года более 1,5 млн рублей .

Новые горизонты

По мнению большинства экспертов, налоговые льготы могут привлечь на фондовый рынок людей, .

До настоящего времени многие не видели альтернативы банковским вкладам: сумма депозита, не превышающая 700 тыс. рублей, застрахована, а за счет льгот банковские вклады освобождаются от 13%-го налога на прибыль. Аналогичную «премию» имеют и инвестиции в недвижимость, хотя эти вложения может позволить себе далеко не каждый. Ранее государство налоговыми льготами поддерживало и владельцев акций, но с 2007 года преференции были отменены.

«Приняв налоговые поправки, государство всерьез пригласило население на фондовый рынок», - отмечает Алексей Тимофеев.

Финансовый рынок сейчас предлагает большой выбор инструментов с различными вариантами риск/доходность. Можно сформировать достаточно сбалансированный портфель - без особых рисков. Например, из акций можно и хорошими фундаментальными показателями. Неплохие консервативные варианты открывает рынок облигаций.

«Значимость изменений в Налоговом кодексе, на наш взгляд, огромная, - уверен Павел Сороковой. - Фактически, мы возвращаемся во времена начала 2000-х гг., когда акции стоили дешево, можно было купить их и спустя 3 года получить право на необлагаемый НДФЛ доход. Мы уже видим рост интереса и приход свежих денег, который будет только расти по мере стабилизации ситуации на фондовом рынке и приближения даты начала открытия индивидуальных инвестиционных счетов».

БКС Экспресс

Индивидуальный инвестиционный счет (ИИС) – счет особого типа, который дает владельцу счета определенные налоговые льготы. Счет открывает и ведет брокер (или управляющий) на основании договора на брокерское обслуживание (или договора доверительного управления ценными бумагами). Такой счет может открыть только физическое лицо, являющееся налоговым резидентом РФ. И только один счет. При этом необходимо заключить договор на ведение ИИС как минимум на 3 года – это минимальный срок инвестирования средств на ИИС для получения инвестиционного налогового вычета. Вы можете получить налоговый вычет по ИИС одним из двух способов по Вашему выбору: (1) Вы можете ежегодно получать налоговый вычет в сумме внесенных на счет денежных средств (но не более лимита), или (2) в том случае, если Вы получили прибыль от операций на ИИС, Вы можете не платить налог на доходы с этой прибыли. Этому вычету посвящена статья 219.1 «Инвестиционные налоговые вычеты» Налогового кодекса.

Как подсчитать вычет и налог к возврату

Сумма вычета уменьшает так называемую налогооблагаемую базу, то есть ту сумму, с которой у Вас удерживают налог. Получить от государства в виде возвращенных налогов Вы сможете не сумму вычета, а 13% от суммы вычета, то есть то, что было заплачено в виде налогов. При этом Вы не сможете получить больше, чем заплатили налогов. Например, Вы внесли на ИИС 100 рублей. 13% от 100 рублей это - 13 рублей. Вы сможете получить 13 рублей, только если заплатили за год 13 рублей налогов. Если Вы заплатили налогов меньше, то сможете вернуть только то, что заплатили. Также при расчете нужно учитывать лимит вычета, установленный законом. Если лимит вычета составляет 400 000 рублей в год, Ваш вычет за год не может быть больше, а налог к возврату за год не может быть больше чем 13% от лимита вычета, то есть 52 000 рублей. Вернуть можно только налоги, уплаченные по ставке 13% (кроме налога с дивидендов).

Как открыть ИИС?

Для открытия индивидуального инвестиционного счета вам необходимо найти брокерскую компанию, имеющую лицензию центрального банка. Сейчас мы сотрудничаем с инвестиционной компанией «ЦЕРИХ», имеющей высокий рейтинг надежности AA+ и все необходимые лицензии для проведения сделок на фондовом и валютном рынке. Для открытия инвестиционного счета вам не требуется сбор документов, вы можете сделать это онлайн, не выходя из дома. Вам необходимо перейти по ссылке на страницу инвестиционной компании , выбрать наиболее подходящую вам стратегию и тип вычета. После чего с вами свяжутся сотрудники брокерской компании, поэтапно расскажут какие действия нужно выполнить для открытия счета, и даже дадут рекомендации по инструментам торговли. Главное нужно помнить, что можно открыть только один ИИС, и к выбору управляющей компании необходимо серьезно.

Максимальный размер вычета по ИИС и условия

Такой вычет можно получать каждый год, неограниченное количество раз. Но максимальный размер вычета по взносам (способ 1) составляет 400 000 рублей в год. По вычету по прибыли (способу 2) ограничений нет: при любой сумме прибыли НДФЛ не удерживается. В каждом из способов, если Вы закроете ИИС раньше, чем через 3 года с момента заключения договора на ведение счета, все перечисленные Вам суммы налога к возврату нужно будет вернуть в бюджет.

Вычет по взносам (первый способ)

Для того чтобы получить налоговый вычет по взносам на ИИС, необходимо, чтобы у Вас был только один договор на ведение ИИС. Обязательное условие для получения такого вычета – наличие доходов (например, заработной платы) в том году, за который планируется получение налогового вычета. Доходов, с которых был удержан и перечислен в бюджет налог по ставке 13%, кроме дивидендов. По окончании того года, за который Вы хотите получить вычет, в налоговую инспекцию необходимо предоставить декларацию 3-НДФЛ, заявление на возврат налога, справку 2-НДФЛ и документы, подтверждающие право на вычет, то есть документы, подтверждающие факт зачисления денежных средств на ИИС.

Вычет по прибыли (второй способ)

Получить налоговый вычет на доход можно по окончании договора на ведение ИИС, но не раньше, чем через 3 года с момента заключения такого договора. Необходимо предоставить налоговому агенту (брокеру) справку из налоговой инспекции о том, что Вы не пользовались правом на получение налогового вычета по взносам на ИИС в течение всего срока действия договора на ведение ИИС, а также не имели других аналогичных договоров. После чего Вам будут выплачены Ваши денежные средства, и налог на доходы не будет удержан. При этом не важно, есть ли у Вас другие доходы, облагаемые налогом по ставке 13%. Если Вы закрываете ИИС ранее, чем через 3 года после его открытия, с прибыли от операций на счете будет удержан НДФЛ.

Выбор между двумя способами

Получить вычет можно или по взносу, или по прибыли. Нужно выбрать одно из двух. Есть среди прочих такие стратегии выбора:

|

Сравнение двух способов

| Вычет по взносам | Вычет по прибыли | |

|---|---|---|

| Кто предоставляет вычет | Налоговая инспекция | Брокер (или управляющий) |

| Какие нужны документы | Декларация 3-НДФЛ, справка 2-НДФЛ, заявление на возврат налога, документ от брокера о зачислении взноса | Документы от инспекции о том, что вычет по взносам не использовался |

| Когда можно получить вычет | По окончании календарного года, в котором был взнос | Через 3 года с момента открытия счета |

| Сроки рассмотрения | По закону у налоговой инспекции есть 4 месяца на проверку Ваших документов и перечисление денег | Брокер (или управляющий) сразу в момент выплаты Вам прибыли не удерживает с Вас налог |

| Лимиты вычета | 400 тыс. рублей в год | Размер вычета не ограничен, но размер взноса - не более 400 тыс. рублей в год |

| Примечания | Необходимы удержанные налоги | --- |

Примеры

Способ 1. Заработная плата Александры в 2015 году составила 100 тысяч рублей в месяц. Каждый месяц она получала 87 тысяч рублей (87%), остальные 13 тысяч рублей (13%) работодатель удерживал и перечислял в бюджет в виде НДФЛ. Александра в 2015 году открыла Индивидуальный инвестиционный счет, заключила договор на ведение счета сроком на 3 года и внесла в течение года на счет 400 тысяч рублей. В 2016 году, обратившись в налоговую инспекцию, Александра получила вычет за 2015 год в сумме 400 тысяч рублей. Налог к возврату составил 52 тысячи рублей. В 2016 году Александра внесла на тот же ИИС 200 тысяч рублей. В 2016 году заработная плата Александры была такой же, как и в 2015 году. В 2017 году Александра получила вычет за 2016 год в размере 200 тысяч рублей, а налог к возврату составил 26 тысяч рублей.

Способ 2. Светлана в 2015 году открыла Индивидуальный инвестиционный счет, заключила договор на ведение счета сроком на 3 года и внесла за весь период действия договора на счет 500 тысяч рублей. Вычет по взносам на ИИС (способ 1) Светлана не получала. В 2018 году после того как прошло 3 года Светлана решила закрыть счет. Она получила 600 тысяч рублей. Ее прибыль составила 100 тысяч рублей. Она имеет право не платить налог на доходы (получая вычет) с этих 100 тысяч рублей.

Документы для получения вычета по взносам

Такие документы нужно подать в инспекцию для получения вычета по взносам (первый способ):

|

Как получить вычет с Налогией

На веб-сайте Налогия Вы найдете все для того, чтобы получить вычет. Теперь не нужно обращаться к консультантам. Вы сможете все сделать быстро и надежно:

1 Заполнить декларацию и заявление на возврат на веб-сайте Налогия. С нами правильно заполнить декларацию и заявление будет быстро и просто.

2 Приложить к декларации сопроводительные документы. Документы, подтверждающие Ваше право на вычет.

3 Подать документы онлайн или отнести в инспекцию и получить деньги. Подготовленные документы Вам останется только подать онлайн через Налогию или отнести в инспекцию.

Чтобы перейти к заполнению налоговой декларации 3-НДФЛ на нашем веб-сайте, нажмите, пожалуйста, кнопку Далее ниже.

Если у вас еще нет индивидуального инвестиционного счета, нажмите кнопку Открыть ИИС. Вы перейдете на веб-сайт брокера «ЦЕРИХ» где сможете это сделать.

С января этого года в Налоговом кодексе РФ (далее — НК РФ) появилась новая ст. 286.1 «Инвестиционный налоговый вычет», которая будет действовать в течение десяти лет.

Инвестиционный вычет по налогу на прибыль — это величина, на которую налогоплательщик при соблюдении ряда условий может уменьшить сумму налога на прибыль или сумму авансового платежа по данному налогу. Теперь появилась возможность уменьшить налог на прибыль на сумму расходов, затраченных на покупку оборудования, модернизацию и реконструкцию производства. Раньше это можно было сделать только через амортизацию.

КТО МОЖЕТ ВОСПОЛЬЗОВАТЬСЯ ИНВЕСТИЦИОННЫМ ВЫЧЕТОМ

Воспользоваться инвестиционным вычетом по налогу на прибыль могут организации, у которых основные средства расположены на территории субъекта РФ, принявшего соответствующий закон. Воспользоваться льготой можно не только в основной организации, но и в ее филиалах.

Налоговый кодекс позволяет региональным властям изменять условия инвестиционного налогового вычета.

Согласно п. 6 ст. 286.1 НК РФ законом субъекта Российской Федерации могут устанавливаться :

- право на применение инвестиционного налогового вычета для компаний и филиалов;

- размер инвестиционного налогового вычета;

- категории налогоплательщиков, которым предоставят льготу или откажут в ней;

- категории основных средств, в отношении которых будет применяться этот вид вычета.

ОБРАТИТЕ ВНИМАНИЕ

Применение инвестиционного вычета является добровольным. Это значит, что компания, у которой по закону есть право на вычет, пользоваться этим правом не обязана.

КТО НЕ ВПРАВЕ ПРИМЕНЯТЬ ИНВЕСТИЦИОННЫЙ НАЛОГОВЫЙ ВЫЧЕТ

В пункте 11 ст. 286.1 НК РФ указаны организации, которые не вправе применять инвестиционный вычет независимо от принадлежности к субъекту РФ :

- участники региональных инвестиционных проектов;

- резиденты особых экономических зон;

- участники свободной экономической зоны;

- организации, чья деятельность связана с добычей углеводородного сырья на новом морском месторождении;

- резиденты территории опережающего социально-экономического развития;

- резиденты свободного порта Владивосток;

- участники исследовательского проекта «Сколково»;

- иностранные компании — налоговые резиденты РФ, осуществляющие коммерческую деятельность в России через постоянное представительство.

Инвестиционный налоговый вычет также не могут применять консолидированные группы налогоплательщиков (п. 10 ст. 286.1 НК РФ).

УСЛОВИЯ ИСПОЛЬЗОВАНИЯ ИНВЕСТИЦИОННОГО ВЫЧЕТА

1. Если организация принимает решение использовать право на инвестиционный вычет, в учетной политике нужно зафиксировать правила его использования. Необходимо указать, что применяется инвестиционный налоговый вычет на основании ст. 286.1 НК РФ. Как организация будет рассчитывать вычет, писать не нужно.

К СВЕДЕНИЮ

Использовать инвестиционный налоговый вычет можно с очередного налогового периода, то есть с 1 января. Организация может отказаться от вычета или получить его снова после отказа не ранее чем по истечении трех последовательных лет (если другой отрезок времени не утвержден в регионе).

2. Налоговый вычет возможен только в отношении объектов основных средств, которые относятся к амортизационным группам с третьей по седьмую включительно (то есть со сроком полезного использования свыше трех, но не более 20 лет).

3. Инвестиционный вычет применяют в том периоде, когда основное средство введено в эксплуатацию или когда его первоначальная стоимость изменена при реконструкции, модернизации, достройке. Если в текущем периоде лимит оказался превышен, остаток вычета допустимо перенести на последующие периоды.

Замечания

- Если организация будет применять вычет, это решение затронет все ее основные средства, по которым он возможен.

- Если компания применяет инвестиционный вычет, амортизировать оборудование нельзя. При определении налоговой базы не учитываются затраты на приобретение, создание, достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение объектов основных средств, в отношении которых налогоплательщик воспользовался правом на применение инвестиционного налогового вычета (п. 5.1 ст. 270 НК РФ).

СУММА ИНВЕСТИЦИОННОГО ВЫЧЕТА

Налог на прибыль в региональный бюджет

Инвестиционный вычет по налогу на прибыль в части, уплачиваемой в региональный бюджет, не может быть более 90 % от суммы расходов на:

- приобретение, сооружение, изготовление, доставку, доведение до состояния, пригодного для эксплуатации (без НДС);

- модернизацию, реконструкцию, техническое перевооружение, достройку и дооборудование.

НК РФ установлена предельная величина инвестиционного налогового вычета, которым можно воспользоваться при уменьшении налога на прибыль для уплаты в региональный бюджет. Предельную величину вычета можно определить так:

1) рассчитываем сумму налога, подлежащую зачислению в бюджет субъекта РФ за налоговый (отчетный) период (без учета вычета);

2) определяем сумму налога, подлежащую зачислению в бюджет субъекта РФ за налоговый (отчетный) период (без учета вычета) при условии применения ставки налога в размере 5 % (размер этой ставки регион вправе изменять);

3) из первой полученной величины вычитаем вторую. Это и есть предельная величина вычета.

Региональный налог на прибыль уменьшить до нуля нельзя, необходимо заплатить минимум 5 %.

Налог на прибыль в федеральный бюджет

Налогоплательщик может уменьшить сумму налога, подлежащую зачислению в федеральный бюджет, на величину, составляющую 10 % от расходов текущего периода, которые складываются из первоначальной стоимости основного средства или затрат на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение.

В отношении федеральной части вычета предельная величина не установлена. Сумма налога, подлежащая уплате в федеральный бюджет, может быть снижена до 0 %.

Е. И. Полевая, начальник финансового отдела

Материал публикуется частично. Полностью его можно прочитать в журнале

Объемы средств индивидуальных инвестсчетов (ИИС) в России выросли почти в 2,5 раза. В России по данным на середину декабря 2016 года открыто более 177 тысяч ИИС. Если сумма активов на счетах ИИС на конец 2015 составляла чуть более 5 миллиардов рублей, то на конец текущего года этот объем может превысить уже 12 миллиардов. Усиление притока денег на ИИС происходит за счет годовых премий, бонусов и 13-х зарплат.

А в чем выгода от открытия такого счета в плане налогов?

Владелец ИИС получает налоговый вычет от государства. Вам предоставляется один из двух вариантов налогового вычета, которые в разной форме могут компенсировать подоходный налог в 13% (НДФЛ). То есть за три года при инвестировании каждый год максимальной суммы 400 тысяч рублей можно получить 156 тысяч рублей — и это только за счет налоговых льгот, без учета результата от самих инвестиций.Другой вариант — когда инвестор не пользуется льготой на взнос, но весь доход, полученный по операциям на ИИС, освобождается от уплаты НДФЛ по истечении трех лет действия счета.

Под занавес 2016 года наблюдается усиление притока средств на ИИС — в частности, это те премии, бонусы и 13-е зарплаты, которые в прошлые годы люди без лишних колебаний переводили в депозиты. Стоит учитывать и желание инвесторов получить более солидную сумму налогового вычета в будущем году, ведь для этого необходимо успеть приобрести активы до истечения текущего года.

Как лучше распорядится средствами индивидуального инвестиционного счета?

Владельцы ИИС выбирают для себя стратегии в зависимости от своего уровня опыта и знаний. Тем, кто только знакомится с финансовым рынком, обычно рекомендуется использовать консервативные решения. К примеру, облигации надежных компаний. Часть новых клиентов покупает доллары и евро по выгодному биржевому курсу. Часть выбирает более рискованные стратегии. Те, кто уже имеет успешный опыт инвестирования на рынке, в большинстве своем выбирают агрессивные стратегии, активно торгуют акциями и на срочном рынке.Можно ли вернуть НДФЛ без лишних хлопот и хождений по налоговым?

Формальных препятствий на пути к открытию ИИС все меньше. Есть сервисы, в том числе и у инвестиционных компаний, позволяющие владельцу счета без хлопот получить заполненную форму 3 НДФЛ для подачи в налоговый орган.ИИС постепенно становится одним из драйверов развития отечественного фондового рынка. Нововведение повышает интерес людей к инвестициям, потому что благодаря налоговым стимулам есть возможность попробовать свои силы на фондовом рынке. Поддержка со стороны государства уже говорит о том, что этот рынок — важная часть экономики и личного финансового планирования. Росту популярности ИИС сопутствуют такие факторы как снижение ставок по банковским вкладам и увеличение финансовой грамотности населения.

А если пошагово? Какова инструкция по открытию инвестиционного счета и возврату НДФЛ?

- Куда прийти?

В лицензированную брокерскую или управляющую компанию. - Какие документы при себе иметь?

Для открытия счета достаточно иметь паспорт РФ. - Какие бумаги нужно заполнить?

Стандартный комплект на открытие брокерского счета. Все необходимые документы при клиенте подготовит наш сотрудник. - Сколько времени занимает открытие счета?

Не более 20 минут. - Нужно ли перед приходом в офис уже принять решение о варианте инвестирования?

Принципиальное решение об инвестировании, а также о том, какая стратегия будет использоваться, клиент может принять как при открытии ИИС, так и позже.

А можно подробно описать варианты возврата НДФЛ в случае открытия индивидуального инвестиционного счета?

1 вариант — ежегодная 13% льгота на взнос. Открываете ИИС и вносите на него до 400 000 рублей. Этот взнос уменьшает налогооблагаемую базу: инвестор может рассчитывать на возврат НДФЛ из бюджета в размере до 13% от внесенной на ИИС суммы. То есть, открыв счет на максимальные 400 000 рублей, вы можете рассчитывать на возврат НДФЛ в размере до 52 000 рублей. Для этого необходимо обратиться в налоговую службу со справкой от брокера, в которой указана сумма внесенных на ИИС средств.По окончании налогового периода причитающиеся к возврату средства будут перечислены на ваш банковский счет. Если инвестор каждый год будет довносить средства, то операцию можно повторять ежегодно — вносить средства на ИИС и уменьшать налогооблагаемую базу на 13%. Важный момент: такой налоговый возврат может получить только тот инвестор, который уже платил НДФЛ (например, с зарплаты) в течение года, когда был сделан взнос. Поэтому инвестор может рассчитывать на возврат не более суммы налога, уже уплаченного в казну. При закрытии инвестиционного счета придется заплатить 13%-ый налог на доход, полученный по операциям на счете.

Этот вариант может подойти консервативным инвесторам: 52 тысячи при взносе 400 тысяч в год практически «в кармане», а увеличивать эту доходность можно с помощью консервативных инвестиций.

2 вариант — Доход без налога. Этот тип индивидуальных инвестиционных счетов предполагает, что инвестор не получает льготу на взнос, но весь доход, полученный по операциям на ИИС, освобождается от уплаты НДФЛ по истечении трех лет при закрытии ИИС.

Этот вариант может быть интересен активным трейдерам, которые готовы принять более высокие риски в расчете на потенциально более высокую доходность.

При выборе типа индивидуального инвестиционного счета стоит помнить, что хотя изменить тип ИИС нельзя, выбор вы делаете не на всю жизнь. По прошествии трех лет вы можете закрыть счет и открыть новый — уже с другим типом налогообложения.