До 25 октября налоговики ждут декларации по НДС за 3 квартал 2017 года. Форма прежняя, но есть опасные ошибки, которые программа проверки не пропустит. Вам в помощь — пример заполнения декларации по НДС за 3 квартал 2017 года.

Декларация по НДС за 3 квартал 2017 года: форма (бланк)

Форма декларации по НДС, по которой надо отчитаться за 3 квартал 2017 года, утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/ Налоговики обновили бланк и порядок его заполнения приказом от 20.12.2016 № ММВ-7-3/

Новая форма декларации по НДС уже не новая, действует с 12 марта 2017 года. Организации уже отчитались по ней за 1 и 2 кварталы. Но на всякий случай обновите программу, чтобы направить декларацию по новой форме и в новом формате. Старую форму инспекторы не примут.

Форма декларация по НДС за 3 квартал 2017 года

Сдать декларацию по НДС в инспекцию нужно в электронном виде. Отчитаться на бумаге могут только налоговые агенты, которые освобождены от уплаты налога.

Декларацию по НДС за 3 квартал 2017 года: образец заполнения

Напомним, на что обратить внимание при заполнении формы и приведем образец заполнения.

Общую сумму исчисленного налога теперь надо указывать в строке 118 раздела 3, а не в строке 110.

В новой строке 125 компании должны расшифровать НДС, который предъявили подрядчики.

Строку 110, а также другие новые строки раздела 3 — 041, 042, 115, 185 заполняют компании — участники СЭЗ в Калининградской области.

В приложении 1 к разделу 3 больше не надо заполнять адрес недвижимости, по которой компания восстанавливает НДС в течение 10 лет (п. 4 ст. 171.1 НК РФ). По каждому объекту включите в декларацию свое приложение 1, где заполните дату ввода и стоимость объекта, дату начала амортизации и другие реквизиты.

В разделе 8 надо заполнить номер таможенной декларации в каждой отдельной строке 150.

В разделе 9 появилась новая строка 035 «Регистрационный номер таможенной декларации». Но обычные компании, которые продают импортные товары или экспортируют продукцию, эту строку не заполняют. Таможенный номер будут заполнять в книге продаж, а потом и в декларации компании СЭЗ Калининградской области вместо номера счета-фактуры. Такие изменения внесут в постановление Правительства РФ от 26.12.2011 № 1137.

Изменились также коды не облагаемых операций, которые отражают в разделе 7 (приложение 1 к Порядку, утв. приказом № ММВ7-3/). В список добавили новые коды по операциям, которые не облагаются НДС с 1 октября 2016 года. Другие коды изменили название.

Из разделов 10 и 11 ФНС удалила строки для даты выставления и получения счета-фактуры — 010.

Образец заполнения декларации по НДС за 3 квартал 2017 года

Вычеты в декларации по НДС за 3 квартал 2017 года

Компании могут без опасений заявить больше вычетов НДС. За три месяца средняя доля вычетов в начисленном налоге по стране повысилась с 87,8 до 87,9 %. Показатели за это время изменились почти во всех регионах.

Безопасная доля вычетов в декларации по НДС

Самая низкая безопасная доля по стране — в Ханты-Мансийском и Ямало-Ненецком автономных округах (66,5 и 69,6%). Хотя по сравнению с прошлым кварталом показатель вырос на 0,4 и 0,9.

В этом квартале есть три самых благоприятных по вычетам региона. Это Ненецкий АО(107,4%), Чечня (107,1%) и Амурская область (102,3%). Уже три квартала подряд здесь самая высокая доля вычетов.

В Москве вычеты повысились на 0,2 % и составили 90 %. В Подмосковьединамика противоположная. Здесь безопасная доля понизились на 0,1 и равна 90,3. И в Петербурге показатель уменьшился — с 90,6 до 90,3 %.

У компаний нет обязанности убирать вычеты, чтобы уложиться в безопасную долю. Но будьте готовы дать пояснения, если показатель в отчетности будет выше среднего по региону.

Кодекс не запрещает инспекторам вызывать на комиссию из-за больших вычетов (ст. 31 НК РФ). Но требовать пояснения на камералках налоговики не вправе, ведь большие вычеты — это не ошибка и не противоречие (ст. 88 НК РФ). Если поступит такой запрос, безопаснее хотя бы кратко ответить либо объяснить, что вы не обязаны давать пояснения (см. мнения налоговиков ниже).

Алевтина Полякова, советник государственной гражданской службы РФ 2-го класса:

«Если налогоплательщику нечего утаивать, то ничто не мешает ему дать пояснения о размере вычетов НДС. Когда компания не отвечает на запрос, это наводит контролеров на мысль о том, что она недобросовестный налогоплательщик. К тому же потом все равно понадобится объясняться с налоговыми инспекторами. Если компания проигнорирует запрос или ответит так, что это не устроит инспекторов, ее пригласят на комиссию».

Виталий Крицкий, советник государственной гражданской службы РФ 3-го класса:

«Компания не обязана отвечать на требования, которые не предусмотрены законом. Перечень того, что налоговики могут истребовать в рамках камералки, закрытый. И требование пояснить высокие вычеты туда не входит. Поэтому можно вообще ничего не отвечать или написать встречный вопрос. А именно: на основании каких статей Налогового кодекса контролеры истребуют пояснения. Или можно ответить односложно, буквально одним предложением. Для компании это безопасно, никаких последствий».

Лариса Семина, советник государственной гражданской службы РФ 2-го класса:

«Если не ответить на запрос о высоких вычетах, то компанию вызовут на комиссию. Лучше ответить, ведь на бумаге это сделать проще, чем когда вы будете сидеть перед инспектором. Кроме того, инспекция может оштрафовать, если компания игнорирует запрос. В требовании налоговики сошлются на статью, по которой могут наказать».

До 25 января 2019 года нужно сдать декларацию по НДС за 4 квартал 2018 года. Форма не изменилась, однако есть некоторые моменты, на которые следует обратить особое внимание, именно из-за них возникают ошибки и программа налоговиков не принимает отчеты.

Программа "БухСофт" формирует все налоговые декларации и расчеты в автоматическом режиме. После подготовки отчет тестируется всеми проверочными программами ФНС. Вы можете проверить отчет сформированный как в “БухСофт”, так и в любой другой бухгалтерской программе. Попробуйте бесплатно:

Проверить декларацию по НДС

Отчитаться за 4 квартал нужно по форме декларации по НДС, утвержденной приказом ФНС от 29.10.2014 № ММВ-7-3/558@, в редакции приказа ФНС от 20.12.2016 № ММВ-7-3/696@. Эту же форму налогоплательщики подавали за 1, 2 и 3 кварталы 2018 года.

Кто сдает декларацию по НДС?

Декларации по НДС подают компании и ИП, а также посредники, признанные плательщиками НДС. Кроме того, декларацию в ряде случаев сдают те, кто НДС не уплачивает (компании на УСН, например), если выставляли в отчетном периоде счета-фактуры с выделенным НДС.

Как сдать декларацию по НДС за 4 квартал 2018 года?

Декларации по НДС должны быть направлены налоговикам в электронном формате по ТКС практически всегда, за исключением случаев, описанных в п. 5 ст. 174 НК РФ. А именно, на бумаге могут отчитаться те, кто освобожден от уплаты НДС, но выступал в отчетном периоде налоговым агентом по НДС. Сдавать отчетность через интернет с Бухсофт быстро и удобно! Заполните декларацию по НДС онлайн в нашем сервисе облачной бухгалтерии.

Как налоговики проверяют декларации по НДС?

При заполнении формы важно обратить внимание на некоторые моменты. Связано это с тем, что проверку декларации проходят автоматически в специальной программе налоговиков АСК НДС. Если в форме обнаружится хотя бы одна небольшая неточность, программа не примет поданные сведения.

На текущий момент разработана и применяется вторая версия программы - АСК НДС-2, начавшая функционировать с 2015 года. Сама же программа была внедрена в деятельность Налоговой службы в 2013 году с целью автоматического контроля над уплатой НДС.

В этой программе налоговые контролеры могут увидеть, есть ли расхождения в представленной отчетности между контрагентами.

Всего существует два типа расхождений:

- Тип «НДС» - оба контрагента указали проведенные сделки, однако сумма НДС в них не сходится.

- Тип «Разрыв» - один из контрагентов подал нулевую декларацию, не отчитался вовсе или сведений о нем нет в реестре.

Какое бы расхождение ни было выявлено, действия налоговиков одинаковы - запрос пояснений или уточняющей декларации. При типе расхождений «НДС», как правило, достаточно пояснений, при «Разрыве» придется подавать уточненку. Не сделав это, компания рискует получить от Налоговой уведомление о доначислении НДС в ходе камеральной проверки, а то и вовсе о начале выездной налоговой проверки.

Как показывает практика, расхождения образуются не потому, что компания специально занизила налоговые суммы, а потому что программа признала расхождением сделку между контрагентами, отраженную ими в разных отчетных периодах. Требования от налоговиков придут, если покупатель отразил в декларации вычет позже, чем продавец реализацию. Однако перенос вычета - это право налогоплательщика (п. 1.1 ст. 172 НК РФ).

На что обратить внимание при заполнении декларации по НДС 2018

Разберем важные моменты, на которые следует обратить внимание при заполнении декларации по НДС за 4 квартал 2018 года.

Общая сумма исчисленного НДС отражается по строке 118 Раздела 3. По строке 125 нужно расшифровать НДС, предъявленный подрядчиком.

Строка 110, плюс строки в Разделе 3 - 041, 042, 115, 185 заполняются организациями – участниками свободной экономической зоны.

В приложении 1 Раздела 3 не нужно прописывать все адреса недвижимых объектов, по которым организация восстанавливает налог в течение 10 лет (п. 4 ст. 171.1 НК РФ). Для каждого такого объекта есть свое приложение 1 к декларации. В Разделе 8 указываются номера таможенных деклараций в разбивке по строкам 150.

Раздел 9 содержит строку 035 «Регистрационный номер таможенной декларации». Эту строку не нужно заполнять тем, кто импортирует и экспортирует свой товар. Строка создана специально для компаний – участниц СЭЗ. Они берут сведения из своих книг продаж и переносят их в декларации вместо номеров счетов-фактур.

В форме по НДС в 2018 году должны быть коды не облагаемых налогом операций, вносимых в Раздел 7 декларации.

Форма декларации по НДС не изменилась . Отчитаться в ФНС за 3 квартал 2017 года нужно по форме декларации, действующей с 12 марта 2017 года и утвержденной приказом ФНС от 29.10.2014 № ММВ-7-3/558@ , в редакции приказа ФНС от 20.12.2016 № ММВ-7-3/696@. Эта же форма сдавалась налогоплательщиками за 1 и 2 кварталы 2017 года.

Кто сдает НДС за 3 квартал 2017 года?

Декларации по НДС представляют юридические лица и ИП, а также посредники, признанные плательщиками НДС. В ряде случаев декларацию подают те, кто НДС не уплачивает (например, компании на УСН), если в отчетном периоде они выставляли счета-фактуры с выделенным НДС.

Срок уплаты НДС за 3 квартал 2017 года

Срок уплаты НДС не изменился . Компании и ИП должны уплачивать налог равными частями в размере 1/3 от общей суммы НДС за отчетный период. Крайний срок, когда необходимо сделать перечисление в бюджет — 25-ое число каждого месяца.

Уплачивая налог, руководствуемся правилом (согласно п. 7 ст. 6.1 НК РФ) — если крайний срок уплаты налога выпадает на выходной или праздничный день, то он переносится на первый, следующий за выходным, рабочий день.

Если все таки опоздали с уплатой налога, то штраф составит 20% от суммы недоимки. В случае, если будет доказана умышленная неуплата НДС, то штраф возрастет и будет варьироваться от 20 до 40 процентов от суммы налога, подлежащего уплате. Налоговики вправе также приостановить операции по банковским счетам.

Можно перечислить НДС досрочно : например, уплатить полностью налог в срок уплаты первого платежа или 1/3 налога в рамках первого перечисления, а остальные 2/3 суммы НДС — в срок уплаты второго платежа. Штрафных санкций со стороны налоговиков такая схема не повлечет.

Специальные сроки уплаты НДС за 3 квартал 2017 года

Импорт из стран ЕАЭС. Отдельные сроки уплаты НДС установлены для плательщиков налога, ввозящих импорт из стран ЕАЭС. Перечисление налога в бюджет осуществляется до 20-го числа месяца, который идет за месяцем принятия к учету импортированной продукции. Например, в октябре 2017 года ввезенный товар был принят на учет, а заплатить налог будет необходимо не позднее 20 ноября.

Покупка у иностранного контрагента . Исключение по срокам уплаты для налоговых агентов по НДС действует в случае приобретения продукции у иностранной компании, не состоящей на налоговом учете в России. Здесь действуют особые правила перечисления НДС в бюджет. Налог необходимо перечислять в бюджет в тот же день, когда происходит оплата иностранному контрагенту по сделке.

Ошибочно выставленный счет-фактура . Специальные правила распространяются на индивидуальных предпринимателей и компании, которые применяют ЕНВД и УСН и, таким образом, освобождены от налога по закону. По общему правилу они вообще не должны перечислять НДС. Тем не менее, в ряде случаев в выставляемых ими покупателям счетах-фактурах отдельной строкой выделяется НДС. Тогда упрощенцы и вмененщики берут на себя обязанность по перечислению налога и обязаны уплатить НДС в том месяце, который следует за кварталом, в котором выставлялись счета-фактуры с НДС. Крайний срок — не позднее 25-го числа месяца, следующего за этим кварталом. Налог вносят в в полном объеме, без разбивки на части. Если в 3-ем квартале 2017 года ошибочно выставлялись счета-фактуры с выделенным НДС, надо перечислить всю сумму НДС не позднее 25 октября 2017 года.

Срок сдачи декларации по НДС за 3 квартал 2017 года

Декларация по НДС подается только в электронном виде с применением . Подача декларации на бумаге будет приравнена к несдаче отчета.

Декларацию представляют не позднее 25 числа месяца, следующего за отчетным периодом. НД по НДС за 3 квартал 2017 года необходимо сдать не позднее 25 октября 2017 года . Декларация по НДС направляется в ФНС по месту учета головной компании или ИП.

Опоздание со сдачей декларации будет грозить компании штрафом в размере 5% от суммы налога за каждый полный и неполный месяц, начиная с крайнего дня подачи отчета. Штраф не может превысить 30% от суммы налога, но и не может быть менее 1000 рублей.

Существует практика назначения штрафа за несвоевременную отправку нулевой декларации по НДС. Также ФНС может блокировать расчетный счет компании за несдачу НД по НДС спустя 10 рабочих дней после завершения сроков представления отчета.

Виды и сроки сдачи налоговой и бухгалтерской отчетности в 2017 году отличаются от отчетности прошлых периодов. Отчетность по итогам года обязаны сдавать все предприятия вне зависимости от вида деятельности. Виды, состав и сроки отчетности за 2017 год зависят от применяемой на предприятии системы налогообложения и организационно-правовой формы.

Мы рассмотрим состав отчетности в государственные органы для Обществ с ограниченной ответственностью ООО на разных системах налогообложения.

В начале года всем организациям нужно заняться подготовкой годового отчета за 2016 год. Сдать отчетность по итогам года нужно в период с января до конца марта 2017 года. От того, какую систему налогообложения применяет компания, зависят виды и сроки сдачи отчетности.

В 2017 году организациям предстоит сдавать годовую бухгалтерскую отчетность за 2016 год, затем ежемесячно либо поквартально налоговые декларации в ФНС и расчеты по страховым взносам в фонды по итогам каждого квартала, полугодия и 9 месяцев. Какие же отчеты входят в состав отчетности для ООО на общей системе налогообложения и спецрежимах (УСН и ЕНВД).

ООО на общей системе налогообложения (ОСНО)

Организации на ОСНО сдают:

Бухгалтерскую отчетность

- Бухгалтерский баланс (ОКУД 0710001)

- Отчет о финансовых результатах (ОКУД 0710002)

- Отчет об изменениях капитала (ОКУД 0710003)

- Отчет о движении денежных средств (ОКУД 0710004)

- Отчет о целевом использовании средств (ОКУД 0710006)

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Налоговую отчетность:

- Декларация по НДС

- Декларацию по налогу на имущество

- Декларацию по транспортному налогу

- Декларацию по земельному налогу

- 6-НДФЛ

- 2-НДФЛ

- Сведения о среднесписочной численности

Отчетность в фонды

- Расчет по форме РСВ-1 за 2016 год

- СЗВ-М

- Расчет по форме 4-ФСС за 2016 год

- Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний (с 1 квартала 2017 года)

- Подтверждение основного вида деятельности в ФСС

Бухгалтерская отчетность

Годовую бухгалтерскую отчетность обязаны сдавать все организации. Отчетность необходимо предоставлять в ФНС и Росстат.

Годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Состав отчетности утвержден пунктом 1 статьи 14 Федерального закона от 06.12.2011 № 402-ФЗ. Малым предприятиям разрешено сдавать упрощенные формы отчетности.

Срок сдачи годовой отчетности установлен подпунктом 5 пункта 1 статьи 23 НК РФ и пунктом 2 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ.

Крайний срок сдачи годовой отчетности за 2016 год - 31.03.2017.

Крайний срок сдачи годовой отчетности за 2017 год - 02.04.2018*.

Налоговая отчетность

Декларация по НДС

Декларацию по НДС организации сдают по итогам каждого квартала: за 1-й квартал, полугодие, 9 месяцев и год. Сроки и порядок представления декларации, а также уплаты налога указаны в статье 174 НК РФ.

В 2017 году декларацию по НДС нужно сдавать в сроки:

- за IV квартал 2016 года - до 25 января 2017 года;

- за I квартал 2017 года - до 25 апреля 2017 года;

- за II квартал 2017 года - до 25 июля 2017 года;

- за III квартал 2017 года - до 25 октября 2017 года;

- за IV квартал 2017 года - до 25 января 2018 года.

Электронная отчетность по НДС

Декларация по НДС сдается по телекоммуникационным каналам связи в электронном виде, через оператора электронного документооборота. Это правило распространяется на всех налогоплательщиков, включая налоговых агентов-плательщиков НДС.

Представлять декларацию на бумажном носителе могут лишь налоговые агенты, которые не являются плательщиками НДС или освобождены от уплаты НДС. Кроме того, они не должны быть крупнейшими налогоплательщиками, а среднесписочная численность их работников не должна превышать 100 человек. Такой порядок определен в пункте 5 статьи 174 НК РФ.

Уплата НДС

Уплата НДС производится равными долями в течение трех месяцев, следующих за отчетным периодом - кварталом. Платежи нужно отправлять до 25 числа каждого месяца. Например, налог за I квартал 2017 года нужно перечислить в период с апреля по июнь, в следующие даты:

до 25.04.2017, 25.05.2017, 27.06.2017*.

Кроме того, согласно пункту 5.2. статьи 174 НК РФ, организации не плательщики НДС, не признаваемые налоговыми агентами, если выставляют счета-фактуры, обязаны представлять в налоговую инспекцию Журнал учета полученных и выставленных счетов-фактур в электронной форме. Срок – не позднее 20 числа месяца, следующего за истекшим налоговым периодом.

Декларация по налогу на прибыль

Отчетность по налогу на прибыль сдается ежеквартально: по итогам I квартала, полугодия,

9 месяцев и года. Сроки отчетности по налогу на прибыль установлены статьей 285 НК РФ.

В декларации по налогу на прибыль выручка и расходы указываются нарастающим итогом с начала года.

Отчетный период по налогу на прибыль – квартал или месяц. Налоговый период по налогу на прибыль – год. Важно – не путать.

Сроки и порядок подачи декларации, а также сроки уплаты авансовых платежей и налога установлены в статьях 287 и 289 НК РФ.

В 2017 году декларацию по налогу на прибыль нужно сдавать:

- за 2016 год - до 28 марта 2017 года;

- за I квартал 2017 года - до 28 апреля 2017 года;

- за I полугодие 2017 года - до 28 июля 2017 года;

- за 9 месяцев 2017 года - до 30 октября 2017 года*.

Организации, которые ежемесячно осуществляют авансовые платежи по налогу на прибыль, представляют декларации ежемесячно не позднее 28 числа месяца следующего за отчетным. Сроки сдачи декларации по налогу на прибыль определены в пункте 3, статьи 289 и статьи 287 НК РФ.

Декларацию по налогу на прибыль нужно сдавать в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

Декларацию по налогу на прибыль в бумажном виде можно сдать организации, е, если среднесписочная численность работников не более 100 человек.

Декларация по налогу на имущество организаций

Налог на имущество организаций платят компании, на балансе которых есть имущество. Налоговым периодом по налогу на имущество организаций является календарный год.

Обратите внимание, с 2016 года при расчете налога на имущество действуют разные налоговые периоды.

Если налог на имущество исчисляется исходя из кадастровой стоимости, отчетными периодами по налогу на имущество, будут: I, II и III кварталы календарного года.

Если налог на имущество, исчисляется из его среднегодовой стоимости, отчетными периодами будут I квартал, полугодие и девять месяцев календарного года.

Сроки и порядок уплаты налога на имущество и авансовых платежей устанавливаются субъектами РФ. Уточните в своем регионе, нужно ли вам представлять расчет авансовых платежей по налогу на имущество.

Расчет авансовых платежей по налогу на имущество нужно подавать в налоговую инспекцию ежеквартально. По итогам I квартала, полугодия, девяти месяцев его нужно подать в течение 30 дней после окончания соответствующего отчетного периода.

Срок сдачи декларации по налогу на имущество за год установлен статьей 386 НК РФ.

Расчеты авансовых платежей по налогу на имущество сдаются ежеквартально:

- за I квартал 2017 года - до 2 мая 2017 года*;

- за I полугодие 2017 года - до 31 июля 2017 года;

- за 9 месяцев 2017 года - до 31 октября 2017 года.

Если численность работников более 100 человек, декларацию нужно представлять в электронном виде.

Декларация по транспортному налогу

Сдают декларацию по транспортному налогу и уплачивают налог только организации, у которых есть зарегистрированное транспортное средство. Согласно статьи 357 НК РФ.

Порядок и сроки уплаты транспортного налога и авансовых платежей устанавливаются законами субъектов РФ. Дата уплаты транспортного налога по итогам года не может быть установлена ранее 1 февраля, согласно пункта 1 статьи 363 НК РФ.

Декларация по транспортному налогу представляется 1 (один) раз в год не позднее 1 февраля

в соответствии со статьей 363.1 НК РФ.

Декларация по земельному налогу

Организации, являющиеся владельцами земельных участком, признаваемых объектами налогообложения обязаны представлять Декларацию по земельному налогу и уплачивать этот налог. Статья 388 НК РФ.

Порядок и сроки уплаты земельного налога и авансовых платежей определяются и утверждаются главами муниципальных образований. Однако по общему правилу, в соответствии со статьей 397 НК РФ, дата уплаты налога по итогам года не может быть установлена ранее

1 февраля.

Налоговая декларация по земельному налогу представляется 1 (один) раз в год не позднее

1 февраля.

Если численность работников организации более 100 человек, декларацию нужно представлять в электронном виде.

Отчетность по НДФЛ в 2017 году

Отчетность в налоговую по налогу на доходы физических лиц ежеквартально и за год сдают все организации, имеющие работников.

Отчетность по форме 6-НДФЛ

Отчетность в ФНС по налогу на доходы физических лиц в 2017 году представляется ежеквартально по форме 6-НДФЛ. Пункт 2 статьи 230 НК РФ.

Форму 6-НДФЛ нужно сдавать в 2017 году:

- за 2016 год - не позднее 3 апреля 2017 года*;

- за I квартал 2017 года - не позднее 2 мая 2017 года;

- за I полугодие 2017 года - не позднее 1 августа 2017 года;

- за 9 месяцев 2017 года - не позднее 31 октября 2017 года.

Отчетность по форме 2-НДФЛ

Кроме отчетности по форме 6-НДФЛ, организации обязаны сдавать в ФНС справку 2-НДФЛ.

Эта справка сдается 1 (один) раз в год.

Справка 2-НДФЛ за 2016 год должна быть сдана в ФНС до 03.04.2017.*

Справка 2-НДФЛ за 2017 год должна быть сдана в ФНС до 02.04.2018.*

При численности физических лиц, на которых подаются сведения, до 25 человек организация вправе представить отчетность на бумажном носителе. Если численность более 25 человек, отчитываться нужно только в электронном виде.

Сведения о среднесписочной численности работников

Сведения о среднесписочной численности работников сдаются в ФНС всего 1 (один) раз в год.

В 2017 году Сведения о среднесписочной численности работников нужно сдать в налоговую инспекцию не позднее 20 января 2017 года.

Единый расчет по страховым взносам

Единый расчет по страховым взносам появляется в отчетности организаций с 1 квартала

2017 года.

Он появился после передачи ИФНС контроля над обязательными страховыми взносами, которые в 2016 году все компании платили в фонды.

Расчет сдают все организации, у которых есть работники. Отчетность предоставляется в ИНФС ежеквартально: по итогам первого квартала, полугодия, девяти месяцев и календарного года.

В соответствии с пунктом 7 со статьи 431 НК РФ. Отчетность необходимо предоставлять в электронном формате.

Итак, все организации с сотрудниками сдают Единый расчет по страховым взносам:

- за I квартал 2017 года - не позднее 30 апреля;

- за II квартал 2017 года - не позднее до 31 июля*;

- за III квартал 2017 года - не позднее 30 октября.

Отчетность в фонды

Форма РСВ-1 за 2016 год в ПФР

В 2017 году нужно сдать в ПФР отчет по форме РСВ-1 за 2016 год.

Крайний срок: не позднее 15.02.2017 в бумажном виде; не позднее 20.02.2017 в электронном виде.

Отчетность сдается электронном виде, если среднесписочная численность работников более 25 человек. Если у компании менее 25 сотрудников, отчетность можно сдать на бумаге.

В дальнейшем в течение 2017 года отчет РСВ-1 поквартально сдавать в ПФР не нужно. Этот отчет заменил Единый расчет по страховым взносам, который сдается с 2017 года ежеквартально в ФНС.

Форма СЗВ-М в ПФР

Каждый месяц организации обязаны отчитываться в ПФР по форме СЗВ-М.

Отчетность в ПФР в 2017 году по форме СЗВ-М нужно сдавать не позднее 15-го числа месяца, следующего за отчетным.

Форма 4-ФСС

Отчетность сдают все организации, у которых есть работники. Для большинства организаций установлена обязанность сдавать отчетность в электронном виде. Только организации, у которых среднесписочная численность менее 25 человек, могут сдать отчетность в бумажном виде.

В 2017 году нужно сдать отчетность по форме 4-ФСС за 2016 год 1 (один) раз.

Далее в 2017 году по расчет по форме 4-ФСС сдавать в ФСС не нужно. Вместо этой формы введена новая отчетность - «Единый расчет по страховым взносам работников», который сдается в ИФНС, начиная с 1 квартала 2017 года.

Расчет взносов на обязательное страхование от несчастного случая на производство

и профзаболеваний

Отчетность в ФСС сдается ежеквартально: по итогам первого квартала, полугодия, девяти месяцев и календарного года.

Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний за 2016 сдается в составе отчетности по форме 4-ФСС в ФСС.

В 2017 году в ФСС сдается Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний. Расчет нужно сдавать в ФСС ежеквартально, начиная

с 1 квартала 2017 года.

Сроки сдачи отчетности установлены пунктом 1 статьи 24 Федерального закона от 24.07.98

№ 125-ФЗ.

Для большинства организаций установлено требование сдавать отчетность в электронном виде. Если у организации, среднесписочная численность работников которых более 25 человек, то необходимо представлять отчетность в электронном виде. Если на предприятии численность персонала менее 25 человек, отчетность можно сдать на бумаге.

Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний нужно сдавать в 2017 году:

- за I квартал 2017 года - до 20 апреля (на бумаге), 25 апреля (электронно);

- за полугодие 2017 года - до 20 июля (на бумаге), 25 июля (электронно);

- за 9 месяцев 2017 года - до 20 октября (на бумаге), 25 октября.

Подтверждение основного вида деятельности

Ежегодно организация обязана подтверждать свой вид деятельности в ФСС. Это требование утверждено приказом Минздравсоцразвития РФ от 31.01.2006 № 55.

- заявление о подтверждении основного вида экономической деятельности;

- справку-подтверждение основного вида экономической деятельности;

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме страхователей - субъектов малого предпринимательства);

- расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний (с 1 квартала 2017 года).

Сроки сдачи отчетности в 2017 году для ООО на УСН

Организации, которые применяют УСН, освобождены от уплаты НДС, налога на прибыль и налога на имущество. Исключение составляют случаи прямо указанные в пункте 2 статьи 346.11 НК РФ.

Организации на упрощенной системе налогообложения УСН ведут бухгалтерский учет и они, как все, должны сдавать годовую бухгалтерскую отчетность в ФНС и Росстат.

Все организации, которые имеют работников, обязаны отчитываться в ФСС и ПФР вне зависимости от той системы налогообложения, которую они применяют.

В ФНС нужно подавать сведения о среднесписочной численности и справки по формам 2-НДФЛ и 6-НДФЛ.

Порядок отчетности, сроки и состав отчетности в ФСС и ФНС по формам 2-НДФЛ и 6-НДФЛ рассмотрены в этой статье выше. Они такие же как и для организация на ОСНО.

Транспортный и земельный налог нужно платить, если у организации на балансе есть имущество, подпадающее по объекты налогообложения.

Декларация по УСН подается 1 (один) раз в год.

Декларация по УСН за 2016 год должна быть представлена до 31.03.2017 либо в бумажном либо в электронном виде. Этот срок установлен в статье 346.23 НК РФ.

Налог за 2016 год нужно перечислить в бюджет до 31.03.2017.

Организации на УСН должны платить авансовые платежи по налогу, согласно пункту 7 статьи 346.21 НК РФ в следующие сроки:

- за I квартал 2017 года - до 25 апреля;

- за I полугодие 2017 года - до 25 июля;

- за 9 месяцев 2017 года - до 25 октября.

Сроки сдачи отчетности в 2017 году для ООО на ЕНВД

Организации на ЕНВД не платят налог на прибыль, НДС и налог на имущество в соответствии с пунктом 4 статьи 346.26 НК РФ. Остальные налоги нужно платить в общем порядке.

Если численность работников в организации превышает 100 человек, то организация не может применять ЕНВД.

Организации на ЕНВД представляют следующую отчетность:

- декларацию по ЕНВД;

- сведения о среднесписочной численности;

- расчет по форме 4-ФСС;

- подтверждение основного вида деятельности в ФСС;

- расчет по форме РСВ-1;

- декларацию по транспортному налогу;

- декларацию по земельному налогу;

- 2-НДФЛ;

- 6-НДФЛ;

- бухгалтерскую отчетность.

Декларация по ЕНВД сдается ежеквартально:

- за IV квартал 2016 года - до 20 января;

- за I квартал 2017 года - до 20 апреля;

- за II квартал 2017 года - до 20 июля;

- за III квартал 2017 года - до 20 октября.

Уплата ЕНВД производится по итогам каждого квартала до 25 числа месяца, следующего за налоговым периодом.

Если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 1-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы.

Кто обязан сдать декларацию по НДС в 2019 году

В соответствии с п. 5 статьи 174 и пп. 1 п. 5. статьи 173 НК РФ по НДС отчитываются:

- организации и индивидуальные предприниматели — плательщики НДС (не платят этот налог фирмы и ИП, перешедшие на УСН, ЕНВД, ПСН, ЕСХН или изначально использующие эти режимы);

- налоговые агенты;

- посредники, не являющиеся плательщиками, которые выделяют в выставленных счетах-фактурах суммы НДС.

Сдают ее по месту учёта фирмы или регистрации места жительства ИП.

Срок сдачи декларации НДС в 2019 году

В 2019 году сроки сдачи следующие:

На выходные даты не выпадают — переносов сроков нет. Таким образом, срок сдачи НДС за 1 квартал 2019 года — 25 апреля 2019 года.

Форма декларации по НДС за 1 квартал 2019 года

Утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, надо заполнять с учетом изменений, внесенных Приказом ФНС России от 28.12.2018 N СА-7-3/853@. Образец заполнения декларации НДС за I квартал 2019 года учитывает внесенные приказом изменения.

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 1-й квартал 2019 года.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/558@:

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алгоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 1 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 1-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

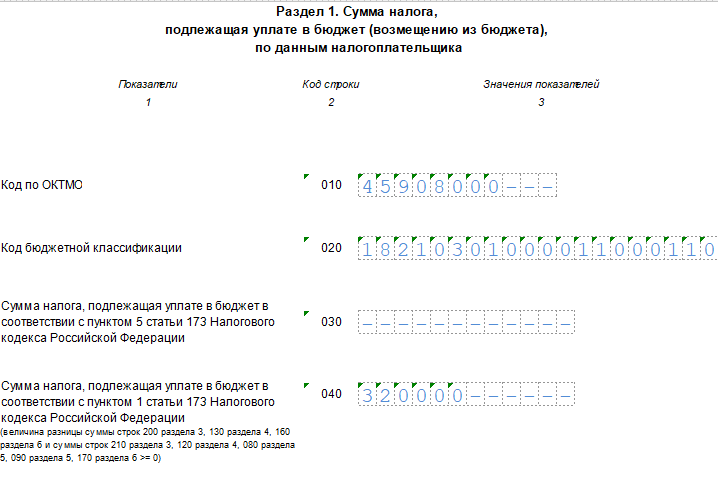

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

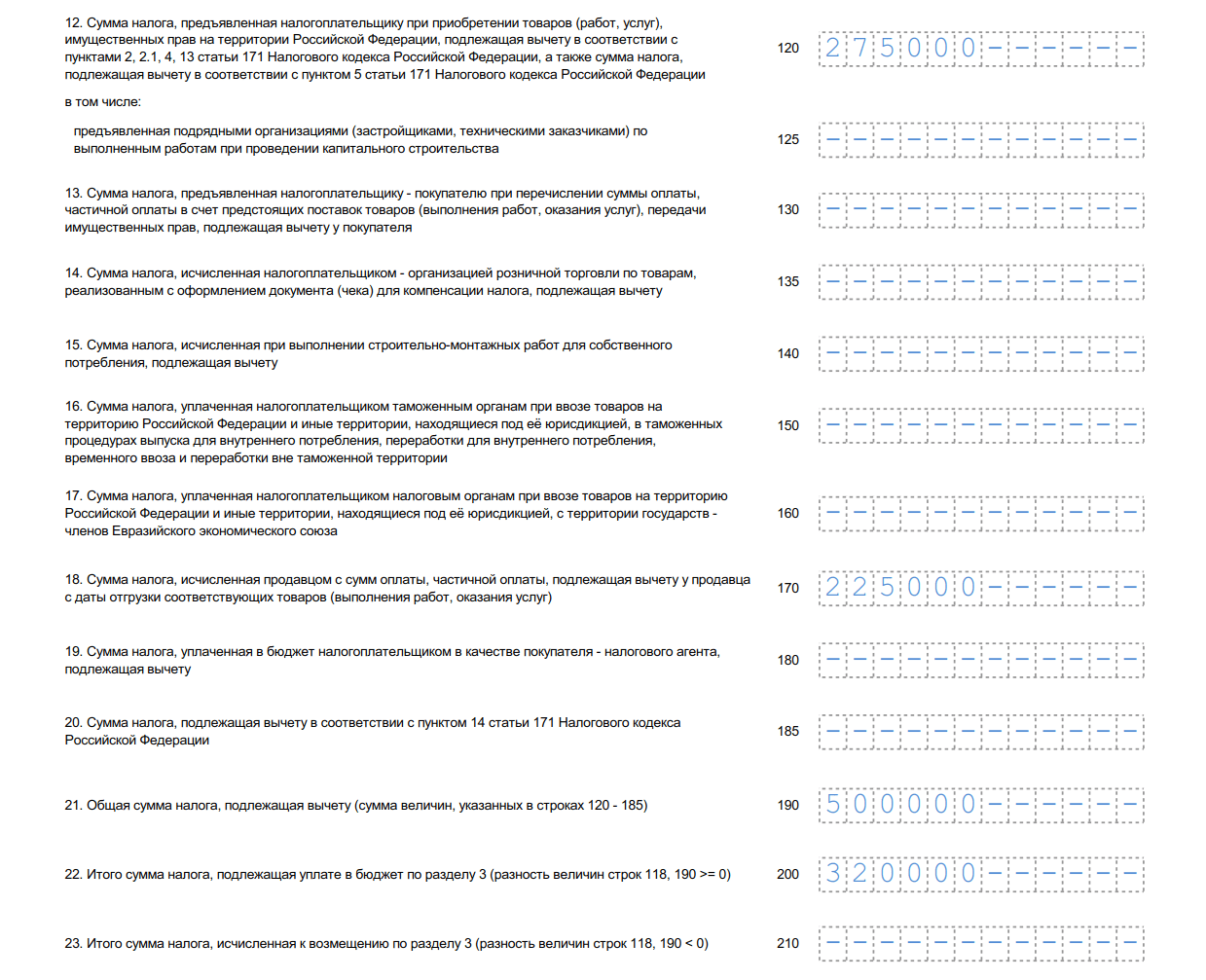

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 1-м квартале 2019 реализовало товар, который облагается по ставке 20%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (1 800 000 руб.) и сам налог (300 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ, а также строка 170. Обратите внимание — в форме появилась новая строка 135.

- 190 — общая сумма вычета (сумма строк 120-180);

- 200 — итоговая сумма налога к уплате за 1-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 1-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА» таких операций в 1-м квартале 2019 не совершало.

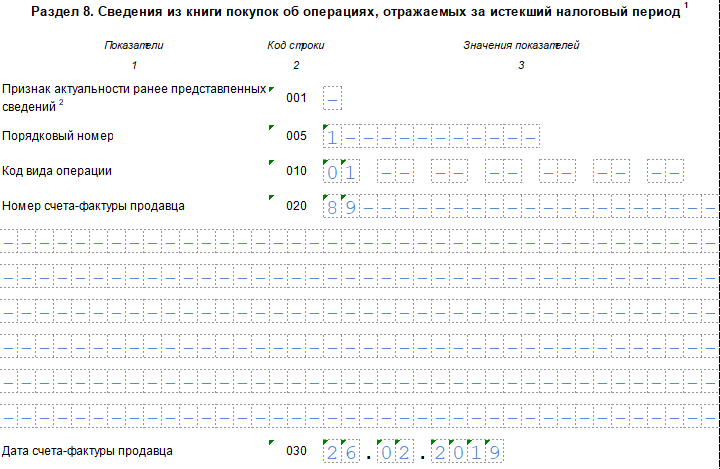

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО «ВЕСНА» вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная (заполняется только в уточненной декларации);

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 036 (новая строка) — указывается при таможенных операциях, коды содержатся в Товарной номенклатуре ЕАЭС;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 20, 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 20%;

- 200-220 — сумма НДС по ставкам 20, 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 20% без учёта НДС;

- 235 — общая стоимость продаж по ставке 18% без учёта НДС

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 20%;

- 265 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 1 квартал 2019, бланк (формат.xls)

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).