Банковская система РФ организована в виде двух уровней. Верхний – это Центробанк РФ, он же выполняет функции и задачи регулятора, а на втором уровне расположились самые разнообразные финансово-кредитные организации. Кредитная организация – это юридическое лицо, которое осуществляет определенные виды деятельности с целью получения дохода, на что имеет лицензию Центробанка РФ. Функционирование таких организаций регламентируется ФЗ «О банках и банковской деятельности» (действует редакция с изменениями от 14.12.2015).

Разновидности КО

В РФ существуют 3 основных вида кредитных организаций.

Банк – юрлицо, которое имеет право проводить такие операции:

- привлекать деньги юридических и физлиц на депозиты;

- использовать деньги клиентов от своего имени на условиях платности, возвратности, срочности;

- открывать и сопровождать банковские счета населения и фирм, предприятий.

Организация – по содержанию предоставляемых услуг может быть двух видов:

- первые имеют право только открывать и осуществлять операции со счетами предприятий, компаний, проводить инкассацию и предоставлять услуги по РКО, перечислять деньги без открытия банковских счетов;

- вторые имеют право совершать отдельные операции, которые разрешены им лицензией Центробанка РФ.

Третья разновидность – иностранные банки: принадлежат другому государству и осуществляют деятельность на территории РФ.

Другие виды организаций

Банковским законодательством РФ предусмотрено существование еще и таких юридических лиц:

Основной целью создания групп и холдингов является объединение активов и капитала нескольких юридических лиц, что в результате расширяет перечень услуг, количество клиентов и географические сферы влияния.

Также стоит отметить, что основная масса КО в России – около 95% – представлена исключительно банками.

Перечень операций

Итак, что такое кредитная организация, мы уже разобрались. Теперь нужно рассмотреть, какие операции, согласно российского законодательства, им можно осуществлять:

- привлечение свободных денег от предприятий и населения на депозиты, а также на счета до востребования;

- использование денег физических и юридических лиц от своего имени с обязательным возращением и за конкретную плату;

- открытие и сопровождение счетов как граждан, так и предприятий, организаций, компаний;

- совершение переводов со счетов клиентов в соответствии с их поручениями;

- инкассация денег, векселей, других платежных документов;

- расчетно-кассовое обслуживание;

- валютно-обменные и другие валютные операции;

- операции по привлечению на депозиты драгоценных металлов;

- предоставление банковских гарантий;

- денежные переводы без открытия счета.

Кроме вышеуказанных чисто банковских операций, КО могут осуществлять еще такие сделки:

Организационно-правовые формы

КО могут функционировать на территории России в качестве:

- Обществ с ограниченной ответственностью – это юридическое лицо, которое было создано одним или несколькими лицами (гражданами или предприятиями). Размер и доли их в уставном капитале указаны в соответствующих учредительных документах. Основатели этого общества несут ответственность за его обязательства только размерами своих взносов в его капитале.

- Обществ с дополнительной ответственностью – такие практически отсутствуют в России. Это связано с особенностью учета ответственности его учредителей за обязательства юрлица. Так, если активов общества недостаточно для погашения долгов, то остаток задолженности обязаны выплатить именно его учредители.

- Акционерных обществ – это организация, чей уставной капитал разделен на акции. Все участники общества несут риски и ответственность за деятельность организации только в пределах принадлежащих им акций. АО бывают двух видов:

- закрытые – эмиссия акций осуществляется среди узкого круга лиц;

- открытые – акции могут свободно реализовываться.

Получение кредита в банке – на что нужно обратить внимание: Видео

Если высший уровень банковской системы России представлен ЦБ РФ, то ее низший уровень составляют кредитные организации: банки и небанковские кредитные организации.

Кредитная организация – это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности». Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Перечень банковских операций содержится в п. 1 ст. 5 ФЗ «О банках и банковской деятельности». К банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Кредитная организация вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг.

Кредитная организация вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации. Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России – и в иностранной валюте. Правила осуществления банковских операций, в том числе правила их материально-технического обеспечения, устанавливаются Банком России в соответствии с федеральными законами.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью.

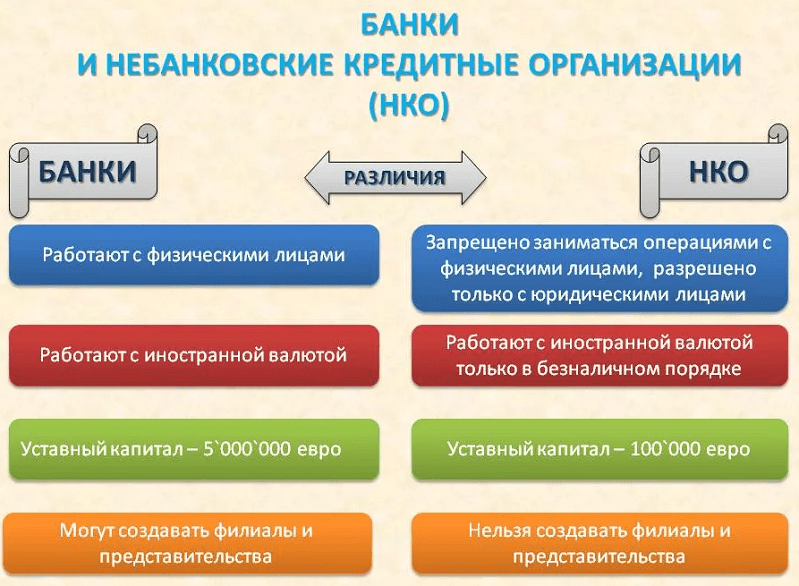

Банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц. Небанковская кредитная организации – кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным законом. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России. Текущее законодательство позволяет говорить о существовании двух видов НКО – 1) небанковские кредитные организации, осуществляющие депозитно-кредитные операции (НДКО); 2) небанковские кредитные организации, осуществляющие операции по расчетам и организации инкассации.

НДКО вправе осуществлять следующие банковские операции и сделки в валюте Российской Федерации и, при наличии соответствующей лицензии, в иностранной валюте:

1) привлечение денежных средств юридических лиц во вклады (на определенный срок);

2) размещение привлеченных во вклады денежных средств юридических лиц от своего имени и за свой счет;

3) купля-продажа иностранной валюты в безналичной форме;

4) выдача банковских гарантий.

НДКО не вправе осуществлять следующие банковские операции:

1) привлечение денежных средств физических лиц во вклады (до востребования и на определенный срок) и юридических лиц во вклады до востребования;

2) открытие и ведение банковских счетов физических и юридических лиц;

3) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

4) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

5) купля-продажа иностранной валюты в наличной форме;

6) привлечение во вклады и размещение драгоценных металлов;

7) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов.

НДКО не разрешается открывать филиалы и создавать дочерние организации за рубежом.

Расчетные НКО вправе осуществлять следующие банковские операции:

1) открытие и ведение банковских счетов юридических лиц;

2) осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам.

В зависимости от функционального назначения НКО могут осуществлять обслуживание юридических лиц, в том числе кредитных организаций, на межбанковском, валютном рынках и рынке ценных бумаг, осуществлять расчеты по пластиковым картам, осуществлять инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание юридических лиц, операции по купле-продаже иностранной валюты в безналичной форме, а также сделки, предусмотренные их уставами. НКО не вправе привлекать денежные средства юридических и физических лиц во вклады в целях их размещения от своего имени и за свой счет. Расчетные НКО вправе предоставлять кредиты клиентам – участникам расчетов на завершение расчетов по совершенным сделкам на условиях возвратности, срочности, платности, обеспеченности в пределах, установленных нормативами. Временно свободные денежные средства расчетные НКО вправе размещать только в виде вложений в ценные бумаги Федерального Правительства, отнесенные Банком России к вложениям с нулевым риском, а также хранить на корреспондентских счетах в Банке России и в кредитных организациях, осуществляющих деятельность по проведению расчетов.

Организации инкассации на основании лицензии, выданной Банком России, вправе осуществлять следующую банковскую операцию: инкассация денежных средств, векселей, платежных и расчетных документов. Указанные операции должны осуществляться в соответствии с действующими указаниями Банка России по данным вопросам. Поскольку деятельность организаций инкассации связана с возникновением главным образом операционных рисков, требования по пруденциальному регулированию, в том числе минимальной величине капитала, для организаций инкассации не устанавливаются.

Кредитная организация имеет фирменное наименование на русском языке, может иметь наименование на другом языке народов Российской Федерации, сокращенное наименование и наименование на иностранном языке. Кредитная организация имеет печать со своим фирменным наименованием. Фирменное наименование кредитной организации должно содержать указание на характер деятельности этого юридического лица посредством использования слов "банк" или "небанковская кредитная организация", а также указание на его организационно-правовую форму. Банк России обязан при рассмотрении заявления о государственной регистрации кредитной организации запретить использование наименования кредитной организации, если предполагаемое наименование уже содержится в Книге государственной регистрации кредитных организаций. Использование в наименовании кредитной организации слов "Россия", "Российская Федерация", "государственный", "федеральный" и "центральный", производных от них слов и словосочетаний допускается в порядке, устанавливаемом законодательными актами Российской Федерации. Ни одно юридическое лицо в Российской Федерации, за исключением получившего от Банка России лицензию на осуществление банковских операций, не может использовать в своем наименовании слова "банк", "кредитная организация" или иным образом указывать на то, что данное юридическое лицо имеет право на осуществление банковских операций.

Кредитная организация имеет учредительные документы, предусмотренные федеральными законами для юридического лица соответствующей организационно-правовой формы.

Устав кредитной организации должен содержать:

1) фирменное (полное официальное) наименование;

2) указание на организационно-правовую форму;

3) сведения об адресе (месте нахождения) органов управления и обособленных подразделений;

4) перечень осуществляемых банковских операций и сделок;

5) сведения о размере уставного капитала;

6) сведения о системе органов управления;

7) иные сведения, предусмотренные федеральными законами для уставов юридических лиц указанной организационно-правовой формы.

Уставный капитал кредитной организации составляется из величины вкладов ее участников и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов. Уставный капитал создаваемого банка, за исключением дочернего банка иностранного банка, устанавливается в размере не менее 25 500 000 руб. Уставный капитал создаваемой небанковской кредитной организации, за исключением дочерней небанковской кредитной организации иностранного банка, устанавливается в размере не менее 2 550 000 руб.

Приобретение и (или) получение в доверительное управление в результате одной или нескольких сделок одним юридическим или физическим лицом либо группой юридических и (или) физических лиц, связанных между собой соглашением, либо группой юридических лиц, являющихся дочерними или зависимыми по отношению друг к другу, более 5% акций (долей) кредитной организации требует уведомления Банка России, более 20% – предварительного согласия Банка России.

Учредители банка не имеют права выходить из состава участников банка в течение первых трех лет со дня его регистрации.

Органами управления кредитной организации наряду с общим собранием ее учредителей (участников) являются совет директоров (наблюдательный совет), единоличный исполнительный орган и коллегиальный исполнительный орган. Текущее руководство деятельностью кредитной организации осуществляется единоличным исполнительным органом и коллегиальным исполнительным органом. Единоличный исполнительный орган, его заместители, члены коллегиального исполнительного органа, главный бухгалтер кредитной организации, руководитель ее филиала не вправе занимать должности в других организациях, являющихся кредитными или страховыми организациями, профессиональными участниками рынка ценных бумаг, а также в организациях, занимающихся лизинговой деятельностью или являющихся аффилированными лицами по отношению к кредитной организации, в которой работают ее руководитель, главный бухгалтер, руководитель ее филиала.

Кредитная организация обязана в письменной форме уведомить Банк России обо всех предполагаемых назначениях на должности руководителя кредитной организации, главного бухгалтера, заместителей главного бухгалтера кредитной организации, а также на должности руководителя, заместителей руководителя, главного бухгалтера, заместителей главного бухгалтера филиала кредитной организации, а также об освобождении от должностей.

Кредитная организация может иметь филиалы и представительства. Филиалом кредитной организации является ее обособленное подразделение, расположенное вне места нахождения кредитной организации и осуществляющее от ее имени все или часть банковских операций, предусмотренных лицензией Банка России, выданной кредитной организации.

Представительством кредитной организации является ее обособленное подразделение, расположенное вне места нахождения кредитной организации, представляющее ее интересы и осуществляющее их защиту. Представительство кредитной организации не имеет права осуществлять банковские операции.

Филиалы и представительства кредитной организации не являются юридическими лицами и осуществляют свою деятельность на основании положений, утверждаемых создавшей их кредитной организацией. Руководители филиалов и представительств назначаются руководителем создавшей их кредитной организации и действуют на основании выданной им в установленном порядке доверенности. Кредитная организация открывает на территории Российской Федерации филиалы и представительства с момента уведомления Банка России. В уведомлении указываются почтовый адрес филиала (представительства), его полномочия и функции, сведения о руководителях, масштабы и характер планируемых операций, а также представляются оттиск его печати и образцы подписей его руководителей.

Кредитная организация в целях обеспечения финансовой надежности обязана создавать резервы (фонды), в том числе под обесценение ценных бумаг; осуществлять классификацию активов, выделяя сомнительные и безнадежные долги, и создавать резервы (фонды) на покрытие возможных убытков; соблюдать обязательные нормативы, устанавливаемые в соответствии с Федеральным законом "О Центральном банке Российской Федерации (Банке России)". Кредитная организация гарантирует тайну об операциях, о счетах и вкладах своих клиентов и корреспондентов.

Правовые формы взаимодействия кредитных организаций . Взаимодействие и координация деятельности кредитных организаций – характерная черта банковской системы. Путем заключения соответствующих договоров многие банки устанавливают между собой корреспондентские отношения, т.е. открывают и ведут взаимные счета друг другу, проводят расчеты и взаимозачеты через общие расчетные и клиринговые центры, предоставляют друг другу межбанковские кредиты, осуществляют многоходовые операции с государственными ценными бумагами. Стабильные и длительные отношения банков воплощаются в определенные организационные и правовые формы.

Кредитные организации могут создавать союзы и ассоциации, не преследующие цели извлечения прибыли, для защиты и представления интересов своих членов, координации их деятельности, развития межрегиональных и международных связей, удовлетворения научных, информационных и профессиональных интересов, выработки рекомендаций по осуществлению банковской деятельности и решению иных совместных задач кредитных организаций. Союзам и ассоциациям кредитных организаций запрещается осуществление банковских операций. Союзы и ассоциации кредитных организаций создаются и регистрируются в порядке, установленном законодательством Российской Федерации для некоммерческих организаций. Союзы и ассоциации кредитных организаций уведомляют Банк России о своем создании в месячный срок после регистрации.

Типичными для банковской системы являются следующие варианты взаимодействия кредитных организаций.

Банковской группой признается не являющееся юридическим лицом объединение кредитных организаций, в котором одна (головная) кредитная организация оказывает прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления другой (других) кредитной организации (кредитных организаций).

Банковским холдингом признается не являющееся юридическим лицом объединение юридических лиц с участием кредитной организации (кредитных организаций), в котором юридическое лицо, не являющееся кредитной организацией (головная организация банковского холдинга), имеет возможность прямо или косвенно (через третье лицо) оказывать существенное влияние на решения, принимаемые органами управления кредитной организации (кредитных организаций).

Под существенным влиянием понимаются возможность определять решения, принимаемые органами управления юридического лица, условия ведения им предпринимательской деятельности по причине участия в его уставном капитале и (или), в соответствии с условиями договора, заключаемого между юридическими лицами, входящими в состав банковской группы, и (или) в состав банковского холдинга, назначать единоличный исполнительный орган и (или) более половины состава коллегиального исполнительного органа юридического лица, а также возможность определять избрание более половины состава совета директоров (наблюдательного совета) юридического лица. Головная кредитная организация банковской группы, головная организация банковского холдинга обязаны уведомить Банк России в порядке, им установленном, об образовании банковской группы, банковского холдинга. Коммерческая организация, которая может быть признана головной организацией банковского холдинга, в целях управления деятельностью всех кредитных организаций, входящих в банковский холдинг, вправе создать управляющую компанию банковского холдинга. В этом случае управляющая компания банковского холдинга исполняет обязанности, которые возлагаются на головную организацию банковского холдинга. Управляющей компанией банковского холдинга признается хозяйственное общество, основной деятельностью которого является управление деятельностью кредитных организаций, входящих в банковский холдинг. Управляющая компания банковского холдинга не вправе заниматься страховой, банковской, производственной и торговой деятельностью. Коммерческая организация, которая может быть признана головной организацией банковского холдинга, обязана иметь возможность определять решения управляющей компании банковского холдинга по вопросам, отнесенным к компетенции собрания ее учредителей (участников), в том числе о ее реорганизации и ликвидации.

Многие современные люди и компании не могут представить свое существование без заемных средств, взятых в банке для развития фирмы, покупки необходимых вещей и оборудования, а также для других целей. Для получения таких денег следует обращаться только в соответствующие учреждения.

Кредитная организация делает своим клиентам разные предложения по получению заемных денег. Она представлена юридическим лицом, главной целью деятельности которого выступает получение прибыли. Для работы важно наличие лицензии, полученной от Центрального Банка РФ. Именно она дает возможность реализовать разные банковские операции, которыми пользуются как юрлица, так и физлица.

Образуются кредитные организации в форме хозяйственных обществ, причем не допускается, чтобы данные компании занимались торговлей, производственным процессом или страхованием разных лиц.

Данные финансовые организации представлены в трех крупных видах:

Кредитные организации дополнительно могут быть представлены в следующих видах:

- Союзы или ассоциации. Создание таких союзов необходимо не для получения прибыли всеми участниками, а для их защиты, а также для представления их интересов. Деятельность каждого участника подлежит тщательной координации. Устанавливаются с помощью таких ассоциаций связи между разными регионами и даже народами. Крупные союзы специализируются на создании советов, регулирующих банковскую деятельность. Совместно решаются многочисленные задачи, важные для кредитных компаний. Не допускается совершать банковские операции данными союзами.

- Группы из нескольких учреждений. Каждая кредитная организация, входящая в такую группу, заключает специальное соглашение с другими участниками. Необходима такая форма сотрудничества для совместного решения разных задач, важных для каждой компании. В каждой группе имеется головное учреждение, способное оказывать влияние на принимаемые решения. Данная компания обязательно уведомляет Банк России об образовании новой группы.

- Банковский холдинг. Не выступает юрлицом, причем образуется несколькими юридическими лицами с привлечением одного или нескольких кредитных учреждений. Одно юридическое лицо здесь может оказывать влияние на принимаемые решения, однако не допускается, чтобы в качестве головной компании выступала кредитная организация.

Таким образом, существует несколько видов финансовых учреждений, каждый из которых обладает своими параметрами.

Какими правами обладают учреждения

Кредитные компании обладают правами, которыми они наделяются законодательством РФ.

Они имеют право выполнять следующие действия и реализовать операции:

Кредитные организации не имеют права производить какие-либо товары, осуществлять торговлю или заниматься страховой деятельностью.

В каких организационных формах могут быть представлены учреждения

Данные компании могут регистрироваться в разных организационных формах. Каждый вид обладает своими особенностями:

Таким образом, кредитные организации могут регистрироваться в разных формах, каждая из которых обладает своими особенностями.

Особенности банков и иных кредитных организаций

Все подобные организации делятся на банки и иные специализированные кредитные учреждения.

Банк - это кредитная организация, обладающая исключительными правами реализовать операции, которые являются банковскими.

К основным таким операциям относятся:

Существует много коммерческих банков, являющихся неоднородными. В связи со сферой работы они могут быть:

- Специализированными. Они обычно выполняют либо одну операцию, либо две. В качестве их основных клиентов выступают конкретные категории людей или юридических лиц.

- Универсальными. Такие банки обладают правами выполнять разные виды банковских операций, поэтому не специализируются на чем-то одном. Такое ведение деятельности позволяет охватить широкую целевую аудиторию потенциальных клиентов. Дополнительно подобные коммерческие банки могут выполнять разные действия с ценными бумагами или иностранной валютой. Нередко они консультируют частных лиц или компании относительно финансовых и других вопросов, предоставляют разнообразные услуги.

Все предлагаемые кредитными организациями услуги, должны отвечать следующим требованиям:

- совершение того или иного действия должно выполняться только с разрешения клиента;

- деятельность может осуществляться исключительно после получения компанией лицензии;

- обязательно ведется надзор над законностью совершения всех операций, а также создается особый орган, специализирующийся на контроле этого вопроса.

Любой банк по требованию клиента должен предоставлять лицензию, финансовую отчетность или иные документы, на основании которых можно определить финансовое состояние учреждения, а также убедиться в законности его работы.

Кредитные организации - это компании, которые в процессе осуществления деятельности сохраняют банковскую тайну. Не допускается разглашение сведений о проведении каких-либо операций. За нарушение этого принципа банк будет вынужден компенсировать ущерб клиенту, а также заплатить существенный штраф.

Другим важным параметром работы любой подобной организации выступает возможность пользоваться особыми источниками права, которые заключаются в нормативных актах, выпускаемых Банком России. Каждая компания должна постоянно следить за изменениями, вносимыми в законодательство, чтобы не нарушить основные законы.

Таким образом, кредитные организации являются специализированными учреждениями, осуществляющими деятельность в соответствии с законодательством и с получением лицензии. Они могут предлагать разные услуги и осуществлять финансовые операции. Организации представлены в нескольких видах, а каждое такое учреждение обладает своими особыми полномочиями и правами. Все компании несут ответственность перед клиентом, а также обязаны хранить банковскую тайну, поэтому разглашение сведений о выполняемых операциях является противозаконным.

Введение

кредитный организация денежный регистрация

Тема данной курсовой работы «Кредитные организации». Данная тема является очень актуальной в настоящее время.

Актуальность темы данной курсовой работы является связанной с множеством причин, среди которых наиболее важными являются следующие.

Прежде всего, актуальность обуславливает то, что кредитные организации могут рассматриваться с точки зрения двух подходов - в качестве банковских организаций и небанковских организаций.

Также актуальность данной темы состоит в том, что, несмотря на то, что данная тема является довольно разработанной, все еще не существует единой точки зрения касательно вопроса, который касается закрепления общепринятого понятия «кредитной организации».

Следует отметить, что единое понимание к понятию кредитной организации отсутствует не только в законодательстве и науке Российской Федерации, но и ряда развитых и развивающихся государств.

Процедура создания и регистрации кредитной организации является весьма сложной и длительной, включает в себя несколько стадий и требует предоставление огромного количества документов, а также наличие соответствия определенным требованиям и критериям.

Цель написания данной курсовой работы - определение понятия кредитной организации, ее характеристики, а также процедуры создания и регистрации.

Задачи написания данной курсовой работы:

Изучение понятия и признаков кредитной организации;

Определение механизма деятельности кредитной организации;

Усвоение механизма регистрации данных организаций;

Выяснение причин, по которым может быть отказано в регистрации кредитной организации;

Определение порядка регистрации и создания представительств и филиалов кредитных организаций.

Объект исследования - нормы права, которые регулируют порядок создания, регистрации и деятельности кредитных организаций.

Предмет исследования - кредитная организация и ее характеристика.

В конце работы будут сформулированы основные выводы касательно изученных нами вопросов, а также касательно изложенного в данной курсовой работе материала.

Структура и содержание данной курсовой работы обуславливаются задачами и целью ее написания. Данная курсовая работа состоит из введения, двух глав, каждая из которых разделяется на параграфы, заключения и списка литературы.

1. Общая характеристика кредитных организаций

.1 Понятие и признаки кредитных организаций

Кредитные организации представляют собой немаловажную часть банковской системы Российской Федерации. Термин «кредитная организация» был позаимствовать в российское законодательство из европейского банковского права. Первая банковская директива Европейских Сообществ от 12 декабря 1977 г. «О координации законов, административных положений и правил, которые регулируют ведение и организацию бизнеса кредитных организаций» (77/780/ЕЕС) заключала в себе такое определение термина «кредитная организация»: предприятие, деятельность которого состоит в привлечении депозитов (вкладов) либо иных средств на основе возвратности от лиц и в выдаче кредитов от собственного имени и за собственный счет (ст. 1). Из указанного определения можно сделать вывод, что основные элементы, которые могут выражать суть кредитной организации, - представляют собой прием депозитов и выдачу кредитов. Понятно, что в данном смысле все банки будут признаваться кредитными организациями; целый ряд иных субъектов, которые имеют в собственной деятельности два основных элемента, о которых велась речь ранее, также будут признаваться таковыми.

На основании ст. 1 Закона «О банках и банковской деятельности» кредитной организацией будет признано юридическое лицо, которое для извлечения прибыли в качестве главной цели собственной деятельности на основе специального разрешения (лицензии) ЦБ РФ обладает правом осуществлять банковские операции, которые предусматриваются законодательством РФ.

Видами кредитных организаций считаются банки и небанковские кредитные организации (см. ст. 1 Закона о банках и банковской деятельности). Но российское законодательство не имеет четкого определения родового понятия «кредитная организация», которое являлось бы самостоятельным в отношении понятия «банк». К примеру, в соответствие со ст. 1 этого же закона кредитной является организация, которая имеет право осуществлять банковские операции. На основании данного определения можно сделать вывод, что определение родового понятия будет даваться через видовое, что не может являться правильным. Такая же ситуация имеет место и в зарубежном банковском праве, где закрепление термина «кредитная организация» реализовывается или через определение банка, или через систему банковских операций.

Следует сказать, что первым признаком кредитных организаций считается предмет деятельности данных организаций. Помимо денег его могут составлять другие финансовые активы, к примеру: драгоценные металлы и ценные бумаги. Однако данный критерий считается недостаточным для отграничения кредитных и не кредитных организаций.

Иным признаком кредитных организаций необходимо считать характер их деятельности касательно имеющихся финансовых активов. В соответствие с названием изучаемой группы финансовых организаций, необходимо сделать вывод, что они обязаны заниматься реализацией указанных активов взаймы, то есть на кредитной основе. Если учесть, что речь ведется об особой форме предпринимательской деятельности, предоставление кредита может реализовываться ими лишь на профессиональной основе постоянно.

В учебной литературе имеются и иные дополнительные признаки. К примеру, признаком кредитной организации, часто закрепляют реализацию ею выше указанных операций от собственного имени и за собственных счет. В данном отношении общество, которое ограничивает собственную деятельность операциями касательно фидуциарного размещения на основе кредитования принятых от клиентов вкладов, не может быть рассмотрен в качестве банка в соответствие со швейцарским законодательством. В качестве иного признака кредитной организации в иностранной литературе имеет место также платный характер кредита, который выдается.

Делая вывод, следует сказать, что под понятием кредитных организаций необходимо подразумевать все организации, которые в форме главной предпринимательской деятельности занимаются предоставлением кредитов (займов) на профессиональной основе. Предметом их деятельности считается разные финансовые активы (ценные бумаги, деньги, драгоценные металлы). При данном понимании в группу кредитных организаций могут попадать и ломбарды.

Узкое понятие кредитной организации, которое было разработано иностранным законодательством, считается формальным. Кредитной организацией будет признан профессиональный финансовый посредник на рынке капиталов, который исполняет главные банковские операции, круг которых может зависеть лишь от соображений публичного порядка, и может быть различным в различных государствах. Но усиливающаяся интернационализация на постоянной основе банковского дела способна обеспечивать в данном вопросе определенную унификацию.

1.2 Принципы и механизм деятельности кредитных организаций

Необходимо отличать такие принципы деятельности кредитных организаций, как:

Принцип экономической свободы, который определяется статьями 8 и 34 Конституции РФ: «Каждый вправе на свободно использовать собственные способности и имущество для предпринимательской и другой не запрещаемой законом экономической деятельности».

Принцип признания многообразия, а также юридического равенства государственной, частной, муниципальной и других форм собственности и одинаковой защиты их. Статьей 8 Конституции в РФ закрепляется и защищается одинаковым образом государственная, частная, муниципальная и другие формы собственности.

Принцип единого экономического пространства. В соответствие со статьей 8 Конституции РФ в Российской Федерации может быть гарантировано свободное перемещение финансовых средств. На основании данного принципа на территории Российской Федерации ни законодательно, ни в административном порядке никто не имеет права определять таможенные границы, вводить пошлины либо осуществлять создание других препятствий, которые способны нарушить экономическое пространство России.

Принцип поддержания конкуренции, а также недопущения недобросовестной конкуренции и монополизации. Этот конституционный принцип имеет последующее развитие в ФЗ «О защите конкуренции».

Принцип баланса публичных интересов государства и общества в целом и частных интересов предпринимателей.

Принцип законности был поставлен в основе определения правового государства. Принцип законности считается обязательным как для кредитных организаций, так и для государственных органов, которые осуществляют регулирование их деятельность. Законность может обеспечивать стабильность экономики, в частности - ее финансовой системы. Для исполнения этого принципа могут действовать правила регистрации ведомственных нормативных актов в Министерстве юстиции РФ до официального опубликования и вступления в правовую силу.

Принцип добросовестности и инициативности работника кредитной организации считается основой его подхода к делу, а также к отношениям с партнерами, потребителями и конкурентами, также данный принцип способен определить качество данных отношений.

Принцип свободы договора определяет, что участники кредитных правоотношений являются свободными в избрании партнера во время заключения договора, а также в определении условий и вида договора, в установлении для регулирования собственных отношений некоторых правил.

Принцип информационной безопасности может означать существование общего для предпринимателей информационного пространства, которое способно содержать в себе определенные правила операций с информационными продуктами, а также единую информационную систему (сведения о недобросовестных и добросовестных заемщиках и кредиторах). Помимо этого, она содержит сведения о некачественных услугах, существовании коммерческой тайны.

Принцип защиты интересов и прав предпринимателя. Кредитная организация имеет право использовать как юрисдикционные, так и неюрисдикционные способы защиты. Необходимо сказать, что у них есть возможность обратиться в суд с иском о возмещении убытков к муниципальным и государственным органам, когда незаконными действиями данных органов им причиняется ущерб.

Под деятельностью кредитных организаций следует понимать деятельность кредитных организаций, которая связана с реализацией денег, ценных бумаг, драгоценных камней и драгоценных металлов, а также прав требования физических и юридических лиц в гражданском обороте.

По Закону к данным операциям и сделкам следует относить:

привлечение денежных средств юридических и физических лиц во вклады;

осуществление размещения привлеченных денежных средств от собственного имени и за собственный счет;

осуществление открытия и ведения банковских счетов юридических и физических лиц;

осуществление расчетов по поручению юридических и физических лиц, в том числе банков-корреспондентов, касательно их банковских счетов;

инкассация векселей, денежных средств, расчетных и платежных документов, а также осуществление кассового обслуживания юридических и физических лиц;

осуществление купли-продажи иностранной валюты в безналичной и наличной формах;

осуществление выдачи банковских гарантий;

переводы денежных средств по поручению физических лиц без открытия банковских счетов (кроме почтовых переводов);

осуществление выдачи поручительств за третьих лиц, которые предусматривают выполнение обязательств в денежной форме;

реализация факторинговых операций;

осуществление доверительного управления денежными средствами и другим имуществом юридических и физических лиц;

реализация операций с драгоценными камнями и драгоценными металлами;

осуществление предоставления в аренду юридическим и физическим лицам специализированных помещений либо же находящихся в них сейфов для хранения ценностей и документов;

реализация лизинговых операций;

осуществление информационных и консультационных услуг;

реализация операций с ценными бумагами, в том числе выпуск, продажа, покупка, хранение, учет, доверительное управление и так далее.

Кредитной организации воспрещено осуществлять производственную, торговую и страховую деятельностью (ст. 5-6 Закона о банках и банковский деятельности).

Все банковские операции и иные сделки могут быть осуществлены в рублях, а при наличии определенной лицензии ЦБ РФ - и в иностранной валюте.

2. Характеристика процедуры регистрации кредитных организаций

.1 Основания и механизм регистрации кредитных организаций

Под созданием кредитной организации следует подразумевать совершение заинтересованными лицами некоторой последовательности юридически значимых действий (мероприятий), которые являются направленными на создание юридического лица, которое будет обладать правом на реализацию банковской деятельности.

Государственная регистрация кредитных организаций считается одним из видов банковского надзора, частью финансового контроля, который является призванным не допустить, с одной стороны, несостоятельность кредитной организации, а с иной - появление ненадежных, рисковых кредитных организаций.

Этапы создания кредитной организации:

.Предварительный этап.

До заключения учредительного договора (договора о создании) учредители кредитной организации должны направить в Департамент лицензирования деятельности и финансового оздоровления кредитных организаций Банка России запрос о возможности реализацией кредитной организацией имеющегося фирменного (полного официального) и сокращенного наименований (на русском языке) для установления наличия идентичных схожих других кредитных организаций в Книге государственной регистрации кредитных организаций. Согласование является действительным в течение двенадцати месяцев с даты его направления.

.Подписание учредительных документов.

Решение об учреждении общества должно быть принято учредительным собранием (учредителем). Учредители общества должны заключить между собой письменный договор о его создании, который определяет:

порядок реализации ими совместной деятельности по учреждению общества;

размер уставного капитала общества;

порядок и размер их оплаты;

обязанности и права учредителей по созданию общества.

Договор о создании общества не является учредительным документом общества.

Учредительными документами общества с ограниченной ответственностью считаются: учредительный договор, который подписывается его учредителями, (в случае создания кредитной организации двумя и более лицами) и Устав, который ими утвержден. Учредительным документом акционерного общества считается его устав, который является утвержденным учредителями.

.Государственная регистрация.

Кредитная организация обязана регистрироваться в качестве юридического лица в одной из форм хозяйственного общества (общество с ограниченной ответственностью, общество с дополнительной ответственностью, открытое либо закрытое акционерное общество) посредством внесения данной записи в Единый государственный реестр юридических лиц и индивидуальных предпринимателей.

За рассмотрение вопроса о выдаче лицензии должен быть взыскан лицензионный сбор в размере 0,1% от уставного капитала, который указывается в уставе кредитной организации. Пошлина за регистрацию - 2000 руб.

Для государственной регистрации кредитной организации и получения лицензии на реализацию банковских операции в Банк России должен быть предоставлен пакет документов, который включает в себя:

)заявление с ходатайством о государственной регистрации кредитной организации, а также выдаче лицензии на реализацию банковских операций;

)учредительный договор;

)устав кредитной организации, который утверждается общим собранием учредителей;

)бизнес-план, который утверждается общим собранием учредителей;

)протокол общего собрания учредителей и совета директоров (наблюдательного совета);

)документы, которые подтверждают уплату государственной пошлины за государственную регистрацию кредитной организации (в размере 2000 руб.) и лицензионного сбора за рассмотрение вопроса о выдаче лицензии на осуществление банковских операций (в размере 0,1 процента от размера объявленного уставного капитала кредитной организации);

)копии: учредительных документов; аудиторские заключения о достоверности финансовой отчетности с приложением балансов и отчетов о прибылях и убытках за последние три года деятельности; документов, которые подтверждают государственную регистрацию учредителей; подтверждения налоговыми органами исполнения учредителями обязательств перед бюджетами за последние три года;

)анкеты кандидатов на должности главного бухгалтера, руководителей кредитной организации, заместителей главного бухгалтера кредитной организации. В них содержащие сведения:

о наличии у данных лиц высшего юридического либо экономического образования и опыта руководства отделом либо другим подразделением кредитной организации, которое связано с реализацией банковских операций, не менее одного года, а при наличии другого высшего образования - опыта руководства данным подразделением не менее двух лет;

о наличии (об отсутствии) судимости.

список членов совета директоров (наблюдательного совета) с информацией об отсутствии оснований, которые препятствуют избранию этих лиц;

)документы, которые подтверждают право собственности (право аренды) учредителя либо другого лица на завершенное строительством здание (помещение), в котором будет иметь место кредитная организация; обязательство (согласие) о предоставлении этого (помещения) в аренду (субаренду);

)документы, которые требуются для подготовки заключения о соблюдении кредитной организацией требований по ведению кассовых операций;

)уведомление о приобретении более 1 % и документы для получения согласия Банка России на приобретение более 20 процентов акций (долей) кредитной организации;

)заключение федерального антимонопольного органа;

)документы, которые требуются для регистрации первого выпуска акций кредитной организации (акционерного общества);

)полный список учредителей кредитной организации на бумажном носителе.

Территориальное учреждение Банка России должно рассмотреть данные документы в течение 90 дней со дня получения полного комплекта документов.

Действия Банка России:

А)территориальное учреждение Банка России по определенному местонахождению кредитной организации:

подготавливает или заключение о соответствии помещений для совершения операций с ценностями требованиям, которые устанавливаются нормативными актами Банка России, или заключение о представлении документов, которые предусматриваются для случая страхования денежной наличности. Для подготовки этого заключения территориальное учреждение Банка России имеет право осуществить проверку с выходом специалистов на место;

осуществляет оценку бизнес-плана;

может согласовывать приобретение учредителями более 20 процентов акций (долей) кредитной организации;

может определять соответствие кандидатов на должности главного бухгалтера руководителей кредитной организации, заместителей главного бухгалтера кредитной организации квалификационным требованиям;

может определять соответствие деловой репутации кандидатов на должности членов совета директоров (наблюдательного совета) квалификационным требованиям;

может запросить информацию о финансовом положении кредитной организации - учредителя у территориального учреждения Банка РФ, который осуществляет надзор за ее деятельностью.

При наличии замечаний к документам, отсутствии полного комплекта документов, они могут быть возвращены учредителям с письменным заключением, срок их рассмотрения будет течь заново;

Б) Департамент лицензирования Банка России:

может направлять в уполномоченный регистрирующий орган (УФНС по место-нахождению создаваемой кредитной организации) указание на потребность внесения в ЕГРЮЛ записи о государственной регистрации кредитной организации и выдаче свидетельства,

может осуществлять государственную регистрацию первого выпуска акций кредитной организации,

может внести в Книгу государственной регистрации кредитных организаций сведения о государственной регистрации кредитной организации.

В)территориальное учреждение Банка России может направлять учредителям кредитной организации уведомление о государственной регистрации кредитной организации при указании реквизитов корреспондентского счета, который открывается для оплаты ее уставного капитала, может выдать оригинал свидетельства о государственной регистрации кредитной организации председателю совета директоров (наблюдательного совета);

Сообщение о государственной регистрации кредитной организации должно быть опубликовано в «Вестнике Банка России».

Учредители кредитной организации обязаны оплатить 100 % уставного капитала кредитной организации, который был объявлен, который указывается в уставе кредитной организации, в течение одного месяца со дня получения уведомления о государственной регистрации кредитной организации.

Подтверждение своевременной и правомерной оплаты 100% уставного капитала кредитной организации (а также регистрация отчета об итогах первого выпуска акций кредитной организации в форме акционерного общества) считается основанием для выдачи ей в трехдневный срок лицензии на реализацию банковских операций.

2.2 Основания и порядок для отказа в регистрации кредитной организации

В Федеральном законе «О банках и банковской деятельности» закреплены порядок и основания отказа в государственной регистрации кредитной организации, а также выдаче лицензии на реализацию банковских операций.

Данный перечень имеет исчерпывающий характер и не может расширяться и дополняться по усмотрению Банка России. Следует отметить, что отказ может иметь место лишь по таким основаниям:

несоответствие квалификационным требованиям, которые были предъявлены к предложенным кандидатам на должность руководителей исполнительных органов либо же главного бухгалтера, что может включать в себя:

·отсутствие у них требуемого образования и опыта работы на руководящей должности в кредитной организации не менее двух лет;

·наличие судимости за реализацию преступления против собственности, должностных и хозяйственных преступлений;

·осуществление в течение года административного правонарушения в сфере финансов и торговли.

существование в течение последних двух лет фактов расторжения с данными лицами трудового договора по инициативе администрации по основаниям, которые предусматриваются Трудовым законодательством РФ;

неудовлетворительное финансовое положение учредителей кредитной организации либо же неисполнение ими собственных обязательств перед бюджетом за последние три года;

несоответствие документов, которые были поданы для государственной регистрации кредитной организации и получения лицензии, требуемым стандартам, которые закреплены в федеральных законов.

Отказ в выдаче лицензии и государственной регистрации, а также непринятие Банком России в определенный срок какого-либо решения подлежат обжалованию в арбитражный суд.

2.3 Порядок открытия и регистрации филиалов и представительств кредитных организаций

Порядок открытия филиала кредитной организации урегулирован Инструкцией Банка России № 109-И от 14 января 2004 г. «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций».

Кредитная организация, которая открыла филиал, обязана представить для согласования на должности руководителя, заместителей руководителя, главного бухгалтера, заместителей главного бухгалтера филиала кредитной организации кандидатуры, которая отвечает квалификационным требованиям, которые устанавливаются Законом о банках и принимаемыми в соответствии с ним нормативными актами Банка России.

Филиал кредитной организации должен иметь печать, которая обязана содержать фирменное (полное официальное) наименование, указание на местонахождение кредитной организации, а также наименование филиала и указание на его местонахождение.

Кредитная организация должна направить уведомление об открытии филиала в территориальное учреждение Банка России, которое осуществляет надзор за ее деятельностью, и территориальное учреждение Банка России по месту открытия филиала. К уведомлению обязаны прилагаться:

протокол заседания уполномоченного органа управления кредитной организации, в котором фиксировалось решение об открытии ее филиала;

положение о филиале, которое содержит сокращенное и полное наименования филиала, сведения о его местонахождении (адресе), перечень банковских операций и сделок, право на реализацию которых делегировано данному филиалу, сведения о службе внутреннего контроля филиала;

анкеты кандидатов на должности руководителя, главного бухгалтера, заместителей руководителя, заместителей главного бухгалтера филиала;

автобиографии (в произвольной форме) указанных кандидатов;

определенным образом заверенные копии документов, которые подтверждают право собственности (аренды, субаренды) кредитной организации на завершенное строительством здание (помещение), в котором расположен ее филиал;

документы, которые требуются для подготовки заключения о соблюдении кредитной организацией требований, которые закрепляются Положением Банка России от 24 апреля 2008 г. № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации», а именно:

·пояснительная записка по технической укрепленности, оборудованию помещений для совершения операций с ценностями охранно-пожарной и тревожной сигнализацией и по организации охраны, которые обеспечивают защиту жизни персонала и сохранность ценностей;

·план расположения помещений для размещения филиала кредитной организации с экспликацией (размеры площади и назначение помещений);

·план расположения помещений для совершения операций с ценностями с экспликацией (размеры занимаемой площади и назначение помещений);

·договор с организацией, предоставляющей услуги по охране, с указанием перечня объектов (помещений), которые передаются под охрану;

·лицензия на реализацию негосударственной (частной) охранной деятельности организации, которая осуществляет охранную деятельность;

·акт приемки средств охранно-пожарной и тревожной сигнализации в эксплуатацию;

·сертификаты соответствия на оборудование (в том числе защитное) помещений для совершения операций с ценностями;

·договоры (страховые полисы) на добровольное имущественное страхование и страхование ответственности, а также лицензии страховой организации на реализацию страховой деятельности на территории РФ (в случае страхования денежной наличности и жизни кассовых работников);

·документ, который подтверждает уплату кредитной организацией сбора за открытие филиала.

Вместе с данными документами кредитная организация может предоставлять в территориальное учреждение Банка России, которое осуществляет надзор за ее деятельностью, документы для государственной регистрации соответствующих изменений, которые вносятся в устав кредитной организации.

Территориальное учреждение Банка России по месту открытия филиала кредитной организации рассматривает документы в течение 20 календарных дней со дня их получения. В случае принятия положительного решения оно будет направлено заключение в территориальное учреждение Банка России, которое осуществляет контроль над деятельностью кредитной организации, в случае принятия отрицательного решения - в письменной форме должно проинформировать территориальное учреждение Банка России, которое осуществляет надзор за деятельностью кредитной организации, и кредитную организацию о необходимости выполнения соответствующих требований, которые устанавливаются нормативными актами Банка России.

Территориальное учреждение Банка России, которое осуществляет надзор за деятельностью кредитной организации, должно рассмотреть документы в течение одного месяца со дня их получения. При соответствии положения о филиале требованиям, которые устанавливаются федеральными законами и нормативными актами Банка России, уставу кредитной организации и лицензии на реализацию банковских операций, отсутствии у кредитной организации запрета на открытие филиалов, а также наличии положительного заключения территориального учреждения Банка России по месту открытия филиала территориальное учреждение Банка России, осуществляющее надзор за деятельностью кредитной организации, присваивает филиалу порядковый номер и вносит сведения о нем в Книгу государственной регистрации кредитных организаций.

Филиал имеет право начать осуществление банковской деятельности с даты внесения сведений о нем в Книгу государственной регистрации кредитных организаций и присвоения порядкового номера.

Территориальное учреждение Банка России, которое осуществляет надзор за деятельностью филиала, на следующий рабочий день после дня поступления уведомления направляет сообщение подведомственному расчетно-кассовому центру о возможности принятия карточки с образцами подписей руководителя, главного бухгалтера, заместителей руководителя, заместителей главного бухгалтера филиала кредитной организации, кандидатуры которых согласовывались с территориальным учреждением Банка России.

Порядок открытия представительств кредитной организации регулируется Инструкцией Банка России № 109-И.

Представительство кредитной организации может быть открыто (закрывается) по решению ее органа управления, которому данное право предоставляется в соответствии с уставом кредитной организации.

Кредитная организация в день открытия своего представительства должна направить уведомление об этом в территориальное учреждение Банка России, которое осуществляет надзор за ее деятельностью, и в территориальное учреждение Банка России по месту открытия представительства. К уведомлению может прилагаться положение о представительстве, которое утверждается органом управления кредитной организации, которому данное право предоставляется в соответствии с ее уставом.

Заключение

На основании всего вышеизложенного материала необходимо сделать определенные выводы касательно проделанной нами работы и изученных вопросов.

Прежде всего, необходимо сказать, что кредитные организации по общему правилу принято разделять на банковские учреждения и небанковские учреждения. В зависимости от данного разделения и будет осуществляться создание данной организации, регулирование ее деятельности и сама деятельность организации.

Необходимо сказать, что под кредитной организацией следует подразумевать такую организацию, которая действует на основании разрешения (лицензии) установленного законодательством образца и осуществляет свою деятельность, которая направлена на сбор вкладов с населения, а также предоставление кредитов населению.

Что касается порядка регистрации кредитной организации, то он зависит напрямую от того, в какой форме будет зарегистрировано учреждение. Однако, законодательством закреплена и общая процедура. Для того чтобы кредитная организация была зарегистрирована, ее учредители должны предоставить пакет документов, на основании которых будет осуществляться лицензирование деятельности данной организации.

Необходимо отметить, что в случае, если учредителями не были предоставлены определенные документы, то им дается время для устранения данного недочета.

Решение о предоставлении либо непредставлении регистрации кредитной организации должен быть принят в течение 90 дней.

Что касается создания и регистрации филиалов и представительств кредитных организаций, то данная процедура является упрощенной по сравнению с процедурой регистрации самой кредитной организации. Филиалы и представительства осуществляют свою деятельность только в пределах определенных полномочий.

На основании всего вышесказанного можно сделать вывод, что нами была полностью раскрыта тема данной курсовой работы. Также следует сказать, что мы достигли цели написания данной исследования, а также решили те задачи, которые поставили перед собой в начале работы.

Список литературы

."Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) // "Российская газета", № 7, 21.01.2009.

Федеральный закон от 18.07.2009 № 190-ФЗ (ред. от 30.11.2011) "О кредитной кооперации" // "Российская газета", № 136, 24.07.2009.

Федеральный закон от 02.12.1990 № 395-1 (ред. от 28.07.2012) "О банках и банковской деятельности" // "Российская газета", № 27, 10.02.1996.

Федеральный закон от 26.07.2006 № 135-ФЗ (ред. от 30.12.2012) "О защите конкуренции" (с изм. и доп., вступающими в силу с 01.01.2013) // "Парламентская газета", № 126-127, 03.08.2006.

."О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций" (Зарегистрировано в Минюсте РФ 22.04.2010 № 16965) (с изм. и доп., вступающими в силу с 01.01.2012) // "Вестник Банка России", № 23, 30.04.2010.

."Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации" (утв. Банком России 24.04.2008 № 318-П) (ред. от 07.02.2012) (Зарегистрировано в Минюсте России 26.05.2008 N 11751) (с изм. и доп., вступающими в силу с 01.01.2013) // "Вестник Банка России", № 29-30, 06.06.2008.

Вакуленко А.Д. Финансовое право. М. Бек. 2012. С.

Жуков Е.Ф. «Банки и небанковские кредитные организации и их операции»: Учеб. пособие. М. Вузовский учебник. 2011.

Каневский О.О. Основы деятельности кредитных организаций // "Журнал Новой экономической ассоциации". 2011.

Ковалев Р.О. Кредитные организации - основное звено экономики. // Ученые записки. № 4/9. М. Юристъ. 2011.

Коротков И.И. Правовая сущность кредитных организаций // Независимый научно-популярный журнал «ПРАВО и ЖИЗНЬ». 2012.

Кузнецова Е.И. Деньги Кредит Банки: Учебник. М.: ЮНИТИ-ДАНА, 2011.

Павлодский Е.А. «Кредитные организации в России: правовой аспект». М. Волтерс Клувер, 2010.

Павлодский Е.А. «Кредитные организации в России: правовой аспект». - М.: Волтерс Клувер, 2010.

Романенко О.Л. Банковское право. М. Бек. 2010.

Спешанов И.Г. Кредитные организации: перспективы развития // Журнал «Научные заметки». №8. 2011.

Тавасиев А.М., Бычков В.П., Москвин В.А. Банковское дело: базовые операции для клиентов: Учеб.пособие.М. Финансы и статистика, 2011.

Торхов В.П. Кредитные карты. // Методический журнал "Расчеты и операционная работа в коммерческом банке". №2, 2010.

Третьякова Е.П. «Теория организации». М. Норма. 2012.

Репетиторство

Нужна помощь по изучению какой-либы темы?

Наши специалисты проконсультируют или окажут репетиторские услуги по интересующей вас тематике.

Отправь заявку

с указанием темы прямо сейчас, чтобы узнать о возможности получения консультации.

Современное понятие «кредит», как форма получения заемных средств, уходит корнями в далекое прошлое. Сегодня каждый человек знает и на практике пользовался услугами тех или иных кредитных организаций (банки, кассы взаимопомощи, финансовые структуры и пр.). Но очень небольшое количество потенциальных заемщиков знает,какие формы может иметь кредитная организация, ее права и обязанности перед клиентом, требования законодательства, которые предъявляет государство к таким структурам. Итак, разбираемся: что такое кредитная организация.

Юридические определения

Кредитной организацией (КО) может выступать только юридическое лицо (компания, предприятие, организация), единственная сфера деятельности которого ориентирована на выдачу денежных средств с обязательным возвратом (на указанный срок под определенный процент). Выдача денег разрешена как физическим лицам (конкретному человеку), так и юридическим (предприятия, компании и пр.).

Кредитным учреждениям запрещается:

- Оказывать услуги страхования.

- Выступать посредником в торговых сделках и заниматься торговлей товарами.

- Осуществлять производство любого товара и оказывать услуги, связанные с производственной деятельностью.

Порядок деятельности любой кредитно-финансовой структуры (организация, союз, акционерная структура и пр.) осуществляется на основе разрешительных документов (лицензия). Данный документ выдает Центробанк РФ в установленной законодательством форме на официальном бланке.

Кредитные организации понятие и виды

К видам финансовых структур, осуществляющих кредитование населения и юридических лиц относят:

- Банки.

- Не банковские организации.

- Учреждения, имеющие ограниченные возможности предоставлять клиентам кредитно-финансовые банковские услуги и операции (Прочие компании).

Все представленные организации имеют разные права на возможность предоставлять те или иные финансовые услуги. Только банкам разрешается предоставлять населению и юридическим лицам весь спектр финансовых услуг в их совокупности. Самыми распространенными банковскими операциями являются:

- Создание клиентских вкладов для юр. и физ. лиц.

- Размещение клиентских средств от имени банка.

- Открытие-закрытие клиентских счетов.

- Реализация валюты в наличности.

- Реализация драгоценных металлов.

- Инкассация.

Финансовые структуры, имеющие статус «Небанковские» могут оказывать услуги по кредитованию, как юр. лиц, так и отдельных граждан, и проводить несколько (до десяти) банковских операций. Для того, чтобы проводить конкретные финансовые операции, кредитное учреждение должно иметь лицензию, выданную регулятором под конкретный вид деятельности.

Действующим законодательством выделены три вида небанковских кредитно-финансовых учреждений:

- Расчетные компании. Главной деятельностью данной финансовой структуры является: открытие-закрытие клиентских счетов (как физических, так и юридических лиц), проведение денежных расчетов через поручение своего клиента.

- Кредитные компании инкассации. Лицензированная компания, кроме кредитных услуг проводит инкассации (платежей, векселей, денежных сумм).

- Депозитно-кредитные учреждения. Главная деятельность этих компаний направлена на проведение операций в государственной валюте: привлекать деньги клиентов во вклад, размещать его от имени структуры, проводить безналичные валютные операции, проводить выдачу гарантий.

Права кредитных компаний

Каждая организация, задействованная в кредитно-банковском секторе, определяет самостоятельно те финансовые услуги, которые она будет предоставлять населению и предприятиям. Под каждую услугу компания получает соответствующий разрешительный документ. Перечень услуг, которые небанковская структура может предложить своим клиентам:

- Открытие расчетного, депозитного и пр. счета.

- Операции по ведению дел на счетах клиентов.

- Проведение безналичных расчетов в иностранной валюте.

- Проводить операции хранения денежных средств клиентов до востребования.

- По поручению клиентов осуществлять транзакции средств.

- Выполнять расчетные операции.

- Привлекать и размещать денежные средства (с ограничениями).

- Осуществлять операции лизинга (долгосрочная аренда производственных мощностей).

- Вести управление клиентскими счетами.

- Проводить инкассации (с ограничениями).

- Осуществлять продажу-скупку драг. металла (согласно ограничениям законодательства).

- Обслуживать клиентов в кассовом режиме.

- Публиковать с СМИ весь перечень предоставляемых услуг.

Кредитная организация обязана по требованию клиента предоставить ему полую информацию обо всех возможных услугах, на которые она имеет право. Обязательным считается предоставление разрешительных документов (копии).

Формы собственности Кредитной структуры

На сегодняшний день законодательство РФ разрешает создавать и получать соответствующую регистрацию кредитно-финансовых небанковских организаций по четырем формам собственности. КО может работать как:

- ООО (Общество с ограничениями ответственности). Создание компании (Общества) допускается одним учредителем. Если в формировании общества участвуют два и более юр. лица, в уставных документах оговаривается долевое участие каждого учредителя. При объявлении банкротства учредители теряют свой уставной капитал, ответственности за ООО они не несут.

- ОАО (Открытое общество акционеров компании). Главным отличием Открытого общества от Закрытого является право каждого учредителя выставлять свой пакет акций компании на открытые торги или передавать их в право владения третьей стороне.

- ЗАО (Общество акционеров закрытого типа).

- ОДО (Общество с дополнительной ответственностью). Учредители несут полную ответственность за деятельность компании, за все обязательства ОДО перед клиентами.

Если кредитное учреждение работает в форме ООО, это свидетельствует о недостаточной уверенности учредителей в полной надежности организации. Большинство финансовых структур (80%) регистрируют свою деятельность в формате ОАО или ЗАО. К их числу принадлежат авторитетные структуры с большим уставным капиталом и увеличенным спектром предоставляемых услуг.

В каком правовом поле работают кредитные организации

Правильное определение правового поля позволяет банковским и небанковским кредитным учреждениям оптимально осуществлять свои функции и оказывать населению услуги высокого качества. Клиентам также следует знать все нормы законодательства, которые регулируют деятельность финансовой структуры. Это поможет в случае непредвиденных (или умышленных) обстоятельств отстоять свои права в судебных тяжбах с компанией кредитором. Нормы права, под которые попадает любая финансовая структура РФ:

- Конституция Российской Федерации. Определяют правовые отношения с государством.

- Нормы Гражданского кодекса. Регулируют отношения финн. Структуры с клиентом.

- Банковское право. Определяет взаимоотношения с ЦБ РФ.

- Уголовный Кодекс. Статьи кодекса определяют степень ответственности кредитной организации при следующих правонарушениях: разглашение тайны финансовой сделки, мошенничество, нарушение прав клиента, доведение компании до банкротства и пр.

- Законодательные акты РФ и законы: «О некоммерческих организациях» (документ регулирует отношения финн. структуры с АСВ - Агентством страхования вкладов населения), «О банках и банковской деятельности» и пр.

Главные особенности кредитных учреждений

Кроме базовых принципов работы юридического лица, которым является любая кредитная организация, есть некоторые отличительные моменты в ее работе, которые необходимо знать потенциальным заемщикам.

- Для проведения любых банковских операций и требуется письменное разрешение клиента. Это может быть оговорено в договоре с кредитной организацией или выписан отдельный документ, в котором клиент разрешает компании проводить конкретные операции. Кредитор не может самостоятельно установить, какой тип услуг будет необходим конкретному клиенту, но обязан предоставить полную информацию об услуге.

- Надзорные организации (Налоговая служба, Служба банковского контроля и пр.) проводят полную проверку работы учреждения и осуществляют постоянный контроль и назначают процедуру аудита ее деятельности. Если кредитор нарушает права клиента или не выполняет обязательства должным образом, у заемщика есть право написать жалобу в контролирующую инстанцию или подать исковое заявление в суд.

- Кредитная организация обязана держать в тайне все клиентские операции. Все сведения о состоянии счета, проводимых транзакциях и пр. доступны только клиенту после процедуры идентификации. Для этого создаются кабинеты самообслуживания в офисах финансово-кредитных компаний. У клиентов есть возможность оформить соответствующие документы на допуск к информации своего счета своему представителю (доверенному лицу).

Рынок финансовых услуг достаточно разнообразен, от потенциального заемщика или клиента не потребуется много времени выбрать надежную и стабильно работающую кредитную компанию, где можно спокойно кредитоваться под небольшие проценты на долгий срок.