», январь 2018

В 2018 г. ИП должны платить за себя по-новому. С нового года уплата взносов не зависит от действующих показателей МРОТ, суммы фиксированные и закреплены в НК РФ на ближайшие три года (2018, 2019, 2020 гг.).

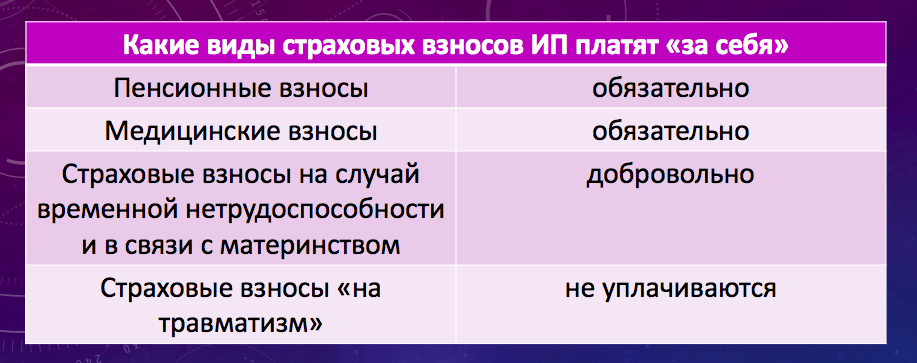

Виды платежей

Страховые взносы обязаны платить не только компании, но и индивидуальные предприниматели. Правила уплаты предпринимателем страховых взносов за себя не зависит от того, есть ли у него рабочий персонал или нет. ИП обязан уплачивать взносы за себя и в том случае, даже если у него нет работников (ст. 430 НК РФ).

Но список этих взносов ограничен: взносы ИП за себя в 2018 г. - это платежи только на пенсионное и медицинское страхование.

ИП имеет право не перечислять платежи по материнству и болезни (п. 6 ст. 430 НК РФ). Но он вправе сделать это по своему желанию (ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ). Это даст возможность, если наступит страховой случай, получить пособие.

Производить уплату ИП обязаны в любом случае, даже если статус ИП действующий, но деятельность приостановлена. Такой порядок был всегда и является обязательным в 2018 г.

Таблица «Обязанность уплаты ИП взносов за себя в 2018 году»

Для расчета страховых взносов в 2018 г. используется процентная ставка, что и ранее (ст. 425 НК РФ).

26% – пенсионные;

5,1% – медицинские;

2,9% – по болезни или материнству.

Новый порядок расчета

Раньше для расчета необходимо было несколько обязательных показателей: МРОТ на 1 января, период расчета, тариф, другими словами была зависимость платежей от размера МРОТ на начала года. При повышении МРОТ повышалась величина взносов, необходимых к уплате. К примеру, фиксированный платеж за 2017 г. составлял 27 990 руб., из них пенсионные - 23 400 руб., медицинские - 4 590 руб.

Федеральным законом от 27.11.2017 № 335-ФЗ введены новые параметры расчета фиксированных страховых взносов. А именно: взносы ИП больше не рассчитываются из МРОТ. Это значительно снизит нагрузку на предпринимателей. Ведь к 2019 г. планируется довести МРОТ до прожиточного минимума. А значит, что размер платежей ИП за себя мог бы повыситься в разы. Теперь в НК РФ закреплены фиксированные суммы взносов ИП.

Если доход вашей организации не превысил 300 000 руб., то фиксированные платежи ИП в 2018 г. за себя на обязательное пенсионное страхование – 26 545 руб.

Если за прошедший год доходы организации окажутся более 300 000 руб., то сверх взносов, указанных выше, ИП должен заплатить страховые взносы на пенсионное страхование в размере 1% от суммы дохода, превысившего 300 000 руб. При этом максимальная величина таких взносов не должна превышать значение: 8 x 26 545 руб. = 212 360 руб.

Фиксированные платежи ИП в 2018 г. за себя на обязательное медицинское страхование – 5 840 руб.

После нововведения с 2018 г. в НК РФ все еще остается оговорка про максимум пенсионных платежей. Чиновники его планируют определить как восьмикратный фиксированный размер с учетом индексации. Но по плану индексация начнется только с 2019 г. Поэтому максимум в 2018 г. – 212 360 руб. (26 545 руб. х 8).

Таблица «Фиксированные платежи ИП 2018 – 2020»

|

Виды взносов |

|||

|

Медицинские |

|||

|

Пенсионные |

|||

|

Пенсионные свыше 300 000 руб. |

212 360 руб. (26 545,00 х 8) |

234 832 руб. (29 354,00 х 8) |

(32 448,00 х 8) |

Срок уплаты фиксированных взносов ИП

Взносы за 2018 г. нужно заплатить не позднее 31 декабря 2018 г. ИП может уплатить всю сумму взносов сразу или перечислять ее по частям.

Пример.

Предприниматель Комаров А. В. решил перечислять страховые взносы по частям. То есть, за I квартал 2018 г. ему необходимо перечислить их до 31 марта 2018 г., но так как это выходной, то не позже 2 апреля 2018 г. За II квартал 2018 г. до 30 июня 2018 г., но опять же это выходной, поэтому не позже 2 июля 2018 г.. За III квартал 2018 г. – до 30 сентября 2018 г., но это воскресенье, поэтому крайний срок переносится на 1 октября 2018 г. За IV квартал 2018 г. – не позже 31 декабря 2018 г.

Если в текущем году у предпринимателя доход организации превысил 300 000 руб., то сроки уплаты страховых взносов устанавливает пп. 2 п. 1 ст. 419, п. 1 ст. 423, п. 2 ст. 432 НК РФ. Первую часть взносов, которая не зависит от суммы дохода за год, он должен оплатить не позднее 31 декабря 2018 г. в размере 26 545 руб. А вторую часть взносов, которая исчисляется с суммы дохода, превышающего 300 000 руб., не позднее 1 июля 2019 г. (согласно 335-ФЗ от 27.11.2017 г.)

Уплата страховых взносов производится в инспекцию по месту учета ИП.

26.10.2017, 12:34

Какие сроки уплаты страховых взносов в 2018 году? Когда вносить взносы в ПФР, ФСС и ФОМС? Когда в 2018 год платить взносы ООО за работников, а ИП – «за себя»? Приведем таблицу со сроками уплаты страховых взносов в 2018 году.

Положения НК РФ о сроках

Порядок и сроки уплаты страховых взносов установлены главой 34 Налогового кодекса РФ. Если в 2018 год срок уплаты страховых взносов приходится на выходной или нерабочий праздничный день, то перечислить взносы нужно в ближайший за ним рабочий день. Такое указание есть в пункте 7 статьи 6.1 Налогового кодекса РФ. Узнать, какой день приходится на выходной или праздник, можно в статьях 111 и 112 Трудового кодекса РФ. Если праздники совпадают с выходными, как правило, их переносят на другие даты.

Правительством РФ принято Постановление о переносе выходных дней в 2018 году (Постановление Правительства РФ от 14.10.2017 № 1250). В 2018 году будут перенесены следующие выходные:

- суббота 6 января на пятницу 9 марта;

- воскресенье 7 января на среду 2 мая.

Также в 2018 году Правительство решило сделать три рабочих субботы:

- 28 апреля. При этом понедельник 30 апреля станет нерабочим, и отдыхать мы будем с 29 апреля по 2 мая включительно;

- 9 июня. За счет этого июньские праздники продлятся три дня: с 10 по 12 июня включительно;

- 29 декабря. Такой перенос приведет к тому, что новогодние каникулы-2019 начнутся уже 30.12.2018.

Когда страховые взносы считаются уплаченными

Страховые взносы в 2018 году считают уплаченными в тот день, когда ООО или ИП в банк передано платежное поручение на уплату страховых взносов. Предъявить такое поручение на уплату страховых взносов может как сам плательщик страховых взносов, так и любое другое лицо: организация, ИП или человек, который не занимается бизнесом (пунктом 1 статьи 45 Налогового кодекса РФ). Разумеется, что на расчетном счете организации или другого лица должно быть достаточно денег для платежа, а само поручение заполнено верно. Страховые взносы в 2018 году перечисляйте в бюджет без округления: в рублях с копейками (п. 5 ст. 431 НК РФ).

Порядок уплаты страховых взносов за обособленные подразделения зависит от того, какими полномочиями они наделены. Подразделение перечисляет страховые взносы в свою налоговую инспекцию, если оно самостоятельно начисляет выплаты сотрудникам. О том, что организация наделила филиал, представительство или другое подразделение такими полномочиями, сообщите в налоговую инспекцию головного отделения в течение одного месяца. Если выплаты и вознаграждения сотрудникам подразделения начисляет головное отделение, то взносы за них оно перечисляет в инспекцию по своему местонахождению (подп. 7 п. 3.4 ст. 23, подп. 11 ст. 431 НК РФ).

Таблица со сроками уплаты на 2018 год

В 2018 году страховые взносы на ОПС, на ОМС и на ВНиМ с выплат работникам, а также взносы ИП за себя перечисляются в ИФНС, а взносы «на травматизм» - в ФСС.

Взносы в ИФНС

Работодатели-страхователи (организации и ИП) должны будут перечислять страховые взносы не позднее 15 числа месяца, следующего за месяцем начисления взносов (п. 3 ст. 431 НК РФ). С учетом переносов выходных и праздничных дней сроки уплаты страховых взносов в ИФНС с выплат работникам (или иным физическим лицам) в 2018 году таблица со сроками уплаты страховых взносов выглядит так:

Страховые взносы ИП «за себя»

Индивидуальные предприниматели, у которых есть наемные сотрудники, в 2018 году платят страховые взносы на пенсионное (социальное, медицинское) страхование не только за своих работников, но и за себя (ст. 419 Налогового кодекса РФ).

В обязательном порядке за себя ИП платят взносы в 2018 году (ст. 430 НК РФ):

- на пенсионное страхование;

- на медицинское страхование.

Взносы на социальное страхование предприниматели платить не обязаны. Однако это возможно на добровольных началах (ч. 6 ст. 4.5 Закона от 29 декабря 2006 г. № 255-ФЗ).

В 2018 году годовую сумму взносов на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование предприниматели платят по своему усмотрению – либо единовременно, либо несколькими платежами в течение года (например, ежемесячно, ежеквартально, раз в полугодие). Главное, чтобы взносы были перечислены полностью до 31 декабря текущего года.

При этом для пенсионных взносов, которые начислены с дохода свыше 300 000 руб., установлен другой срок. Предприниматель может заплатить их в следующем году, но не позднее 1 апреля. Вот сроки уплаты страховых взносов в 2018 году (в данные сроки нужно заплатить взносы за 2017 год).

Обратите внимание: для доплаты взносов на ОПС при сумме дохода за 2017 год, превышающей 300000 рублей, срок стал больше. Раньше их платили не позднее 1 апреля, а с 2018 года – не позднее 1 июля. Но поскольку 1 июля 2018 года – это воскресенье, то поэтому срок сдвинулся на 2 июля 2018 года.

Страховые взносы в ФСС

В 2018 году страховыми взносами в ФСС (на страхование от несчастных случаев) облагаются выплаты и иные вознаграждения в рамках (п. 1 ст. 20.1 Закона № 125-ФЗ):

- трудовых отношений;

- гражданско-правовых договоров на выполнение работ и (или) оказание услуг, а также договоров авторского заказа – если уплата взносов предусмотрена этими договорами.

Выплаты, которые не облагаются взносами на страхование от несчастных случаев, указаны в ст. 20.2 Закона N 125-ФЗ.

В таблице ниже представлены сроки уплаты страховых взносы в ФСС в 2018 году:

Ответственность

Если страховые взносы перечислили позже установленных сроков, налоговая инспекция начислит организации пени (ст. 75 НК РФ). Также возможно привлечение к различным видам ответственности.

Налоговая ответственность

ИФНС вправе оштрафовать организацию или ИП за неуплату страховых вносов. Однако сделать это они могут исключительно за полную или частичную неуплату взноса по итогам налогового (расчетного) периода. На сумму неуплаченных авансовых платежей штрафы не начисляют (п. 3 ст. 58 НК РФ).

Штраф составит 20 процентов от суммы недоимки. Если инспекторы докажут, что неуплата была умышленной, то штраф возрастет до 40 процентов. Это следует из статьи 122 Налогового кодекса РФ.

Если организация не перечислит налог, выступая в роли налогового агента, то оштрафуют ее также на 20 процентов от суммы (ст. 123 НК РФ).

Административная ответственность

Не исключено, что страховые взносы в 2018 году не перечислят вовремя из-за грубого нарушения правил бухучета: когда страховые взносы неправильно начислили и сумма была искажена не менее чем на 10 процентов. Тогда суд может дополнительно привлечь руководителя организации или главного бухгалтера к административной ответственности. Штраф в этом случае составит от 2000 до 3000 руб. (ст. 15.11 КоАП РФ).

На практике налоговая ответственность в отношении организации может применяться одновременно с административной ответственностью к ее должностным лицам. То есть за одно и то же нарушение организацию штрафуют по статье 122 или 123 Налогового кодекса РФ, а директора или главбуха – по статье 15.11 Кодекса РФ об административных правонарушениях.

Уголовная ответственность

Если ИФНС докажет, что неуплата страховых взносов в 2018 году стала результатом преступления, суд может приговорить виновных к уголовной ответственности по статьям 198, 199, 199.1, 199.3 и 199.4 Уголовного кодекса РФ.

Какой срок уплаты страховых взносов ИП за 2018 год «за себя»? До какой даты нужно заплатить фиксированные взносы, если доход меньше 300 000 рублей? В какой срок внести 1 процент с дохода свыше 300 000 рублей? Какую сумму заплатить если ИП не вел предпринимательскую деятельность в 2018 году? Отвечаем на вопросы.

Индивидуальный предприниматель обязан уплачивать за себя пенсионные и медицинские страховые взносы (пп. 2 п. 1 ст. 419, п. 1 ст. 430 НК РФ).

Взносы на случай временной нетрудоспособности и в связи с материнством он платить не обязан, но может делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ).

Пенсионные взносы за 2018 год: размер и срок уплаты

Размер фиксированного платежа на пенсионное страхование зависит от того, превышает ли доход, полученный ИП, 300 000 руб. (пп. 1 п. 1 ст. 430 НК РФ).

Доходами считаются:

- при УСН – все учитываемые доходы без учета ваших расходов. Объект налогообложения – “доходы” или “доходы минус расходы” значения не имеет;

- при ЕНВД – вмененный доход (пп. 4 п. 9 ст. 430 НК РФ). Чтобы посчитать его, сложите показатели строк 100 разд. 2 деклараций по ЕНВД за все четыре квартала года;

- при уплате НДФЛ – доходы, уменьшенные на профессиональные вычеты (Письмо Минфина от 29.03.2017 № 03-15-05/18274).

Уменьшать сумму доходов на произведенные ИП расходы неправомерно (Письма от 14.06.2018 № 03-15-05/40791).

Если доход ИП за 2018 год оказался меньше 300 000 рублей

Если доход за 2018 год 300 000 руб. и меньше, то фиксированный платеж на ОПС за 2018 год составляет 26 545 руб. Такую сумму на пенсионное страхования обязаны заплатить все без исключения ИП. Даже те, которые не вели бизнес в 2018 году и не имели оборотов по расчетному счету.

Срок уплаты фиксированного платежа “на пенсию” в размере 26 545 руб. – не позднее 31 декабря (пп. 2 п. 1 ст. 419, п. 2 ст. 432 НК РФ). Однако 31 декабря 2018 года – это выходной. Поэтому заплатить фиксированный платеж в размере 26 545 руб. нужно не позднее не позднее 09.01.2019 (п. 7 ст. 6.1 НК РФ).

Периодичность уплаты 26 545 руб. в течение года не установлена. Поэтому можно решить самостоятельно, как часто их уплачивать (например, ежемесячно, ежеквартально или одной суммой сразу). Главное, чтобы 26 545 руб. были перечислены не позднее 9 января 2019 года.

26 545 руб. – это обязательная для всех ИП сумма пенсионных взносов. Ее обязаны заплатить все без исключения ИП. Даже те, которые не вели бизнес в 2018 году и не имели оборотов по расчетному счету.

КБК фиксированного взноса на ОПС за 2018 год – 182 1 02 02140 06 1110 160.

Если доход ИП за 2018 год больше 300 000 рублей

Если доход за 2018 год больше 300 000 руб., то надо дополнительно уплатить 1,0% от суммы, превышающей 300 000 руб. за год. При этом размер страховых взносов на ОПС за 2018 г не может быть больше 212 360 руб.

Взносы на ОПС с доходов, превышающих 300 000 руб., нужно уплатить до 1 июля следующего года (пп. 2 п. 1 ст. 419, п. 1 ст. 423, п. 2 ст. 432 НК РФ).

1 июля 2019 года – это понедельник, поэтому никаких переносов нет. Перечислить дополнительный “пенсионный” взнос за 2018 год нужно не позднее 1 июля 2019 года.

КБК дополнительного взноса на ОПС такой же, как для фиксированного, – 182 1 02 02140 06 1110 160.

Медицинские взносы за 2018 год: размер и срок уплаты

Фиксированные платежи для ИП на ОМС составляют за 2018 год (пп. 2 п. 1 ст. 430 НК РФ) 5 840 руб. Эта сумма от размера дохода никак не зависит.

Эта сумма тоже обязательная. 5 840 руб. Ее обязаны заплатить все без исключения ИП. Даже те, которые не вели бизнес в 2018 году и не имели оборотов по расчетному счету.

Срок уплаты ИП фиксированных платежей по взносам на ОМС за год – не позднее 31 декабря этого года (пп. 2 п. 1 ст. 419, п. 2 ст. 432 НК РФ).

31 декабря 2018 года – это выходной. Поэтому заплатить фиксированный платеж в размере 5 840 руб. нужно не позднее не позднее 09.01.2019.

КБК фиксированного взноса на ОМС – 182 1 02 02103 08 1013 160.

Вывод

Фиксированный платеж за 2018 г. – 32 385 руб. Он включает в себя взнос на ОПС – 26 545 руб. и взнос на ОМС – 5 840 руб. (пп. 1, 2 п. 1 ст. 430 НК РФ). Срок уплаты фиксированного платежа за 2018 г. – не позднее 09.01.2019.

На уплату дополнительного “пенсионного” взноса времени больше. Его нужно внести не позднее 1 июля 2019 года.

Инструкция

Индивидуальные предприниматели осуществляют два вида отчислений в пенсионный фонд : Фиксированные взносы в пенсионный фонд (ПФ, ПФР), а также взносы ФФОМС (Федеральный Фонд Обязательного Медицинского Страхования) и ТФОМС (Территориальный Фонд Обязательного Медицинского Страхования). Прежде чем переводить денежные средства в пенсионный фонд , необходимо сходить в отделение пенсионный фонд Российской Федерации и , нет ли задолженности по выплатам за предыдущий год. Если задолженностей нет, то в отделении пенсионного фонд а, должны предоставить квитанции на погашение задолженностей на весь текущий год. Данную операцию стоит проводить до 1 марта года, в котором будут производиться .

После получения квитанций можно уже оплачивать взносы. Как производить выплаты, и в какие периоды, решает плательщик, т.к. есть выплаты, осуществлять которые необходимо ежемесячно, ежеквартально или раз в год. Оплату можно произвести , либо любое отделение . Через , можно также ознакомиться с суммой задолженности, для этого в необходимо ввести ИНН плательщика и ознакомиться с предстоящими выплатами. Оплату следует проводить не позднее последнего дня квартала.

Также важной особенностью данных выплат, является то, что в декабре текущего года, необходимо появиться в отделении пенсионного фонд а, чтобы сверить, нет ли задолженностей по пенсионным отчислениям. Если задолженностей нет, то год считается закрытым и штрафы не начисляются, если же имеются просрочки платежей, то будет равен 10% от начислений за предыдущий год. Если же обнаружится переплата по взносам, то данная сумма автоматически будет перенесена на первый квартал, месяц или период года, следующего, за текущим.

Полезный совет

Платить взносы в пенсионный фонд, можно в любой промежуток времени, как удобнее предпринимателю, но не стоит откладывать это на последний месяц года, т.к. сумму взносов проще поделить на весь год и платить маленькими частями

Источники:

- задолженность в пенсионный фонд ип

Регистрация ИП в Пенсионном фонде обязательное условие для ведения коммерческой деятельности. Постановкой на учет ИП занимаются территориальные отделения Пенсионного фонда.

Вам понадобится

- - копия ИНН;

- - копия свидетельства о государственной регистрации в качестве индивидуального предпринимателя;

- - копия страхового свидетельства обязательного пенсионного страхования;

- - трудовой договор с наемнымным работником;

- - копия паспорта.

Инструкция

Регистрация в Пенсионном фонде произойдет автоматически, после получения вами ОГРН в налоговой инспекции. Пенсионный фонд присвоит вам регистрационный номер из 13 цифр. Первые три цифры - код субъекта Российской Федерации; последующие три цифры - код района (города); последующие шесть цифр - порядковый номер записи о физическом лице в отделении ПФР.

Если вы планируете нанимать работников, вам нужно встать на учет в Пенсионном фонде в качестве страхователя не позднее 30 дней после заключения трудового договора. Регистрация проходит в территориальном органе ПФР по вашему месту жительства. Предоставьте весь пакет документов и вам выдадут «Уведомление о регистрации в качестве страхователя, производящего выплаты физическим лицам».

Какую сумму страховых взносов потребуется уплатить ИП «за себя» в 2018 году? Что изменилось в расчете суммы? Какие особенности уплаты фиксированных страховых взносов ИП без работников? Правда ли, что размер страховых взносов с 2018 году больше не зависит от МРОТ? Будет ли повышение суммы взносов в 2018 году, если доход индивидуального предпринимателя менее 300 000 рублей? Какая максимальная сумма взносов к уплате? Ответим на эти и другие вопросы, приведем примеры, а также приведем точные суммы фиксированных страховых взносов на обязательное пенсионное и медицинское страхование в 2018 году. Данная статья подготовлена с учетом положений Федерального закона от 27.11.2017 № 335-ФЗ.

Какие взносы платят ИП: вводная информация

Индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ). Но также ИП должны перечислять обязательные страховые взносы «за себя» (ст. 430 НК РФ):

- на пенсионное страхование;

- на медицинское страхование.

Перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. Такой подход применяется и в 2018 году.

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Этот вид страховых взносов ИП, по общему правилу, не платят (п.6 ст. 430 НК РФ). Однако уплату этих взносов можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие по болезни за счет средств ФСС.

Изменились сроки уплаты взносов ИП

Страховые взносы «на травматизм» индивидуальные предприниматели не уплачивают совсем. Уплата этого вида страховых взносов ИП не предусмотрена даже на добровольной основе.

Как рассчитывались страховые взносы до 2018 года

- МРОТ на начало календарного года;

- тарифы страховых взносов в соответствующий фонд;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Принимая во внимание эти показатели индивидуальные предприниматели до 2018 года рассчитывали:

- фиксированный платеж «за себя», который не зависит от величины дохода;

- дополнительный взнос за себя с доходов свыше 300 000 руб. за год.

В результате, например, в 2017 году получались такие показатели к уплате:

Таким образом, до 2018 года на размер страховых взносов влиял, в частности, минимальный размер оплаты труда (МРОТ). Для расчета брали МРОТ по состоянию на 1 января 2017 года. Соответственно, если МРОТ на эту дату повышался, то увеличивалась и сумма страховых взносов ИП к уплате. См. « ».

Новый порядок расчета страховых взносов ИП с 2018 года

С 1 января 2018 года МРОТ составит 9489 рублей. См. « ». Если придерживаться прежних правил, то сумма фиксированных страховых взносов ИП с 2018 года должна была бы повысится. Однако с 2018 года вводится новый порядок расчета страховых взносов индивидуальных предпринимателей. Он зафиксирован в Федеральном законе от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

С 1 января 2018 года устанавливается новый фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование для ИП без наемных работников (уплачивающих взносы «за себя»). Эти платежи больше не будут зависеть от минимального размера оплаты труда (МРОТ). Для чего вводятся такие поправки? Поясним.

Правительство РФ решило довести МРОТ до прожиточного минимума – это должно произойти в начале 2019 года. Это значит, что страховые взносы ИП, если не отвязать их от МРОТ, вырастут очень сильно в ближайшие пару лет. А предложенные изменения позволят сохранить «экономически обоснованный уровень фискальной нагрузки» по уплате страховых взносов для ИП, не производящих выплат физлицам. Так сказано в пояснительной записке к законопроекту.

Идея законопроекта обсуждалась и была одобрена в ходе встречи президента России Владимира Путина и президента «Опоры России» Александра Калинина.

Пенсионные взносы ИП с 2018 года: новые размеры

С 2018 года страховые взносы на обязательное пенсионное страхование будут рассчитываться в следующем порядке:

- если величина дохода плательщика за расчетный период не превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период;

- если величина дохода плательщика за расчетный период превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Расшифруем новые значения и приведем примеры расчетов сумм к уплате в различных обстоятельствах.

Фиксированная сумма при доходах 300 тыс. рублей и меньше

Как мы уже сказали, в 2017 году фиксированные пенсионные взносы ИП «за себя» при доходах менее 300 000 рублей составляли 23 400 рублей. Эта сумма определялась по специальной формуле исходы из МРОТ и тарифов страховых взносов. Однако с 2018 года фиксированная сумма пенсионных взносов не будет зависеть от этих значений. Она будет просто закреплена в законе как 26 545 рублей.

Таким образом, с 2018 года фиксированные пенсионные взносы увеличились на 3145 р. (26 545 р. – 23 400 р.). C 2018 года всем индивидуальным предпринимателям, вне зависимости от ведения деятельности и получения доходов от бизнеса, потребуется заплатить в качестве обязательных пенсионных взносов 26 545 рублей.

Предусматривается, что фиксированный размер страховых взносов на обязательное пенсионное страхование (26 545 р.) с 2019 года будет ежегодно индексироваться по решению Правительства РФ.

Пример 1. Деятельность в 2018 году не велась

Индивидуальный предприниматель Величко А.Б. был зарегистрирован в статусе ИП в 2017 году. Весь 2018 год он сохранял статус предпринимателя, но не вел никакой деятельности и не имел движений по расчетным счетам. Но, несмотря на это, за 2018 год ему, все равно, нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Пример 2. Доход за 2018 год менее 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 278 000 рублей (то есть, менее 300 тыс. рублей). В таких обстоятельствах за 2018 год ему также нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Если доходы более 300 000 рублей

Если по итогам 2018 года доходы ИП превысят 300 000 рублей, то индивидуальному предпринимателю потребуется заплатить дополнительно плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. В этой части никаких изменений с 2018 года не произошло. Такой подход применялся и ранее.

Максимальная сумма пенсионных страховых взносов

До 2018 года действовала формула по которой рассчитывали максимальную сумму пенсионных взносов. Больше суммы, рассчитанной по этой формуле, платить не требовалось. Вот эта формула:

Максимальная величина пенсионных взносов ИП за 2017 год, рассчитанная по этой формуле, составляла 187 200 руб. (8 x 7500 руб. x 26% x 12 мес.).

Однако с 2018 года порядок установления максимальной суммы пенсионных взносов изменился. Примерятся другая формула:

Как видно, в 2018 году также применятся восьмикратное ограничение, но уже не к МРОТ, а к фиксированной сумме – 26 545 рублей. Таким образом, более чем 212 360 р. (26 545 р. x 8) в 2018 году платеж в качестве пенсионных взносов быть не может.

Получается, что максимальная сумма пенсионных взносов к уплате с 2018 года увеличилась на 25 160 р. (212 360 р. – 187 200 р.).

Пример 3. Доход более 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 6 800 000 рублей. Эта сумма более 300 000 рублей на 6 500 000 р. (6 800 000 р. – 300 000 р.), поэтому пенсионные взносы за 2018 год будут включать в себя:

- 26 545 рублей – фиксированная часть пенсионных взносов;

- 65 000 р. (6 500 000 р. x 1 %) – это 1 процент от суммы дохода, превышающего 300 000 рублей.

Итого, общая сумма пенсионных взносов ИП «за себя» к уплате составит 91 545 р. (26 545 р. + 65 000 р.). Эта сумма не превышает максимальной величины (212 360 р.), поэтому должна быть перечислена в бюджет в полном объеме.

Медицинские взносы ИП с 2018 года: новые размеры

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависили от дохода ИП, но также рассчитывался исхода из МРОТ. В 2017 году сумма медицинских взносов составляла 4590 рублей. См. « ».

С 2018 года сумма обязательных медицинских страховых взносов «отвязана» от МРОТ и зафиксирована в сумме 5840 рублей за расчетный период. На сколько с 2018 года увеличились страховые взносы ИП? Ответ- на 1250 р. (5840 р. – 4590 р.).

5840 рублей – это обязательная сумма. Ее с 2018 года должны уплатить за расчетный период все ИП вне зависимости от ведения деятельности, движения по счетам и получения доходов.

Откуда взялись такие суммы?

Ставку пенсионных взносов с 2018 года зафиксирована в размере 26 545 руб., если доход ИП не превышает 300 тыс. руб. за год. Если доход предпринимателя превышает 300 тыс. руб., то взносы в Пенсионный фонд составят 26 545 руб. + 1% доходов свыше 300 тыс. руб. Для взносов на медицинское страхование устанавливается платеж 5840 руб. Но откуда взялись такие цифры? К сожалению, в пояснительной записке к законопроекту никак не пояснялось, почему цифры именно такие.

Ежегодная индексация страховых взносов

Предусматривается, что фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование с 2019 года подлежит ежегодной индексации по решению Правительства РФ. Страховые взносы по новому порядку, скорее всего, будут индексироваться с опережением инфляции, которая прогнозируется в пределах 4% в ближайшие три года.

Страховые взносы для КФХ

С 1 января 2018 года также изменяется порядок расчета страховых взносов для глав и членов крестьянско-фермерских хозяйств. Размер страховых взносов на обязательное пенсионное и медицинское страхование в целом по крестьянскому (фермерскому) хозяйству определяется произведением фиксированного размера 26 545 рублей и 5 840 рублей на количество всех членов КФХ, включая его главу.

Взносы по нетрудоспособности и материнству

Как мы уже сказали, этот вид страховых взносов не является обязательным. Их ИП в 2018 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2018 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ: МРОТ на начало года x тариф x 12 .

Если с 1 января 2018 года МРОТ будет 9489 рублей, то сумма взносов по нетрудоспособности и материнству в 2018 году для ИП будет составлять 3300 руб. (9489 руб. × 2,9% × 12 мес.).

Если статус ИП приобретен или утрачен в 2018 году

В 2018 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Приведем примеры расчета страховых взносов ИП «за себя» в 2018 году в ситуации, когда человек приобрел и утратил статус индивидуального предпринимателя.

Условия примера. Человек получил статус ИП 16 февраля 2018 года. Однако 14 ноября 2018 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей. Как рассчитать обязательные фиксированные взносы «за себя» за 2018 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2018 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2018 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2018 рассчитаем с 1 по 13 ноября.

Расчеты. Размер обязательных пенсионных взносов за один календарный месяц 2018 года составляет 2212 р. (26 454 р. / 12 мес.). Размер обязательных медицинских взносов за один месяц – 486 р. (5840 р. / 12 мес.).

Далее рассчитаем страховые взносы за неполные месяцы ведения предпринимательской деятельности в 2018 году. В нашем примере это февраль и ноябрь. За эти месяцы нам нужно посчитать дни ведения деятельности. Остальные месяцы (март-октябрь) зачтем полностью.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 948 руб. (2212 р./ 28 дн.× 12 дн.); медицинские взносы = 208 руб. (486 р. / 28 дн.× 12 дн.). |

| Ноябрь | В ноябре 2018 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2018 года составит: пенсионные взносы = 958 руб. (2212 р. / 30 дн.× 13 дн.); медицинские взносы = 210 руб. (486/ 30 дн.× 13 дн.) |

| Март – октябрь (целые месяцы) | За период с марта по октябрь 2018 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы: 17 696 руб. (2212руб. × 8 мес.); медицинские взносы 3888 руб. (486 р. % × 8 мес.). |

| ИТОГО | Итого фиксированные страховые взносы ИП «за себя» в 2018 году, который начал и прекратил деятельность, составят:

Поскольку ИП за период своей деятельности в 2018 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб. (1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб. (800 000 руб. × 1%). Итого общая сумма пенсионных взносов в 2018 году составит 27 602 р. (19 602 р. + 8000 р.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2018 год. Максимальная сумма пенсионных взносов в 2018 году – 212 360 рублей (о ней мы писали выше). |