Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

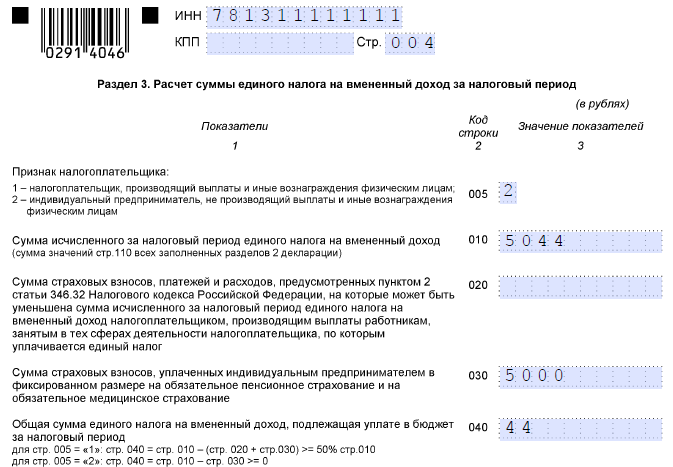

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

Ежеквартально плательщики ЕНВД отчитываются о своей деятельности в ИФНС. «Вмененная» декларация в 2017 году претерпела изменения, и за первый квартал 2017 г. составлять отчет следует уже по новой форме (приказ ФНС РФ от 04.07.2014 № ММВ-7-3/353 с изм. от 19.10.2016). Что изменилось в отчетном бланке ЕНВД-2017 и каких разделов декларации коснулись новшества, как заполнить отчетность налогоплательщикам на «вмененке» – обо всем этом читайте в нашей статье.

Новая декларация по ЕНВД с 2017 года

Изменений в форму декларации внесено немного, в том числе:

- поменялись штрих-коды на всех страницах,

- изменился расчет «вмененного» налога в разделе 3 декларации по ЕНВД для ИП-работодателей. Теперь предприниматели могут до 50% уменьшать налог на сумму страховых взносов, уплаченных не только за работников, но и за себя (пп.1 п. 2 ст. 346.32 НК РФ).

Также изменения коснулись Форматов представления электронной декларации и Порядка заполнения декларации ЕНВД.

Новую декларацию ЕНВД 1 квартала 2017 г. нужно подать не позднее 20 апреля 2017 г. «Старая» форма применялась в последний раз для отчета за 4 квартал 2016г. и больше ее использовать нельзя.

Электронно декларацию подают те, у кого работает более 100 сотрудников, при меньшей среднесписочной численности можно представить отчет на бумаге.

Порядок заполнения декларации по ЕНВД 2017

Состав декларации остался прежним: титульный лист и три раздела. При их заполнении удобнее придерживаться следующей последовательности – сначала данные вносятся в Раздел 2, затем в Раздел 3, и в последнюю очередь заполняется Раздел 1. Приложение № 3 к приказу № ММВ-7-3/353 содержит подробный порядок заполнения декларации по ЕНВД-2017.

Общие требования к заполнению «вмененной» декларации стандартны:

- Денежные показатели указываются без копеек, с округлением до полных рублей;

- Все страницы пронумеровываются;

- При отсутствии показателя в ячейке проставляется прочерк;

- Вверху каждой страницы указывается ИНН и КПП налогоплательщика;

- Распечатывать отчет следует только с одной стороны листа, и не скреплять листы степлером.

Как заполняются разделы декларации ЕНВД за 1 квартал 2017 г. рассмотрим на примере:

ИП Воробьев весь 1 квартал 2017 г. применял ЕНВД , занимаясь грузоперевозками в Ярославле (код ОКВЭД 49.41). Автопарк включает 3 автомобиля, в штате есть работники, помимо самого ИП. Базовая доходность 6000 руб. в месяц. Коэффициент К1 в 2017 г. = 1,798, а К2 = 1. В 1 квартале Воробьев уплатил за себя 5000 руб. страхвзносов, а за работников – 12 000 руб.

Раздел 2

У ИП Воробьева всего один вид и адрес «вмененной» деятельности, поэтому заполнен будет лишь один лист раздела. При осуществлении нескольких направлений бизнеса на ЕНВД, на каждый из них отводится отдельный раздел 2 налоговой декларации ЕНВД-2017.

Код в строке 010 выбираем из приложения № 5 к Порядку заполнения – вид деятельности «05».

В строки 070-090 по каждому месяцу квартала вносим:

- Гр. 2 физпоказатель – 3 (число автомобилей, используемых во «вмененной» деятельности);

- Гр. 3 число дней деятельности на ЕНВД - ставим прочерк, поскольку все месяцы отработаны полностью; когда часть месяца деятельность велась на другом режиме, нужно указывать число дней работы на ЕНВД;

- Гр. 4 налоговая база - при полностью «вмененном» месяце рассчитывается как произведение показателей по строкам 040, 050, 060, 070 (080, 090). В нашем случае налоговая база по гр. 4 будет одинаковой в каждом месяце 1 квартала: 6000 руб. х 1,798 х 1 х 3 = 32 364 руб.

Когда отработан неполный месяц, полученный результат дополнительно нужно разделить на число календарных дней месяца и умножить на отработанные дни.

Налоговую базу квартала получим, сложив базу за 3 месяца – 97 092 руб. (строка 100). Умножим ее на ставку 15% и получим сумму налога – 14 564 руб. (строка 110).

Раздел 3

Рассчитаем вычеты и сумму налога к уплате:

- В строке 005 признак «1», поскольку наш ИП имеет наемных работников.

- По строкам 020 и 030 указываем сумму перечисленных в 1 квартале страховых взносов за работников (12000 руб.) и «за себя» (5000 руб.) соответственно. Обратите внимание, что строку 030 в бланке ЕНВД-2017 могут заполнять теперь и ИП с работниками, чтобы уменьшить начисленный налог ЕНВД на сумму фиксированных взносов.

- К вычету ИП с работниками могут принять не более 50% от «вмененного» налога по строке 010: 14 564 руб. х 50% = 7282 руб. Хотя сумма уплаченных взносов 17 000 руб. (12 000 руб. + 5000 руб.), но из них к уменьшению возьмем только 7282 руб.

- Общая сумма ЕНВД для ИП Воробьева к уплате – 7282 руб. (строка 040).

Раздел 1

Здесь указывается, сколько налога подлежит уплате по каждому коду ОКТМО. В нашем случае код один, значит будет заполнен лишь первый блок строк 010-020. Строка 020 будет равна строке 040 раздела 3 – 7282 руб.

Если ОКТМО больше одного, расчет по каждому из них делается пропорционально доле в общей сумме налога: стр. 020 = стр. 040 раздела 3 * (сумма строк 110 раздела 2 по коду ОКТМО/ стр. 010 раздела 3).

При сложении сумм налога по всем кодам ОКТМО в разделе 1 должен получиться результат, равный строке 040 раздела 3.

Согласно установленным правилам, нужно ежеквартально сдавать декларацию ЕНВД в налоговую инспекцию, а также уплачивать авансовые платежи в бюджет в соответствии с расчетами, представленными в этом документе. Составить и подать декларацию ЕНВД можно на официальном сайте ИФНС, для этого потребуется заверить документ личной электронной подписью.

Помимо этого, существуют многочисленные агентства, предлагающие свои услуги в сдаче налоговой отчетности. В этом случае необходимо оформить официально заверенную у нотариуса доверенность. Сдача деклараций предусмотрена только в электронном варианте, заполнять ее вручную и лично приносить в налоговую инспекцию нельзя. Впрочем, заполнение декларации не составит особых сложностей, если предприниматель решит сделать это самостоятельно. В помощь могут прийти различные сервисы, наглядно демонстрирующие, как нужно заполнять разделы документа.

Как заполнить декларацию

В форме документа предусмотрено заполнение титульного листа и трех разделов:

В титульном листе в соответствующих полях нужно указать стандартные сведения о предпринимателе: ФИО; ИНН; ОРГН; контактный телефон; номер налогового органа; код ОКАТО; отчетный период.

1 часть – размер суммы ЕНВД, подлежащей уплате в бюджет;

- 2 часть – предназначена для расчета этой суммы;

- 3 часть – расчет суммы ЕНВД за налоговый период.

Как рассчитать сумму налога на вмененный доход?

Следует помнить о том, что согласно Приказу ФНС РФ № ММ-7-3/13 от 23.02.2012г. не допускается подача нулевых налоговых деклараций ЕНВД. Чтобы рассчитать самостоятельно сумму ЕНВД, нужно знать базовую доходность своей деятельности. Помочь в этом сможет ст.346.29 НК РФ, где в соответствующей таблице нужно отыскать соответствие этого показателя своему виду деятельности.

Следующий этап расчета – потребуется умножить величину базовой доходности на физический показатель (к-во м2,; л.с. и пр.), коэффициент-дефлятор К1. Его величина ежегодно утверждается в Министерстве экономического развития РФ, уточнить этот показатель можно на официальном сайте ведомства.

Помимо К1, местными органами самоуправления вводится корректирующий коэффициент К2. Механизм его разработки описан в соответствующей статье НК РФ, он призван отражать реальные факторы, влияющие на величину дохода предпринимателя, уплачивающего ЕНВД.

Таким образом, расчет суммы ЕНВД производится по формуле: БД*физ. показатель*К1*К2.

Уменьшить размер ЕНВД, подлежащего уплате в бюджет, могут своевременно произведенные страховые взносы в ПФ: если предприниматель ежеквартально добросовестно оплачивает их, эти суммы идут в зачет, позволяя существенно сэкономить на уплате ЕНВД.

Когда сотрудник ИФНС примет документ в обработку, программа сформирует протокол приема данных, который можно распечатать и приложить к своей бумажной отчетности. Для недостоверно заполненной декларации ЕНВД предусмотрена корректировка данных, но эта возможность появится лишь после того, как сотрудник налоговой инспекции проверит ее, обнаружит несоответствие и отправит ИП соответствующее уведомление.

В соответствии с приказом ФНС от 04.07.2014 налогоплательщики, применяющие систему единого налога на вмененный доход, с первого квартала 2015 года предоставляют отчетную декларацию новой формы. В целом она незначительно отличается от прежней формы и состоит из титульного листа и трех разделов.

- Образец заполнения

- Образец заполнения

- Образец заполнения

- Образец заполнения

- Письмо ФНС России,

Общие требования к порядку заполнения

Бланк декларации может быть заполнен ручкой черного или синего цветов. При заполнении используются печатные буквы, не выходящие за границы ячеек. При этом исправления и коррекция при помощи специальных средств не допускаются. Незаполненные поля должны быть отмечены прочерком посередине ячеек.

Декларация может быть заполнена в электронном виде и распечатана на принтере:

- Каждый лист декларации на отдельном листе.

- Поля заполняются шрифтом Courier New размером 16-18.

- Лишние (незаполненные) ячейки могут отсутствовать.

- Нумерация страниц заполняется полностью в виде 001, 002 и т.д.

- Остальные поля заполняются, начиная с левого края. В оставшихся пустых ячейках ставятся прочерки.

Стоимостные показатели указываются в полных рублях с применением правила округления: значение до 0,5 руб. округляется в меньшую сторону, 0,5 руб. и более – в большую.

Заполнение титульного листа

Титульный лист структурно состоит из 2-х частей: одна заполняется налогоплательщиком, другая – налоговым инспектором:

- ИНН и КПП (код причины постановки на учет) налогоплательщика указывается вверху листа. КПП для целей учета единого налога на вмененный доход является значение «35».

- Номер корректировки. Обозначает редакцию декларации. Если декларация подается первично записывается значение «0—». Вторичная редакция – «1—», последующая «2—» и т.д.

Код налогового периода заполняется в соответствии со следующими данными:

При реорганизации (ликвидации) предприятия код налогового периода заполняется следующим образом:

Отчетный год обозначается четырьмя цифрами. Код налогового органа заполняется в соответствии с тем, где налогоплательщик состоит на налоговом учете и в который подается декларация.

Код места представления заполняется в соответствии со следующей таблицей:

Четыре строки отдано для вписания полного наименования организации или полных фамилии, имени и отчества индивидуального предпринимателя, которые вносятся каждый на отдельной строке.

Код реорганизации или ликвидации заполняется в соответствии со следующей таблицей:

Если происходила реорганизация, то потребуется указать ИНН и КПП реорганизованной организации, то есть те, которые были присвоены экономическому субъекту до реорганизации.

Также заполняется номер телефона налогоплательщика. Указывается количество страниц декларации и количество листов прилагаемых документов.

Далее необходимо заполнить раздел достоверности подтверждаемых сведений. Указываем категорию подтверждающего лица: налогоплательщику не зависимо от организационной формы соответствует значение «1», представителю налогоплательщика — «2».

Поля, расположенные ниже, заполняются в соответствии с категорией подтверждающего лица:

- Индивидуальный предприниматель только ставит подпись и дату.

- Руководитель организации указывает фамилию, имя и отчество, проставляет подпись, дату, заверяет подпись печатью.

- Представитель, выступающий в роли физического лица, указывает фамилию, имя и отчество, ставит подпись и дату.

- Представитель, выступающий в роли юридического лица, указывает фамилию, имя, отчество физического лица, на которого возложены функции представления, наименование организации-представителя; проставляется подпись лицом, чьи фамилия, имя и отчество указаны, дата, которые заверяются печатью организации-представителя.

Заполнение раздела 1

В разделе 1 указываются суммы единого налога на вмененный доход. Раздел предусматривает максимум восемь блоков, каждый из которых соотносится с одним кодом муниципального образования – ОКТМО – то есть с местом осуществления предпринимательской деятельности.

В разделе 1 указываются суммы единого налога на вмененный доход. Раздел предусматривает максимум восемь блоков, каждый из которых соотносится с одним кодом муниципального образования – ОКТМО – то есть с местом осуществления предпринимательской деятельности.

Строка 010 заполняется непосредственно кодом ОКТМО.

В строке 020 вписывается сумма единого налога на вмененный доход, соответствующая коду ОКТМО. Эта строка заполняется после расчета налога в разделах 2 и 3. Ее значение берется из строки 040 раздела 3.

В конце страницы ставится удостоверяющая подпись декларанта.

При превышении количества блоков в разделе в декларацию вкладывается дополнительный лист раздела 1.

Заполнение раздела 2

В разделе 2 производится расчет суммы единого налога на вмененный доход и заполняется отдельно по каждому виду предпринимательской деятельности, которую он осуществляет. Если экономическая деятельность осуществляется субъектом в нескольких разных местах, то каждому коду ОКТМО отводится отдельный лист с разделом 2.

Помимо стандартных ИНН, КПП и номера страницы раздел 2 содержит следующие строки и поля:

- Строка 010 — код вида деятельности, по которому заполняется данный раздел. Эти коды налоговой службы содержат виды, по которым разрешается применение системы ЕНВД.

- Поле 020 предполагает заполнение полного адреса места осуществления вида предпринимательской деятельности, включая код субъекта РФ.

- В строке 030 указывается код ОКТМО.

- Строка 040 — установленная базовая доходность на единицу физического показателя в месяц.

- Строка 050 – коэффициент-дефлятор К1, установленный на текущий год.

- Строка 060 — корректирующий коэффициент базовой доходности К2. Этот коэффициент также имеет установленное значение. Корректирующий коэффициент К2 округляется после запятой до третьего знака включительно.

- В строках 070 — 090 вычисляется величина вмененного дохода за каждый месяц квартала.

Строки 070 — 090 включают следующие столбцы:

- Физический показатель. Указывается в целых единицах с использованием правила округления.

- Количество календарных дней в месяце (в случае, если налогоплательщик состоит на учете в налоговом органе не полный месяц). Если налогоплательщик не снимался с учета и не вставал на учет, то в этой графе ставятся прочерки.

- Налоговая база, вычисляемая как произведение строк 040, 050, 060 и соответствующей строки 070, 080 или 090.

В строке 100 суммируются значения строк 070-090 столбца «налоговая база». В строке 110 вычисляется сумма 15%-го налога от значения в строке 100.

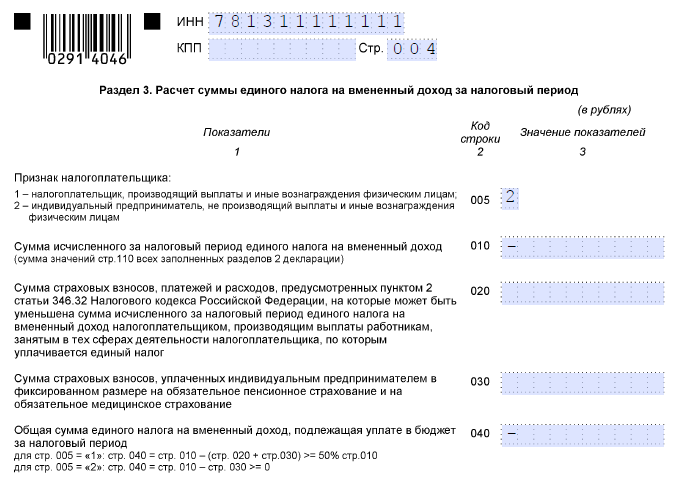

Заполнение раздела 3

В данном разделе производится расчет суммы единого налога на вмененный доход за налоговый период с учетом произведенных страховых взносов:

В данном разделе производится расчет суммы единого налога на вмененный доход за налоговый период с учетом произведенных страховых взносов:

- В строке 005 указывается так называемый «признак налогоплательщика» по фактору использования наемного труда. Если налогоплательщик выплачивает вознаграждения работникам, то фиксируется цифра «1». Если нет, то — «2».

- Строка 010 равна строке 110 из раздела 2 или сумме строк 110 всех разделов 2.

- В строке 020 указывается сумма страховых платежей и других расходов (в соответствии с п. 2 ст. 346.32 НК РФ), которые могу быть учтены для уменьшения исчисленного за налоговый период единого налога в случае их уплаты в пользу работников, занятых в рамках той деятельности, по которой уплачивается налог.

- Строка 030 содержит сумму фиксированных взносов, уплаченных ИП в ПФ РФ и в ФОМС.

- Последняя строка в декларации – 040 – отражает окончательную сумму единого налога на вмененный доход

Строка 040 рассчитывается в зависимости от «признака налогоплательщика», указанного в строке 005.

Если налогоплательщик используем наемных работников, то из строки 010 вычитается строка 020. Если не использует, то из строки 010 вычитается строка 030. При этом в первом случае уменьшение не может происходить более, чем на 50%. При отсутствии наемных рабочих у налогоплательщика строка 040 может быть равна нулю.

Пример заполнения расчетных полей в декларации по ЕНВД

Предположим, что декларацию подает индивидуальный предприниматель, не использующий труд наемных работников.

| Код | Значение |

| 020 | 0 |

Таким образом, налогоплательщик должен заплатить 0 руб. ЕНВД, так как сумма фиксированных платежей в страховые фонды покрыла сумму исчисленного налога.