УСН: признание доходов и расходов (1С Бухгалтерия 8.3, редакция 3.0)

2016-12-08T11:39:01+00:00Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод .

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

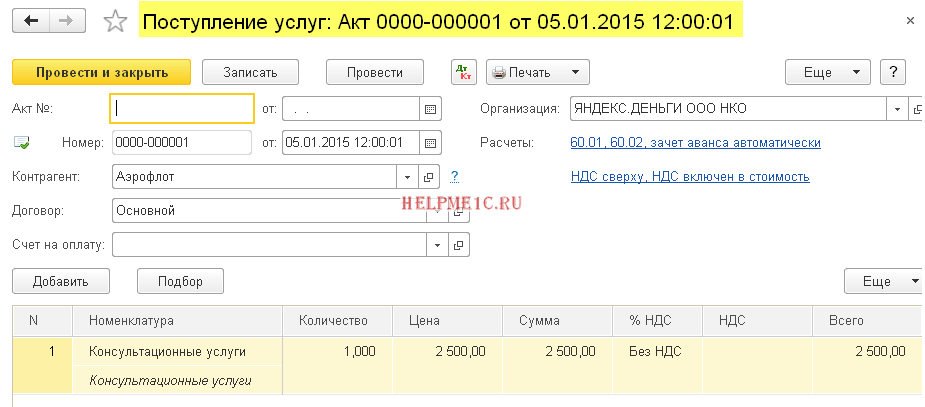

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно!

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

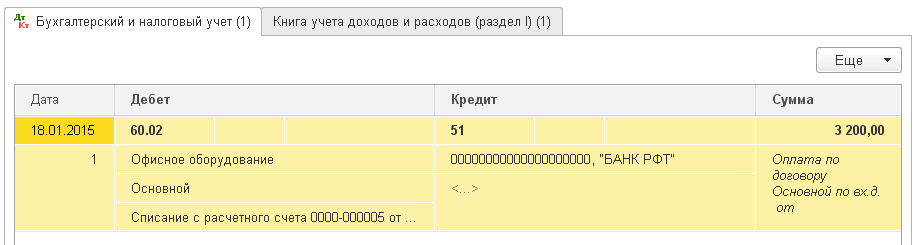

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

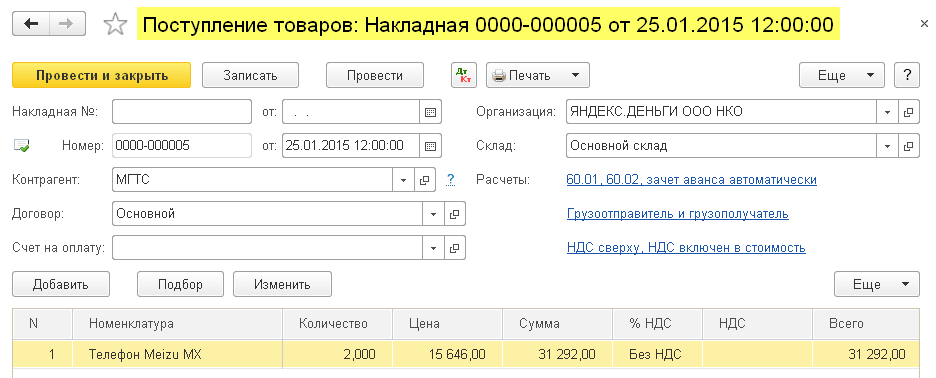

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, на новые уроки...

С уважением, Владимир Милькин (преподаватель и разработчик

У пользователей часто возникают вопросы, как организовать учет в программе ПП «1С:Бухгалтерия предприятия 8» при совмещении разных режимов налогообложения. Рассмотрению этого вопроса и посвящена данная статья.

В качестве примера рассмотрим деятельность торгового предприятия ООО «Ромашка», занимающегося оптовой и розничной торговлей. Оптовая торговля попадает под УСН (Доходы-Расходы), розничная торговля облагается ЕНВД. Отгрузка товаров как оптом, так и в розницу осуществляется с одного общего (оптового) склада. Взаиморасчеты с розничными покупателями ведутся через сч. 60.

Организация раздельного учета на предприятии в ПП «1С:Бухгалтерия предприятия 8»

В письме от 30.11.2011 № 03-11-11/296 Минфин России указал, что Налоговым кодексом РФ не установлен порядок ведения раздельного учета при одновременном применении ЕНВД и УСН. Поэтому налогоплательщики самостоятельно разрабатывают и утверждают порядок ведения такого учета. Разработанный порядок должен быть закреплен в приказе об учетной политике или в локальном документе, утвержденном приказом по организации (приказом индивидуального предпринимателя), или нескольких документах, которые в совокупности будут содержать все правила, касающиеся порядка ведения раздельного учета. При этом применяемый способ раздельного учета должен позволять однозначно отнести те или иные показатели к разным видам предпринимательской деятельности.

Для реализации раздельного учета доходов и расходов в программе используются следующие методы:

- Использование разных субсчетов счетов доходов и расходов в Плане счетов бухгалтерского учета.

- Субсчета с окончанием на 1 – доходы/расходы, отнесенные к основной системе налогообложения (Общая или УСН), с окончанием на 2 – доходы/расходы, отнесенные к деятельности с особым порядком налогообложения (ЕНВД).

Примечание. Бухгалтерский учет при упрощенных режимах налогообложения ведется на счетах Плана счетов бухгалтерского учета, а налоговый учет (формирование декларации по УСН, Книги учета доходов и расходов) на регистре накопления «Расходы УСН». Движения по данному регистру формируются при проведении первичных документов одновременно с формированием проводок по бухгалтерскому учету.

Настройки в справочнике «Статьи затрат». В каждой статье затрат указывается, к какому виду деятельности (системе налогообложения) относится данный расход. Расходы, собранные за период по статьям, отнесенным к деятельности с основной системой, будут закрываться на сч. 90.02.1 (себестоимость основного вида деятельности, в нашем примере УСН). Расходы, собранные по статьям, отнесенным к деятельности с особым порядком налогообложения, будут закрываться на сч. 90.02.2 (себестоимость по системе налогообложения ЕНВД). Распределяемые затраты, то есть затраты, которые невозможно отнести к определенному виду деятельности, в конце месяца будут распределены в дебет субсчетов сч. 90.02 пропорционально полученным доходам согласно статьи 272 НК РФ.

Важно! Данная настройка влияет на закрытие затратных счетов обработкой «Закрытие месяца» и формирование бухгалтерской отчетности и не влияет на заполнение Книги учета доходов и расходов и декларации по УСН.

Поле «Расходы (НУ)» в первичных документах по признанию расходов необходимо заполнять для распределения расходов по системам налогообложения по налоговому учету, то есть формирования КУДиР и заполнения Налоговой декларации по УСН:

Расходы для целей налогового учета по УСН могут быть:

Использование разных номенклатурных групп . При использовании разных видов деятельности рекомендуется использовать и разные номенклатурные группы:

Разделение складского учета (то есть использование отдельного склада для каждого вида деятельности) возможно, но необязательно.

Признание расходов при упрощенной системе налогообложения

1. Законодательная база

Перечень расходов, на которые вправе уменьшать полученные доходы организации, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, приведен в п. 1 ст. 346.16 НК РФ.

При этом в отличие от порядка налогообложения прибыли организаций, предусмотренного главой 25 НК РФ, этот перечень носит исчерпывающий характер, то есть является закрытым, поэтому включить в расходы затраты, не поименованные в данном перечне, налогоплательщик не имеет права (смотрите, например, письма Минфина России от 04.06.2012 N 03-11-11/175, от 29.12.2009 N 03-11-06/2/269, УФНС России по г. Москве от 15.11.2010 N 16-15/119850).

Кроме того, необходимо, чтобы расходы, учитываемые при УСН, отвечали следующим критериям:

- расход должен соответствовать профилю ведения бизнеса;

- расход должен быть подтверждён и оплачен;

- расход должен быть произведён для осуществления деятельности, направленной на получение дохода.

2. Реализация в ПП «1С:Бухгалтерия предприятия 8»

Порядок признания расходов для целей налогообложения в УСН настраивается в Учетной политике организаций.

Меню: Предприятие – Учетная политика – Учетная политика организаций

События, закрытые для редактирования, являются обязательными условиями. Все остальные события должны быть определены пользователем в соответствии с законодательством РФ и спецификой своей деятельности.

При осуществлении разных видов расходов в программе ведется учет по прохождению расходами всего перечня событий (статусов), необходимых для признания данного расхода, как уменьшающего налоговую базу по УСН.

Для хранения данной цепочки прохождения статусов в программе предназначен регистр накопления «Расходы при УСН»:

Для наглядности сгруппируем расходы по видам и покажем движения по статусам до попадания в Книгу учета доходов и расходов согласно настройкам нашей учетной политики:

| Вид расхода | Событие | Статус |

|---|---|---|

| 1. Расходы на материалы | Поступление материальных запасов | Не списано, Не оплачено |

| Оплата за материалы поставщику | Не списано (попадает в КУДиР) | |

| 2. Расходы на закупку товаров | Поступление товаров | Не списано, Не оплачено |

| Оплата поставщику за товары | Попадает в КУДиР | |

| Реализация товаров покупателю | ||

| 3. Услуги | Поступление услуги | Не оплачено |

| Оплата поставщику | Попадает в КУДиР | |

| 4. Заработная плата и отчисления с ФОТ | Начисление зарплаты | Не оплачено |

| Выплата зарплаты | Попадает в КУДиР | |

| 5. Налоги, сборы | Начисление налогов, сборов | Не оплачено |

| Оплата налогов, сборов | Попадает в КУДиР |

Примечание: расходы могут проходить статусы в любом порядке, но только та сумма затрат, которая прошла по всем необходимым статусам, будет признана для уменьшения налоговой базы.

Распределяемые расходы попадут в КУДиР только после проведения регламентной операции по распределению между системами налогообложения («Распределение расходов по видам деятельности для УСН»):

Рассмотрим в ПП «1С:Бухгалтерия предприятия 8» отражение цепочки хозяйственных операций, характерных для организаций, осуществляющих торговую деятельность.

Формирование первичных документов

1. Поступление товаров

Данная операция отражается документом «Поступление товаров и услуг»:

Если поставщиком товаров был выставлен НДС, включаем его в стоимость приобретенных ценностей с помощью кнопки «Цены и валюты»:

Обратите внимание! Поле «Расходы (НУ)» должно быть обязательно заполнено. В случае незаполнения поля данные расходы для целей налогового учета считаются непринимаемыми.

При проведении документа будут сформированы проводки по бухгалтерскому учету:

Движения по налоговому учету в регистре «Расходы при УСН»:

2. Оплата поставщику за товары

Данную операцию отразим документом «Списание с расчетного счета»:

Записи по регистру «Расходы при УСН»:

Доходы и расходы при УСН признаются кассовым методом. Поэтому сумма, перечисленная поставщику, попадает в графу 6 «Расходы всего» КУДиР. Но так как еще не выполнено последнее условие «Реализация товаров поставщику», данные расходы пока не попадают в графу 7 (то есть не уменьшают налоговую базу):

3. Реализация товаров оптовому покупателю

Данная операция отражается документом «Реализация товаров и услуг»:

Обратите внимание! Счета доходов и расходов указаны для основной деятельности (УСН). В качестве аналитики выбрана соответствующая номенклатурная группа «Оптовая торговля».

При проведении документа будут сформированы проводки:

Себестоимость реализованных товаров, включая НДС, выставленный поставщиком, попадает в Книгу учета доходов и расходов:

Именно сформированный регистр «Расшифровка КУДиР» при проведении первичного документа сигнализирует о включении расходов в налоговую базу по УСН.

Так как в организации используется один общий склад для оптовой и розничной торговли, реализацию как оптом, так и в розницу будем отражать документом «Реализация товаров и услуг» (документ «Отчет о розничных продажах» предназначен только для реализации со склада с видом «Розничный»).

Обратите внимание на заполнение счетов доходов и расходов по деятельности, облагаемой ЕНВД (90.01.2, 90.02.2), и на выбор соответствующей номенклатурной группы «Розничная торговля».

При проведении документа будут сформированы проводки:

При совмещении режимов УСН и ЕНВД расходы и доходы по ЕНВД программой фиксируются на вспомогательном забалансовом счете УСН.01 «Расчеты с покупателями по деятельности ЕНВД».

При проведении также формируется регистр «Расходы при УСН» со статусом списания расходов «Не принимаемые»:

5. Получение оплаты от розничного покупателя

Для отражения данной операции введем документ «Приходный кассовый ордер» с видом операции «Оплата от покупателя»:

При проведении документа будут сформированы проводки и движения по регистру «Книга учета доходов и расходов»:

Полученная розничная выручка попадает в графу 4 «Доходы всего»:

6. Получение аванса от покупателя

Отразим данную операцию с помощью документа «Поступление на расчетный счет»:

При получения аванса от покупателя (за безналичный или наличный расчет) в документе необходимо обратить внимание на заполнение поля «Отражение аванса в НУ». Отнесение к тому или иному режиму налогообложения будет зависеть от заполнения данного поля.

При проведении документа будут сформированы проводки:

7. Поступление услуги

Отразим услугу по доставке товаров с помощью документа «Поступление товаров и услуг»:

Расходы по доставке товаров являются распределяемыми. Для распределения затрат между системами налогообложения по налоговому учету в поле «Расходы (НУ)» укажем «Распределяются».

Для целей бухгалтерского учета покажем программе, что данные затраты нужно распределять при помощи выбора распределяемой статьи затрат.

Затраты по доставке отнесем на сч. 44, в качестве аналитики выберем статью затрат «Доставка»:

8. Начисление налогов

Начисление налогов, сборов в программе отражается документом «Операция (бухгалтерский и налоговый учет)»:

9. Уплата налогов

Перечислим аванс по УСН с помощью документа «Списание с расчетного счета» с видом операции «Перечисление налога»:

При проведении документа будут сформированы проводки:

Записи по регистру «Книга учета доходов и расходов»:

<Расход по уплате налога попал только в 6 графу, хотя было выполнено оба условия: начисление налога и оплата налога. Дело в следующем: так как начисление налогов осуществляется ручной операцией, при ее записи не формируются движения в регистр «Расходы при УСН», поэтому программа данное начисление «не видит». Для таких случаев в документах поступления и списания с расчетного счета, приходных и расходных кассовых ордерах предусмотрена кнопка «КУДиР». Эта кнопка предназначена для ручной корректировки данных, попадающих в книгу учета доходов и расходов:

При нажатии на кнопку открывается следующее окно:

В случае, если требуется ручная корректировка книги, данный флажок необходимо снять. В открывшейся форме вручную необходимо указать отражение платежей для целей УСН и ЕНВД:

Примечание. Кнопка «КУДиР» активна не при всех видах операций платежных документов (в частности, ей можно пользоваться при отражении операций с видом «Прочий приход/расход», «Перечисление налога»).

Для ручного заполнения Книги учета доходов и расходов предназначен документ «Записи книги учета доходов и расходов (УСН, патент)». В частности, это необходимо для хозяйственных операций, отраженных в программе документом «Операция (бухгалтерский и налоговый учет)» (например, начисление налогов).

Закрытие периода. Формирование бухгалтерской и налоговой отчетности

Перед проведением закрытия месяца для целей налогового учета по УСН необходимо произвести распределение расходов по разным видам деятельности. Для этого в программе предназначена регламентная операция «Распределение расходов по видам деятельности для УСН».

Меню: Операции – Регламентные операции

Распределение производится пропорционально полученному доходу по каждому виду деятельности:

При проведении регламентной операции будут сформированы регистры по УСН. Данными регистрами будут сформированы движения в налоговую отчетность по распределяемым расходам (в части принимаемых расходов по УСН):

Для закрытия периода для целей бухгалтерского учета необходимо запустить обработку «Закрытие месяца»:

Для целей бухгалтерского учета распределяемые затраты по поступившей услуге также были распределены между системами налогообложения:

Для расшифровки полученных результатов по данным бухгалтерского учета можно воспользоваться отчетом «Справка-расчет»: «Списание косвенных расходов (бухгалтерский учет)» и «Финансовые результаты (бухгалтерский учет)»:

Для анализа результатов деятельности по данным налогового учета предназначен отчет «Анализ состояния налогового учета по УСН»:

По каждой составляющей доходов и расходов можно просмотреть расшифровку (расшифровка вызывается двойным щелчком мыши по интересующему показателю):

Все доходы и расходы, не попавшие в данный отчет, соответственно не попадут в Книгу учета доходов и расходов и в Декларацию по УСН.

В результате произведенных действий получаем автоматически сформированные отчеты «Книга учета доходов и расходов»:

Меню: Отчеты - Книга учета доходов и расходов по УСН

Декларация по УСН:

Меню: Отчеты - Справочник «Регламентированные отчеты»

Упрощенную систему налогообложения вправе применять ряд организаций и предпринимателей при ведении экономической деятельности. В этой статье мы поговорим о некоторых ключевых моментах применения УСН и рассмотрим основные регламентные операции в 1С: Бухгалтерии предприятия 8 редакции 3.0, связанные с расчетом и отчетностью по единому налогу.

Итак, используя УСН, следует ориентироваться на следующие ключевые моменты:

Применяемый объект налогообложения;

Сроки оплаты авансов;

Сроки налоговой отчетности.

Объектом налогообложения при УСН служит общая сумма «доходов» или сумма «доходов минус расходы» за период. Авансовые платежи рассчитываются по схеме: объект налогообложения, умноженный на ставку УСН, которую применяет плательщик.

По итогам каждого квартала оплачиваются в бюджет авансовые платежи УСН:

По итогам 1 квартала до 25 апреля;

По итогам 2 квартала до 25 июля;

По итогам 3 квартала до 25 октября.

Основной налог по итогам года следует оплатить в соответствии с общим правилом сдачи отчета УСН:

Для ЮЛ до 31 марта, года наступившего за отчетным;

Для ИП до 30 апреля, года наступившего за отчетным.

Срок переносится на ближайший рабочий день, если утвержденная дата выпадает на выходной день.

Расчет авансовых платежей в 1С

Рассмотрим пример в таблице (данные приведены в рублях). Компания работает на УСН по ставке 15% от объекта «доходы минус расходы». Показатели, рассчитанные нарастающим итогом :

Для автоматического расчета авансов по УСН в 1С: Бухгалтерии используется операция Расчет налога УСН . Она выполняется в ходе процедуры закрытия месяца и формирует сумму авансового платежа последним днем каждого квартала.

Проводки, сформированные операцией, выглядят так:

Финансовые результаты и авансовый платеж по УСН по результатам закрытия месяца:

Расчеты по налогу УСН в 1С: Бухгалтерии 3.0 отражены на счете 68.12: по кредиту - суммы начисленные, по дебету - оплаченные:

При заполнении декларации по единому налогу бухгалтеру следует обратить внимание на такой нюанс. Сумма авансов по строкам 270-273 раздела 2.2 декларации

не корректируется в меньшую сторону на сумму налога, исчисленного в предыдущих периодах, поэтому сумма фактического

аванса к оплате поквартально будет отличаться от показателей декларации и выглядит следующим образом:

В 1 квартале – 9573;

Во 2-м – 15315 (24888 – 9573);

В 3-м – 20166 (45054 – 24888);

По итогам года – 12600 (57654 – 45054).

Далее, бухгалтер обязан рассчитать минимальный налог по ставке 1%

от дохода за весь год (не вычитая расходов) и сравнить полученный результат с суммой исчисленного налога УСН за год. Для этого сделаем подсчеты:

879078,42 х 1% = 8791

(879078,42 -494714,64) х 15% = 57654

В нашем случае дополнительных проводок делать не понадобится. Но бухгалтеру следует помнить, что, получив убыток по итогам работы за год, минимальный налог по ставке 1% от всех видов дохода оплачивается не зависимо от финансовых результатов.

Если же сумма налога, исчисленного по ставке 15%, окажется меньше чем по ставке 1%, то необходимо будет доплатить разницу. В этом случае программа, закрывая период, в декабре сформирует проводку в регистре учета на недостающую сумму налога:

Дт 99.01.1 Кт 68.12

Показатель минимального налога УСН отражается в декларации по разделу 1.2 строкой 120

.

Формирование декларации по УСН в 1С

Для того, чтобы заполнить декларацию, зайдем в меню отчеты, найдем в программе раздел 1С-Отчетность . Откроется реестр созданных отчетов в течение периода. Новую декларацию формируем кнопкой: Создать , и выбираем актуальную версию отчета.

В открывшейся форме декларации данные появляются при нажатии кнопки Заполнить . Обратимся к сведениям в разделе 2.2 строки 280. Здесь находится сумма налога по минимальной ставке УСН 1%, но в нашем случае она не оплачивается, т.к. налог, исчисленный по общим правилам, больше. Итоги авансовых платежей и годового налога, рассчитанных стандартным способом, отражены в строках 270-273 данного раздела.

Также в разделе 2.2 содержатся данные о полученных доходах и расходах организации с начала года. Сведения программа берет из сформированной книги доходов и расходов по УСН

. Найти книгу можно в общем разделе программы меню Отчеты

и далее блок УСН

:

В этом же разделе программы наглядно представлены все необходимые показатели, которые участвуют в формировании декларации. Если бухгалтер уверен в расчетах, то в конце страницы предусмотрена кнопка Оплатить с банковского счета , выделенная ярко-желтым цветом. Здесь же находится ссылка для быстрого перехода к декларации УСН.

Хотелось также обратить внимание на раздел 1.2 декларации, в котором отражаются суммы аванса и общего налога, которые фактически оплатит налогоплательщик в бюджет. В программе учет данных сумм осуществляется на счете 68.12.

Начисление УСН (проводки и применяемые счета) - вопрос, казалось бы, несложный, но иногда вызывает затруднения у бухгалтеров. Рассмотрим, какие при начислении УСН проводки формируются в бухгалтерском учете.

Бухгалтерский учет при УСН

Бухгалтерский учет в организациях, применяющих УСН, обязателен. Чаще всего они относятся к субъектам малого предпринимательства (СМП), и вправе осуществлять учет в упрощенной форме. Кроме того, они ведут книги учета доходов и расходов, которые для этой системы налогообложения являются налоговыми регистрами.

Под учетным бухгалтерским регистром, который является атрибутом как полного обычного, так и полного упрощенного бухгалтерского учета, понимается документ, в котором все операции систематизированы по счетам и записаны в хронологическом порядке. Например, по счету 51 регистр нужен для того, чтобы было видно, на какие цели пошли денежные средства.

Формы регистров утверждает директор фирмы (п. 5 ст. 10 закона № 402-ФЗ).

Обобщенную в регистрах информацию переносят в оборотную ведомость , а затем и в бухгалтерскую отчетность . Для фиксации информации при полном упрощенном бухучете могут применяться упрощенные учетные формы — бланки ведомостей (приложения 2-11 к приказу Минфина от 21.12.1998 № 64н).

При применении сокращенного или простого упрощенного бухгалтерского учета вместо регистров используют книгу учета фактов хозяйственной деятельности (приложение 1 к приказу Минфина от 21.12.1998 № 64н), а для учета зарплаты — форму В-8 (приложение 8 к приказу Минфина от 21.12.1998 № 64н).

Отчет по УСН составляют в декларации по форме, утвержденной приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

О том, когда нужно сдавать «упрощенную» декларацию, читайте в статье «Какие установлены сроки сдачи декларации по УСН?» .

Счета, используемые в проводках по начислению налога УСН

От правильности отражения хозяйственной деятельности фирмы в учетных документах зависит достоверность составленного баланса. Это обеспечивается бухгалтерскими проводками, сопровождающими каждую финансовую операцию. Каждый факт хозяйственной жизни фирмы должен быть зафиксирован своей проводкой. Это позволит составить безупречный баланс.

Для организации на УСН в бухучете нужно правильно отразить затраты и доходы. Чтобы формировать проводки по начислению и уплате налога на доходы (по обоим вариантам), применяют следующие счета:

- счет 51 — на нем фиксируют все операции по поступлению и списанию денежных средств;

- счет 68 — производят начисление налога на доход, в том числе ежеквартальных авансов по нему; здесь же осуществляют записи и по другим налогам;

- счет 99 — отражают суммы начисленного упрощенного налога.

При начислении налога УСН проводка используется следующая:

Счет 68 может быть разделен на несколько субсчетов, например:

68.1 — расчеты по налогу УСН;

68.2 — расчеты по НДФЛ и т. д.

Возможна ситуация, когда по итогам года суммарный налог на доход оказался либо больше, чем фактическая сумма налога, либо меньше. В первом случае сумму налога надо добавить, во втором — уменьшить. Проводки при этом следующие:

- начислен УСН (проводка по авансовому платежу по налогу) — Дт 99-Кт 68.1;

- перечислен аванс по налогу — Дт 68.1 - Кт 51;

- за год доначислен налог УСН — проводка Дт 99 - Кт 68.1;

- уменьшен налог по УСН за год — Дт 68.1 - Кт 99.

Общая сумма налога, начисленного за год по декларации, должна быть равна сумме, отраженной по нему в начислениях за этот же период по счетам 99 и 68.1. Если авансов перечислено больше, чем начислено налога за год, то сумму переплаты можно вернуть.

О том, как написать заявление о возврате излишне перечисленного налога, читайте в статье «Образец заявления о возврате излишне уплаченного налога» .

Итоги

Отражение в бухгалтерском учете начисленного налога при УСН отражается по синтетическим счетам 99 и 68. Для ведения аналитического учета к синтетическим счетам 68, 99 открываются отдельные субсчета, которые должны быть указаны в рабочем плане счетов и утверждены руководителем организации (п. 4 ПБУ 1/2008).

На сегодняшний день бухгалтерский учет практически на каждом предприятии автоматизирован. Программа «1С: Бухгалтерия предприятия» представляет собой комплексное решение для отражения хозяйственных операций и подходит для предприятий с любой системой налогообложения.

Нередки случаи, когда в организации совместно с основной системой налогообложения применяется система налогообложения в виде единого налога на вмененный доход. В таких случаях у бухгалтеров возникают вопросы, как разделить доходы и расходы по каждой системе налогообложения в программе «1С: Бухгалтерия предприятия».

В данной статье рассматриваются особенности бухгалтерского учета компании, применяющей упрощенную систему налогообложения и ЕНВД, на примере программного продукта «1С: Бухгалтерия предприятия, редакция 2.0».

Разделение доходов и расходов по каждому виду деятельности необходимо для правильного расчета суммы налога по упрощенной системе налогообложения. Сумма единого налога на вмененный доход от величины доходов и расходов не зависит.

Настройка учетной политики

Для того чтобы хозяйственные операции отражались в программе «1С: Бухгалтерия предприятия» правильно и корректно, в первую очередь следует настроить учетную политику. Для этого следует воспользоваться пунктом меню «Предприятие», в выпадающем списке нужно выбрать «Учетная политика».В открывшемся окне пользователь видит список всех сохраненных учетных политик. Для проверки основных настроек учетной политики следует открыть запись текущего отчетного периода.

На закладке «Общие сведения» содержится информация о применяемых системах налогообложения и используемых видах деятельности.

На закладке «ЕНВД» содержится информация о методе и базе распределения расходов с основным и особым порядком налогообложения, а также устанавливаются счета учета доходов и расходов по деятельности, попадающей под ЕНВД.

На закладке «ЕНВД» содержится информация о методе и базе распределения расходов с основным и особым порядком налогообложения, а также устанавливаются счета учета доходов и расходов по деятельности, попадающей под ЕНВД.По умолчанию метод распределения расходов стоит «за квартал». Это значит, что в последнем месяце каждого квартала регламентной операцией происходит признание расходов, подлежащих распределению, для включения их в книгу учета доходов и расходов. Также еще возможна настройка «нарастающим итогом с начала года».

При переходе по ссылке «Установить счета доходов и расходов» открывается список счетов, на которых будут учитываться доходы и расходы по деятельности ЕНВД. По умолчанию программа предлагает отражать доходы и расходы по деятельности ЕНВД на счетах 90.07.2, 90.08.2, 90.01.2 и 90.02.2. Данный список можно дополнить другими счетами, воспользовавшись кнопкой «Добавить».

На закладке «Учет расходов» содержится информация о порядке признания расходов по деятельности, попадающей под упрощенную систему налогообложения.

На закладке «Учет расходов» содержится информация о порядке признания расходов по деятельности, попадающей под упрощенную систему налогообложения.  Согласно приведенной настройке расходы на приобретение товаров будут признаны для формирования книги учета доходов и расходов при следующих условиях:

Согласно приведенной настройке расходы на приобретение товаров будут признаны для формирования книги учета доходов и расходов при следующих условиях:

- Поступление товаров, т. е. факт поступления товаров отражен соответствующим документом «Поступление товаров и услуг»;

- Оплата товаров поставщику, т. е. факт оплаты товаров отражен соответствующими документами «Списание с расчетного счета» или «Расходный кассовый ордер»;

- Реализация товаров, т. е. факт отгрузки товаров покупателю отражен соответствующим документом «Реализация товаров и услуг».

Разделение расходов по видам деятельности

Для корректного разделения расходов по видам деятельности используется справочник «Статьи затрат». Найти этот справочник можно в закладке «Производство» либо через меню «Операции», выбрав в нем «Справочники».Данный справочник содержит стандартный набор статей затрат, предложенный программой по умолчанию, однако данные справочника могут быть изменены пользователем.

В карточке каждой статьи затрат предусмотрены три варианта расходов:

- По деятельности с основной системой налогообложения.

Расходы с такой статьей затрат автоматически будут считаться расходами по деятельности, попадающей под УСН. - По отдельным видам деятельности с особым порядком налогообложения.

Расходы с такой статьей затрат автоматически будут считаться расходами по деятельности, попадающей под ЕНВД. - По разным видам деятельности.

Расходы с такой статьей затрат невозможно отнести к определенному виду деятельности. Сумма таких расходов в конце месяца распределяется между видами деятельности регламентной операцией.

При ведении учета в программе «1С: Бухгалтерия предприятия» следует помнить, что данные статьи затрат определяют принадлежность расхода к определенному виду деятельности при принятии к учету услуг сторонних организаций. При покупке и продаже товаров используются различные счета для идентификации видов расходов и доходов.

Доходы и расходы, относящиеся к УСН, от продажи товаров

Поскольку затраты на приобретение партии мобильных телефонов относятся к расходам по деятельности УСН, в графе «Расходы НУ» табличной части «Товары» следует выбрать значение «Принимаются».

Поскольку затраты на приобретение партии мобильных телефонов относятся к расходам по деятельности УСН, в графе «Расходы НУ» табличной части «Товары» следует выбрать значение «Принимаются».После проведения документа отражается задолженность перед поставщиком, а также увеличивается сальдо по 41.01 счету. Кроме того формируются соответствующие движения в регистре «Расходы УСН».

Оплата поступивших товаров в данном примере производится документом «Списание с расчетного счета».

Проведение данного документа отражает списание денег с расчетного счета и закрывает задолженность перед поставщиком. Кроме того регистр «Расходы УСН» дополняется нужными записями.

Документ «Списание с расчетного счета» можно вводить на основании «Поступления товаров и услуг», заполнять вручную либо загружать из соответствующей программы «Клиент-банк».

Последним шагом для признания расходов по УСН является отражение факта отгрузки товаров покупателю. Данная хозяйственная операция формируется с помощью документа «Реализация товаров и услуг».

Для того чтобы идентифицировать расходы и доходы по деятельности, попадающей по упрощенную систему налогообложения, следует использовать счет доходов 90.01.1 и счет расходов 90.02.1.

Для того чтобы идентифицировать расходы и доходы по деятельности, попадающей по упрощенную систему налогообложения, следует использовать счет доходов 90.01.1 и счет расходов 90.02.1.После проведения «Реализации товаров и услуг» уменьшается остаток товаров на складе, формируется задолженность покупателя, а также формируются движения по счетам, на которых учитывается выручка и себестоимость. Кроме того, создается запись в книге учета доходов и расходов, отражающая признание расхода на сумму реализации.

Признание дохода по данной операции происходит после получения оплаты от покупателя. Данный факт отражается в программе «Приходным кассовым ордером» или «Поступлением на расчетный счет». Для данного примера используется документ «Поступление на расчетный счет». После проведения этого документа увеличивается остаток на расчетном счете и уменьшается задолженность покупателя. Кроме того, создается запись в книге учета доходов и расходов, отражающая признание дохода на сумму, полученную от покупателя.

Доходы и расходы, относящиеся к ЕНВД, от продажи товаров

Поступление товаров, предназначенных для последующей продажи, оформляется документом «Поступление товаров и услуг». Поскольку затраты на приобретение партии электронных книг относятся к ЕНВД, в графе «Расходы (НУ)» табличной части документа следует выбрать «Не принимаются».

Поскольку затраты на приобретение партии электронных книг относятся к ЕНВД, в графе «Расходы (НУ)» табличной части документа следует выбрать «Не принимаются».Идентификация расходов на приобретение товаров по деятельности ЕНВД определяется посредством использования соответствующих счетов, на которых будут отражены выручка и себестоимость (90.01.2 и 90.02.2). Эти счета определяются в документе «Реализация товаров и услуг».

Оплата товаров поставщику и получение оплаты от покупателя отражается документами «Списание с расчетного счета» или «Расходный кассовый ордер» или «Поступление на расчетный счет» или «Приходный кассовый ордер».

Оплата товаров поставщику и получение оплаты от покупателя отражается документами «Списание с расчетного счета» или «Расходный кассовый ордер» или «Поступление на расчетный счет» или «Приходный кассовый ордер».Отражение расходов, связанных с оказанием услуг сторонними организациями

Расходы, связанные с оказанием услуг сторонними организациями, отражаются с помощью документа «Поступление товаров и услуг». Как указывалось ранее, существует три вида расходов: расходы, относящиеся к основному виду деятельности, т.е. УСН; расходы, относящиеся к отдельным видам деятельности, т.е. ЕНВД, и расходы, подлежащие распределению.Для целей настоящей статьи заведено три статьи затрат, каждая из которой соответствует определенному виду деятельности:

- Обслуживание программного обеспечения.

Данные расходы относятся к УСН. - Коммунальные услуги.

Данные расходы относятся к ЕНВД. - Аренда.

Данные расходы невозможно отнести к определенному виду деятельности, и сумму этих расходов следует распределять между видами деятельности в конце каждого месяца.

Рассмотрим подробно порядок отражения в программе каждого вида расходов.

Оборотно-сальдовая ведомость до определения доходов

по каждому виду деятельности

После того, как в программе отражены все текущие хозяйственные операции, можно сделать стандартный отчет «Оборотно-сальдовая ведомость». На основании данного отчета мы можем видеть суммы расходов, сформированных стоимостью услуг сторонних организаций (счет 44.01), выручку и себестоимость товаров по каждому виду деятельности (счета 90.01 и 90.02), а также движения по остальным счетам.

На основании данного отчета мы можем видеть суммы расходов, сформированных стоимостью услуг сторонних организаций (счет 44.01), выручку и себестоимость товаров по каждому виду деятельности (счета 90.01 и 90.02), а также движения по остальным счетам.Определение прибыли по каждому виду деятельности

Определение прибыли по каждому виду деятельности происходит с помощью документа «Закрытие месяца». Регламентные операции данного документа закрывают затратные счета, а также определяют прибыль.Регламентная операция «Закрытие счета 44 «Издержки обращения» списывает сумму расходов, отраженных на счете 44, на счета 90.07.1 и 90.07.2 в зависимости от принадлежности расхода к УСН или ЕНВД. Также данной операцией распределяется сумма расходов, относящихся к разным видам деятельности. После проведения операции можно сформировать справку-расчет, в которой будут обозначены суммы, отнесенные к расходам на каждый вид деятельности и порядок их расчета.

Организация: ООО "Алиса"

| Справка-расчет | Номер | Дата | Период |

| 31.01.2013 | Январь 2013 г. |

Списание косвенных расходов (бухгалтерский учет)

Списание косвенных расходов на производство и реализацию, относящихся к видам деятельности, не облагаемым ЕНВДСписание косвенных расходов на производство и реализацию, относящихся к разным видам деятельности, распределяемых пропорционально доходам

| Расходы текущего месяца | Списано | |||

| Счет учета | Статья затрат | Сумма | По видам деятельности с основной системой налогообложения (гр.3) * 0,615385(**) |

По видам деятельности с особым порядком налогообложения (гр.3) * 0,384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | Аренда | 5 000,00 | 3 076,92 | 1 923,08 |

| Итого: | 5 000,00 | 3 076,92 | 1 923,08 | |

Списание косвенных расходов на производство и реализацию, относящихся к видам деятельности, облагаемым ЕНВД

** - Расчет долей доходов по каждому виду деятельности в общем объеме доходов за текущий месяц

| За текущий месяц | Доля доходов в общем объеме доходов | ||

| По деятельности, облагаемой налогом на прибыль | По деятельности, не облагаемой налогом на прибыль | По деятельности, облагаемой налогом на прибыль (гр.1 / (гр. 1 + гр.2) |

По деятельности, не облагаемой налогом на прибыль гр.2 / (гр. 1 + гр.2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

После того, как все регламентные операции документа «Закрытие месяца» успешно проведены можно сформировать оборотно-сальдовую ведомость.

Ниже приведен фрагмент оборотно-сальдовой ведомости по счета 90 и 99.

На основании оборотно-сальдовой ведомости можно сделать следующие выводы:

На основании оборотно-сальдовой ведомости можно сделать следующие выводы:

- Расходы по деятельности с основной системой налогообложения (УСН) составили 45076,92 руб. (дебетовое сальдо счета 90.02.1 + дебетовое сальдо счета 90.07.1);

- Расходы по деятельности ЕНВД составили 33923,08 руб. (дебетовое сальдо счета 90.02.2 + дебетовое сальдо счета 90.07.2);

- Прибыль по деятельности с основной системой налогообложения (УСН) составила 34923,08 руб. (кредитовое сальдо счета 99.01.1 = кредитовое сальдо счета 90.01.1 – дебетовое сальдо счета 90.02.1 – дебетовое сальдо счета 90.07.1);

- Прибыль по ЕНВД составила 16076,92 руб. (кредитовое сальдо счета 99.01.2 = кредитовое сальдо счета 90.01.2 – дебетовое сальдо счета 90.02.2 – дебетовое сальдо счета 90.07.2).

Книга учета доходов и расходов

В книгу учета доходов и расходов попадают все признанные доходы и расходы. Часть расходов, подлежащих распределению, которые относится к УСН, рассчитывается в конце каждого квартала регламентной операцией «Распределение расходов по видам деятельности по УСН». Книга учета доходов и расходов имеет следующий вид.

Книга учета доходов и расходов имеет следующий вид. В данном отчете можно видеть документы-основания принятия доходов и расходов, а также общие суммы полученных доходов и расходов.

В данном отчете можно видеть документы-основания принятия доходов и расходов, а также общие суммы полученных доходов и расходов.Анализ состояния налогового учета по УСН

Анализ состояния налогового учета по УСН представляет собой отчет, в котором указаны суммы доходов и расходов, относящихся к УСН, с их подробной детализацией. При двойном нажатии мышью на сумму выводится подробная расшифровка доходов и расходов.

При двойном нажатии мышью на сумму выводится подробная расшифровка доходов и расходов.