Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" (далее - Закон № 402-ФЗ). Формы первичных учетных документов утверждаются руководителем экономического субъекта, а разрабатываются - лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона № 402-ФЗ).

Закон № 402-ФЗ не предусматривает обязательного применения документов, содержащихся в альбомах унифицированных форм, но при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом РФ. При этом можно воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 (см. также информацию Минфина РФ от 04.12.2012 № ПЗ-10/2012).

Учет основных средств осуществляется в соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (далее - ПБУ 6/01), Методическими указаниями по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее - Методические указания), и Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина РФ от 31.10.2000 № 94н (далее - План счетов).

Стоимость объекта основных средств (далее - ОС), который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета (п. 29 ПБУ 6/01). Выбытие объекта ОС имеет место, в частности, в случаях его продажи.

Решение о списании объекта ОС принимается созданной для этих целей комиссией и оформляется в акте на списание объекта ОС с указанием данных, характеризующих объект ОС (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов) (п.п. 77, 78 Методических указаний). За основу для разработки акта на списание автомобиля можно принять унифицированную форму № ОС-4а, утв. постановлением Госкомстата РФ от 21.01.2003 № 7.

На основании оформленного акта на списание, переданного бухгалтерской службе организации, в инвентарной карточке (инвентарной книге) (за основу можно принять унифицированные формы № ОС-6, № ОС-6а, № ОС-6б) производится отметка о выбытии объекта ОС. Соответствующие записи о выбытии объекта ОС производятся также в документе, открываемом по месту его нахождения (п. 80 Методических указаний). В учете делаются проводки:

Дебет 01, субсчет "Выбытие основных средств" Кредит 01, субсчет "Основные средства в эксплуатации"

Списана первоначальная стоимость автомобиля;

Дебет 02 Кредит 01, субсчет "Выбытие основных средств"

Списана сумма начисленной амортизации.

Нормы российского законодательства не предусматривают каких-либо особых правил перехода права собственности на автомобили и не требуют госрегистрации данного факта. В общем случае датой перехода права собственности на автомобиль, реализуемый по договору купли-продажи, будет дата его передачи покупателю. Стороны вправе определить в договоре и иной порядок перехода права собственности на автомобиль к покупателю (например, по факту его оплаты).

Передача объекта ОС в собственность других лиц оформляется актом о приеме-передаче объекта ОС (п. 81 Методических указаний), на основании которого производится соответствующая запись в инвентарной карточке переданного объекта ОС. За основу формы акта приема-передачи может быть взята унифицированная форма № ОС-1, утв. постановлением Госкомстата РФ от 21.01.2003 № 7, в которой предусмотрены обязательные для заполнения поля "Организация-получатель" и "Организация-сдатчик". Если ОС передается физическому лицу, в указанную форму нужно внести соответствующие изменения.

Доходы и расходы от продажи ОС, бывших в употреблении, вне зависимости от осуществляемого вида деятельности, признаются на основании п. 7 ПБУ 9/99 "Доходы организации" и п. 11 ПБУ 10/99 "Расходы организации" в составе прочих доходов и расходов и отражаются в бухгалтерском учете по счету 91 "Прочие доходы и расходы" в том отчетном периоде, к которому они относятся, т. е. в периоде их продажи (п. 31 ПБУ 6/01):

Дебет 62 Кредит 91, субсчет "Прочие доходы"

По цене реализации отражен доход от продажи автомобиля;

Дебет 91, субсчет "Прочие расходы" Кредит 68, субсчет "Расчеты по НДС"

Отражен НДС по реализованному объекту ОС (со стоимости реализации);

Дебет 91, субсчет "Прочие расходы" Кредит 01, субсчет "Выбытие основных средств"

Списана остаточная стоимость объекта ОС;

Дебет 99 "Прибыли и убытки" (Кредит 91, субсчет "Сальдо прочих доходов и расходов") Кредит 91, субсчет "Сальдо прочих доходов и расходов" (99 "Прибыли и убытки")

Выявлен финансовый результат (убыток или прибыль) от реализации объекта ОС.

Для целей подтверждения факта передачи товара покупателю продавец вправе потребовать с него расписку (п. 2 ст. 408 ГК РФ), требования к содержанию которой стороны определяют самостоятельно. Если иное не предусмотрено договором купли-продажи, продавец обязан одновременно с передачей вещи передать покупателю ее принадлежности, а также относящиеся к ней документы (техпаспорт, инструкцию по эксплуатации и т. п.), предусмотренные законом, иными правовыми актами или договором (п. 2 ст. 456 ГК РФ).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Хворост Дина Викторовна, ведущий эксперт-консультант компании ПРАВОВЕСТ

Покупка автомобиля сопряжена со многими сложностями. Это и регистрация в ГИБДД, и обязательное страхование гражданской ответственности (ОСАГО), и установка сигнализации. Сегодня речь пойдет о порядке отражения расходов на приобретение автомобиля в бухгалтерском и налоговом учете.

Первоначальная стоимость

В бухгалтерском и налоговом учете автомобиль относят к основным средствам. В бухгалтерском учете первоначальная стоимость автомобиля складывается из фактических затрат организации на его приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ) . Расходы, включаемые в первоначальную стоимость приобретенного основного средства, собираются на счете 08 «Вложения во внеоборотные активы» (субсчет «Приобретение основных средств»). В налоговом учете согласно п. 1 ст. 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов (кроме случаев, предусмотренных Налоговым кодексом).В большинстве случаев первоначальная стоимость автомобиля в бухгалтерском и налоговом учете совпадает. Исключение составляют проценты по заемным средствам (пп. 2 п. 1 ст. 256 НК РФ), а также суммовые разницы (пп. 5.1 п. 1 ст. 265 НК РФ), не включаемые в первоначальную налоговую стоимость и признаваемые внереализационными расходами. Вопрос о включении в первоначальную стоимость автомобиля платы за регистрацию в ГИБДД будет рассмотрен ниже.

Сформированная первоначальная стоимость автомобиля, подтвержденная правильно оформленными документами, отражается на счете 01 «Основные средства».

Основное средство: до регистрации в ГИБДД или после?

Без регистрации автомобиля в установленном порядке в ГИБДД эксплуатация транспортного средства на дорогах запрещена. В соответствии с п. 3 Постановления Правительства РФ от 12.08.1994 № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории РФ» собственники транспортных средств либо лица, от имени собственников владеющие, пользующиеся или распоряжающиеся на законных основаниях транспортными средствами, обязаны в установленном порядке зарегистрировать их или изменить регистрационные данные в ГИБДД. Сделать это в течение срока действия регистрационного знака «Транзит» или в течение 5 суток после приобретения, таможенного оформления, снятия с учета транспортных средств, замены номерных агрегатов либо возникновения иных обстоятельств, потребовавших изменения регистрационных данных. Следовательно, если автомобиль приобретается не для перепродажи и предполагается его участие в дорожном движении, то организация обязана поставить автотранспортное средство на учет в ГИБДД.Однако регистрация автомобиля не является обязательным условием для принятия актива к учету в качестве объекта основных средств . Тем более что автомобиль фактически может эксплуатироваться определенный промежуток времени (в течение срока действия регистрационного знака «Транзит») и без регистрации. Следовательно, по мнению автора, для того, чтобы принять к учету автомобиль на счете 01, не нужно дожидаться момента регистрации в ГИБДД. Этот факт имеет значение для исчисления налога на имущество, если покупка автомобиля и ее регистрация осуществлялись в разные отчетные (налоговые) периоды (например, приобрели машину в декабре, а зарегистрировали только в январе).

С другой стороны, нельзя не учитывать и иную точку зрения, согласно которой до регистрации транспортного средства в ГИБДД автомобиль не отвечает всем условиям для признания его основным средством, поскольку он не готов к эксплуатации и не может приносить экономическую выгоду.

Вопрос о дате принятия автомобиля к учету важен для получения права на налоговый вычет по НДС. Входной НДС по приобретенному автомобилю принимается к вычету только после отражения основного средства на счете 01 при соблюдении условий, установленных ст. 171, 172 НК РФ, а именно:

- НДС предъявлен на территории РФ или уплачен при ввозе товаров на территорию РФ;

- автомобиль приобретен для осуществления операций, облагаемых НДС;

- сумма НДС предъявлена на основании счета-фактуры.

Кроме того, без споров с налоговыми органами в налоговом учете автомобиль включается в состав амортизируемого имущества лишь после ввода в эксплуатацию, которая возможна только по завершении регистрации транспортного средства в ГИБДД. Поэтому и в бухгалтерском учете будет целесообразно принимать автомобиль к учету после его своевременной регистрации (Письмо Управления МНФ РФ по г. Москве от 12.05.2004 № 26-12/32341.

Поскольку ситуация, касающаяся момента принятия к учету автомобиля в качестве объекта основных средств, законодательно не урегулирована, организации следует определить данный вопрос в своей учетной политике для целей бухгалтерского учета.

При принятии автомобиля к учету нужно составить акт ОС-1 о приеме-передаче объекта основных средств и открыть инвентарную карточку по форме ОС-6, утв. Постановлением Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

Регистрация автомобиля в ГИБДД

Как уже было сказано, организация должна в пятидневный срок после покупки автомобиля зарегистрировать его в ГИБДД МВД России. За государственную регистрацию транспортных средств и иных регистрационных действий с автотранспортом предусмотрена уплата государственной пошлины в следующем размере: – за выдачу государственных регистрационных знаков на транспортные средства – 400 руб.; – за выдачу государственных регистрационных знаков на мототранспортные средства и прицепы – 200 руб.; – за выдачу паспорта транспортного средства – 100 руб.; – за выдачу свидетельства о регистрации транспортного средства – 100 руб. После регистрации организация получает свидетельство о регистрации автомобиля, государственные номерные знаки, технический паспорт автотранспортного средства с отметкой о государственной регистрации.В бухгалтерском учете расходы на регистрацию в ГИБДД будут отнесены на увеличение первоначальной стоимости основного средства . Однако это произойдет лишь в том случае, если платежи произведены до принятия автомобиля к учету на счете 01.

Существует две точки зрения по вопросу отражения таких расходов в налоговом учете. По мнению налоговых органов, первоначальную стоимость основного средства следует определять как сумму расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором данное основное средство пригодно для использования . Но, поскольку автомобиль не может быть допущен к участию в дорожном движении без регистрации в ГИБДД, платежи за такую регистрацию формируют первоначальную стоимость автомобиля и представляют собой расходы, связанные с доведением основного средства до состояния, при котором оно пригодно для эксплуатации.

Минфин РФ придерживается иной, основанной на положении пп. 1 п. 1 ст. 264 НК РФ, точки зрения: к прочим расходам, связанным с производством и реализацией, относятся суммы налогов и сборов, начисленные в установленном Налоговом кодексе порядке. Государственная пошлина относится к федеральным налогам (п. 10 ст. 13 НК РФ), и расходы на ее уплату включаются в состав прочих расходов, связанных с реализацией .

Итак, в основе обеих позиций лежат нормы Налогового кодекса, в п. 4 ст. 252 которого указано, что если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, то налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты.

Значит, налогоплательщики имеют право сами установить, включать плату за регистрацию в ГИБДД в первоначальную стоимость автомобиля или же учитывать в составе прочих расходов. Свой выбор они должны закрепить в учетной политике для целей налогообложения.

Но следует учесть, что если организация в налоговом учете решит относить государственную пошлину за регистрацию в состав прочих расходов, а в бухгалтерском учете включит данные суммы в первоначальную стоимость основного средства, то в бухгалтерском учете возникнут временные разницы в соответствии с Положением о бухгалтерском учете «Учет расходов по налогу на прибыль» (ПБУ 18/02), утв. Приказом Минфина РФ от 19.11.2002 № 114н.

Амортизация

Поскольку и в бухгалтерском, и налоговом учете автомобиль признается основным средством, его стоимость погашается посредством начисления амортизации. При принятии автотранспорта к бухгалтерскому учету бухгалтер должен исходя из ожидаемого срока использования автомобиля и ожидаемого физического износа установить срок его полезного использования, а также способ начисления амортизации. Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету . Амортизация для целей налогового учета начисляется в порядке, предусмотренном ст. 256–258 НК РФ. Бухгалтер должен определить срок полезного использования, учитывая сроки, установленные Классификацией основных средств, включаемых в амортизационные фонды, утв. Постановлением Правительства РФ от 01.01.2002 № 1.Чтобы не было различий между налоговым и бухгалтерским учетом, в последнем случае для установления срока полезного использования автомобиля можно также воспользоваться данной Классификацией.

Начисление амортизации в налоговом учете начинается с первого числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (п. 2 ст. 259 НК РФ).

Пример Фирма в сентябре 2006 г. купила автомобиль стоимостью 236 000 руб. (в том числе НДС – 36 000 руб.). Согласно указанной Классификации автомобили легковые относятся к третьей амортизационной группе со сроком полезного использования свыше 3 лет до 5 лет включительно. Организация установила для целей бухгалтерского и налогового учета срок полезного использования – 5 лет, или 60 мес. (5 лет х 12 мес. = 60 мес.). Амортизация и в налоговом, и бухгалтерском учете начисляется линейным способом.

За регистрацию в органах ГИБДД организация заплатила 600 руб.

Автомобиль введен в эксплуатацию в сентябре (в месяце покупки). Тогда же были соблюдены все условия для вычета НДС.

Норма амортизации в месяц составит:

1 / 60 х 100 = 1,67%.

В сентябре в бухгалтерском учете организация отразила следующие операции:

Дебет 08-4 Кредит 60 – 200 000 руб. – стоимость автомобиля без НДС.

Дебет 19-1 Кредит 60 – 36 000 руб. – входной НДС по приобретенному автомобилю.

Дебет 71 Кредит 50 – 600 руб. – выданы денежные средства сотруднику для регистрации автомобиля в ГИБДД.

Дебет 08-4 Кредит 71 – 600 руб. – учтена в первоначальной стоимости сумма регистрации в ГИБДД.

Дебет 01 Кредит 08-4 – 200 600 руб. (200 000 + 600) руб. – автомобиль принят к учету в качестве основного средства по первоначальной стоимости.

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 36 000 руб. – принята к вычету сумма НДС по приобретенному автомобилю.

Начиная с октября сумма ежемесячной амортизации для бухгалтерского учета составит 3350 руб. (200 600 руб. х 1,67%).

Дебет 20 (25, 26, 44) Кредит 02 – 3350 руб. – начислена ежемесячная амортизация по автомобилю.

Определим сумму ежемесячной амортизации в налоговом учете:

1. Если первоначальная стоимость автомобиля в бухгалтерском и налоговом учете совпадает, то есть сумма государственной пошлины за регистрацию в ГИБДД была включена в первоначальную стоимость, то сумма ежемесячной амортизации в налоговом учете также составляет 3350 руб.

2. Если госпошлину за регистрацию автомобиля в налоговом учете относят в состав прочих расходов, то первоначальная стоимость автомобиля составляет 200 000 руб., а сумма ежемесячной амортизации – 3340 руб. (200 000 х 1,67%).

В сентябре в учете организации возникает налогооблагаемая временная разница на сумму государственной пошлины (600 руб.) и отложенное налоговое обязательство в размере 144 руб. (600 руб. х 24%). Уменьшение отложенного налогового обязательства производится ежемесячно с начала начисления налоговой амортизации (с октября в течение 60 мес.) на сумму 2,4 руб. (3350 руб. – 3340 руб. х 24%) .

В бухгалтерском учете следует провести следующие записи:

Дебет 68-1 Кредит 77 – 144 руб. – отражено отложенное налоговое обязательство (сентябрь).

Дебет 77 Кредит 68-1 – 2,4 руб. – отражено погашение отложенного налогового обязательства (ежемесячно с октября).

Следует помнить! Если организация приобрела дорогостоящий легковой автомобиль стоимостью более 300 000 руб. или пассажирский микроавтобус по цене, превышающей 400 000 руб., то основная норма амортизации будет применяться с понижающим коэффициентом 0,5 (п. 9 ст. 259 НК РФ). В этом случае при условии, что организация руководствуется ПБУ 18/02, применение понижающего коэффициента 0,5 в налоговом учете приводит к возникновению временных разниц.С 1 января 2006 г. в ст. 259 НК РФ появилась новая норма, в соответствии с которой налогоплательщик при покупке основного средства имеет право включать в состав расходов отчетного (налогового) периода не более 10 процентов первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) . Но, для того чтобы организация могла применять данную норму, это положение необходимо закрепить в учетной политике для целей налогообложения. Указанные затраты признаются в качестве расходов как расходы на амортизационные отчисления . Однако применение данной нормы в налоговом учете также ведет к образованию временных разниц в соответствии с ПБУ 18/02.

Страхование автомобиля

Приобретая автомобиль в собственность, организация должна оформить страховку на транспортное средство. Заключение договора на обязательное страхование гражданской ответственности является обязательным. Все остальные виды страхования – добровольными. Однако организация при покупке дорогостоящего автомобиля часто страхует свое имущество от угона, ущерба и т. д.Обязательное страхование гражданской ответственности

Организация обязана застраховать свою гражданскую ответственность не позднее 5 дней со дня возникновения права собственности . Страховые тарифы по обязательному страхованию установлены Постановлением Правительства РФ от 08.12.2005 № 739. В первоначальную стоимость автомобиля эти суммы включаться не будут. В бухгалтерском учете организации расходы по оформлению полиса обязательного страхования гражданской ответственности учитываются в составе расходов по обычным видам деятельности. Полис, как правило, оформляется сроком на один год, в дальнейшем он подлежит переоформлению. Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, «подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.) в течение периода, к которому они относятся» . Таким образом, стоимость страховки учитывается в составе расходов будущих расходов, а затем ежемесячно списывается на затраты отчетного периода в течение срока действия полиса в порядке, предусмотренном в учетной политике организации для целей бухгалтерского учета.В налоговом учете затраты на обязательное страхование относятся к прочим расходам в пределах страховых тарифов, утвержденных в соответствии с законодательством Российской Федерации (п. 3 ст. 263 НК РФ). Если по условиям договора страхования «предусмотрена уплата взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде» . Поэтому для того, чтобы избежать возникновения разниц и необходимости применения ПБУ 18/02, в бухгалтерском учете целесообразно отразить порядок списания таких расходов аналогично порядку в налоговом учете.

Пример Организация 10 октября 2006 г. приобрела автомобиль. Сотрудником фирмы 14 октября был оформлен полис ОСАГО, срок его действия: 14 октября 2006 г. – 13 октября 2007 г. Стоимость страховки составила 12 045 руб. Учетной политикой предусмотрен одинаковый порядок списания расходов и для бухгалтерского, и для налогового учета (то есть пропорционально количеству календарных дней действия договора в отчетном периоде).

Рассчитаем сумму расходов по страхованию в налоговом учете.

За один календарный день расходы по страхованию составят: 12 045 руб. / 365 дней = 33 руб.

В IV кв. 2006 г. часть стоимости полиса необходимо признать расходом (с 14 октября по 31 декабря, то есть 79 дней).

Сумма расходов за IV кв. 2006 г. составит 2607 руб. (33 руб. х 79 дней);

за I кв. 2007 г. (90 дней) – 2970 руб. (33 руб. х 90 дней);

за II кв. 2007 г. (91 день) – 3003 руб. (33 руб. х 91 день);

за III кв. 2007 г. (92 дня) – 3036 руб. (33 руб. х 92 дня);

за IV кв. 2007 г. (13 дней) – 429 руб. (33 руб. х 13 дней).

Бухгалтерские записи октября 2006 г:

Дебет 71 Кредит 50 – 12 045 руб. – работнику выданы денежные средства из кассы для приобретения полиса ОСАГО.

Дебет 76 Кредит 71 – 12 045 руб. – работником приобретен полис ОСАГО.

Дебет 97 Кредит 76 – 12 045 руб. – полис ОСАГО учтен в составе расходов будущих периодов.

Дебет 20 (25, 26, 44) Кредит 97 – 594 руб. (33 руб. х 18 дней) – стоимость полиса ОСАГО за октябрь 2006 г. учтена в составе расходов.

Добровольное страхование

Многие организации, имеющие в собственности автомобиль, не считают условия ОСАГО удовлетворительными и оформляют добровольную страховку по различным рискам (угону, ущербу), а также дополнительную гражданскую ответственность. Как правило, такие договоры представляют собой смешанные договоры страхования и предусматривают страхование не только ответственности, но и самого имущества. Бухгалтерский учет расходов по добровольному страхованию ведется в том же порядке, что и при покупке полиса ОСАГО транспортных средств. Данные расходы отражаются на счете 97 и списываются на расходы в порядке, предусмотренном учетной политикой.В налоговом учете в расходы по налогу на прибыль по добровольному страхованию можно включить:

Минфин РФ и налоговые органы придерживаются той точки зрения, что страховые взносы, уплаченные по договорам страхования ответственности (кроме страхования, являющегося условием осуществления налогоплательщиком деятельности в соответствии с международными обязательствами РФ или общепринятыми международными требованиями), не признаются расходами для целей налогообложения прибыли .Таким образом, во избежание спора с налоговыми органами добровольное страхование гражданской ответственности в расходы по налогу на прибыль относить нецелесообразно.

Что касается расходов на КАСКО, связанных со страхованием имущества от угона, чрезвычайного происшествия, а также по иным имущественным рискам, то для отнесения подобных затрат на расходы по налогу на прибыль необходимо, чтобы суммы страховых взносов в документах были выделены отдельной строкой. Если же сумма страхового взноса по договору и в страховом полисе КАСКО будет единой (без выделения страхования ответственности и имущественного страхования), то существует риск того, что налоговые органы при исчислении налогооблагаемой базы не примут в расходы всю сумму по добровольному страхованию. Поэтому, по мнению автора, лучше получить от страховщика справку или иной документ, подтверждающий размер произведенных расходов по каждому виду страхования.

Сигнализация

Включение затрат на сигнализацию в первоначальную стоимость основного средства или отнесение их на текущие расходы в бухгалтерском и налоговом учете зависит прежде всего от времени и условий приобретения и установки на автомобиль дополнительного оборудования. 1. Если сигнализация входит в базовую комплектацию приобретаемой машины, то в бухгалтерском и налоговом учете первоначальная стоимость основного средства формируется с учетом стоимости сигнализации.2. Наиболее распространен случай, когда при реализации машины продавец за отдельную плату сам устанавливает выбранную покупателем сигнализацию. Ее продажа осуществляется по другому договору, либо стоимость данного оборудования выделена отдельным пунктом в основном договоре купли-продажи автомобиля. Покупатель автотранспортного средства отдельно платит и за установку сигнализации на машину.

Официальных разъяснений по вопросу включения цены сигнализации в первоначальную стоимость машины или же отнесения таких затрат сразу на текущие расходы не существует.

При проведении проверок налоговые органы настаивают, чтобы стоимость дополнительного оборудования включалась в первоначальную стоимость основного средства.

Какие аргументы можно привести при возникновении разногласий с налоговиками? В бухгалтерском учете единицей учета автомобиля является инвентарный объект. Однако, если он состоит из нескольких частей с существенно разным сроком полезного использования, то каждую из них нужно учитывать отдельно . Тем более что в дальнейшем сигнализация может быть снята с автомашины без причинения для нее вреда и установлена на другую.

Соответственно активы стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 руб. за единицу могут отражаться в бухгалтерском учете в составе материально-производственных запасов и списываться в состав расходов по обычным видам деятельности сразу после установки.

Когда стоимость сигнализации выше, чем лимит, установленный в учетной политике, и организация своим внутренним документом установила для сигнализации существенно меньший или больший срок службы, чем у автомобиля, бухгалтер может учесть сигнализацию как отдельный инвентарный объект.

Таким образом, у налогоплательщика есть право выбора – включать или нет в первоначальную стоимость автомашины стоимость сигнализации и затраты по ее установке.

В налоговом учете амортизируемым имуществом признается имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода, стоимость которого погашается путем начисления амортизации (п. 1 ст. 256 НК РФ). Как уже говорилось выше, в первоначальную стоимость основного средства включаются расходы на его приобретение и доведение до состояния, пригодного к использованию. Автомобиль может эксплуатироваться и без сигнализации, следовательно, как считает автор, она не должна включаться в налоговом учете в первоначальную стоимость автотранспортного средства.

Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью, превышающей 10 000 руб. Срок же полезного использования сигнализации составляет больше 12 мес., и при условии, что ее стоимость более 10 000 руб., сигнализация в налоговом учете признается амортизируемым имуществом.

Согласно Классификации сигнализацию можно отнести к 4-й амортизационной группе «Прочее электрооборудование» со сроком полезного использования 5–7 лет. Сигнализация подлежит амортизации в общеустановленном порядке. И при условии, что стоимость сигнализации и ее установки без НДС не превышает 10 000 руб., такие расходы можно сразу признать в составе материальных (пп. 3 п. 1 ст. 254 НК РФ).

Если в бухгалтерском учете организация признает расходы на сигнализацию в составе первоначальной стоимости автомобиля, то возникают постоянные разницы (см. ПБУ 18/02). Поэтому в бухгалтерском учете сигнализацию (в случае соответствия критериям для учета в качестве отдельного инвентарного объекта) целесообразнее учитывать отдельно от автомобиля, установив срок полезного использования аналогично сроку использования в налоговом учете.

3. В случае, когда сигнализация была приобретена и установлена на транспортное средство после начала эксплуатации автомобиля, расходы по установке сигнализации не станут включаться в первоначальную стоимость основного средства. Данная позиция подтверждена Постановлением ФАС Северо-Западного округа от 04.07.2005 № А56-47890/04.

Изменять первоначальную стоимость основного средства можно при модернизации, дооборудовании, достройке, реконструкции, частичной ликвидации и переоценке. Установка сигнализации ни к одному из вышеназванных случаев не относится .

Таким образом, в бухгалтерском учете при установке сигнализации на автомобиль ее можно учесть как отдельный инвентарный объект или признать в составе МПЗ, как было изложено выше.

В налоговом учете первоначальная стоимость также изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации (п. 2 ст. 257 НК РФ).

В этой статье мы рассмотрим два вариант продажи ОС в 1С 8.3 — с восстановлением амортизационной премии и без. Пошаговая инструкция для подойдет и для 1С 8.2, единственное отличие — разные интерфейсы программы.

Реализация ОС без восстановления амортизационной премии

В данном случае ООО «Конфетпром» приобрел автомобиль Renault Duster за 800 000 рублей 1 января 2016 года. В тот же день было отражено , которое сформировало движение, показанное на рисунке ниже.

При закрытии февраля 2016 года по данному основному средству была начислена амортизация в размере 13 333,33 рублей, так как срок полезного использования составляет 60 месяцев (5 лет).

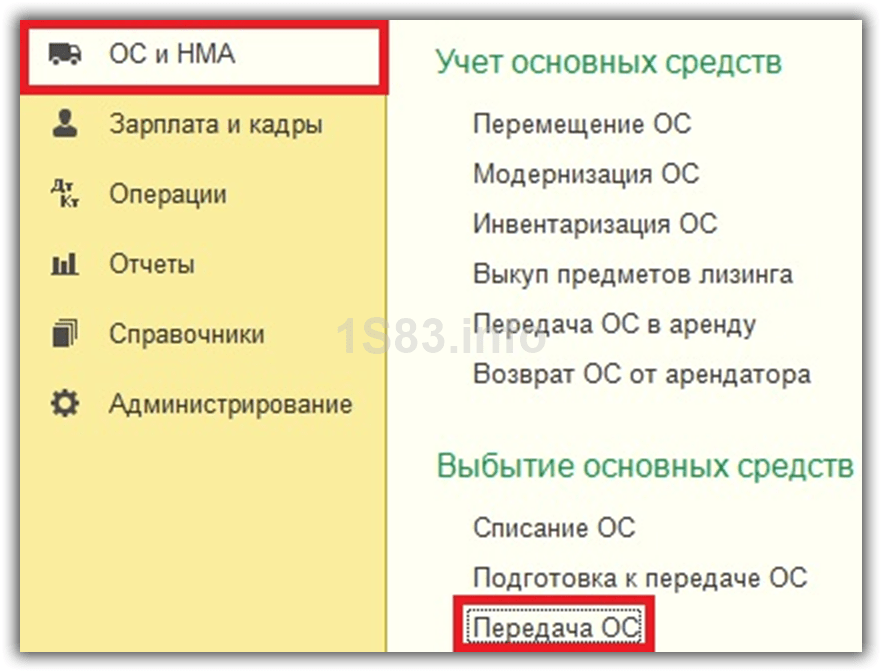

Допустим, что в марте того же года мы решили сделать продажу автомобиля. Отразить в 1С 8.3 это нужно документом «Передача ОС», а не «Списание ОС». Его можно найти в разделе «ОС и НМА».

Первым делом в созданном документе заполним его шапку. В качестве организации будет выступать ООО «Конфетпром». В поле «Местонахождение ОС» укажем то подразделение, за которым числится автомобиль. Продавать его мы будем компании «Евротрейд» по основному договору.

В табличную часть, которая расположена на вкладке «Основные средства» добавим позицию «Автомобиль Renault Duster». Все поля заполнятся автоматически, нам осталось только указать количество и цену продажи в 750 000 рублей. Остальные данные подлежат ручному корректированию.

В качестве субконто у нас по умолчанию останется «Реализация основных средств». Если вы откроете его карточку, то можете изменить использование по умолчанию для данного вида документа.

В рамках данного примера можно не вносить никаких изменений на вкладку «Дополнительно» и провести документ.

Документ создал шесть движений:

- Дебиторская задолженность контрагента «Евротрейд» перед нашей организацией на сумму продажи автомобиля.

- в размере 13 333,33 рублей за март 2016 года.

- Перенесение всей начисленной амортизации за весь период на чет 02.01«Выбытие основных средств». Уменьшение остаточной стоимости Автомобиля по бухгалтерскому и налоговому учету

- Перенос суммы изначальной стоимости автомобиля на остаточную стоимость основного средства («Выбытие основных средств»).

- Отнесение остаточной стоимости ОС за вычетом амортизации на счет «Прочие расходы».

- Отражение НДС.

Так же из данного документа вы можете сформировать все необходимые печатные формы, напрмер, «Акт о приеме-передаче» по унифицированной форме ОС-1, счет фактуру и прочие.

Как продать ОС с восстановлением амортизационной премии

Теперь рассмотрим случай, аналогичный описанному выше. В этой ситуации, при принятии к учету автомобиля Renault Duster, мы укажем амортизационную премию.

ЕЕ размер в процентах зависит от того, в какую группу входит ОС. В нашем случае автомобиль имеет срок полезного использования 60 месяцев, поэтому он будет соответствовать III группе. Амортизационная премия для данной группы составляет 30%.

Эти данные мы можем указать в документе принятия к учету ОС на вкладке «Амортизационная премия». Остальные данные документа мы менять не будем. Оставим все, как было в прошлом примере.

Так же здесь указываются счета учета затрат, подразделение, номенклатурная группа и счет затрат.

После проведения документ сформировал движения, показанные на рисунке ниже. В отличие от предыдущего примера здесь добавилась еще одна проводка, отражающая амортизационную премию.

Теперь перейдем к заполнению документа «Передача ОС». За основу возьмем ранее созданный документ из предыдущего примера.

В карточке документа перейдем на вкладку «Дополнительно». В поле «Восстановить амортизационную премию» нужно установить флаг, а так же ниже выбрать из списка статью «Восстановление амортизационной премии».

В результате проведения документ передачи ОС с амортизационной премией, в отличие от документа в предыдущем примере, сформировал два дополнительных движения. Именно они отражают восстановление амортизационной премии в размере 240 000 рублей.

Автомобиль уже давно не роскошь, а средство передвижения и перевозки грузов. Во многих организациях автомобильные перевозки производятся силами собственного транспорта. Его количество зависит от рода деятельности данной организации и определяется производственной необходимостью.

Время от времени каждая организация совершает дорогостоящие покупки. При этом выбирается самый выгодный вариант вложения денег. При покупке автотранспортного средства нужно учитывать множество факторов.

Предположим, торговая фирма «Жаклин» расширяет свою деятельность и открывает еще один магазин. Для доставки товара решено приобрести автофургон «Газель». Как это сделать?

Во-первых, можно купить машину за счет собственных средств. Однако при одинаковой цене автомобиля у разных продавцов нужно учитывать, кто из них является плательщиком НДС. Лучше покупать машину у тех, кто начисляет данный налог. В этом случае частично расходы предприятия может компенсировать государство. Фактически покупатель уменьшает свой долг перед бюджетом на сумму налога, которая составляет примерно 16,67 % общей стоимости машины.

Если предприятие покупает автомобиль у частного лица, не являющегося предпринимателем, получить вычет по НДС оно не может. Поэтому его цена должна составлять 83,33 % рыночной цены.

Приобретая машину, организация уменьшает и налог на прибыль. (На стоимость автотранспортных средств начисляется амортизация, которая уменьшает налоговую базу по налогу на прибыль.)

Во-вторых, можно взять кредит или заем. При этом организация платит по долгам не сразу, а через некоторое время, следовательно, кредит может принести немалую прибыль.

За привлеченные средства надо платить. Но такие платежи учитываются при налогообложении прибыли. Кроме того, организация может вложить свои средства в производство или торговлю, а это позволит получить дополнительную прибыль.

Деньги возвращаются кредитору через какое-то время, и к моменту возврата они частично обесценятся.

В-третьих, грузовик можно взять в лизинг. При этом фирма станет его собственником только через определенный в договоре срок. Учитывать на своем балансе лизинговое имущество может как лизингодатель, так и лизингополучатель, только это условие необходимо сразу оговорить в договоре. Тем не менее фирмам выгодно получать основное средство в лизинг. Амортизацию по такому транспортному средству можно начислять в три раза быстрее. В зависимости от того, на чьем балансе учитывается лизинговое имущество, этим правом может воспользоваться как лизингодатель, так и лизингополучатель. А лизинговые платежи уменьшают налоговую базу по налогу на прибыль.

Таким образом, чтобы обзавестись автотранспортным средством, можно использовать любой вариант его приобретения. На наш взгляд, выгоднее всего купить автотранспортное средство по договору лизинга. Если же это сделать не удается, то целесообразно взять кредит на приобретение автомобиля. И, наконец, если кредит взять невозможно, придется покупать транспорт за счет собственных средств.

Автомобиль можно арендовать. Однако в этом случае предприятие не получает машину в собственность. Кроме того, стоимость аренды может увеличиться. Такой способ не стоит использовать организациям, которым транспорт нужен постоянно, зато подходит тем, кому автомобиль нужен время от времени. И опять гораздо выгоднее арендовать у организации, которая является плательщиком НДС.

Мы перечислили наиболее распространенные варианты. Теперь рассмотрим некоторые из них подробнее с точки зрения бухгалтерского и налогового учета.

Покупка транспортного средства

Покупка транспортного средства, независимо от того, новое оно или бывшее в употреблении, осуществляется по договору купли-продажи. Фирму, в которой выгоднее всего приобрести автомобиль, найдет руководитель предприятия, технические данные оценит водитель. Отражение же покупки автомобиля в учете - задача бухгалтера.

Приобретая автотранспортные средства, организация получает от поставщика счет-фактуру и накладную, подтверждающую количество, стоимость и факт передачи приобретенного имущества, а также техническую документацию.

Бухгалтерский учет

Приобретаемый организацией автомобиль принимается к бухгалтерскому учету как объект основных средств (п. 5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина РФ от 30 марта 2001 г. № 26н; далее - ПБУ 6/01).

Первоначальная стоимость автомобиля складывается из всей совокупности затрат на приобретение (п. 7 ПБУ 06/01). Такими затратами, например, могут быть:

- сумма, уплаченная в соответствии с договором продавцу;

- сумма, уплаченная за доставку автомобиля в организацию;

- таможенные пошлины;

- вознаграждения посредникам;

- регистрационные сборы и другие расходы, связанные с регистрацией в ГАИ;

- другие затраты, непосредственно связанные с приобретением автомобиля.

В стоимость автомобиля включается стоимость запасного колеса с покрышкой, камерой и ободной лентой, а также комплект инструментов.

Все расходы на приобретение автомобиля учитываются на счете 08 «Вложения во внеоборотные активы».

Проводка, связанная с приобретением автомобиля, будет такой:

Дебет счета 08 субсчет 4 «Приобретение основных средств» Кредит счета 60 - учтены затраты, непосредственно связанные с приобретением автомобиля.

Затем, когда предприятие вводит автомобиль в эксплуатацию, эти расходы списываются в дебет счета 01 «Основные средства». В бухгалтерском учете эта операция отражается следующим образом:

Дебет счета 01 Кредит счета 08 - автомобиль введен в эксплуатацию.

Принятие автомобиля к бухгалтерскому учету осуществляется на основании утвержденного руководителем акта приемки-передачи основных средств, составленного по форме ОС-1. Согласно этим документам в бухгалтерии организации открывается инвентарная карточка на автомобиль по форме ОС-6. Эти формы утверждены постановлением Госкомстата от 21 января 2003 г. № 7.

Сумма НДС, уплаченная при приобретении легкового автомобиля, подлежит налоговому вычету в общеустановленном порядке (ст. 171–172 НК РФ).

Для того чтобы возместить НДС, должны быть выполнены следующие условия:

- автомобиль принят к учету;

- цель приобретения автомобиля связана с осуществлением производственной деятельности или иных операций, облагаемых НДС, или для перепродажи;

- организация получила от продавца счет-фактуру на приобретенный автомобиль, в котором указана сумма налога.

Если автомобиль будет использоваться для осуществления деятельности, которая НДС не облагается, то сумма налога к вычету не принимается, а увеличивает первоначальную стоимость автомобиля (ст. 170 НК РФ). Это может быть в том случае, когда организация:

- освобождена от обязанности плательщика НДС на основании ст. 145 НК РФ;

- операции, осуществляемые налогоплательщиком, не являются объектом обложения НДС на основании ст. 146 НК РФ или не подлежат обложению этим налогом на основании ст. 149 НК РФ;

- реализует свои товары за пределами РФ (ст. 148 НК РФ).

В бухгалтерском учете суммы НДС отражаются следующим образом:

Дебет счета 19 Кредит счета 60 - на основании полученного счета-фактуры учтен НДС по затратам, связанным с приобретением автомобиля;

Дебет счета 68 субсчет «Расчеты по НДС» Кредит счета 19 - сумма НДС предъявлена к налоговому вычету.

Вполне возможно, что организация, которая продала свое основное средство, выставит счет-фактуру, где будет указан НДС, начисленный не на полную стоимость автотранспортного средства, а лишь на часть этой стоимости. Это означает, что у предыдущего владельца данный объект учитывался по стоимости, включающей «входной» НДС.

В таких случаях налогом облагается только разница между ценой реализуемого имущества и его остаточной стоимостью (п. 3 ст. 154 НК РФ). Причем НДС в этом случае рассчитывают так: сначала умножают указанную разницу на 18 %, а затем делят полученный результат на 118 % (п. 4 ст. 164 НК РФ).

Пример 1

В марте 2008 г. ООО «Верея» приобрело микроавтобус за 559 000 руб. По данным организации-продавца остаточная стоимость автомобиля составляла 500 000 руб. с учетом включенного в нее НДС.

При продаже в счете-фактуре была указана сумма НДС в размере 9000 руб. ((559 000. – 500 000) × 18 / 118).

Указанную сумму НДС ООО «Верея» сможет принять к налоговому вычету. Первоначальная стоимость автомобиля в бухгалтерском учете будет составлять 550 000 руб. (559 000 – 9000).

Регистрация в ГАИ

Купив новый автомобиль, фирма должна зарегистрировать его в государственной автоинспекции. В противном случае транспортное средство не будет допущено к дорожному движению (ст. 15 Федерального закона от 10 декабря 1995 г. № 196-ФЗ «О безопасности дорожного движения», постановление Правительства РФ от 12 августа 1994 г. № 938 «О государственной регистрации автотранспортных средств и других видов самоходной техники на территории РФ»).

Правила регистрации автомобилей в ГАИ установлены приказом МВД от 27 января 2003 г. № 59. На нее отводится пять дней после приобретения машины или в течение срока действия регистрационного знака «Транзит». Если предприятие в этот срок не уложится, его могут оштрафовать на сумму от 1000 до 3000 руб. (ст. 19.22 КоАП). Потребовать уплатить штраф в размере от 100 до 300 руб. могут и с должностных лиц провинившейся фирмы.

Регистрировать автомобили в ГАИ нужно по месту нахождения организации. Если же машина приобретена для филиала или представительства, то ее можно поставить на учет по месту нахождения этого подразделения.

Для регистрации собственники транспортных средств обязаны представить документы об уплате платежей за выдачу и замену регистрационных документов, паспортов транспортных средств (подп. «г» п. 35 Правил).

Затраты на регистрацию в ГАИ включаются организацией в фактические расходы на приобретение автомобиля (п. 8 ПБУ 06/01) и увеличивают первоначальную стоимость транспортного средства в бухгалтерском учете. Помимо государственной пошлины в первоначальную стоимость следует включать и плату за проведение государственного технического осмотра, уплачиваемую в связи с приобретением автомобиля (письмо Минфина РФ от 5 июля 2006 г. № 03-06-01-04/138).

Поскольку все автомобили подлежат государственной регистрации в ГАИ, проводку по дебету счета 01 нужно делать после того, как такая регистрация проведена.

Пример 2

В 2008 г. ООО «Валентин» приобрело по договору купли-продажи новый легковой автомобиль ВАЗ-21099. Стоимость автомобиля согласно договору с продавцом - 236 000 руб., в том числе НДС - 36 000 руб. Услуги сторонней организации, которая доставила автомобиль, стоят 11 800 руб., в том числе НДС - 1800 руб.

В бухгалтерском учете ООО «Валентин» были сделаны следующие проводки:

Дебет счета 08 Кредит счета 60 - 200 000 руб. (236 000 – 36 000) - оприходован автомобиль на балансе организации (без НДС);

Дебет счета 19-1 Кредит счета 60 - 6000 руб. - учтена сумма НДС согласно счету-фактуре;

Дебет счета 60 Кредит счета 51 - 236 000 руб. - оплачен счет продавца;

Дебет счета 08-4 Кредит счета 76 - 10 000 руб. (11 800 – 1800 руб.) - отражены расходы на доставку автомобиля (без НДС);

Дебет счета 19-1 Кредит счета 76 - 1800 руб. - учтена сумма НДС по расходам на доставку;

Дебет счета 76 Кредит счета 51 - 11 800 руб. - оплачены услуги по доставке автомобиля.

За регистрацию автомобиля в ГАИ (технический осмотр, получение свидетельства о регистрации транспортного средства и номерных знаков) было заплачено 1000 руб.

Дебет счета 71 Кредит счета 50 - 1000 руб. - выданы из кассы деньги подотчетному лицу для оплаты регистрационных сборов;

Дебет счета 08-4 Кредит счета 71 - 1000 руб. - плата за регистрацию учтена в балансовой стоимости автомобиля на основании авансового отчета подотчетного лица.

Когда автомобиль будет введен в эксплуатацию, необходимо сделать такие проводки:

Дебет счета 01 Кредит счета 08-4 - 211 000 руб. (200 000 + 10 000 + 1000)- - автомобиль зачислен в состав основных средств организации;

Дебет счета 68 субсчет «Расчеты по НДС» Кредит счета 19 - 37 800 руб. (36 000 + 1800) - произведен налоговый вычет.

Федеральный закон от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее - Федеральный закон № 40-ФЗ) обязывает предприятия, имеющие автотранспорт, страховать риск своей гражданской ответственности.

Застраховать гражданскую ответственность необходимо не позднее, чем через 5 дней после того, как организация получит право владения автотранспортным средством (п. 2 ст. 4 Федерального закона № 40-ФЗ). В противном случае автомобиль не допустят к техосмотру, не зарегистрируют в ГАИ, а организацию оштрафуют на сумму 300 руб. (ст. 12.37 Кодекса об административных правонарушениях РФ). Кроме того, если риск ответственности владельцев транспортных средств не застрахован, то вред, причиненный жизни, здоровью или имуществу потерпевших, они возмещают за свой счет.

Суммы расходов по обязательному и добровольному страхованию автомобиля не учитываются в его первоначальной стоимости (письмо УФНС по г. Москве от 2 марта 2006 г. № 20-12/16322).

Организация, купившая автомобиль для его использования в производственных (управленческих) целях, вправе учесть расходы по его обязательному и добровольному страхованию (ОСАГО и КАСКО) для целей налогообложения прибыли в следующем порядке (письмо Минфина РФ от 7 сентября 2005 г. № 03-03-02/74, письмо ФНС РФ от 18 апреля 2005 г. № 02-3-10/564-04, письмо УФНС РФ по г. Москве от 1 августа 2007 № 20-12/073169).

Указанные расходы включаются в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством РФ. Если подобные тарифы не утверждены, то расходы по обязательному страхованию включаются в состав прочих расходов в размере фактических затрат.

Если налогоплательщик ведет учет доходов и расходов методом начисления, то затраты по обязательному страхованию признаются в качестве расхода в том отчетном периоде, в котором были перечислены денежные средства на уплату страховых взносов (п. 6 ст. 272 НК РФ). По условиям договора страхования может быть предусмотрена уплата страхового взноса разовым платежом. Если подобный договор заключен на срок более одного отчетного периода, то расходы на обязательное страхование признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде.

Налоговый учет приобретенного автомобиля

В налоговом учете первоначальная стоимость транспортного средства определяется как сумма расходов на его приобретение, доставку и доведение до состояния, в котором оно пригодно для использования (п. 1 ст. 257 НК РФ).

По мнению специалистов Минфина РФ, в целях налогообложения расходы по уплате государственной пошлины подлежат включению в первоначальную стоимость автомобиля (письмо Минфина РФ от 15 декабря 2006 г. № 03-03-04/1/831). В результате указанные затраты будут списываться в составе расходов, уменьшающих доходы текущего отчетного (налогового) периода, путем начисления амортизации в порядке, предусмотренном ст. 259 НК РФ.

Пример 3

В налоговом учете первоначальная стоимость автомобиля будет равна первоначальной стоимости этого объекта в бухгалтерском учете и составит 211 000 руб. (200 000 + 10 000 + 1000).

Использование личного автомобиля сотрудника

Нередко сотрудники предприятий по какой-либо причине используют свой автомобиль в служебных целях. Есть два способа компенсировать работнику его расходы на эксплуатацию личного автомобиля: можно заключить договор аренды автомобиля, а можно - выплачивать работнику компенсацию за использование личного автомобиля в служебных целях.

Порядок выплаты компенсации

Статья 188 ТК РФ устанавливает обязанность работодателя компенсировать работнику затраты, понесенные последним при использовании личного имущества, в том числе и автомобилей.

При выплате компенсации следует руководствоваться письмом Минфина РФ от 21 июля 1992 г. № 57 «Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок».

Денежная компенсация положена не всем работникам предприятия, а только тем сотрудникам, работа которых связана с постоянными служебными разъездами. Это может быть, например, курьер, менеджер, торговый представитель, исполнительный директор и т. д. Разъездной порядок работы должен быть закреплен в должностных инструкциях. Пример записи приведен ниже.

Сумму компенсации определяет руководитель организации по договоренности с работником. Как правило, размер компенсации зависит от интенсивности использования автомобиля, который используется в служебных целях, и от его марки. Компенсация назначается с учетом того, что работник должен оплатить свои расходы, связанные с покупкой бензина, текущим ремонтом автомобиля и т. д. Поэтому если сотрудник получает компенсацию, никакие дополнительные деньги, связанные с оплатой расходов по эксплуатации машины, ему не полагаются.

Компенсация начисляется на основании приказа руководителя (письмо Минфина РФ № 21 июля 1992 г. № 57). Типового бланка для такого приказа нет, поэтому он составляется в произвольной форме. Как правило, в приказе указывают фамилию, имя, отчество сотрудника, которому назначается компенсация, его должность и ежемесячную сумму компенсации. Пример оформления приказа приведен ниже.

Для того чтобы получить компенсацию, работник должен представить в бухгалтерию нотариально заверенную копию технического паспорта автомобиля (письмо Минфина РФ от 16 ноября 2006 г. № 03-03-02/275, письмо УФНС по г. Москве от 22 февраля 2007 г. № 20-12/016776).

Компенсация выплачивается один раз в месяц. Если же автомобиль сотрудником не используется (отпуск, болезнь, командировка), то компенсацию выплачивать нельзя.

Налогообложение компенсации за использование личного автомобиля

Как мы уже говорили, компенсация может выплачиваться в любой сумме. Однако для целей налогообложения сумма компенсации нормируется.

Подпунктом 11 п. 1 ст. 264 НК РФ установлено, что компенсации за использование личных легковых автомобилей для служебных поездок относятся к прочим расходам. При налогообложении прибыли эти компенсации учитываются в пределах норм, установленных постановлением Правительства РФ от 8 февраля 2002 г. № 92 и действуют с 1января 2002 г.

Размер компенсации за использование личных легковых автомобилей не привязан к конкретным маркам автомобилей, а зависит только от мощности двигателя.

Если объем двигателя меньше 2 л, то сумма компенсации составляет 1200 руб. в месяц. Если объем двигателя больше, ежемесячная норма компенсации - 1500 руб. Работникам, которые используют в служебных целях мотоциклы, полагается компенсация в пределах 600 руб.

Порядок налогообложения компенсаций представлен в табл. 1.

Таблица 1. Порядок налогообложения компенсации за использование личного автомобиля

Учет компенсаций при расчете налога на прибыль

Компенсационные выплаты в пределах норм учитываются в составе прочих расходов, связанные с производством и реализацией (подп. 11 п. 1 ст. 264 НК РФ). Организация может выплачивать сотруднику компенсации, превышающие установленные нормы. Однако суммы превышения не будут учитываться при расчете налога на прибыль (п. 38 ст. 270 НК РФ).

Следует также учитывать, что компенсационные выплаты за использование личного автомобиля относятся к косвенным расходам (п. 1 ст. 238 НК РФ). Это означает, что их можно в полном объеме учитывать при расчете налога на прибыль в том же отчетном периоде, когда произведены расходы.

При этом надо обратить внимание на следующее. Компенсации за использование личного автотранспорта признаются в учете только после того, как деньги будут выданы сотруднику на руки или перечислены на сберкнижку (письмо УФНС РФ по г. Москве от 14 сентября 2006 г. № 18-11/3/081350). Такое правило применяется как при кассовом методе (п. 3 ст. 273 НК РФ), так и при методе начисления (подп. 4 п. 7 ст. 272 НК РФ). Этим компенсационные выплаты отличаются от зарплаты, которую можно списать на расходы сразу после начисления (при втором методе).

Пример 4

В марте 2008 г. сотрудник организации ООО «Беранже» регулярно совершал служебные поездки на своем автомобиле «ВАЗ-2107». Руководитель организации распорядился, чтобы сотруднику компенсировали его расходы, выплатив 1500 руб.

Объем двигателя автомобиля «ВАЗ-2107» меньше 2000 см 3 .

Норма компенсации по данному автомобилю равна 1200 руб. Поэтому в состав расходов, которые учитываются в расчете налога на прибыль, включается 1200 руб. Остальные же 300 руб. при налогообложении прибыли не учитываются.

Обратите внимание! В размере компенсации учтены все расходы на содержание автомобиля, в том числе на горюче-смазочные материалы, техническое обслуживание и текущий ремонт. Поэтому если организация помимо компенсации оплачивает работнику и стоимость бензина, то эти расходы не будут уменьшать налогооблагаемую прибыль (письма Минфина РФ от 16 мая 2005 г. № 03-03-01-02/140, МНС РФ от 2 июня 2004 г. № 04-2-06/419@, УФНС по г. Москве от 22 февраля 2007 г. № 20-12/16776).

Учет компенсаций при расчете НДФЛ и ЕСН

Компенсации, связанные с исполнением налогоплательщиком трудовых обязанностей, не облагаются НДФЛ (п. 3 ст. 217 НК РФ), но только если их размер не превышает норм, установленных в соответствии с законодательством РФ. ТК РФ, что размер компенсационных выплат определяется письменным соглашением сторон трудового договора.

Следовательно, для целей исчисления НДФЛ нормой необходимо считать сумму компенсации, установленную сторонами трудового договора в соглашении об использовании личного имущества работника. К такому же выводу пришел и Президиум ВАС РФ в постановлении от 30 января 2007 г. № 10627/06.

Официальные органы поддерживают эту позицию, но только в отношении имущества, которое не относится к легковым автомобилям и мотоциклам.

НК РФ не устанавливает специальных норм компенсации за использование личного транспорта для целей обложения НДФЛ.

Поэтому, по мнению специалистов Минфина РФ, организация должна использовать для этих целей нормы расходов организации на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, утвержденных постановлением Правительства РФ от 8 февраля 2002 г. № 92.

Иными словами, НДФЛ следует удерживать с той суммы компенсации, которая превышает норматив, установленный указанным документом (письмо Минфина РФ от 24 декабря 2007 г. № 03-11-04/3/513, от 26 марта 2007 г. № 03-04-06-01/84, от 29 декабря 2006 г. № 03-05-02-04/192, от 2 марта 2006 г. № 03-05-01-04/43).

Аналогичной позиции придерживаются и налоговые органы (письмо УФНС по г. Москве от 28 августа 2007 г. № 28-17/1269, от 18 сентября 2007 г. № 18-11/3/088756, от 21 февраля 2007 г. № 28-11/4115).

ЕСН суммы компенсации не облагаются независимо от того, в пределах норм они выплачены или сверх норм. Компенсации в пределах норм освобождаются от уплаты ЕСН в соответствии с п. 1 ст. 238 НК РФ. А сверхнормативные компенсации не облагаются налогом, поскольку они не учитываются при налогообложении прибыли (п. 3 ст. 236 НК РФ).

Страховые взносы на обязательное пенсионное страхование с компенсаций тоже не исчисляются, поскольку налоговая база по ЕСН и расчетная база по пенсионным взносам совпадают. Такое положение установлено п. 2 ст. 10 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в РФ»).

На суммы, выплачиваемые работнику в возмещение расходов, также не начисляются страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Это следует из:

п. 10 Перечня выплат, на которые не начисляются страховые взносы в ФСС РФ, утвержденного постановлением Правительства РФ от 7 июля 1999 г. № 765;

п. 4 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных постановлением Правительства РФ от 2 марта 2000 г. № 184.

Пример 5

Используем условия предыдущего примера.

На сумму компенсации, которая превышает установленные нормы, начисляется НДФЛ, а также взносы на страхование от несчастных случаев на производстве и профзаболеваний. Величина тарифа по взносам составляет 0,2 .

При выплате компенсации за март 2008 г. в бухгалтерском учете ООО «Беранже» были сделаны следующие проводки:

Дебет счета 26 Кредит счета 73 - 1500 руб. - начислена компенсация за использование личного автомобиля в служебных целях;

Дебет счета 73 Кредит счета 68 субсчет «Расчеты по НДФЛ» - 39 руб. (300 × 13%) - удержан НДФЛ;

Дебет счета 26 Кредит счета 69-11 - 0,6 руб. (300 × 0,2 %) - начислен взнос на страхование от несчастных случаев на производстве и профзаболеваний;

Дебет счета 73 Кредит счета 50 - 1461 руб. (1500 – 39 руб.) - выплачена компенсация за использование личного автомобиля в марте 2008 г.

О.А. Курбангалеева,

консультант-эксперт по бухгалтерскому учету и налогообложению