С 01.01.2019 вносятся изменения, о которых должны знать все работодатели, ИП и организации, выплачивающие физическим лицам доход. На основании Приказа ФНС России от 02.10.2018 № ММВ-7-11/ (образец заполнения справки 2-НДФЛ — новая форма 2019), бланк будет не один, а два. Один из них нужно использовать для сдачи отчетности в ИФНС, а другой — для выдачи обратившимся физическим лицам. Как уточняют представители Налоговой службы, образец заполнения формы справки 2-НДФЛ в 2019 году содержит некоторые ненужные для обычных граждан пункты. Поэтому ее нужно упростить, избавиться от лишнего. Что касается бланка для ИФНС, то в нем почти все важное и нужное, поэтому основная часть структуры сохраняется.

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2-НДФЛ», а также официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который нужно выдавать физлицу, когда оно обращается на основании , ни сокращений, ни номеров в КНД не имеет.

Прежде чем скачать бланк 2-НДФЛ (новая форма 2019), учтите, что поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. Так, в форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС, а также реквизиты уведомления о предоставлении вычета. С нового года документ выглядит вот так:

Скачать бесплатно справку 2-НДФЛ 2019 (бланк для выдачи физлицам)

Что касается отчета за 2019 год, то в нем чуть больше изменений. Например, она будет состоять из вводной части, двух разделов и одного приложения, а сейчас в ней 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов. Скачать новую форму 2-НДФЛ за 2019 год можно ниже.

Скачать бесплатно бланк справки 2-НДФЛ за 2019 г.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что к концу года успеют обновить форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то желательно скачать бесплатно для физических лиц бланк 2-НДФЛ в 2019 году, чтобы не нарушать требования Налогового кодекса РФ.

- Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 и Приказ Федеральной налоговой службы от 17.01.2018 № ММВ-7-11/ , которыми был утвержден ныне рабочий вариант документа и порядок его заполнения;

- Приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576 и Приказ Федеральной налоговой службы от 08.12.2014 № ММВ-7-11/ , в которых описаны правила, как подавать сведения на электронных и бумажных носителях, а также через операторов телекоммуникационных каналов связи.

Поэтому не стоит ждать новых изменений: самое время скачать бесплатно новый бланк формы 2-НДФЛ за 2019 год для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона.

Скачать бесплатно справку 2-НДФЛ (новая форма 2019, бланк)

Образец заполнения этого документа будет представлен ниже. Для доступа к нему регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная.

Образец заполнения в 2019 году

Для начала предлагаем скачать 2-НДФЛ 2019 (в формате word, заполнение).

Скачать правила заполнения

Теперь рассмотрим конкретный пример. ООО «Компания» должна сдать отчет за 2019 год на работницу Семенову О.А. по новым правилам:

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Коды вычетов проставляются с учетом Приказа ФНС России от 10.09.2015 № ММВ-7-11/ В нашем случае код 126, поскольку у работника есть ребенок.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых был выплачен доход или предоставлен вычет. Отличий от действующего порядка заполнения этого документа нет.

Скачать справку о доходах физического лица форма 2-НДФЛ (бланк 2019 заполненный)

Как отчитываются сейчас

В 2015-2016 годах использовалась форма, утвержденная Приказом ФНС от 30.10.2015 № ММВ-7-11/ Но в конце 2017 года ФНС было инициировано рассмотрение внесений изменений в этот Приказ в связи с утверждением Приказа ФНС России от 17.01.2018 № ММВ-7-11/ (зарегистрирован в Минюсте и опубликован 30.01.2018).

Бланк, действовавший в 2017 г.

![]()

Также вы можете скачать бланк 2-НДФЛ (2018).

![]()

Скачать бланк 2-НДФЛ (2018)

Кто обязан сдавать справки

Скачать бесплатно образец новой справки 2-НДФЛ за 2019 г. необходимо всем налоговым агентам, которые обязаны отчитываться в ИФНС. Ими могут являться организация, индивидуальный предприниматель, иное лицо в соответствии со статьей 226 НК РФ, которое выплачивает доход физическому лицу, являющемуся налогоплательщиком. Такое лицо обязано исчислить, удержать налог у налогоплательщика и перечислить его в бюджет.

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется соответствующий налоговый регистр. Он разрабатывается и утверждается самостоятельно налоговым агентом и должен содержать сведения:

- о физическом лице, его идентификационных данных (Ф.И.О., дата рождения, паспортные данные, ИНН);

- видах и суммах доходов;

- предоставленных вычетах;

- суммах исчисленного, удержанного и перечисленного налога;

- датах удержания налога и его перечисления в бюджет, реквизитах платежных документов.

Именно данные этого налогового регистра будут использованы для заполнения форм.

Форматы сдачи

Когда численность компании составляет несколько человек, то 2-НФДЛ можно сдать в налоговую на бумаге. Если же число физических лиц, получивших доход в вашей компании, превысило 25 человек, то сдавать отчет можно только в электронном виде (п. 2 ) по телекоммуникационным каналам связи.

Для подготовки отчетов можно использовать бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить соответствующее программное обеспечение.

Как проверить справку перед сдачей в налоговую в электронном виде? Для этого можно скачать на официальном сайте ИФНС бесплатную программу Tester. Установив ее на своем компьютере, можно проверить файл, отправляемый в ИФНС, на соответствие формату предоставления отчета в электронном виде.

Сроки сдачи отчета

Учтите, что скачать бесплатно в excel бланк 2-НДФЛ за 2019 (новая форма), а затем заполнить его следует не позднее 1 апреля, поскольку это последняя дата, когда налоговые агенты передают сведения о доходах физического лица, исчисленном, удержанном и перечисленном налоге в бюджет (п. 2 ст. 230 НК РФ). В этом случае в поле «Признак» указывают цифру 1. В 2018 году 1 апреля приходилось на воскресенье, поэтому крайний срок сдачи переносился на 02.04.2018. Что касается 2019 года, то никаких переносов не предусмотрено.

Если налоговый агент не смог удержать налог при выплате дохода и в течение всего налогового периода, то он также обязан предоставить в налоговую отчет, указав в поле «Признак» цифру 2. Сделать это необходимо до 1 марта следующего года (п. 5 ). Обратите внимание, что порядок предоставления в налоговые органы таких сведений теперь представлен в приложении № 4 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

Какие изменения претерпела форма в 2019 году

В основном изменения технические и не затрагивают порядок отражения доходов, вычетов и налогов:

- в разделе 1 появились сведения о реорганизации или ликвидации компании;

- из раздела 2 исключены сведения о месте жительства налогоплательщика;

- из раздела 4 исключаются упоминания об инвестиционных вычетах;

- в раздел 5 в строки подписи и удостоверяющего полномочия подписанта документа вводится упоминание о возможности подписания справки правопреемником.

Таким образом, заполнение основных разделов осталось прежним.

Образец заполнения справки в 2019 году

Прежде чем скачать для заполнения бланк справки 2-НДФЛ в 2019 году, рекомендуем ознакомиться также с правилами, действующими в текущем году (до 31 декабря):

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: дохода и вычетов физического лица, налога исчисленного, удержанного и перечисленного в бюджет РФ — отражаются в разделе 5. Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30 % и отдельно — для дивидендов по ставке 15 %, указав соответствующий код дохода.

Скачать форму справки 2-НДФЛ (2018) и бланк можно бесплатно на нашем сайте.

Образец справки НДФЛ-2 в 2019 году

Скачать бесплатно справку 2-НДФЛ 2019 год (бланк заполненный)

Дивиденды в справке в 2019 г.

Если компания в 2018 году выплачивала дивиденды учредителям — физическим лицам, то на них тоже необходимо составить справки и сдать их в ИФНС. Код дохода по дивидендам в отчете за 2018 год — 1010. Ставка налога может составлять:

- 13 %, если участник — резидент;

- 15 %, если участник — нерезидент РФ.

Если учредитель компании, получивший дивиденды, является резидентом РФ и одновременно получает заработную плату в компании, то дивиденды следует отразить в том же разделе 3, что и остальные доходы. Заполнять отдельный раздел 3 в этом случае нет необходимости.

На каком бланке формировать справку 2-НДФЛ за 2016 год? Утверждена ли новая форма справки? В какой срок требуется сдать в ИФНС справку за 2016 год? Как отразить в справке новые коды доходов и вычетов? Ответы на эти и другие вопросы вы найдете в данной статье, а также можете ознакомиться с образцом заполнения справки 2-НДФЛ за 2016 год.

Кто должен подать 2-НДФЛ за 2016 год

Организации и индивидуальные предприниматели, которые признаются налоговыми агентами по НДФЛ, должны удерживать и перечислять в бюджет НДФЛ c выплаченных физическим лицам доходов. Кроме этого, налоговые агенты обязаны отчитываться об этом перед ИФНС по итогам каждого года. В этих целях в налоговые инспекции ежегодно передают справки 2-НДФЛ.

Когда можно не сдавать 2-НДФЛ

Сдавать справки 2-НДФЛ в 2017 году не нужно, если в течение 2016 года организация или ИП не выплачивали физлицам доходы, в отношении которых они являются налоговыми агентами. Так, допустим, можно не отчитываться по работникам, которым с января по декабрь 2016 года организация не начисляла зарплату и не производила никаких иных выплат. Сдавать 2-НДФЛ с нулевыми показателями не требуется. В нулевых справках попросту 2-НДФЛ нет никакого смысла.

Срок сдачи

Организации и ИП обязаны сдавать в ИФНС справки 2-НДФЛ о доходах и удержанных сумма НДФЛ не позднее 1 апреля года, следующего за отчетным (п.2 ст.230 НК РФ). Однако 1 апреля 2017 года – это суббота. В связи с этим крайняя дата представления передвигается на ближайший рабочий день. Соответственно, сдать справки 2-НДФЛ за 2016 год с «признаком 1» большинству налоговых агентов необходимо не позднее 3 апреля 2017 года (включительно).

Также в ИФНС нужно подавать сведения по форме 2-НДФЛ в отношении физлиц, которым налоговый агент выплачивал доходы в 2016 году, но с этих доходов НДФЛ не был удержан. Например, если организация в 2016 году передала подарок стоимостью более 4000 рублей гражданину, который не является ее работником. Срок сдачи таких справок – не позднее 1 марта года, следующего за отчетным (п. 5 ст. 226 НК РФ). Соответственно, если вы выплачивали в 2016 году физлицам доходы, с которых не удержали НДФЛ, то не позднее 1 марта 2017 года (это понедельник) нужно представить в ИФНС справки 2-НДФЛ в отношении этих физлиц с призаком «2». Причем в этот же срок о неудержанном налоге необходимо известить и самого «физика». См. « ».

Способ представления

Сдавать справки 2-НДФЛ «на бумаге» можно только тогда, если за 2016 год количество физических лиц, получивших доходы от налогового агента, меньше 25 человек (п. 2 ст. 230 НК РФ). Если доходы получили 25 человек и более, то отчитаться нужно в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

Новая форма: утверждена или нет

Форма справки о доходах физического лица 2-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11/485. При этом новая форма справки 2-НДФЛ для отчетности за 2016 гол не разрабатывалась и не утверждалась. Нового бланка попросту не существует. В 2017 году заполнять нужно форму, которая использовалась прежде, когда сдавалась отчетность за 2015 год. См. « ».

![]()

Состав действующей формы справки 2-НДФЛ такой:

Скачать актуальный бланк справки 2-НДФЛ можно по этой .

Заполнение справки: полезные образцы

Оформляем заголовок

В заголовке справки за 2016 год в поле «признак» отметьте 1, если справка предоставляется как ежегодная отчетность о доходах и удержанных суммах подоходного налога (п. 2 ст. 230 НК РФ). Если же вы просто информируете ИФНС о том, что в 2016 году невозможно было удержать налог, то укажите цифру «2» (п. 5 ст. 226 НК РФ).

В поле «Номер корректировки» покажите один из следующих кодов:

- 00 – при составлении первичной справки;

- 01, 02, 03 и т.д. – если заполняете корректирующую справку (то есть, если в 2017 году «исправляете» ранее сданные сведения»);

- 99 – при заполнении аннулирующей справки (когда нужно полностью «отменить» уже сданную прежде информацию).

В поле «в ИФНС (код)» отметьте код налоговой инспекции, укажите в заголовке год «2016», а также присвойте справке порядковый номер и дату формирования. В итоге заголовок справки 2-НДФЛ за 2016 год может принять следующий вид:

Раздел 1: вносим информацию о налоговом агенте

В разделе 1 бланка укажите основную информацию об организации: наименование, ИНН, КПП, контактный телефон. Однако имейте в виду, что индивидуальные предприниматели указывают только ИНН, а в поле для КПП они ставят прочерк.

Если доходы физическому лицу в 2016 году выплатило головное отделение компании, то в справке 2-НДФЛ нужно показать ИНН, КПП и ОКТМО по местонахождению именно головного отделения. Если же доходы были получены от обособленного подразделения, то отметьте КПП и ОКТМО по местонахождению «обособки».

В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирован налоговый агент. Этот код вы можете распознать по Классификатору, утвержденному приказом Росстандарта от 14.06.2013 № 159-ст. Однако если справка 2-НДФЛ формируется от лица ИП, то подход при заполнении должен быть такой:

- укажите ОКТМО по месту жительства предпринимателя по паспорту (кроме ИП на ЕНВД и на патентной системе налогообложения);

- если ИП на «вмененке» или «патенте», то отразите ОКТМО по месту ведения деятельности на соответствующем налоговом режиме.

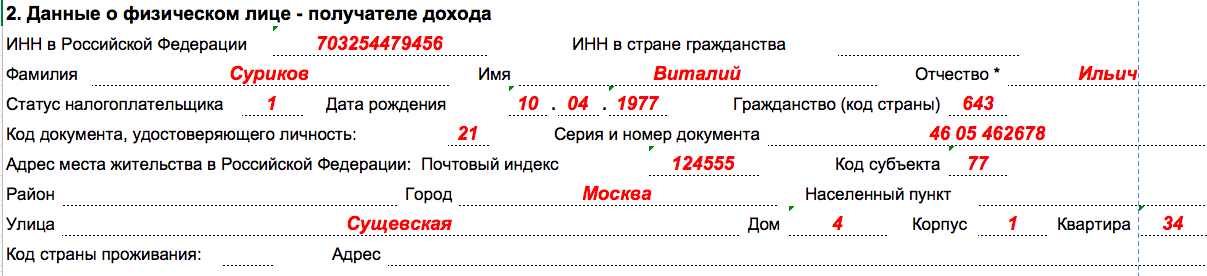

Раздел 2: заполняем сведения о получателе

В раздел 2 внесете данные физического лица, которому был выплачен доход. Так, в частности, укажите ФИО и ИНН, дату рождения. Более подробно заполнение раздела 2 справки 2-НДФЛ за 2016 год поясним в таблице:

| Заполнение полей в разделе 2 справки 2-НДФЛ | |

|---|---|

| Поле | Что указывать |

| «ИНН в Российской Федерации» | Идентификатор, указанный в свидетельстве об ИНН физического лица. |

| «ИНН в стране проживания» | ИНН или его аналог в стране гражданства иностранного сотрудника. |

| «Статус налогоплательщика» | Один из нижеперечисленных кодов: 1 – для налоговых резидентов; 2 – для нерезидентов (в т. ч. для граждан ЕАЭС: Республики Беларусь, Казахстана, Армении и Киргизии); 3 – для нерезидентов – высококвалифицированных специалистов; 4 – для работников, которые являются участниками государственной программы добровольного переселения соотечественников, проживающих за рубежом; 5 – для сотрудников-иностранцев, имеющих статус беженца или получили временное убежище в РФ; 6 – для сотрудников-иностранцев, работающих на основании патента. |

| «Гражданство (код страны)» | Код страны, постоянного проживания человека. Код, к примеру, России – 643 (согласно Классификатору, утв. Постановлением Госстандарта России от 14.12.2001 № 529-ст). |

| «Код документа, удостоверяющего личность» | Код из справочника «Коды документов» (приложение 1 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

| «Адрес места жительства в Российской Федерации» | Адрес постоянного местожительства физического лица по паспорту или иному документу, подтверждающего такой адрес. |

| Код субъекта | Код справочника «Коды субъектов Российской Федерации и иных территорий (приложение 2 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

Раздел 3: группируем доходы

В таблице раздела 3 справки 2-НДФЛ за 2016 года покажите суммы доходов, полученных за 2016 год, коды доходов и вычетов и ставку налогообложения. Эту таблицу заполняйте помесячно. В начале таблице покажите налоговую ставку, по которой облагаются доходы, отраженные в этом разделе. Если же в 2016 году физическому лицу выплачивались доходы, облагаемые НДФЛ по разным ставкам, то раздел 3 заполните несколько раз – по каждой ставке.

Начинающим бухгалтерам напомним, что каждому виду доходов и каждому виду налоговых вычетов присвоены индивидуальные коды, например:

- по доходам в виде зарплаты – код 2000;

- при выплате вознаграждений по другим гражданско-правовым договорам (кроме авторских) –код 2010;

- при выплате пособий по временной нетрудоспособности – код 2300;

- если для дохода нет отдельного кода – код 4800. То есть, допустим, под кодом 4800 можно показать сверхлимитные суточные, компенсации за неиспользованный отпуск, выходные пособия сверх трехкратного среднего заработка и т. п. (письмо ФНС России от 19.09. 2016 № БС-4-11/17537).

Если же говорить про наиболее распространенный случай, то если работник в период с января по декабрь 2016 года получал только заработную плату по трудовому договору, то раздел 3 справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Также в разделе 3 справки 2-НДФЛ за 2016 год нужно отражать коды предоставляемых физическим лицам вычетов и размер таких вычетов. Однако не запутайтесь: в разделе 3 отражайте только профессиональные налоговые вычеты (ст. 221 НК РФ), вычеты в размерах, предусмотренных статьей 217 НК РФ и суммы, уменьшающие налоговую базу на основании статьей 214.1, 214.3, 214.4 НК РФ. Соответствующий код вычета нужно указать напротив того дохода, в отношении которого этот вычет применяются.

Новые коды доходов с 2017 года

В справках 2-НДФЛ отдельно показывайте премии, которые в 2016 году работники получили за производственные результаты как часть оплаты труда. Для таких премий с 2017 года действует код 2002. Если же премии выдавались за счет чистой прибыли, то покажите их с кодом 2003. Заметим, что до 2017 года году премии отдельным кодом не выделяли: для премий за труд указывали такой же код, как и для зарплаты в денежной форме, – 2000.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 справок 2-НДФЛ отражать не следует. Для них предусмотрен следующий раздел справки 2-НДФЛ.

Раздел 4: выделяем вычеты

В разделе 4 справки 2-НДФЛ покажите предоставленные в 2016 году стандартные налоговые вычеты (ст. 218 НК РФ), социальные (ст. 219 НК РФ), инвестиционные, а также имущественные вычеты на приобретение (строительство) жилья (подп. 2 п. 1 ст. 220 НК РФ). Код, который надо проставить в графе «Код вычета», можно определить по приложению 2 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387. В графе «Сумма вычета» впишите сумму вычета, соответствующую указанному коду.

Некоторые социальные и имущественные вычеты предоставляют своим сотрудникам работодатели. В связи с этим в строках «Уведомление, подтверждающее право на социальный налоговый вычет» и «Уведомление, подтверждающее право на имущественный налоговый вычет» бухгалтеру нужно отметить номер и дату соответствующего уведомления и код ИФНС, выдавшей уведомление.

Изменения кодов вычетов с 2017 года

Также с полным перечнем кодов доходов и вычетов, который может потребоваться для формирования справки 2-НДФЛ за 2016 год, вы можете ознакомиться в материале: « ».

Предположим, что работнику в 2016 году предоставлялся стандартный налоговый вычет на первого ребенка. Этому вычету в 2017 году соответствует код вычета 126. Сумма вычета составила 16 800 рублей. В таком случае пример заполнения раздела 4 справки 2-НДФЛ за 2016 год будет выглядеть так:

Все показатели в справке за 2016 год (кроме суммы НДФЛ) показывайте в рублях и копейках. Однако сумму налога (НДФЛ) отражайте в полных рублях (суммы до 50 коп. не принимайте во внимание, суммы в 50 коп. и более – округляйте в большую сторону до целого рубля). К примеру, если налог получается 15,78 рублей, то в справке покажите 16 целых рублей.

Раздел 5: подводим итоги

В разделе 5 справки сведите общую сумму дохода физического лица и НДФЛ по итогам 2016 года по каждой налоговой ставке. Если же налоговый агент в течение налогового периода выплачивал физическому лицу доходы, облагаемые по разным ставкам (например, 9%, 13%, 15%, 30%, 35%), то для каждой из них требуется сформировать з разделы 3 – 5 справки 2-НДФЛ. Далее в таблице поясним общий порядок заполнения справки 2-НДФЛ за 2016 год.

| Общий порядок заполнения справки 2-НДФЛ за 2016 год | ||

|---|---|---|

| Поле справки | Заполнение | |

| 2-НДФЛ с признаком 1 | 2-НДФЛ с признаком 2 | |

| «Общая сумма дохода» | Общая величина дохода по итогам 2016 года (без учета вычетов). | Общую сумму дохода в 2016 году, с которой не удержали НДФЛ. |

| «Налоговая база» | Налоговая база, с которой исчислен НДФЛ в 2016 году. | Налоговая база для расчета НДФЛ |

| «Сумма налога исчисленная» | Сумма исчисленного НДФЛ (налоговая база умножается на ставку налога). | Сумму НДФЛ, которая исчислена, но не удержана. |

| «Сумма фиксированных авансовых платежей» | Размер фиксированных авансовых платежей, на которую следует уменьшить НДФЛ (данные берутся из уведомления ИФНС). | 0 |

| «Сумма налога удержанная» | Сумма НДФЛ, удержанная с доходов физического лица. | 0 |

| «Сумма налога перечисленная» | Сумма НДФЛ, перечисленная за 2016 год. | 0 |

| «Сумма налога, излишне удержанная налоговым агентом» | Не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по НДФЛ в связи с изменением налогового статуса. | 0 |

| «Сумма налога, не удержанного налоговым агентом» | Исчисленная сумма НДФЛ, не удержанная в 2016 году. | |

Приведем пример заполнения раздела 5 справки 2-НДФЛ за 2016 год. Предположим, что доход физического лица за 2017 год составил 549 200 рублей. После применения налоговых вычетов, налоговая база составила 457 500 рублей. Налоговая ставка – 13 процентов. Значит сумма НДФЛ – 59 475 рублей (457 500 x 13%). Эту сумму исчислил и удержал работодатель по итогам 2016 года. И заполнил раздел 5 справки так:

В результате, после заполнения всех вышеуказанных разделов, образец справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Ответственность налоговых агентов

Если в срок не сдать в ИФНС справку по форме 2-НДФЛ за 2016 год, то налоговики будут вправе наложить на организацию или ИП штраф по статье 126 Налогового кодекса РФ: 200 рублей.

Также за непредставление или за опоздание со сдачей годовой справки 2-НДФЛ по заявлению ИФНС суд может применить административную ответственность в виде штрафа в размере в отношении руководителя или главного бухгалтера: от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Кроме этого, если проверяющие из ИФНС выявят ошибки в 2-НДФЛ, то они могут расценить их как «недостоверные сведения». И тогда налогового агента дополнительно могут оштрафовать на 500 рублей за каждый «недостоверный» документ. Если ошибочных справок будет много, то и штраф может увеличиваться.

Справка 2 НДФЛ — важный документ, о котором мы подробно расскажем ниже. Форма документа, правила заполнения, срок подачи — эти и другие вопросы интересуют граждан, которые, согласно законодательству, признаются налоговыми агентами.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Что это такое

Справка о доходах — это отчетный документ, согласно которому легко учесть суммы налоговых вычетов. Коротко она называется 2-НДФЛ, поскольку именно эта форма декларации наиболее распространена.

Согласно законодательству, все налоговые агенты обязаны предоставлять сведения о перечисленных суммах по форме 2-НДФЛ.

Этот документ составляется бухгалтером, и само физическое лицо не может самостоятельно оформить справку. Работодатель делает это самостоятельно за каждого трудоустроенного работника.

Обычный период отчетности составляет один календарный год.

В ней содержится информация:

- доходы физического лица (зарплаты, премии);

- уплаченные налоги.

Форма справки время от времени изменяется. Последнее было датировано 2017 годом.

Этот документ содержит следующие сведения:

- данные сотрудника компании;

- данные о работодателе (реквизиты);

- ежемесячный доход;

- налоговые вычеты;

- общие суммы.

Кроме стандартной процедуры подачи документа бухгалтером в ФНС для отчетности, существуют иные причины попросить оформить данный документ. Поговорим о том, для чего необходима справка о доходах физического лица.

Для чего она нужна

Наиболее распространенной является ситуация, когда бухгалтер оформляет ее и подает в Федеральную налоговую службу.

Форма документа рассчитана на оформление одной справки на каждого отдельного сотрудника. За каждую несданную бумагу предусмотрен штраф. С 2016 года предусмотрены наказания за неточности при подаче информации.

Процедура довольно проста: каждый работник, получающий доход от работодателя, выплачивает налог на доходы с физических лиц. По итогам года на каждого сотрудника, выплатившего НДФЛ с полученных денежных средств, оформляется соответствующий документ.

Существуют случаи, когда НДФЛ уплате не подлежит. Тем не менее, работодатель предупреждает налоговиков о невозможности удержания налога. Эти случаи мы обсудим ниже.

Также распространены ситуации, когда с физического лица могут потребовать предъявить справку. Не стоит пугаться, ее оформлением займется бухгалтер организации, в которой гражданин трудоустроен.

2-НДФЛ необходима в следующих случаях:

- при переходе с одного места работы на другое может запрашиваться справка, некоторые компании самостоятельно оформляют документ при увольнении своего сотрудника и прилагают его к трудовой книжке;

- в случае оформления кредита в банке (требуется не всегда, но запрашивается в случае ипотечного кредитования и займов на крупные суммы);

- при участии гражданина в судебном процессе;

- в случае оформления в ФНС налогового вычета, он полагается в ряде случаев, например, при обучении детей до 24 лет платно в ВУЗе на дневном отделении, при продаже имущества в установленных законом обстоятельствах и т.д.;

- в случае получения некоторых типов виз;

- в процессе усыновления ребенка из детского дома;

- при расчете пенсий, алиментов и других выплат.

Если вас просят предоставить справку о доходах, обратитесь в бухгалтерию по месту трудоустройства и попросите бухгалтера оформить ее. Законом установлен максимальный срок предоставления документа после запроса равный трем дням.

Если работа неофициальная, и трудовой договор не заключен, документ выдать не смогут.

Перед тем, как подать справку, убедитесь в том, что на ней проставлена печать компании и стоит подпись руководителя.

Рассмотрим случаи, когда компания освобождена от необходимости подавать 2-НДФЛ. Дело в том, что ФНС контролирует размер выплаченного налога по среднесписочной численности. Если в течение года компания не выплачивала сотруднику заработную плату и премии, то сдавать документ не нужно.

Сумма, равная нулю, не требует подтверждения (статья 230 п. 2 НК РФ). Этот же случай касается всех выплаченных сумм, освобожденных от налога на прибыль.

Также организация не подает справки в двух отдельных случаях:

- при приобретении прав собственности на имущество или имущественные права;

- при получении предпринимательского дохода.

Отчитываться перед налоговой службой в этом случае будет сам получатель прибыли. Форма подачи справки будет иной. Рассмотрим разновидности документов, которые установлены законодательно.

Виды

Федеральная налоговая служба принимает четыре типа справок о доходах физических лиц:

- 2-НДФЛ;

- 3-НДФЛ;

- 4-НДФЛ;

- 6-НДФЛ.

Они отличаются друг от друга, следует различать каждый документ. Начнем с новой формы, которая была введена лишь в 2016 году, — 6-НДФЛ Приказом ФНС № ММВ-7-11/450.

6-НДФЛ — обобщенный документ, предоставляющий отчет обо всех исчисленных и удержанных НДФЛ по всем физическим лицам, получающим доход от компании. Подается ежеквартально, не заменяет собой другие типы справок.

Новая форма 3-НДФЛ действует с 2017 года и предназначена для оформления самими физическими лицами в случае получения доходов.

Она подается по итогам года в случаях:

- продажи квартиры, дома, дачи, земельного участка, находившихся в собственности меньше 3 лет;

- в случае выигрыша в лотерею и других подобных случаев;

- при получении подарков в виде движимого и недвижимого имущества, а также долей и акций от всех лиц, не принадлежащих к числу близких родственников;

- если доход получен от источника из-за границы;

- при получении прибыли по договору от источника, не являющегося налоговым агентом.

Декларация 3-НДФЛ оформляется в случае, если гражданин получает налоговый вычет. При этом срок подачи (начало мая) не ограничивается и не фиксируется. Документ подается в любое удобное время.

Декларация 2-НДФЛ оформляется налоговыми агентами индивидуально на каждого гражданина, получаемого доход, облагаемый налогом.

Ниже представлен образец заполнения:

Форма 4-НДФЛ представляет собой декларацию о предполагаемом доходе. Она предназначена для лиц, занимающихся частной практикой, адвокатов, а также предприниматели на ОСН.

Правила подачи

Определимся со сроками их подачи:

Подать декларации можно несколькими способами:

- лично;

- через доверенное лицо;

- направить по почте;

- по телекоммуникационным каналам связи.

Последний способ чаще используется компаниями. Если же гражданин сдает декларацию самостоятельно, он должен знать о нюансах осуществления подачи в зависимости от выбранного способа.

В случае, когда декларация сдается на бумаге, помните, что:

- при подаче лично в окошко инспектору понадобится предъявить документ, удостоверяющий личность;

- отчитаться можно и через доверенное лицо, при этом понадобится оформить доверенность (срок ее не может превышать 3 года);

- в случае отправки по почте днем подачи документа считается дата штампа об отправке.

Если подача осуществляется через ТКС, датой подачи также считается день отправки.

Что касается формы доверенности, то ее можно оформить в свободной форме, указав дату и место составления, точные данные паспортов доверителя и доверенного лица, адреса прописки, подписи сторон.

Срок доверенности следует указывать во избежание проблем. К документу приложите копии страниц паспорта, включая страницу со штампом о регистрации.

Не стоит нарушать сроки подачи отчетности. Налоговая служба тщательно следит за этим. Если помарки в оформлении практически не учитываются, то срок подачи и отсутствие отчетности может привести к серьезному штрафу.

2-НДФЛ за год с 01.01.2019 может выглядеть по-разному в зависимости от того, для кого вы ее составляете: для налоговой или для работника. Как правильно оформить справку 2-НДФЛ для ФНС? Какие нюансы следует учесть при составлении справки сотруднику? В какие сроки следует представить формуляр фискалам? Что будет, если отказать работнику в выдаче справки 2-НДФЛ? В статье мы рассмотрим эти и другие вопросы, а также приведем образец заполнения формы для ИФНС.

Общие сведения о документе: назначение и срок сдачи

Справка 2-НДФЛ нужна для информирования ФНС и налогоплательщиков о перечисленных налоговыми агентами выплатах, облагаемых НДФЛ, в пользу физлиц:

- работников;

- подрядчиков;

- получателей дивидендов.

На каждого получателя выплат оформляется отдельная справка 2-НДФЛ. Поэтому при непредставлении справки на любого сотрудника на налогового агента будет наложен штраф в 200 руб. (п. 1 ст. 126 НК РФ). Кроме того, при обнаружении в какой-либо справке недостоверных данных ИФНС вправе оштрафовать его на 500 руб. (ст. 126.1 НК РФ). При большом штате фирмы и массовом непредставлении справок либо передаче справок с ошибками финансовый удар по бизнесу, обусловленный санкциями ФНС, может быть заметным.

Новая форма справки 2-НДФЛ утверждена приказом ФНС от 02.10.2018 № ММВ-7-11/566@. Начиная с отчетной кампании за 2018 год, формуляр следует оформлять на этом обновленном бланке, который вводится в действие с 01.01.2019. Важный нюанс: бланков теперь два — один для сведений, подаваемых в налоговую, второй — для справки, выдаваемой физлицу.

Ознакомиться с изменениями 2-НДФЛ вы можете .

Справки в ИФНС нужно сдавать двух видов:

1. Как справки, отражающие все доходы, вне зависимости от того, удержан с них НДФЛ или нет. В справке при этом указывается признак 1.

2. Как справки, отражающие отдельно те доходы, по которым НДФЛ не удержан. В справке указывается признак 2.

Образец заполнения справки 2-НДФЛ для ФНС можно скачать по ссылке ниже.

Таким образом, потенциал для появления штрафных санкций вырастает вдвое.

Узнать больше о соответствующих штрафных санкциях вы можете из этой статьи .

Изучим подробнее основные нюансы применения документа, а также то, как правильно заполнить 2-НДФЛ за год.

Выдача справки по запросу физлица: нюансы

Налоговый агент обязан во внеочередном порядке сформировать справку 2-НДФЛ по запросу получателя дохода, выплаченного агентом (п. 3 ст. 230 НК РФ). Документ должен быть выдан человеку в течение 3 дней после поступления письменного запроса от него и обязательно при увольнении (ст. 62, 84.1 ТК РФ). Как правило, справка 2-НДФЛ используется получателем дохода:

- для оформления вычета;

- получения кредита;

- оформления визы для въезда в другое государство.

Во всех указанных случаях нужно подтвердить доход человека, и справка 2-НДФЛ — один из самых достоверных источников для этого.

С января 2019 года формировать справку 2-НДФЛ для сотрудников необходимо на обновленном бланке. Утвержден он тем же приказом ФНС от 02.10.2018. Обновленный формуляр претерпел технические или незначительные корректировки, например, теперь отсутствует поле для номера справки.

Отметим, что законодательство не устанавливает предельное количество лет, предшествующих требованию о выдаче справки 2-НДФЛ, за которые работник вправе запросить рассматриваемый документ. Оформлена может быть справка 2-НДФЛ за годы, прошедшие с даты приема человека на работу и до момента запроса справки, без ограничения по давности запроса.

Отказ в выдаче справки может привести к неприятным последствиям для предприятия.

Отказ в оформлении 2-НДФЛ работодателем: последствия

Если работодатель не выдаст заявителю справку в установленный срок, то при направлении вторым жалобы в Роструд в отношении работодателя могут быть инициированы санкции по п. 1 ст. 5.27 КоАП РФ в виде штрафа в размере:

- 1 000-5 000 руб. на должностных лиц, ИП;

- 30 000-50 000 руб. на работодателя как на юрлицо.

При повторном нарушении к работодателю могут быть применены более жесткие санкции (п. 2 ст. 5.27 КоАП РФ) в виде:

- штрафа в размере 10 000-20 000 руб. или дисквалификации на 1-3 года (для должностных лиц);

- штрафа 10 000-20 000 руб. для ИП;

- штрафа 50 000-70 000 руб. для юрлиц.

Правда, указанные санкции применимы, только если заявитель — действующий работник (положения ст. 62 ТК РФ, устанавливающие срок представления 2-НДФЛ, не распространяются на уволенных работников). Но если работодатель откажется давать справку бывшему сотруднику, Роструд вправе применить к фирме санкции на основании ст. 5.39 КоАП РФ за непредставление данных по законному запросу. Тогда возможен штраф в размере 5 000-10 000 руб. на должностное лицо.

Бланк 2-НДФЛ, выдаваемый физлицу, практически не изменился. Основные интересующие ФНС типы данных, которые отражаются в справке 2-НДФЛ за год, — о доходах физлица и личности получателя. Изучим особенности их указания в документе.

Как правильно заполнить графы справки в отношении доходов

В справке 2-НДФЛ фиксируются только те доходы, которые фактически выплачены агентом физическому лицу. Если они только начислены, вносить сведения о них в справку не нужно (в отличие от другого важнейшего отчетного документа — формы 6-НДФЛ, в которой отражаются и начисленные, и выплаченные доходы).

На практике расхождения между фактическими (по 2-НДФЛ) и начисленными (по 6-НДФЛ) доходами могут свидетельствовать, что у фирмы есть задолженность по зарплате. ФНС может уведомить об этом опять же Роструд и правоохранительные органы, которые получат право применить к работодателю предусмотренные законом санкции.

Узнать больше о таких санкциях вы можете по ссылке .

Сведения о доходах отражаются в справке с помощью кодов по перечню, утвержденному приказом ФНС России от 10.09.2015 № ММВ-7-11/387@. Например, у зарплаты по трудовому договору код 2000. Аналогично приводятся коды по налоговым вычетам, если они применялись для уменьшения НДФЛ в течение отчетного периода.

Перечень кодов доходов см. в статье «Список кодов доходов в справке 2-НДФЛ (2012, 4800 и др.)».

Наиболее ценный для ФНС вид сведений в справке 2-НДФЛ — те, что имеют отношение к личности физлица-налогоплательщика и характеризуют его доходы. Рассмотрим, каким образом данные сведения раскрываются в документе.

Указываем сведения о физлице: нюансы

При отражении сведений о физлице-налогоплательщике в отчете 2-НДФЛ за год нужно иметь в виду, что:

1. Если получатель дохода — иностранец без российского ИНН, то соответствующее поле справки не заполняется. А Ф.И.О. допускается заполнять буквами латинского алфавита.

2. Для поля «Статус плательщика» предусмотрены разные коды для очень похожих по существу статусов. Важно применить корректный код, в том числе:

- 1, если налогоплательщик — налоговый резидент РФ (вне зависимости от гражданства);

- 2, если плательщик не имеет статуса резидента (при любом гражданстве);

- 3, если плательщик — высококвалифицированный работник в статусе нерезидента;

- 4, если человек — участник программы переселения в статусе нерезидента;

- 5, если человек — иностранец-нерезидент, получивший убежище;

- 6, если человек — иностранец, работающий по патенту (резидент или нерезидент).

Таким образом, если, к примеру, человек участвует в программе переселения либо получил убежище и стал резидентом, то в справке 2-НДФЛ проставляется код 1.

Гражданство налогоплательщика прописывается с применением кода по ОКСМ (постановление Госстандарта от 14.12.2001 № 529-ст). Отметка о виде документа, подтверждающего личность плательщика, ставится с использованием кода по приложению 1 к порядку, введенному приказом ФНС России от 02.10.2018 № ММВ-7-11/566@. Код субъекта РФ, где проживает плательщик, определяется в целях указания в справке по приложению 2 к данному порядку.

Как в справке 2-НДФЛ отражаются доходы

При указании сведений о доходах физлица следует иметь в виду, что:

1. Заполняется столько разделов 2 и приложений к справке, сколько разновидностей ставок было применено при исчислении НДФЛ. Содержание выплат значения не имеет: если, например, человек получил зарплату и дивиденды по ставке 13%, то сведения о тех и других доходах фиксируются в одном разделе. Доходы суммируются также только те, что облагаются одинаковой ставкой (вне зависимости от сущности таких доходов).

2. При указании дохода в справке отражается его код в соответствии с приложением 1 к приказу № ММВ-7-11/387. При указании вычетов также используется код — по приложению 2 к приказу № ММВ-7-11/387.

3. Сумма вычета, приведенная в разделе 3 справки, не должна превышать величину дохода, по которому применен вычет.

Коды по всем вычетам следует искать в приложении 2 к приказу № ММВ-7-11/387.

Есть еще ряд важных, вне зависимости от содержания формы, нюансов ее заполнения. Изучим их и ознакомимся с примером заполнения 2-НДФЛ за год.

Как выглядит пример отчета 2-НДФЛ и на что еще обратить внимание заполняющему

При работе со справкой 2-НДФЛ также нужно учитывать, что:

1. Во всех числовых полях, в которых нет необходимости (возможности) отражать какие-либо суммовые показатели, проставляется 0.

2. В случае если данные, вносимые в справку, не помещаются на 1 странице, надо сделать необходимое количество дополнительных экземпляров справки. На практике это может потребоваться, если нужно, к примеру, указать данные по разным ставкам НДФЛ.

На каждом из экземпляров справки в верхней части должны быть указаны:

- номера страниц (по порядку);

- ИНН и КПП.

3. Если справка аннулирующая, в ней указываются:

- все сведения, кроме тех, что приводятся в разделах 2,3 и приложении;

- номер аннулируемой справки и дата представления аннулирующей;

- номер корректировки 99.

4. Если справка корректировочная, в ней указываются:

- номер корректируемой справки и дата представления корректировочной;

- номер справки на единицу больше, чем номер, указанный в исходной (либо в предыдущей корректировочной).

В электронном виде справка представляется, если количество получателей дохода от налогового агента в отчетном периоде составило 25 человек и больше (п. 2 ст. 230 НК РФ).

Если вам интересно на практике ознакомиться с заполнением справки 2-НДФЛ за год, которая выается работнику, образец готового документа вы можете скачать по ссылке ниже.

Итоги

Документ 2-НДФЛ обязательно сдается налоговым агентом в ИФНС по итогам года, по запросу выдается работникам (в том числе бывшим). То, как выглядит справка 2-НДФЛ за год, зависит от количества ставок по НДФЛ, примененных при налогообложении дохода, и общего объема данных, отражаемых в документе. Может потребоваться представить несколько листов отчета (впоследствии, возможно, еще и корректировочные или аннулирующие справки).

Налоговые агенты обязаны рассчитать и перечислить НДФЛ со всех выплат физлицам. По итогам прошедшего года в ИФНС представляются справки 2-НДФЛ о выплаченных вознаграждениях и прочих доходах, а также об удержанном налоге. О том, какой стала новая форма справки 2-НДФЛ в 2018 году, и как ее заполнить, расскажем в этой статье.

Новая форма 2-НДФЛ в 2018 году

Справка 2-НДФЛ была утверждена приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485. Но уже утвержден новый приказ ФНС о внесении изменений в ее форму (приказ ФНС от 17.01.2018 № ММВ-7-11/19). Причиной обновлений стало предоставление возможности подавать сведения 2-НДФЛ правопреемникам налогового агента.

Насколько новая форма 2-НДФЛ 2018 отличается от прежней?

- В раздел 1 «Данные о налоговом агенте» добавлены новые поля о форме реорганизации (ликвидации) и ИНН/КПП реорганизованной фирмы. Заполнять их нужно правопреемникам, подающим сведения за фирму-предшественника.

- Из «Данных о физлице – получателе дохода» раздела 2 в новой форме 2-НДФЛ за 2018 год удалены все поля, связанные с местом проживания физлица: адрес, код страны, код субъекта.

- Исключено отражение инвестиционных вычетов по налогу в разделе 4.

- Уточнен порядок отражения документа, подтверждающего полномочия представителя агента (правопреемника): нужно будет указывать его наименование и реквизиты.

- Меняется штрих-код справки 2-НДФЛ.

Образец справки 2-НДФЛ (новая форма-2018) можно найти ниже. Применяться новая форма будет с отчетности за 2017 год, после вступления ее в силу 10.02.2018 г.

Напомним, что справки по доходам 2017 г. с признаком «1» и «3» подаются в ИФНС не позднее 02.04.2018 г., а с признаком «2» и «4» – 01.03.2018 г.

Как заполнять новую форму 2-НДФЛ

Очевидно, что вместе с формой 2-НДФЛ обновился порядок ее заполнения и электронные форматы.

Бланк Справки – это по-прежнему заголовок и 5 разделов (см. образец заполнения новой формы 2-НДФЛ). Далее рассмотрим, как их заполнить с учетом принятых новшеств.

Заполняйте Справку отдельно по каждой ставке НДФЛ . Если все показатели на одной странице не поместились, заполняется необходимое их количество, а заголовок, данные об агенте и его подпись ставятся на каждой странице.

Заголовок

В заголовок новой формы 2-НДФЛ за 2018 год вносится год, за который составляется Справка, ее номер и дата составления. Составляя аннулирующую или корректирующую форму, номер справки указывайте тот же, а дату составления – новую.

Поле «Признак» – ставим «1» для обычной Справки («3» для правопреемников), и «2», если 2-НДФЛ представляется из-за невозможности удержать налог («4» для правопреемников). Если справка составляется для выдачи физлицу по его запросу, поле не заполняется (подробнее об этом читайте ).

«Номер корректировки»: «00» для первичной Справки, «01», «02» и т.д. для корректирующих. В аннулирующей форме ставится «99».

Код ИФНС указывается по месту учета агента.

Раздел 1

При заполнении новой формы 2-НДФЛ сюда вносятся следующие данные о налоговом агенте:

- «Код по ОКТМО», соответствующий территории места нахождения агента (реорганизованной фирмы), он может состоять из 8 или 11 знаков;

- контактный телефон;

- ИНН и КПП агента (правопреемника), а если справка подается по обособленному подразделению, КПП - по местонахождению «обособки»;

- сокращенное наименование фирмы/полное Ф.И.О. предпринимателя; правопреемники агента указывают наименование реорганизованной фирмы;

- код в поле «Форма реорганизации (ликвидации)» справки 2-НДФЛ за 2018 год (новая форма) указывается правопреемником согласно Приложения № 2 к приказу;

- преемник также указывает «ИНН/КПП реорганизованной организации».

Раздел 2

Обновленный раздел 2 Справки теперь отражает следующие данные о получившем доход физлице (скачать новую форму 2-НДФЛ 2018 можно в конце этой статьи):

- ИНН, присвоенный в РФ и в стране гражданства (для иностранцев). При отсутствии ИНН, поля не заполняются (подробнее об ИНН в 2-НДФЛ читайте );

- фамилию, имя, отчество (при наличии) физлица указывают полностью, как в его удостоверении личности. Для Ф.И.О. иностранцев можно использовать латиницу;

- «Статус налогоплательщика» - обозначается цифрой от «1» до «6». Так, налоговые резиденты РФ – это «1», нерезиденты – «2» и т.д.;

- дата рождения физлица;

- код гражданства указывается по классификатору ОКСМ; код России – 643. Если гражданства у физлица нет, указывается код выдавшей ему удостоверение личности страны;

- код удостоверяющего документа выбирается из списка приложения № 1 к «Порядку заполнения»; далее пишем его серию и номер.

Как видим, раздел 2 Справки 2-НДФЛ новой формы-2018, образец которой здесь представлен, значительно уменьшился в объеме.

Раздел 3

В эту часть Справки 2-НДФЛ новой формы-2018 (бланк, образец опубликованы ниже) вносятся доходы физлица за год.

Если подается Справка с признаком «2» или «4», в раздел включают доходы, удержать налог с которых невозможно (в конце этой статьи можно скачать новую форму справки 2-НДФЛ).

В таблице раздела 3 отражают:

- порядковый месяц, за который начислен и получен доход (в порядке хронологии);

- коды доходов и вычетов, перечисленные в приложении 1 и 2 к приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387 в ред. от 24.10.2017. С 2018 г. перечень кодов обновился, подробнее можно узнать об этом ;

- суммы доходов и вычетов соответственно коду, (кроме стандартных, социальных, имущественных), причем вычет не может превышать доход. Если одному «доходному» коду соответствует несколько кодов вычетов, первый код вычета и его сумма указывается напротив кода и суммы дохода, а остальные в строках ниже, при этом «доходные» строки напротив них не заполняются.

В поле «Сумма дохода» по соответствующему коду нужно отражать всю сумму фактически полученного дохода, независимо от применявшейся налоговой ставки при каждой выплате (письмо Минфина РФ от 21.07.2017 № 03-04-06/46690).

Раздел 4

Этот раздел Справки 2-НДФЛ (новая форма-2018), бланк которой мы рассматриваем, содержит вычеты: стандартные, социальные и имущественные.

- Поле «Код вычета» заполняется, согласно перечню кодов (приложение № 2 к приказу ФНС РФ № ММВ-7-11/387);

- сумма вычета указывается соответственно его коду;

- по социальным/имущественным вычетам дополнительно заполняются реквизиты уведомления ИФНС.

Раздел 5

В этом разделе бланка 2-НДФЛ новой формы (бланк скачать можно по ссылке в конце статьи) обобщаются суммы доходов и НДФЛ:

- «Общая сумма дохода» – суммируем все доходы из раздела 3, а для справки с признаком «2» и «4» здесь отражают сумму дохода, с которого не удержан налог;

- «Налоговая база» – из «Общей суммы дохода» минусуем налоговые вычеты разделов 3 и 4;

- «Сумма налога исчисленная» – «Налоговая база» умножается на ставку НДФЛ; для справки с признаком «2» и «4» - указывается неудержанная сумма налога;

- «Сумма фиксированных авансовых платежей», принимаемая в уменьшение налога, отражается теми, у кого есть иностранные работники по патенту; также следует указать в специальном поле реквизиты уведомления, подтверждающего право уменьшения налога, и код выдавшей его ИФНС;

- «Сумма налога удержанная» – НДФЛ, удержанный в налоговом периоде;

- «Сумма налога перечисленная» – НДФЛ, уплаченный в бюджет; в справках 2-НДФЛ новой формы (образец см. далее) с признаком «2» и «4» в этом поле указываются нули;

- «Сумма налога, излишне удержанная» включает суммы НДФЛ, не возвращенные физлицу агентом, и переплату по налогу, возникшую при изменении налогового статуса физлица;

- «Сумма налога удержанная» – общая сумма удержаний с физлица в отчетном году;

- «Сумма налога не удержанная» – налог, который удержать не удалось (отражается в справках с любым признаком);

- в поле «Налоговый агент» выбираем соответствующую цифру: «1», если Справку 2-НДФЛ новой формы-2018 заполнит и представит сам агент, и «2», если Справка подается его представителем (правопреемником). Для представителя (правопреемника) необходимо указать реквизиты документа, подтверждающего полномочия;

- указывается полное Ф.И.О. лица, представившего Справку, ставится его подпись.