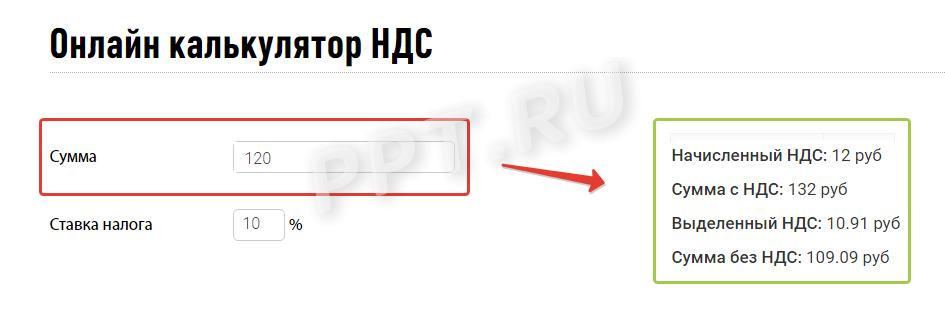

Вы представитель организации или индивидуальный предприниматель и хотите понять, как посчитать сумму с НДС, чтобы включить налог в итоговую цену товара, или узнать, как выделить НДС из суммы? Чтобы использовать онлайн НДС калькулятор, нужно выполнить единственное действие — ввести число в строку.

Справа появятся выделенный и начисленный налог, а также сумма продажи или покупки с учетом и без учета налога.

Так как некоторые товары облагаются по ставке 10%, то в строке «ставка налога» возможно изменение значения, калькулятор НДС формирует значение с учетом этой ставки.

В полях справа тут же появятся правильные итоговые цифры.

Расчет НДС для чайников. Популярные вопросы

Что это за налог и какие суммы им облагаются?

Налог на добавленную стоимость государство берет с организаций и предпринимателей, которые продают товары, услуги, работы и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный платеж в бюджет, разберемся, что такое добавленная стоимость. Добавленная стоимость — это разница между ценой покупки товара и ценой его реализации. Фактически это наценка, которую сделал продавец, именно с нее и следует заплатить в бюджет. Обложению обязательно подлежат все полученные авансы и стоимость любой продукции, которую организация или ИП отдает даром (в этом случае онлайн калькулятор НДС поможет начислить исходя из средней рыночной стоимости товара или услуги).

Как вычислить НДС от суммы?

Проще всего разобрать на наглядном примере, что представляет собой выделение НДС из суммы, в том числе посмотрим, как высчитать НДС 20% от суммы.

Пример: Вы руководитель организации и купили продукт у поставщика за 120 рублей. Из них 20 рублей — сумма обязательного платежа в бюджет по ставке 20%, которую вы заплатили, так как она включена в стоимость товара. Без такого обязательства на добавленную стоимость покупка стоила бы 100 рублей. Продать этот продукт вы хотите за 180 рублей — с наценкой 50%. Поэтому к его стоимости вы добавляете 20%, которые заплатит покупатель товара. 20% от 180 рублей — составляет 36 рублей. Значит, вы продаете товар за 216 рублей с учетом налога. Ваша фирма не платит в бюджет всю выручку, которую получит от покупателя. Заплатить нужно с той части цены, которую вы добавили или наценили при продаже. Те 20 рублей, которые вы заплатили поставщику при покупке, вычитаются из итога в 36 рублей. Таким образом размер платежа, который вы должны отправить государству, составит 36 - 20 = 16 рублей. Посчитать именно эту цифру помогает онлайн калькулятор НДС.

Плательщики

В России этот налог платят все юридические лица и индивидуальные предприниматели, кроме:

- хозяйствующих субъектов, использующих УСН;

- плательщиков ЕНВД;

- тех налогоплательщиков, чья выручка за год составила не более 2 млн рублей (чтобы освободиться от статуса плательщика и необходимости платить, подайте заявление в территориальную инспекцию ФНС).

Ставки и объекты налогообложения

Существуют 2 обычные ставки:

- 20% — основная;

- 10% — пониженная.

И одна льготная:

Чаще применяется основная — 20%.

Пониженная ставка 10% действует при продаже тех видов товаров, которые прямо перечислены в Налоговом кодексе:

- детские товары;

- учебная литература;

- продовольственные товары, приведенные в статье 164 НК РФ ;

- некоторые медицинские товары;

- племенные животные.

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из четко ограниченного перечня (). Один из пунктов списка — экспорт. Право использовать ставку 0% подтверждается документально.

Что такое расчетная ставка?

Иногда размер платежа нужно вычислить с доходов с уже содержащимся в них налогом. Тогда применяется обратный способ расчета по формулам:

Это и есть расчетные ставки 20/120 или 10/110. Однако проще всего осуществит расчет онлайн калькулятор НДС, в котором уже учтены все расчетные ставки. Выделить НДС онлайн можно буквально в несколько щелчков мышкой.

Пример: Фирма получила аванс в сумме 120 рублей с учетом налога. Как рассчитать НДС от суммы в этом случае? Налог с такого аванса платят с применением обычной общепринятой расчетной ставки. Он составит: 120 * 20/120 = 20 рублей. Выделение НДС из суммы в этом случае дает такой же итог, как при использовании обычной ставки 20%. Расчетная формула выделения НДС поможет проверить, правильно ли вы сделали вычисления по обычной ставке.

Случаев, когда используется расчетная ставка, — семь, они перечислены в статье 164 Налогового кодекса . Платеж в бюджет рассчитывается так, только если в выручку, полученную от покупателя он уже включен и необходимо выяснить, как посчитать НДС от суммы стоимости товара, работы или услуги.

Это необходимо:

- При получении средств за товары из списка статьи 162 НК РФ

. Это:

- деньги, которые фирма получает при продаже как финансовую помощь или для пополнения фонда;

- доход в виде процента за оплату продукции векселями или облигациями или в виде процента, который выше основной ставки ЦБ;

- доход от страховых выплат при неисполнении обязательств партнёрами.

- При получении авансов за предстоящую поставку или передачу имущественных прав.

- При удержании суммы налоговыми агентами.

- При продаже приобретенного имущества.

- При продаже сельхозпродукции.

- При перепродаже автомобилей, купленных у физических лиц.

- При передаче прав на имущество по пунктам 2-4 статьи 155 НК РФ .

Итак, когда мы знаем, как вычесть НДС 20% от суммы, можно рассмотреть вопрос, чем может помочь формула начисления НДС при определении суммы положенного налогоплательщику вычета. Ведь к этому вопросу налоговики всегда относятся с наибольшим подозрением.

Что такое налоговый вычет?

Вычет — фактически это тот налог, который вы заплатили, покупая товар у поставщика, в составе его цены. Не существует продукции, стоимость которой не содержала бы в себе такой части. Даже при поступлении товаров из-за границы они облагаются налогом при пересечении пределов РФ по их таможенной задекларированной стоимости. При дальнейшей продаже продукции по назначенной вами цене вы должны бюджету за минусом этой суммы. При этом у вас должны быть документы от поставщика, доказывающие покупку продукции и оплату включенного в стоимость НДС. Подтверждением могут в большинстве случаев являться счета-фактуры. Кроме предъявленных поставщиками сумм принять к вычету можно ():

- удержанный при ввозе на таможне;

- заплаченный в бюджет при продаже, если покупатель потом отказался и вернул товар;

- заплаченный заранее, если потом договор расторгнут и предоплата возвращена;

- предъявленный подрядчиком при капитальном строительстве или монтаже (демонтаже) основных средств;

- предъявленный поставщиками товаров, нужных для собственных строительных нужд фирмы;

- заплаченный в бюджет при строительстве для нужд фирмы;

- перечисленный в бюджет налоговыми агентами;

- заплаченный в связи с командировочными или представительскими расходами;

- уплаченный за ранее не подтвержденный бумагами экспорт после подтверждения;

- уплаченный со стоимости имущества, входящего в уставной капитал.

Как рассчитать НДС (20%) для ИП

Пользуйтесь тем же калькулятором НДС. Для ИП он рассчитывается так же, как и для организаций. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Формула расчета НДС поможет сделать это быстро и без проблем. Вот принцип, который используется в калькуляторе, чтобы осуществить вычисление НДС в случае, если налог включен в стоимость. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на -1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

Одним из самых распространенных и обсуждаемых налогов в Российской Федерации можно назвать налог на добавленную стоимость. Его доля в формировании государственного бюджета (по данным министерства финансов РФ) составляет порядка 25-35 %.

Налогоплательщиками в обязательном порядке являются крупные предприниматели и организации. Однако некоторые представители малого бизнеса также сталкиваются с необходимостью отчислять НДС в бюджет.

Суть налога на добавленную стоимость

НДС представляет собой косвенный налог. При его применении бюджет пополняется поступлениями, изъятыми от части стоимости товара. Конечным плательщиком можно считать потребителя, который оплачивает продавцу данный налог вместе со стоимостью покупки.

Совершив продажу, производитель или продавец обязаны отчитаться перед государством за полученную долю НДС, уплатив требуемую сумму в бюджет в качестве налога.

Совершив продажу, производитель или продавец обязаны отчитаться перед государством за полученную долю НДС, уплатив требуемую сумму в бюджет в качестве налога.

В большинстве случаев именно реализация товаров и услуг является объектом налогообложения, за исключением некоторых объектов продажи, регулируемых законодательством РФ.

Совершение экспортно-импортных операций с перемещением товаров через границу РФ также подлежит налогообложению НДС, но на несколько других условиях чем при обычной реализации на территории РФ.

В настоящее время плательщики налога обязаны подавать декларации и совершать требуемые отчисления ежеквартально (если речь идет о налоге на добавленную стоимость при реализации на территории страны).

Из общей суммы проданного товара долю, приходящуюся на налог, перечисляют в бюджет. Полученный результат уменьшают на НДС, уплаченный при покупке товара прочим поставщикам.

Видео — о сущности НДС простыми словами:

Следует помнить, что все операции должны быть документально подтверждены. Особое внимание следует уделить приходным документам, в частности ― счетам фактурам. Их отсутствие или ненадлежащее оформление приведет к завышенной сумме налога, что невыгодно для любого субъекта хозяйственной деятельности.

Существующие ставки

На данный момент в стране действуют три ставки налога на добавленную стоимость: 18%, 10 % и 0 %. Их применение зависит от самого товара, вида производимой операции.

В некоторых случаях продукция и услуги освобождены от данного налога вообще. Не подлежат налогообложению товары религиозного назначения, некоторая продукция, выполненная общественными организациями инвалидов, изделия народных художественных промыслов, жилые дома, реализация руды, содержащей драгоценные металлы.

Некоторые услуги также можно отнести к необлагаемым данным налогом операциям. Это осуществление банковских операций, организация азартных игр, услуги в сфере культуры и искусства, социальное обслуживание определенных слоев населения, медицинские услуги. Полный перечень объектов, не подлежащих налогообложению, перечислен в ст. 149 НК РФ.

18%

Основная ставка ― 18 %. Она действует для всей реализации услуг на территории России. Товары облагаются данным налогом по ставке 18 %, если не входят в список продукции, по которым действует льготная ставка в размере 10 %. Узнать о статусе продукции можно в НК, ст. 164.

10%

К товарам с 10% ставкой относятся продукты питания первой необходимости, кроме деликатесных ― молочные и мясные изделия, хлебобулочная продукция, яйца, масла, овощи, продукты детского питания. Также под 10 % попадают товары для детей, в том числе для новорожденных, печатные издания, медицинские товары.

0%

Ставка 0 % применяется при совершении операций, совершаемых при пересечении границы нашего государства.

Многие ошибочно полагают, что 0 % НДС и освобождение от налога ― это одно и тоже. Но не стоит путать данные термины, чтобы в дальнейшем избежать штрафов и прочих претензий со стороны налоговых органов.

Ставка 0 % предполагает дальнейшее самостоятельное начисление налога по документам, полученным от зарубежных поставщиков. В данном случае налог даже придется заплатить в более краткие сроки чем обычно.

Причем плательщиками выступают все субъекты предпринимательства, даже те, которые освобождены от уплаты НДС или находятся на льготных режимах, таких как или ЕНВД.

Кто платит НДС

Видео — НДС в деятельности предпринимателя на упрощенной системе:

Налог на добавленную стоимость – один из обязательных сборов, который уплачивают юридические лица и индивидуальные предприниматели, работающие в рамках общего налогового режима. На практике его расчет вызывает много вопросов и неточностей. Бухгалтера разных компаний то и дело задаются вопросом, как выделить НДС и как его начислить. Для этих операций существует четкий алгоритм, который не позволит допустить ошибку.

Налог на добавленную стоимость – эффективный инструмент регулирования экономики страны и значимая статья поступлений в государственный бюджет. Прототип этого сбора был впервые введен в Саксонии в XVIII веке. Официальной «датой рождения» НДС считаются 1950-е годы, когда по рекомендации экономиста Мориса Лоре он был введен во Франции. Опыт этой страны оказался настолько успешным, что идею позаимствовали другие европейские державы.

Ключевое отличие НДС от других сборов – возможность . Иными словами, он рассчитывается только с добавленной стоимости, то есть дельты в цене, прибавленной в ходе производства или перепродажи.

Расходы, произведенные организацией, уменьшают сумму налога к уплате. Например, НДС с авансов выданных подлежит восстановлению. Доходы, напротив, увеличивают налоговую базу.

Плательщиками НДС признаются все хозяйствующие субъекты, действующие России в рамках ОСНО:

- юридические лица;

- импортеры и экспортеры.

От перечисления налога освобождены компании и ИП, перешедшие на специальные налоговые режимы: УСН, «вмененку» и патент, и те юридические лица, чья квартальная выручка составила менее 2 000 000 рублей.

Когда возникает необходимость выделить НДС из суммы?

Согласно действующей практике, в счетах фактурах, счетах и товарных накладных всегда прописывается «очищенная» стоимость товара, величина налога и итоговая сумма. Начисление НДС подразумевает большое количество операций:

- купля-продажа товаров, работ, услуг;

- проведение строительных работ;

- импортные операции;

- передача прав собственности на продукцию, не подразумевающая оплаты;

- передача продукции для собственных нужд, если эта операция не была включена в базу по налогу на прибыль.

Если в договоре, накладной или счете указана стоимость без указания НДС, у бухгалтера возникает резонный вопрос, как выделить НДС из суммы. Обойтись без этого шага нельзя: нужно знать размер перечисленного налога, чтобы по итогам квартала правильно рассчитать величину налога к уплате в бюджет.

Для проведения вычислений можно пользоваться разными способами. Существуют онлайн-калькуляторы по расчету налога, которые выполняют операции в доли секунды. Многие сотрудники бухгалтерии предпочитают пользоваться программой Excel или обычным калькулятором.

Как выделить НДС 18 от суммы: формула

Чтобы вычислить налог, достаточно воспользоваться простой логикой. В сумму уже включен НДС, ставка которого составляет 18%. Значит прописанное в счете число – 118% от изначального. Чтобы найти величину налога, достаточно поделить исходное число на 118% и помножить на 18%. Аналогичным порядком рассуждений можно пользоваться и для ставки 10%.

Для тех, у кого нет времени на логические рассуждения, существует готовая формула выделения НДС. Она выглядит так:

Размер налога = Сумма с НДС* 18/ 118 или

Размер налога = Сумма с НДС* 10/ 110.

Подставляя значения, прописанные в счете, можно в два действия найти искомые суммы.

Попробуйте наш , позволяющий произвести эти расчеты.

Выделение НДС из суммы: практические примеры

Компании «А», приобретающей товары медицинского назначения, выставили счет на сумму 100 000 рублей. Ставка НДС 10%. Как определить сумму включенного в счет налога?

НДС = 100 000 *10/110 = 9 090,91 руб.

Компания «Б» купила строительные материалы, поставщик выставил ей счет на 200 000. Ставка налога 18%. Как выделить НДС из приведенной суммы?

НДС = 200 000 *18/118 = 30 508,48 руб.

Чтобы найти «очищенную» стоимость товара, достаточно вычесть найденную величину налога из суммы счета. В первом примере она равна

100 000 – 9 090,91 = 90909,09 руб.

Во втором примере:

200 000 – 30508,48 = 169491,52.

Выделение НДС – несложная операция, которую может освоить каждый бухгалтер. Для проведения вычислений можно использовать онлайн-сервисы или обычный калькулятор.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

НДС — бюджетообразующий платеж налоговой системы России. Поэтому считать и уплачивать его приходится многим субъектам бизнеса. Исключение составляют компании и предприниматели, применяющие альтернативные налоговые системы — они от уплаты этого налога освобождены, кроме определенных операций. Чаще всего НДС начисляется продавцом к стоимости товара (услуги) и выделяется в документах. Но есть случаи, когда его необходимо вычленить из общей суммы операции. Далее разберемся, когда это нужно и как делается.

Коротко об НДС: механизм и ставки

НДС — косвенный налог, которым облагается реализация большинства товаров и услуг. Обычно он входит в цену и оплачивается из кармана покупателя. При этом формально продавец — он должен взять налог из суммы, полученной от покупателя, и уплатить его в бюджет. Так работает механизм косвенного налогообложения.

Базовая ставка налога составляет 18%. Она действует для большинства облагаемых объектов. Наряду с ней, существует пониженная ставка 10% для льготных категорий товаров. Под нее попадают многие виды продовольствия, детские товары и определенные медицинские изделия. Еще одна льготная ставка — 0%. Она применяется при экспорте, при осуществлении целого комплекса услуг, связанных с международными перевозками, а также для отдельных объектов реализации. Кроме того, существует ряд операций, полностью освобожденных от обложения НДС.

Что значит НДС «в том числе»

НДС обычно входит в стоимость, указанную в договоре или на ценнике, то есть цена прописывается с Его сумма указывается отдельно наряду с общей суммой операции. Это связано с тем, что без выделения налога отдельной строкой невозможно применить механизм налогового вычета. И хотя требование выделять сумму налога для вычета относится только к счетам-фактурам, ее, как правило, всегда указывают и в остальных документах — в договорах, актах, счетах. В таком случае вопроса о том, как посчитать НДС «в том числе», не возникает, ведь сумма налога прямо указана.

Например, в договоре на оказание услуг сказано, что общая стоимость услуг составляет 354 000 рублей, при этом сумма налога равна 54 000 руб. Здесь все понятно: исполнитель запросил за свои услуги 300 000 рублей, начислил на эту сумму НДС по базовой ставке и указал в договоре полную стоимость.

Но бывает, что в документах прописана только общая сумма и указано, что налог в нее входит. Однако непонятно, сколько именно составляет его сумма, поэтому при необходимости ее придется рассчитать.

Расчетный метод

В Налоговом кодексе приведен порядок применения расчетного метода исчисления НДС. О нем сказано в части 4 статьи 164. Расчет довольно простой. Ставка равна отношению, при котором в числителе — актуальная налоговая ставка, а в знаменателе — она же, увеличенная на 100. Таким образом, расчетная ставка НДС составляет:

- 18/118 — при ставке налога 18%;

- 10/110 — при ставке 10%.

B = S - S * (18 / 118),

где В — базовая стоимость товара до налогообложения, а S - общая сумма операции с

Когда нужно вычленить налог из суммы

Прежде чем разобраться на примере, как посчитать НДС «в том числе», посмотрим, когда это бывает нужно. В Налоговом кодексе сказано, что расчетный метод исчисления применяется продавцом товаров и услуг в следующих случаях:

- при получении предоплаты, в том числе частичной;

- когда уплата НДС осуществляется налоговым агентом;

- при перепродаже имущества, которое подлежит учету с налогом;

- при продаже сельхозпродукции и автомобилей, которые были приобретены у физических лиц;

- в ряде иных случаев.

Покупателю иногда также приходится исчислять НДС расчетным методом из общей суммы. Например, если ему выставлен счет на оплату с учетом налога, и он планирует оплатить его частями.

Выделяем НДС из суммы аванса

На практике вопрос о том, как посчитать НДС «в том числе», чаще всего возникает при получении от покупателя частичной предоплаты. Например, общая сумма договора, включая НДС, составила 472 000 рублей. Условия соглашения позволяют покупателю перевести аванс в размере не менее 50% от этой суммы. Покупатель перечислил 236 000 рублей, и продавцу следует исчислить налог и отразить его в учете.

Сумма предоплаты * 18 / 118.

Получаем следующее значение: 236 000 * 18 / 118 = 36 000 (р) — именно столько составляет налог, исчисленный по ставке 18%, в сумме полученной предоплаты.

Рассчитаем сумму без НДС: 236 000 — 36 000 = 200 000 (р).

Итак, в приведенном примере покупатель перечислил продавцу в качестве предоплаты 236 000 рублей, а сумма налога составила 36 000 рублей.

НДС при налоговом агентстве

Бывают случаи, когда субъект должен выполнить обязанность налогового агента, то есть уплатить НДС не за себя, а за своего контрагента. Типичный пример — аренда помещения у органов муниципальной власти. Причем не имеет значения, на какой системе налогообложения находится сам арендатор. Другими словами, столкнуться с необходимостью рассчитать НДС могут компании и ИП, которые сами этот налог не платят.

Рассмотрим пример. Компания арендует помещение, относящееся к разряду муниципального имущества. Арендная плата составляет 118 000 рублей в месяц, в том числе НДС 18%. Посчитать, удержать и уплатить в бюджет налог должен арендатор, поскольку в данной сделке выступает налоговым агентом в силу закона. Как будет рассчитан НДС? Это зависит от положений договора. Возможны 3 варианта:

- В договоре прописана общая сумма и указан размер налога. Рассчитывать ничего не нужно — агент удерживает эту сумму и переводит в бюджет.

- В договоре указано, что стоимость аренды составляет 118 000 рублей ежемесячно, в том числе НДС. Как посчитать налог в этом случае, подробно описано выше.

- В договоре нет упоминания о налоге. В такой ситуации считается, что арендная плата включает налог. Расчет производится, как в варианте № 2. Однако при заключении договора важно не забыть, что из фигурирующей в нем суммы будет удержан НДС, и при определении арендной платы.

Подведем итоги

Зачастую бухгалтер или бизнесмен сталкивается с необходимостью посчитать сумму НДС «в том числе». Как следует из статьи, в этом нет ничего сложного. Чаще всего к приведенным выше формулам приходится прибегать при получении предоплаты, а также при исполнении роли налогового агента. Причем в последнем случае такая необходимость возникает не только у субъектов на ОСН. Поэтому знать основы работы с НДС будет полезно и тем, кто в силу применения специального режима обычно этот налог не платит.

Налог на добавленную стоимость – один из основных налогов, действующих на территории России. Традиционно он вызывает самое большое число вопросов и неясностей. Чтобы не ошибиться в расчетах и корректно отражать все суммы в бухгалтерском и управленческим учете, нужно знать, как начислить НДС на стоимость продукции или найти в том числе НДС. Эта информация будет полезна не только бухгалтерским работникам, но и руководителям предприятия, менеджерам по продажам.

Определить тип хозяйственной операции

Важно определиться, нужно ли в принципе облагать конкретную операцию налогом. НДС облагаются действия, связанные с производством и реализацией продукции, строительством, безвозмездной передачей прав собственности.

Плательщиками налога не являются компании, действующие в рамках особых налоговых режимов: УСН, ЕНВД, патент. Некоторые операции освобождены от обложения косвенным налогом в соответствии с законодательством РФ: перечисление средств на благотворительность, банковские и страховые операции и т.д.

Найти налоговую базу (НБ)

Если была совершена отгрузка товаров, НБ равна их стоимости. Если компания выполняет агентские обязательства, НБ исчисляется как сумма полученного вознаграждения агента. При безвозмездной передаче продукции база определяется как ее цена, рассчитанная в соответствии со средними рыночными расценками.

Определить применимую ставку

Согласно НК РФ, в России действуют три вида ставок:

0% – для экспортных операций, услуг по поставке продукции за рубеж для реализации.

10% – для отдельных типов продуктов (печатные издания, продукция для детей, пищевые и медицинские товары и т.д.).

18% – для всех остальных типов продукции, не вошедших в первые два пункта.

Особая ставка используется при поступлении авансов от заказчиков и клиентов. В этом случае НБ помножается на 18/118 или 10/110 в зависимости от вида продукции.

При использовании алгоритма важно уделять достаточное внимание всем его шагам. Неправильное определение ставки процента, актуальной для конкретного случая, сделает ваш расчет в корне неверным. Аналогично, налоговая база должна быть исчислена в соответствии со всеми требованиями законодательства.

Данные расчета отражаются в счет-фактуре. Это основной документ подтверждающий правильность исчисления налога. Отдельными строчками указывается НБ (определенная в соответствии с законодательством), размер НДС и окончательная стоимость реализуемой продукции.

В том числе НДС: формула

В работе бухгалтер может столкнуться с двумя типами вычислений:

Начисление налога на стоимость реализуемых товаров.

Определение величины НДС в случае, если в счете от поставщика она не выделена отдельной строчкой.

В первой ситуации используется математическая формула процентов. Размер обязательного платежа определяется как:

Налог = НБ * Ставка налога/100.

Чтобы найти окончательную стоимость товаров, полученную с учетом косвенного налога, надо сложить рассчитанный НДС и НБ.

Можно пропустить шаг вычисления суммы налога и сразу определить итоговую сумму счета. Она равна:

Сумма = НБ* 1,18 или

Сумма = НБ* 1,1.

Чтобы определить НДС в том числе , надо вычислить сумму налога, уже включенную в итоговую сумму. Для этого используется одна из двух формул:

НДС = Сумма счета с налогом / 1,18 * 0,18 – для товаров, облагаемых по ставке 18%, или:

НДС = Сумма счета с налогом / 1,1 * 0,1 – для продукции, на которую распространяется ставка 10%.

Практические примеры вычислений

Компания «Строймонолит» занимается розничными и оптовыми продажами пеноблоков по цене 50 руб. за штуку, общее количество 100 штук. Продукция облагается по ставке 18%. Как высчитать окончательную стоимость товаров, которая будет написана в счете покупателю?

Находим базу для исчислений

НБ = 50* 100 = 5 000 рублей.

Умножаем ее на ставку по правилу процентов

НДС = 5 000* 0,18 = 900

Складываем НБ и НДС

Сумма = 5 000 + 900 = 5 900.

Это окончательная стоимость товара, ее нужно прописать в счете, выставляемом контрагенту.

АО «Ромашка» приобрело сантехнику в офис. Поставщик, АО «СанТех», выписал ему счет на общую сумму 50 000 рублей. НДС в документе отдельной строкой не выделен. Как найти размер включенного налога?

Сантехника облагается налогом по ставке 18%. Подставим значения в формулу:

НДС = 50 000 / 1,18 * 0,18 = 7 627, 12 руб.

Именно эту сумму «Ромашка» будет использовать при расчете величины налога, подлежащей перечислению в госбюджет.

Расчет НДС – обязанность всех предприятий, работающих на ОСНО. Чтобы не ошибиться, используйте готовые формулы (попробуйте наш ). При выборе ставки и исчислении налоговой базы руководствуйтесь правилами, изложенными в Налоговом Кодексе.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .