Владимир Ильюков

В этой серии статей рассмотрен учет основных средств в 1С УСН 8.3 на практических примерах. Данная статья содержит нормативно-правовые правила учёта основных средств. В следующих публикациях будут рассмотрены практические примеры учёта основных средств в 1С УСН 8.3.

Они будут интересны тем, кто применяет упрощённую систему налогообложения (УСН) с объектом налогообложения доходы минус расходы.

Описываемые здесь примеры учёта основных средств (ОС) смоделированы в программе . На самом деле они будут совершенно идентичны и в программах , .

План выпуска статей по учёту основных средств в 1С УСН 8.3

- Учет основных средств в 1С УСН 8.3(Нормативно-правовые основы) - эта статья.

- Учёт неамортизируемого имущества в 1С УСН 8.3.

- Учёт движимого имущества в 1С УСН 8.3.

- Ликвидация основного средства в 1С УСН 8.3.

- Досрочная продажа основного средства в 1С УСН 8.3.

- Модернизация основного средства в 1С УСН 8.3.

Организациям, которые выбрали в качестве объекта налогообложения доходы при учёте основных средств в 1С УСН 8.3 достаточно соблюдать нормы бухгалтерского учёта. Если же в качестве объекта налогообложения выбраны доходы минус расходы, то кроме выполнения норма бухгалтерского учёта организация обязана соблюдать требования налогового учёта в части корректного признания расходов на ОС.

В НК РФ условия признания расходов на основные средства определены однозначно. Поэтому во всех версиях программ 1С Бухгалтерия 3.0 они признаются автоматически на дату выполнения всех необходимых условий. Это существенно облегчает текущую работу бухгалтера.

Тем не менее пользователю, ответственному за учёт ОС важно понимать, как работает программа, как правильно учитывать основные средства в налоговом учёте по УСН. Для этого напомним требования НК РФ по учёту расходов на основные средства в 1С УСН 8.3 в связи с применением, упрощённой системы налогообложения. В следующих публикация будет представлены практические примеры учёта основных средств в 1С УСН 8.3.

Для правильного учёта ОС очень опасно ограничиваться бытовым представлением об основных средствах. Важно точно знать, что под этим термином понимается в бухгалтерском и в налоговом учёте.

Понятие ОС в бухгалтерском учёте

Основными средствами признаются активы, для которых одновременно выполняются следующие условия.

- Актив предназначен для использования в производстве, для управленческих нужд организации, или используется в качестве объекта аренды, лизинга.

- Актив обладает сроком полезного использования более одного года.

- Изначально у организации или предпринимателя отсутствует намерение продать этот актив. Он приобретён (создан, сооружён) для производственной деятельности или для управленческих нужд.

- Актив предназначен для использования в деятельности, способной прямо или косвенно приносить организации доход.

Такое определение дано в п. 4 ПБУ 6/01 «Учет основных средств». В п. 5 ПБУ 6/01 дан открытый список активов, которые могут входить в состав ОС, если они удовлетворяют условиям, установленным в п. 4 ПБУ 6/01 . Это здания, сооружения, оборудование, земля, недра и другие объекты.

Организация вправе учитывать активы, удовлетворяющие указанным выше условиям в составе материально-производственных запасов, если их стоимость не превышает 40 000 рублей за единицу. Чтобы воспользоваться этим правом, организация должна закрепить это право в учётной политике абз. 4 п. 5 ПБУ 6/01 .

Объекты, стоимость которых превышает 40 000 рублей за единицу и сроком полезного использования превышает 12 месяцев в бухгалтерском учете, учитывается только в качестве объектов ОС.

Понятие ОС в налоговом учёте

Термин «Основное средство» часто употребляется во многих разделах НК РФ, но, что это такое налоговый кодекс не уточняет. Ответить на этот вопрос, поможет п. 1 ст. 11 НК РФ . В нём установлено, что понятия и термины, используемые в НК РФ, но не определённые в нём надо использовать в том значении, в котором они определены в других нормативно-правовых актах.

Из этого следует, что в налоговом учёте понятие ОС надо воспринимать в том смысле, которое определено выше для бухгалтерского учёта. При этом очень важно помнить, что в НК РФ не все ОС включаются в состав ОС :

Налогоплательщики, применяющие УСН, вправе включать в состав ОС только те ОС, которые признаются амортизируемым имуществом , п. 4 ст. 346.16 НК РФ. Амортизируемым имуществом признаётся имущество, первоначальная стоимость которого более 100 000 рублей, а срок полезного использования превышает 12 месяцев, п. 1 ст. 256 НК РФ .

В бухгалтерском учёте, затраты на ОС в конце каждого месяца учитываются в расходах путём амортизационных отчислений. В налоговом учёте по УСН амортизация на ОС не начисляется, кроме того имеется закрытый список объектов, которые не подлежат амортизации, п. 2 ст. 256 НК РФ :

- Земля, вода, недра и другие природные ресурсы;

- Материально-производственные запасы, товары;

- Объекты незавершенного капитального строительства;

- Ценные бумаги, финансовые инструменты срочных сделок

- и другое имущество, перечисленное в п. 2 ст. 256 НК РФ .

Справедливо утверждение: то, что является ОС в налоговом учёте, является ОС и в бухгалтерском учёте. Обратное утверждение не всегда верно, ибо неамортизируемое имущество в налоговом учёте не включается в состав ОС. Например, земля, водоём и др.

В учёте по налогу на прибыль затраты на ОС, учитываются путём начисления амортизации и последующего их списания на расходы. В налоговом учете по УСН амортизация на объекты ОС (амортизируемое имущество) не начисляется . Расходы на ОС в налоговом учете в связи с применением УСН признаются иным способом.

Расходы на ОС

В соответствии с подп. 1-2 п. 1 ст. 346.16 НК РФ предприниматели и организации, применяющие УСН, могут уменьшить свои доходы на расходы последующим основаниям.

- На приобретение (сооружение, изготовление) ОС;

- На дооборудование, реконструкцию, модернизацию и техническое перевооружение ОС;

Подчеркнём, что имеются ввиду ОС, включённые в состав амортизируемого имущества. Выше выяснили, что неамортизируемые ОС не уменьшают налогооблагаемую базу налогоплательщиков на УСН. Но это совсем не означает, что затраты на любое неамортизируемое имущество не признаются в расходах по УСН.

Пример 1: приобретён ноутбук за 80 000 рублей . Так как стоимость ноутбука превышает 40 000 рублей, а срок полезного использования, например, 5 лет, то в бухгалтерском учёте он должен учитываться, как ОС. В налоговом учёте по УСН ноутбук относится к неамортизируемому имуществу, так как его первоначальная стоимость меньше 100 000 рублей. С другой стороны, данный объект подходит под определение материального расхода. Следовательно, затраты на его приобретение можно учесть, как материальный расход. Для этого в документе «Принятие к учёту > Оборудование > закладка Налоговый учёт (УСН) >поле Порядок включения стоимости в состав расходов » надо установить значение «Включить в состав расходов ».

В этих условиях расходы на ноутбук будут учитываться согласно настройкам, заданным в форме «Главное > Настройки > Налоги и отчёты > УСН > Порядок признания расходов > Материальные расходы ».

Пример 2: приобретён участок земли . Предполагаем, что его стоимость превышает 100 000 рублей. О том, что земля является неамортизируемым имуществом явно указано в п. 2 ст. 256 НК РФ . Однако это не означает, что земля не может являться ОС и товаром. Чтобы понять, можно ли признать затраты на землю в расходах по УСН, надо знать цель её приобретения.

Если участок земли приобретён с целью перепродажи, то землю надо учитывать в качестве товара. В этих условиях затраты на землю можно учитывать в расходах на товары. При этом они будут признаваться в расходах в соответствии с настройками, заданными в форме «Главное > Настройки > Налоги и отчёты > УСН > Порядок признания расходов > Расходы на приобретение товаров ».

Другой вопрос, если участок земли куплен для использования в хозяйственно-производственной деятельности. Например, организация планирует построить на нём автомобильную стоянку. При таком варианте использования земельного участка он приобретает статус объекта ОС, но в налоговом учёте он не включается в состав ОС, так как не подлежит амортизации. А раз так, то затраты на земельный участок нельзя признавать в расходах в связи с применением УСН.

Такие разъяснения приводятся в письмах Минфина РФ № 03-11-06/2/101 от 30.06.2011, № 03-11-06/2/145 от 16.09.2010, № 03-11-06/2/5946 от 28.02.2013, № 03-11-06/2/46 от 08.04.2011.

Условия признания расходов на ОС

В управленческом учёте расходы на ОС можно признавать в момент их оплаты. В налоговом учете по УСН это правило не работает. Расходы на ОС признаются в том отчётном периоде, в котором одновременно выполняются следующие условия.

- ОС оплачено, п. 2 ст. 346.17 НК РФ .

- ОС является амортизируемым имуществом, п. 4 ст. 346.16 НК РФ.

- ОС введено в эксплуатацию, .

- Для ОС, подлежащих государственной регистрации, необходимо пройти процедуру государственной регистрации, абз. 9 п. 3 ст. 346.16 НК РФ .

- ОС используется в предпринимательской деятельности, подп. 4 п. 2 ст. 346.17 НК РФ .

Четвёртое и пятое условия в программе автоматически не учитываются. Поэтому контроль за их выполнением пользователь должен осуществлять самостоятельно.

Момент признания расходов на ОС

Первые три условия регистрируются в программе соответствующими документами. В том отчётном периоде, в котором будут выполнены все три условия программа начнёт автоматически признавать расходы на ОС.

Остановимся на условиях признания расходов на ОС

Чтобы правильно признать расходы на ОС очень важно учитывать, когда были произведены затрат на ОС: до перехода на УСН или в периоде применения УСН. Об этом в следующем разделе.

Приобретенное имущество оплачено

Обязательными условиями признания расходов на приобретение ОС являются их приобретение и оплата поставщику, см. п. 2 ст. 346.17 НК РФ.

- Поступление ОС.

- Оплата ОС.

Оплата ОС

Оплата ОС наличными денежными средствами регистрируется документами «Выдача наличных», а оплата безналичными денежными средствами документами «Списание с расчетного счета».

Поступление ОС

Поступление ОС в собственность организации или предпринимателя может осуществляться разными способами. Это приобретение ОС за плату, сооружение, изготовление. Кроме того, стоимость ОС может изменить за счёт затрат на его достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, п. 3 ст. 346.16 НК РФ .

Поступление ОС, приобретённых за плату, регистрируются документами «Поступление > Оборудования». При этом делается запись в дебет счёта 08.04 «Приобретение объектов основных средств».

Модернизация и создание ОС хозяйственным способом регистрируется в программе разными документами. Их смысл в том, что они формируют первоначальную стоимость объекта ОС на счёте 08.03 «Строительство объектов основных средств».

Ввод в эксплуатацию ОС в 1С УСН 8.3

Ещё одним обязательным условием признания расхода на ОС является их ввод в эксплуатацию, подп. 1-2 п. 3 ст. 346.16 НК РФ .

Чтобы правильно признать расходы на ОС очень важно учитывать, когда они были приобретены (сооружены или изготовлены): в периоде применения ОСН (до перехода на УСН) до перехода на УСН или в периоде применения УСН.

ОС приобретены до перехода на УСН

Основные средства, приобретённые в периоде применения ОСН могут продолжать использоваться в качестве ОС и после перехода на УСН. Так как они могут обладать остаточной стоимостью, то возникает вопрос, в каком порядке допустимо её признать в расходах по УСН.

Ответ дан в подп. 3 п. 3 ст. 346.16 НК РФ . Затраты на ОС, приобретённые (созданные, изготовленные) до перехода на УСН, включается в расходы в связи с применением УСН в порядке, зависящим их срока полезного использования.

При этом в течение каждого налогового периода расходы за отчетные периоды принимаются равными долями, абз. 5 подп. 3 п. 3 ст. 346.16 НК РФ .

К слову сказать, в процитированных выше нормах в явном виде не сказано, что в расходы надо принимать именно остаточную стоимость. На самом деле это очевидно. Если предположить, что учесть в расходах надо первоначальную стоимость ОС, то это приведёт к незаконному двойному учету расходов.

Например, на 31 декабря последнего года применения ОСН в налоговом в учете по налогу на прибыль в расходах учтено 120 000 рублей, что составляет одну треть первоначальной стоимости. Если после перехода на УСН в расходы относить не остаточную стоимость, а первоначальную стоимость 360 000 рублей, то получится, что 120 000 рублей дважды учтены в расходах налогоплательщика. Один раз в периоде применения ОСН и второй раз в периоде применения УСН.

Пример 3 . Организация, применяющая ОСН, 16 декабря 2014 года ввела в эксплуатацию ОС. С 1 января 2017 года эта организация перешла на УСН, выбрав в качестве объекта налогообложения доходы минус расходы. Первоначальная стоимость 120 000 рублей, срок полезного использования 36 месяцев.

В периоде, когда организация применяла ОСН, ОС находилось в эксплуатации два года. За это время начислена амортизация на 120 000/36*24=80 000 рублей. В результате на дату перехода на режим УСН, остаточная стоимость ОС стала равной 120 000-80 000=40 000 рублей.

Так как срок полезного использования ОС не превышает 3-х лет, то его остаточную стоимость можно полностью принять в расходы в первый год применения УСН. При этом в конце каждого квартала организация принимает в расходы равными долями по 40 000/4=10 000 рублей.

Пример 4 . ОС стоимостью 840 000 рублей и сроком полезного использования 5 лет введено в эксплуатацию, когда организация находилась на общем режиме налогообложения. За время эксплуатации ОС периоде применения ОСН начислена амортизация в 120 000 рублей. Она учтена в расходах при расчёте налога на прибыль. На дату перехода на УСН остаточная стоимость ОС достигла 720 000 рублей.

Налоговое законодательство позволяет принять в расходы эту сумму в течение трех последовательных лет в следующем порядке.

- В 1-й год : 50% остаточной стоимости, то есть 360 000 рублей. Ежеквартально по 90 000 рублей.

- Во 2-й год : 30% остаточной стоимости, то есть 216 000 рублей. Ежеквартально по 54 000 рублей.

- В 3-й год : 20% остаточной стоимости, то есть 144 000 рублей. Ежеквартально по 36 000 рублей.

ОС приобретено в периоде применения УСН

В каком порядке можно принимать расходы на ОС, которое приобретено (сооружено, изготовлено) в периоде применения УСН явного и отчётливого ответ в НК РФ не содержится. Чтобы найти ответ, надо тщательно проанализировать п. 3 ст. 346.16 НК РФ .

- Подп. 1 п. 3 ст. 346.16 НК РФ . Расходы на ОС, приобретённые (сооруженные, изготовленные) в периоде применения УСН, принимаются с момента их ввода в эксплуатацию.

- Подп. 3 п. 3 ст. 346.16 НК РФ . Здесь описан порядок признания расходов на ОС, приобретённые (сооруженные, изготовленные) в периоде применения ОСН. Этот вариант рассмотрено выше.

Теперь обратим внимание на 8-ой абзац пункта 3 ст. 346.16 НК РФ, где буквально утверждается следующее.

При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями.

Очевидно, что 8-й абзац является общим в том смысле, что он одновременно относится ко всем выше приведенным подпунктам 1-3 пункта 3 ст. 346.16 НК РФ . Следовательно, он относится и к подп. 1 п. 3 ст. 346.16 НК РФ .

Но в этом подпункте порядок признания расходов не установлен в зависимость от их срока полезного использования. Просто говорится, что затраты на ОС, приобретённые в периоде применения УСН в расходы принимается с момента ввода его в эксплуатацию.

Если учесть, что в общем 8-ом абзаце налоговый период, в течение которого принимаются расходы упоминается в единственном числе, то приходим с следующему выводу.

Затраты на объекты ОС, приобретённые (сооружённые, созданные) в периоде применения УСН, признаются расходами в течение одного налогового периода равными долями за каждый отчетный период.

Пример 5 . Организация, применяющая УСН, купила ОС стоимостью 1 200 000 рублей, других затрат не было. Срок полезного использования равен 10 годам. В эксплуатацию ОС введено 12 апреля. Дата произвольная, главное, что это второй квартал.

Очевидно, что ОС в течение налогового периода захватывает 3 отчетных периода до конца налогового периода. Следовательно, ежеквартально организация может признавать в расходах по 400 000 рублей.

Государственная регистрация объектов ОС

Определенные виды движимого и недвижимого имущества подлежат государственной регистрации. Это означает, что организация или индивидуальный предприниматель должны получить от органа, осуществляющего регистрацию прав на имущество, документы, подтверждающие его права на это имущество.

Только после государственной регистрации затраты на эти ОС можно учитывать в расходах, абз. 12 п. 3 ст. 346.16 НК РФ .

В программе 1С Бухгалтерия 8 есть такие документы, как «Регистрация транспортного средства», «Регистрация земельных участков». Кроме этого для объектов недвижимости, обладающих кадастровой стоимостью в форме «Налог на имущество: объекты с особым порядком налогообложения» есть реквизит «Дата регистрации права собственности». Однако все эти данные не учитываются подсистемой УСН для признания расхода в налоговом учете. Они используются в подсистемах расчета транспортного налога, земельного налога и налога на имущество, обладающего кадастровой стоимостью. Поэтому,

![]() если имеется объект ОС, подлежащий государственной регистрации, то перед тем, как вводить его в эксплуатацию, надо подать документы на его государственную регистрацию. В противном случае программа начнёт признавать расходы на ОС в то время, как у налогоплательщика на это пока ещё нет оснований.

если имеется объект ОС, подлежащий государственной регистрации, то перед тем, как вводить его в эксплуатацию, надо подать документы на его государственную регистрацию. В противном случае программа начнёт признавать расходы на ОС в то время, как у налогоплательщика на это пока ещё нет оснований.

Ввод в эксплуатацию основных средств в 1С УСН 8.3

Факт ввода ОС в эксплуатацию в информационной базе программы 1С Бухгалтерия 8 отражается документами типа «Принятие к учёту ОС». С точки зрения признания расходов на ОС важное значение имеет реквизит «Порядок включения стоимости в состав расходов», расположенный на вкладке «Налоговый учёт». Он может принимать одно из следующих значений.

- Включить в состав амортизируемого имущества.

- Включить в состав расходов.

- Не включать в состав расходов.

Рассмотрим их.

Включить в состав амортизируемого имущества

Это значение устанавливаем, если объект ОС являются амортизируемым имуществом, в соответствии с требованием п. 1 ст. 256 НК РФ . В этом случае расходы будут признаваться в том порядке, как это предусмотрено в п. 3 ст. 346.16 НК РФ . Например, для объектов, приобретенных в период применения УСН, затраты на ОС будут учитываться в расходах по УСН равными долями до конца налогового периода, в котором он выл введен в эксплуатацию.

При установке этого флага вводимое в эксплуатацию имущество является основным средством и в бухгалтерским и в налоговом учёте.

Включить в состав расходов

Это значение устанавливаем, для того имущества, которое в бухгалтерском учёте признаётся основным средством, но в налоговом учёте оно относится к неамортизируемому имуществу так как его первоначальная стоимость не превышает 100 000 рублей и/или срок полезного использования не превышает 12 месяцев, п. 1 ст. 256 НК РФ .

Но это еще не означает, что затраты на это ОС нельзя учесть в расходах по УСН. Можно, если в бухгалтерском учёте данный актив остаётся ОС. Очевидно, что в налоговом учёте его нельзя признать товаром, а вот некой материальной ценность вполне можно.

Например, затраты на ноутбук, стоимостью до 80 000 рублей, можно квалифицировать, как материальные расходы, подп. 5 п. 1 ст. 346.16 НК РФ . При этом в бухгалтерском учёте ноутбук учитывается, как основное средство. В этом случае затраты на ноутбук в налоговом учете будут приниматься в соответствии с настройками, указанными в форме «Главное > УСН > Порядок признания расходов > Материальные расходы».

Это означает, что затраты на ноутбук признаются не расходами на ОС, а материальными расходами.

Не включать в состав расходов

Это значение устанавливаем, если никаким боком затраты на ОС нельзя учесть в расходах по УСН. Этот вариант применяем к основным средствам, стоимость которых превышает 100 000 рублей и срок полезного использования превышает 12 месяцев, но они не подлежит амортизации.

Например, земля и иные объекты природопользования (вода, недра и другие природные ресурсы) не подлежат амортизации, п. 2 ст. 256 НК РФ . Более того есть амортизируемое имущество, которое не подлежит амортизации, например, объекты внешнего благоустройства, подп. 4 п. 2 ст. 256 НК РФ . Или книги и произведения искусства, подп. 6 п. 2 ст. 256 НК РФ .

Или такой пример. Водоём, приобретённый для организации рыбалки и отдыха посетителей, относится к неамортизируемому имуществу, п. 2 ст. 256 НК РФ . В силу этого в расходах по УСН не учитывается, п. 4 ст. 346.16 НК РФ .

Входящий НДС по ОС

Лица, не являющиеся плательщиками НДС, предъявленный поставщиком ОС налог на добавленную стоимость, включают в первоначальную стоимость этих активов, подп. 3. п. 2. ст. 170 НК РФ .

В соответствии с этой нормой документ «Поступление оборудования» всю стоимость покупного оборудования, включая НДС, автоматически относит на счёт 08.04 «Приобретение объектов основных средств».

Это означает, что входящий НДС по объектам ОС не является самостоятельным видом расхода. В отчете КУДиР он не отражается отдельной строкой. Входящий НДС по объектам ОС учитывается в расходах по налоговому учету в составе их первоначальной стоимости.

Пример 6 . Куплено ОС стоимостью 236 000 рублей, в т.ч. НДС 36 000 рублей. И в бухгалтерском учете, и в налоговом учёте ОС будет принято на баланс с первоначальной стоимостью 236 000 рублей.

Пример 7 . Организация в периоде применения ОСН купила ОС за 354 000 рублей, в т.ч. НДС 54 000 рублей. Первоначальная стоимость равна 300 000 рублей. После ввода в эксплуатацию входящий НДС в размере 54 000 рублей принят к вычету из бюджета.

На дату перехода на УСН остаточная стоимость основного средства достигла 100 000 рублей.

Необходимо восстановить НДС к уплате в сумме пропорциональной остаточной стоимости ОС: 100 000/300 000*54 000=18 000 рублей, абз. 2 подп. 2 п. 3 ст. 170 НК РФ .

Факт признания расходов на ОС

При выполнении перечисленных выше условий, затраты на ОС признаются программой расходами автоматически в последнем месяце квартала при закрытии месяца. Точнее регламентным документами

- Регламентная операция > Признание расходов на приобретение ОС для УСН,

- Регламентная операция > Признание расходов на приобретение ОС для УСН.

На практических примерах в следующих статьях мы убедимся, что учет основных средств в 1С УСН 8.3 в высокой степени автоматизирован. Для признания или непризнания расходов на ОС не требуется никаких специальных настроек. Важно только правильно описывать ОС и правильно их отражать специальными документами.

Следующая статья: Учет неамортизируемых основных средств в 1С УСН 8.3.

УСН: признание доходов и расходов (1С Бухгалтерия 8.3, редакция 3.0)

2016-12-08T11:39:01+00:00Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод .

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

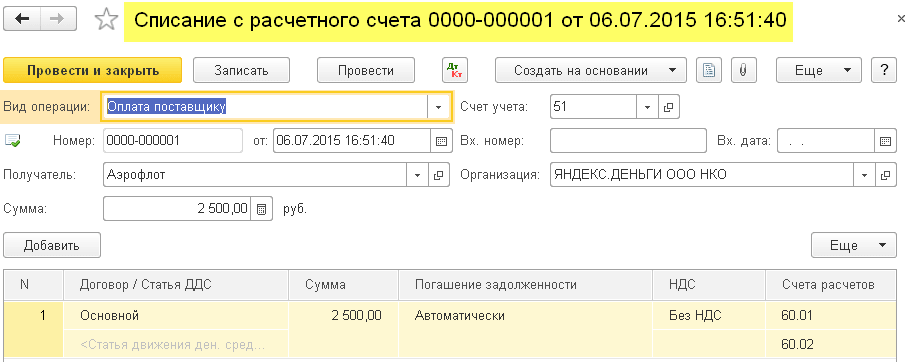

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

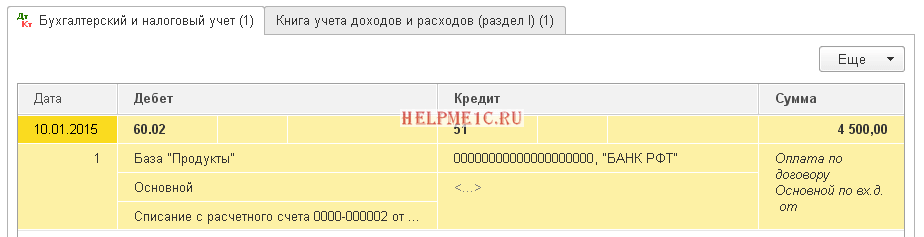

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

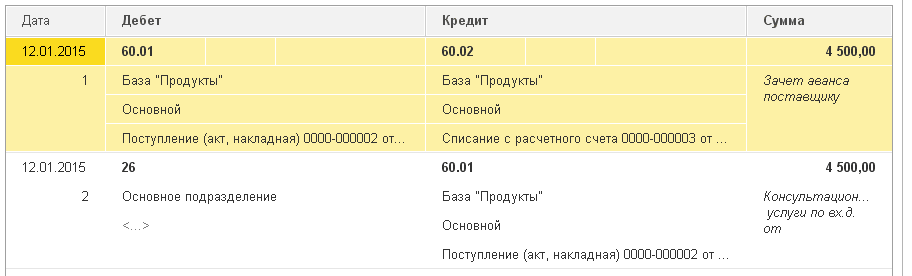

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно!

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

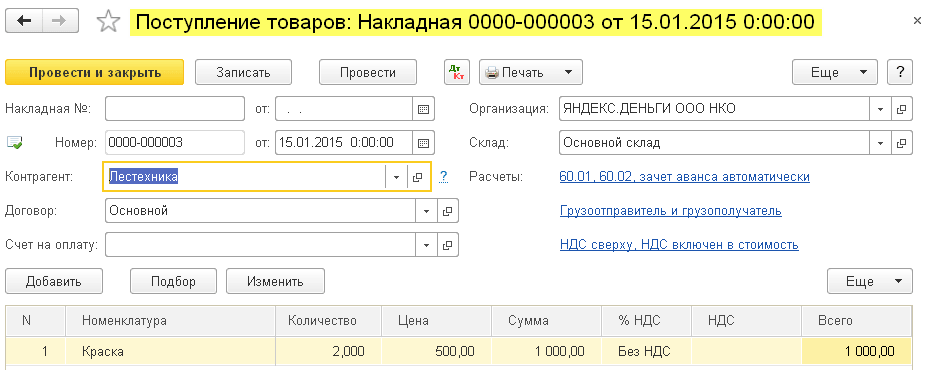

Внесём в программу поступление материалов на сумму 1000 рублей:

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, на новые уроки...

С уважением, Владимир Милькин (преподаватель и разработчик

Налоговым кодексом РФ предусмотрены определенные условия для признания расходов для налогоплательщиков, применяющих УСН, и выбравших в качестве объекта налогообложения доходы минус расходы. "1С:Бухгалтерия 8" контролирует выполнение этих условий, каким образом - читайте в предлагаемой статье, подготовленной специалистами компании "Альянс Софт".

Для автоматизации учета по упрощенной системе налогообложения руководство Компании ООО "Абсолют-XXI" остановило свой выбор на программном продукте "1С:Бухгалтерия 8", который позволил решить основные задачи:

- возможность ведения в одной программе общей и упрощенной системы налогообложения, на случай смены системы налогообложения в будущем;

- ускорение процесса ввода и обработки данных;

- автоматическое формирование книги учета доходов и расходов на базе введенных документов и ручных записей.

В прикладных решениях (типовых конфигурациях) фирмы "1С", предназначенных для организаций, применяющих упрощенную систему налогообложения, бухгалтерский учет поддерживается в полном объеме. Это необходимо, в первую очередь, самой организации для принятия решения собственниками о распределении чистой прибыли и начислении дивидендов и доходов от участия.

Компания ООО "Абсолют-XXI" в качестве объекта налогообложения выбрала "Доходы, уменьшенные на величину расходов". В этом случае для признания расходов в целях уменьшения налогооблагаемой базы необходимо:

- проконтролировать выполнение всех условий для их признания;

- правильно определить момент признания расходов;

- сформировать запись в книги учета доходов и расходов при признании этих расходов.

Для решения этих задач в "1С:Бухгалтерии 8" ведется налоговый учет расходов (по УСН). Последовательное проведение соответствующих документов позволит по завершению отчетного (налогового) периода выполнить автоматическое формирование книги учета доходов и расходов.

Настройка учета по УСН выполнятся в форме "Учетная политика (налоговый учет)" (меню "Предприятие" -> "Учетная политика" -> "Учетная политика (налоговый учет)"), где на закладке "Основная" устанавливается флаг "Применение упрощенной системы налогообложения", что делает доступной для заполнения закладку "УСН". На данной закладке определяется объект налогообложения: "Доходы" или "Доходы, уменьшенные на величину расходов" и порядок признания расходов (состава событий, наступление которых является обязательным условием для признания расхода уменьшающим налоговую базу). Дело в том, что некоторые условия признания расходов спорны.

Так Минфин России в письме от 17.08.2006 № 03-11-02/180 добавил еще одно условие, необходимое для признания расходов на приобретение товаров при применении УСН - товар должен быть не только оплачен поставщику и реализован, но еще и оплачен покупателем. От себя отметим, что последнее условие прямо не следует из норм НК РФ. Финансовое ведомство сделало такой вывод на основе анализа норм статьи 346.17 НК РФ, который регулирует момент признания дохода.

В "1С:Бухгалтерии 8" пользователь может выбрать (см. рис. 1): дожидаться ему для признания расхода оплаты покупателя или нет. В последнем случае придется отстаивать свою позицию в суде.

Рис. 1

Основные виды расходов и требования для признания этих расходов приведены в таблице 1. Список требований по некоторым видам расходов определяется в форме "Учетная политика (налоговый учет)" на закладке УСН (см. рис. 1), часть из них - обязательные, а часть может корректироваться пользователем.

Таблица 1

Вид расхода |

Требования (признание расходов производится в наиболее поздний из моментов) |

Отражена услуга сторонней организации |

|

Оплачено поставщику |

|

Расчеты с сотрудниками |

Начислена заработная плата |

Выплачена заработная плата |

|

Расчеты по налогам и взносам |

Начислены налоги (взносы) |

Налоги (взносы) перечислены |

|

Материалы |

Материалы поступили от поставщика |

Материалы оплачены поставщику |

|

Материалы переданы в производство |

|

Товары поступили от поставщика |

|

Товары оплачены поставщику |

|

Товары реализованы покупателю |

|

Товары оплачены покупателем |

|

Дополнительные расходы (по материалам) |

Увеличивают стоимость материалов и включаются в расходы в их составе |

Расходы будущих периодов |

Отражены расходы будущих периодов |

Оплачено поставщику |

|

Списана часть расходов (к расходам может быть принята только списанная часть) |

|

Нематериальные активы |

Поступил НМА |

Оплачено поставщику |

|

Основные средства |

Поступление ОС |

Ввод в эксплуатацию ОС |

|

Оплачено поставщику |

|

Выделение выручки комитента из состава доходов |

При поступлении оплаты от покупателя анализируется оплачиваемый документ и если в нем находятся комиссионные товары, сумма принимаемых доходов уменьшается на их продажную стоимость. Информация о выручке за комиссионные товары добавляется в поле "Содержание" записи регистра КУДиР |

Автоматическое ведение учета по УСН обеспечивают несколько специализированных регистров накопления.

Регистры это - элемент организации налогового учета, предназначенный для систематизации и накопления информации о доходах и расходах организации. В них записываются данные о наличии и движении каких-либо величин: материальных, денежных и пр. Используемые регистры для ведения учета по УСН хранят информацию о партиях, состоянии взаиморасчетов и остатках непризнанных расходов. Движение по регистрам формируется автоматически при проведении документов.

Перечень расходов, уменьшающих налогооблагаемую базу по единому налогу, определяются статьей 346.16 НК РФ. В соответствие с пунктом 2 статьи 346.17 НК РФ расходы признаются при условии их фактической оплаты. Поэтому контроль состояния взаиморасчетов для целей налогового учета ведется по отдельному регистру "Взаиморасчеты УСН".

Для учета расходов, подлежащих принятию к налоговому учету, в конфигурации используется регистр накопления "Расходы при УСН". В данном регистре хранятся сведения о расходах, по которым еще не зарегистрированы все условия, необходимые для их принятия к налоговому учету (отражения в "Книге учета доходов и расходов"). Для получения информации, о том, каких именно условий не хватает можно воспользоваться отчетом "Список/Кросс-таблица" (меню "Отчеты" -> "Список/Кросс-таблица"), при этом в поле "Раздел учета" следует выбрать значение "Расходы при УСН".

Для правильного движения по регистрам необходимо обратить внимание на заполнение документов.

В документах может указываться порядок отражения расхода в налоговом учете. Для этого используется реквизит "Расходы в НУ" (см. рис. 2), который может принимать следующие значения:

- принимаются - расходы соответствуют требованиям статьи 346.16 НК РФ;

- не принимаются - расходы не соответствуют требованиям ст. 346.16 НК РФ;

- распределяются - для организаций, переведенных на ЕНВД по одному или нескольким видам деятельности. Так отражаются расходы, которые соответствуют требованиям статьи 346.16 НК РФ и являются принимаемые, но не могут быть отнесены к конкретному виду деятельности и подлежат распределению.

Рис. 2

Если при поступлении или списании расхода в документе отсутствует реквизит "Расходы в НУ", то порядок отражения расходов в налоговом учете определяется видом операции (например, реализация товаров), либо операция не является событием налогового учета (например, передача товаров на комиссию).

Таким образом, в общем случае для признания расходов в налоговом учете необходимо, чтобы:

- расход не являлся не принимаемым по условиям поступления;

- расход не являлся не принимаемым по условиям списания;

- были отражены все события, предусмотренные для признания расходами нормами главы 26.2 Налогового кодекса РФ.

Рассмотрим, как был автоматизирован в результате внедрения программы "1С:Бухгалтерия 8" процесс признания расходов по приобретенным товарам, расходов на услуги сторонних организаций и по приобретенным материалам в ООО "Абсолют-XXI".

Пример 1. Признание расходов по приобретенным товарам

Поступили товары от поставщика ООО "1" на общую сумму 10 000 руб., по перечисленному ранее авансу.

В бухгалтерском учете эта операции отражена проводками:

1) Документ "Платежное поручение исходящее" с галкой "Оплачено":

Дебет 60.02 Кредит 51 - 10 000 руб. (перечислен аванс);

2) Документ "Поступление товаров и услуг":

Дебет 41.01 Кредит 60.01 - 10 000 руб. (поступили товары); Дебет 60.01 Кредит 60.02 - 10 000 руб. (зачтен аванс).

Сформируем отчет "Список/ Кросс-таблица" по разделу учета "Расходы при УСН" для получения списка невыполненных условий для принятия расхода. По данному поступлению сформирована строка "Не списано" на сумму 10 000 руб.

Впоследствии половина поступившего товара была реализована покупателю ООО "2" на сумму 15 000 руб. После проведения документа "Реализация товаров и услуг" в бухгалтерском учете были сформированы проводки:

Дебет 90.02 Кредит 41.01 - 5 000 руб. (Списана себестоимость); Дебет 62.01 Кредит 90.01 - 15 000 руб. (Получена выручка)

В отчете по факту реализация формируется вторая строка "Не оплачено покупателем" на сумму 15 000 руб.

Отразим операцию по поступлению оплаты от покупателя документом "Платежное поручение исходящее" с галкой "Оплачено":

Дебет 51 Кредит 62.01 - 15 000 руб.

В отчете останется строка по поступлению "не списано" на сумму 5 000. В книги учета доходов и расходов формируется строка о признание расходов по приобретению ТМЦ на сумму 5 000 руб.

Пример 2. Признание расходов на услуги сторонних организаций и по приобретенным материалам

Организацией ООО "3" были выполнены работы по ремонту автомобиля на сумму 2 000 руб., включая замену запчастей на сумму 1 000 руб.

Данные операции отразятся в учете посредством документов "Поступление товаров и услуг" и сформируют проводки:

Дебет 26 Кредит 60.01 - 2 000 руб.; Дебет 10.05 Кредит 60.01 - 1 000 руб.

В отчете по остаткам регистра "Расходы при УСН" формируются одна строка по оказанной услуге с отметкой "Не оплачено" на сумму 2 000 руб. и вторая строка по поступлению запасных частей с отметкой "Не списано, не оплачено" на сумму 1 000 руб. (см. рис. 3).

Бухгалтерская программа «1С: Бухгалтерия 8» версия 3 создана для работы не только организаций, которые находятся на общей системе налогообложения, но и для индивидуальных предпринимателей (далее по тексту ИП), находящихся на упрощенной системе налогообложении (далее по тексту УСН). После приобретения программы её нужно установить на компьютер, далее настроить учётную политику и осуществить другие настройки для ведения учёта на упрощенной системе налогообложения. Давайте в данной статье рассмотрим как легко и просто настроить .

Настройка учётной политики при УСН в программе 1С

Параметрами учётной политики является:

- Основной вид деятельности;

- Характер деятельности ИП;

- Система налогообложения.

Все эти параметры хранятся, в самом главном регистре программы 1С – это «Учётная политика организаций», так как от настройки этого регистра зависит, как будут отражаться финансово – хозяйственные операции на счетах бухгалтерского учёта. Заходим в главное меню в раздел «Главное», далее выбираем «Настройки» и в нём «Учётная политика».

- Запасы;

- Затраты;

- Резервы;

- Банк и касса.

На закладке «УСН» заполняются данные:

- Объект налогообложения, устанавливается «Доходы минус расходы» или «Доходы». При выборе «Доходы минус расходы» открывается блок для заполнения «Порядок признания расходов». В котором существуют разделы: материальные расходы; расходы на приобретение товаров; входной НДС; дополнительные расходы, включаемые в себестоимость; таможенные платежи. В некоторых позициях уже проставлены галочки, а в некоторых необходимо проставить признак (галочку);

- Налоговая ставка, на текущий момент времени при объекте налогообложения «Доходы минус расходы» действует ставка пятнадцать процентов, «Доходы» действует ставка шесть процентов;

- Основной порядок отражения авансов от покупателя;

- Если до упрощенной системы налогообложения применялся общий налоговый режим, то необходимо установить признак и дату перехода на УСН.

На закладке «Запасы» заполняются данные:

- Способ оценки МПЗ (материально-производственных запасов) – по средней стоимости или по ФИФО, при выбытии (списании);

- Способ оценки товаров в рознице – по стоимости приобретения или по продажной стоимости.

На закладке «Затраты» заполняются данные:

- Основной счёт учёта затрат, выбирается из бухгалтерского учёта, это может быть счёт 26 «Общехозяйственные расходы», счёт 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» или счёт 44.02 «Издержки обращения в организациях, осуществляющих промышленную или иную производственную деятельность»;

- Если предприятие осуществляет производственную деятельность, то указывается вид деятельности (выпуск продукции или выполнение работ, оказание услуг заказчикам), затраты учитываются на счёте 20 «Основное производство»;

При установлении признака «Выполнение работ, оказание услуг заказчикам», открывается блок, по списанию собранных в течение календарного месяца затрат на счёте 20 (с учётом выручки только по производственным услугам, без учёта выручки от выполнения работ или оказания услуг, с учётом выручки от выполнения работ или оказания услуг);

- По учёту косвенных расходов;

- По расчётам себестоимости полуфабрикатов и как учитываются отклонения от плановой себестоимости в блоке «Дополнительно».

На закладке «Резервы» устанавливается признак, если формируются резервы по сомнительным долгам в бухгалтерском учёте (далее по тексту БУ). Резервы формируются только по просроченной задолженности.

На закладке «Банк и касса» устанавливается признак, о необходимости использования счёта 57 «Переводы в пути» при перемещении денежных средств.

Из данного документа можно распечатать нажав на кнопку «Печать» в программе 1С:

- Приказ об учётной политике;

- Учётная политика по БУ;

- Рабочий план счетов;

- Формы первичных документов;

- Регистры бухгалтерского учёта;

- Учётная политика по налоговому учёту;

- Регистры налогового учёта.

Индивидуальный предприниматель, осуществляющий деятельность по упрощенной системе налогообложения, может производить учёт по деятельности с уплатой Единого налога на вменённый налог (далее по тексту ЕНВД). При этом устанавливается признак «Организация является плательщиком единого налога на вменённый доход (ЕНВД)».

Индивидуальный предприниматель, осуществляющий деятельность по упрощенной системе налогообложения, может производить учёт по деятельности с уплатой Единого налога на вменённый налог (далее по тексту ЕНВД). При этом устанавливается признак «Организация является плательщиком единого налога на вменённый доход (ЕНВД)».

После этого необходимо на закладке «ЕНВД» заполнить раздел «Виды деятельности». Нажав на кнопку «Создать» открываются поля для заполнения:

- Организация;

- Код вида деятельности;

- Наименование (вида деятельности);

- Адрес — место осуществления предпринимательской деятельности (выбирается из справочника КЛАДР – страна, индекс, город или населённый пункт, улица, дом, корпус, квартира);

- ОКТМО (общероссийский классификатор территорий муниципальных образований);

- Дата постановки на учёт;

- Дата снятия с учёта;

- Блок «Налоговая инспекция», в котором указывается информация по налоговому органу;

- Блок «Расчёт налога».

Отчёты при упрощенной системе налогообложения в программе 1С

Отчёты при упрощенной системе налогообложения в программе 1С

Отчётности по УСН немного. В программе 1С данная функция предусмотрена в разделе «Отчёты», далее заходим в блок «УСН» в нём есть две позиции:

- Отчётность по УСН;

- Книга доходов и расходов УСН.

Книга учёта доходов и расходов (далее по тексту КУДиР) в бухгалтерской программе 1С

Перед тем как заполнить КУДиР, необходимо выбрать:

- Период, за который она будет формироваться;

- Организация.

После этого нажимаем на кнопку «Сформировать», подождав небольшое количество времени на экране появится заполненная книга.

Если в книге есть пустые (незаполненные) разделы, то их можно отключить от формирования в программе 1С и отражения её на экране компьютера, перейдя в настройки отчёта.

КУДиР отличается от того кто её заполняет индивидуальный предприниматель у которого объект налогообложения «Доходы» или объект налогообложения «Доходы минус расходы». Книгу учёта доходов и расходов следует хранить в течение четырёх лет с момента завершения налогового периода (года).

В каждом налоговом периоде заполняется новая книга учёта доходов и расходов. Если фирма имеет обособленные подразделения, то она ведётся в любом случае одна.

Книга учёта доходов и расходов имеет несколько разделов:

- В первом разделе представлены четыре таблице, каждая на квартал налогового года. В первой графе указывается нумерация. Во второй графе указывается номер и дата первичного документа (например: платёжные поручения, приходные кассовые ордера и другие). В третьей графе краткое содержание. В четвёртой графе — сумма доходов, которая будет учитываться при исчислении налоговой базы, при исчислении налога. В пятой графе указывается, на что потрачены поступившие на счёт индивидуального предпринимателя государственные субсидии;

- Во втором разделе показываются суммы по расходам на основные средства и нематериальные активы;

- В третьем разделе производится расчёт сумм убытков;

- В четвёртом разделе, в первой графе указывается сквозная нумерация. Во второй графе – дата, наименование документа и его номер. В третьей графе указывается номер года, за который выплачены (уплачены) суммы по листкам нетрудоспособности (страховым взносам). В графах с четвёртой по девятой отражаются уплаченные суммы. В десятой графе – итоговая сумма по отражённым расходам.

Необходимо знать, что в КУДиР попадут суммы по реализации и расходам только после оплаты работ, услуг или товаров.

Нужно помнить, что процедуру по запуску формирования КУДиР нужно производить только после проведения « ».

Можно произвести настройку, нажав на кнопку «Показать настройку». Указывается — производить расшифровки или нет в книге доходов и расходов.

Желательно произвести настройку «Производить расшифровки» в книге учёта доходов и расходов, для поиска ошибок в процессе составления книги.

Из данного журнала можно распечатать книгу.

Сдавать в налоговую инспекцию КУДиР не нужно. Но, она должна быть обязательно в наличии у ИП пронумерованная, прошитая и желательно правильно заполненная. НК РФ предусмотрен за отсутствие КУДиР штраф — 200 рублей с индивидуального предпринимателя, с организации 10 000 рублей.

Поэтому, лучше вести КУДиР, чтобы лишний раз не подвергать себя штрафным санкциям.

Отчётность по УСН

В этом блоке также заполняется организация и период, за который будет формироваться отчётность.

После выбора организации открывается блок для заполнения — «Показатели для расчёта налога». Можно произвести расчёт суммы налога к уплате. Нажав на кнопку «Рассчитать налог» программа автоматически произведёт расчёт и укажет необходимую сумму к уплате. При обнаружении ошибок в документах, откроется окно с указанием их. Также можно легко произвести сверку расчётов с Федеральной налоговой службой по налогам, в блоке «Сверка с ФНС» нажав на кнопку «Запросить сверку с ФНС».

После выбора организации открывается блок для заполнения — «Показатели для расчёта налога». Можно произвести расчёт суммы налога к уплате. Нажав на кнопку «Рассчитать налог» программа автоматически произведёт расчёт и укажет необходимую сумму к уплате. При обнаружении ошибок в документах, откроется окно с указанием их. Также можно легко произвести сверку расчётов с Федеральной налоговой службой по налогам, в блоке «Сверка с ФНС» нажав на кнопку «Запросить сверку с ФНС».