При выборе банка для заключения депозитного договора потенциальному вкладчику приходится сравнивать несколько параметров: процентную ставку, срок размещения, частота выплаты процентов, возможность довложения, условия досрочного закрытия договора. Клиент также часто слышит от банковского специалиста понятия «капитализация вклада » и « капитализация процентов ». Что это такое и какую выгоду от таких депозитов получает клиент?

Капитализация вклада

Капитализация вклада - это увеличение первоначальной суммы на сумму начисленных процентов. При этом в следующем периоде проценты начисляются на первоначально вложенные денежные средства. По истечению срока действия договора банк просто перечислит основную сумму и начисленные проценты на текущий или карточный счет.

В договоре может быть также предусмотрено автоматическое продление вклада с капитализацией. Это означает, что в случае, когда вкладчик не обращается в банк в день окончания договора, он автоматически продлевается на тот же срок, а проценты будут присоединены к сумме вложения.

подразумевает прибавление начисленных, согласно договору, процентов к основной сумме вклада. Начисление процентов за следующий период уже осуществляется на увеличенную сумму депозита. Таким образом, используется формула сложных процентов, что позволяет вкладчику получить дополнительный доход.

подразумевает прибавление начисленных, согласно договору, процентов к основной сумме вклада. Начисление процентов за следующий период уже осуществляется на увеличенную сумму депозита. Таким образом, используется формула сложных процентов, что позволяет вкладчику получить дополнительный доход.

В договоре должна быть указана периодичность капитализации, а именно:

- Ежегодная капитализация. Такой вариант используется редко, только при долгосрочных вкладах.

- Ежеквартальная капитализация. Проценты начисляются и присоединяются к первоначальной сумме депозита через 3 месяца, квартал или года после открытия договора. Такая капитализация принесет вкладчику более высокий доход, чем первый вариант.

- Ежемесячная капитализация - проценты присоединяются к основной сумме вклада в конце каждого месяца. Такая схема наиболее распространенная у банков и пользуется хорошим спросом у вкладчиков.

- Наиболее высокий доход приносит ежедневная капитализация, но она не используется российскими банками.

Общая формула расчета дохода при капитализации выглядит следующим образом:

К=S*(1+r/m) m *n , где

К - общая сумма, которую получит клиент по окончанию договора;

S - первоначальная сумма вложения;

r - годовая процентная ставка;

m - количество периодов начисления, то есть при полугодовой капитализации m=2, при ежемесячной m=12.

n - количество лет.

Например, вкладчик хочет положить в банк денежные средства в размере 100 000 рублей на 1 год под 10% годовых. Если условия договора не предусматривают капитализацию процентов , то в конце срока он получит:

100 000 + 100 000*0.1 = 110 000 рублей.

Если заемщик забирает проценты и снова размешает деньги в течение двух лет, то за три года его доход составит:

10 000*3 = 30 000 рублей

При ежеквартальной капитализации расчет прибыли за три года будет выглядеть следующим образом:

100 000*(1+0,1/2) 4*3 = 134 488,88

Таким образом, клиент получит доход в размере 34 488,88 рублей

При ежемесячной капитализации расчет делается так:

100 000*(1+0,1/12) 12*3 = 134 818,2

Чистый доход вкладчика составит 34 818,2

Таким образом, из примера понятно, что, чем чаще делается капитализация, тем выше будет доход вкладчика.

Для быстрого расчета прибыли от банковского депозита, вы можете воспользоваться нашим онлайн калькулятором доходности вкладов.

Как выбрать вклад?

Процентные ставки по депозитам с капитализацией и без нее отличаются. Чтобы сравнить доходность того или иного банковского предложения необходимо сравнить эффективную ставку.

Например, если разметить 100 000 под 10% на год, но с ежемесячной капитализацией, то доход составит:

100000*(1+0,1/12) 12*1 = 110 471,3

Чтобы получить такой же доход, но без капитализации процентов годовая процентная ставка должна составлять:

110471,3/100000 = 1,105 или 10,5% годовых .

Вклады с капитализацией процентов интересны вкладчикам, главная цель которых является получение максимального дохода. Но доходность вклада стоит оценивать с точки зрения эффективной ставки. Банки очень часто применяют вклады с капитализацией для маркетинговых целей, а по факту обычные депозиты приносят вкладчику большую выгоду.

Стоит обратить внимание на вклады с капитализацией, когда планируется размещение денежных средств на длительный срок (несколько лет) без ежегодного обращения в банк для перезаключения договора. Таким образом, часто накапливают необходимую сумму к определенной дате.

Когда не выгодно?

Капитализация интересна, прежде всего, при длительном размещении денежных средств. Обычное начисление будет более удобным в следующих случаях:

- Клиент хочет получать проценты ежемесячно, рассматривая их как регулярный дополнительный доход.

- Для клиента важна возможность досрочного расторжения договора или частичного снятия. Такие банковские программы обычно не предполагают капитализацию.

Дополнительным существенным плюсом капитализации процентов является то, что после их присоединения к основной сумме, они подпадают под систему страхования вкладов. Главное условие - капитализация должна быть осуществлена до даты наступления страхового случая. Проценты же, которые были начислены, но не капитализированы и не выплачены вкладчику, могут быть утеряны в случае финансовых проблем банка.

Как проходит капитализация вклада в Сбербанке и что это значит – вопрос, рассмотренный в заметке. Особый интерес к теме вызван тем, что многие граждане сегодня стремятся хранить свои сбережения в качестве вклада или открывают Сберкнижку, для последующего зачислении на нее денежных средств.

Среди популярных депозитных продуктов финансового заведения можно назвать именно пополняемый вклад с начислением процентов. Данный вариант открытия депозита подходит не всем клиентам, поскольку в течение срока действия вложения деньги на счете должны оставаться в неприкосновенности, включая и проценты. Рассмотрим условия и особенности выполнения капитализации, а также порядок оформления депозита.

Стоит разобраться в терминологии и дать обозначение тому, что это такое – капитализация процентов на счете по вкладу в Сбербанке. В данном случае речь идет о регулярном начислении прибыли с учетом действующего процентного показателя на сумму, положенную на книжку или во вклад.

В результате нехитрых манипуляций со стороны банка, сумма на счете увеличивается в разы, и вкладчик получает не только внесенные изначально деньги, но и прибыль. Важным моментом является то, что для расчетов по капитализации применяется формула сложных процентов. То есть, прибыль начисляется не просто на начальную сумму, а на первоначальный взнос+заработанная прибыль. Чем больше денег не счете и чем выше доход по вкладу, тем значительнее будет итоговая сумма к получению, по завершению срока вложения. Несмотря на очевидные преимущества такого варианта «работы» личных накоплений, у схемы имеются некоторые минусы, которые потенциальный вкладчик обязательно должен учитывать.

Для каких вкладов Сбербанка это предусмотрено: существует ли данная опция для пластиковых карт?

Чтобы в полной мере разобраться в том, что такое капитализация процентов на счете по вкладу в Сбербанке, следует привести условия, при которых клиенты могут оформить вложение и получить прибыль. Руководство банка стремиться к тому, чтобы действующие предложения СБ РФ охватывали максимальное число клиентов. В этой связи, даже сумма в 1000 рублей позволит оформить депозит и начать получать, пусть маленький, но пассивный доход.

Чтобы получать уже значительную прибыль, стоит накопить большую сумму и внимательно изучить условия вложения средств. Каждый клиент банка должен понимать, что запрет на обналичивание депозитных средств до завершения срока действия соглашения – это основное требование финансовой компании. Кроме того, существует несколько вариантов капитализации вложения, которые различаются по сроку:

- ежемесячная – деньги хранятся на счете месяц;

- ежеквартальная – проценты начисляются за квартал;

- ежегодная – начисление прибыли происходит раз в год;

- договорная – сроки капитализации установлены по договоренности между банком и клиентом.

Вывод можно сделать один – чем чаще производится капитализация, тем значительнее будет сумма к получению. По этой причине, самым популярным типом вложения считается депозит с помесячной капитализацией.

Капитализация для пенсионеров – особенности вложения средств от Сбербанка

Отдельно стоит уделить внимание тому, что такое капитализация вкладов в Сбербанке на пенсионную карту, поскольку именно пенсионеры являются основными клиентами банка в этой сфере.

Помимо возможности участия в действующих программах на льготных основаниях, пенсионеры могут оформить специальную пенсионную карту «МИР» или отдать предпочтение социальной карте, чтобы в дальнейшем получать 3,5% на остаток по счету. Конечно, процент небольшой, но при таком способе не требуется посещать отделение банка и оформлять соглашение на открытие депозита. В качестве наиболее популярных предложений от СБ РФ по вкладам с капитализацией, можно назвать следующие:

| Предложение от банка | Минимальная сумма, в рублях | Процентный показатель, % | Срок действия депозита, в месяцах | Дополнительные условия |

| Сберегательный | от 0 | 1,5-2,3 | Без ограничения сроков | Снятие и пополнение |

| «Сохраняй» | 1 тыс. | 6,5-8,4 | 1-36 | Отсутствие возможности пополнения. Снять можно в пределах начисленных процентов. |

| «Пополняй» | 1 тыс. | 7,05-8,05 | 3-36 | Пополнение – без ограничений, а снятие – в пределах процентов. |

| «Управляй» | 30 тыс. | 6,15-7,6 | 3-36 | Пополнение – без ограничений, а снятие – в пределах неснижаемой суммы. |

Выбирать подходящий тип вложения потенциальным клиентам стоит с учетом предлагаемых процентных ставок и дополнительных возможностей.

Где найти депозитный калькулятор с капитализацией и пополнением?

Поскольку капитализация вложения означает преумножение внесенной суммы по схеме начисления сложных процентов, то рассчитать итоговую сумму к получению просто так не получится. Дело в том, что применяемая формула крайне сложна и мало кому понятна.

Чтобы не мучиться с расчетами, стоит обратить внимание на специальное приложение – депозитный калькулятор. Найти такой сервис можно на сайте банка и на сторонних интернет-ресурсах, посвященных данному вопросу.

Выгодно ли это для клиентов?

Уже было отмечено, что наиболее выгодным считается вклад с помесячной капитализацией, однако если есть сумма, о которой можно временно забыть, то стоит рассмотреть и другие способы оформления депозита.

Насколько выгоден такой способ преумножения таких средств, зависит еще и от внешних факторов: суммы вклада, процентной ставки, срока действия соглашения.

Банки привлекали и будут привлекать депозиты. Если вы идете делать вклад, то обычно банки предлагают 2 типа вкладов в зависимости от того, что происходит с начисленными на ваши деньги процентами. Первый тип депозитов — вклад без капитализации. В этом случае проценты каждый платежный интервал(ежемесячно или ежеквартально) выплачиваются на ваш депозитный счет.

Второй вариант — проценты по вкладу прибавляются к сумме вклада и в дальнейшем происходит начисление в новом периоде на сумму вкладу + проценты с предыдущего периода. В общем случае второй вариант выгоднее и доход по нему будет выше. Но есть одно НО. Обычно ставки по депозитам с капитализацией ниже чем для вкладов без капитализации. Чтобы выбрать наиболее выгодный депозит, нужно рассчитать эффективную процентную ставку по вкладу. В случае депозита без капитализации эффективная ставка = начальной ставке банка.

Формула и пример расчета вклада без капитализации

Для примера расчета возьмем депозит КРК банка “Копилка”

По данному предложению банка предусмотрена процентная ставка 9% в год

Сумма исходного депозита допустим 200 тыс. рублей.

Срок — 6 месяцев или 182 дня

Дата внесения денежных средств — 12 декабря 2012 года.

Вклад предусматривает ежемесячной выплаты процентов на текущий счет клиента в Банке, т.е. без капитализации %.

Попытаемся получить платеж по депозиту в январе, феврале и марте 2013 года.

Для этого рассмотрим формулу расчета платежей по депозиту без капитализации:

- Где Сумма — сумма внесенных денежных средств из договора

- Процентная ставка — ставка по депозиту

- Число дней в году — 365 или 366, в зависимости високосный год или нет

- Число дней в периоде — разность между 2мя очередным датами платежа(ну или датой первого платежа и датой взноса)

Следует учесть, что хотя и выплата производится раз в месяц, но начисление процентов банком производится каждый день. В итоге, ежемесячный доход зависит от числа дней между 2мя датами выплаты или от фактического числа дней, в течение которого деньги находились в банке.

Второй нюанс, который следует учесть, это процентная ставка в день. Поскольку в 2013 и 2012 году разное число дней, то в формуле следует учесть число дней в году.

Таким образом формула процентов за период 12 декабря 2012 года — 12 января 2013 года будет иметь вид:

Подставив наши данные в эту формулу можно получить сумму платежа 12 января 2013 года от КРК Банка.

Где S- это сумма платежа по депозиту, который вы получите на ваш счет. Т.е за первый месяц доход будет 1526.21 рубль.

Далее рассчитаем платеж за период 13 января 2013 — 12 февраля 2013 года.

Тут обе даты в одном году, можно использовать первую формулу. Нужно просто посчитать разность между датами

12.01.2013 — 12.02.2013 = 31

Подставим данную разность и получим сумму процентов в феврале

200 000 * 0.09*31/365 = 1528.77

Ну и наконец посчитаем платеж за 13 февраля — 12 марта 2013 года аналогично по формуле.

Имеем период в 28 дней между 12 февраля — 12 марта

Доход по вашим сбережениям составит

200 000 * 0.09*28/365 = 1380.82

Аналогично можно посчитать доход в последующие месяцы. Проверим наши расчеты с помощью .

По графику платежей видно, что результаты полученные вручную совпадают с результатами калькулятора. Но не все так просто. Ставка 9 процентов достаточно малая ставка. Рассмотрим расчет вкладов с большими ставками.

Налогообложение, если ставка по депозиту больше ставки рефинансирования ЦБ +5%

Сейчас во всех крупных банках ставки по депозитам низки. Кризиса нет и банки не привлекают деньги. Другое дело кризис, когда банки предлагали ставки по вкладам до 20%.

Это довольно выгодное предложение. Но следует отметить, что при ставке 20% вы не получите 20% от суммы депозита в конце годового срока. Дело в том, что доход по депозиту по ставке выше ставки рефинасирования ЦБ + 5% облагается 35 процентным налогом. Это только для рублевых депозитов

Для валютных депозитов — если ставка превышает 9%, то нужно платить налог с дохода. Т.е. государство забирает свою долю от ваших доходов от сбережений. При этом эффективная процентная ставка уменьшается и она уже не равна первоначальной, прописанной в договоре депозита.

ЦБ установил на 14 Сентября 2012 ставку рефинансирования равную 8.25 % в год.

Таким образом, определим ставку, от процентов по которой будет взыматься налог в размере 35% от доходов.

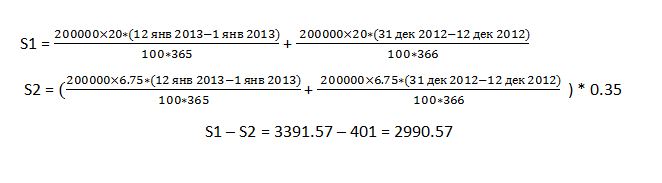

20 -(8.25 + 5) = 6.75%

Допустим % по нашему депозиту не 9 %, а все 20%

Попробуем рассчитать проценты по депозиту за первый период.

Он будет складываться из дохода исходя из ставки 20% минус 35 процентов от дохода по ставке 6.75%

Рассмотрим процесс расчета

Причем налог округляется до целых чисел.

S1 — сумма дохода до налогообложения

S2 — сумма удерживаемого налога

Расчет для резидента и нерезидента.

Следует также учитывать, что налоговая ставка зависит от того, являетесь вы резидентом или нет.

Нерезидент — это если вы являетесь гражданином государства, отличного от РФ.

Для нерезидентов налоговая ставка равна 30%. Для резидентов — 35 процентов.

Для примера, рассчитаем первый платеж нашего депозита под 20% для нерезидента.

Первый платеж в таком случае будет расчитываться по формулам

Т.е. S2 изменился, т.к. изменилась ставка налогообложения по депозиту. Начисленные же проценты S1 остались теми же.

Эффективная процентная ставка по такому вкладу будет равна 17.970%(Взято из результатов расчетов калькулятора депозитов)

Следует отметить, что данные расчеты можно с легкостью реализовать в Excel или же использовать указанный выше депозитный калькулятор. Он сможет посчитать депозит без капитализации, а также позволит учесть пополнения и снятия.

Что такое капитализация вклада и 3 недостатка капитализации. От чего могут зависеть условия банковского депозита? Какие бывают сроки начисления процентов по депозиту? Как выбрать выгодный банковский вклад?

Депозит является одним из наиболее распространенных способов хранения денег.

Для того чтобы сумма не просто лежала дома, под матрасом, а , обычно ее кладут в финансовое учреждение под определенный процент.

Таким образом, капитал оказывается частично застрахован от обесценивания. Или, как минимум, он хранится в надежном месте, и все время находится «в работе».

Существуют разные депозиты, и каждый банк предлагает свои условия. Обычно, выбор условий зависит от срока и цели таких вложений.

Одной из не маловажных характеристик банковского депозита являются периоды, в которые клиент может получать прибыль, именно это и определяет понятие, что такое капитализация вклада .

Капитализация вклада – это что?

Что такое капитализация вклада простыми словами?

Капитализация вклада – это вид расчета и начисления по той сумме, которую положили на счет.

Точнее – начисление дохода не в конце выбранного срока, от изначальной суммы, а на протяжении всего срока на определенных этапах.

Например, поквартально, когда дивиденд накапливается поэтапно, четыре раза в год. Каждый раз он рассчитывается не от изначальной суммы, а от той, к которой уже начислена определенная доля.

Чтобы было более понятно, можно разобрать это на примере:

Возьмем начальный капитал в 1 000 000 рублей, который был положен на депозит в банк, под 12% в год.

При этом мы выберем ставку ежемесячного зачисления по депозиту. Каждый месяц сумма, которая находится на счету, будет возрастать на 1%.

В первом месяце на счет «упадет» 10 000 рублей. В итоге получаем 1 010 000.

В следующем месяце тоже будет начислен 1%, но это будет уже не 10 000, а 10 100.

И так на каждый месяц.

Общая формула, по которой проходят зачисления, выглядит так:

Например, те же 100 000 рублей, и если взять процентные ставки в 10%, 15% или 20 %.

В половине случаев, выбрав вид капиталовложений с условием помесячного зачисления на счет, но не с таким высоким процентом, можно получить больше, чем в случае с ежегодным начислением, но более высокой банковской ставкой.

«За и против» капитализации вкладов

Преимущества такого предложения, казалось бы, очевидны. Как минимум, мы увидели это на рассмотренном выше примере.

Тем не менее, как и во многих других финансовых ситуациях, без недостатков не обойтись.

Среди минусов можно выделить следующие моменты:

- При преждевременном снятии вложений в полном объёме (расторжении договора на определенную длительность), вкладчик получает совершенно другой дивиденд, который зависит от текущих счетов в выбранном учреждении.

Даже если зачисления происходят часто, снять их можно только в определенные сроки, указанные в договоре.

Но это сомнительный минус, так как смущает он не каждого.

Сложные проценты не всегда выгоднее стандартного метода расчета ставки по доходу, так как такая ставка обычно ниже, поэтому не всегда стоит выбирать именно депозит со сложным расчетом.

Лучше проанализировать все предложения и выбрать наиболее выгодное, которое позволит получить наиболее .

Где еще может встречаться капитализация и ее виды?

1. По кредиту (кредитная).

Конечно же, в случае с банковскими вложениями, сложные проценты работают на руку вкладчику, если он правильно рассчитал и понял условия.

Но иногда такой фактор, как капитализация, не является позитивным. Например, в случае с кредитованием.

Часто встречается такая ситуация, когда человек берет не такую уж и огромную сумму, но выплачивает её очень долгое время. На протяжении данного срока можно было бы давно погасить задолженность полностью, тем не менее, иногда оказывается погашена только половина.

Вот тут то и замешаны сложные проценты.

В этой ситуации получается такая картина: с каждым месяцем изначальная сумма растет на определенный процент. Что значит – переплата рассчитывается от суммы с уже начисленным процентом.

Это далеко не самые выгодные условия кредитования, так как в этом случае переплату можно уменьшить, лишь выплатив задолженность как можно скорее.

2. На рынке (рыночная).

Данный процесс можно проследить практически везде в экономике, например, на рынке.

Если речь о рыночной капитализации, то можно рассматривать расчет денежного роста определенной сферы экономики, отрасли деятельности или даже отдельно взятой фирмы.

Если выбрать деятельность определенного предприятия то, при помощи его бухгалтерского отчета, можно разглядеть увеличение или уменьшение оборотных средств данной фирмы.

Для того чтобы получить подлинную картину, нужно учитывать лишь капитал принадлежащий самому предприятию, исключив все заемные средства из расчетов.

Рыночная капитализация не имеет никакого отношения к депозитным вкладам, но она отражает общие характеристики этого процесса.

Как выбрать оптимальные условия для банковских капиталовложений?

Какие бывают периоды для зачисления дивидендов по депозиту?

Все промежутки, через которые банк зачисляет доход, выбирает и предлагает сам банк. Вкладчик же принимает или отклоняет условия, предложенные банком.

Существуют такие периоды начисления дохода по ставке:

- Разовое зачисление – самая невыгодная капитализация, так как, по сути, нет никаких внутренних начислений, только при окончании периода депозита.

- Ежемесячная капитализация – самый подходящий для короткого периода депозита, так как процент капает каждый месяц.

- Ежедневная – очень редкое явление, так как такой вид вклада будет очень прибыльным для вкладчика, но очень невыгодным для банка.

Зачисление ежегодно – приносит незначительный доход, если речь о коротком отрезке времени (2-3 года).

Если рассматривать более длительный период (например, от 5 лет), может оказаться очень даже выгодным решением.

Ежеквартальная капитализация – этот вариант более выгодный и удобный, для тех, кого интересует краткосрочный депозит.

Причина – определенный процент, соответственно ставке, будет капать каждые 3 месяца.

На какие основные моменты стоит обращать внимание?

После анализа всех предложений и преимуществ вы уже определились, что подходит именно тип вклада со сложным процентным приростом?

Все равно нужно учитывать дополнительные нюансы, которые могут повлиять на то, насколько выгоден будет данный депозит.

Список нюансов, которые всегда стоит оговорить с работником банка:

- Какая будет процентная ставка, если не брать в учет капитализацию?

- Сроки и периоды начислений по сумме вложения.

- Как будут начисляться промежуточные проценты?

Нужно понимать, что промежуточные дивиденды могут быть зачислены на отдельный счет, что значит, что изначальная сумма вклада не будет меняться по ходу выбранного срока.

А в конце периода начисляется лишь общий процент по вкладу от изначальной суммы.

Или же, как в расчетах выше, промежуточные начисления могут добавляться к изначальному капиталу и, в итоге, дальнейший процент будет отсчитываться от общей суммы.

Вывод о том, что такое капитализация вклада и краткое преимущество

Из всего вышесказанного можно прийти к выводу, что такое явление, как капитализация, имеет все же больше плюсов, чем минусов.

Этот вид вложений рассчитан на тех людей, которых интересует стабильность дохода, а также желание получить максимальную сумму за наиболее короткий период.

Если речь о сборе денег с целью покупки недвижимости или других крупно затратных целей, то депозит, в котором учитывается капитализация вклада – это то, что нужно.

Однако есть сферы, в которых она не является лишь позитивным моментом. Одна из них – . Проценты капитализации при кредитовании также стремительно растут, как и проценты при длительном депозите.

Просто о сложном. Что такое капитализация вклада?

Как это работает? Детали в видеоролике:

Тем не менее, в случае, когда решительно выбран депозит с капитализацией, нужно очень внимательно подбирать условия, так как очень сложно найти банк, который предлагает высокий процент при честных условиях…

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

Капитализация вклада – это суммирование начисленных за предыдущий период процентов с основной суммой сбережений. Иногда ее называют проценты с процентов. Эта опция позволяет получить больший доход без дополнительного пополнения счета. Если функция капитализации не предусмотрена, проценты чаще всего начисляются только к концу срока действия вклада.

Условия вкладов с капитализацией

Прибавляться проценты к основной сумме могут в разные временные периоды: ежемесячно, ежеквартально, даже ежедневно. Естественно, чем чаще будет происходить капитализация процентов на счете по вкладу, тем выгоднее это для вкладчика. Поэтому прибыльнее с ежедневной капитализацией, но такие предложения банки делают крайне редко. Самый распространенный вариант – ежемесячное суммирование процентов с телом депозита.

Увеличить доходность можно, если дополнительно пополнять счет. Этот вопрос нужно выяснять сразу, потому что вклады с пополнением и капитализацией вдвойне прибыльны. Обычно банки ограничивают минимальные и максимальные суммы однократного пополнения.

Большинство банковских предложений – это вклады с капитализацией. Например, в из шести возможных депозитов четыре – с капитализацией. Пополняемых вкладов гораздо меньше.

Естественно, снимать накопленные проценты нельзя, иначе прибыль уменьшиться, потому что капитализации происходить не будет.

Чаще всего их нельзя снимать не просто по желанию клиента, но из-за условий банка. Если хотите частично снимать прибыль, придется отказаться от капитализации.

У капитализации есть и недостаток. Если банк предлагает ежемесячно или ежедневно прибавлять проценты к основной сумме, то, скорее всего, процентная ставка будет ниже, чем у депозитов без капитализации. Ведь банкам не выгодна сверхприбыль вкладчиков.

Иногда вкладчики путают два понятия – периодичность начисления процентов и капитализацию процентов. Например, проценты могут начисляться ежемесячно, а прибавляться к телу вклада ежеквартально. Или депозит с ежеквартальным начислением процентов будет вовсе без капитализации. В таких случаях начисленные проценты могут быть переведены на дебетовую карту, на расчетный счет или сняты в кассе банка.

При выборе банка , которому собираетесь доверить деньги, смотрите, чтобы он находился в системе государственного страхования вкладов.

Расчет вклада с капитализацией процентов

- с помощью онлайн калькулятора вкладов;

- по формуле (по-другому вклады с капитализацией называют вклады со сложными процентами);

- попросить провести расчеты сотрудников банка.

Калькулятор не просто умножает проценты на сумму вклада. Он рассчитывает выгоду именно по банковской формуле. Поэтому самостоятельно рассчитать по формуле не обязательно.

Для наглядности посчитаем результаты банковских вложений депозита без капитализации, с ежемесячной капитализацией и ежеквартальной капитализацией.

Представим, что мы отдали банку 600 000 российских рублей под 11 процентов годовых сроком на один год. Счет пополнять не будем. Если капитализации не предусмотрено, мы получим в итоге 666 000 рублей. Если проценты будут прибавляться ежеквартально – 668 773. Если ежемесячно – 669 431.

Если открывать вклад на более длительный срок, то разница между этими цифрами будет гораздо больше. Например, оставим базовые условия такими же, увеличив срок до двух лет. Наш онлайн калькулятор показывает следующие цифры:

- 732 000 – без капитализации;

- 745 428 – ежеквартальное суммирование;

- 746 897 – ежемесячное прибавление процентов.

Вклад с ежемесячной капитализацией оказался самым прибыльным, что и требовалось доказать.

В условиях мы брали вклад с 11 процентами, поэтому налог с прибыли не высчитывается. Но если открыть депозит под 14,75 процентов и выше в рублях и 9 процентов и выше в иностранной валюте, то придется отдать налоговой 35 процентов от прибыли.