Федеральный закон под номером 212 регулировал порядок уплаты страховых взносов в Пенсионный фонд и фонды социального и медицинского страхования. ФЗ 212 утратил силу с первого января 2017 года . С этого момента порядок обязательного страхования регламентируется главой 34 Налогового кодекса РФ. Однако отдельные положения ФЗ 212 все еще актуальны до внесения соответствующих поправок в НК.

ФЗ 212 был принят в 2009 году. Его основное назначение заключалось в обеспечении порядка внесения средств на социальное страхование. Структурно в законе выделены следующие главы:

- общие положения и понятия, используемые в документе;

- процедура уплаты страховых взносов;

- порядок обеспечения выполнения обязательств по уплате;

- права и обязанности плательщиков;

- контроль над уплатой требуемых сумм;

- нарушения в уплате и ответственность;

- процедура обжалования актов контролирующих органов.

3 июля 2016 был издан закон, по которому основные положения были перенесены в Налоговый кодекс в виде главы 34. Однако для регулирования уплаты страховых взносов и определения задолженности до 2017 года применяются те нормы закона, которые были актуальны в требуемое время.

Последние изменения были внесены в декабре 2016 года , уже после принятия решения об упразднении закона. Данный момент подтверждает, что несмотря на упразднение, редакция закона продолжает оставаться актуальной.

Последние изменения Закона «О страховых взносах»

Последние изменения в ФЗ 212 направлены на приведение формулировок в актуальное состояние. Для наглядности следует рассмотреть поправки по отдельным статьям.

Статья 7 ФЗ 212 регулирует объекты обложения страховыми взносами. Последние поправки были введены в 2015 году, определив дополнительный перечень соответствующих объектов.

Ст 8 Закона 212 указывает на базу для начисления страховых взносов. Последние изменения в формулировку отдельных положений были внесены в 2014 году.

Статья 9 ФЗ 212 регулирует суммы, которые не подлежат обложению страховыми взносами. Последние изменения были внесены в ноябре 2016 и изменили редакцию отдельных частей.

Статья 11 Закона о страховых взносах определяет даты осуществления выплат и иных вознаграждений. С момента публикации ФЗ 212 изменений не вносилось.

Ст 14 ФЗ 212 регулирует размер отчислений. Последние поправки были внесены в 2014 году. Коснулись они редакции отдельных частей.

В статье 15 Федерального закона 212 о порядке исчисления последние изменения были внесены в 2015 году. Отредактирована редакция об обособленных подразделениях юридического лица.

Ст 19 ФЗ 212 предписывает порядок взыскания недоимок по страховым взносам. Ряд изменений был введен в 2013 — статья дополнилась несколькими частями. Однако последние поправки были внесены в 2014 году в редакцию одного из документов.

Статья 44 Закона о страховых взносах с 1 января 2015 года утратила силу. Упразднение основано на решении Конституционного Суда РФ, признавшего данное положение не соответствующим основному закону страны.

Статья 58 ФЗ 212 предписывает перечень категорий плательщиков, имеющих право на пониженные тарифы по страховым взносам. Последние поправки в данное положение были введены в 2015 году. Коснулись они формулировки одной из частей.

Отдельно в последних изменениях следует рассмотреть признание Закона о страховых взносах устаревшим и введение на его место 34 главы НК РФ . Она была введена 3 июля 2016 года, вступила в силу 1 января 2017. Ее положения определяют плательщиков страховых взносов, особенности уплаты и взыскания, тарифы и иные организационные аспекты.

В перспективе ожидается, что новое правовое регулирование страховых взносов будет активно дорабатываться. Во внимание будут приниматься не только актуальные нормы законодательства, но и утративший силу ФЗ 212, принимаемый за основу для регулирования системы отчислений.

Скачать

Скачать Федеральный закон 212 ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации” можно по следующей . Текст законоположения будет полезен для изучения изменений в законодательстве.

Для актуальной информации по отчислениям на социальное страхование следует обратиться к главе 34 НК РФ . Скачать ее можно . Порядок, действующий с начала 2017 года, регламентируется ее положениями.

Основным документом, служащим руководством по исчислению и оплате обязательных взносов во внебюджетные фонды, являлся Федеральный закон от 24.07.2009 № 212-ФЗ. Периодически в него вносились изменения, касающиеся порядка проведения необходимых расчетов. Данное положение содержало в себе информацию о лицах, которые обязаны начислять и уплачивать взносы в ПФ РФ, ФСС и ФФОМС. В начале 2017 года было принято решение об отмене данного документа, что повлекло за собой ряд определенных изменений.

ФЗ-212: причины отмены и частичное действие

Основной причиной для отмены данного документа послужило решение о передаче контроля за поступающими взносами налоговому органу. Это в свою очередь упразднило порядок расчетов, который был прописан в 212-ФЗ в связи с уплатой взносов по ОПС, ОМС и в другие фонды:

Решение об отмене действия данного федерального закона исключило вероятность возникновения ошибок и путаницы, связанных с текущей процедурой предоставления различных форм отчетности и перечисления средств в ФНС.

Сейчас контроль за начислением обязательных страховых взносов и за перечислением средств осуществляет налоговый орган, а сотрудники Пенсионного фонда и фонда социального страхования будут проверять правильность начислений, выполненных в периоды до 01.01.2017 г. В своей работе они будут руководствоваться отдельными положениями 212-ФЗ, в той редакции, которая действует на текущий момент.

Получите 267 видеоуроков по 1С бесплатно:

До того момента пока не будут выполнены все проверки, отдельные положения ФЗ-212 «О страховых взносах» продолжат действовать.

Как изменится отчетность в связи с отменой закона № 212-ФЗ

Согласно новым условиям предоставления отчетности, с 1 квартала 2017 года, расчет по страховым взносам будет предоставляться не в Пенсионный фонда, а в ИФНС. Следует отметить, что данная форма будет абсолютно новой и, соответственно, все старые положения, касающиеся начисления и проверки предоставленных данных, уже не будут действительными:

С другой стороны, если для налогоплательщика потребуется уточнить сведения, представленные в предыдущие периоды, то с его стороны нужно передать расчет по старой форме в отделение ПФР, где предприятия было зарегистрировано.

Уточненный расчет должен быть представлен не просто в старой форме, но именно в том виде, который действовал в конкретный период. Иными словами, действия ФЗ-212 будут продолжать распространяться на все уточняющие и корректирующие отчеты, подаваемые в отделения ПФР.

Что касается коэффициентов и предельных баз для начисления взносов в ПФР и ФСС, то они останутся неизменными:

- для Пенсионного фонда — 796 000 руб. с тарифом в 22% и 10% с суммы, превышающей базовую;

- для взносов в ФСС – 718 000 руб. с тарифом в 2,9%, с суммы превышающей базовую, средства не выплачиваются.

Установленные базы будут ежегодно индексироваться с учетом уровня заработной платы. Взносы в ФФОМС также будет исчисляться по ставке в 5,1%, а для ИП сохраниться прежний порядок оплаты налогов с лимитом доходов в 300 000 руб.:

Как изменится порядок и сроки уплаты страховых взносов

В связи с тем, что введены новые формы отчетности, налогоплательщики и застрахованные лица должны будут при заполнении данных бланков руководствоваться не положениями 212-ФЗ, а новыми рекомендациями и инструкциями. Эти документы находятся в свободном доступе и их можно скачать на официальном портале ФНС РФ, а также на сайте ПФР. В новых инструкциях приведены примеры расчета того или иного показателя, указаны различные нюансы и особенности заполнения новых форм документации.

Важным показателем является срок предоставления отчетности. Для новых форм документации установлены другие сроки подачи. Начисления должны быть уплачены, как и раньше до 15-го числа следующего периода, а вместо форм РСВ-1 и 4-ФСС, страхователи обязаны будут подавать в ФНС единый расчет по всем взносам. Срок его предоставления:

- в бумажном варианте — до 20-го числа месяца, следующего за отчетным;

- в электронном виде — до 25-го числа месяца, следующего за отчетным.

Проверять достоверность сведений теперь будут налоговые инспекторы, а информацию о стаже — работники Пенсионного фонда РФ. Чтобы исключить вероятность получения штрафов и пени, а также проблем, связанных с несвоевременным или неправильным заполнением конкретной формы, следует внимательно изучить подробные инструкции и иметь в виду, что старый 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации» будет действовать только в ограниченных случаях.

Закон 212-ФЗ в новой редакции с изменениями: что регламентирует, основные моменты закона «О страховых взносах», положения по состоянию на 2019 год.

Обзор структуры федерального закона

Рассмотрим закон 212-ФЗ в новой редакции с изменениями в кратком обзоре и описанием. Нормативно-правовой акт имеет главы (8 шт.) и статьи (62 шт.), часть из которых поделены.

|

N главы |

Описание |

| Прописаны общие понятия закона в 4-х статьях. В них объясняется, что именно регулируется нормативно-правовым актом и основные моменты, включенные в него. Перечисляются органы, контролирующие процедуру отчислений по взносам. Глава регулирует сроки оплаты взносов. | |

| Регулирует процесс оплаты обязательных отчислений с 5-ой по 17-ую статьи. Дается понятие, кто именно считается плательщиком, каким образом учитываются взносы, из каких средств оплачиваются, количество, тарификация. | |

| Регулирует процедуру исполнения обязательств по внесению обязательных платежей. Определяются органы, предоставляющие отсрочку сроков, либо рассрочку для внесения обязательных платежей в фонды. А также порядок штрафования, пеней в следствии не своевременной оплаты взноса. | |

| С 28-ой по 32-ую статьи обозначаются права и обязанности плательщиков страховых отчислений. Определяются понятия, как должны контролирующие органы взимать оплату в фонды. Рассматривается процесс ограничения к данным о плательщиках. | |

| С 33-тью по 39-ую статьи регулируется процесс контролирования оплаты взносов. Определяется каким образом проходят и как они оформляются. | |

| С 40-ую по 52-ую статьи рассматриваются способы привлечения к ответственности за нарушение правил процесса оплаты, контроля и иных операций по обязательным платежам в фонды. Определяется, каким образом начисляются взыскания и . | |

| С 53-ей по 56-ую статьи определяется, каким образом могут быть обжалованы акты контролирующих органов по оплате взносов, в какие временные периоды, как осуществляется рассмотрение вопроса. | |

С 57-ую по 62-ую статьи содержатся данные по тарификации:

В главе имеется информация, когда закон начинает свое действие. |

в новой редакции

Основные положения

ФЗ-212 регулирует процедуру осуществления внесения обязательных платежей в фонды. А также взаимоотношения, возникающие между плательщиком и фондами. Для нарушителей положений нормативно-правового акта предусмотрены меры ответственности. Исходя из закона определяется в каких случаях могут налагаться штрафы, взыскания.

Закон 212-ФЗ не определяет порядок следующих отчислений:

- обязательные отчисления по соцстрахованию от профессиональных заболеваний;

- начисление взносов в фонды соцстараха в связи с травмой на рабочем месте;

- оплата медицинской страховки.

Но существуют исключения: оплата взносов, долгов, пеней. Обязательное требование – отсутствие противоречий между ФЗ 212 к основным пунктам ФЗ 125 об обязательной социальной страховке от профессиональных болезней и от получения травмы на месте работы.

Последние изменения 212-ФЗ

В 2019 году закон был несколько изменен. В последней редакции способы оплаты и правила претерпели перемены.

Отчет должен сдаваться в форме 4 ФСС в следующие сроки:

До вступления в силу изменений было разрешено сдавать отчетность до 15 числа будущего месяца. В соответствии с пунктом 2 части 9 статьи 15 Федерального закона N 212, теперь допустимо сдавать отчетность в электронном виде до 25 числа будущего месяца и в бумажной форме до 20-го. Следует обратить внимание на тот факт, что сроки могут быть иными в зависимости от .

Расчет РСВ-1 должен быть сдан:

С изменениями были продлены сроки сдачи расчета для электронной версии. До вступления в силу поправок было разрешено сдавать расчет до 15-го числа 2-го после отчетного периода месяца. С 2019 года сроки продлены до 20-го.

Число субъектов, подлежащих отчетности увеличено:

Ранее требовалось сдавать отчетность, если в фирме трудится более 50 людей. Теперь, в соответствии с частью 10 статьи 15 ФЗ-212, отчетности подлежат 25 человек.

Изменение лимитов по взносам:

- ПФР-711 000, тарификация – 22%, превышение – 10%;

- ФСС – 670 000, тарификация – 2,9%;

- ФФОМС при любых начислениях тарификация составляет 5,1%.

Процесс начисления взносов:

Ранее было допустимо округлять суммы, теперь требуется платить копейка в копейку.

Оплата различных взносов в один фонд:

Если оба отчисления контролируются одним фондом, то проведение зачета меду 2-мя фондами возможно. То есть, если по медстрахованию было оплачено больше, часть денег можно перевести на долговые .

Часть пособий не подлежат теперь налогообложению:

- пособия размером в 3 зарплаты;

- для сотрудников – в 6 заработных плат;

- взносы по травматизму.

Пени должны оплачиваться с учетом дня погашения.

Если организация не провела специальную оценку, то она обязывается к уплате более высоких тарифов по взносам ПФР:

- список 1 – 9%;

- список 2 – 6%.

Фирмы, пользующиеся льготным правом, получили повышение тарифов:

- в соответствии со статьей 58 частью 2, 3.1 ФЗ-212 единый тариф почти для всех составляет 30%;

- аптеки на ЕНВД (только за фармацевтов и провизоров) могут платить взносы по льготному тарифу;

- для ИП, чей сотрудник работает с патентами, тоже предусмотрены льготные тарифы.

Каждый работающий иностранный гражданин должен отчислять средства в фонды:

- пенсионный – 22%;

- ФСС-1,8%.

Возможна повторная проверка ревизором.

В случае, если фирма представила уточняющий отчет для снижения сумм отчислений. Проверка проходит под руководством вышестоящим подразделением. Возможно продление выездной проверки – до полугода.

Страховые взносы могут быть отсрочены либо допустимо оформить рассрочку.

Для получения рассрочки/отсрочки, представитель фирмы должен написать заявление. Срок – до 1 года. Но фирма должна соответствовать следующим условиям:

- нанесен ущерб непреодолимой силой;

- бюджетное финансирование задержано или вовсе не получено;

- фирма работает по сезонам и в период взносов финансовые средства отсутствовали.

По результатам ревизии смягчающие обстоятельства могут быть не учтены .

Ранее фонды при проверках рассматривали все стороны – в том числе и смягчающие и наоборот ситуации. Теперь этот процесс носит добровольный характер. Но в процессе судебного разбирательства их может взять во внимание суд в целях снижения суммы штрафа.

Для ИП строго-определенные взносы повышены:

- ПФР – при поступлениях от деятельности предпринимателя в сумме 300 000 отчисления 18610,80. Дополнительно доход больше 300 000 облагается 1% отчислений в ПФР, но не более 148886,40.

- ФФОМС – 3650,58.

Новый закон с 1 января 2019 года

С 1 января 2019 года нормативно-правовой акт N 212-ФЗ считается недействительным — он утратил силу . В новом Указе говорится о том, что все взносы теперь перечисляются через Федеральную налоговую службу.

С момента прекращения ФЗ-212 начинает действовать глава , которая и будет отвечать за регуляцию взиманий оплаты по страховым взносам. Тарифы, суммы перечислений регулируются данным нормативно-правовым актом.

В главе 34 НК содержится 14 статей. База, тарификация, понятие о плательщиках остаются неизменными.

За регуляцию возможности внесения обязательных платежей по страховым взносам в ПФ РФ отвечает ФЗ-56

. Данный нормативно-правовой акт был принят ранее за несколько месяцев до 212-ФЗ.

В Федеральном законе содержится всего 17 статей. Разделения на главы отсутствует. В статьях содержатся основные понятия нормативно-правового акта, а также определяются способы инвестиции в накопительную часть пенсии.

Видео: Страховые взносы 2019

Итак, то, о чем так долго говорили, начинает претворяться в жизнь — полномочия по администрированию страховых взносов все-таки передадут налоговикам. Сначала в январе этого года Президент РФ подписал Указ о концентрации в «одном окне» функций по администрированию страховых взносов, уплачиваемых в ПФР, ФСС, ФФОМС.

А чтобы все это стало реальностью, поручил Правительству РФ разработать необходимые проекты нормативных актов (Указ Президента от 15.01.2016 № 13). Что, собственно, оно и сделало. В начале апреля в Госдуму поступили аж три законопроекта о внесении изменений в части первую и вторую НК РФ, в Закон о налоговых органах и в ряд других законов.

Как обещают разработчики, принятие этих законопроектов снизит административную нагрузку на бизнес за счет сокращения числа контролирующих госорганов, оптимизации отчетности, уменьшения количества проверок и улучшения их качества. Предполагается, что все изменения вступят в силу с 1 января 2017 г.

Посмотрим, в чем суть предложенных поправок. Но имейте в виду, что это только проект, внесенный в Госдуму, и на стадии трех чтений он может измениться. Поэтому гарантировать, что все будет буква в букву так, как сейчас, нельзя. Но общая концепция вряд ли изменится.

ЕССС не будет, остаются страховые взносы?

На-пом-ним, ранее ФНС раз-ра-бо-та-ла про-ект До-рож-ной карты «Со-зда-ние еди-но-го ме-ха-низ-ма ад-ми-ни-стри-ро-ва-ния стра-хо-вых взно-сов на обя-за-тель-ное пен-си-он-ное и со-ци-аль-ное стра-хо-ва-ние», со-глас-но ко-то-рой вме-сто стра-хо-вых взно-сов пла-ни-ро-ва-лось вве-сти ЕССС — еди-ный со-ци-аль-ный стра-хо-вой сбор. В ре-зуль-та-те чего мно-гие за-го-во-ри-ли о воз-вра-те к ЕСН — еди-но-му со-ци-аль-но-му на-ло-гу.

Од-на-ко этого, судя по всему, не слу-чит-ся. Пред-по-ла-га-ет-ся, что в 2017 г. ор-га-ни-за-ции и пред-при-ни-ма-те-ли по-преж-не-му будут упла-чи-вать стра-хо-вые взно-сы по от-дель-но-сти.

Страховые взносы переедут в НК

Стра-хо-вые взно-сы на обя-за-тель-ное пен-си-он-ное, со-ци-аль-ное и ме-ди-цин-ское стра-хо-ва-ние (кроме взно-сов «на трав-ма-тизм») про-пи-шут в НК в ка-че-стве фе-де-раль-ных взно-сов.

Закон № 212-ФЗ с 01.01.2017 утра-тит силу, а в части вто-рой НК по-явит-ся новая гл. 34 «Упла-та стра-хо-вых взно-сов». Туда и пе-ре-ко-чу-ют все нормы, ка-са-ю-щи-е-ся взи-ма-ния взно-сов.

Пла-тель-щи-ки взно-сов, объ-ект об-ло-же-ния, суммы, не под-ле-жа-щие об-ло-же-нию взно-са-ми, рас-чет-ный и от-чет-ные пе-ри-о-ды будут такие же, как и сей-час. Также не из-ме-нят-ся: база для на-чис-ле-ния взно-сов, ос-нов-ной тариф (по со-во-куп-ной став-ке 30%), до-пол-ни-тель-ные та-ри-фы для ра-бо-то-да-те-лей, за-ня-тых в опре-де-лен-ных от-рас-лях, и по-ни-жен-ные та-ри-фы для льгот-ных ка-те-го-рий пла-тель-щи-ков (в том числе для упро-щен-цев). По-вы-сить ос-нов-ной со-во-куп-ный тариф до 34% со-би-ра-ют-ся толь-ко с 2019 г.

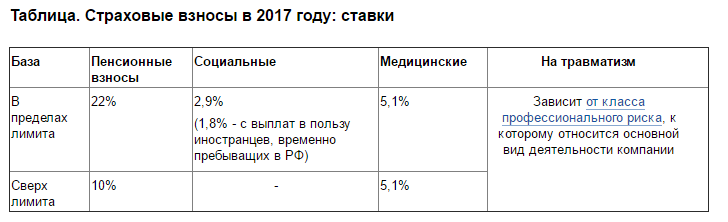

Пре-дель-ные базы для на-чис-ле-ния стра-хо-вых взно-сов в ПФР и ФСС будут опре-де-лять точно так же, как это сей-час преду-смот-ре-но в За-коне № 212-ФЗ. На-пом-ним, на 2016 г. они со-став-ляют:

Для взно-сов в ПФР — 796 000 руб. В пре-де-лах этой го-до-вой суммы на од-но-го ра-бот-ни-ка взно-сы на-чис-ля-ют по та-ри-фу 22%, а сверх нее — по та-ри-фу 10%;

Для взно-сов в ФСС — 718 000 руб. В пре-де-лах этой го-до-вой суммы на од-но-го ра-бот-ни-ка взно-сы на-чис-ля-ют по та-ри-фу 2,9%, а сверх нее — не упла-чи-ва-ют.

Эти пре-дель-ные базы тоже будут еже-год-но ин-дек-си-ро-вать с уче-том роста сред-ней за-ра-бот-ной платы в РФ. Со взно-са-ми в ФФОМС все оста-нет-ся по-ста-ро-му — надо будет пла-тить по та-ри-фу 5,1% неза-ви-си-мо от го-до-вой ве-ли-чи-ны вы-плат на од-но-го ра-бот-ни-ка.

Для пред-при-ни-ма-те-лей также со-хра-нит-ся ны-неш-ний тариф и по-ря-док упла-ты взно-сов за себя. В част-но-сти, нужно будет по-преж-не-му пе-ре-чис-лять до-пол-ни-тель-ный 1% от до-хо-да, если он пре-вы-сит 300 тыс. руб. в год.

Срок уплаты взносов останется таким же — не позднее 15-го числа месяца, следующего за месяцем, за который они начислены. А вот как они будут перечисляться — одной платежкой или несколькими, ясности нет. В проекте сказано буквально следующее: «уплата страховых взносов осуществляется расчетным документом, направляемым на соответствующие счета Федерального казначейства». Но как одной платежкой можно перечислить взносы на разные счета казначейства, не совсем понятно. Скорее всего, этот момент законодатели будут еще корректировать.

Вместо РСВ-1 и 4-ФСС в налоговую инспекцию работодатели будут сдавать единый расчет по всем взносам. Форму и порядок его заполнения утвердит ФНС. Срок его представления будет такой же, как для нынешнего расчета4-ФСС:

Не позднее 20-го числа месяца, следующего за расчетным (отчетным) периодом, если расчет бумажный;

Не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом, если расчет электронный.

Как и сейчас, в будущем организации со среднесписочной численностью за предшествующий расчетный (отчетный) период 25 человек и менее смогут представлять расчет на бумаге, а с численностью более 25 человек — только электронно.

Отчетность в ПФР тоже останется, это будет:

Во-первых, ежемесячная форма, где указывают сведения о застрахованных лицах, сейчас она знакома нам как форма СЗВ-М;

Во-вторых, новая ежегодная форма, сдаваемая не позднее 1 марта года, следующего за отчетным, где надо будет указывать только сведения о стаже, необходимые для ведения индивидуального (персонифицированного) учета.

То есть законодатели разделят полномочия между ФНС и ПФР так: контролировать достоверность сведений о заработке будут налоговики, а достоверность сведений о стаже — сотрудники ПФР. Камеральные и выездные проверки по взносам в ПФР, ФСС и ФФОМС (кроме взносов «на травматизм») будут проводить налоговики. А на выездные проверки правильности расходов на выплату соцстраховских пособий инспекторы будут выходить вместе с сотрудниками ФСС.

Штрафы за несвоевременную уплату страховых взносов, опоздание со сдачей отчетности, нарушение способа представления расчета будут прописаны в части первой НК. То есть они станут такими же, как сейчас в части налогов и сборов. Сейчас прописанные в Законе № 212-ФЗ санкции за указанные нарушения максимально приближены к налоговым, но все-таки не идентичны.

Соответственно, в будущем налоговики, например, смогут штрафовать плательщиков взносов за грубое нарушение правил учета объектов обложения взносами на 10 000 руб. А для обеспечения исполнения решения о взыскании взносов, пеней и (или) штрафа — заблокировать счета в банке. За несвоевременное представление в органы ПФР нового ежегодного расчета по стажу вводится штраф 500 руб. за каждое застрахованное лицо, которое должно быть указано в расчете.

Взносы «на травматизм» останутся за ФСС

Кон-тро-ли-ро-вать на-чис-ле-ние и упла-ту взно-сов «на трав-ма-тизм» будет толь-ко ФСС. В связи с этим в Закон № 125-ФЗ пе-ре-не-сут все от-сы-лоч-ные нормы из За-ко-на № 212-ФЗ. А имен-но все, что ка-са-ет-ся упла-ты взно-сов, штра-фов, пеней, про-ве-де-ния ка-ме-раль-ных и вы-езд-ных про-ве-рок, предо-став-ле-ния от-сро-чек (рас-сро-чек), взыс-ка-ния недо-и-мок, про-ве-де-ния за-че-тов и воз-вра-тов взно-сов и т. д.

По-сколь-ку еже-квар-таль-ная от-чет-ность для взно-сов «на трав-ма-тизм» оста-нет-ся, на-вер-ня-ка ее из-ме-нят, убрав из формы 4-ФСС ны-неш-ний раз-дел I, по-свя-щен-ный взно-сам на стра-хо-ва-ние на слу-чай бо-лез-ни и в связи с ма-те-рин-ством, а также рас-хо-дам на вы-пла-ту ряда соц-стра-хов-ских по-со-бий.

Переходные положения

При пе-ре-да-че кон-троль-ных пол-но-мо-чий от вне-бюд-жет-ных фон-дов к на-ло-го-ви-кам преду-смот-ре-ли такие пе-ре-ход-ные мо-менты:

Кон-тро-ли-ро-вать пол-но-ту ис-чис-ле-ния взно-сов за от-чет-ные (рас-чет-ные) пе-ри-о-ды, ис-тек-шие до 01.01.2017, будут ПФР и ФСС в том по-ряд-ке, ко-то-рый дей-ству-ет сей-час. А это озна-ча-ет, что:

- рас-че-ты (уточ-нен-ные рас-че-ты) по стра-хо-вым взно-сам за от-чет-ные (рас-чет-ные) пе-ри-о-ды, ис-тек-шие до 01.01.2017, надо будет пред-став-лять в тер-ри-то-ри-аль-ные ор-га-ны ПФР и ФСС. То есть рас-че-ты РСВ-1 и 4-ФСС за 2016 г. и уточ-нен-ный рас-чет, на-при-мер, за 2015 г. надо будет сда-вать в от-де-ле-ния ПФР и ФСС, где вы со-сто-и-те на учете, а не на-ло-го-ви-кам;

- воз-вра-щать из-лишне упла-чен-ные (взыс-кан-ные) суммы взно-сов, пеней, штра-фов по со-сто-я-нию на 01.01.2017 тоже будут ор-га-ны ПФР и ФСС;

Суммы недо-им-ки, пеней и штра-фов по взно-сам в ПФР, ФСС, ФФОМС, об-ра-зо-вав-ши-е-ся на 01.01.2017, будут взыс-ки-вать уже на-ло-го-ви-ки в по-ряд-ке, уста-нов-лен-ном НК. Эти дан-ные им долж-ны будут пе-ре-дать ПФР и ФСС;

Недо-им-ку (за-дол-жен-ность), пени и штра-фы по взно-сам, об-ра-зо-вав-ши-е-ся на 01.01.2017 (вклю-чи-тель-но), взыс-ка-ние ко-то-рых ока-за-лось невоз-мож-ным, на-ло-го-ви-ки будут при-зна-вать без-на-деж-ны-ми и спи-сы-вать по НК.

Оформляйте подписку на журнал «Главная книга» - события и факты, практические рекомендации, комментарии, прогнозы и перспективы - вы будете в курсе событий и готовы к любым проверкам!

В бюджет страны Российской федерации ежегодно перечисляются средства, из которых формируется госказна. Эти положения могут регулировать ряд законопроектов, основной из которых Налоговый Кодекс (НК РФ). Далее эти средства распределяются с учетом нужд регионов.

Но среди обязательных платежей на сегодня существует такая позиция, как страховые взносы в федеральные фонды. Почему эту обязанность вменяют, и что это вообще такое? Каковы тарифы на текущий 2018 год? Ответы на представленные вопросы с углублением в Федеральный Закон РФ об обязательных страховых взносах предлагаем обстоятельно рассмотреть в рамках представленного материала.

Федеральный закон 212-ФЗ о страховых взносах в пенсионный фонд

Поскольку страховые платежи выведены в ранг «обязательные», законодателем создан специальный закон, который регламентирует порядок распределения и устанавливает правила по внесению таковых в федеральные фонды. Для самих плательщиков это гарантия защиты государства, т.е. социальные фонды формируются за счет регулярного внесения платежей, которые в последствии распределяются с учетом потребностей граждан (например, для накопительной части пенсии). К потребностям относят:

Пенсионные выплаты;

медицинское обслуживание в рамках страховых программ;

компенсационные (социальные) суммы по инвалидности;

выплаты материнского капитала;

социальные выплаты на ребенка;

социальные выплаты по безработице и пр. и пр.

Из всего вышесказанного следует единственный вывод: рассчитывать на государственное гарантийное обеспечение в Российской Федерации могут только граждане/компании/предприятия, которые являются либо являлись определенное время плательщиками страховых взносов во внебюджетные фонды.

Что такое страховые взносы и каков порядок их уплаты?

Федеральный Закон о страховых взносах в Пенсионный Фонд дает определение понятия – это ежемесячные (реже квартальные или ежегодные) обязательные платежи, выплачиваемые гражданами Российской федерации официально трудоустроенными на договорной основе, либо компаниями в которых числятся такие сотрудники.

Главным критерием понятия «договорная основа» является заключение между работником и компанией трудового договора, в котором обязательно должны присутствовать пункты, регламентирующие порядок уплаты страховых платежей. Здесь возможны два варианта: вычет из зарплаты сотрудника с дальнейшим перечислением, либо самостоятельная уплата страховых платежей в федеральные фонды.

О чем гласит федеральный закон 212 ФЗ о страховых взносах 2018?

В положении к закону о страховых платежах разработан специальный порядок и регламент по внесению взносов в различные федеральные органы: ПФ, ФФОМС, ФСС и пр. Также в законе установлен: ряд лиц, порядок внесения, сроки, тарифы, а также виды контроля. В частности там есть указания о том, что страховые платежи вносят не только российские граждане, ИП и различные компании, но и нерезиденты страны, осуществляющие трудовую деятельность (созданные компании, например) в РФ. При этом обязательным условием согласно закону является регистрация во всех указанных федеральных фондах.

Важно добавить — к объектам налогообложения закон относит не только чистый заработок работников/прибыль компаний, но и суммы вознаграждений. Налоговой базой признается указанная сумма таких поощрений/вознаграждений.

Кстати, ФЗ о трудовых пенсиях в РФ (2018 г) можно найти в следующем материале .

Тарифы в 2018 году

Закон о страховых взносах с 2018 года тарифы установил в лояльном режиме — основные положения вступили в силу с января, поправки и комментарии, приняты с июля прошлого года -, немаловажной частью которых является предельная величина обязательных федеральных взносов:

- для ФСС – 670 тыс. рублей;

- для ПФ – 711 тыс. руб.

Тарифы рассчитываются с учетом процентной ставки для обязательных федеральных платежей: относительно лояльный процент установлен для ФСС – 2,9%, для ПФ — 26% от дохода. Формула для вычислений выглядит следующим образом (рассмотрим на примере исчисления для ПФР): МРОТ/26/12. Если же сумма дохода превышает 300 тыс. – добавляется еще 1% от суммы (в данном варианте учитывается только сумма превышения).

Важно – законодатель установил меры воздействия на неплательщиков, которые выражены в виде штрафных санкций. Штрафы начисляются в случае превышения сроков по внесению платежей либо занижению их суммы. Поэтому рекомендовано определить порядок администрирования подобных процессов внутри компании, либо назначить ответственное лицо по контролю за его действиями.