До 30 апреля 2014 года некоторые категории граждан обязаны задекларировать полученные в 2013 году доходы и представить в налоговую инспекцию по месту жительства форму 3-НДФЛ. О том, кто отчитывается по этой форме и как заполнить декларацию, расскажем в статье.

Обратите внимание! Подготовить и сдать отчетность Вы легко можете с помощью онлайн-сервиса « Моё Дело » - Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке .

Форма декларации 3-НДФЛ, по которой нужно отчитываться в 2013 году, утверждена приказом ФНС России от 10.11.2011 № ММВ-7-3/760@. Но обратите внимание, что приказом ФНС России от 14.11.2013 N ММВ-7-3/501@ в нее внесены изменения.

Прежде чем начать разговор о заполнении декларации, рассмотрим, кто, куда, каким образом и в какие сроки представляет форму 3-НДФЛ.

Кто отчитывается по форме 3-НДФЛ

Кроме того, некоторые граждане могут сдать форму 3-НДФЛ по собственной инициативе. К ним относятся те, кто желает получить, например, следующие налоговые вычеты:

- стандартные (если в течение налогового периода эти вычеты физическому лицу не предоставлялись или были предоставлены в меньшем размере, чем это предусмотрено статьей 218 Налогового кодекса);

- профессиональные;

- социальные (при оплате лечения, обучения, при перечислении собственных средств на благотворительные цели и т. д.);

- имущественные (при приобретении жилья).

Куда и в какие сроки представляется декларация

Представлять заполненную форму 3-НДФЛ нужно в налоговую инспекцию по месту жительства или месту пребывания (п. 5 ст. 227, п. 3 ст. 228, п. 1, 3, 6 и 7 ст. 83 НК РФ).

Такой же порядок предусмотрен и для тех, кто подает декларацию по собственной инициативе (п. 2 ст. 229 НК РФ).

В соответствии с пунктом 4 статьи 80 Налогового кодекса декларацию можно представить на бумажном носителе (лично или через уполномоченного представителя, а также по почте) или в электронном виде (по телекоммуникационным каналам связи).

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). А налог нужно уплатить до 15 июля текущего года (п. 4 ст. 228 НК РФ).

Но из этого правила есть исключения. Так, если предпринимательская деятельность (частная практика) или выплаты, указанные в статье 228 Налогового кодекса, прекращены до окончания налогового периода, декларация должна быть представлена в течение пяти дней со дня прекращения деятельности или выплат. Это касается граждан России. А вот иностранцы, собирающиеся покинуть территорию России, должны отчитаться не позднее чем за один месяц до выезда за пределы страны. Об этом сказано в пункте 3 статьи 229 Налогового кодекса. Заплатить налог и тем и другим нужно не позднее чем через 15 календарных дней с момента подачи такой декларации (п. 3 ст. 229 НК РФ).

За каждый месяц непредставления декларации предусмотрен штраф в размере 5% от суммы налога (п. 1 ст. 119 НК РФ). Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб. (п. 1 ст. 119 НК РФ).При этом нижний предел штрафа равен 100 руб., а верхний не может превышать 30% от суммы налога. Правда, такое правило действует, если декларация сдана с опозданием на срок до 180 дней.

Если опоздать с отчетом более чем на 180 дней, размер штрафа увеличится. Он составит 30% от суммы налога плюс 10% за каждый месяц задержки (п. 2 ст. 119 НК РФ).

Заполнение декларации

Общие правила. Плательщик налога указывает в декларации все полученные в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных авансовых платежей, суммы налога, подлежащие уплате (доплате) в бюджет или возврату из бюджета (п. 4 ст. 229 НК РФ).

Декларация, подаваемая на бумажном носителе, заполняется шариковой или перьевой ручкой черного или синего цвета. Возможна также распечатка заполненной формы декларации на принтере. Но обратите внимание, что не допускается двусторонняя печать. Об этом сказано в пункте 1.1 раздела 1 Порядка заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденного приказом ФНС России от 10.11.2011 № ММВ-7-3/760@ (далее - Порядок).

Исправления в декларации не допускаются! В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, предусмотренных декларацией, в соответствующей строке ставится прочерк. Все стоимостные показатели приводятся в рублях и копейках, кроме сумм НДФЛ, которые рассчитываются и показываются в полных рублях.

При заполнении декларации от руки обратите внимание на следующее.

Текстовые поля декларации заполняйте заглавными печатными символами.

В случае если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк.

Пример

При указании десятизначного ИНН организации 5024002119 в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: "5024002119--".

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк.

Пример

Если показатель "доля в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по три ячейки каждое следующим образом: "1--" - в первом поле, знак "/" или "." между полями и "3--" - во втором поле.

Если же декларацию заполняете на компьютере, то значения числовых показателей выравнивайте по правому (последнему) знакоместу. А при распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

Плательщик налога в верхней части каждой заполняемой страницы декларации должен указать ИНН (при его наличии), а также свою фамилию и инициалы, а в нижней части, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» поставить дату заполнения и подпись.

Что касается нумерации страниц, то она должна быть сквозной (п. 1.14 разд. 1 Порядка).

Структура декларации. Декларация по форме 3-НДФЛ состоит из титульного листа, шести разделов и 13 дополнительных листов - А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И. Правда, плательщики налога заполняют и представляют не все разделы и листы, а лишь те, которые отражают показатели по осуществляемым ими операциям. При этом титульный лист и раздел 6 декларации обязательны для заполнения всеми (п. 2.1 разд. 2 Порядка).

При заполнении декларации все значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов. Поэтому советуем заранее запросить в бухгалтерии справку по форме 2-НДФЛ за прошлый год.

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 Налогового кодекса, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218 - 221 Налогового кодекса.

Титульный лист. При заполнении титульного листа декларации указываются:

- идентификационный номер налогоплательщика (ИНН). Узнать свой ИНН можно на сайте ФНС России www.nalog.ru на странице сервиса «Узнай свой ИНН»;

- номер корректировки (при оформлении первичной налоговой декларации указывается «0», при уточняющей декларации - значение согласно порядковому номеру уточняющей декларации за соответствующий отчетный период);

- отчетный налоговый период - календарный год, за который представляется декларация;

- код налогового органа - код налоговой инспекции по месту жительства (месту пребывания) налогоплательщика;

- код категории налогоплательщика:

- «720» - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя;

- «730» - нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой;

- «740» - адвокат, учредивший адвокатский кабинет;

- «760» - иное физическое лицо, декларирующее доходы в соответствии со ст. 22 8 Налогового кодекса, а также с целью получения налоговых вычетов в соответствии со ст. 218-221 Налогового кодекса или с иной целью;

- «770» - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства.

При заполнении показателя «Код по ОКТМО» свободные ячейки справа от значения кода в случае, если он имеет меньше одиннадцати знаков, заполняются нулями.

Код налоговой инспекции и ОКТМО по адресу своего места жительства (места пребывания) налогоплательщик может определить с помощью интернет-сервиса «Адрес и платежные реквизиты Вашей инспекции», расположенного на сайте ФНС России www.nalog.ru в разделе «Электронные услуги».

Общие сведения о налогоплательщике с заполнением следующих полей:

- фамилия, имя и отчество;

- номер контактного телефона с указанием телефонного кода;

- дата и место рождения, наличие гражданства;

- сведения о документе, удостоверяющем личность;

- статус налогоплательщика (налоговый резидент/не резидент РФ);

- адрес места жительства (места пребывания).

Разделы 1, 2, 3, 4, 5, 6 заполняются на отдельных листах и служат для исчисления налоговой базы и сумм налогов по доходам, облагаемым по различным ставкам, а также сумм налога, подлежащих уплате/доплате в бюджет или возврату из бюджета:

- в Разделе 1 по доходам, облагаемым по ставке 13%;

- в Разделе 2 по доходам, облагаемым по ставке 30%;

- в Разделе 3 по доходам, облагаемым по ставке 35%;

- в Разделе 4 по доходам, облагаемым по ставке 9%;

- в Разделе 5 по доходам, облагаемым по ставке

Раздел 6 заполняется после заполнения Разделов 1, 2, 3, 4 и 5 формы декларации.

Листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И используются для исчисления налоговой базы и сумм налога при заполнении разделов 1, 2, 3, 4 и 5 формы декларации и заполняются по необходимости.

Лист А заполняется по налогооблагаемым доходам, полученным от источников в РФ, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

Лист Б заполняется по налогооблагаемым доходам, полученным от источников за пределами РФ, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

Каждый год до 30 апреля включительно обсуждаются по вопросы по сдаче декларации согласно формы 3 НДФЛ. Этот вид отчетности касается всех тех, кто по закону обязан показать свои доходы и уплатить с них обязательный процент подоходного налога, а также тех, кто хочет получить полагающийся налоговый вычет после совершения крупных трат (оплата лечения или обучения, покупка автомобиля или жилья и т.п.)

Для ФНС декларация 3 НДФЛ подается одним из четырех возможных способов:

- 1. Непосредственно налогоплательщиком;

- 2. Представителем налогоплательщика, действующего на основании доверенности;

- 3. Через онлайн сервис;

- 4. Через почтовую службу.

В первом случае придется лично приехать в налоговую инспекцию на встречу с государственным служащим. Основные документы будут просмотрены, и при правильности подачи документа инспектор поставит штамп о приеме на втором бланке декларации. Список документов в таком случае фиксируется постранично, но без конкретного уточнения сданной документации.

При работе законного представителя последовательность операций та же, только выполняется она не самим налогоплательщиком, а его доверенным лицом согласно заверенного у нотариуса документа.

Электронное заполнение декларации 3 НДФЛ или отправка документа почтой имеет ряд преимуществ:

- 1. Декларацию можно подавать в самый последний день, так как датой подачи считает число, когда был отправлен документ.

- 2. Не надо беспокоиться об очередях в налоговой инспекции и планировать время, как вам удобно.

- 3. Все документы подробно указываются в описи при оформлении ценного письма.

После этого останется только ждать и узнавать, проверена ли декларация 3 НДФЛ.

Стоит принять во внимание тот факт, что при оформлении возврата подоходного налога необходимо к заявлению приложить документы с указанием банковского счета. Это придется сделать лично при посещении налоговой инспекции.

Как правильно подать декларацию 3 НДФЛ?

Для ИФНС декларация 3 НДФЛ должна быть заполнена с соблюдением ряда правил. Данный вид отчетной документации обязателен не для всех.

3 НДФЛ обязаны подавать:

- 1. ИП;

- 2. Частные нотариусы и другие лица, ведущие частную практику;

- 3. Лица, имеющие доход по договорам найма или аренды;

- 4. Лица, осуществившие продажу собственности на крупную сумму;

- 5. Имеющие доход за рубежом;

- 6. Получившие выигрыш;

- 7. Получившие наследство;

- 8. Имеющие доход в результате акта дарения.

Более полная информация предоставлена в НК РФ.

Для подачи документа в налоговые органы нужно предварительно распечатать декларацию 3 НДФЛ, аккуратно заполнить его синей или черной пастой. Имейте в виду, что бланк декларации меняется ежегодно, поэтому при скачивании файла с образцом отчета из Интернета нужно внимательно отнестись в году создания бланка декларации. После заполнения документ предоставляется в одном экземпляре в налоговую инспекцию. По желанию налогоплательщика можно сделать два экземпляра и один из них заверить у инспектора.

Приложить в декларации оригиналы подтверждающих документов или копии, заверенные у нотариуса. Перечень документов можно согласовать у инспектора ФНС.

Как важно в четко работающем бизнесе заполнять правильный образец заполнения налоговой декларации:

Как важно в четко работающем бизнесе заполнять правильный образец заполнения налоговой декларации:

Документы для подачи декларации 3 НДФЛ

К обязательным документам при сдаче любого типа 3 НДФЛ относятся:

- Паспорт;

- Свидетельство ИНН;

- 2-НДФЛ, предоставляемая со всех мест работы;

- Иные документы, подтверждающие доходы налогоплательщика.

Если декларация составляется для возврата налогового вычета, то к обязательным документам добавляются свидетельства, договора, официальные бланки, справки и иные платежные подтверждающие расходную статью документы. Они станут элементом приложения к декларации 3 НДФЛ.

Проверка декларации 3 НДФЛ перед подачей

Даже если налогоплательщик ведет пошаговое заполнение декларации 3 НДФЛ, все равно есть вероятность ошибки. Чтобы избежать этого, необходимо провести проверку.

Это несложно, если заполнение проводилось в электронном виде, например, на портале www.gosuslugi.ru. Тогда при выборе одноименной функции в документе, программа сама проверит контрольные значения и сообщит об ошибке.

В ином случае лучше воспользоваться расчетными формулами контрольных соотношений, которые доступны пользователям любого бухгалтерского сайта.

Даже если налогоплательщик не проверит декларацию перед сдачей, это сделает инспектор налоговой. Он будет смотреть на совпадения и расхождения заявленных сведений с фактическими данными, то есть проведет камеральную проверку. Это помогает определить, были ли сокрыты какие-то доходы от налогообложения.

При выявлении факта сокрытия недобросовестный налогоплательщик будет привлечен к ответственности.

Образец заявление к декларации 3 НДФЛ

Строгие ограничения по форме заполнения заявления декларации отсутствуют. Также нет единого образца, которого нужно придерживаться. Но стоит обратить внимание на рекомендации, которые присутствуют для заполнения заявлений по оформлению налогового вычета.

Кроме стандартной информации, в которой указаны: ФИО начальника отделения ИФНС; ФИО, ИНН, паспортные данные и адрес проживания налогоплательщика должны быть полные данные о характере налогового вычета.

Необходимо указать расчетный счет и полные реквизиты банка. Если есть вероятность спорных ситуаций, то лучше заранее описать свою позицию в комментарии к заявлению.

Иногда чтобы избежать ненужных противоречий, советуют не указывать самостоятельно сумму налогового вычета или сделать это после предварительной консультации специалиста.

Стоимость заполнения декларации 3 НДФЛ

Одним из вариантов оформления декларации может стать обращение в компанию, оказывающую помощь в подготовке бухгалтерских отчетов различной степени сложности. Это поможет избежать ошибок при заполнении и знать последовательность своих действий в налоговой инспекции.

Стоимость услуги будет складываться из количества налоговых вычетов, а также с учетом числа источников дохода. Для индивидуальных предпринимателей цена обычно фиксирована. После оплаты налогоплательщик получит:

- налоговую декларацию 3 НДФЛ, составленную с учетом всех нюансов;

- расчет по сумме НДФЛ, которую он должен уплатить или получить в качестве возмещения;

- пакет документов для предоставления его в налоговой инспекции при обращении;

- пройдет инструктаж по последовательности действий в налоговой инспекции.

В случае необходимости компания также поможет в оформлении пояснительной записки к заявлению. Длительность оформления составляет обычно до получаса, но данный момент обычно оговаривается отдельно.

Узнать, сколько стоит декларация 3 НДФЛ, можно обратившись в любую фирму с подобным видом услуг.

Обязательные срок сдачи декларации 3 НДФЛ

Как и любые отчеты, срок сдачи декларации строго регламентирован. Но стоит знать, что даты могут изменять в зависимости от целевого назначения сдачи декларации 3-НДФЛ:

- При декларировании доходов за прошедший год 3-НДФЛ сдается до 30 апреля года, следующего за отчетным периодом;

- Если конечная цель – получение налоговых вычетов, то сдача 3 НДФЛ не ограничивается конкретной датой, то есть сдать документ можно в любой день год.

- В том случае, когда в декларации совмещены обе статьи: и налоговые вычеты, и доходная часть, то срок сдачи устанавливается, как и в первом случае – до 30 апреля.

Что такое нулевая декларация 3 НДФЛ?

О нулевой декларации 3 НДФЛ речь идет, когда налогоплательщик, в обязанности которого входит предоставление данного вида отчетной документации, имел в течение года доходы, с которых в полной мере был удержан подоходный налог. Чаще всего это индивидуальные предприниматели, работающие по найму.

В таком случае декларация подается также до 30 апреля в году, следующим за отчетным периодом, но заполнение документа имеет ряд особенностей.

В декларации 3 НДФЛ заполняются только первые две страницы, на остальных проставляются реквизиты и подпись предпринимателя. Вместе с декларацией ИП должен предоставить еще один документ – 4 НДФЛ, в котором будет указана сумма предполагаемого дохода в текущем году.

Также нулевая декларация 3 НДФЛ подается при прекращении деятельности ИП даже за неполный год работы. Естественно, лишь при отсутствии доходов, с которых должен быть уплачен подоходный налог.

ВИДЕО: Как правильно заполнить декларацию по форме 3-НДФЛ

Отчет по налогам требуется при самых разных современных формах деятельности. Предприниматели и просто физические лица обязаны платить налоги своевременно и с соблюдением строго установленного порядка. Особого внимания заслуживает декларация по налогам. Инструкция по заполнению в 2019 году с примерами заполнения будет представлена в рамках данной статьи.

Форма заполнения декларации была принята несколько лет назад, каждый год вносятся изменения, не исключением стал и 2019 год, несущественные поправки также были в определенное время внесены. Прежними остались правила заполнения и условия подачи документа.

Декларация формы представляет собой официальный документ, применяемый в процессе контроля над полученной прибылью, получаемой физическими лицами и индивидуальными предпринимателями. Последние должны отчитываться по своей предпринимательской деятельности, а физические лица — по продаже крупной недвижимости и при оформлении документов на отчисление налогового вычета. Именно для этого случая предназначена декларация формы 3-НДФЛ.

В 2019 году принята новая официальная форма отчетного документа 3-НДФЛ, ее подают в стандартном виде, а также посредством использования официального электронного сервиса.

Вот два основных вида декларации:

Что касается порядка подачи отчета, то он устанавливается современным налоговым законом. Подача осуществляется добровольно и в качестве обязательства. Для предпринимателей и физических лиц, отчитывающихся по поводу получения прибыли, установлены определенные сроки подачи отчета. Они должны подать документ до 30 апреля года, следующего за отчетным. Говоря непосредственно о справке 3-НДФЛ, которая подается при оформлении вычетов по налогам, то физические лица могут подать ее в любое время года, следующего за тем, когда были понесены определенные расходы.

Прилагаемые к 3-НДФЛ документы

Новый вид отчетного документа предполагает официальное предоставление дополнительного пакета бумаг. Их требуется подавать в службу налоговой проверки одновременно с декларацией. Среди требуемых документов можно выделить:

- Паспорт человека, подающего документ по отчету. Если осуществляется электронная подача, потребуется отправить сканированную копию документа.

- Документы, подтверждающие понесенные расходы: договор купли-продажи, медицинские заключение и все возможные платежные справки.

- Справка о полученных доходах 2-НДФЛ.

Основным документом в пакете предоставляемых бумаг является именно декларация 3-НДФЛ. Чтобы не ошибиться с ее заполнением и не получить отказ по вычетам, можно воспользоваться помощью профессионалов или провести заполнение при помощи специальной формы, которая представлена вниманию на официальном сайте НС.

Изменения в 2019 году

Если описывать изменения в заполнении декларации 3-НДФЛ, то они коснулись следующих моментов:

- Изменения в 1 и 2 разделах. Они касаются контроля и учета убытков, особенностей начисления обязательных налогов, а также операций, совершаемых по инвестиционным счетам.

- Лист Б. Он нужен для тех, кто получил прибыль от иностранных лиц. Также здесь присутствуют некоторые изменения в подоходных налогах в условиях расчета налога.

- Изменение штрих-кода.

- Изменения коснулись налогового вычета для родителей, которые имеют детей-инвалидов.

Далеко не каждый лист предназначен к дополнению. Все зависит от цели подачи данного документа. Отдельный лист используется для определенного вида полученных доходов, а также есть листы, которые предназначены для получения вычетов. Стоит подробнее рассмотреть особенности заполнения всех разделов.

Первый титульный лист

Здесь содержится информация об органе, который принимает отчетную декларацию, а также о предпринимателе или о физическом лице. Среди основных факторов, предназначенных для заполнения, можно отметить:

- Временной налоговый период — год.

- Код определенной корректировки. 0 — это уточненная декларация, 1 –первое уточнение, 2 — дальше.

- Код налоговой организации, которая находится по месту жительства. Данная информация присутствует на сайте ФНС.

- Личные данные налогоплательщика.

- Индивидуальные сведения: дата рождения, паспортные данные и адрес.

- Статус плательщика.

- Контактные данные.

- Количество листов декларации и прилагаемые документы.

- Подпись налогоплательщика.

В качестве дополнения вносится информация, предназначенная для налоговых органов, сведения о работниках, который принимает документ.

Первый раздел

Эта часть документа заполняется после формирования всех остальных страниц. Сведения вносятся при наличии суммы, которую требуется уплатить государству, или той, что хочется вернуть в качестве вычета. Если документ подается с целью уплаты налогов, обязательно заполняются следующие графы:

- 020 — бюджетная классификация;

- 030 — ОКТМО;

- 040 — сумма налога;

- 050 — прописывается 0.

Если документ подается для получения вычетов, крайние две из перечисленных не будут заполнены.

Второй раздел

Это особый раздел документа, где прописываются полученные доходы, определяется общая налоговая база и рассчитывается сумма обязательного налога. В этом разделе присутствуют строки от 010 до 140. В каждой из строк прописывается доход, полученный от разных форм производимой деятельности. В конце определяется сумма налогов и вносится в итоговую строку.

В данном разделе не каждая строка будет заполнена. В основном все будет зависеть от формы полученного дохода и от типа вычета, который автоматически причитается плательщику.

Особенностью данной части документа является подтверждение каждой строки личной подписью заявителя.

Лист А

Здесь также присутствует несколько строк. В разделе вниманию представлены доходы, полученные заявителем от источника, который находится на территории РФ. Если их несколько, потребуется о каждом из них отчитаться отдельно.

В процессе заполнения листа А указывается код получаемого дохода, а также ставка по налогам, предусмотренная законом. Обязательно прописывается источник дохода, а также его КПП, ИНН и ОКТМО. Декларация 3-НДФЛ требует указания не только полученного за год дохода, но также суммы, которая будет налоговой базой и на которую будет начислен налог.

Лист Д2

Данный лист также предназначен для расчета имущественного вычета. Заполняется только в случае продажи имущества. В зависимости от того, что было продано, заполняется соответствующая строка на листе Д2:

- Квартира.

- Земля.

- Помещение.

- Доля.

- Иное имущество.

Если за отчетный период было продано сразу несколько видов личного имущества, потребуется указать несколько нужных вариантов.

Указанные суммы не должны превышать установленных законом РФ показателей. Например, в процессе продажи определенной доли имущества сумма полученная должна быть умножена на ее размер. Полученный результат будет суммой вычета. В самом конце данного листа обозначается общая сумма вычета.

Стоит знать, что нарушение временных сроков оплаты налогов осуществляется по причине допущенных при заполнении ошибок. Чтобы избежать этого, стоит принимать во внимание определенные факторы. Если есть возможность, стоит обратиться за помощью к профессионалам или задействовать программы на ресурсах ФНС.

Сначала заполняются основные листы, потом их разделы и в итоге титульный лист. Если декларация была заполнена с ошибками, всегда можно отправить уточненный документ, главное, уложиться в сроки.

Категорически запрещено нарушать сроки подачи документов. Пропустить установленное время достаточно сложно, так как документ можно подать на следующий отчетный год до 30 апреля-2 мая. Только при добровольной подаче не требуется соблюдать никаких ограничений по срокам.

Подводя итоги

Подача Налоговой декларации по форме 3-НДФЛ является обязанностью каждого современного налогоплательщика, так как любая форма налога должна облагаться налогом. Официальную форму налоговой декларации всегда есть возможность найти на ресурсе ФНС, благодаря этому можно без ошибок заполнить документ.

В данной статье будет приведена пошаговая инструкция по заполнению декларации 3-НДФЛ в 2019 году. Налогоплательщики смогут узнать, из каких листов должна состоять поданная ими на проверку декларация, каким образом заполняется документ, а также некоторые немаловажные детали, которые необходимо учесть для возврата подоходного налога за квартиру.

- на бланк 3-НДФЛ за 2017 год.

- на заполненную налоговую декларацию.

- на программу 2016 года для оформления 3-НДФЛ.

Физические лица, которые хотят сократить налогооблагаемую базу по причине траты денежных средств на приобретение квартиры, могут распечатать , внести в него требуемую информацию, отправить на проверку и вскоре получить вычет. Однако бланк документа при этом необходимо использовать строго определенной формы (введенной в действие 24 декабря 2014 года с помощью приказа номер ММВ-7-11/671).

Внимание! Перед тем как приступить к оформлению 3-НДФЛ на возмещение НДФЛ за квартиру, советуем ознакомиться со статьей номер 220 Налогового кодекса России, которая поможет налогоплательщику убедиться в том, что он действительно по закону может получить , либо наоборот понять, что данного права у него нет.

Какие листы оформлять

Физическому лицу потребуется указывать данные на титульной странице формы 3-НДФЛ, на листе, озаглавленном как сведения о суммах налога, подлежащие возврату из бюджета (это раздел под номером один), на странице, требующей внесения информации о размерах налогооблагаемой базы (это второй раздел), а также на листах А и Д1.

Лист А предназначен для того, чтобы физическое лицо могло письменно отчитаться перед налоговым органом о своих доходах, полученных от источников, находящихся на территории Российской Федерации. Поэтому если прибыль налогоплательщика поступает на его банковскую карту из других стран, то он должен оформлять лист Б.

Лист Д1 посвящен данным расчетного характера, касающимся имущественных вычетов, которые предоставляются в случае покупки недвижимости, в том числе квартиры. В противном случае, если налогоплательщик продал имущественный объект, он вместо листа Д1 обязан заполнить лист Д2.

Инструкция по заполнению листа Д1

При возврате налога на квартиру никак не обойтись без оформления листа Д1. Для того чтобы этот процесс прошел как можно быстрее и легче, рекомендуем воспользоваться нижеприведенной инструкцией:

- Проставляем реквизиты. Претендент на имущественный вычет должен написать в верхней части страницы цифры своего идентификационного номера, затем пронумеровать сам лист (нумерация начинается с двух нулей, то есть если это пятая страница, то нужно писать “005”), а потом уже указать свою фамилию вместе с инициалами.

- Вносим коды. В первую очередь, это код наименования объекта. В случае возмещения налога за квартиру нужно ставить цифру два. Также необходимо внести признак налогоплательщика (если претендент на налоговую скидку является собственником недвижимости, то ставится код “01”). И последний требуемый шифр – это код региона. Для каждого региона Российской Федерации установлены свои числовые шифры. Например, для Московской области предназначен код “50”, для Ростовской — “61”, а для Волгоградской — “34”.

- Отмечаем вид собственности и пункт статьи 220. В подпункте 1.3 для налогоплательщика приведено четыре варианта форм собственности, из которых он должен выбрать один. Например, если физическое лицо, претендующее на вычет, оформило квартиру на сына, которому еще нет восемнадцати лет, то выбирается цифра четыре, а если имущество целиком принадлежит налогоплательщику – единица. Затем в подпункте 1.4 нужно указать, имеет отношение данная декларация к десятому пункту 220 статьи или нет.

- Указываем адрес квартиры. В первую очередь, вносятся цифры, из которых состоит почтовый индекс. Затем пишутся названия города и улицы, где располагается квартира. Каждое из этих наименований должно быть прописано большими русскими буквами. И после этого налогоплательщику остается всего лишь проставить номера дома и квартиры.

- Прописываем даты получения и подачи некоторых документов. Действующим законодательством принято правило, гласящее о том, что пока физическое лицо не завершит этап оформления права собственности на объект недвижимости, ему не начислят имущественную компенсацию. Поэтому в подпункте 1.7 требуется проставить дату регистрации данного права. А в подпункте 1.9 указать тот день, месяц и год, когда налогоплательщик подал заявление на начисление налоговой скидки за квартиру.

- Отображаем сумму расходов. В подпункте 1.12 пишется сумма, которую физическое лицо израсходовало для того, чтобы приобрести квартиру. Однако указанная стоимость данного недвижимого объекта не должна превышать максимально возможную сумму, с которой может быть начислен вычет (это два миллиона рублей). То есть если квартира стоит девять миллионов, то писать в данном пункте нужно всего лишь два миллиона.

- Рассчитываем налогооблагаемую базу. В пункте 2.7 физическое лицо должно указать ту цифру, которая у него получится при вычитании из общей суммы дохода, полученного им за налоговый период, предоставленной имущественной скидки. Потом в пункте 2.8 нужно отметить размер расходов, прописанный исходя из стоимости квартиры, зафиксированной в договоре о купле-продаже.

- Пишем размер оставшегося вычета. Так как физическое лицо по закону не может забрать из государственного бюджета за год больше внесенного им за этот же период НДФЛ, то выдача имущественной компенсации растягивается на несколько лет. Таким образом, если в декларации заявлена предельная сумма налоговой скидки, а годовой размер вычета составляет 600 000 рублей, то остаток будет равен 1 400 000 рублей.

Необходимо отметить, что если бланк 3-НДФЛ на имущественную налоговую скидку составлен от имени жены/мужа собственника квартиры, то код признака налогоплательщика уже не “01”, а “02”. Если возместить налог хотят родители несовершеннолетнего собственника – “03”, если физическое лицо владеет имуществом на равных правах с ребенком – “13”, а если квартира принадлежит одновременно налогоплательщику, его ребенку и супругу/супруге – “23”.

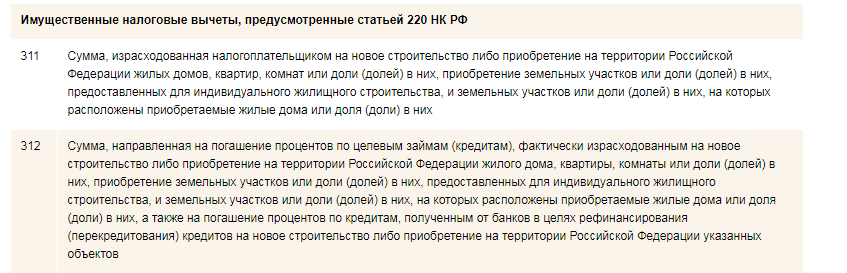

Код 311 в декларации

Предлагаем остановиться на таком нюансе, как код 311 в налоговой декларации. Физические лица столкнутся с ним в том случае, если выберут способ при помощи программного обеспечения.

Как известно, к налоговой декларации прикладывается справка по форме 2-НДФЛ. Данная справка содержит всевозможную информацию о доходах физического лица, снятых с них налоговых сборах и код вычета, о котором как раз идет речь.

Налоговые вычеты имущественного типа кодируются только двумя числовыми комбинациями – это 311 и 312. Первый код указывается в бланке декларации, если физическое лицо израсходовало денежные средства либо на приобретение, либо на строительство объекта недвижимости. А код 312 используется в тех ситуациях, когда налогоплательщиком были потрачены деньги на погашение процентов, начисленных за кредит, взятый с целью покупки или строительства имущественного объекта.

Важно! Не забывайте внизу каждой страницы декларации ставить подпись, а справа от нее указывать дату, поскольку без этого документ не будет обладать юридической силой.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ

ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (ФОРМА 3-НДФЛ), ПОРЯДКА

ЕЕ ЗАПОЛНЕНИЯ, А ТАКЖЕ ФОРМАТА ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ

ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

В ЭЛЕКТРОННОЙ ФОРМЕ

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

В соответствии с пунктом 7 статьи 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2014, N 14, ст. 1514) приказываю:

1. Утвердить:

форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) согласно приложению N 1 к настоящему приказу;

порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) согласно приложению N 2 к настоящему приказу;

формат представления налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) в электронной форме согласно приложению N 3 к настоящему приказу.

2. Установить, что по форме и формату, утвержденными настоящим приказом, налоговая декларация по налогу на доходы физических лиц представляется начиная с налогового периода 2014 года.

3. Признать утратившими силу:

3.1. приказ Федеральной налоговой службы от 10.11.2011 N ММВ-7-3/760@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)" (зарегистрирован Министерством юстиции Российской Федерации 13.12.2011, регистрационный номер 22575; Российская газета, 2011, 21 декабря);

3.2. пункт 11 приложения "Изменения в приказы ФНС России", утвержденного приказом ФНС России от 14.11.2013 N ММВ-7-3/501@ (зарегистрирован Министерством юстиции Российской Федерации 19.12.2013, регистрационный номер 30673; Российская газета, 2013, 23 декабря).

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующий бюджет налога на доходы физических лиц.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Приложение N 2

к приказу Федеральной налоговой службы

от 24 декабря 2014 г. N ММВ-7-11/671@

Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)

I. Общие требования к заполнению формы налоговой декларации по налогу на доходы физических лиц

II. Содержание Декларации

III. Порядок заполнения титульного листа формы Декларации

IV. Порядок заполнения Раздела 1

"Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета" формы Декларации

V. Порядок заполнения Раздела 2

"Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001) %" формы Декларации

VI. Порядок заполнения Листа А

VII. Порядок заполнения Листа Б

VIII. Порядок заполнения Листа В

"Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики" формы Декларации

IX. Порядок заполнения Листа Г

"Расчет суммы доходов, не подлежащей налогообложению" формы Декларации

X. Порядок заполнения Листа Д1

"Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества" формы Декларации

XI. Порядок заполнения Листа Д2

"Расчет имущественных налоговых вычетов по доходам от продажи имущества" формы Декларации

XII. Порядок заполнения Листа Е1

"Расчет стандартных и социальных налоговых вычетов" формы Декларации

ХIII. Порядок заполнения Листа Е2

"Расчет социальных налоговых вычетов, установленных подпунктом 4 и подпунктом 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации" формы Декларации

XIV. Порядок заполнения Листа Ж

XV. Порядок заполнения Листа З

"Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок" формы Декларации

XVI. Порядок заполнения Листа И

"Расчет налогооблагаемого дохода от участия в инвестиционных товариществах" формы Декларации

Приложение N 1 Справочник "Коды категории налогоплательщика"

Приложение N 2 Справочник "Коды видов документов"

Приложение N 3 Справочник "Коды регионов"

Приложение N 4 Справочник "Коды видов доходов"

Приложение N 5 Справочник "Коды наименования объекта"

Приложение N 6 Справочник "Коды лиц заявляющих имущественный налоговый вычет"

I. Общие требования к заполнению формы налоговой декларации по налогу на доходы физических лиц

1.1. Форма налоговой декларации по налогу на доходы физических лиц (далее - Декларация) на бумажном носителе заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. Двусторонняя печать Декларации на бумажном носителе не допускается.

Декларация может подготавливаться с использованием программного обеспечения, предусматривающего при распечатывании Декларации вывод на страницах Декларации двумерного штрих-кода.

1.2. Наличие исправлений в Декларации не допускается.

1.3. Не допускается деформация штрих-кодов и утрата сведений на листах Декларации при использовании для скрепления листов Декларации механических канцелярских средств.

1.4. При заполнении формы Декларации значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами по запросу налогоплательщика, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов.

1.5. Каждому показателю соответствует одно поле в форме Декларации, состоящее из определенного количества ячеек. Каждый показатель записывается в одном поле.

Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь, а также показатели, единицей измерения которых являются денежные единицы.

Правильной или десятичной дроби соответствуют два поля, разделенные либо знаком "/" ("косая черта"), либо знаком "." ("точка") соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе - знаменателю правильной дроби (дробной части десятичной дроби).

В аналогичном порядке указываются показатели, выраженные в денежных единицах. В первом поле указывается значение показателя, состоящее из целых денежных единиц, во втором - из части соответствующей денежной единицы.

Для указания даты используются по порядку три поля: день (поле из двух ячеек), месяц (поле из двух ячеек) и год (поле из четырех ячеек), разделенные знаком "точка".

1.6. Все стоимостные показатели указываются в Декларации в рублях и копейках, за исключением сумм доходов от источников за пределами территории Российской Федерации, до их пересчета в валюту Российской Федерации.

1.7. Доходы налогоплательщика, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов.

1.8. Текстовые и числовые поля формы Декларации заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

1.9. В поле показателя "Код по ОКТМО" указывается код муниципального образования. Код ОКТМО указывается в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (далее - код по ОКТМО).

При заполнении показателя "Код по ОКТМО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле "Код по ОКТМО" указывается одиннадцатизначное значение "12445698---".

1.10. В верхней части каждой заполняемой страницы формы Декларации проставляется идентификационный номер налогоплательщика (далее - ИНН), а также фамилия и инициалы налогоплательщика заглавными буквами.

Налогоплательщик, не являющийся индивидуальным предпринимателем, вправе не указывать ИНН в представляемой в налоговый орган Декларации при условии указания им на Титульном листе Декларации своих данных, предусмотренных подпунктами 4 и 7 пункта 3.2 настоящего Порядка.

1.11. В нижней части каждой заполняемой страницы формы Декларации, за исключением страницы 001 Титульного листа, в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" проставляются подпись налогоплательщика или его представителя и дата подписания.

1.12. Заполнение формы Декларации без использования программного обеспечения осуществляется с учетом нижеследующего.

1.12.1. Заполнение текстовых полей формы Декларации осуществляется заглавными печатными символами слева направо.

1.12.2. В случае отсутствия какого-либо показателя, во всех ячейках соответствующего поля проставляется прочерк.

В случае, если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк. Например, при указании десятизначного ИНН организации "5024002119" в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: "5024002119--".

1.12.3. Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае, если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк. Например, если показатель "Доля (доли) в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по шесть ячеек каждое следующим образом: "1-----" - в первом поле, знак "/" между полями и "3-----" - во втором поле.

1.12.4. Если сведения, подлежащие отражению в Декларации, не помещаются на одной странице Листа, предназначенного для их отражения, то заполняется необходимое количество страниц соответствующего Листа. Итоговые результаты в этом случае отражаются только на последней из добавленных страниц.

1.13. Заполнение и представление Декларации, подготовленной с использованием программного обеспечения, осуществляется с учетом нижеследующего.

1.13.1. Значения числовых показателей выравниваются по правому (последнему) знакоместу.

1.13.2. При распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

1.14. После заполнения и комплектования формы Декларации налогоплательщику необходимо проставить сквозную нумерацию заполненных страниц в поле "Стр.".

Показатель номера страницы (поле "Стр."), имеющий три ячейки, записывается следующим образом.

Например, для первой страницы - "001"; для пятнадцатой - "015".

1.15. Копия документа, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика на подписание представляемой Декларации, должна прилагаться к Декларации.

1.16. Налогоплательщик или его представитель вправе составить реестр документов, прилагаемых к Декларации, подтверждающих сведения, указанные в разделах и листах Декларации, и приложить его к Декларации.