На сегодняшний день получить в кредит крупную сумму весьма непросто, особенно сложно сделать это под разумный, а не грабительский, как это часто бывает, процент.

Кредит под залог недвижимости без подтверждения доходов банки выдают неохотно, но, все же, несколько адекватных предложений в данной отрасли есть. Мы провели тщательный анализ предложений банков в Российской Федерации и сейчас представляем вашему вниманию варианты по получению кредита под залог недвижимости без подтверждения доходов в любом регионе России. Давайте начнем.

Итак, не будем сейчас рассуждать о том, стоит ли в принципе брать кредит под залог недвижимости, т.к. сама по себе она представляет большую ценность, т.к. если уж вы ищете такое предложение, значит все для себя решили, и наша задача - предложить вам лучший вариант.

Естественно, что рассматриваться здесь будут только те предложения, в которых фигурируют приличные суммы займов, иначе логичнее было бы обращаться не в банк, а, скажем, в .

Какие банки дают кредит под залог недвижимости без справок о доходах?

Итак, кредит наличными без справок и поручителей под залог квартиры или другой недвижимости предлагают немногие банковские учреждения. Мы рассмотрим как те, которые вовсе не требуют подобных документов, так и более взыскательные, но не загоняющие заемщиков в тупик.

Для удобной навигации список банков в которых можно получить кредит под залог недвижимости без подтверждения доходов и минимумом документов:

Тинькофф Банк

У данного кредитного предложения от Тинькофф Банка есть немало преимуществ, в частности отсутствуют требования к большому пакету документов и долгим очередям ожидания. А также:

- Квартира остается у владельца — не требуется переоформлять недвижимость на банк, аннулировать регистрацию и прописку

- Представитель банка доставит дебетовую карту для кредита вместе с документами. Деньги станут доступными после успешной регистрации залога

- Получение кредита сразу после успешной регистрации залоговой недвижимости

И самое главное что заявка уходит без проверки кредитной истории или информации о прошлых задолженностях, а также Тинькофф не просит справку о подтверждении дохода. Кроме того необязательно даже предоставлять документы по объекту недвижимости! Вся сделка оформляется практически по паспорту в день обращения.

Банк Жилищного Финансирования

Банк предлагает солидный вариант оформления кредита под залог недвижимости без справок о дохода , с получением решения о оформлении кредита онлайн! С очень низкой процентной ставкой, всего от 11% годовых, что является одним из лучших предложений на данный момент на рынке.

Еще раз обратим внимание, что с вас не будут требовать справок о подтверждении доходов, 2-НДФЛ форм, 3-НДФЛ форм, справок от родственников и остальной бюрократии, а пакет документов, необходимых для получения выгодного кредита под залог квартиры, невелик.

Банк Жилищного финансирования (БЖД) уже не первый год на рынке кредитования и успел зарекомендовать себя как надежный игрок в этой области. БЖД - это специализированный ипотечный банк с высоким уровнем достаточности капитала, более 24-х лет активно работающий российском рынке ипотечного кредитования.

Приоритетные направления деятельности:

- Вклады и банковские ячейки

Максимальная сумма, на которую можно рассчитывать при кредите под залог недвижимости составляет 20.000.000 рублей, минимальная - 1.000.000 (до 70% стоимости объекта). Срок кредита от года до 20 лет.

Оставить заявку онлайнСбербанк

Естественно, что крупнейший банк страны имеет в перечне программ столь популярную опцию, которая предоставляется здесь на вполне приемлемых условиях.

Так, получить не целевой кредит под залог недвижимости в Сбербанке можно на условиях процентной ставки от 13%, на срок до 20 лет и на сумму до 10 миллионов рублей. Но, естественно, сделать это не так просто, т.к. банк предъявляет ряд требований к заемщикам.

В частности, необходимо точно знать рыночную стоимость залоговой недвижимости, указать текущий уровень доходов, семейное положение, среднемесячные расходы и прочее. Не считая стандартных полей с требуемой суммой и периодом, в течение которого планируется выплатить кредит.

При этом предварительные условия, на которых будет предоставлен кредит в случае одобрения заявки на его получение можно увидеть сразу, заполнив анкету на сайте банка.

В целом, неплохое предложение, однако чтобы получить действительно серьезную сумму, необходимо соответствовать всем заявленным банком показателям, что получается далеко не всегда.

Восточный Экспресс Банк: Кредит под залог недвижимости

Забегая вперед, скажу, что именно это предложение показалось нашей команде оптимальным и наиболее приемлемым среди всех указанных выше вариантов, поэтому именно его мы и вынесли в отдельный пункт.

Одним из оптимальных решений оно является в первую очередь потому, что Восточный Экспресс практически идеально вписывается в название этого обзора, выдавая кредиты на крупные суммы по упрощенной системе, без справок о доходах.

Какие требования к заемщику у банка Восточный Экспресс:

- Возраст: от 21 до 76 лет

- Страхование: Личное - по желанию заемщика, залоговое - обязательно.

Документы:

- Паспорт

- Документы на залоговое имущество

- Иногда по запросу банка могут потребоваться иные документы

Самое интересно, что в отдельных случаях возможно предоставление кредита без подтверждения дохода! Все что нужно сделать это заполнить небольшую анкету на сайте банка и

РоссельхозБанк

Условия данного банка, в целом, схожи с предыдущим. Все те же 10 миллионов максимальной суммы на срок до 10 лет, однако минимальная ставка несколько выше и составляет 16% годовых, если кредит берется на срок до 3-х лет включительно, и 17% на более протяженные займы. При этом дополнительно может быть начислено 3,5% в год, в случае, если заемщик отказывается от страхования жизни и здоровья на протяжении срока выплаты кредита.

Но, кредитную ставку можно и снизить на 0,5%, если вы являетесь зарплатным клиентом РоссельхозБанка.

Увидеть предварительные условия займа, а также оценить свое соответствие требованиям банка можно на его официальном сайте, заполнив несколько полей анкеты.

Там же можно оформить онлайн заявку на кредит, но, естественно, для его получения придется посетить офис банка.

Да, дополнительной функцией для заемщиков выступает возможность выбора им способа погашения кредита: аннуитетными (фиксированными постоянными) и дифференцированными платежами, когда сумма ежемесячно будет уменьшаться.

ВТБ Банк Москвы

Данный банк, предлагает частным лицам кредиты на сумму до 3 миллионов рублей , и сроком до 5 лет. Да, это меньше, чем в предыдущих вариантах, зато, здесь есть возможность получить кредит на весьма значимую сумму без залога недвижимости (это лучше обсудить с представителями банка).

Минимальная процентная ставка составляет здесь 16,9% годовых, однако с увеличением суммы и срока она растет, как и везде, впрочем.

На предварительном этапе расчета суммы кредита и процентов по нему потенциальному заемщику не требуется указывать уровень доходов, место работы и т.д. Все это указывается в момент заполнения анкеты, либо оговаривается с представителями банка лично, что, в принципе, играет на руку заемщикам. Возможно, на месте вам предложат более выгодную программу или условия.

Узнать же предварительную сумму, как и везде, можно на официальном сайте.

Уже потом, в момент заполнения заявки банк затребует сведения о вас и вашем финансовом состоянии.

В целом, предложение интересное, если вам нужна не слишком большая сумма, то получить ее в Банке Москвы будет несколько проще, чем в предыдущих вариантах.

Можно сказать, что все три предложения, описанные в рамках раздела не так уж сильно различаются между собой. Пожалуй, наиболее весомое различие здесь - это требования к заемщику, которые пониже в Банке Москвы, ну а на процентную ставку нужно смотреть, зная свои возможности по уровню доходов и предположительному сроку кредита.

СовкомБанк

Еще один банк идеально подходящий под тему данной статьи и рассматривающий заявки по упрощенной схеме.

При этом условия, на которых осуществляется кредитование не хуже тех, что мы видели раньше. Да, минимальная процентная ставка здесь выше - от 11,9% до 22,9%, а максимальная сумма составляет 30 миллионов рублей. Но выдаются кредиты на все тот же срок до 10 лет на менее взыскательных условиях.

Заполнить заявку можно на сайте банка, при этом указать в ней требуется только необходимую сумму и срок ее погашения, а также свои контактные данные: ФИО, дату и год рождения, а также регион проживания. Вопросов о доходах здесь не задают (по крайней мере, при условии выдачи кредита под залог недвижимости).

Да, как видите, условия получения ограничены расположением объекта недвижимости, так что оформить кредит получится не у всех. Но, если вам это подходит - пробуйте. Процент одобрения заявок здесь выше, чем в других организациях.

Национальная Фабрика Ипотеки

Не так давно на рынке кредитования, ипотеки и залоговых займов появился новый игрок - «Национальная фабрика ипотеки» . Это новый игрок от группы компаний «Регион» специализирующийся на рынке ипотечного кредитования в России. До конца 2018 года НФИ планирует масштабировать бизнес-модель, формируя федеральную бизнес-сеть «электронного ипотечного бизнеса».

"Фабрика Ипотеки" предоставляет такие услуги как:

- Кредиты на консолидацию (объединение) долгов

- Кредиты на покупку недвижимости

- Квартиры, апартаменты, коммерческая недвижимость

Речь идет о суммах до 25 миллионах рублей, сделки оформляются за сутки без комиссий .

К сожалению даже в ровной и размеренной жизни случаются ситуации, когда срочно нужна большая сумма денег. Причин тому может быть большое количество: проигрыш в азартных играх, болезнь близкого человека или просто желание начать собственное дело.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Сейчас банки выдают кредиты на солидные суммы под залог недвижимости даже без предоставления справок.

Методы оформления

Современные банки предлагают своим клиентам большое количество видов кредитования, которое отличается суммой денег и сроком, за который их нужно вернуть.

Если вы сравните условия кредитования в самых крупных банках нашей страны, то заметите различия суммы займа в зависимости от пакета предоставленных документов и залогового имущества.

Займ на небольшую сумму можно оформить без поручительства и залога, а вот если вас интересует большая сумма, то работники банка предложат вам предоставить ваше личное имущество в качестве залога в сделке.

Более выгодным залоговое кредитование для учреждений, поскольку у них всегда есть определенное имущество, которое можно использовать как залог.

Квартира в качестве залога может выступать в таких случаях:

- Если вы хотите взять сумму, которая превышает ту, которая выдается без залога и поручителей.

- Оформление квартиры в качестве залога, если у вас не компаньона заемщика или поручителя.

- Плохая кредитная история, и как следствие некое недоверие со стороны банка. В такой ситуации учреждению требуются дополнительные гарантии, что деньги будут возвращены в срок.

Оформление документации и одобрение на кредит потребует определенного времени, поскольку банку нужно проверить наличие имущества и его состояние. Да и сама процедура несколько сложнее, нежели выдача простого кредита.

Положительной стороной в этой ситуации можно назвать наличие практически в каждом крупном отделении банка нотариуса и эксперта по недвижимости, которые помогут провести все эти процедуры в самые короткие сроки.

Общие условия

Зачастую банк не настаивает на указании причины займа, куда будет потрачена сумма. Исключением являются только ипотечные кредиты, которых не так много.

Большим преимуществом такого вида кредита является то, что процентная ставка зачастую не такая высокая как при оформлении кредита без справок и поручителей. Причина проста – при оформлении залога в виде квартиры, или другой недвижимости вы даете банку определенные гарантии, что денежные средства будут возмещены в любом случае. Таким образом, уровень риска банка сводится к минимуму.

Оформление всей необходимой документации по кредиту требует определенного времени, и зачастую длится от 2 до 10 дней. Это связано с тем, что банку необходимо получить некоторую дополнительную информацию от посторонних организаций, а это может занять определенное время.

Естественно и перечень документов будет расширен из-за дополнительных справок о предмете залога из разных инстанций.

Из-за наличия залога банк может одобрить выдачу суммы, которая в несколько раз больше, чем та, которую вы получите без оформления залога. Средняя сумма кредитования на таких условиях составляет 7 000 000 рублей, но может быть значительно больше. Но никогда банк не предоставит в ваше распоряжение сумму, которая выше стоимости залогового имущества.

У банка же в свою очередь есть определенные критерии, которых он придерживается при приеме имущества под залог.

Вот основные из них:

- залоговое имущество должно находиться в вашей единоличной собственности, подтвержденной документально;

- во время нахождения в залоге квартира не должна сдаваться в аренду или предоставляться для жилья лицам, которые не являются вашими прямыми родственниками;

- квартира не должна находиться в обременении.

Так же банком учитывается общее состояние квартиры, наличие в ней ремонта, коммуникаций, возраст дома и его расположение.

Лимиты на кредит под залог квартиры без справок

Что же касается денежного лимита, то он всецело зависит от банка, в котором вы берете кредит и от оценочной стоимости квартиры, которая выступает в качестве залога. В большинстве случаев банки дают кредиты от 500 000 рублей до 30 000 000 рублей на разные потребности.

Процентная ставка так же довольно разная, и зависит от срока займа и величины сумы и вашей кредитной истории. Зачастую доступный лимит кредитования колеблется от 20% до 70% от рыночной стоимости квартиры.

Процентная ставка по стандартному договору составляет от 18% до 24% годовых.

В случае, если вы решите погасить кредит досрочнно, никаких дополнительных комиссий не будет

В какой банк обращаться

| Многие физические лица пользуются услугами именно Банка Москвы, поскольку он уже давно существует, и успел зарекомендовать себя как стабильный и качественный банк с большим количеством интересных предложений, среди которых каждый сможет найти то, что ему по душе.

Для того, чтоб получить кредит быстро и без заминок нужно перед походом в банк выполнить несколько простых правил:

Для вашего удобства и экономии времени банк предоставляет несколько способов подачи заявки на кредит:

Теперь вам не нужно тратить время на посещение банка, достаточно воспользоваться удобным для вас способом и просто ожидать ответа от представителей банка. После того как кредит под залог квартиры без справок был одобрен вы должны посетить финансовое учреждение, передать весь необходимый пакет документов, подписать бумаги по кредиту и получить на руки необходимую сумму денег. На сегодняшний день Банк Москвы предоставляет своим клиентам широкий ассортимент условий кредитования, где в качестве залога выступает квартира, среди которых каждый клиент сможет выбрать то, что подходит ему больше всего. Банк Москвы очень лояльно относится к заемщикам, чем привлекает все больше посетителей и клиентов. Те, кому на момент кредитования еще не исполнилось 46 лет, кредитуются без каких либо ограничений. А также заемщик должен проработать на последнем официальном месте работы не меньше 2 месяцев, а общий стаж не менее 2 лет. Но самым главным требованием банка для оформления кредита под залог квартиры является собрать весь пакет документов, в который должны входить:

Возможно, потребуются еще дополнительные документы, об этом вам сообщит работник банка. В соответствии с кредитными программами заемщик может получить максимум до 200% рыночной стоимости жилья, выступающего в роли залога, и минимально 50%. Что касается процентной ставки, она колеблется от 12% до 16.9% в зависимости индивидуально от каждого случая. Срок, на который выдается кредит может быть достаточно длительным, и достигать 30 лет. Если у вас положительная кредитная история, то 1 раз в год вы можете воспользоваться услугой «Кредитные каникулы», которая позволяет 1 раз не платить ежемесячный взнос, просто пропустив его. |

|

| Достаточно просто взять кредит под залог квартиры без справки о доходах в Совкомбанке. Он так же широко известен своими потребительскими программами, которые направленны на разные категории граждан РФ.

При подаче заявки на кредит заемщик должен подать полный пакет документов для того, чтоб банк имел возможность максимально проверить информацию и нем. В случае если в пакете не хватает одного или нескольких документов, либо же заемщик не подходит под условия по определенным параметрам (к примеру, по возрасту), та такое сотрудничество рассчитывается как рисковое. В зависимости от этих параметров банком принимается решение, удовлетворит прошение, или несколько его редактировать. Это может быть уменьшение суммы кредита, или срока, на который он выдается. Если клиент, заранее знает, что по нескольким параметрам он не устраивает запросы банка, может предложить в качества альтернативы залоговое имущество. Самым простым способом является заложить жилплощадь, владельцем которой является заемщик. У большинства клиентов банка, которые пришли за кредитом есть собственное имущество, в то время как машины может и не быть. К тому же авто не считается ликвидным. Залоговое кредитование позволяет взять кредит даже людям с низким уровнем дохода, или преклонного возраста. Но все ситуации рассматриваются в индивидуальном порядке. Пакет документов, которые нужно предоставить в банк должен включать в себя:

Размер процентной ставки так же устанавливается индивидуально. Если гражданин берет кредит, указывает цель займа и тратит на него не менее 80% от общей суммы, то процентная ставка снижается до 19.9%. В том случае если цель на которую будут потрачены деньги неизвестна, то процентная ставка увеличивается до 24%. Банк предоставляет кредиты на сумму от 30 000 до 200 000 рублей сроком на 10 лет. Если поданы все необходимые документы, то срок может быть пролонгирован по предварительной договоренности. Из недостатков Совкомбанка можно выделить лишь то, что нельзя заранее самостоятельно рассчитать процентную ставку и ежемесячный платеж. По каждой конкретной ситуации банк принимает отдельное решение, которое зависит от большого количества факторов. |

|

|

Могут сложится разные ситуации, когда требуется приобрести вещь, но денег на неё не хватает. Именно тогда пригодятся хорошие отношения с банками. Не каждое учреждение готово выдать наличные, в особенности, если запрашиваемая сумма велика, так как реально оценивают свои риски. Хуже дела обстоят, когда нет официального места работы или по налоговой службе проходит минимальная заработная плата.

Особенности залоговых займов

Такие залоговые кредиты весьма популярны и предоставляются многими банками. В чем причина их популярности? Очень частой является ситуация, когда заемщику нужно получить на личные цели крупную денежную сумму, а размер дохода не позволяет её получить.

В этой ситуации хорошим выходом может стать оформление ссуды . Тем самым вы не только увеличите максимальную сумму по вашему договору, но также получите возможность получения минимальной ставки и максимального срока возврата долга.

Чем солиднее учреждение, тем быстрее вероятность получить заём, хотя такие постулаты не относятся к людям с плохой кредитной историей. При наличии испорченной КИ, в любом отделении ответят отказом. Основные причины отрицательного решения кредиторов рассматриваем в этой статье .

Что касается коммерческой недвижимости, то с ней немного сложнее, уровень ликвидности офиса не сравнить с квартирой. Жилье продать можно быстрее.

Требования к имуществу

Негативная кредитная история и нецелевое расходование средств – насторожит любого кредитора, у которого просят большую сумму денег. Но имущество сглаживает острые углы, компенсирует риски.

Именно поэтому кредит под залог недвижимости без подтверждения доходов получить сегодня реально, вот только не каждое жилье можно заложить. А если у вас нет обеспечения, и КИ плохая, то для получения ссуду можно попробовать исправить свой финансовый отчет, основные способы представлены .

Гарантии того, что недвижимость будет интересна банковской организации:

- Имущество является личной собственностью, не находится в залоге, не арестована, отсутствует риск принудительного отчуждения (при разводе), не является предметом спора.

- Клиент готов подписать все договора страхования, которые требует менеджер отделения.

- Оценочная стоимость дома/квартиры минимум на 20% превышает запрашиваемую сумму в анкете.

- Все собственники жилья должны дать добро на передачу имущества в залог банку.

- Квартира или дом находятся в хорошем районе, в удовлетворительном состоянии, готовы к продаже, если это потребуется сделать, т.е. не нуждается в капитальном ремонте, не считается долгостроем, все коммуникации введены в эксплуатацию.

- Для квартир важна этажность дома, от 9 этажа и выше, играет роль и год постройки. Жилые строения старше 1970 года не котируются.

Любые перепланировки должны быть официально зафиксированы в бумагах, включая даже смену газовой колонки, иначе такие вроде как «мелочи» могут привести к отказу. Займы под долю собственности в квартире сейчас не выдают. Если вы хотите повысить свои шансы на одобрение, то ознакомьтесь с рекомендациями по этой ссылке .

Резюмируя вышесказанное, следует понимать, что заёмщику необходимо обратить внимание на год постройки сооружения, тип перекрытия, этажность, фундамент и материал здания.

Можно ли получить кредит под залог недвижимости без подтверждения дохода?

Именно при невозможности подтвердить свою платежеспособность, потенциальные заемщики и начинают искать предложения по кредитованию под залог своей собственности. Однако, существует очень малое количество банков, которые готовы будут с вами работать на таких условиях, а именно:

- — здесь вы сможете получить до 15 миллионов рублей под процентную ставку от 10 до 26% годовых. Срок действия договора — до 20 лет, заявку рассматривают до 4-ех дней. Без комиссий, на любые цели. Возраст заемщика — от 21 года,

- БыстроБанк — готов предоставить на ваши текущие нужны заем в размере до 1 млн. руб. Процент варьируется от 21,1 до 22,6% в год, договор можно заключить на период до 84-ех месяцев. Заявку рассмотрят за 3 дня, кредитоваться можно также с 21 года.

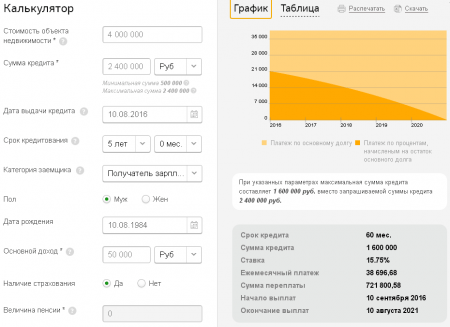

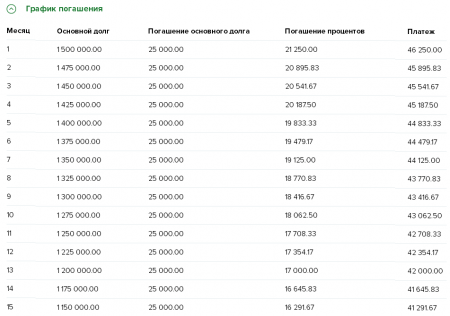

| РАССЧИТАТЬ КРЕДИТ: | |

| Ставка % в год: | |

| Срок (мес.): | |

| Сумма кредита: | |

| Ежемесячный платеж: | |

| Всего заплатите: | |

| Переплата по кредиту | |

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице .

Альтернативные формы подтверждения дохода

Гораздо больше банковских организаций готовы работать с теми клиентами, которые могут подтвердить свою платежеспособность справкой о доходах по форме банка, либо же косвенным путем. Во втором случае у вас могут быть запрошены: выписка по зарплатному счету или вкладу, справка из ПФР, запрос работодателю, справка по форме организации и т.д.

Если вы готовы предоставить такие документы, то ваш выбор будет намного шире:

- Газпромбанк предлагает большие займы с выгодными процентами. Процент варьируется от 11,7 до 12,7% в год, получить можно до 30 миллионов на период до 15 лет. Без комиссий, на рассмотрение заявки может уйти до 10 дней,

- Банк Жилищного Финансирования — в этой компании вам смогут предложить ставку от 12,89% годовых по акции с порталом Банки.ру. Максимальная сумма — 6 млн. руб., кредитуют не более, чем на 20 лет. Примечательно, что сюда может обратиться клиент уже с 18-летнего возраста,

- Всем известный предлагает оформить потребительский кредит, использовав свое жилье в качестве залога. Проценты от 14%, рассмотрение около 2 дней, для зарплатных клиентов действуют особые тарифы и нужно меньше документов, без начальных взносов. Кроме выгодных процентов, клиенты Сбербанка получают также отсутствие комиссий, не нужно подтверждать цели. Сумма — в пределах 10 млн. руб., срок кредитования — до 20 л.,

Кредит под залог недвижимости без подтверждения доходов банки оформляют весьма охотно. Объясняется это выгодой для учреждения, которое в случае неуплат получает компенсацию куда в большем размере. Рассмотрим, в каких банках существуют подобные программы, их особенности и условия оформления.

Особенности залогового займа

Сегодня самыми выгодными для клиента программами по займам выступают залоговые. Обычно, они предусматривают самые низкие ставки среди прочих предложений учреждения. Подобные критерии банки разрабатывают, потому как получают немало преимуществ:

- Клиент, опасаясь потерять имущество, более внимательно относится к соблюдению графика платежей.

- В случае неплатежеспособности клиента, банк не несет затрат.

- Размер ссуды меньше цены на жилье.

- При реализации недвижимости, банк покрывает сумму займа с учетом процентов и в ряде случаев получает дополнительную прибыль.

Такие программы пугают некоторых клиентов, которые опасаются остаться без жилья. Но переживать об этом не стоит, если соблюдать сроки и величины выплат. Но даже просрочки не выступают пугающим фактором, ведь прежде чем прибегать к последней мере воздействия, банк предпримет ряд шагов, чтобы повлиять на получение выплат от клиента. Ведь это в первую очередь кредитное учреждение, получающее прибыль от ведения деятельности в сфере финансов и скупка жилья не выступает приоритетом.

Как быстро получить кредит под залог недвижимости без подтверждения доходов

Из преимуществ залоговой программы в сравнении с обычной потребительской выделяют:

- Получение суммы значительного размера (в пределах цены жилья).

- Больший срок для погашений, вплоть до 20 лет.

- Меньшие ставки.

- Возможность взять небольшой размер по еще меньшей ставке.

- Возможность не подтверждать доход и собирать справки.

- Привлекать помощников (поручителей) необходимости нет.

- Возможность получить ссуду с испорченной историей кредитования.

Кредит под залог недвижимости в Сбербанке

Кредит под залог недвижимости без подтверждения доходов в Сбербанке, как отдельная программа, предоставляется на любые цели. Учреждение готово не требовать в обязательном порядке подтверждения иной платежеспособности. Касается это преимущественно таких ситуаций:

Условия программы без подтверждения доходов

Согласно условиям программы, объектом может выступать любой тип недвижимости, начиная от таун-хаусов, частных домов и квартир и кончая земельным участком или гаражом. Но стоит знать, что любой банк тщательно проверят объект по характеристикам с учетом возможности быстрой продажи. А потому месторасположение, этажность, квадратура имеют немало значение. Главный критерий отбора – ожидаемая скорость реализации имущества в случае необходимости. Относительно суммы запроса, есть определенные лимиты:

- Минимальная: от 500 тыс. рублей;

- Максимальная: 10 млн. рублей, но не свыше 60% от цены недвижимости.

Ставка рассчитывается по ряду параметров. Ключевыми при этом выступают длительность взаимодействия и размер ссуды:

- До 10 лет: при сумме до 40% от цены жилья – от 15,5%, свыше – 15,75%.

- Свыше 10 лет: до 40% - 16%, свыше – 16,25%.

Это минимальные тарифы, к которым прибавляют 1%, если клиент не выступает зарплатным и еще 1% при отсутствии у него полиса обеспечения жизни.

Документы для оформления

Для оформления необходимы документы на жилье:

- Дающие право собственности.

- Отчет о стоимости жилья.

- Государственная регистрация или выписка из Реестра.

- Технический или кадастровый паспорт.

В обязательном порядке супруг выступает созаемщиком, а потому необходимы его документы, брачное свидетельство или договор, нотариальное согласие на передачу объекта в залог. Иногда могут понадобиться бумаги из ЖКУ относительно зарегистрированных лиц, разрешение органов опеки и т.п.

Предложения банков

Крупные банки, такие как Ренессанс и ВТБ 24, кредит под залог недвижимости без подтверждения доходов не предоставляют. Не все учреждения готовы к проведению сделок купли-продажи при получении жилья от должника. Но выбор компаний достаточно велик и различен по условиям:

Перечень организаций достаточно широк. Желая обратиться к подобной программе, стоит отдать предпочтение своему банку, через который происходит выдача заработной платы. Обычно, своим клиентам учреждения идут на встречу и предлагают более интересные условия. Относительно суммы, она всегда оговорена и сопоставляется с ценой залога.

Рассчитывать, более чем на 80% от нее не приходиться. А в ряде компаний этот лимит уменьшен до 60-70%. Этот момент также стоит учесть при выборе компании и программы.

Просмотрев отзывы от пользователей и специалистов, можно выявить некоторые советы относительно того, как получить наиболее выгодные условия на кредит под залог недвижимости без подтверждения доходов:

- Просчитать на кредитном калькуляторе выбранного банка различны варианты ссуды. При изменении срока всегда колеблется и ставка.

- Если устроит небольшая сумма, менее половины от цены жилья, и на краткие сроки (до 3-5 лет), банки предусматривают пониженные проценты.

- Лучше запросить у кредитора весь список оценщиков и страховщиков, из которых выбрать наиболее выгодные варианты. Ведь банки нередко навязывают своих партнеров, услуги которых могут быть не самыми дешевыми.

- При долгосрочном контракте нужно оценивать свои шансы относительно стабильности дохода, чтобы не потерять жилье.

- При возникновении сложной ситуации и невозможности выплачивать долг, стоит обратиться к кредитору с просьбой отсрочки или изменения графика платежей.

Залоговую недвижимость клиент вправе использовать на свое усмотрение: делать ремонт, проживать, заселять жильцов (сдавать в аренду). Единственное ограничение касается продажи. Без соизволения учреждения этого сделать нельзя. В крайнем случае, клиент сможет провести сделку, если получит согласие от кредитора. При этом могут происходить разные варианты взаимодействия, например, предварительное досрочное погашение.

Также можно согласовать вопрос таким образом, чтобы продать жилье, выплатить с него долг и остаток получить себе. Банк проведет сделку через свой счет, с которого сразу спишет весь долг. Такой вариант, несомненно, выгоден для клиента, т.к. он получает разницу от продажи на руки, а не лишается всего.

Заключение

На сегодняшний день кредит под залог недвижимости можно получить во многих банках, в том числе Сбербанке, даже без подтверждения доходов. Клиенту выгоден такой вариант кредитования, так как обычно банки назначают пониженную процентную ставку, а также можно рассчитывать на крупную сумму займа.

Необходимость в дополнительном финансировании возникает тогда, когда вы решили сделать ремонт, приобрести машину или квартиру. Для предпринимателей это хороший путь пополнения оборотных или увеличения основных средств. Микрофинансовые организации предлагают займы под очень высокие проценты. Принимая решение о крупной сумме наличного займа, одним из первых рассмотрите кредит под залог недвижимости без подтверждения доходов, его условия, сроки, необходимые документы и справки. Его достоинства и юридические требования к заемщику и обеспечению читайте в этой статье.

Что такое кредит под залог недвижимости

Разные способы получения займов в банках (Сбербанк, ВТБ Банк Москва, Совкомбанк, Россельхозбанк, Татфондбанк и других) выдвигают свои требования, которые необходимо знать и соблюдать для правильного оформления документов и обслуживания займа. Для того чтобы взять займ для покупки жилья можно воспользоваться банком жилищного финансирования. Кредит под залог недвижимости относится к потребительским кредитам и позволяет получить требуемую денежную сумму в кратчайшие сроки. Обеспечением по нему является ваша квартира, дом, земельный участок, магазин, офис или склад.

Наличными

Получение ссуды наличными означает быстрое оформление и выдачу денежных средств в удобном для вас виде - либо это будет перевод на вашу банковскую карту, либо получение денег в кассе банка. Эти средства вы используете по своему усмотрению на любые нужды. Банк не вправе контролировать цели, на которые вы берете этот займ. Наличными выдается ссуда в размере не более 5 миллионов рублей на срок не более 5 лет. Главная сложность выплат по займам – ежемесячный платеж по телу займа и проценты на остаток долга. Причиной забраковать банк считаются высокие комиссии и дополнительные сборы.

Целевой

Целевым называется кредит с указанной в договоре кредитования конкретной целью – покупка недвижимости или автомобиля. Самым распространенным типом такого займа является ипотечное кредитование. Кредитные ресурсы предоставляются для покупки жилого или коммерческого недвижимого имущества. Покупка становится предметом залога и на нее налагается обременение до окончания расчетов по кредитному соглашению. Это является основным обеспечением выполнения заемщиком условий контракта. В этом случае суммы займов превышают 5 млн р. и сроки их выдачи увеличиваются до 30 лет.

Потребительский

Покупка бытовой техники, мебели, компьютеров, мобильных устройств, транспортных средств и недвижимого имущества осуществляется с помощью потребительского кредита. Обеспечением в этом случае выступает предмет покупки. Банки предъявляют при этом более жесткие требования к заемщикам по текущим доходам, платежеспособности в будущем, наличию работы. Различные льготные программы и акции дают возможность получить более дешевые кредитные ресурсы для военных, социальных работников, молодых и многодетных семей, пенсионеров или держателей зарплатных и дебетовых карт.

Что может быть предметом залога

Отсутствие подтверждений текущих доходов заемщика компенсируется увеличением требований к предмету обеспечения займа. Жесткие условия банков распространяются на обеспечение по ссудам. Предметом залога способно выступать разнообразное ликвидное имущество заемщика. В некоторых случаях банк рассматривает в этом качестве драгоценности, живопись, антиквариат. Хорошим обеспечением служат ликвидные ценные бумаги, акции и депозиты в банках. Основными и самыми распространенными являются:

- жилая или коммерческая недвижимость;

- автотранспортные средства.

Зачем брать кредит под залог без подтверждения доходов

Желая получить кредит под залог квартиры без подтверждения дохода, учитывайте, что банку не важны ваши текущие доходы, зарплата, наличие текущих кредитов в банках или кредитная история. Это предоставляет хорошие возможности получить быстро денежные средства без длительной проверки платежеспособности клиента. Денежные средства используются вами на любые нужды. Банк не требует целевого их использования. Такой займ имеет смысл для решения краткосрочной задачи – сделать ремонт в доме или квартире, или получить предпринимателю оборотные средства для конкретной сделки.

Преимущества и недостатки

Основным преимуществом являются более мягкие требования к платежеспособности клиента. Проверив гражданство, личные данные, проведя оценку предмета обеспечения, банк определяется с суммой возможного финансирования и предлагает условия по срокам и процентным ставкам. Это позволит быстро получить необходимую ссуду. Недостатками следует считать более короткие сроки выдачи и более высокий процент по сравнению с другими видами кредитных услуг. Сумма займа может составить от 50 до 80% оценочной стоимости объекта. Минимальная процентная ставка будет от 20% годовых.

Какие банки дают кредит под залог недвижимости

Кредит под залог недвижимости без подтверждения доходов предоставляется банками заемщикам, которые проживают и залоговое имущество которых находится на территории, обслуживаемой банком. Следует выбирать известные банки с надежной репутацией, имеющие официальные сайты. В крупных банках есть свои оценочные компании. Это снижает затраты заемщика на этапе оценки имущества, передаваемого в залог. Максимум информации о центральных и региональных банках, выдающих займы без справок, вы найдете в интернете, на банковских и информационно-консультативных сайтах.

Условия получения

Банк не требует справку о доходах и подтверждение кредитной истории. Главным условием является ликвидность, т.е. возможность для банка быстро и без проблем продать его и вернуть финансовые ресурсы. Необходимо жилое состояние квартиры, отсутствие незаконных перепланировок. Объект должен находиться в зоне обслуживания банка. Столичные и региональные банки рассматривают в качестве обеспечения объекты в областных центрах или на расстоянии не более 50 км от районных центров своих областей. Заемщик имеет возможность выбирать банк по своим критериям и возможностям.

Требования к заемщику

Требуются ваши личные документы, проживание и нахождение залогового имущества на территории, обслуживаемой банком. Возрастной период для кредитования в российских банках – от 21 до 65 лет. Специалисты кредитных отделов охотнее общаются с заемщиками, предоставляющими свои домашние, мобильные и рабочие телефоны. Разные банки предъявляют свои корпоративные требования. Если вас не устраивают требования банка, необходимо обратиться в друге финансовое учреждение, для которого ваши условия окажутся приемлемыми. В некоторых случаях потребуется страхование жизни.

Требования к недвижимости

Банк при осуществлении своей основной деятельности старается оградиться от проблем с заемщиками в будущем. Залоговое имущество должно быть ликвидным. Квартира должна быть в жилом состоянии. В залог не принимаются «хрущевки». Банк принимает имущество со скидкой от его оценочной стоимости для возможности быстрой реализации и погашения долга заемщика. Выдавая кредит под недвижимость без справки о доходах, банковскому учреждению нужна уверенность в вашей платежеспособности и возможности делать своевременные выплаты в течение всего срока кредитования.

Как определяется сумма кредита под залог недвижимости

Первичную оценку залоговой недвижимости делает оценочный отдел банка. Кредитный отдел решает возможность дальнейшего рассмотрения заявки. Далее привлекается специализированная оценочная организация для независимой оценки объекта. Средними затратами на продажу недвижимости считается сумма в размере 10-15% от оценки. Риски удешевления принимаются на уровне 5-10%. Принимается во внимание общее состояние объекта и его возможное ухудшение за срок действия кредитного договора. На основании этих заключений формируется сумма в размере от 50 до 80 % суммы оценки.

От чего зависит процентная ставка

Процентная ставка при кредите под залог недвижимости без подтверждения доходов, как и ставки по другим кредитам, определяется внутренними распоряжениями руководства банковского учреждения, и зависят от многих факторов. Она определяется уровнем ставки рефинансирования Центрального банка России. Ее значение не может быть ниже этого значения, поскольку банки получают межбанковские от других банков и централизованные от Центробанка по этой ставке. Процентная ставка по займам дифференцируется по разным регионам страны и по категориям заемщиков.

Кредит под залог недвижимости без справок

Кредит под залог недвижимости без справки о доходах распространенная возможность получить денежные средства на любые цели. Как подтвердить свою платежеспособность, если нет справки 2-НДФЛ, нет официальной работы, зарплату выдают в конверте или основной доход идет от сдачи недвижимости в аренду? Есть возможность оформить справку о доходах по форме банка или предоставить банковскую выписку по счетам оплаты ваших доходов. Банк рассмотрит заявку заемщика, имеющего депозит, депозитные или зарплатные карты. Или от пенсионера, получающего пенсию в этом банке.

Онлайн заявка

Подать заявку на кредит под залог недвижимости без подтверждения доходов можно онлайн посредством сайта банковского учреждения. Для этого необходимо зарегистрироваться, авторизоваться и пройти идентификацию. В Личном кабинете подается первичная заявка с указанием данных паспорта, требуемой суммой, сроком кредитования, описанием характеристик предмета обеспечения. Кредитный отдел проверяет вашу заявку и приглашает в банк для рассмотрения оригиналов документов. На сайте находится пакет документов на недвижимость, необходимых банку для ее оценки.

Какие нужны документы

Получение займа под залог недвижимости не требует справок с работы о зарплате и других доходах. Обеспечением выполнения заемщиком условий договора является недвижимое имущество, на которую налагается обременение. Обременение регистрируется в Россреестре. Заемщик не сможет продать, подарить, поменять или перестроить объект. Основными документами, кроме документов, удостоверяющих личность, являются:

- Свидетельство о собственности на объект;

- кадастровые документы;

- документы от Бюро технической инвентаризации;

- данные о составе семьи, наличии детей и их возраста.

Порядок оформления

После рассмотрения первичной заявки заемщика приглашают в кредитный отдел банковского учреждения для рассмотрения оригиналов документов. Оформляются заявки на оценку объекта. Менеджер оценочной фирмы проверяет точное соответствие всех технических параметров паспорту БТИ, оценивает состояние объекта, его пригодность для основных целей, фотографирует все помещения. На основании этих данных принимается решение об оценочной стоимости. Банк предложит ссуду в размере 50-80% от оценки и другие условия. Если вас все устраивает, происходит подписание документов.

Сроки

Срок кредитования запрашивает заемщик в первичной заявке. Базовым является срок выдачи такого займа 1 год. Срок устанавливается при принятии решения о выдаче ссуды. Банк может пересмотреть условия договора в процессе его реализации, если удостоверится в платежеспособности и пунктуальности клиента. Это отражается пунктом кредитного контракта о его продлении и перерасчете сумм и сроков платежей в случае отсутствия претензий с обеих сторон. При соблюдении сроков и сумм оплаты в первые 6 месяцев, заемщик имеет право предложить изменить срок кредитования.

Погашение

После выплаты всей финансовой задолженности, включающей тело кредита и процентов, банк обязан снять обременение на недвижимость в Россреестре или арест транспортного средства. Объект обеспечения возвращается в вашу собственность. Условия кредитного договора считаются полностью выполненными. Кредитный договор прекращает свое существование. Заемщик имеет возможность досрочно погасить всю задолженность и получить экономию на выплате процентов банку. При этом получение займа будет стоить меньше. Досрочный возврат кредитных средств улучшает кредитную историю.

Видео