Счет 62 бухгалтерского учета — это активно-пассивный счет «Расчеты с покупателями и заказчиками», служит для обобщения взаиморасчетов с физическими и юридическими лицами. В статье рассмотрим основные (типовые) проводки по счету 62 на примере продажи товаров через интернет-магазин. Изучим что показывает оборотно-сальдовая ведомость по счету 62, а также что отражается по дебету и по кредиту 62 счета.

Расчеты отражаются в корреспонденции со сч. 90 «Продажи» и 91 «Прочие доходы и расходы», по которым предоставлены расчетные документы:

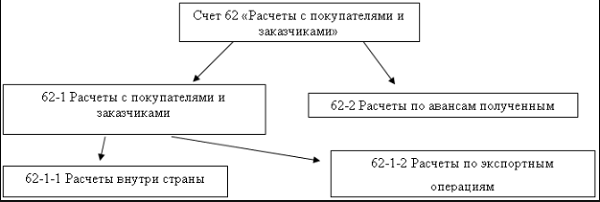

Бухгалтерский счет 62 имеет два субсчета — счет 62.01 и 62.02:

- счет 62.01 показывает сумму дохода. Оборот по дебету отражает сумму отгруженной продукции, товаров, услуг. Оборот по кредиту — полученную сумму от покупателей.

- счет 62.02 показывает информацию о полученных авансах от покупателей. Оборот по дебету отражает произведенную отгрузку в счет авансов. Оборот по кредиту — сумму полученных авансов от покупателей.

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

Изучим пример, когда товар продается дистанционно через интернет-магазин. Оплату товаров при приобретении через интернет-магазин можно производить одним из следующих способов:

- Банковской картой (перевод денежных средств регулируется законом от 27.06.2011г. №161-ФЗ);

- Наличными курьеру при доставке товара (при продаже товаров через интернет-магазин код ОКВЭД 52.61.2);

- Посредством электронных платежных систем (регулируется законом от 27.06.2011г. №161-ФЗ).

Пример

Организация «ВЕСНА» продает товары через интернет-магазин. Организация заключила договор интернет-эквайринга с банком, на основании которого вознаграждение составляет 1,5% от суммы поступления. Следовательно, на расчетный счет перечисляется сумма выручки за вычетом вознаграждения.

Покупатель Иванов И.И. в январе 2016 года оплатил товар банковской карточкой в сумме 50 000,00 руб., вкл. НДС 18% — 7 627,12 руб. После получения банковской выписки организация отгружает оплаченный товар покупателю.

Для проведения операции бухгалтер формирует такие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57.03 | 62.02 | 50 000,00 | Покупатель перечислил аванс банковской картой | Реестр платежей |

| 76.АВ | 68.02 | 7 627,12 | Начисляем НДС по полученному авансу | Счет-фактура выданный |

| 51 | 57.03 | 49 250,00 | Поступление на расчетный счет суммы выручки | Банковская выписка |

| 91.02 | 57.03 | 750,00 | Вознаграждение банка по договору | Банковская выписка |

| 62.Р | 90.01.1 | 50 000,00 | Учет выручки от продажи | |

| 90.03 | 68.02 | 7 627,12 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 50 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 50 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 7 627,12 | Книга покупок |

Покупатель Петров П.П. заказал через интернет-магазин товар стоимостью 12 000,00 руб., в т.ч. НДС 18% — 1 830,51 руб. Покупатель оплатил товар наличными курьеру при доставке товара. Стоимость доставки составляет 20% от стоимости товара и входит в цену товара. Согласно учетной политике товар учитывается по продажным ценам с использованием 42 счета, торговая наценка в организации составляет 15%.

Получите 267 видеоуроков по 1С бесплатно:

Для отражения операции формируются проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50.01 | 90.01.1 | 12 000,00 | Учитываем розничную выручку | Справка — отчет кассира -операциониста (КМ-6) |

| 90.03 | 68.02 | 1 830,51 | Начисляем НДС с розничной продажи | |

| 90.02.1 | 41.11 | 12 000,00 | Списываем проданный товар по продажным ценам | |

| 50.01 | 90.01.1 | 12 000,00 | Сдача курьером выручки в кассу | Приходный кассовый ордер (КО-1) |

| 90.02.1 | 42.01 | — 1 105,38 | Расчет торговой наценки по проданному товару | Справка-расчет списания торговой наценки по проданным товарам |

Покупатель Сидоров А.П. посредством электронных платежных систем оплатил товар на сумму 95 000,00 руб., в т.ч. НДС 18% — 14 491,53 руб. Деньги сначала были зачислены в «электронный кошелёк» продавца, а затем были переведены на расчетный счет в банк за минусом комиссии. Комиссия равна 3,5% от суммы перевода – 3 325,00 руб. На следующий день товар был отгружен покупателю.

Проводки по операции:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.04 | 62.02 | 95 000,00 | Получен аванс от покупателя электронными деньгами | Реестр платежей. |

| 76.АВ | 68.02 | 14 491,53 | Начисляем НДС с аванса | Счет-фактура выданный |

| 51 | 55.04 | 91 675,00 | Денежные средства переведены на расчетный счет | Банковская выписка. |

| 76.09 | 55.04 | 3 325,00 | Удержана комиссия банка | Банковская выписка. |

| 44.01 | 76.09 | 2 817,80 | Сумму комиссии включаем в состав расходов | Товарная накладная |

| 19.04 | 76.09 | 507,20 | Учтен входной НДС | |

| 76.09 | 76.09 | 3 325,00 | Аванс зачтен | |

| 68.02 | 19.04 | 507,20 | НДС принят к вычету | Счет фактура полученный |

| 62.Р | 90.01.1 | 95 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 14 491,53 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 95 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 95 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 14 491,53 | Вычет НДС по полученному авансу | Книга покупок |

Счет 62 что отражается по дебету и по кредиту

Рассматриваемый счет 62 является активно-пассивным в бухгалтерском учете. Поэтому может отражать как задолженность организации перед покупателями (сальдо по кредиту), так и задолженность покупателя перед организацией (сальдо по дебету). Таким образом, дебетовое сальдо по счёту 62 свидетельствует о том, что произведена отгрузка продукции, товаров, оказание услуг и имеется задолженность покупателей за отгруженные товары или оказанные услуги.

По кредиту бухгалтерского счета 62 отображаются денежные средства от реализации продукции (товара) и за оказанные услуги, а так же отображаются предоплаты и полученные авансы. Но оплата и авансы учитываются на разных субсчетах:

- Субсчет 62.01 – учитывает оплату, полученную в общем порядке;

- Субсчет 62.02 – учитывает полученные авансы от покупателей.

Таким образом, кредитовое сальдо по 62 счету означает, что имеется задолженность предприятия покупателям за полученные авансы.

Оборотно-сальдовая ведомость по счету 62

Важно перед закрытием месяца и составлением отчета о финансовом состоянии предприятия проверить правильность заполнения регистров бухгалтерского учета. Одним из вариантов проверки является формирование оборотно-сальдовой ведомости (далее ОСВ) за проверяемый период:

Что показывает оборотно-сальдовая ведомость по счету 62 и как читать ОСВ — показано в следующей таблице.

Счет 62 отражает информацию о расчетах с покупателями и заказчиками. Сальдо по нему может быть и дебетовым (отражать задолженность контрагентов по оплате), и кредитовым (показывать долги по поставкам и заказам). Поэтому важно правильно определить его в рабочем плане счетов и корректно организовать аналитический учет по нему.

Читайте в статье:

У фирмы или предпринимателя - поставщика, продавца или исполнителя - это счет, который отражает информацию о расчетах с контрагентами:

- с покупателями – по проданным им товарам, продукции, иному имуществу или по полученным от них авансам в счет продаж;

- с заказчиками – по выполненным для них работам, услугам или по полученным авансам в счет будущего исполнения их заказов.

Расчеты с покупателями чаще всего происходят в рамках договоров купли-продажи, поставки, а расчеты с заказчиками – по договорам подряда и возмездного оказания услуг.

Назначение 62 счета бухгалтерского учета хорошо иллюстрирует следующая схема:

Счет 62 в бухгалтерском учете - активно-пассивный. По окончании периода 62 счет может показывать или дебетовое сальдо, или кредитовое. Сальдо по дебету 62 счета означает, что покупатели и заказчики остались должны за проданное им имущество или выполненные для них заказы. Сальдо по кредиту счета 62 означает долг перед контрагентами, то есть от них получены авансы, в счет которых имущество еще не поставлено и заказы пока не выполнены. Аванс может иметь форму коммерческого кредита.

Коммерческий кредит от покупателей и заказчиков – это получение предоплаты работ, услуг, товаров, продукции с получением отсрочки по выполнению заказов или по поставке имущества.

В зависимости от срока для погашения «кредиторских» и «дебиторских» долгов по счёту 62 их делят на:

- долгосрочную задолженность – если поступление оплаты или отгрузка планируются в течение периода более 12 месяцев;

- краткосрочную задолженность – если погашение задолженности по поставке или по оплате ожидается ранее 12 месяцев.

Данное подразделение кредиторских и дебиторских долгов по срокам необходимо для правильного отражения их в бухгалтерской отчетности, в том числе в бухгалтерском Балансе.

Характеристика счета 62

Схематично все типичные операции по дебету 62 счета и кредиту счета 62 приведены в таблице.

Счет 62 в бухгалтерском учете: корреспонденция

Как видно из списка корреспонденций, дебет 62 счета, на котором числятся долги контрагентов, взаимодействует со счетами продаж и финансовых результатов. А кредит счета 62, где отражены долги перед контрагентами, взаимодействует с денежными счетами и счетами расчетов.

Вот проводки по самым типичным операциям фирмы или предпринимателя – поставщика, продавца или исполнителя.

| Ситуация | Дебет | Кредит |

| Продали продукцию, товары, иное имущество, выполнили работы, услуги для контрагента | 62 | 90-1, 91-1 |

| Получили оплату от покупателей и заказчиков | 51, 50 | 62 |

| Получили аванс от контрагента | 51, 50 | |

| Зачли полученный аванс в счет оплаты за продукцию, товары, иное имущество, работы, услуги | 62 субсчет «Расчеты по полученным предоплатам» | 62 |

| Списали безнадежную «дебиторку» покупателей и заказчиков | 91-2 | 62 |

| Зачли долг контрагента в счет кредиторской задолженности перед ним | 62 |

Проиллюстрируем проводки на числовых примерах. Для начала приведем примеры, где субсчета 62 счета не применяются.

Пример 1

ООО «Символ» в мае оказало ООО «Вектор» услуги по охране офиса «Вектора» стоимостью 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Затраты «Символа» составили 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС на стоимость своих услуг. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 90-1

Дебет 90-2 Кредит 20

Дебет 51 Кредит 62

- 70 000 руб. – по факту поступления денег в оплату услуг.

Проводки похожие и в том случае, если 62 счет бухгалтерского учета применяет продавец имущества.

Пример 2

ООО «Символ» в мае продало ООО «Вектор» свое основное средство - сейф б/у за 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Остаток стоимости сейфа - 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС при продажах имущества. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 91-1

- 70 000 рублей – по факту подписания акта приемки-передачи сейфа;

Дебет 91-2 Кредит 20

- 30 000 руб. – на остаток стоимости сейфа;

Дебет 51 Кредит 62

- 70 000 руб. – по факту поступления денег в оплату сейфа.

Субсчета 62 счета

Так как сальдо по счёту 62 может быть и дебетовым, и кредитовым, то для верного заполнения бухгалтерской отчетности, в том числе бухгалтерского Баланса, важно правильно организовать аналитический учет по счёту 62. Необходимо, как минимум, выделить отдельные субсчета (например, счет 62.01 и счет 62.02) для отражения:

- реализации работ, услуг, имущества, по которой образуется «дебиторка». Это может быть счет 62.1;

- получению предоплат, по которым образуется «кредиторка». Например, на счете 62.2.

Субсчета 62 счета будут иметь отдельные сальдо, в результате чего в Балансе можно будет верно обозначить кредиторскую и дебиторскую задолженность. Ведь засчитывать их между собой по счёту 62 запрещено.

Пример 3

Возьмем условие из примера 1 и предположим, что «Вектор» оплатил охранные услуги авансом – в апреле, в полной сумме одним платежом. Бухгалтер «Символа» отразит в учете:

Дебет 51 Кредит 62.02 субсчет «Расчеты по полученной предоплате»

- 70 000 руб. – по факту поступления аванса;

Дебет 62.01 Кредит 90.1

- 70 000 рублей – по факту подписания акта об оказанных услугах;

Дебет 90.2 Кредит 20

- 30 000 руб. – на сумму затрат по ведению охраны;

Дебет 62.02 субсчет «Расчеты по полученной предоплате» Кредит 62.01

- 70 000 руб. – зачет аванса в счет оплаты услуг.

Вложенные файлы

- Инструкция по применению счета 62.doc

Важной частью работы любой бухгалтерии являются расчеты с покупателями и заказчиками. Проводки в этой сфере зависят от многих факторов: условий договоров, сроков расчетов и даже вида деятельности. О том, как организовать учет расчетов с заказчиками наилучшим образом, подскажет эта статья.

Каждая организация в процессе своей деятельности взаимодействует с другими компаниями и индивидуальными предпринимателями. Всех их вместе называют контрагентами юрлица. У одних продукцию или услуги компания приобретает, и это поставщики, а другим, напротив, реализует свою продукцию или услуги. Это заказчики или покупатели. Все условия работы обычно прописывают в договорах, а затем и в первичных документах по каждой сделке. В задачу бухгалтера входит систематизировать эту информацию, учесть все операции и вывести их финансовый результат. По сути, бухгалтерский учет расчетов с покупателями и заказчиками показывает эффективность деятельности организации в целом. Ведь экономический смысл работы заключается в получении прибыли. А финансовое положение и стабильность компании напрямую зависят от ее дебиторских и кредиторских обязательств. Поэтому организация бухгалтерского учета расчетов с покупателями и заказчиками является важной частью основных управленческих задач.

Рассмотрим внимательнее, как правильно организовать учет в этой области? Какие счета задействовать и какие проводки выполнить? Ведь все это должно соответствовать требованиям Федерального закона о бухучете и целого ряда ПБУ, в частности ПБУ 5/01 .

Основные правила расчета с покупателями и заказчиками

Для того чтобы все расчеты с клиентами фирмы были в порядке, бухгалтеры используют счет 62 «Расчеты с покупателями и заказчиками» из утвержденного Приказом Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010). Важно помнить, что проводки будут отличаться в зависимости от вида деятельности и ее направления:

- выполнение работ;

- реализация услуг;

- оптовая реализация товаров;

- розничная реализация товаров.

В случае опта можно вести учет в общем порядке, а в рознице необходимо применение контрольно-кассовой техники и подключение других счетов. Сам счет 62 является активно-пассивным, сальдо по нему может быть одновременно по дебету и кредиту. Аналитику необходимо вести в разрезе каждого контрагента. Обычно для этого заводят отдельные карточки или ведомости, в которых отражаются все договоры и сделки.

По каждому контрагенту необходимо классифицировать форму оплаты, поставки, сроки платежей, просроченные обязательства. Сальдо необходимо выводить отдельно по каждому поставщику или заказчику. Дебиторская задолженность — это актив, а кредиторская — пассив. Например, в бухгалтерском балансе сумма дебеторской задолженности по сч. 62 отражается в разд. II «Оборотные активы» по строке 1230 «Дебиторская задолженность».

Расчеты с покупателями: проводки и субсчета

Все проводки по дебету сч. 62 осуществляются в корреспонденции со счетами 90, 91 на суммы выручки. Они показывают факт перехода права собственности к контрагенту и фактически формируют дебиторские оборот и задолженность. Кредит сч. 62 означает оплату или иное списание обязательств покупателя или заказчика. Он корреспондируется со счетами 50, 51, 52, 55, 60. Обратите внимание, что сумма НДС на этом счете не выделяется и все поставки и обязательства, а после и оплата, отражаются вместе с ним, если компания является плательщиком этого налога.

Рассмотрим основные проводки по сч. 62 в таблице.

| Проводка | Наименование операции |

| Дт 62.1 Кт 90.1. | Отгружены товары покупателю |

|

Дт 62.Р Кт 90-1 |

Признана выручка от реализации товаров, работ, услуг |

|

Дт 90-3 Кт 68 |

Учтен НДС, предъявленный покупателю |

|

Дт 51 Кт 62.Р |

Покупателем погашена задолженность |

| Дт 51 Кт 62.2 | Поступил аванс за товары на расчетный счет |

| Дт 52 Кт 62.22 | Поступила на валютный счет оплата за экспортную отгрузку |

| Дт 62 Кт 91.1. | Произведена реализация собственного имущества |

| Дт 62.2 Кт 62.1. | Зачтена полученная ранее предоплата |

| Дт 60 Кт 62 | Зачет встречных требований по договору |

| Дт 62.2 Кт 51. | Возврат аванса покупателю или заказчику |

| Дт 63 Кт 62 | Погашен долг контрагента в счет созданного резерва по сомнительным долгам |

Для счета 62 бухгалтер (на основании утвержденной учетной политики) может использовать такие субсчета:

- 62.1 — для расчетов в общем порядке;

- 62.2 — для расчетов по авансам;

- 62.3 — для учета векселей контрагентов;

- 62.21-62.22, 62.31-62.32 — валютные операции (число субсчетов зависит от числа иностранных валют, в которых фирма ведет расчеты);

- 62.Р (или 62.5) — розница;

- 62.О (или 62.6) — опт.

Если этих субсчетов не хватает, организация может использовать другие, в зависимости от специфики своей деятельности.

Первичные и учетные документы

Оформлять все операции с покупателями и заказчиками необходимо исключительно на основе первичных документов. В частности, факт заключенной сделки нужно подтверждать договором, также можно приложить деловую переписку, в которой идет речь об условиях поставки и оплаты, и гарантийные письма. Отгрузку нужно подтверждать актами выполненных работ (услуг), накладными, счетами-фактурами. Оплата подтверждается любыми расчетными документами: выписками из банков, платежными требованиями, кассовыми ордерами или чеками. Кроме того, активно применяются акты сверки, акты взаимозачета, векселя.

Важно помнить, что в аналитике необходимо разделять в учете операции:

- срок исполнения которых еще не наступил;

- текущие;

- срок исполнения которых просрочен;

- полученные предоплаты;

- вексельные операции.

В статье разберемся с тем, как учитываются в бухгалтерии взаимоотношения с покупателями. Какой счет используется для учета покупателей, какие проводки выполняются. Рассмотрены проводки при обычной продаже, при получении аванса от покупателя или векселя.

Для учета расчетов с покупателями используется счет 62 «Расчеты с покупателями», по дебету которых отражается задолженность покупателя перед продавцом, а по кредиту – оплата за товар, работы, услуги.

Покупатели могут рассчитаться с продавцом либо после получения товара, либо, внеся предоплату, то есть перечислив аванс на расчетный счет продавца. Оплата покупателем товара производится на основании выставленного счета на оплату, образец которого можно посмотреть .

Учет расчетов с покупателями при продаже

Выручка от продажи товаров (работ, услуг) признается доходом от обычного вида деятельности и отражается по кредиту счета 90 “Продажи”.

Если же продажа разовая и не является обычным видом деятельности предприятия (например, продажа основного средства), то выручка отражается в составе прочих доходов по кредиту счета 91 “Прочие доходы и расходы”.

Подробно эти два счета 90 и 91 будут рассмотрены чуть позже, они интересные и не похожие на другие счета, имеют свои особенности. С продажной стоимости товаров (работ, услуг) необходимо рассчитать НДС и направить его к уплате.

Проводки по счету 62 при обычной продаже:

Дебет | Кредит | Название операции |

Отражена выручка от реализации товара (работ, услуг) |

||

Начислен НДС по реализованным товарам (работам, услугам) |

||

Отражена выручка от продажи основных средств, нематериальных активов, материалов |

||

Начислен НДС по реализованным активам |

||

Получена оплата от покупателя |

Учет аванса полученного при расчетах с покупателями

Если покупатель оплачивает товар заранее и перечисляет аванс, то для учета расчетов с покупателями в данном случае на счете 62 открывается субсчет 2 «аванс полученный», при этом на субсчете 1 будут отражаться расчеты с покупателями в общем случае.

Проводки по учету авансов полученных (счет 62)

Дебет | Кредит | Название операции |

62.Аванс полученный | От покупателя поступил аванс на расчетный счет |

|

76.НДС с авансов полученных | Начислен НДС с полученного аванса |

|

Отражена выручка от реализации товара |

||

Начислен НДС по реализованным товарам |

||

62.Аванс полученный | Зачет аванса в счет погашения задолженности |

|

76.НДС с авансов полученных | Принят к вычету НДС в связи с реализацией товара, оплаченного авансом |

Учет векселей полученных от покупателя:

Если покупатель выдал продавцу простой вексель, его нужно учитывать на субсчете 3 «Вексель полученный» счета 62. После продажи продукции проводкой Д51 К62.Вексель полученный – данный вексель погашается.

Если номинальная стоимость полученного векселя превышает стоимость продажи, то сумма превышения отражается проводкой Д62.Вексель полученный К 90/1.

Проводки по счету 62 при оплате векселем:

Счет 62 в инфографике. Типовые проводки

На рисунке ниже представлены основные проводки счета 62 “Расчеты с покупателями и заказчиками”.

Типовые проводки по счету 62

Пример учета расчетов с покупателями и заказчиками. Проводки

По сути дела, на счете 62 «Расчеты с покупателями» отражается задолженность покупателя перед продавцом, то есть дебиторская задолженность. Проводки по счету 62 выполняются в момент совершения продажи, то есть в момент .

Таким образом, на счете 62 отражаются расчеты с покупателями и на нем могут быть открыты 3 субсчета:

- субсчет 1 – для отражения расчетов по обычной продаже;

- субсчет 2 – для учета полученного аванса;

- субсчет 3 – для учета полученных векселей.

В следующей статье мы рассмотрим как производить бухгалтерский учет кредиторской задолженности: “ “.

Видео-урок “Расчет с покупателями и заказчиками. Счет 62”

В данном видео-уроке разбирается бухгалтерский счет 62 “Расчеты с покупателями и заказчиками”, рассматриваются типовые проводки и примеры. Ведет урок главный бухгалтер Гандева Н.В. (преподаватель, эксперт сайта “Бухгалтерия для чайников”). Нажмите для просмотра видео ⇓

Счет 62 "Расчеты с покупателями и заказчиками" предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 "Расчеты с покупателями и заказчиками" дебетуется в корреспонденции со счетами 90 "Продажи", "Прочие доходы и расходы" на суммы, на которые предъявлены расчетные документы.

Счет 62 "Расчеты с покупателями и заказчиками" кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 "Расчетные счета" или "Валютные счета" и кредиту счета 62 "Расчеты с покупателями и заказчиками" (на сумму погашения задолженности) и "Прочие доходы и расходы" (на величину процента).

Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками" ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами - по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 "Расчеты с покупателями и заказчиками" обособленно.

Счет 62 "Расчеты с покупателями и заказчиками"

корреспондирует со счетами

| по дебету | по кредиту |

|

46 Выполненные этапы по незавершенным работам 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 90 Продажи 91 Прочие доходы и расходы |

50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 63 Резервы по сомнительным долгам 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты |

Применение плана счетов: счет 62

- Как выявить и пресечь хищения в гостинице?

Счет) юридического лица. Подобный род махинаций трудно реализуем в гостиницах с правильно и... безопасно поставленным аналитическим и синтетическим учетом по счету 62 «Расчеты с покупателями и заказчиками» (подробнее... по каждому покупателю (заказчику), которому предъявлен счет на оплату. В организациях с большой и постоянно... , в частности по счету 62 «Расчеты с покупателями и заказчиками». Поэтому рекомендуем всем бухгалтерам и собственникам бизнеса внимательно...

- Лицевой счет дома

Счет МКД? Обязана ли УК вести подомовой учет доходов, расходов, расчетов с потребителями и... счет МКД? Обязана ли УК вести подомовой учет доходов, расходов, расчетов с потребителями и... и без такой «аналитики». При этом обязательным является аналитический учет расчетов с... потребителями в разрезе не только каждого потребителя, но и каждого выставленного счета... Инструкции по применению Плана счетов (см. комментарий к счету 62 «Расчеты с покупателями и заказчиками»). Нередко УК ведут...

- Переуступка долга: бухгалтерские проводки

Учете рассматриваемые операции отражаются с использованием счетов 62 (60) и 76. Обоснование позиции: Гражданско... в обязательстве ведется с использованием счета 76 "Расчеты с разными дебиторами и кредиторами" ... задолженности перед заказчиком (поставщиком) предназначен счет 62 "Расчеты с покупателями и заказчиками" (счет 60 "Расчеты с поставщиками и подрядчиками... вместо счетов 62 (60) могут быть использованы и соответствующие субсчета счета 76. Рекомендуем ознакомиться с...

- Продвижение продукции силами сторонних исполнителей

Последующей реализации розничным покупателям. Поэтому в расчетах поставщика продукции используется счет 62 «Расчеты с покупателями и заказчиками». Продвижение продукции... за вознаграждение и за счет организации совершать юридические и фактические действия, связанные с реализацией... по продвижению продукции и заключению договоров с покупателями, фактической подконтрольности заказчику. Оказывается, все... них налоговую отчетность и оплачивала налоги с их расчетных счетов. Сказанное подтверждалось...

- Как сформировать стоимость объекта при строительстве собственными силами

62 КРЕДИТ 90 субсчет «Выручка» – 2 000 000 руб. – передана квартира покупателю... , по мнению автора, можно использовать счет 62 «Расчеты с покупателями и заказчиками». Налоговый учет Налог на прибыль... уровня «Операции, облагаемые НДС») КРЕДИТ 62 субсчет «Расчеты с заказчиками» – 2 000 000 руб... . – зачтен аванс; ДЕБЕТ 62 субсчет «Авансы полученные... «Операции, не облагаемые НДС») КРЕДИТ 62 субсчет «Расчеты с заказчиками» – 300 000 руб. – зачтен...

- Учет отработанного растительного масла

Дебету счета 20 в корреспонденции с кредитом счета учета расчетов с поставщиком – счетом 60 «Расчеты с поставщиками и... 1 «Прочие доходы», в корреспонденции с дебетом счета 62 «Расчеты с покупателями и заказчиками». ПБУ 9/99 «Доходы... применению Плана счетов Для обобщения информации о расчетах с покупателями и заказчиками предназначен счет 62. Этот счет дебетуется в... корреспонденции со счетами 90 «Продажи...

- Расходы на логистику: учет и налогообложение

Счет 41 «Товары»/ субконто Кофеварка 60 «Расчеты с поставщиками и подрядчиками» 1 002 593 Счет... счете 44 проводкой: Дебет счета 44 «Расходы на продажу» К 60 «Расчеты с поставщиками и... на счете 15 «Заготовление и приобретение материальных ценностей» (с последующим отнесением на счет 16 ... делается запись по дебету счета 68 «Расчеты с бюджетом» и кредиту 19. Рассмотрим следующий... Сумма, руб. Учтена реализация товара 62 «Расчеты с покупателями и заказчиками» 90 «Продажи»/субсчет 1 «Выручка...

- Проблемы при применении ПБУ 2/2008, признание незавершенного строительства

Они предъявляться к оплате заказчику до полного завершения работ... выручки, не предъявленная заказчику; Общая сумма признанных расходов и признанной прибыли (... по приемке работ за декабрь заказчиками не подписаны. Договор №1 ... рублей. По оборотно-сальдовой ведомости счета 20 «Основное производство» на... проводки: начисление выручки по непринятым заказчиком работам дебет 46 «Выполненные... начисленной выручки делается проводка дебет 62 «Расчеты с покупателями и заказчиками» кредит 46 «Выполненные этапы...

- Реализация продовольственных товаров, скидки, НДС: новые правила

Перечисления поставщиком продовольственных товаров их покупателю вознаграждения за достижение определенного... Поставщик заключил с покупателем договор на поставку продуктов детского питания и дополнительное... руб. Поставщик выставил покупателю корректировочный счет- фактуру и отразил названную сумму НДС... была представлена следующим образом: Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи», субсчет... по НДС продавцом товаров (и применяемых их покупателем налоговых вычетов) стоимость...

- Момент признания выручки при оплате с карт (УСН)

... (платежных) карт отнесены к безналичным расчетам с покупателями (п. 5.3 Типовых правил... мере поступления денежных средств от покупателей (заказчиков) при соблюдении условий, определенных в... денежных средств на счет продавца (исполнителя) и фактической оплатой покупателем (клиентом) приобретенных товаров... могут выглядеть следующим образом: Дебет 62 Кредит 90, субсчет "Выручка... , услуг); Дебет 57 Кредит 62 - клиентом произведен расчет посредством платежной карты; Дебет...

- Премии покупателям в розничной торговле

Условии того, что покупатель сохраняет открытым свой банковский счет в банке – ... полученных в момент расчетов с покупателем денежных средств. В бухгалтерском учете и отчетности выручка... чеке указывается признак расчетов – приход средств от покупателя и расход средств в... этого, если договором предусмотрено предоставление покупателю (заказчику) скидки при соблюдении им... «Выручка по договорам с покупателями» (далее – IFRS 15) и даты добровольного применения... Дт 51 Кт 62 10 000 руб. Дт 62 Кт 90 10 ...

- Расчеты в иностранной валюте: НДС-нюансы

Отражена отрицательная курсовая разница по расчетам с заказчиком* (17 700 евро х... ,71 руб./евро) 52 62 1 198 467 Отражена положительная... - 67,22) руб./евро) 62 91-1 8 673 Уплачен... заказчиком. Исчислив с полученной предоплаты «авансовый» НДС, подрядчик выпишет «авансовый» счет-фактуру и... валюты в этот день – 62,32 руб./евро). Акт сдачи... в счет последующего выполнения строительных работ (17 700 евро х 62, ... Размер вычета «входного» НДС у покупателя (заказчика) определяется исходя из курса иностранной...

- Оформляем возврат брака от покупателя

Принят к учету товар покупателем. В соответствии с п.°2 ст.° ... 16-15/020516@). Документальное оформление Заказчик обязан документально зафиксировать факт выявления... том числе себестоимость изделий, возвращенных покупателем и признанных неисправимым браком. При этом... в производстве" (План счетов и Инструкция). С учётом изложенного выше полагаем, что... произвести следующие записи по счетам бухгалтерского учета: Дебет 62, Кредит 90, ... ", Кредит 68, субсчёт "Расчеты по НДС" (сторно) - ...

- Возврат денег покупателю при использовании онлайн-кассы

Осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств... осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств... Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной... 62, субсчет "Авансы полученные" Кредит 50 - возвращен аванс (предоплата) покупателю... только после фактического оказания их заказчику (п.п. 12, ... оказанных услуг до расторжения договора с покупателем (абонентом). То есть, ...

- Договоры в инвалюте и у. д. е.: налоговая база по НДС

Сравнению посвящена предлагаемая статья. Порядок расчета налоговой базы по договорам, оплата... речь пойдет о договоре с иностранным контрагентом – заказчиком работ, услуг, местом... Поступил аванс на валютный счет организации 52 62-ав 772 900 ... «авансовый» НДС 76-ав (62-ав) 68-НДС 117 900 ... выручка, полученная от оказанных услуг 62 90-1 772 900* ... 76-ав (62-ав) 117 900 * Полученная от покупателя предоплата (аванс... покупатель оприходует полученный товар и примет к вычету НДС, указанный в счете-фактуре...