В слове «прибыль» заключена вся важность и целесообразность деятельности любого субъекта предпринимательства.

Очень хорошо для предприятия, если это значение положительное. Оно обозначает успех и грамотное управление руководителей. Но если в расчете прибыли получено отрицательное значение, то предприятие убыточно, а администрация предприятия допустила ошибки в планах производства.

Прибыль появляется в момент продажи продукции. Ее показатель характеризуется разницей между ценой проданного изделия и расходами, которые потребовались на его изготовление. Как же правильно определить прибыль, чтобы учесть все затраты в расчетах ? Об этом и пойдет сегодняшний разговор.

Что такое прибыль от реализации продукции и как она формируется?

Во время продажи своих изделий предприятие получает выручку. Так вот если из суммы полученных от продажи денег вычесть все расходы, вложенные в производственную деятельность для их изготовления, то в результате получим значение или как его еще называют валовый доход от реализации готовой продукции.

На практике различают несколько видов прибыли

:

На практике различают несколько видов прибыли

:

- бухгалтерская;

- чистая;

- экономическая.

Прибыль бухгалтерская подразумевает сумму, полученную в результате вычитания из выручки потраченных расходов на производство реализованной продукции, к которой еще добавляются или изымается доходы или расходы от внереализационных операций. Чистая прибыль получается при вычитании из бухгалтерской общей суммы налоговых сборов на реализованную продукцию. И третий вид экономической прибыли вычисляют путем вычитания из выручки себестоимости продукции.

Получение прибыли от продукции планируется до начала отчетного периода. В основу закладываются результаты анализа от предыдущей деятельности предприятия и других факторов, которые влияют на формирование цены изготавливаемой товарной продукции.

Для чего необходим расчет данного показателя

Показатель прибыли - это оценка эффективности работы всего предприятия. Чем выше это значение, тем успешнее выполнение всех производственных задач и экономнее расходование средств на выполнение производственных задач. Поэтому каждый отчетный период производиться определение прибыли.

После завершения каждого отчетного периода необходимо сравнивать показатель прибыли с его значениями за предшествующие периоды. Вывод будет такой: если в последних значениях наблюдается прирост, то значит, производственная деятельность проведена эффективно. Если этого не наблюдается или того хуже, сумма прибыли снизилась, то срочно нужно анализировать все этапы производства и проводить маркетинговые исследования. Иначе ожидает .

После завершения каждого отчетного периода необходимо сравнивать показатель прибыли с его значениями за предшествующие периоды. Вывод будет такой: если в последних значениях наблюдается прирост, то значит, производственная деятельность проведена эффективно. Если этого не наблюдается или того хуже, сумма прибыли снизилась, то срочно нужно анализировать все этапы производства и проводить маркетинговые исследования. Иначе ожидает .

Рассчитывается по показателю прибыли в соотношении с затратами. Процентное соотношение в пределах 8-10% говорит о хорошей работе организации. Если значение ниже, то необходимо снизить затраты на себестоимость и продумать какие мероприятия позволят увеличить прибыль.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Методы расчета показателя

В экономике существует несколько способов расчета величины полученной прибыли

при выпуске изделий:

В экономике существует несколько способов расчета величины полученной прибыли

при выпуске изделий:

- Методом прямого расчета;

- Получение величины дохода на единицу затрат;

- Аналитическим путем.

Рассмотрим каждый более подробно.

Метод прямого счета

Данный способ применяется при условии, что предприятие выпускает малый ассортимент продукции с неизменной стоимостью.

Расчет производят отдельно по каждому виду товаров на основе следующих показателей:

- параметр запланированного объема продукции по отдельному типу номенклатуры;

- планируемая величина затрат на изготовление одного изделия – себестоимость;

- предполагаемая отпускная стоимость 1 штуки товара.

Пример 1.

Пример 1.

Исходные данные:

- На изделие затраты по планируемой себестоимости составляют 10 руб.;

- Планируемая отпускная стоимость штуки – 12 руб.;

- Производственная мощность позволяет осуществить в месяц 500 шт.

Последовательность будет такой:

- Определяем прибыль продажи единицы товара, вычитая из его цены затраты на изготовление (себестоимость):

12 — 10 = 2руб. - Рассчитываем планируемую прибыль от всего объема товаров, которые выпустит предприятие за месяц, умножив полученное число в первом действии на весь объем:

2х500 = 1000 руб.

Таким образом, общая планируемая прибыль должна составить 1000 рублей.

Расчет прибыли за 1 рубль затрат

Данный способ используют для уточнения величины прибыли на 1 рубль затрат учитывая весь объем выпускаемой продукции. Обычно его не применяют для уточнения этого значения по конкретным видам изделий.

Для получения искомого числа необходимо знать такие параметры

:

Для получения искомого числа необходимо знать такие параметры

:

- планируемые затраты на производство;

- какая сумма выручка была получена в предыдущем периоде от реализации готовых изделий;

- сколько ожидается получить денег от продажи выпущенной продукции.

Чтобы вычислить доходную часть и установить стабильную отпускную цену нужно произвести расчет прибыли от 1 руб. затрат при изготовлении товарной продукции.

Вначале определяют прибыль за предыдущий отчетный период, полученную от продажи единицы продукции по формуле:

P = F – S, руб.,

где

P - прибыль;

F - оптовая цена;

S - себестоимость продукции.

Следующим этапом определяют насколько рентабельной была работа всего предприятия.

Для этого вычисляют соотношение чистой прибыли к себестоимости за 1 единицу продукции:

Рен= Р/S*100 (%)

Если этот показатель превышает 10%, то предприятие считается рентабельным.

Величина прибыли за каждый затратный рубль определяется по такой формуле:

Р1руб.=S/C,

где S – себестоимость;

С – стоимость 1 штуки при продаже.

Все эти значения показывают не только основную прибыль предприятия, а еще и процентное соотношение ее к затратам на выпуск, которое должно быть не менее 10%. Тогда рентабельность производства оценивается, как очень хорошая.

Пример 2.

Пример 2.

Исходные данные:

- величина затрат на 1 руб. выпускаемого изделия в отчетном периоде составят 90 коп.;

- планируется осуществить общий выпуск товаров на сумму 10 тыс. руб.;

- введен режим экономии для снижения затрат на 1 руб. продукции в размере 5 коп. за каждую штуку.

Какая прибыль будет получена с 1 руб. затрат?

Определяем, прежде всего, величину планируемых затрат по себестоимости на изготовление 1 руб. продукции с учетом введенного режима экономии:

90 — 5 = 85 коп

Получается, на 1 рубль продукции по отпускной цене производству нужно потратить 0,85 руб., что называется планируемой себестоимостью.

Поскольку всего запланировано изготовить товаров на сумму 10 тыс. рублей, то общая себестоимость будет:

0,85 х 10000 =8500 руб.

Теперь можно определить сумму прибыли при условии полной продажи изделий :

10000 -8500 = 1500рублей

Вывод: на 1 рубль готовой продукции затраты составят 0,85 коп., а прибыль при этом будет равна 0,15 коп. Такой метод расчета получения плановой прибыли от реализации продукции достаточно точен. Но недостатком его является то, что нет возможности выявить влияние конкретных факторов на размер прибыли и их изменение.

Аналитический способ

Эта методика применяется не только для определения общего показателя прибыли, а также с целью анализа всех факторов, которые влияют на изготовление и сбыт изделий.

К ним относятся:

К ним относятся:

- ассортимент и качество изделий;

- объемы выпускаемых товаров;

- затраты на себестоимость;

- показатели оптовой стоимости;

- рентабельность.

Очень важно, что этот способ дает возможность оценить, какое влияние оказывают разные факторы на доходную часть и в тоже время принять нужные меры для ее поддержания на должном уровне и увеличения.

Используется он для определения будущей прибыли двумя направлениями: по сравнимой и несравнимой продукции.

Отличие данных о товаре заключается в том, что изготавливались ли они в перед плановым сроком или нет. Если такое событие имело место, то применяют данные прошлого отчетного периода для расчета величины будущей прибыли по сравнимой продукции. Когда в производство запускается процесс выпуска изделий, не изготавливаемых в прошлом периоде, то используются параметры несопоставимой продукции.

Исходные данные для сравнимой продукции:

- затраты по себестоимости в базовом периоде – 120 тыс. руб.

- Коэффициент возрастания объемов выпущенных изделий в планируемом периоде – 1,15;

- Коэффициент планируемого снижения расходов на изготовление 1 шт. – 0,95;

- Коэффициент рентабельности за отчетный период составил – 0,3.

Величина прибыли должна составить в планируемом периоде следующую сумму:

120 000х1,15х0,95х0,3= 39,5 тыс. руб.

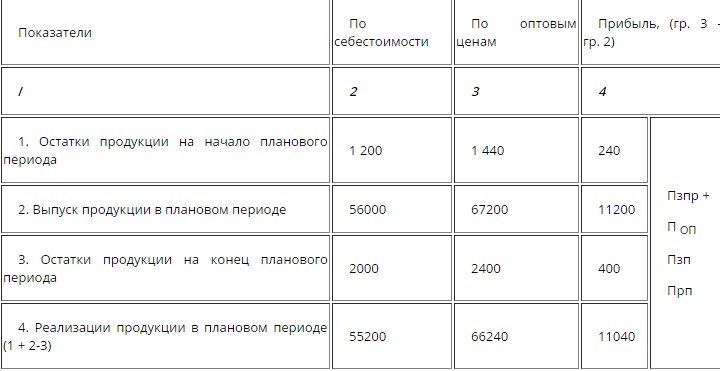

Удобно для расчетов отразить все параметры в таблице.

Исходные данные для расчета

В данном случае расчет прибыли нужно осуществить отдельно по сопоставимой и несравнимой продукциях.

Вначале нужно рассчитать базовую прибыль , полученную в предыдущем периоде. Исходя из нее, осуществляется корректировка ожидаемой суммы дохода с учетом всех факторов, сказавшихся на этой величине исключительно в базовом периоде.

Также и в отношении базовой рентабельности , которая вычисляется из данных прошедшего срока. Ее определяют путем деления полученной величины базовой прибыли на затраты по себестоимости в том же периоде.

Планируемые показатели в будущем периоде определяют следующим образом:

- себестоимость остается исходя из прошедшего периода;

- размер ожидаемой прибыли определяют по параметру базовой рентабельности.

Во время расчета планируемых доходов нужно принимать во внимание отдельные факторы, которые могут изменить величину ожидаемой прибыли (уменьшение себестоимости, возрастание количества выпускаемых изделий и т.п.)

Как видите, расчеты при этом методе выполняются поэтапно

:

Как видите, расчеты при этом методе выполняются поэтапно

:

- рассчитываются базовые параметры прибыли и рентабельности;

- данные сопоставимой продукции, выпуск которой будет осуществляться, определяется по параметрам себестоимости за ушедший период до планового;

- используя параметр уровня базовой рентабельности, в расчетах определяют размер будущей прибыли;

- необходимо также не упустить определение величин отдельных факторов, оказывающих влияние на изменение доходов в планируемом периоде.

Размер денежной выгоды несравнимой продукции может быть найден методом прямого расчета, если имеются соответствующие данные Если они отсутствуют, то используют показатель средней рентабельности продукции по предприятию.

Процедура расчета прибыли от реализации в плановом периоде

Размер денежной выгоды, полученной от сбыта изготовленных изделий рассчитывается, как разница между расходами и валовой прибылью. Величину валовой прибыли высчитывается путем вычета затрат на сбыт от суммы выручки, полученной за время продаж.

Расходы на реализацию учитывают только прямые для сбывания продукции.

Выгода от реализации определяется по формуле:

Прпр = Впр – УР – КР

где,

Впр – валовая прибыль;

УР, КР – расходы управленческого и коммерческого характера соответственно;

Прпр – полученная выгода (прибыль).

Для определения валовой прибыли :

Впр = Во – Сбст

где, Сбст – продажная себестоимость;

Во – сумма выручки.

При вычитании из значения полученной выгоды всех других трат и налогов будет получена чистая прибыль.

Оформление бухгалтерских проводок

В бухгалтерии прибыль от продажи задействует несколько счетов :

Какие же проводки нужно выполнить, чтобы получить финансовый результат, т.е. размер прибыли.

Они будут следующими:

- 50 /90.1 — 900 тыс. руб. – в кассу предприятия внесена выручка от продаж наличными;

- 90.2 /41 — 790 тыс. руб. – списана себестоимость продаж;

- 90.7 /44 — 68 тыс. руб. – списаны расходы на реализацию.

Вот как нужно это выполнить:

- 90.1 / 90.9 — 900 тыс. руб.

- 90.9 / 90.2 — 790 тыс. руб.

- 90.9 / 90.7 — 68 тыс. руб.

В ходе проводок определяем, что оборот по кредиту счета 90.9 составляет 900 тыс. руб., т.е. сумму выручки от продаж. В дебете необходимо отразить 858 тыс. руб. (790 тыс. руб. + 68 тыс. руб.). Таким образом, в конце отчетного периода получилось кредитовое сальдо 42 тыс. руб., обозначающее прибыль от реализации.

Анализ полученных данных

Решающую роль играет анализ всех факторов, влияющих на чистую прибыль предприятия. Важно правильно оценить финансовый результат деятельности предприятия, который должен быть отражен в бухгалтерском учете. Обосновано это тем, что для бухгалтера важно правильно рассчитать налоговые взносы, которые нужно уплачивать с прибыли.

Основной параметр при этом является валовая прибыль, полученная в результате реализации.

Основной параметр при этом является валовая прибыль, полученная в результате реализации.

На ее размер влияют такие факторы:

- величина выручки;

- себестоимость сбытых изделий;

- размер стоимости 1 в натуральном выражении (тонны, штуки, л, м2 л и т.д.);

- колебания спроса по ассортименту сбытой продукции.

Определяют размер валовой прибыли таким образом:

Вп = Орп= Ц – С,

где Орп — объем сбытой продукции;

Ц – выручка;

С — себестоимость проданных изделий.

Необходимо обратить внимание, что основные параметры, влияющие на размер валовой прибыли, являются показатели выручки, себестоимость и перемены ассортимента реализованной продукции.

Методы увеличения данного показателя

Приоритетными направлениями в плане увеличения прибыли

являются такие:

Приоритетными направлениями в плане увеличения прибыли

являются такие:

- Полная загрузка производственных мощностей предприятия с целью выпуска товаров, превосходящих по своим потребительским свойствам аналоги конкурентов.

- Максимальное использование производственной мощности для изготовления продукции, не имеющей аналогов, в связи с монопольным положением компании.

- Постепенное наращивание объемов и продаж при условиях выпуска продукции, которая не имеет особенностей по сравнению с аналогами. Для этого необходимо повысить эффективность производства для снижения затрат на изготовление и сбыт. Постоянно должны проводиться маркетинговые исследования для создания условий улучшения реализации и превосходства над конкурентами.

Инструкция по построению отчетов по валовой прибыли и себестоимости в 1С представлена в следующем видеоуроке:

Добрый день, уважаемые читатели! В это статье мы поговорим про выручку от продаж.

Сегодня вы узнаете:

- Что такое выручка от реализации;

- Что говорит данный показатель;

- Вычисление выручки в формулах и примерах.

Выручка от реализации

Выручка от продаж – полная сумма денежных средств, полученная предпринимателем или организацией от реализации произведенной продукции, товаров, услуг за строго определенный промежуток времени.

Можно сказать, выручка – это кредитовая сторона 90 счета (Кт 90 сч ), но это поймут только бухгалтера.

Выручка – основной источник дохода любого предпринимателя. Именно извлечение выручки от продажи продукции завершает цикл производства всего предприятия. Доказывает жизнеспособность и завершает кругооборот денежных средств всякого коммерческого начинания.

В выручка принимается строго при выполнении конкретных требований:

- Предприятие вправе получать эту выручку (право зафиксировано в конкретном договоре или обосновано иным способом);

- Размер выручки может быть определён;

- Есть твердое понимание, что в итоге данной операции произойдет рост экономической выгоды предприятия;

- Предприятие уступило право собственности на произведенные изделия покупателю (либо заказчик принял выполненный объем работ);

- Расходы, понесенные в результате данной операцией, могут быть определены.

Показатель выручки

Выручка – есть обобщающий (результативный) показатель,

С позиции экономического анализа, она может быть описана следующими факторами:

- Выручка = производительность труда * численность (основываясь на формуле: производительность = выручка / численность );

- Выручка = количество продукции * цена единицы продукции;

- Выручка = себестоимость * прибыль.

Итак, о чем же нам сможет рассказать выручка с первого взгляда:

- Пользуется ли спросом наш товар (услуга ) в целом;

- Анализ выручки по отдельному наименованию товара в разных торговых точках поможет принять решение о перемещении определенных групп товара из одной торговой точки в другую (где он реализуется быстрее );

- Какой именно товар стоит закупать либо производить в большем объеме;

- Сравнение показателей выручки за прошлые и текущие периоды позволяет вам оценить насколько быстрыми темпами идет развитие предприятия, а может, наоборот, пошел спад и нужно срочно принимать меры;

- Имея данные о текущей выручке предприятия, предприниматель может грамотно перераспределить средства на оплату счетов, закупку новой партии товара.

В экономическом анализе предприятия также используется показатель выручки. Имея данные о выручке за определенный период, мы можем посчитать прибыль, продаж. При более глубоком и детальном анализе определяются показатели оборачиваемости капитала и рентабельности собственного капитала.

Расчет выручки в формулах и примерах

Вернемся к определению выручки и разберем какие существуют типы выручки:

- Валовая (или «грязная», общая, брутто ) – это все денежные средства, полученные в результате продажи (как «наличка» в кассе, так и «безнал», оплаченный банковской картой );

- Чистая (нетто ) – есть выручка без налогов (если вы платите и , в рознице валовая и чистая выручка равны ).

В бухгалтерском учете существуют два способа подсчета выручки:

- Метод начисления (по-другому на бухгалтерском сленге «по отгрузке» ) – применяется на крупных холдингах, где отправка продукции производится в больших объемах и на приличные расстояния;

- Кассовый метод (т. е. непосредственное поступление денежных средств в момент продажи товара ) – распространен в учете на малых предприятиях, например, в рознице.

Способ учета выручки неукоснительно прописывается в учетной политике предприятия.

В первом пункте формула расчета выглядит так:

TR= ОГПн + ГП — ОГПк , где:

- ОГПн – остаток готовой продукции на первое число отчетного периода;

- ГП – готовая продукция произведенная за это время и предназначенная для реализации;

- ОГПк – остаток готовой продукции на последнюю дату отчетного периода.

Но в теперешнее неспокойное время все большее количество предпринимателей и организаций предпочитают кассовый метод учета выручки.

Формула определения выручки согласно пункту два выглядит так:

TR=P*Q , где:

- TR – выручка;

- P – цена за штуку товара;

- Q – объём проданного товара.

Как видим, ничего сложного.

Пример. В продуктовом магазине за смену было продано 2,5 кг конфет «Белочка» по цене 345 рублей за один кг; 25 булок белого хлеба по цене 31 рублей за одну булку; 3 упаковки чая «Пиала» по цене 70 рублей; 2 пачки вермишели «Добродея» по цене 65 руб.

Определим сумму выручки за смену, которая сдается инкассатору:

TR = 2,5*345+25*31+3*70+2*65; TR = 1977,50 руб.

Исходя из приведенной формулы, мы с вами понимаем какими методами можно воздействовать на выручку. Либо повышать розничную (в др. случаях отпускную ) цену, либо увеличивать объем реализуемого товара (или продукции ).

В первом случае ограничивающим фактором будет покупательский спрос. Во втором – минимальный размер прибыли (ведь предприятие должно оставаться рентабельным ).

Пример. Определить изменение выручки турфирмы на основании информации о цене и количестве реализованных путевок.

Используя данные по этим двум факторам, методом цепных подстановок получаем:

| № п/п | Количество | Цена | Выручка | Изменения | Причины |

| Базовые данные | 1000 | 10 | 10 000 | — | — |

| 1 | 750 | 10 | 7500 | «-» 2500 | Уменьшение количества проданных путевок |

| 2 | 750 | 20 | 15 000 | «+» 7500 | Увеличение цены путевки |

Итого: 15000-10000 = -2500+7500 = 5000 (денежных единиц ).

Показатель выручки в бухгалтерской (финансовой) отчетности

Поговорим о . Для малых предприятий он состоит из формы №1 «Баланс» и формы №2 «Отчет о прибылях и убытках».

Баланс содержит показатели имущества предприятия – «Актив» и источники формирования имущества – «Пассив». Баланс показывает срез (сальдо ) на отчетную дату. Форма 2 описывает движение (оборот ) за этот период.

При регистрации предприятия, помимо основного типа деятельности (согласно ), вы указали прочие, дополнительные виды.

Тогда ваша выручка будет собираться из:

- Выручки от основного вида деятельности;

- Выручки от ;

- Выручки от финансовой деятельности.

И в бухгалтерской (финансовой) отчетности (в том числе в ф.2 ) будут отдельно учитываться выручка от основного типа деятельности и прочий доход (доход от других, дополнительных типов коммерческой деятельности ).

Пример. Предприятие розничной торговой сети сдало в аренду временно пустующее помещение магазина и предоставило денежный заем своему сотруднику. Основной тип деятельности в данном примере будет розничная торговля (выручка от продажи товаров пойдет в графу выручка ф.2 ). Оплата за и проценты по договору займа будут выручкой от дополнительных типов деятельности (в бухучете и форме №2 – это будет дополнительный доход ).

Напоследок пройдемся по форме 2, чтобы понять взаимосвязь показателя выручки с другими финансовыми параметрами:

- Выручка от продаж (чистая ) — себестоимость проданного товара = валовая прибыль;

- Валовая прибыль — коммерческие расходы = прибыль (убыток) от продаж;

- Прибыль от продаж -(+) операционные и внереализационные расходы (доходы) = прибыль (убыток) до налогообложения;

- Прибыль до налогообложения — налог на прибыль (если вы находитесь на ) = прибыль (убыток) от обычной деятельности;

- Прибыль от обычной деятельности — (+) чрезвычайные расходы (доходы) = нераспределенная прибыль (непокрытый убыток).

Итак, теперь мы точно понимаем, что приравнивать понятия выручка, доход и прибыль – совершенно неверно. Тем не менее выручка существенно влияет на эти два показателя.

Тема нашей статьи раскрыта полностью. Надеюсь, информация была доступной и полезной.

Смысл любого бизнеса заключается в извлечении дохода. Выручка - это главный источник доходов предприятия и средства на возмещение всех затрат. По объему выручки можно судить об успешности хозяйственной деятельности предприятия. В каждой отрасли выручка имеет конкретное определение.

Смысл любого производства заключается в получении дохода. Выручка от реализации продукции – это средства, поступившие на расчетный счет организации за реализованную потребителям продукцию, выполненные работы или оказанные услуги.

Выручка – это не только главный источник доходов предприятия, но и средства на возмещение всех его затрат. Выручка от реализации товаров, работ, услуг является основным показателем хозяйственной деятельности предприятия. В каждой отрасли экономики выручка от реализации имеет свое более конкретное определение.

К примеру, для промышленного предприятия выручкой будет являться сумма реализованной товарной продукции, для строительной организации – это объем произведенных работ в стоимостном выражении, для предприятия торговли выручкой будет являться товарооборот и т. д.

Предприятие может получать выручку не только в результате своей основной деятельности, а так же от внереализационных операций: сдача в аренду свободных помещений, доходы от проводимых операций с ценными бумагами , реализация выбывших основных фондов и т. д. Выручка предоставляет предприятию средства для погашения долгов, для закупки сырья, выплаты заработной платы и отчисления налогов и платежей в различные фонды и бюджеты. Выручка, таким образом, только частично представляет собой доход. Сначала из суммы выручки производятся все необходимые выплаты, и лишь затем речь может идти о доходе.

Важным для предприятия моментом является своевременность поступления средств выручки. Большое значение это имеет потому, что именно получением выручки заканчивается цикл деятельности предприятия. Получение выручки позволяет предприятию восстановить затраченные на производство средства и создать условия для начала нового цикла производства. Кроме того, выручка является для предприятия основным и регулярным из всех имеющихся источников средств.

От своевременности получения выручки зависит финансовая устойчивость предприятия, размер получаемой прибыли, своевременность расчетов с банками, налоговыми органами и бюджетом, различными фондами, а также с поставщиками и с собственными работниками. Несвоевременность поступления средств приводит к невыполнению предприятием своих обязательств, а, значит, к штрафам, санкциям и потере прибыли, вплоть до остановки производства.

Для налоговой отчетности предприятия существует два варианта определения выручки от реализации:

- по срокам оплаты отгруженной продукции, т.е. после поступления расчета за товары в виде наличных средств в кассу или безналичных средств на счет предприятия в банке (кассовый метод);

- по срокам отгрузки продукции и предъявлению покупателю соответствующих расчетных документов (метод начислений).

Кассовый метод используется, в основном, для малых предприятий, все остальные должны придерживаться метода начислений с учетом выручки после отгрузки продукции. Согласно методу начислений ведется расчет выручки для финансовой отчетности предприятия.

При расчете выручки от реализации по факту отгрузки продукции (выполнения работ, услуг) налоговые обязательства возникают в тот же момент, независимо от того, когда предприятие получит деньги от покупателей. Это может повлечь дефицит финансовых ресурсов у предприятия. Факт отгруженной, хотя и не оплаченной продукции будет являться объявлением прибыли и повлечет за собой необходимость уплаты различных налогов и платежей.

Предприятие может специально выделить средства еще до налогообложения и создать резерв по сомнительным долгам (имеется в виду необеспеченная задолженность покупателей с истекшим сроком выплат).

Одним из главных факторов, влияющих на величину выручки, является процесс ценообразования. Цена на товар будет в значительной степени определяться рынком, исходя из баланса спроса и предложения. Цена на продукцию предприятия формируется посредством калькуляции таким образом, чтобы обеспечить компенсацию понесенных затрат и получить прибыль. Если рассчитанная таким образом цена на продукцию окажется выше рыночной, предприятию необходимо снижать затраты на данный вид продукции или отказаться от его производства.

Существуют и другие методы формирования цены на продукцию, но составление калькуляций необходимо, так как всегда цена должна возмещать затраты. В некоторых случаях, например, при проектировании цен на дорогостоящие изделия, функцию формирования цены доверяют специальным консалтинговым фирмам.

Среди других факторов, непосредственно влияющих на размер выручки от реализации продукции, работ, услуг, можно отметить такие, как объем и скорость выпуска продукции, ассортимент, качество, ритмичность отгрузки, сроки документооборота и выполнение договорных обязательств. Финансовые службы организации планируют выручку от реализации продукции оперативно или на предстоящий период времени: квартал, год. Это необходимо для последующего определения прибыли.

Оперативное планирование выручки обеспечивает своевременность поступления фактических сумм выручки на счет предприятия. Годовое планирование дает эффект лишь при стабильной экономической ситуации. Если же экономические условия нестабильны, годовое планирование будет затруднено. В расчеты общей выручки на предстоящий период включают: выручку от продаж продукции и полуфабрикатов собственного производства, выручку от произведенных работ и услуг различного характера.

Выручка от реализации продукции рассчитывается по объему проданной продукции в действующих на текущий момент ценах, без налога на добавленную стоимость, акцизов и торговых скидок. Экспортируемая продукция учитывается без экспортных тарифов. Выручка от оказанных услуг и выполненных работ зависит от их объема, расценок и тарифов.

Планирование выручки может быть произведено двумя методами: Метод прямого счета состоит в определении выручки от реализации (Выр) как произведения цены (Ц) без добавления налогов и объема реализованной продукции (Рп) в натуральном выражении:

- Выр = Рп х Ц

Расчетный метод предполагает вычисление планируемой выручки (Выр) по формуле:

- Выр = Онач + Т – Окон, где

Онач – остатки готовой продукции на начало рассматриваемого периода,

Т – объем планируемого выпуска продукции в данном периоде в натуральном выражении,

Окон – остатки продукции на конец периода (нереализованные).

Расчет выручки производится в прогнозируемых средних ценах продаж, остатки на начало периода берутся в ценах предыдущего периода, планируемый выпуск берется в плановых ценах. Остатки продукции на конец периода рассчитываются, исходя из среднедневной стоимости продукции и норм товарного запаса на конец периода в днях.

Товарные запасы выражаются в двух измерениях: в сумме и в днях оборота. Сумма товарного запаса является стоимостным выражением нереализованной продукции (услуг, работ). Показатель товарного запаса в днях является числом дней, на которые имеется запас товарной продукции и определяется по формуле:

- ТЗ дн = Сумма ТЗ / Среднедневная выручка от реализации

Разработка любого вида бюджета начинается с прогнозирования объема продаж продукции (работ, услуг), для чего необходим анализ внутрифирменной информации и информации о внешней среде. Прогнозы других показателей, таких, как затраты на производство, будут, прежде всего, зависеть от прогнозируемого уровня продаж.

После разработки прогноза продаж составляется график поступления денежных средств от продаж и план погашения дебиторской задолженности.

Составляется прогноз издержек производства и график наличных выплат. На основе полученных данных разрабатывается бюджет движения денежных средств предприятия и бюджет доходов и расходов.

Каждое предприятие в своей хозяйственной деятельности имеет цель. Этой целью является получение . Она дает предприятию некоторые гарантии в том, что в будущем будет продолжаться его работа. Ведь, если предприятие будет накапливать свою прибыль, то уменьшить риски в своей деятельности либо вообще от них избавится. Поэтому необходимо знать как используется выручка и какими способами ее можно рассчитать, чтобы можно было получить максимально возможную выгоду.

Выручка – это денежные средства, которые были получены в результате реализации товаров или услуг компании.

Основной целью получения выручки является покрытие всех затрат предприятия, а именно денежных средств, которые были использованы для функционирования и проведения хозяйственной деятельности компании. Если выручка поступает в необходимый срок, то предприятию обеспечена непрерывность работы и все время находятся в обороте.

Выручка используется для оплаты труда сотрудников, благодаря ей можно возместить амортизацию основных фондов и оплатить все счета предприятия. Также деньги, которые поступили от продажи товаров, используют для покупки материалов и деталей для производства новой партии товара.

Виды выручки

Выручка есть основа для определения финансовых результатов предприятия, это самый большой денежный поток, который получает фирма. Выручка может быть разной в зависимости от видов деятельности предприятия. К видам деятельности относят:

- Основная – деятельность, которая прописана в Уставе и отвечает специализации предприятия.

- Инвестиционная – деятельность, которая дает возможность предприятию развиваться или капитализировать полученные доходы. Речь идет о покупке либо продаже ценных бумаг (акции, облигации, векселя).

- Кредитная – деятельность предприятия, которая связана с получением дополнительных финансовых ресурсов с целью расширения (использование кратко- и долгосрочных кредитов).

Таким образом, выходя из видов деятельности, существуют такие виды выручки:

- Выручка от основной деятельности

- Выручка от инвестиционной деятельности

- Выручка от использования кредитов

Также понятие выручки включает в себя следующие виды:

- Выручка от продаж – это результат хозяйственной деятельности компании

- Прибыль от услуг ломбардов – денежные средства, которые получены в результате хранения некой собственности, которая была получена в залог

- Валовая выручка – доход, который получен от продажи товаров либо услуг

- Валютная выручка – денежные средства, что получены от продажи товара заграницу, то есть его экспорта

- Маржинальный доход – это дополнительный доход, который получает предприятие за счет уменьшения постоянных

- Сокрытая прибыль – денежные средства, которые не отображаются в бухгалтерском учете

- Средняя выручка – прибыль от продажи товаров поделенный на количество проданной продукции

Факторы влияния на выручку и методы ее расчета

Так как каждое предприятие самостоятельно решает каким образом использовать полученную выручку, то также существуют и факторы, которые прямо влияют на размер полученной выручки:

Для расчета полученной по предприятию выручки используют следующие :

- Кассовый – выручка по кассе рассчитывается по приходному кассовому ордеру и по документам, которые свидетельствуют о бухгалтерском оприходовании наличных через кассу. В этом случает выручкой считается наличка, которая подтверждена кассовыми документами.

- По отгрузке – выручка есть количество документов, что подтверждают продукцию, которая еще не оплачена. Таким образом, выручку можно посчитать по оптовой торговле, потому что может не происходить мгновенная проплата за отгруженный товар. В этом случае , который свидетельствует про реализацию продукции, есть товарно-транспортная накладная.

Как рассчитать выручку от реализации

Валовую выручку можно рассчитать исходя из финансовой отчетности предприятия. Для этого необходимо от полученной выручки отнять себестоимость реализационного товара. Но необходимо помнить, что могут быть небольшие отклонения в бухгалтерской отчетности.

где К – количество проданной продукции, Ц – цена за единицу товара.

Формула расчета зарплаты от выручки

Расчет от выручки чаще всего используют в коммерческих и торговых предприятиях. В этом случае зарплата составляет некий процент от полученной выручки. Например, магазин получил выручку в размере 125000 рублей, а зарплата продавцов составляет 12% от выручки. Таким образом, продавцы получат:

125000*12/100 = 15000 рублей

Как рассчитать среднемесячную выручку

Расчет среднемесячной выручки довольно просто. Для этого необходимо полученную выручку от продажи товара поделить на количество месяцев в периоде, то есть на 12.

Таким образом, выручкой является доход предприятия за определенный период. В зависимости от предприятия соответственно есть и определенный вид выручки. Рассчитав выручку, компания выяснит на какую сумму она продала товар.

Напишите свой вопрос в форму ниже

Читайте также:

Как определить ставку дисконтирования – популярные…

Как определить ставку дисконтирования – популярные…

Приведенная стоимость денежного потока: что это, как…

Приведенная стоимость денежного потока: что это, как…

Каждый предприниматель должен знать, что такое доход и прибыль предприятия, а также чем они отличаются от выручки.

Прибыль и доход являются основными финансовыми показателями хозяйственной деятельности различных организаций вне зависимости от формы собственности. Именно они могут дать представление об общей рентабельности предприятия.

Затраты на социальное и производственное развитие фирмы должны финансироваться из прибыли. Источником финансирования государственного бюджета считается налог на прибыль предприятия.

Что такое выручка (оборот)

Выручка - денежные средства, полученные (вырученные) предприятием, фирмой, предпринимателем от продажи товаров и услуг, выручка от реализации. То есть это вся денежная сумма, которая получилась после реализации товара.

Пример выручки (оборота) , Петя продал 100 телефонов по 10 000 рублей. Выручка составит 100*10 000 = 1 000 000 рублей.

Выручка от реализации определенной продукции делится на два основных вида – чистую и валовую:

- Под чистой выручкой подразумевается сумма денежных средств после всевозможных вычетов, налоговых сборов, скидок и стоимости возвращенного товара.

- Валовая выручка – это общая сумма денежных поступлений после продажи определенной продукции или оказания услуг.

Доход = это выручка (оборот) — себестоимость (или закупочная цена) товара или услуг. Из указанной суммы вычитают и налоги. Материальные затраты – это средства, которые были потрачены на приобретение продукции или необходимого оборудования. К подобным затратам можно отнести разнообразные отчисления социального характера. Выдача заработной платы к это категории не имеет никакого отношения.

Пример дохода , допустим себестоимость телефонов Пети 5000 рублей. Всего 100 штук, которые он продал по 10 000 рублей за каждый. Тогда доход = 100*(10 000 — 5 000) = 500 000 рублей.

Расходы на оплату рабочей силы и прибыль – это главные составляющие дохода конкретного предприятия. Рыночная стоимость товара и общая конъюктура рынка оказывают непосредственное влияние на уровень дохода организации. Возможные поступления от физических и юридических лиц не относятся к доходной части фирмы.

Расходы на оплату рабочей силы и прибыль – это главные составляющие дохода конкретного предприятия. Рыночная стоимость товара и общая конъюктура рынка оказывают непосредственное влияние на уровень дохода организации. Возможные поступления от физических и юридических лиц не относятся к доходной части фирмы.

Если доход облагается налоговыми выплатами, то после их вычета остается сумма, включающая следующие элементы:

- Страховой и инвестиционный доходы. Это суммы, полученные в ходе инвестиционной деятельности и затраты на страховые взносы.

- Потребительские фонды, деятельность которых требует затрат на социальную сферу.

Доходы могут быть предельными, совокупными и средними.

- Предельный доход – это разница, на которую меняется общий доход организации после продажи определенной единицы товара. Демонстрирует общую окупаемость деятельности фирмы.

- Совокупный доход – это конечный итог хозяйственной деятельности фирмы, разница между стоимостью товара и производственными затратами.

- Средний доход получают после продажи одной единицы товара. Он равен цене определенного реализованного продукта.

Эксперты выделяют еще и понятие прочих доходов. К ним можно отнести разнообразные штрафные санкции, проценты за размещение депозита.

Что такое прибыль

Прибыль — это разница между издержками и доходами , где последние являются показателем финансовой деятельности.

Пример прибыли , доход Пети от продажи телефонов составил 500 000 рублей. Но нужно еще заплатить налоги, оплатьи зарплату менеджеру, оплатить аренду и т.д.

Максимальное увеличение прибыли всегда являлось одной из главных целей успешного бизнесмена. Она считается важнейшим оценочным обобщающим показателем деятельности определенной компании.

Максимальное увеличение прибыли всегда являлось одной из главных целей успешного бизнесмена. Она считается важнейшим оценочным обобщающим показателем деятельности определенной компании.

Указанное понятие включает в себя следующие основные компоненты:

- Прибыль от реализации имущества и продажи материальных ценностей.

- Средства, которые были получены от дополнительной (неосновной) деятельности организации. Имеются в виду ценные бумаги, дивиденды, средства от сдачи недвижимости в аренду.

- Разница между средствами, которые были получены от реализации определенного товара и его настоящей стоимостью.

Если было выявлено, что прибыль предприятия равняется нулю, издержки можно считать результатом подобной хозяйственной деятельности. Предельный показатель этого понятия можно получить при продаже дополнительного экземпляра товара.

Выделяют несколько главных функций прибыли предприятия:

- Предоставляет денежные средства на развитие компании.

- Формирует налоги на прибыль коммерческих предприятий.

- Показывает конечный экономический результат деятельности обычного предприятия.

Для продуктивного управления прибылью эксперты рекомендуют учитывать ее предельный показатель, на который нужно ориентироваться. Некоторые руководители фирм активно практикуют понижение ценовой политики. Но таким не следует усугублять. При большом спросе на товар рентабельность предприятия в целом может катастрофически понизиться.

Эксперты советуют предлагать своим клиентам недорогие аналоги товаров и услуг, которые считаются наиболее востребованными. Подобные меры помогут сохранить привлекательность продукции и нормальную ценовую категорию.

Этот финансовый показатель имеет несколько классификаций. По результату хозяйственной деятельности:

Этот финансовый показатель имеет несколько классификаций. По результату хозяйственной деятельности:

- Минимально допустимая и максимально возможная , которая бывает при минимальных затратах и максимальной прибыли.

- Нормативная – это стандартный минимальный показатель, предусмотренный предприятием.

- Недополученная – убыток, который образовался из-за того, что один из участников сделки нарушил свои обязательства.

Прибыль может облагаться и не облагаться налогом. Она дифференцируется на экономическую и бухгалтерскую в зависимости от издержек. Первая представляет собой разницу между бухгалтерской прибылью и дополнительными, вынужденными расходами.

Что касается второго варианта, то он позиционируется, как разница между возникающими издержками и доходами предприятия.

Валовая прибыль представляет собой разницу между суммарным доходом конкретной организации и суммой затрат. Чистую прибыль можно рассчитать путем вычета из валовой прибыли всех сопутствующих расходов.

О прибыли EBIT и EBITDA

Это еще два вида прибыли, на которых следует отдельно акцентировать внимание.

Прибыль EBIT позиционируется, как промежуточная величина между валовым и чистым показателями. Некоторые считают, что это операционная прибыль и заблуждаются. В данное понятие также может входить и неоперационная прибыль. Сумма прибыли EBIT может быть рассчитана, исходя из суммы прибыли и убытков до уплаты налоговых взносов. Этот показатель должен быть положительным.

Значение прибыли напрямую зависит от показателя амортизации и способа его начисления.

EBITDA – это сумма прибыли до выплаты процентов, амортизации и налогов, демонстрирующая только приход денежных средств. Этот аналитический показатель рассчитывается на основании финансовой отчетности той или иной организации и является главным показателем того, насколько в целом прибыльна деятельность фирмы вне зависимости от различных задолженностей и методов начисления износа.

Определив EBITDA, можно произвести расчет долговой нагрузки организации. Для этого на номинальную прибыль делят показатели задолженностей.

Указанные значения EBIT и EBITDA сводятся к одному – «приведению к общему знаменателю» экономических показателей организаций из разных стран. Налоговые системы различных государств не похожи друг на друга. Это означает, что ставки налога на прибыль тоже не будут равнозначными. Введение в бухгалтерскую практику прибыли EBIT и EBITDA позволяет исправить такую ситуацию.