у. Он включает в себя уставный, добавочный, резервный капитал, а также нераспределенную прибыль и фонды специального назначения. Все эти величины вы найдете в III разделе бухгалтерского баланса «Капитал и резервы».

Рассмотрим подробнее формирование каждой статьи данного раздела. Уставный капитал (строка 410 баланса) представляет собой сумму, вложенную учредителями в предприятие. Она оговаривается в учредительных документах организации. Изменяться уставный капитал может только после внесения соответствующих записей в учредительные документы. К собственному капиталу следует отнести и строку 411 «Собственные акции, выкупленные у акционеров», если организация выкупала у акционеров ценные бумаги.

Добавочный капитал (строка 420) – это часть собственного капитала предприятия, которая включает суммы, внесенные учредителями сверх величины уставного капитала. Помните, что в качестве добавочного капитала могут отражаться суммы эмиссионного дохода акционерного общества, суммы дооценки внеоборотных активов организации, а также часть нераспределенной прибыли, остающейся в ее распоряжении.

Резервный капитал (строка 430) – это часть собственного капитала, которая выделяется из прибыли предприятия для покрытия возможных убытков и потерь. Учтите, что резервный капитал подразделяется на резервы, образованные в соответствии с законодательством (строка 431) и резервы, образованные в соответствии с учредительными документами (строка 432).

Помните, что основным источником накопления имущества предприятия является нераспределенная прибыль (строка 470). Она равна между финансовым результатом за отчетный период и суммой налогов, а также иных платежей, производимых из прибыли. В ней включаются также остатки фондов специального назначения, созданных в организации, которые не показываются отдельной строкой.

Видео по теме

Источники:

- как рассчитать уставный капитал

- Рентабельность собственного капитала

Источники формирования средств предприятия подразделяются на собственные и заемные. В бухгалтерской отчетности они отражаются в пассиве баланса как кредиторская задолженность организации и собственный капитал . Зная величину заемного капитал а, можно предварительно оценить возможность получения компанией банковского кредита.

Инструкция

В практике кредитования малого и среднего бизнеса многие в качестве главных факторов, влияющих на конечную сумму , используют 2 показателя из пассива баланса:

1) величину собственного капитал

а компании;

2) отношение величины заемного капитал

а к собственным и .

Величина собственного капитал а компании в большинстве случаев не может быть меньше суммы выдаваемого кредита. Таково общее правило кредитования бизнеса: клиент не может рисковать меньше, чем рискует банк. Однако с ростом конкуренции в секторе финансовых услуг и увеличением предложения банки и небанковские организации начали использовать и другую схему кредитования.

Не секрет, что коммерческие компании, оказывающие исключительно услуги, как правило, не имеют достаточного размера собственного капитал а. Вследствие чего не могут претендовать на крупную сумму кредита. Однако прибыль по бизнесу вполне позволяет обслуживать запрошенный . В этом случае банкам гораздо важнее отношение заемного капитал а к собственным средствам и общее финансовое состояние компании.

Несмотря на то, что в каждом используется собственная методика оценки рисков, можно все же выделить некие общепринятые нормы анализа.

Если отношение заемного капитал

а к валюте баланса составляет менее 30%, а финансовое положение оценивается как хорошее - это , что уровень заемного капитал

а допустимый, и компания может претендовать на кредит.

Если заемный капитал

равен собственным средствам, стоит уделить внимание анализу тенденций финансового состояния компании. Возможен вариант наращивания кредиторской задолженности вследствие ухудшения позиций предприятия на рынке.

Если заемный капитал

составляет более 50% валюты баланса - это означает, что фактически компания ведет «с колес». В этом случае должна включать в себя более детальный анализ бизнеса и более глубокую оценку рисков.

Видео по теме

В коммерческой организации основной целью деятельности является извлечение прибыли. Поэтому собственники всегда интересуются значением показателя «нераспределенная прибыль». Это те деньги, которые компания может разделить между учредителями либо оставить на счетах организации для целей ее дальнейшего развития.

Инструкция

Обычно в первые годы существования компании нераспределенная прибыль , образовавшаяся по итогам года, направляется в резервный фонд для дальнейшего инвестирования, выплаты премий или приобретения имущества.

Если организация находится на общем плане счетов, значит, вам доступны данные бухгалтерской отчетности за последний год. Кстати, с 1 января 2013 года обязанность по ведению бухгалтерского учета будет возложена на все компании, в том числе на применяющие упрощенную систему налогообложения или уплачивающие единый налог на вмененный доход. Итак, величина нераспределенной прибыли (то есть прибыли после уплаты налога на прибыль ), отражается на счете 84. Если у компании был зафиксирован убыток, его величина отражается по дебету, положительный же результат – по кредиту.

Если в течение года в организации проводилась переоценка основных средств (с влиянием таких действий на величину добавочного капитала), выплачивались промежуточные дивиденды или менялся уставный капитал, то эти изменения должны влиять на конечное значение величины нераспределенной прибыли. Их необходимо прибавить или отнять в зависимости от того, было ли это доходной или расходной операцией.

Обратите внимание, что значение строки 1370 бухгалтерского баланса должно совпадать со строкой 2400 отчета о прибылях и убытках. Это правило работает в случае, если в течение года не производилось распределение дивидендов, которые отражаются по дебету счета 84.

Учтите, что распределение прибыли по результатам года относится к категории событий, которые произошли после отчетной даты. Поэтому в отчетном периоде, за который компания распределяет прибыль , никакие записи в бухгалтерском учете не производятся. Таким образом, данные по счету 84 в отчетном году не могут содержать информацию о распределении дивидендов по итогам этого года, при этом в них должны быть отражены операции по принятому решению об использовании прибыли, полученной по итогам прошлого года.

Видео по теме

Чтобы определить способность организации к самофинансированию, то есть возможность обходиться без привлечения заемных средств, нужно оценить состав и структуру собственного капитала . Такой анализ проводится на основании данных бухгалтерской отчетности предприятия .

б) коэффициент автономии

г) рентабельность собственного капитала

72. Оценка доли собственного капитала в валюте баланса необходима для:

а) определения ликвидности предприятия

б) определения степени финансовой независимости предприятия

в) определения деловой активности предприятия

г) определения рентабельности деятельности предприятия

73. Долю заемного капитала в валюте баланса характеризует….

а) коэффициент автономии

б) коэффициент концентрации заемного капитала

74. Долю собственных оборотных средств в собственном капитале показывает…

а) коэффициент автономии

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

75. Этот коэффициент характеризует деятельность фирмы, исходя из того, насколько ее активы финансируются на счет заемных средств. Это-…

а) коэффициент автономии

б) коэффициент концентрации заемного капитала

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

76. Группа этих коэффициентов показывают способность предприятия маневрировать средствами, финансовую независимость, состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Это-…

а) коэффициенты ликвидности

б) коэффициенты деловой активности

в) коэффициенты финансовой устойчивости

г) коэффициенты оборачиваемости

77. Какой коэффициент рассчитывается по следующей формуле:

(Собственный капитал + Долгосрочный капитал)/ Капитал

а) коэффициент финансовой устойчивости

б) коэффициент концентрации заемного капитала

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

Эта формула «Собственные оборотные средства/Оборотные активы»

а) коэффициент финансовой устойчивости

б) коэффициент обеспеченности оборотных активов собственными оборотными средствами

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

Эта формула «Заемный капитал/Собственный капитал»

а) коэффициент соотношения заемных и собственных средств

б) коэффициент обеспеченности оборотных активов собственными оборотными средствами

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

80. Если величина этого показателя превышает 1, то предприятие считается зависимым от заемных денежных средств. Это-…

а) коэффициент обеспеченности оборотных активов собственными оборотными средствами

б) коэффициент маневренности собственного капитала

в) коэффициент финансовой зависимости

Г) коэффициент соотношения заемных и собственных средств

Какой коэффициент показывает величину прибыли, получаемую предприятием с 1 рубля проданной продукции?

а) коэффициент срочной ликвидности

б) рентабельность активов

в) коэффициент оборачиваемости внеоборотных активов

г) рентабельность продаж

82. Пятифакторная модель рентабельности собственного капитала получила название …

а) модель Миллера – Орра

б) модель Дюпона

в) модель Альтмана

г) модель Баумоля

83. Форма № 2 «Отчет о прибылях и убытках» содержит ….

а) два вида прибыли

б) три вида прибыли

в) четыре вида прибыли

г) один вид прибыли

84. Выберите верное утверждение:

а) выручка от реализации продукции и прибыль от продаж – это синонимы

б) чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов и платежей

в) все расходы предприятия – это себестоимость реализованной продукции

г) показатели рентабельности отражают ликвидность предприятия

85. Рентабельность продаж рассчитывается как:

а) отношение прибыли к выручке от реализации продукции

б) отношение выручки от реализации продукции к прибыли

в) отношение прибыли к себестоимости реализованной продукции

г) отношение себестоимости реализованной продукции к прибыли

86. Рентабельность активов предприятия показывает:

а) сколько прибыли предприятия приходится на 1 рубль вложенных активов

б) сколько прибыли заработало предприятие, продав свои активы

в) на сколько процентов произошел прирост имущества предприятия

г) на сколько процентов увеличилось число акционеров компании

Какой показатель характеризует отношение прибыли от реализации к сумме затрат на производство и реализацию продукции?

а) рентабельность продаж

б) рентабельность активов

в) рентабельность производства

г) рентабельность капитала

88. Доходность – это аналог…

а) ликвидности

б) рентабельности

в) оборачиваемости

г) деловой активности

89. Акционеры компании стремятся узнать …

а) рентабельность продаж

б) рентабельность производства

в) рентабельность собственного капитала

г) рентабельность активов

90. Отношение прибыли от реализации к сумме затрат на производство и реализацию продукции – это…

а) рентабельность продаж

б) рентабельность производства

в) рентабельность собственного капитала

г) рентабельность активов

91. Модель определения оптимального объема заказа материальных ресурсов необходима для:

а) расчета размера ежемесячной величины запасов материалов

б) планирования будущего расходования денежных средств

в) расчета максимальной скидки для покупателей

г) минимизации издержек, связанных с формированием запасов

92. С производственными запасами связаны следующие группы затрат:

а) расходы на хранение

б) упущенная выгода от вложения средств в запасы и отказа от более выгодных вариантов инвестиций

в) расходы на возобновление запасов

г) все ответы верны

Этот показатель показывает, при каком остатке запасов нужно делать новый заказ сырья и материалов. Это –

а) оптимальный размер заказа

б) точка возобновления заказа

в) рентабельность запасов

г) срок оборачиваемости запасов

94. Метод управления запасами ABC предполагает, что:

а) группа А – это широкий ассортимент малоценных видов товар-

но-материальных запасов, которые предприятие закупает в больших количествах

б) группа В – это ограниченное количество видов наиболее ценных ресурсов, которые требуют постоянного и тщательного учета и контроля

в) группа С по стоимости имеет небольшой удельный вес в общей стоимости запасов, но представлена большим ассортиментом

г) все виды запасов необходимо разделить на три количество равные группы А, В и С

95. При расчете точки возобновления заказа участвуют показатели:

а) время ожидания заказа

б) стоимость заказа

в) количество рабочих дней в году

г) величина скидки с цены заказа

96. Модель управления остатком денежных средствБаумоля предполагает, что:

Собственный капитал предприятия – это его базовая платформа, на которой строится все дальнейшее развитие бизнеса. Чем выше этот показатель, тем стабильнее компания, тем более привлекательно она выглядит для инвесторов. Рассмотрим два варианта формул и примеров того, как можно определить величину собственного капитала предприятия по бухгалтерскому балансу.

Определение собственного капитала

Собственный капитал предприятия – это совокупность его чистых активов, вложенных изначально учредителями, плюс нераспределенная прибыль.

По сути, собственный капитал компании состоит из уставного капитала, добавочного и резервного капитала, нераспределенной прибыли и различных спецфондов.

Сюда же плюсуются суммы после переоценки внеобротных активов и собственные акции, выкупленные обратно у акционеров. При этом последний показатель учитывается в пассиве баланса как отрицательный и при суммировании уменьшает размер собственного капитала компании. Это логично – если уставный капитал, входящий в состав капитала собственного, формируется при оплате акций акционерами, то их обратный выкуп должен вести к его уменьшению.

Уставный капитал – формируется при образовании предприятия и состоит из вкладов учредителей.

Добавочный капитал образуется в том случае, если учредители компании вкладывают в нее дополнительные средства сверх своей доли в уставной капитал. Кроме того, добавочный фонд может образоваться в случае получения дохода от эмиссии, сюда же могут направляться средства от переоценки внеобротных средств и часть прибыли, оставшейся после распределения.

Резервный капитал – это средства, отложенные предприятием на различный форс-мажор, чтобы можно было возместить убытки.

Нераспределенная прибыль – это оставшиеся свободные средства из прибыли, после того, как предприятие выплатит все налоговые и другие обязательные платежи. В балансе по этой строке также отражаются остатки различных спецфондов, образованных на предприятии.

Собственный капитал по балансу

Если взять действующую на текущий момент форму бухгалтерского баланса (ОКУД 071001, с учетом последней редакции от 06.04.2015 г.), то показатель размера собственного капитала можно найти в итоговой строке раздела III «Капитал и резервы». Согласно этому, собственный капитал будет равен сумме строк этого раздела.

Рассмотрим пример № 1 определения собственного капитала по балансу.

Соответственно, собственный капитал на конец первого квартала 2016 года будет равен: (15,0-5,0) + 1,2 + 50,0 + 255,0 = 316,2 тыс. руб. Если посмотреть на предыдущие периоды, становится заметно, что компания находится в стадии активного роста своего финансового благополучия.

Этой формулой для определения собственного капитала чаще всего пользуются в бухгалтерии. Существует второй путь нахождения показателя – через левую, активную часть баланса. В таком случае собственный капитал компании определяют как совокупность внеобротных и оборотных активов (строки 1100 и 1200) за минусом долгосрочных и краткосрочных обязательств (строки 1400 и 1500).

Пример № 2

Соответственно, в этом примере собственный капитал компании будет равен: (700+300) – (300+300) = 400 тыс. руб.

Растет размер собственного капитала – увеличивается и инвестиционный потенциал компании, ее финансовая мощь. Это важный показатель экономического состояния предприятия. Если оно обеспечено собственными средствами, ему не приходится прибегать к кредитам, что говорит о стабильности и независимости. В существующих реалиях, конечно, мало кто обходится без заемных средств, но если размер собственного капитала достаточен, за финансовую независимость предприятия можно не бояться.

Собственный капитал – это общая сумма организации, которая была сформирована на основании уставного, резервного и добавочного капитала.

В этот состав можно включить нераспределенную прибыль и другие доходы предприятия.

Собственный капитал выполняет очень важную роль в деятельности предприятия. Если на фирме имеются собственные сбережения, то оно считается независимым от внешних источников.

Деятельность будет более эффективной и скорее всего это пойдет для развития здорового и успешного бизнеса.

Рентабельность собственного капитала по балансу

Хорошо, когда на предприятии есть собственный капитал, который можно использовать для реализации работы фирмы, но лучше, если рентабельность находится на высоком уровне.

Итак, для правильного вычисления рентабельности собственного капитала необходимо — разделить чистую прибыль на среднегодовую величину капитала.

Коэффициент рентабельности инвестированного капитала в балансе рассчитывается как чистая прибыль организации, деленная на среднегодовой суммарный капитал.

Перед тем как приступить к вычислению рентабельности собственного капитала необходимо использовать квартальную или годовую отчетность.

Подробная оценка рентабельности позволит максимально оценить узкие места производства, избежать ненужных затрат и увеличить прибыль.

Расчет собственного капитала по балансу

Для правильного сформирования бизнес-плана необходимо использовать лучшие профессиональные качества работников. На основании этого отчета можно определить размер собственного капитала.

Для правильного сформирования бизнес-плана необходимо использовать лучшие профессиональные качества работников. На основании этого отчета можно определить размер собственного капитала.

Для определения эффективности использования активов фирмы, необходимо обязательно сопоставить данные за несколько периодов. Как показывает практика формирования финансовой отчетности – это самое верное решение.

Рассчитывается собственный капитал после того, как все затраты, налоги, дивиденды выплачены. Только после этого можно приступать к вычислению общей суммы собственного капитала.

Для этого нам потребуется сложить собственный капитала за предыдущий период, резервный капитал, нераспределенную прибыль, дебиторскую задолженность и только после этого возможно узнать сумму собственного капитала.

Собственный капитал предприятия

Собственный капитал имеет о большие возможности в том случаи, если говорить о большой сумме.

При помощи средств можно провести такие мероприятия:

- Развивать отрасли предприятия , которые очень важны, но на данный момент нуждаются во вложениях;

- Закупить новые специализированные здания для организации производственных процессов;

- Привлечение новых квалифицированных специалистов для повышения качества производства или предоставления услуг;

- Арендовать или закупить новое оборудование , которое поспособствует увеличению партии производства товаров, повышения качества товара;

- Приобретение новой лицензии или патента , которая обеспечить максимальное улучшение работы предприятия;

- Увеличить рекламную кампанию для получения максимальной прибыли.

По итогам, можно понять, что собственный капитал дает много возможностей в плане развития фирмы.

Не стоит, чтобы деньги находились в пассивном состоянии в особенности, если это предприятие.

Таким образом, можно найти новые пути по улучшению работы и это может открыть новые горизонты развития.

Рентабельность собственного капитала

По мнению известных экспертов, собственный капитал должен работать правильно и для этого стоит:

- Приступать к реализации идеи, которая обработана тщательным образом , т. е утверждена аналитиками, финансистами, другими заинтересованными лицами;

- Использовать только проверенный методы в работе , так как это может только обеспечить максимальный эффект;

- Работа должна осуществляться только при участии проверенных поставщиков, не стоит в таком случаи обращать внимание на дешевизну их услуг.

Эту цепочку можно продолжать бесконечно, но в свою очередь нужно заметить основные аспекты, что эффективно повлияют на рабочий процесс и в ту же очередь на рентабельность капитала.

Для постоянного поддержания рентабельности на высоком уровне необходимо уделять внимание всем показателям, даже тем, которые на первый взгляд особого влияния не оказывают.

Коэффициент собственного капитала

Доля собственного капитала в общей сумме используемого капитала фирмы очень важный момент в работе. Имеющиеся средства способствует увеличению эффективности работы.

Если преобладают заемные средства, то фирма финансово зависима от кредиторов, что говорит о низком коэффициенте ликвидности активов. Чем выше показатель финансовой устойчивости, тем лучше для организации.

Для правильного расчета коэффициента концентрации собственного необходимо общую сумму активов предприятия разделить на валюту баланса.

Максимально оценить капитал можно только при помощи самых верных методов, которые построены на теориях известных экономистов.

После расчетов обязательно стоит их сопоставить и вычислить каким образом можно улучшить показатели.

Собственный оборотный капитал

Собственный оборотный капитал – это средства, которые постоянно находятся в распоряжении организации.

Он используется для осуществления производственного цикла и погашения задолженности по затратам.

Активы собственного капитала

Капитал – это одна из важнейших частиц без которой вообще невозможно функционирование работы предприятия.

Он считается основным фактором деятельности, как для предпринимателя, так и для государства. Любая деятельность обязательно подкрепляется набором материальных ценностей, которые нужны как для коммерческой, так и для производственного функционирования фирмы.

В процессе работы, это понятие формулируется как:

- средство, что постоянно находится в обороте, и приносит результат, в виде прибыли;

- источник финансирования для получения прибыли.

Анализ собственного капитала

Общий капитал состоит из таких частей:

- Инвестируемый капитал , который фирма получает от инвесторов и с помощью которого осуществляется деятельность;

- Накопленный капитал – это сумма денежных средств, которая была получена на основании продолжительной деятельности предприятия.

Проведения анализа имеет цели:

- определение основных источников финансирования , от которых происходит непосредственно функционирование предприятия;

- узнать какая приоритетность прав собственников во время ликвидации фирмы;

- уровень приоритетности выплаты дивидендов.

На основании проведенного анализа строится будущий бизнес план, который способствует принятию правильных решений и конечно же приумножить собственный капитал.

Стоимость собственного капитала

Правильное определение собственного капитала строится на таких факторах:

- изначально стоит обратить внимание на результаты вложения с капитала в деятельность (этого можно увидеть по денежным потокам реального проекта);

- определение стоимости собственного капитала , который был вложен в рискованные схемы.

После того, как осуществится анализ на таком уровне, сопоставляются позитивные и нормативные результаты. На основании полученных результатов определяется будущее собственного капитала.

Стоимость зависит только от того какую стратегию примет предприниматель, так как это покажет, стоит ли работать по установленному графику.

Учет собственного капитала

Уставный капитал формируется раньше самого предприятия, так как перед тем как открыть свою деятельность изначально надо утвердить этот показатель.

Уставный капитал формируется на основании:

- сформированной суммы , которая подтверждается стоимостью и количеством членских акций;

- утвержденная в документах сумма капитала , которая необходима для деятельности;

- сформирована и отражена в бухгалтерском балансе.

Учет уставного капитала отражается на 85 счету баланса, т.е в пассивах.

Перед тем как принять важное финансовое решение, необходимо правильно учесть финансовое положение. На основании проведенного анализа можно построить правильную финансовую структуру развития.

Управление собственным капиталом

Капитал на предприятии делится на собственный и заемный. Они имеют очень важное влияние на функционирования фирмы.

Внутренние источники финансирования считаются самыми оптимальными. Сюда можно включить амортизацию, которые выполняет важную роль в производстве.

К заемным относятся:

- инвестируемые средства;

- кредиты банка;

- денежные средства от других предприятий.

К ним не стоит обращаться, но все же иногда это единственный выход для поддержания фирмы на плаву.

Управлять капитал довольно не просто, но все же это возможно. Для этого стоит правильно распределить приоритеты.

Необходимо привлечь лучших экономистов, если это позволяют финансовые средства. Обязательно стоит обратить внимание на процесс распределения средств между отраслями фирмы.

Собственный капитал — это инструмент деятельности, который можно направить на осуществления любых производственных и непроизводственных целей.

Баланс – один из главных источников информации о собственном капитале.

На основании этого документа, на предприятии принимаются финансовые решения. Именно таким путем можно разработать новый план по улучшению деятельности.

Источники капитала собственного

Капитал предприятия формируется на основании внутренний и внешних источников финансирования

Внутренние источники базируются на основании успешной деятельности организации — это прибыль предприятия, амортизационные отчисления, реализация и сдача незадействованных активов предприятия в аренду.

Если фирма имеет возможность погасить все свои убытки за счет внутренних источников, то она имеет высокие конкурентные преимущества, что очень важно для любого предпринимателя

К внешним источникам следует относить взносы учредителей, без которых невозможна деятельность предприятия.

Структура собственного капитала

Имущество предприятия формируется на основании:

- основных средств предприятия;

- незавершенных долгосрочных инвестиций;

- нематериальных активов;

- финансовых вложений;

- материально-производственных запасов;

- денежных средств;

- финансовых инвестиций.

Каждая фирма строит свой бизнес исходя из финансовых возможностей и потенциала. На основании этого предприятие определяет нужные источники финансирования.

Оценка собственного капитала

Капитал предприятия, выполняет роль, важного объекта учета. Данный показатель оценивается при формировании общей характеристике деятельности предприятия.

Успешность деятельности организации определяется путем проведения финансового и управленческого учета. Используя специальные приемы можно узнать величину и возможности собственного капитала.

На сегодняшний день очень мало фирм, которые имеют достаточную величину собственного капитала, так как постоянно происходят изменения в мировой экономике и в политике страны.

На основании этих факторов, предприятия не успевают адаптироваться. Поэтому требуются заемные средства.

Собственный капитал определяет:

- успешность деятельности ;

- эффективность вложения денежных средств;

- величину прироста собственности.

Расчет собственного капитала

Величина собственного капитала, рассчитывается на основании сформированных данных в бухгалтерском учете. Как раньше уже в статье оговаривалось, этот показатель можно узнать лишь на основании приведенных данных баланса в конце отчетного периода.

Собственный капитал можно лишь оценить после проведения выплаты всех налогов и погашения задолженности обязательств.

Лишь на основании проведения этой процедуры можно переходить к определению собственного капитала.

Формирование собственного капитала

Основной целью формирования капитала, считается привлечение инвестиций для осуществления производственного цикла.

Начальным этом формирования капитала, считается определение необходимого количества инвестиций для реализации проекта. Нельзя допускать, чтобы инвестиций было недостаточно, потому что это может не принести результата и не покрыть убытков.

Излишек инвестиций тоже не стоит допускать, потому что за это придется платить проценты, другими словами это ненужные затраты.

Маневренность собственного капитала

Данный коэффициент показывает, сколько собственных средств находится в обороте и на основании этого, можно узнать, какое количество средств находятся в свободном движении.

Показатель коэффициента должно быть достаточно высоким, чтобы предприятие могло нормально функционировать.

Многим организациям достаточно тяжело добиться, чтобы этот показатель был на высоком уровне. Для достижения максимально результата необходимо тщательно просчитывать все известные финансовые операции, чтобы не допустить издержек.

Увеличение собственного капитала

На предприятии такие решения принимаются управленцами. Причинами могут быть разные ситуации. И уже отталкиваясь от этого можно приступать к его увеличению.

На предприятии такие решения принимаются управленцами. Причинами могут быть разные ситуации. И уже отталкиваясь от этого можно приступать к его увеличению.

Существуют способы:

- Увеличение уставного капитала учредителями;

- Продажа или сдача в аренду имущества (производственного здания и оборудования);

- Использования полученной прибыли за прошлый период.

- Амортизация оборудования.

Можно и применить другие возможные пути увеличения собственного капитала.

Оборачиваемость собственного капитала

Средства предприятия должны находиться в постоянном движении, так как это способствует увеличению прибыли. Пассивное состояние говорит, о плохой организации работы и снижении прибыли.

Для того, чтобы ускорить процесс оборачиваемости необходимо вносить коррективы в сам производственный процесс – можно закупить новое оборудование и начать выпуск нового продукта .

Если фирма оказывает услуги, то можно применить новую технологию предоставления.

В любом случаи нельзя, чтобы капитал находился в застое – от такого явления ничего не происходит, разве что предприятие теряет возможность получить прибыль.

Аудит собственного капитала

На любой фирме проводится аудит, который максимально помогает отслеживать деятельность управленцев.

Необходимо обращать внимание на такое:

- срок и сумма выплат дивидендов;

- точное распределение прибыли;

- своевременная уплата налогов;

- законность проведения финансовых транзакций;

- наличие всей документации и финансовых операций на предприятии;

- ошибки бухгалтеров и экономистов.

Изменение собственного капитала

Меры по изменению показателя принимает управленец и учредители фирмы. Обязательно стоит придерживаться всех правил как экономических, так и политических.

В основном показатель изменяется в связи с расширением производственного ассортимента. Иногда изменяется собственный капитал на основании кризиса. Учредители желают сберечь свои деньги и сокращают производство.

На основании собственного капитала предприниматель получает максимальную прибыль и это способствует производственному развитию предприятия.

Для правильно распределения этого показателя потребуется много времени и квалифицированные работники.

На капитал влияет очень много факторов, которые способны как увеличить его, так и уменьшить. Наличие собственного капитала дает возможность предприятию максимально развиваться.

В бухгалтерском балансе организации представлено множество важных финансовых показателей, характеризующих бизнес компании, в том числе, это стоимость собственного капитала. На текущий момент существуют различные способы расчета такого показателя, как собственный капитал – это мы и рассмотрим ниже.

Один из основных способов расчета собственного капитала базируется на данных бухгалтерского баланса и указывается в строке 1300 «Итого по разделу 3». Он складывается из уставного, добавочного капитала (также возникшего при переоценке ОС), резервного фонда, а также нераспределенной прибыли.

В российском законодательстве нередко под понятием собственный капитал понимаются чистые активы, которые образуются из данных бухгалтерского баланса путем вычитания из активов компании (строка 1600) всех обязательств (строки 1400 и 1500), задолженности участников и прибавлением доходов будущих периодов. Данный способ помогает оценить участникам и инвесторам стоимость бизнеса.

Существует также метод определения собственного капитала для целей налогообложения, когда речь идет о расчете налога на прибыль и имеется контролируемая задолженность, то есть задолженность по займу или кредиту, когда лицо, выдавшее заем или обеспечение, является иностранной фирмой, владеющей более 20% уставного капитала заемщика (напрямую или косвенно).

Надо не забывать, что задолженность должна превышать больше чем в три раза величину собственного капитала. По таким заимствованиям проценты учитываются в расходах не в полном объеме, а в определенных рамках (правило «тонкой капитализации »). Когда мы рассчитываем собственный капитал для данного случая, то собственные средства в балансе – это строка 1300 «Итого по разд. Ш» плюс задолженность заемщика по налогам.

Отмечу, что когда речь идет о задолженности по налогам, то сюда не относится задолженность по взносам в фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования).

Собственный капитал. Формула по балансу

Состоит собственный капитал из статей пассива баланса – уставный капитал, складочный капитал и вклады товарищей (строка 1310), добавочный капитал (строка 1350), резервный фонд (строка 1360), нераспределенная прибыль (строка 1730) и прочее.

Формула собственного капитала по балансу достаточно простая. Собственный капитал в балансе – это строка 1300 «Итого» по разделу Ш «Капитал и резервы». К примеру, найдем собственные средства в балансе ООО «Союз». Данные на 31 декабря:

Уставный капитал - 10 тыс. руб.;

Переоценка внеоборотных активов - 50 тыс. руб.;

Нераспределенная прибыль - 1000 тыс. руб.

Собственный капитал равен 1 060 тыс. руб. (10 тыс. руб. + 50 тыс. руб. + 1000 тыс. руб.).

Величина уставного (складочного) капитала отражается в балансе в соответствии с зарегистрированным уставом компании, он представляет собой вклады учредителей (участников, акционеров) общества. Для ООО минимальный размер УК составляет 10 000 рублей, для АО публичных 100 000 р., а непубличных АО те же 10 000 р. Может быть внесен как денежными средствами, так и неденежными (ценные бумаги, имущественные права и т.п.), при этом должна быть независимая оценка такого вклада. У госкомпаний вместо уставного капитала имеется уставный фонд. Найти размер УК можно в строке 1310 баланса.

Когда компания дооценивает внеоборотные активы, при продаже акций, долей получает сумму сверх номинальной стоимости, получает безвозмездную помощь как вклад в имущество общества, то это учитывается как добавочный капитал.

Из прибыли компании создается резервный фонд для возмещения возможных убытков, в том числе, в случае непогашенной дебиторской задолженности. Величина резерва определяется отдельно по каждому сомнительному долгу. Акционерные общества обязаны его создавать, для ООО такая обязанность предусматривается в уставе. В балансе резервный капитал отражается по строке 1360 «Резервный капитал».

Когда прибыль остается в распоряжении общества, не пошла на налоги и не распределилась между участниками (акционерами), она отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Нераспределенная прибыль вправе тратиться только по решению собственников, они могут направить ее на дивиденды или на увеличение уставного капитала. Также можно направить прибыль на покрытие прошлогодних убытков.

Рентабельность собственного капитала отражает отношение чистой прибыли от реализации к среднему объему собственных средств.

Данные для расчета берутся из бухгалтерского баланса. Коэффициент рентабельности обозначается «ROE».

Экономический смысл финансового показателя «ROE»

Коэффициент рентабельности показывает, насколько эффективно использовались в отчетном периоде инвестированные деньги. Понятно, что данный показатель чрезвычайно важен для инвесторов и собственников бизнеса.

Существует несколько коэффициентов доходности. Нас же будет интересовать рентабельность собственного капитала. То есть тех активов, которые принадлежат фирме на правах собственности.

Как оценивать результат расчетов:

- Чем выше коэффициент, тем эффективнее использовались вложенные средства. Инвестиции более доходные.

- Слишком высокий показатель – «страдает» финансовая устойчивость организации.

- Коэффициент ниже нуля – целесообразность инвестиций в данное предприятие сомнительна.

Коэффициент рентабельности собственного капитала сопоставляют с другими вариантами вкладывания свободных денег в активы и ценные бумаги иных фирм. Или с банковским процентом по депозитам, на крайний случай.

Значение доходности собственного капитала.

Формула расчета показателя ROE в Excel

Показатель доходности собственных средств рассчитывается как частное от чистой прибыли к среднему размеру собственных капиталовложений. Данные берутся за определенный временной интервал: месяц, квартал, год.

Формула для расчета коэффициента рентабельности собственных средств:

ROE = (Чистая прибыль / Средняя величина собственных средств) * 100%.

Цифры для расчетов должны быть взяты из отчета о финансовых результатах (итоговый показатель) и пассива баланса (итоговый показатель).

Средняя величина собственного капитала – формула расчета:

СК = (СК начала периода + СК конца периода) / 2.

Рентабельность собственного капитала – формула по балансу:

ROE = (стр. 2110 + стр. 2320 + стр. 2310 + стр. 2340) / ((стр. 1300 нг + стр. 1300 кг + стр. 1530 нг + стр. 1530 кг) / 2) * 100%.

В числителе – данные из отчета о финансовых результатах (форма 2). В знаменателе – из итогового баланса (форма 1).

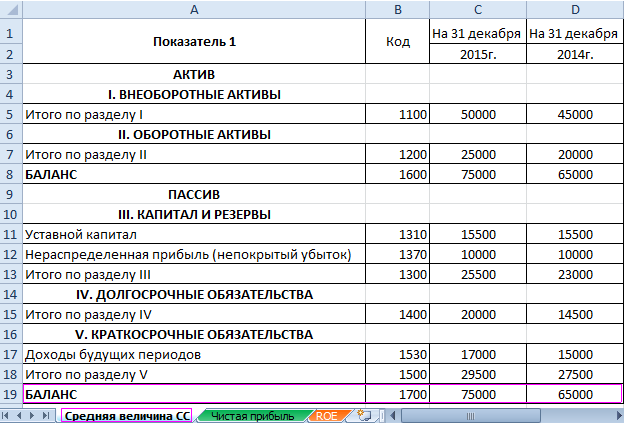

Для расчета рентабельности средствами Excel введем данные для финансовой отчетности компании «Х»:

И отчет о финансовых результатах ("по-старому": о прибылях и убытках):

В таблицах выделены значения, которые понадобятся для расчета коэффициента рентабельности собственного капитала.

- Коэффициент рентабельности за 2015 г.: = (6695 / 75000) * 100% = 8,9%.

- Коэффициент рентабельности за 2014 г.: = (2990 / 65000) * 100% = 4,6%.

Автоматизируем расчет с помощью формул Excel. Вообще, можно сделать отдельную таблицу с важными экономическими показателями. Ввести формулы со ссылками на значения в соответствующих отчетах – и быстро получать данные для статистического анализа, сопоставления и принятия управленческих решений.

Формулы Excel для расчета рентабельности собственного капитала:

Выводы:

- Наблюдается рост показателя рентабельности собственных средств с 4,6 процентов до 8,9 процентов.

- Вкладывать свободные средства в акции компании «Х» не выгодно. Та же банковская ставка по депозитам в 2015 году составила 9,5%.

- Целесообразно рассмотреть другие предложения от предприятий или положить деньги на депозит под проценты (в крайнем случае).

Инвестиционную привлекательность проекта не оценивают только по доходности капиталовложений. Принимая решение, инвестор смотрит рентабельность активов, продаж и другие критерии эффективности работы предприятия.