В данной статье мы с разберемся с вопросами, которые чаще всего вызывает Инструкция по заполнению Раздела 3 Декларации УСН. Напомним, что в нем указывают операции по получению и расходованию средств целевого финансирования.

Раздел 3 Декларации УСН заполняют некоммерческие организации. Коммерческие организации заполняют этот раздел только в случае получения ими целевых средств. Если НКО осуществляла коммерческую деятельность, то кроме Раздела 3 нужно заполнить остальные разделы декларации (в зависимости от выбранной системы налогообложения "доходы" или "доходы минус расходы").

Декларация по УСН для организаций и ИП есть в программе БухСофт. Отчет всегда на актуальном бланке с учетом всех изменений закона. Раздел 3 программа заполнит автоматически. Вам останется лишь скачать и распечатать документ. Перед отправкой в налоговую инспекцию декларация тестируется всеми проверочными программами ФНС. Попробуйте бесплатно:

Заполнить декларацию по УСН онлайн

Также воспользуйтесь образцами заполнения декларации по "упрощенке" с объектами "доходы" и "доходы минус расходы":

Инструкция по заполнению Раздела 3 Декларации УСН, прописанная в Порядке заполнения Декларации очень лаконична, и часто вызывает у бухгалтеров больше вопросов, чем ответов. Попробуем разобраться с некоторыми из них. Особое внимание уделим вопросам, поступающим от ТСЖ, ЖКХ, СНТ и других организаций работающих с населением, т.к. именно от этой части наших пользователей поступает больше всего вопросов.

Нужно ли заполнять столбцы «Дата поступления» и «Срок использования» целевых средств?

Столбцы "Дата поступления" и "Срок использования" не обязательны для заполнения. В соответствии с Порядком заполнения декларации , их заполняют только:

- благотворительные организации, образованные в соответствии с Федеральным законом от 11 августа 1995 г. N 135-ФЗ "О благотворительной деятельности и благотворительных организациях";

- некоммерческие организации при получении целевых средств, предоставленных передающей стороной с указанием срока использования;

- коммерческие организации, получившие средства целевого финансирования согласно пункту 1 статьи 251 Кодекса, по которым установлен срок использования.

ТСЖ, ЖКХ, СНТ и прочим организациям, которые постоянно получают средства от населения, добавлять отдельную строку под каждое поступление не нужно! Поступления текущего года группируются по коду поступления и добавляются одной строкой. Отдельная строка добавляется для остатков сумм целевых взносов неизрасходованных с прошлого года.

Раздел 3 Декларации УСН нужно заполнять кассовым методом или методом начисления?

Среди бухгалтеров вопрос является дискуссионным. Действительно, удобнее всего Раздел 3 заполнять по данным счета 86 «Целевое финансирование». Более того, это единственный вариант при котором Декларация и Форма-6 Бухгалтерского баланса сойдутся. На счете 86 бухгалтера большинства некоммерческих организаций отражают не только поступившие взносы, но и начисленные, а значит, заполнение Декларации кассовым методом приведет к неизбежным расхождениям с данными баланса, что может повлечь вопросы со стороны ФНС.

Для налоговых инспекторов, к которым мы и некоторые наши пользователи обращались за разъяснениями, вопрос дискуссионным не являлся. По мнению сотрудников ФНС Раздел 3 нужно заполнять кассовым методом по сумме фактически поступивших взносов. Раздел справочный, заполняется так же, как и вся Декларация УСН кассовым методом, в нем отражаются суммы, не подлежащие обложению единым налогом.

В Порядке заполнения Раздела 3 также прописано: "9.1. Раздел 3 заполняют налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 статьи 251 Кодекса (далее - целевые средства).Исходя из видов полученных налогоплательщиком целевых средств налогоплательщик выбирает соответствующие им наименования и коды, приведенные в Приложении N 5 к настоящему Порядку, и переносит в графу 1 Раздела 3." Если у налоговой возникнут вопросы о причинах расхождения Раздела 3 Декларации УСН и Формы 6 баланса нужно предоставить пояснения о том, что расхождения равны сумме начисленных, но не полученных организацией целевых взносов. Как правило, такая сумма учтена по Дебету счета 76 «Расчеты с участниками НКО».

По просьбам пользователей в программе Бухсофт Упрощенная система автоматизированы оба способа заполнения декларации. Вариантом по умолчанию является кассовый метод.

Нужно ли ТСЖ, ЖКХ, СНТ в Раздел 3 включать средства, собранные с населения на оплату коммунальных услуг?

В Раздел 3 Декларации УСН нужно включать только те средства целевого финансирования, которые поименованы в п. 1 и 2 ст. 251 НК РФ. Средства, собранные от населения по коммунальным платежам и перечисленные ресурсоснабжающим организациям в ст.251 НК РФ не указаны, соответствующего кода учета для этих средств в Разделе 3 не предусмотрено. К целевому финансированию они не относятся и учитываются обособленно на отдельных счетах учета. В отношении начисления и перечисления коммунальных платежей ТСЖ, ЖКХ и тому подобные организации, как правило, выступают как посредники. Учет и отражение в отчетности этих сумм зависят от Устава НКО и договоров с собственниками помещений и ресурсными организациями.

Какие виды поступлений по целевому финансированию нужно показывать в Разделе 3 Декларации УСН ТСЖ, ЖКХ?

В ст. 251 НК РФ для ТСЖ, ЖКХ, СНТ предусмотрены следующие направления получения средств целевого финансирования:

Обратите внимание: если ваша организация является получателем средств на долевое финансирование капитального ремонта общего имущества, выделяемого Фондом содействия реформированию жилищно-коммунального хозяйства в соответствии с Федеральным Законом № 185-ФЗ , показывать такие средства в Разделе 3 Декларации не нужно. Контроль за целевым использованием этих средств лежит непосредственно на Фонде, соответствующего кода в Декларации для них не предусмотрено, ФНС контроль за их использованием не осуществляет. Соответствующее письмо (Письмо ФНС России от 18.11.2009 № 3-2-13/225) было опубликовано ФНС еще в 2009 г. в отношении Декларации по налогу на прибыль (Раздел 7), который абсолютно идентичен Разделу 3 Декларации УСН.

Порядок заполнения раздела 3

Начинать заполнение декларации текущего года нужно с анализа прошлогодней декларации.Если в декларации прошлого года есть остатки по суммам целевого финансирования, то эти суммы нужно перенести в декларацию текущего года отдельной строкой. Код вида целевого финансирования остатка в прошлогодней и текущей декларации должны совпадать. Суммы неизрасходованного остатка добавляем в столбец 3. В том случае, если прошлогодний остаток средств целевого финансирования был израсходован в текущем году, добавляем сумму расхода в столбец 4. Если прошлогодний остаток средств был израсходован полностью в столбец 6 ничего не пишем, если средства остались на конец текущего года указываем сумму остатка на конец года.

Следующей строкой добавляем сумму поступлений целевых средств в текущем году, указываем сумму расхода и остаток неизрасходованных средств, если они остались.

Если ТСЖ не получала в текущем году целевых взносов относящихся к следующему налоговому периоду, то сумма в графе 6 будет равна экономии по смете и накопленному фонду целевого финансирования на капитальный ремонт.

В приведенном примере – расходования средств по капитальному ремонту не было, по блоку с кодом 112 идет только накопление, первая строка это неиспользованные средства накопленные в предыдущие годы, вторая строка – поступления в фонд кап. ремонта в текущем году.

По блоку с кодом 120 – прошлогодняя экономия по смете в текущем году полностью израсходована, поэтому по первой строке с остатком целевых средств за прошлый год 0. Вторая строка блока – средства собранные на содержание ТСЖ в текущем году, были израсходованы частично, по строке 6 показываем остаток, который перейдет в декларацию следующего года.

Графа 7 заполняется только в том случае, если организация получала средства целевого финансирования с определенным сроком, и этот срок был нарушен, либо имел место факт нецелевого использования средств. В этом случае средства включаются в состав внереализационных доходов и подлежат обложению налогом. Это единственная графа, в отношении которой ФНС прописаны контрольные соотношения по Разделу 3.

В программе Бухсофт: Упрощенная система предусмотрена возможность сверки данных между формой НКО и Разделом 3 Декларации УСН. Для этого в форме НКО/ Расходование/ Итоги переключите отображение данных с «Начисления» на «Поступление»:

В случае получения некоммерческой организацией доходов от предпринимательской деятельности показывать их в разделе 3 декларации не нужно.

Доходы от предпринимательской деятельности являются облагаемыми и отражаются в Разделе 2 декларации. По решению собрания собственников жилья прибыль от коммерческой деятельности обычно включается в состав целевых средств, формируется проводка Д. 84 К. 86. В соответствии с Планом счетов к счету 86 :

«Аналитический учет по счету 86 "Целевое финансирование" ведется по назначению целевых средств и в разрезе источников поступления их».

Поступление и расходование прибыли от предпринимательской деятельности бухгалтеру НКО нужно учесть на отдельном субсчете, отдельно от целевых взносов, полученных от участников НКО.

Включать эти средства в Раздел 3 Декларации УСН текущего года или в сумму остатка целевого финансирования в Декларации следующего года не нужно. Раздел 3 является справочным, в нем отражаются только те поступления, которые не попадают под обложение единым налогом.

Освежим наши знания законодательства и практический опыт в заполнении налоговых деклараций по упрощенке.

Сроки сдачи декларации

Декларация по УСН сдаётся один раз в год. Организации сдают декларацию за 2017 год до 2 апреля 2018 года включительно. В законе установлен срок 31 марта, но в текущем году он выпадает на субботу, а значит переносится на ближайший рабочий день. Индивидуальные предприниматели могут готовить декларацию немного дольше — до 3 мая включительно. Традиционный срок 30 апреля из-за праздничных дней сдвигается вперед.

Налогоплательщики, которые в квартале потеряли право на применение УСН на основании пункта 4 статьи 346.13 НК РФ, отчитываются не позднее 25 числа месяца, следующего за кварталом. Если превышение произошло в 4 квартале, то до 25 января подается декларация по УСН за 2017 год.

Как заполнить декларацию

Текущий порядок заполнения и форма декларации утверждены приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ . Напомним, денежные значения декларации заполняются в рублях целыми числами. Копейки округляются. Если ячейка не заполняется, то ставится прочерк. Сдаются только заполненные разделы отчета.

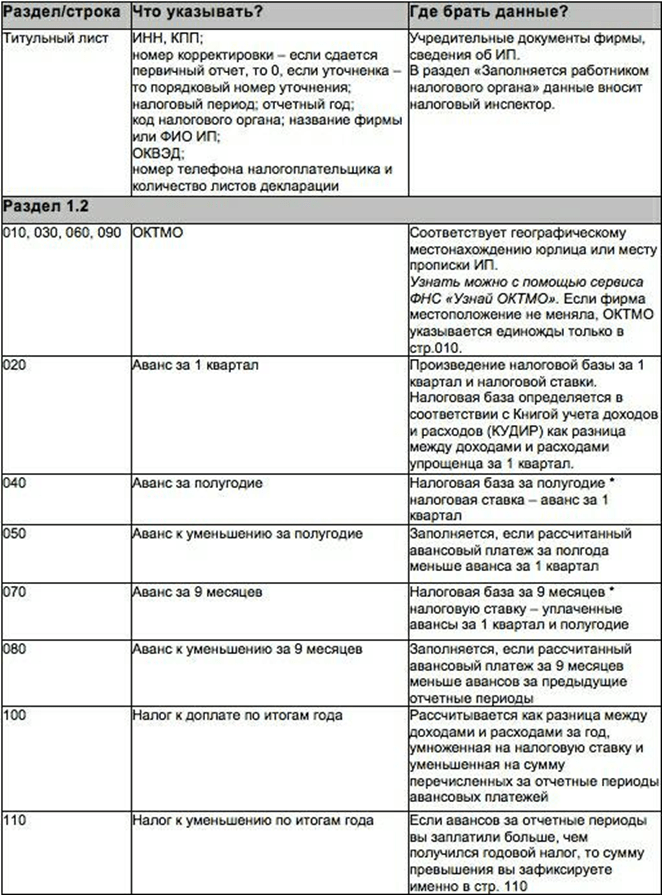

Титульный лист

Также, как и прежде, налогоплательщики заполняют титульный лист , указывая в нем номер страницы, число листов в отчете и ключевые данные о предпринимателе или организации:

- полное название;

- ИНН/КПП;

- код по ОКВЭД;

- отчетный год;

- код налоговой службы (берется на сайте ФНС);

- код налогового периода: 34 для годовой отчетности, 50 при ликвидации, реорганизации или закрытии ИП, 95 при смене системы налогообложения, 96 при прекращении предпринимательской деятельности по УСН;

- код места подачи: 120 по месту жительства ИП, 210 по месту нахождения компании, 215 по месту нахождения правопреемника компании;

- код реорганизации: 1 преобразование, 2 слияние, 3 разделение, 5 присоединение, 6 разделение + присоединение, 0 ликвидация.

Налогоплательщики с режимом налогообложения “доходы” заполняют разделы 1.1 и 2.1 декларации. Организации и ИП с режимом “доходы минус расходы” заполняют разделы 1.2, 2.2.

Дополнительно, если организация или ИП получали субсидии или целевое финансирование или вели благотворительную деятельность (п.п. 1 и 2 ст. 251 НК РФ), заполняется раздел 3. Субсидии автономным учреждениям не включаются. Если вы платите торговый сбор, придется также заполнить раздел 2.1.2.

Данные для заполнения раздела 2 берутся из Книги учета Доходов и Расходов (утверждена Приказом Минфина РФ от 22 октября 2012 г. N 135н).

Сначала стоит заполнить раздел 2, потому что показатели нужны для Раздела 1.

Раздел 1.1

По кодам строк 010, 030, 060, 090 указываются коды ОКТМО. Если он не менялся, то заполняем только 010 строку. В остальных — прочерки. Коды ОКТМО для ИП указываются по месту регистрации, для организаций — по месту нахождения.

В строку 020 вносим итоговое значение — результат вычитания строк 130 и 140 из раздела 2.1.1. Если вы платите торговый сбор, то из этого результата нужно вычесть также показатели строки 160 раздела 2.1.2. В строке 020 указываем только положительные значения платежа.

В строке 040 фиксируется итоговое значение — результат вычитания из строки 131 строк 141 и 020 . Если вы платите торговый сбор, из этого результата нужно вычесть показатель строки 161 из раздела 2.1.2. В этой строке также надо записывать значения, если они больше нуля. Отрицательные значения фиксируем в строке 050 .

В строку 070 вносим результат вычислений по строкам: 132-142-020-040+050 . Если вы платите торговый сбор, вычтите также значение строки 161 из раздела 2.1.2. Результат вписывается в эту строку только при положительном значении, отрицательный результат отражается в строке 080 .

В строке 100 отражается положительное значение результата сложного вычитания: (133-143 ) из раздела 2.1.1 минус (020-040+050-070+080 ) из раздела 1.1 110 . Если вы платите торговый сбор, то вычитаем также значение строки 163 из раздела 2.1.2.

В итоге строки 100 и 110 показывают сумму налога за год: в 110 строке — положительное значение, в 110 — отрицательное, которое нужно будет возмещать из бюджета. В конце листа ставим дату составления документа и подпись ответственного лица.

Раздел 2.1

Наверху листа вносим ИНН и КПП, указываем еще порядковый номер листа. В строку 102 заносится код о наличии сотрудников: 1 если есть и 2 если нет. В строки 110-113 вносим доходы по нарастанию за каждый период — три месяца, полгода, девять месяцев и год.

В строки 120-123 вносим ставку налога, которая использовалась в каждом периоде. В строки 130-133 вносим расчет налога за каждый из периодов. Для этого умножаем доход из строк 110-113 на ставку из строк 120-123 и деленим на 100.

В строки 140-143 вносим размер вычета, к которому относятся фиксированные платежи ИП за себя и взносы за сотрудников.

Раздел 1.2

Наверху листа вносим ИНН и КПП, порядковый номер листа. В строки 010 , 030 , 06 0 и 090 вносим код ОКТМО. Обязательно заполняем только строку 010 , в остальных строчках данные нужны, если в течение отчетного года менялся адрес деятельности.

В строку 020 нужно перенести результат из строки 270 раздела 2.2. Для строки 040 значение определяется путем вычитания строк 271-020 050 .

Значение для строки 070 находим по формуле: 272-020-040+050 . Если результат отрицательный, вносим его в строку 080 . Значение для строки 100 ищем так: 273-020-040+050-070+080 . Если результат отрицательный, вносим его в строку 110 .

Строка 120 заполняется, если результат строки 280 больше чем 273 . Формула для расчета следующая: 280-020-040+050-070+080 . Если результат меньше нуля, вносим его в строку 110 .

В итоге в строке 100 мы видим сумму налога к доплате. В строке 110 - налог к возврату из бюджета, или эту сумму можно включить в убытки на следующий год.

Раздел 2.2

Наверху листа вносим ИНН и КПП, указываем еще порядковый номер листа. По кодам строк 210 , 211 , 212 , 213 указываются суммы доходов нарастающим итогом. По кодам строк 220 , 221 , 222 , 223 — суммы расходов нарастающим итогом.

В 230 строке указывается сумма убытка в прошлые годы. По кодам строк 240 , 241 , 242 , 243 считается налоговая база - разницы между соответствующими строками доходов и расходов. Если сумма положительная, то пишем сюда. Если меньше нуля, то увеличиваем убыток и заполняем строки 251-253 .

По кодам строк 260, 261, 262, 263 указывается налоговая ставка, действовавшая в этом квартале. По кодам строк 270, 271, 272, 273 рассчитывается налог: произведение налоговой базы на ставку. В строке 280 считается 1% от дохода — минимальный налог.

В графе 1 указываются коды средств целевого назначения (приложение 5 к порядку заполнения декларации). В графах 2 и 5 указывается дата поступления средств на счета или в кассу налогоплательщика либо дата получения имущества (работ, услуг) и срок использования этого средства.

В графах 3 и 6 — размер средств, срок использования которых в прошлом году не истек, и неиспользованных средств без срока использования (из графы 6 раздела 3 прошлой декларации).

В графах 4 и 7 указываются суммы использованные по назначению в течение установленного срока и суммы, использованные не по назначению или не использованные в срок.

В строке “Итого” указываются итоговые значения по графам.

Графы 2 и 5 заполняют благотворительные организации (Федеральный закон 135-ФЗ от 11.08.1995 г), некоммерческие организации при получении целевого финансирования и целевых поступлений со сроком использования, коммерческие организации при поступлении целевого финансирования со сроком использования (согласно п1 ст 251 НК РФ).

Доходы, указанные в графе 7 , включайте в состав внереализационных доходов в момент, когда вы использовали их не по назначению. Это увеличит налоговую базу.

Способы сдачи декларации

Сдать декларацию можно в в электронном виде по ТКС, лично или через представителя в бумажном виде с двухмерным штрихкодом. Или отправить по почте ценным письмом с описью вложения. У Почты России появился сервис , с помощью которого можно сделать опись вложения и много других полезных вещей.

Сдавайте декларации в облачном сервисе Контур.Бухгалтерия. Здесь легко вести учет, начислять зарплату, автоматически формировать отчетность и отправлять ее онлайн. Первые 30 дней бесплатны для всех новых пользователей.

Декларация по УСН - доходы минус расходы сдается «упрощенцами» по итогам года либо при завершении предпринимательской деятельности. Как заполнить декларацию УСН - доходы минус расходы, в том числе при отсутствии деятельности, прибыли или убытке, читайте в материале ниже.

Декларацию по итогам года «упрощенцы» сдают весной года, следующего за отчетным: у юрлиц крайний срок сдачи — 31 марта, ИП могут отчитаться не позднее 30 апреля.

С особым случаем определения «упрощенцами» налогового периода вас познакомит материал «Отчетный и налоговый период по УСН в 2018 году» .

Порядок заполнения декларации УСН - доходы минус расходы регламентирует приказ ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

Сам бланк декларации УСН «доходы, уменьшенные на расходы» вы можете скачать здесь.

У фирм и ИП, платящих налог с разницы между поступлениями и затратами, декларация УСН - доходы минус расходы состоит из титульного листа и разделов 1.2 и 2.2. В редких случаях бухгалтер «упрощенца» заполняет раздел 3 — он нужен для отчета по целевому поступлению денег в пользу налогоплательщика. Подробности заполнения смотрите в таблице:

ОБРАТИТЕ ВНИМАНИЕ! Под наименованием строк декларации есть подсказки — контрольные соотношения для бухгалтера. Они помогают разобраться, как показатель каждой строки должен быть связан с цифровыми значениями в других строках декларации.

Упрощенная декларация формируется на основании данных о поступлениях и расходованиях ресурсов налогоплательщика, фиксируемых в КУДиР УСН .

Данные из КУДиР при переносе в годовой отчет округляются до целых чисел.

Строка 120 декларации УСН «доходы минус расходы»

Строку 120 вы найдете в разделе 1.2 годового отчета «упрощенца» на системе «поступления минус издержки». Она необходима для фиксации в декларации суммы минимального налога по УСН к уплате за год. Для налогоплательщика на УСН «доходы минус расходы» действует правило: за год нужно заплатить налог в размере большей из двух сумм:

- собственно упрощенный налог — произведение налоговой ставки на налоговую базу;

- минимальный налог — 1% от доходов «упрощенца».

Допустим, доходы налогоплательщика за 2018 год составили 12 млн руб. Расходы — 11,5 млн руб. Тогда упрощенный налог при условии применения стандартной налоговой ставки 15% составит:

(12 млн - 11,5 млн) × 15% = 75 000 руб.

А минимальный налог равен 12 млн× 1% = 120 000 руб.

Минимальный налог больше, чем упрощенный налог, следовательно, фирма заплатит за 2018 год 120 000 руб.

Если по итогам года получается минимальный налог к уплате, то в счет его уплаты можно зачесть упрощенные авансовые платежи, перечисленные за 1 квартал, полугодие и 9 месяцев отчетного года. И в строке 120 декларации налогоплательщик покажет сумму минимального налога за минусом уплаченных авансов (п. 5.10 приказа № ММВ-7-3/99@).

Подробнее о порядке расчета минимального налога вы можете прочесть в этом материале.

Калькулятор декларации УСН «доходы минус расходы»

На нашем сайте вы можете найти калькулятор для расчета упрощенного налога при системе «доходы минус расходы».

Пользоваться им легко — для начала выбираете период, за который нужно рассчитать сумму налога:

1. Если за квартал — впишите в соответствующие поля суммы доходов, расходов и проверьте налоговую ставку. По умолчанию она равна 15%, но льготники (например, «упрощенцы», занятые в производственной сфере) укажут здесь свое значение. Сумма налога к уплате и будет интересующей вас величиной.

Чтобы рассчитанная с помощью калькулятора сумма налога была достоверной, нужно правильно учесть те или иные доходы и расходы.

В этом вам помогут разобраться материалы рубрики "Доходы минус расходы (УСН)" нашего сайта:

- «Какие доходы признаются (учитываются) при УСНО?» ;

- «Перечень расходов при УСН «доходы минус расходы»» ;

- «Учет списания товаров при применении УСН» ;

- «Расходы, которые чиновники запрещают учитывать ”упрощенцу”» и др .

2. Годовой расчет заполняется аналогично, плюс вам потребуется указать уже уплаченные авансы (их можно сравнить с рассчитанными автоматически) и размер убытка за предыдущие периоды упрощенной деятельности.

При наведении курсора на вопросительные знаки рядом с названиями полей калькулятора вы увидите подсказки: какие суммы доходов и расходов можно учесть, где узнать о праве на льготную ставку и др. Результаты расчетов можно сохранить на сайте, распечатать или отправить на электронную почту. Полученный расчет вы можете оформить как бухсправку, добавив обязательные реквизиты из п. 4 ст. 10 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Пример заполнения декларации УСН «доходы минус расходы» за 2018 год

Разобраться в порядке заполнения упрощенной декларации поможет пример.

Пример

ООО «Кворум» ведет деятельность на упрощенке — помогает предпринимателям и небольшим фирмам готовить исковые заявления, вести бухгалтерский и налоговый учет, сдавать отчетность и рассчитываться с бюджетом. Поступления и затраты юрлица за 2018 год, а также данные для расчета упрощенного налога приведены в таблице ниже:

|

Отчетный период |

Доходы, руб. |

Расходы, руб. |

|

|

|

|

1 квартал |

|||||

|

полугодие |

|||||

|

9 месяцев |

|||||

|

1 223 400 |

|||||

|

|

|||||

Бухгалтер ООО «Кворум» в декларации за 2018 год заполнит титульник, разделы 1.2 и 2.2, раздел 3 заполнять не станет за неимением фактов получения целевого финансирования — подробнее смотрите в образце заполнения.

Нулевая декларация УСН «доходы минус расходы»

Если «упрощенец» в налоговом периоде деятельность не вел, то обязанность сдать декларацию все равно остается за ним (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ). В этом случае бухгалтер заполняет:

- титульный лист в обычном порядке;

- в разделе 1.2 указывает только ОКТМО, в остальных строках — прочерки;

- в разделе 2.2 зафиксирует только налоговую ставку, в остальных строках — прочерки.

Бухгалтеры называют такую декларацию «нулевой».

Узнайте больше о нулевых декларациях по разным налогам на нашем сайте:

- «Образец нулевой единой упрощенной налоговой декларации» .

ОБРАТИТЕ ВНИМАНИЕ! Если вы забудете сдать «нулевку», штраф составит 1000 руб. по ст.119 НК РФ.

О разнице между единой упрощенной декларацией и «нулевкой» «упрощенца» читайте в материале «Единая упрощенная налоговая декларация — образец 2018-2019 годов» .

Декларация УСН «доходы минус расходы»: убыток

Предпринимательская деятельность не всегда приносит прибыль. Если в отчетном периоде у налогоплательщика-«упрощенца» был убыток, его размер предстоит задокументировать в декларации УСН. Отрицательная налоговая база фиксируется в строке 250-253 раздела 2.2, а авансы к уменьшению — в строке 050 и 080. Для годового убытка предназначена строка 110. Рассмотрим подробнее порядок заполнения декларации «упрощенца» с убытком на примере.

Допустим, предпринимательская деятельность ООО «Кворум» в 2018 году проходила с переменным успехом — по итогам полугодия и налогового периода у компании убыток. Поступления и издержки ООО «Кворум» за 2018 год, а также данные для расчета упрощенного налога приведены в таблице ниже:

|

Отчетный период |

Доходы, руб. |

Расходы, руб. |

Налогооблагаемая база (доходы минус расходы), руб. |

Налог к уплате (15% от налогооблагаемой базы), руб. |

Аванс и годовой налог к уплате, руб. |

|

1 квартал |

|||||

|

полугодие |

Убыток 11 690 |

К уменьшению 21 855 |

|||

|

9 месяцев |

|||||

|

1 123 400 |

1 140 624 |

Убыток 17 224 |

|||

|

Минимальный налог за год, руб. |

|||||

ОБРАТИТЕ ВНИМАНИЕ! По итогам года бухгалтер ООО «Кворум» заплатит в бюджет 2 577 руб. Это значение рассчитывается как разница между рассчитанным минимальным налогом и уплаченными (а также уменьшенными) авансами:

11234 - (21 285 - 21285* + 8657) = 2577 руб.

* Аванс к уменьшению за полугодие, образовался из-за убытка по результатам первых 6 месяцев работы в 2018 году.

При получении убытка в один из отчетных периодов года в соответствующей строке 270-273 ставится прочерк. Подробнее смотрите в образце заполнения декларации УСН «доходы за вычетом расходов» ООО «Кворум».

Если вы обнаружили в сданной декларации ошибки, приводящие к занижению налога по УСН, действуйте по схеме, описанной в материале .

Итоги

Декларацию по доходно-расходной УСН «упрощенец» заполняет на основании КУДиР, справок-расчетов авансовых платежей и данных о суммах убытка за прошлые годы (при их наличии). Если деятельность «упрощенец» не вел, сдать он должен нулевую декларацию, а если получил по итогам года убыток, то заплатить в бюджет ему предстоит минимальный налог, равный 1% от доходов за год.

Подробнее о реквизитах для уплаты авансов, годового платежа и минимального налога на УСН «доходы минус расходы» читайте .

Для сдачи отчетности индивидуальным предпринимателям и юрлицам необходимо знать порядок заполнения декларации по УСН за 2019 год. В ней учтены возможность уменьшения суммы налога на уплаченный торговый сбор, а также льготные ставки налога, утвержденные региональными властями. Корректное заполнение декларации по УСН за 2019 год «Доходы минус расходы», а также бланк декларации вы найдете в этой статье.

Состав отчета и требования к порядку его заполнения

Форма декларации по УСН за 2019 год утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/ и состоит из титульного листа и трех разделов:

- раздел 1.1. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 1.2. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 2.1. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)»;

- раздел 2.2. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)»;

- раздел 3. «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Правила заполнения декларации по УСН за 2019 год

Суммы в этот отчет вносятся в целых рублях. Копейки округляются. Если документ заполняется от руки, необходимо использовать чернила синего, фиолетового или черного цвета. Никакие исправления недопустимы! Также нужно помнить о том, что каждая страница отчета распечатывается на отдельном листе (двусторонняя печать запрещена). Обычно налогоплательщики не придают значения при заполнении декларации такому моменту, как выравнивание цифр в полях. А это очень важно. Если форму заполняют от руки, числа проставляют с самого первого — левого поля, при электронном заполнении цифры выравнивают по правому краю. Если остаются свободные клетки, ставят прочерк. Все текстовые значения проставляют заглавными печатными буквами.

Сроки сдачи декларации

Сроки предоставления декларации: 31 марта — для фирм и 30 апреля — для индивидуальных предпринимателей. Если организация или ИП прекращают применять упрощенку, то отчет они сдают не дожидаясь окончания налогового периода — до 25 числа месяца, следующего за снятием с учета в качестве плательщика УСН. А если право на упрощенную деятельность утеряно из-за нарушений требований ст. 346.13 НК РФ , то декларацию УСН нужно подать до 25 числа после окончания квартала, в котором предпринимательская деятельность перестала соответствовать условиям НК РФ. У ИП есть возможность заполнить декларацию УСН онлайн в личном кабинете налогоплательщика на сайте ФНС.

Пошаговая инструкция по заполнению декларации по УСН за 2019 год (объект «Доходы минус расходы»)

Узнаем, как правильно заполнить декларацию по УСН за 2019 «Доходы минус расходы» юридическому лицу, заполнение декларации УСН за 2019 «Доходы» для индивидуального предпринимателя рассмотрим ниже. Налоговый период — 2019-й, поэтому сдать эту отчетность надо до 31.03.2019 (31 марта в 2019-м — воскресенье, следовательно, срок сдачи сдвигается на 1 апреля).

Шаг 1. Титульный лист

ИНН и КПП берутся из свидетельства о постановке на учет и вписываются на все страницы документа (см. образец свидетельства). В электронном виде достаточно указать их только один раз, остальные заполнятся автоматически. Код налогового органа также имеется в свидетельстве о постановке на учет. Остальные коды, изображенные на рисунке, одинаковы для всех ООО. Под отчетным годом понимается налоговый период, т. е. 2019-й в данном случае.

Название налогоплательщика можно взять из того же свидетельства либо из устава. Обратите внимание: писать надо и полное, и краткое, и иностранное наименование, если они зафиксированы в учредительных документах. Код ОКВЭД ставится для основного вида деятельности либо из Устава, либо из кодов статистики, выдаваемых Росстатом. Телефон принято записывать 11-значный (с восьмеркой). Если до вас проще дозвониться по мобильному, значит, лучше указать его. Итак, заполним образец декларации.

Достоверность декларации могут удостоверить:

- директор ООО (код 1);

- штатный или аутсорсинговый бухгалтер (код 2).

В любом случае для организации заполняются поля Ф.И.О., подпись и дата. Если код 1, то в нижнем поле «Наименование документа» ставятся прочерки, иначе указывается доверенность.

Шаг 2. Раздел 2

Отметим, что для каждого объекта налогообложения в декларации по УСН предусмотрен свой раздел. Заполнение декларации УСН за 2019 «Доходы» происходит в подразделе 2.1.

В строке 101 указываем код 1 («Доходы»), далее в 102 — признак налогоплательщика. Для фирм, ИП, которые являются работодателями, значение — 1, а для организаций и предпринимателей без работников — 2.

В строках 110-113 отражают полученные в отчетном периоде доходы (нарастающим итогом за каждый квартал), которые являются налогооблагаемой базой в соответствии со ст. 249 и 250 НК РФ . Т. е. в 110 — доходы за первый квартал, в 111 — за полугодие, в 112 — за 9 месяцев и в 113 — за год. Далее эти значения будут умножены на ставку налога из 120.

В строках 130-132 рассчитывают суммы авансовых платежей, которые необходимо перечислять в бюджет до 25-го числа месяца, следующего после окончания каждого квартала:

- 130 стр. = стр. 110 × стр. 120 / 100;

- 131 стр. = стр. 111 × стр. 120 / 100;

- 132 стр. = стр. 112 × стр. 120 / 100.

Строка 140 декларации по УСН «Доходы», а также строки с 141 по 143 предназначены для указания перечисленных за работников страховых взносов, выплаченных социальных пособий и взносов на добровольное страхование. На эти суммы можно уменьшить налог в пределах 50 %. Если у индивидуального предпринимателя нет работников, в этих строках он ставит суммы фактически перечисленных страховых взносов за себя в тех налоговых периодах, когда осуществлялась уплата денежных средств в бюджет. Т. к. ИП имеет право платить взносы по своему усмотрению до 31 декабря, то, к примеру, если он перечислил всю сумму в декабре, в налоговой декларации он заполнит только строку 143. Уменьшить сумму налога к уплате предприниматель может на все перечисленные за себя в отчетном периоде взносы.

Если объект налогообложения «Доходы минус расходы».

В строке 201 указываем значение 2 «Доходы минус расходы». В строках 210-213 поквартально нарастающим итогом проставляем полученные доходы, из которых формируется налогооблагаемая база. А в 220-223 будут стоять суммы расходов (нарастающим итогом), соответствующих перечню из статьи 346.16 НК РФ . Как и в предыдущих случаях, каждой строке соответствует свой налоговый период (1 квартал, полугодие, 9 месяцев, год). Если в предыдущем отчетном периоде был получен убыток, его нужно отразить по строке 230. Он уменьшит налогооблагаемую базу.

В строках 240-243 указывается налогооблагаемая база для исчисления авансового платежа:

- Стр. 240 = стр. 210 - стр. 220, если > 0.

- Стр. 241 = стр. 211 - стр. 221, если > 0.

- Стр. 242 = стр. 212 - стр. 222, если > 0.

- Стр. 243 = стр.213 - стр. 223 - стр. 230, если > 0.

Если сумма убытка по строке 230 равна налогооблагаемой базе, в 243 будет значение 0. Убытки отчетного года отражают с строках 250-253 в случае, если показатели строк 210-213 меньше 220-223. В строках 260-263 указывается налоговая ставка 15 % или иная, предусмотренная законодательством субъекта РФ, где зарегистрирована деятельность налогоплательщика.

Авансы по налогу рассчитываются и отражаются так:

- Стр. 270 = стр. 240 × стр. 260 / 100.

- Стр. 271 = стр. 241 × стр. 261 / 100.

- Стр. 272 = стр. 242 × стр. 262 / 100.

- Стр. 273 = стр. 243 × стр. 263 / 100.

Следующие два блока по налоговой базе и убыткам отчетного года взаимоисключающие: если в строке 240 числовое значение (прибыль), то в строке 250 — прочерки (убыток) и наоборот. Аналогично для пар строк 241 и 251, 242 и 252, 243 и 253. Значения определяются простым вычитанием расходов из доходов за соответствующий период (первые два блока).

Ставки налога могут варьироваться в зависимости от региона и вида деятельности организации, а также могут меняться в течение года. Но обычно четыре раза указывается одно и то же значение. Суммы исчисленного налога — это не те платежи, которые фирма реально заплатила в бюджет. В данном примере организация платила минимальный налог дважды. В строках 270-273 фиксируются математические значения: налоговая база, умноженная на ставку и деленная на 100.

Обратите внимание на строку 280 — минимальный налог на УСН (доходы за год по строке 213, умноженные на 1 %). В строке 280 указывают минимальный налог к уплате. Он определяется, как стр. 213 × 1 / 100.

Шаг 2. Раздел 3

Третий раздел налоговой декларации предназначен для заполнения только теми организациями, которые получили денежные средства в соответствии с п. 1 и 2 ст. 251 НК РФ . Речь идет о целевом финансировании, целевых поступлениях и доходах, поступивших в рамках благотворительной деятельности. Ранее фирмы на УСН при наличии таких сумм должны были заполнять лист 7 декларации по налогу на прибыль. Поэтому порядок заполнения нового раздела схож с предыдущими требованиями. Это специфический раздел, поэтому он не распространен среди упрощенцев.

Коды для графы 1 «Код вида поступлений» приведены в Приложении № 5 к Порядку заполнения декларации.

Далее заполнение раздела 3 нужно начать с переноса денежных средств, не использованных в срок (или без срока использования), но полученных в предыдущем году. По тем суммам, где установлен срок использования, нужно указать дату их поступления в графе 2, а в графе 3 — их размер. Если срок денежных средств, полученных в предыдущем отчетном периоде, не истек, то их сумму ставят в графе 6.

Только после этого заполняют данные о денежных средствах, полученных в отчетном периоде:

- В графе 2 и 5 по средствам с установленным сроком ставят даты получения и использования.

- В графе 3 — сумма полученных средств с установленным сроком.

- В графе 6 — сумма неиспользованных средств, срок по которым еще не истек.

- В графе 4 — денежные средства, полностью использованные по назначению в установленный срок.

- В графе 7 — использованные денежные средства не по целевому назначению (их нужно включить во внереализационные доходы в момент фактического использования).

В строке «Итого по отчету» указываются итоговые суммы по соответствующим графам 3, 4, 6, 7 раздела 3.

Как заполнить декларацию по УСН за 2019 год для ООО «Доходы», если организация является плательщиком торгового сбора? Для этого случая предназначен раздел 2.1.2 о торговом сборе. Однако он предназначен только для предприятий Москвы и только в определенных главой 33 НК областях деятельности (разные виды розничной торговли). В Санкт-Петербурге и Севастополе торговый сбор пока не введен. Под сбор в Москве не попали интернет-магазины и рыночная торговля.

Всем остальным достаточно уточнить, по какой ставке взимается налог в конкретном регионе. Ее так же, как и по объекту «Доходы минус расходы», могут менять на уровне местных властей (от 1 до 6 %). Кроме того, в некоторых субъектах РФ возможны налоговые каникулы для начинающих и льготы для некоторых отраслей (нулевая ставка).

Состав декларации при оплате торгового сбора:

- титульный лист;

- раздел 1.1;

- раздел 2.1.1;

- раздел 2.1.2 (5 страниц).

В качестве примера, как заполнить декларацию по УСН 6 % за 2019 год, приведен лист отчета ИП из Москвы.

Бланк декларации по УСН — КНД 11520171 и другие бланки

Предприниматели, которым нужно сдавать в бумажной форме декларацию по УСН 2019, могут бланк скачать бесплатно. Сформировать декларацию по УСН в 2019 году помогут разнообразные бухгалтерские программы и сервисы. Среди них, конечно, программа 1С , сервис