Рентабельность собственного капитала отражает отношение чистой прибыли от реализации к среднему объему собственных средств.

Данные для расчета берутся из бухгалтерского баланса. Коэффициент рентабельности обозначается «ROE».

Экономический смысл финансового показателя «ROE»

Коэффициент рентабельности показывает, насколько эффективно использовались в отчетном периоде инвестированные деньги. Понятно, что данный показатель чрезвычайно важен для инвесторов и собственников бизнеса.

Существует несколько коэффициентов доходности. Нас же будет интересовать рентабельность собственного капитала. То есть тех активов, которые принадлежат фирме на правах собственности.

Как оценивать результат расчетов:

- Чем выше коэффициент, тем эффективнее использовались вложенные средства. Инвестиции более доходные.

- Слишком высокий показатель – «страдает» финансовая устойчивость организации.

- Коэффициент ниже нуля – целесообразность инвестиций в данное предприятие сомнительна.

Коэффициент рентабельности собственного капитала сопоставляют с другими вариантами вкладывания свободных денег в активы и ценные бумаги иных фирм. Или с банковским процентом по депозитам, на крайний случай.

Значение доходности собственного капитала.

Формула расчета показателя ROE в Excel

Показатель доходности собственных средств рассчитывается как частное от чистой прибыли к среднему размеру собственных капиталовложений. Данные берутся за определенный временной интервал: месяц, квартал, год.

Формула для расчета коэффициента рентабельности собственных средств:

ROE = (Чистая прибыль / Средняя величина собственных средств) * 100%.

Цифры для расчетов должны быть взяты из отчета о финансовых результатах (итоговый показатель) и пассива баланса (итоговый показатель).

Средняя величина собственного капитала – формула расчета:

СК = (СК начала периода + СК конца периода) / 2.

Рентабельность собственного капитала – формула по балансу:

ROE = (стр. 2110 + стр. 2320 + стр. 2310 + стр. 2340) / ((стр. 1300 нг + стр. 1300 кг + стр. 1530 нг + стр. 1530 кг) / 2) * 100%.

В числителе – данные из отчета о финансовых результатах (форма 2). В знаменателе – из итогового баланса (форма 1).

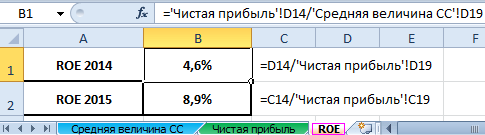

Для расчета рентабельности средствами Excel введем данные для финансовой отчетности компании «Х»:

И отчет о финансовых результатах ("по-старому": о прибылях и убытках):

В таблицах выделены значения, которые понадобятся для расчета коэффициента рентабельности собственного капитала.

- Коэффициент рентабельности за 2015 г.: = (6695 / 75000) * 100% = 8,9%.

- Коэффициент рентабельности за 2014 г.: = (2990 / 65000) * 100% = 4,6%.

Автоматизируем расчет с помощью формул Excel. Вообще, можно сделать отдельную таблицу с важными экономическими показателями. Ввести формулы со ссылками на значения в соответствующих отчетах – и быстро получать данные для статистического анализа, сопоставления и принятия управленческих решений.

Формулы Excel для расчета рентабельности собственного капитала:

Выводы:

- Наблюдается рост показателя рентабельности собственных средств с 4,6 процентов до 8,9 процентов.

- Вкладывать свободные средства в акции компании «Х» не выгодно. Та же банковская ставка по депозитам в 2015 году составила 9,5%.

- Целесообразно рассмотреть другие предложения от предприятий или положить деньги на депозит под проценты (в крайнем случае).

Инвестиционную привлекательность проекта не оценивают только по доходности капиталовложений. Принимая решение, инвестор смотрит рентабельность активов, продаж и другие критерии эффективности работы предприятия.

Анализу структуры, состава, размеров собственного капитала посвящено много статей и исследований. Прежде всего, необходимо понимать, что он является собственностью самого предприятия. Весь капитал организации находит свое отражение в балансе организации.

Вам понадобится:

- Уставной капитал

- Дополнительный капитал

- Не распределенная прибыль

- Резерв собственных средств

Собственный капитал в балансе отражается в пассиве баланса. По своей природе он представляет собой размер инвестиционного потенциала, мощи. Именно, с ростом собственного капитала и происходит наращивание этого потенциала. Структура собственного капитала также представлена в бухгалтерском балансе предприятия. По нему можно определить и размер уставного капитала, дополнительного, а также и установить размер прибыли не распределенной, если таковая имеется. Дополнительный капитал представлен в бухгалтерском балансе, как показатель добавочного капитала.

Анализируя представление собственного капитала в балансе, можно отметить, что собственный капитал в балансе строки "Резервный капитал" показывает сумму прибыли не распределенной, которая предназначена на целевые расходы. Это обусловлено тем фактом, что запасы такого рода должны быть созданы на предприятии. Их предназначение различно по характеру использования. Можно отметить, что средства этого рода идут на обновление основного капитала. Размер этих средств устанавливается руководством организации, а также оно определяет цели его расходования и предназначения.

Анализируют собственный капитал по различным критериям и параметрам. Например, для рассмотрения финансовой устойчивости очень часто проводят анализ пропорции заемных и собственных средств структуры капитала организации. При анализе важным базовым критерием является то, что чем больше величина заемных средств в этой структуре капитала, тем, соответственно, ниже уровень финансовой устойчивости предприятия. И, обратно, чем больше собственного капитала, средств, активов, тем компания более финансово устойчива на рынке и менее финансово зависима.

Для того, чтобы пропорция капитала была оптимальна, нужно такое сочетание заемного и собственного капитала, которое бы обеспечило максимум оценки рыночной всего капитала. Анализ и поиск такой пропорции - это вопрос и проблема структуры капитала. В основе теории лежит сравнение затрат этих двух видов капитала и, в конечном итоге, поиск комбинированных неких вариантов. В процессе анализа и рассмотрения, безусловно, главным используемым документом является бухгалтерский баланс предприятия. Для того, чтобы проанализировать капитал организации, необходим анализ пассива баланса по его структуре и соотношениям с общей суммой пассива.

Значимой составной частью собственного капитала является уставный капитал. Он составляет его неотъемлемую часть. Для анализа финансового состояния предприятия его часто используют. В том числе, его используют для того, чтобы проанализировать деловую активность предприятия. По своему смыслу, размер уставного капитала определяет минимальный размер имущества, которое является гарантией удовлетворения кредиторов. Особенностью уставного капитала является то, что он может форматироваться в паевой фонд, уставный фонд, а также в складочный капитал. Если меняется величина уставного капитала, то вносятся изменения в уставные документы предприятия.

Другой значимой частью капитала собственного, является добавочный капитал. Его можно назвать в какой-то степени и добавленный капитал, или дополнительный. Объяснением появления добавочного капитала является тот факт, что размер уставного капитала должен отражать именно первоначальную сумму капитала, которая и показывается в уставе предприятия. Для отражения изменений величины капитала и понадобился добавочный капитал, который характеризует и отражает изменения в этом аспекте. Если бы не было этого требования, то в сущности, все изменения и были бы показаны и отражались в уставном капитале предприятия.

Таким образом, важным показателем, который говорит о финансовом состоянии предприятия и ее уровне развития, месте, которое она занимает на рынке является капитал, которым она обеспечена. Или его можно назвать собственный капитал предприятия, собственная имущественная база. Однако, помимо собственных ресурсов часто приходится использовать и заемные средства. Важным моментов является стоимость, затраты, связанные с участием заемного капитала. При соблюдении необходимых требований и условий даже при участии заемного капитала, предприятие будет финансово устойчивым и не зависимым от чужого капитала.

Собственный капитал – это активы компании, которые приобретены без использования займов (кредитов). Для инвесторов , которые покупают акции, и для финансистов собственный капитал представляет собой важную величину. В бухгалтерском учете собственный капитал входит в основное уравнение системы двойной записи: активы = обязательства + собственный капитал . Инвесторы могут быстро вычислить чистую стоимость активов компании, что поможет принять правильное инвестиционное решение. В этой статье описываются простые и эффективные методы вычисления собственного капитала компании.

Шаги

Вычисление собственного капитала методом вычитания

-

Найдите величину совокупных активов. Она равна сумме долгосрочных активов и текущих активов. Активы – это все, что принадлежит компании, например, денежные средства, земля и производственное оборудование.

- Долгосрочными активами являются оборудование, здания и основные фонды, то есть любые материально-вещественные ценности (за вычетом их амортизации), действующие в течение длительного времени (более года).

- Текущие активы – это любая дебиторская задолженность, незавершенная работа, складские запасы и наличные деньги. В бухгалтерском учете любой актив, который числится на балансе компании в течение менее 12 месяцев, является текущим активом.

- Отдельно сложите значения составляющих долгосрочных и текущих активов, чтобы найти суммарные значения этих величин. Затем сложите найденные значения, чтобы вычислить совокупные активы.

- Например, текущие активы некоторой компании равны 535000 рублей (135000 рублей в виде наличных денег + 60000 рублей в виде краткосрочных финансовых вложений + 85000 рублей в виде дебиторской задолженности + 225000 рублей в виде складских запасов + 30000 рублей в виде предоплаченного страхования), а долгосрочные активы равны 75000 рублей (60000 рублей в виде акций + 15000 рублей в виде застрахованной стоимости). Сложите эти значения: 535000 + 75000 = 610000 рублей – это совокупные активы.

-

Найдите общую сумму обязательств. Для этого сложите долгосрочные обязательства и краткосрочные обязательства. Обязательства – это деньги, которые компания выплачивает кредиторам, например, погашает банковские кредиты и кредиторскую задолженность или выплачивает дивиденды.

-

Вычислите собственный капитал. Для этого из совокупных активов вычтите общую сумму обязательств. То есть нужно переписать основное уравнение бухгалтерского учета (смотрите выше): Собственный капитал = активы - обязательства .

- В нашем примере из совокупных активов компании (610000 рублей) вычтите общую сумму обязательств (470000 рублей) – собственный капитал составит 140000 рублей.

Вычисление собственного капитала методом составляющих

-

Выясните, можно ли пользоваться этим методом. Чтобы воспользоваться данным методом, необходимо знать данные, указываемые в разделе о собственном капитале балансового отчета или аналогичном разделе общей бухгалтерской книги. Если рассматривается публичная компания, нужные финансовые документы можно найти на ее сайте. В случае частной компании сложно обойтись без инсайдерской информации.

- Чтобы найти нужную информацию публичной компании, в интернете поищите последний финансовый отчет. Как правило, такой отчет публикуется на официальном сайте компании.

Чтобы воспользоваться данным методом, необходимо знать величину совокупных активов и общую сумму обязательств. Если рассматривается частная компания, сложно обойтись без инсайдерской информации. А вот открытые акционерные общества (публичные компании) обязаны раскрывать финансовую отчетность.

Показателем, благодаря которому с легкостью можно определить все активы предприятия, зафиксированные, не принимая во внимание обязательства субъекта, является собственный капитал. Весьма примечательно, что многие специалисты в области экономики ассоциируют данное понятие с чистыми активами. Кстати, такое положение вещей описано даже в некоторых федеральных законах.

Например, в законе «Об акционерных обществах» сказано, что вместо показателя чистого актива какой-либо банковской организации можно рассчитывать величину собственного капитала. Более того, в приказе, изданном сельскохозяйственным ведомством говорится, что собственный капитал как некая разница между обязательствами, взятыми на себя фирмой, а также ее собственным имуществом идет в полном соответствии со стоимостью чистых активов либо имущества.

Отсюда и получается, что такие понятия, как чистые активы и собственный капитал, вполне могут являться взаимозаменяемыми. Но, по своей сути, они являются одной и той же категорией экономических понятий, которые полностью соответствуют объему имущества, имеющегося у того либо иного предприятия, однако за вычетом его обязательств.

Тем не менее в экономике существует и третье понятие, под которое подпадает собственный капитал. В соответствии с этим понятием под собственным капиталом можно подразумевать список следующих показателей:

- Капиталы (добавочный, уставной и резервный).

- Акции предприятия, выкупленные у акционеров.

- Та прибыль фирмы, которая еще не была распределена.

- Внеоборотный актив предприятия, а вернее, их переоценка.

Подобная концепция является традиционной, по мнению огромного количества экспертов в области экономики. Ее, кстати, принято использовать не только на территории Российской Федерации, но и во множестве других стран мира. Зарубежные экономисты весьма часто задействуют показатели, схожие с теми, что прописаны в бухгалтерском балансе РФ.

От того, какая именно цель преследуется для вычисления собственного капитала, зависит метод этого самого вычисления. Одновременно с этим руководящему звену компании может поступить указание в применении исключительно какого-то конкретного метода, благодаря которому реально вычислить собственный капитал. Чаще всего подобные коррективы сносят инвесторы либо собственники предприятия, которые способны принимать решение относительно дальнейшей его судьбы.

Существует несколько методов, следуя которым можно определить величину собственного капитала:

- Традиционная формула.

- Метод Министерства финансов.

- По строкам баланса.

Собственный капитал: традиционная формула расчета

Благодаря имеющейся формуле можно в мгновение ока подсчитать величину собственного капитала. Следует отметить, что собственный капитал в данном выражении полностью соответствует строке 1300, размещенной в бухгалтерском балансе.

В конкретном случае формула выглядит следующим образом:

Ск = стр. 1300

Тем не менее, если речь идет о самой сути собственного капитала, в качестве чистых активов предприятия его определение происходит несколько по-иному.

Метод финансового ведомства

Для начала необходимо договориться о том, что чистый капитал предприятия и его собственный капитал – это одно и то же понятия. Благодаря этому можно определить сущность данного понятия, исходя их тех критериев, которые официально прописаны в НПА РФ.

Следя данному методу, в той структуре активов, которая принимается во внимание для расчета, обязаны присутствовать абсолютно все активы, за вычетом отражающих задолженность со стороны учредителей, а также акционеров, в отношении их взносов в уставной капитал.

Следует отметить, что, следуя этому методу подсчета, также должны приниматься во внимание обязательства. Однако в данном случае не учитываются доходы, имеющие отношение к государственной помощи, а также получению имущества на безвозмездном основании.

б) коэффициент автономии

г) рентабельность собственного капитала

72. Оценка доли собственного капитала в валюте баланса необходима для:

а) определения ликвидности предприятия

б) определения степени финансовой независимости предприятия

в) определения деловой активности предприятия

г) определения рентабельности деятельности предприятия

73. Долю заемного капитала в валюте баланса характеризует….

а) коэффициент автономии

б) коэффициент концентрации заемного капитала

74. Долю собственных оборотных средств в собственном капитале показывает…

а) коэффициент автономии

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

75. Этот коэффициент характеризует деятельность фирмы, исходя из того, насколько ее активы финансируются на счет заемных средств. Это-…

а) коэффициент автономии

б) коэффициент концентрации заемного капитала

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

76. Группа этих коэффициентов показывают способность предприятия маневрировать средствами, финансовую независимость, состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Это-…

а) коэффициенты ликвидности

б) коэффициенты деловой активности

в) коэффициенты финансовой устойчивости

г) коэффициенты оборачиваемости

77. Какой коэффициент рассчитывается по следующей формуле:

(Собственный капитал + Долгосрочный капитал)/ Капитал

а) коэффициент финансовой устойчивости

б) коэффициент концентрации заемного капитала

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

Эта формула «Собственные оборотные средства/Оборотные активы»

а) коэффициент финансовой устойчивости

б) коэффициент обеспеченности оборотных активов собственными оборотными средствами

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

Эта формула «Заемный капитал/Собственный капитал»

а) коэффициент соотношения заемных и собственных средств

б) коэффициент обеспеченности оборотных активов собственными оборотными средствами

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

80. Если величина этого показателя превышает 1, то предприятие считается зависимым от заемных денежных средств. Это-…

а) коэффициент обеспеченности оборотных активов собственными оборотными средствами

б) коэффициент маневренности собственного капитала

в) коэффициент финансовой зависимости

Г) коэффициент соотношения заемных и собственных средств

Какой коэффициент показывает величину прибыли, получаемую предприятием с 1 рубля проданной продукции?

а) коэффициент срочной ликвидности

б) рентабельность активов

в) коэффициент оборачиваемости внеоборотных активов

г) рентабельность продаж

82. Пятифакторная модель рентабельности собственного капитала получила название …

а) модель Миллера – Орра

б) модель Дюпона

в) модель Альтмана

г) модель Баумоля

83. Форма № 2 «Отчет о прибылях и убытках» содержит ….

а) два вида прибыли

б) три вида прибыли

в) четыре вида прибыли

г) один вид прибыли

84. Выберите верное утверждение:

а) выручка от реализации продукции и прибыль от продаж – это синонимы

б) чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов и платежей

в) все расходы предприятия – это себестоимость реализованной продукции

г) показатели рентабельности отражают ликвидность предприятия

85. Рентабельность продаж рассчитывается как:

а) отношение прибыли к выручке от реализации продукции

б) отношение выручки от реализации продукции к прибыли

в) отношение прибыли к себестоимости реализованной продукции

г) отношение себестоимости реализованной продукции к прибыли

86. Рентабельность активов предприятия показывает:

а) сколько прибыли предприятия приходится на 1 рубль вложенных активов

б) сколько прибыли заработало предприятие, продав свои активы

в) на сколько процентов произошел прирост имущества предприятия

г) на сколько процентов увеличилось число акционеров компании

Какой показатель характеризует отношение прибыли от реализации к сумме затрат на производство и реализацию продукции?

а) рентабельность продаж

б) рентабельность активов

в) рентабельность производства

г) рентабельность капитала

88. Доходность – это аналог…

а) ликвидности

б) рентабельности

в) оборачиваемости

г) деловой активности

89. Акционеры компании стремятся узнать …

а) рентабельность продаж

б) рентабельность производства

в) рентабельность собственного капитала

г) рентабельность активов

90. Отношение прибыли от реализации к сумме затрат на производство и реализацию продукции – это…

а) рентабельность продаж

б) рентабельность производства

в) рентабельность собственного капитала

г) рентабельность активов

91. Модель определения оптимального объема заказа материальных ресурсов необходима для:

а) расчета размера ежемесячной величины запасов материалов

б) планирования будущего расходования денежных средств

в) расчета максимальной скидки для покупателей

г) минимизации издержек, связанных с формированием запасов

92. С производственными запасами связаны следующие группы затрат:

а) расходы на хранение

б) упущенная выгода от вложения средств в запасы и отказа от более выгодных вариантов инвестиций

в) расходы на возобновление запасов

г) все ответы верны

Этот показатель показывает, при каком остатке запасов нужно делать новый заказ сырья и материалов. Это –

а) оптимальный размер заказа

б) точка возобновления заказа

в) рентабельность запасов

г) срок оборачиваемости запасов

94. Метод управления запасами ABC предполагает, что:

а) группа А – это широкий ассортимент малоценных видов товар-

но-материальных запасов, которые предприятие закупает в больших количествах

б) группа В – это ограниченное количество видов наиболее ценных ресурсов, которые требуют постоянного и тщательного учета и контроля

в) группа С по стоимости имеет небольшой удельный вес в общей стоимости запасов, но представлена большим ассортиментом

г) все виды запасов необходимо разделить на три количество равные группы А, В и С

95. При расчете точки возобновления заказа участвуют показатели:

а) время ожидания заказа

б) стоимость заказа

в) количество рабочих дней в году

г) величина скидки с цены заказа

96. Модель управления остатком денежных средствБаумоля предполагает, что:

Собственный капитал предприятия – это его базовая платформа, на которой строится все дальнейшее развитие бизнеса. Чем выше этот показатель, тем стабильнее компания, тем более привлекательно она выглядит для инвесторов. Рассмотрим два варианта формул и примеров того, как можно определить величину собственного капитала предприятия по бухгалтерскому балансу.

Определение собственного капитала

Собственный капитал предприятия – это совокупность его чистых активов, вложенных изначально учредителями, плюс нераспределенная прибыль.

По сути, собственный капитал компании состоит из уставного капитала, добавочного и резервного капитала, нераспределенной прибыли и различных спецфондов.

Сюда же плюсуются суммы после переоценки внеобротных активов и собственные акции, выкупленные обратно у акционеров. При этом последний показатель учитывается в пассиве баланса как отрицательный и при суммировании уменьшает размер собственного капитала компании. Это логично – если уставный капитал, входящий в состав капитала собственного, формируется при оплате акций акционерами, то их обратный выкуп должен вести к его уменьшению.

Уставный капитал – формируется при образовании предприятия и состоит из вкладов учредителей.

Добавочный капитал образуется в том случае, если учредители компании вкладывают в нее дополнительные средства сверх своей доли в уставной капитал. Кроме того, добавочный фонд может образоваться в случае получения дохода от эмиссии, сюда же могут направляться средства от переоценки внеобротных средств и часть прибыли, оставшейся после распределения.

Резервный капитал – это средства, отложенные предприятием на различный форс-мажор, чтобы можно было возместить убытки.

Нераспределенная прибыль – это оставшиеся свободные средства из прибыли, после того, как предприятие выплатит все налоговые и другие обязательные платежи. В балансе по этой строке также отражаются остатки различных спецфондов, образованных на предприятии.

Собственный капитал по балансу

Если взять действующую на текущий момент форму бухгалтерского баланса (ОКУД 071001, с учетом последней редакции от 06.04.2015 г.), то показатель размера собственного капитала можно найти в итоговой строке раздела III «Капитал и резервы». Согласно этому, собственный капитал будет равен сумме строк этого раздела.

Рассмотрим пример № 1 определения собственного капитала по балансу.

Соответственно, собственный капитал на конец первого квартала 2016 года будет равен: (15,0-5,0) + 1,2 + 50,0 + 255,0 = 316,2 тыс. руб. Если посмотреть на предыдущие периоды, становится заметно, что компания находится в стадии активного роста своего финансового благополучия.

Этой формулой для определения собственного капитала чаще всего пользуются в бухгалтерии. Существует второй путь нахождения показателя – через левую, активную часть баланса. В таком случае собственный капитал компании определяют как совокупность внеобротных и оборотных активов (строки 1100 и 1200) за минусом долгосрочных и краткосрочных обязательств (строки 1400 и 1500).

Пример № 2

Соответственно, в этом примере собственный капитал компании будет равен: (700+300) – (300+300) = 400 тыс. руб.

Растет размер собственного капитала – увеличивается и инвестиционный потенциал компании, ее финансовая мощь. Это важный показатель экономического состояния предприятия. Если оно обеспечено собственными средствами, ему не приходится прибегать к кредитам, что говорит о стабильности и независимости. В существующих реалиях, конечно, мало кто обходится без заемных средств, но если размер собственного капитала достаточен, за финансовую независимость предприятия можно не бояться.