Оформляя ссуду, стоит узнать, как рассчитать проценты по займу, какие действуют процентные ставки, и проанализировать, какой способ начисления процентов выгоден. Заемщик должен четко представлять не только сумму денег, которую может получить сегодня, но и размер переплаты за пользование деньгами.

Варианты начисления процентов и гашения займа

Различия в начислении процентов связаны с длительностью периода, принимаемого за базовый (день, месяц, год), а также с количеством дней в году (360, 365 или 366). Некоторые кредиторы используют статистические 360, другие – фактическое количество дней.

Обе организации структурируют свои кредиты таким образом, что ответственные заемщики вознаграждаются с течением времени. Процентная ставка, которую вы получаете по первому кредиту, зависит от вашей кредитной балла, как это происходит с другими крупными кредиторами. Однако, как только вы заполните этот кредит, ваш следующий кредит будет включать значительно более низкую ставку.

Мыслительный процесс заключается в том, что вы зарекомендовали себя как надежный заемщик. Вывоз кредита - одна из самых страшных вещей, которые человек может сделать. Однако теперь, когда вы лучше осведомлены о процессе, вы должны быть полностью подготовлены к тому, чтобы раскрыть самое лучшее для себя, тем самым экономя массу денег в этом процессе.

Интересно! По краткосрочным микрозаймам преобладает однодневная ставка, а размер платы легко посчитать, умножив остаток долга на процентную ставку.

При среднесрочных микрозаймах и кредитах важно обращать внимание не только на процентную ставку за пользование займом, но и на способы внесения платежей, которые могут быть:

Быстрое понимание вашего займа

Не все кредиты созданы равными. Понимание того, как рассчитать ежемесячный платеж, а также сумму процентов, которую вы будете платить за весь срок действия кредита, очень полезны при выборе идеального кредита для вас.

Вычисление платежа вручную

Многоразовая таблица для расчета процентных платежей. Просто заполните его своими номерами.Понимание того, как рассчитать платежи по кредиту, даст вам инструменты, необходимые для отсечения сделок, которые не только хороши, но и хороши для вас. Если вы испытываете спорадический денежный поток и оцениваете кредит, который не обязательно является самой низкой стоимостью, но предлагает более низкие и менее частые платежи, долгосрочный кредит может быть лучшим выбором, даже если подумать, что интерес будет больше в долгосрочной перспективе, Если у вас больше сбережений, чем вам нужно, и вы заинтересованы в том, чтобы найти продукт с наименьшей стоимостью для удовлетворения ваших потребностей, кредит с более короткими сроками и более высокими платежами будет означать меньший интерес и может быть для вас правильным. Часто бывает, когда рекламируется самая низкая ставка, это не самый дешевый кредит. Когда вы понимаете, как эти штуки оценивают эти сделки, вы можете быстро понять истинную «стоимость» долга по сравнению с дополнительной ценой, которую вы платите за некоторые из функций. Револьверная кредитная линия может быть полезным инструментом для вашего малого бизнеса, если вы используете его правильно.

- аннуитетные;

- дифференцированные.

Например, при одинаковой ставке по ссуде итоговая сумма денег к оплате для аннуитета будет выше аналогичной при дифференцированном методе.

Расчеты по долгосрочным кредитам и займам это самый сложный вариант, поэтому человеку нужно знать:

- формулы вычислений;

- как правильно сравнить дневную ставку с годовой;

- указаны важные нюансы анализа.

Теперь подробнее о каждом из методов.

Чтобы использовать возобновляемый кредит, как предполагалось, вы должны знать, как он работает, в частности, как рассчитывается процент. В отличие от амортизируемого кредита проценты рассчитываются только на основе основного балансового баланса. Знание структуры возобновляемого кредита поможет вам в расчете процентных расходов.

Проценты по возобновляемому кредиту рассчитываются на основе суммы основного остатка, которая не выплачена за предыдущий месяц. Процентная ставка по возобновляемому кредиту плавающая. Проценты по возобновляемому кредиту рассчитываются на основе фактических дней в течение 360-дневного года. Формула для расчета процентных расходов по возобновляемому кредиту представляет собой баланс, умноженный на процентную ставку, умноженную на количество дней в данном месяце, деленное на.

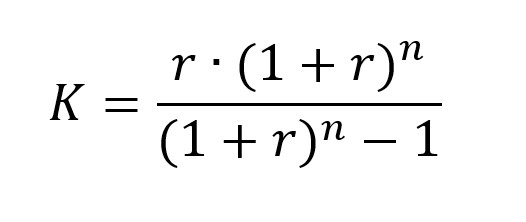

Аннуитетный платеж позволяет заемщикам вносить регулярные платежи в постоянных суммах. Чтобы определить размер взноса, годовую ставку переводят в месячную, деля на 12, и определяют коэффициент аннуитета по следующей формуле.

Обозначения:

Карл Карабелли уже более 15 лет работает в различных сферах. Он использовал свои навыки творческого письма, чтобы улучшить свои другие проекты, такие как финансовый анализ, копирайтинг и внесение различных статей и мнений. Это интересный вопрос. Он затрагивает стандартные амортизационные ссуды, и даже привлекает яркого молодого студента, который вырос, чтобы стать известным математиком.

Как работают стандартные амортизационные ссуды

Давайте посмотрим, как с этими фактами будут работать стандартные амортизационные займы и ссуды. Стандартный амортизационный кредит - также называемый кредитом с четным платежом - имеет постоянные платежи за его жизнь. При таком подходе значительная часть вашего ежемесячного платежа применяется к процентам в первые годы ссуды. Но в последующие годы, когда баланс кредитов медленно снижается, все больше и больше платежей каждого месяца применяются к основному.

- K – коэффициент аннуитета;

- r – месячная процентная ставка;

- n – число месяцев.

Полученный коэффициент умножается на размер кредита, что соответствует сумме ежемесячного платежа.Расчеты по долгосрочным кредитам и займам также могут проводиться по формулам аннуитетных выплат, если именно такой график платежей предусмотрен договором.

В этом примере у нас есть 60 месячных периодов. Опять же, обратите внимание, что основной платеж увеличивается каждый период с уменьшением суммы процентов. Вычисляет оплату кредита на основе постоянных платежей и постоянной процентной ставки. Возвращает будущую стоимость инвестиций на основе периодических постоянных платежей и постоянной процентной ставки.

Возвращает выплату процентов за определенный период для инвестиций, основанных на периодических постоянных платежах и постоянной процентной ставке. Возвращает количество периодов для инвестиций на основе периодических постоянных платежей и постоянной процентной ставки.

Факт! Эту же формулу можно использовать при микрозаймах с однодневной ставкой, заменив месяцы на дни.

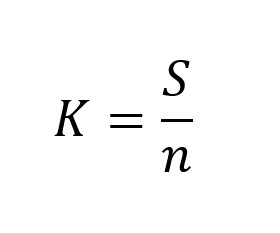

Этот способ оплаты рассчитывается из суммы:

- размера погашения «тела кредита»;

- начисленных процентов.

Чтобы понять, сколько денег нужно оплатить, полученные значения суммируются.

Возвращает процентную ставку за период аннуитета. Срочные кредиты - также известные как прямые или даже основные займы - используют другую технику. Каждый период вы выплачиваете сумму процентов и фиксированную сумму для основного сокращения. Как следствие, ваши платежи снижаются с течением времени.

Также обратите внимание, что общий платеж уменьшается каждый месяц, поскольку сумма процентов уменьшается, в то время как основной остается неизменным. За одним исключением, довольно легко вычислить значения срочного займа. В приведенном выше примере это число может варьироваться от 1 до. . Используя эти сокращения, вот формулы для срочного кредита.

В этом случае за счет постепенного уменьшения основного долга сумма погашения в начале максимальная, к концу срока уменьшается. Наибольшее значение это приобретает, когда производят расчеты по долгосрочным кредитам и займам.

Обозначения:

- К – погашаемая часть основного долга;

- S – размер изначально выданного займа;

- n – количество периодов (недель, месяцев, кварталов, лет).

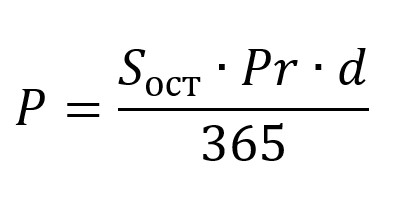

Расчет сумм процентов, уплаченных за кредитный период

До окончательной формулы выше расчеты по срочным кредитам были довольно простыми. Когда вы работаете с периодическими денежными потоками, и вы хотите получить общую формулу для этой цели, часто помогает показать, как рассчитывается каждая периодическая сумма.

Чтобы проиллюстрировать, суммы для первых трех выплат процентов. Чтобы рассчитать общую сумму этих трех процентных платежей, мы просто объединяем условия, например. Вы можете проверить этот расчет, добавив суммы процентов для первых трех выплат в таблице амортизации по срочным кредитам выше.

Обозначения:

- P – сумма процентов;

- Sост – непогашенный остаток ссуды;

- Pr –ставка;

- d – количество дней в периоде (обычно месяц);

- 365 – количество дней в году.

В подавляющем большинстве случаев используется фактическое количество дней в году. Если ставка используется дневная, то на 365 делить не нужно.

История состоит в том, что математик Карл Гаусс получил формулу, когда он был молодым учеником. Его класс попросил скомпоновать цифры 1 через других учеников, кропотливо добавив 1 2 3 и так далее. Этот шаблон происходит 50 раз, поэтому общее количество всех 100 номеров должно быть 50 раз 101, или.

Таким образом, с помощью молодого студента мы можем найти кумулятивный интерес для срочного кредита. Сила заимствования: сумма кредита была рассчитана на основе введенной вами информации и информации, полученной третьими лицами. Эта сумма не может быть конечной суммой, необходимой для финансирования вашей собственности, и используется исключительно для того, чтобы предоставить вам указание суммы кредита, которую вы можете потребовать, авансовые расходы, которые вы можете понести, и погашения, которые могут быть выплачены, если вы взяли кредит на эту сумму.

Анализ преимуществ и недостатков при разных формах внесения платежей

Сумма задолженности обладает своей структурой, состоящей из «тела» займа и процентов. От того, как выстроена очередность гашения внутри структуры, и зависит материальная выгода кредитора или заемщика.

Видео: Сколько переплачиваем

Максимальная сумма кредита - это только сметная сумма, основанная на поступлениях и расходах. Мы не можем гарантировать, что эти тарифы являются правильными, актуальными или будут применяться к вам. Вы должны подтвердить государственные расходы и пошлины, уплачиваемые соответствующими государственными органами.

Для расчета мощности заимствований мы использовали весь доход, который вы указали в калькуляторе, чтобы получить сумму заемных средств. Это может повлиять на фактическую сумму, которую вы можете взять взаймы. Мы также сделали ряд предположений при расчете силы заимствования. Эти предположения влияют на то, насколько надежна сумма заемных средств. Наши основные предположения изложены ниже.

При аннуитетной системе платежей деньги должника в первую очередь направляются на погашение процентов, и только примерно к середине срока кредитования начинается списание суммы основного долга.

При дифференцированной системе основной долг гасится равными частями, а сумма процентов в денежном выражении все время сокращается, поскольку ставка применяется к уменьшенной сумме задолженности.

Основные австралийские расходы домашних хозяйств поступают из Мельбурнского института. Буферы с процентной ставкой: буферы процентных ставок: в наших расчетах мы включаем буфер процентной ставки. Это позволяет нам в определенной степени повлиять на повышение процентной ставки при разработке того, насколько вы можете себе позволить. Мы делаем это, поскольку мы не можем предсказать, какие ставки будут делать в будущем. То, что отображаемая процентная ставка не изменится и будет применяться для полного 30-летнего срока займа. Это позволяет нам в определенной степени повлиять на эффект погашения этих ставок, если процентные ставки увеличиваются. Мы также предположили, что погашение является погашением основного долга и процентов. Примечание. . Результаты, полученные этим калькулятором, являются только оценочной оценкой и не должны использоваться для принятия решения в отношении займа.

Анализируя формулы расчета платежей, можно утверждать, что банк или другая кредитная организация получает наибольшие материальные выгоды при аннуитетной системе, в которой используется формула сложных процентов. При этом финансовая нагрузка на должника в этом случае распределена равномерно, что очень выгодно для крупных займов.

Что нужно учитывать, прежде чем брать кредит на автомобиль

Процентные ставки и другие расходы могут меняться со временем, влияя на общую стоимость кредита. Подумайте, нужны ли вам финансовые консультации у квалифицированного советника. Чтобы сделать работу с автокредитом для вас, а также для финансового учреждения, вам необходимо иметь план игры, прежде чем подать заявку. Вот некоторые важные вещи, о которых нужно подумать, прежде чем вступать в долги.

Сколько вы можете себе позволить в погашении?

Вы, вероятно, знаете, сколько вы можете себе позволить, - но уверены ли вы, что сможете позволить себе погашение? Единственный способ по-настоящему знать - иметь исчерпывающий письменный бюджет и гарантировать, что погашение кредита на покупку автомобиля может быть легко поглощено.

Пусть заемщик взял ипотечную ссуду 1 млн р. под 20% на 20 лет. Какие результаты даст вычисление:

- Аннуитет: месячный платеж – почти 17 тыс. р., сумма процентов за весь срок – чуть больше 3 млн р.

- Дифференцированный метод: месячный платеж в начале 21 тыс. р, в конце меньше 5 тыс. р., сумма процентов за весь срок – 2 млн. р.

Как показывают расчеты, дифференцированная схема платежей более экономна – общая переплата на 1 млн р. меньше, но не каждый заемщик сможет погашать по 21 тыс. р. в месяц. Сумма в 17 тыс. р. окажется под силу большему количеству заемщиков, но в итоге общая переплата будет значительно выше.

Как долго вы хотите получить кредит?

Если вы использовали наш калькулятор возврата кредита на покупку автомобиля выше, вы должны были уже определить, насколько высоко вы можете позволить себе пойти. В определенной степени ваш срок кредита будет продиктован вашей способностью погашения, но вы должны выбрать самый короткий срок кредита, который вы можете с комфортом позволить себе. Чем дольше срок кредита, тем дороже будет стоимость жизни вашего займа.

Узнайте, сколько будет стоить страхование

Хотя всегда важно застраховать свой автомобиль, тем более, если вы заимствовали деньги, чтобы купить его. В противном случае в худшем случае вы можете получить списавшийся автомобиль и большой потребительский долг. Вы знали, что у вас есть кредитный рейтинг? Ваш кредитный рейтинг - это то, на что ваше финансовое учреждение будет смотреть, если вы подаете заявку на получение автокредита, чтобы оценить, действительно ли вы являетесь хорошим финансовым риском. Если ваш рейтинг кредитного рейтинга слишком низок, вы можете обнаружить, что кредитор отклоняет вашу заявку на получение кредита.

Расчеты по долгосрочным кредитам и займам дают наибольшую разницу в сумме переплаты. Микрозаймы в силу короткого срока действия не приносят такого преимущества кредиторам, и это еще одна из причин повышенных ставок на микрозаймы.

Как сравнить годовую и суточную процентную ставку?

Реклама МФО сообщает о низких ставках, однако это не совсем так.

Заемщики, не вникая в тонкости расчетов, делают неверные выводы о беспрецедентной дешевизне микрозаймов.

Правильно сравнить эти величины поможет простое умножение ставки на количество таких периодов в году:

- дневную ставку умножают на 365 (366);

- недельную на 52;

- месячную на 12;

- квартальную на 4.

Приведя таким образом ставки к годовому выражению, их можно подвергать анализу.

Что же дают эти разные системы платежей заемщику?

Анализируя положительные моменты аннуитетов, можно выделить лишь один: возможность более оптимального планирования личного бюджета благодаря четкости и стабильности размеров денежных выплат.

Как показал анализ, и дифференцированный метод не без подводных камней. Принимая решение о займе, кредитор рассчитывает вероятность возврата по способности заемщика вносить деньги, ориентируясь на начальные платежи, а не на средние их значения, поэтому сумма кредита или займа может быть занижена.

Нормативные ограничения процентных ставок по займам

С 1 января 2017 г. размер процентов по договору потребительского микрозайма, заключенного между гражданами и микрофинансовой организацией, ограничен трехкратной величиной суммы займа. До этого времени МФО могли устанавливать ставки, в 4 раза превышающие сумму займа.

Проценты по Кредиту и Займу

С умма процентов по заемным средствам за соответствующий период определяется по формуле:

S% = SD x ST: 365 х D

S% - сумма процентов, начисленных за соответствующий период;

SD - сумма полученного займа;

ST - процентная ставка по условиям договора;

365 - количество календарных дней в году (в високосном нужно брать 366 дней);

D - количество календарных дней в соответствующем периоде.

Следует иметь в виду, что проценты на привлеченные и размещенные денежные средства начисляются банком на остаток задолженности по основному долгу на начало операционного дня.

Другими словами, проценты по выданному банком кредиту начисляются со дня, следующего за днем открытия клиенту ссудного счета.

При получении займа от другого лица, не являющегося кредитной организацией необходимо обратить внимание на то, что в соответствии с п.1 ст. 807 ГК РФ договор займа заключенным с момента передачи денег.

Проценты по договору займа начисляются

с того дня, в который заимодавец передал заемщику

средства, хотя последний может их получить и позже. Например, средства с расчетного счета заимодавца сняты 15-го, а на расчетный счет заемщика поступили 16-го числа. Проценты по займу в этом случае следует начислять с 15-ого числа.

При получении кредита в банке, если ссудный счет был открыт 15-го, то банк начнет начислять проценты с 16-го числа.

При равных условиях кредит брать выгоднее, чем заем, так как сэкономить можно как минимум за один день.

Пример

Организация заключила Договор займа с другим юридическим лицом на сумму 177 000 руб. сроком на 3 месяца под 15% годовых.

Организация заключила Договор займа с другим юридическим лицом на сумму 177 000 руб. сроком на 3 месяца под 15% годовых.

Средства с расчетного счета заимодавца списаны 17 января, на расчетный счет заемщика они поступили 18 января.

По окончании месяца организация сама или на основе справки заимодавца начисляет сумму процентов по займу и относит ее на прочие расходы:

Дт 91 Кт 66 - 1091 руб. - начислены проценты по займу за январь (177 000 х 15% : 365 х 15 дн.)

Для целей налогообложения прибыли предельная сумма процентов по займу будет = 1 080,18 руб. (177 000 х 14,85% : 365 дн. Х 15 дн.)

Разница между фактически начисленной суммой процентов и их предельной величиной по нормативу составит 10,82 руб. (1 091 - 1 080,18).

КОГДА ПРИЗНАЮТСЯ

Проценты по договорам займа

со сроком действия более

Проценты по договорам займа

со сроком действия более

одного налогового периода признаются в составе

внереализационных расходов в целях налога на прибыль

равномерно в течение всего срока действия договора

(вне зависимости от того, когда проценты фактически будут уплачены) на конец каждого месяца.

Проценты по договорам займа должны включаться в состав расходов при определении налоговой базы по налогу на прибыль ежемесячно в течение всего срока действия договора займа независимо от срока их уплаты, предусмотренного договором, если срок его действия приходится более чем на один отчетный (налоговый) период.