Выдача средств организацией лицу, находящемуся с ней в трудовых отношениях, - стандартная бизнес-практика. Деньги, которые компания при участии бухгалтерии передает под отчет, сопровождаются документацией, подтверждающей их целевое использование. Документы тщательно рассматриваются контролирующими органами. Главный вопрос, волнующий сотрудников, ответственных за авансовый отчет : как бухгалтеров, так и подотчетных лиц - что можно принять к учету?

Несмотря на обилие разъясняющих писем, указаний, методических рекомендаций и инструкций, многие вопросы остаются спорными. Сотрудник, чьим «рукам» доверены подотчетные средства, постоянно вынужден думать, как собрать документы, подтверждающие его расходы, а бухгалтерия - проверять представленные бумаги и чеки построчно. В целом, для денег, выдаваемых авансом, действуют следующие правила:

- Денежные средства выдаются на хозяйственно-операционные нужды и командировочные расходы.

- Основание для выдачи средств - распоряжение руководителя. Руководитель принимает решение после представления подотчетным лицом заявления.

- После осуществления расходов, на которые были отпущены средства, необходимо отразить их в отчете, приложив подтверждающие документы.

- Представить авансовый отчет с обоснованием расходов в бухгалтерию подотчетному лицу нужно в трехдневный срок после официальной даты возвращения из командировки. Такой датой считается дата, указанная в обратном билете или путевом листе, если работник пользуется автомобилем.

- Если работник получает денежные средства на хозяйственные нужды, то представить авансовый отчет он должен в сроки, установленные специальным распоряжением руководителя организации. Как правило, такое распоряжение оформляется в виде приложения к учетной политике организации.

- Работники организации должны быть ознакомлены со всеми распорядительными документами, касающимися порядка выдачи денег под отчет и представления авансовых отчетов, подтверждающих расходы.

Какие документы официально принимают в качестве обоснования расходов?

Этот вопрос создает наибольшие трудности для всех участников проверки авансовых отчетов: как для проверяющих работников, так и для отчитывающихся. По существующей сложившейся практике налоговых проверок, оправдательными документами являются:- чек ККТ;

- пассажирские билеты, посадочный талон;

- товарные чеки/накладные;

- квитанции, бланки строгой отчетности (БСО) и иные формы, на основании которых можно сделать вывод об обоснованности расходов.

Приведем несколько примеров

- Составленные на иностранном языке документы необходимо переводить на русский.

Переводу подлежит не вся информация, указанная в документе, а только та, которая имеет существенное значение для учета.

- Можно ли в авансовом отчете указывать даты, которые выпадают на выходные дни или праздники?

Если рассматриваются дни нахождения в командировках, то они указываются в отчете в составе общей продолжительности командировки, определенной приказом и пассажирскими билетами (путевыми листами). За эти дни суточные выплачиваются в обычном порядке.

Если рассматриваются дни, когда приобретаются товарно-материальные ценности или работнику оказываются какие-либо услуги, то могут возникнуть вопросы, связанные с привлечением работника к выполнению трудовых обязанностей в выходные дни. Порядок работы в выходные дни установлен Трудовым Кодексом РФ и контролируется трудовой инспекцией. Поэтому лучше избегать оформления документов в выходные дни, а как положено, отдыхать от работы. Не рекомендуется приглашать на представительский обед партнеров по бизнесу в выходной день или праздник.

- Организация самостоятельно может разработать форму авансового отчета и утвердить ее в учетной политике.

Обязательное применение унифицированной формы АО-1 отменено с 2013 года. На практике многие продолжают пользоваться старым «проверенным» бланком, который имеет две стороны (утвержден постановлением Госкомстата России от 01.08.2001 N 55). Первая сторона (титульная) заполняется подотчетным лицом и бухгалтером, утверждается руководителем. Вторая (оборотная) сторона заполняется подотчетным лицом и подтверждается его подписью. На второй стороне в свободных строках подотчетное лицо перечисляет все документы, которые прикладывает в подтверждение расходов.

- Если средства выдавались не в виде наличности (из кассы), а по корпоративной карте на специально открытый для таких операций счет, процедура заполнения авансового отчета не меняется.

Законодательство не ограничивает размер сумм, которые может выдавать организация в подотчет, они могут быть весьма значительными, но учитывать в авансовом отчете необходимо и самые небольшие выданные суммы. При этом необходимо помнить о законодательно установленных нормах по наличным расчетам между юридическими лицами и индивидуальными предпринимателями - не более 100 тысяч рублей по одному договору. Если нужно закупить товары, материалы большими партиями, подотчетному лицу необходимо заранее позаботиться о согласовании с контрагентами заключение договоров на каждую партию, не превышающую указанный лимит расчетов наличными. На безналичные расчеты это ограничение не распространяется.

Ограничения по выдаче сумм в подотчет на практике устанавливаются корпоративными правилами, которые определяются во внутренних политиках компании.

Кассовые и товарные чеки - как их принимать?

Чаще всего сложности у подотчетных сотрудников возникают с кассовыми чеками - из магазинов, пунктов продажи билетов на общественный транспорт, автозаправок (если нужно перемещаться по делам фирмы на машине). Если к кассовым чекам приложены другие документы (накладные/товарные чеки), то проблем не возникнет, и их можно принимать к учету.К авансовому отчету могут быть приложены любые документы. При этом данные документы должны подтверждать не только факт оплаты материальных ценностей, но и факт их получения.

Кассовый чек подтверждает только факт оплаты, поэтому его недостаточно для подтверждения факта приобретения товаров (работ, услуг).

Положением о ККТ определено, что кассовый чек - это первичный учетный документ, отпечатанный ККТ на бумажном носителе, подтверждающий факт осуществления между пользователем и покупателем (клиентом) наличного денежного расчета и (или) расчета с использованием платежных карт, содержащий сведения об этих расчетах, зарегистрированных программно-аппаратными средствами ККТ, обеспечивающими надлежащий учет денежных средств при проведении расчетов.

В настоящий момент применение кассовой техники претерпевает существенные изменения. Переход на новый порядок, современный и технологичный, позволит передавать сведения о каждой покупке в режиме on-line в налоговую инспекцию, а покупателям получать и сохранять кассовые чеки на своих мобильных устройствах.

1 июля 2017 года старый порядок прекратит свое действие. При этом у предприятий сферы услуг, владельцев торговых автоматов, а также лиц, применяющих патент и ЕНВД, то есть для малого бизнеса, который не был обязан применять ККТ, будет еще целый год для перехода на новый порядок, для них он становится обязательным с 1 июля 2018 года.

Таким образом, до середины 2018 года будут действовать два порядка оформления кассовых чеков: на старых аппаратах и новых.

Следуя прежнему порядку, необходимо проверять наличие следующих обязательных реквизитов на кассовых чеках:

- наименование организации;

- заводской номер ККТ;

- порядковый номер чека;

- дата и время покупки (оказания услуги);

- стоимость покупки (услуги);

- признак фискального режима.

Обязательным элементом нового кассового чека является QR-код, благодаря которому любой покупатель может проверить легальность осуществляемой покупки.

Необходимо помнить, что в отдельных случаях разрешено выдавать не кассовый чек, а бланк строгой отчетности (БСО).

Кассовый чек и бланк строгой отчетности должны содержать, за исключением случаев, установленных законом, следующие обязательные реквизиты:

- порядковый номер за смену;

- дата, время и место (адрес) осуществления расчета;

- наименование организации или фамилия, имя, отчество индивидуального предпринимателя;

- идентификационный номер налогоплательщика;

- применяемая при расчете система налогообложения;

- признак расчета (получение средств от покупателя - приход, возврат покупателю средств, полученных от него, - возврат прихода, выдача средств покупателю - расход, получение средств от покупателя, выданных ему, - возврат расхода;

- наименование товаров, работ, услуг, платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость;

- сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам;

- форма расчета (наличные денежные средства и (или) электронные средства платежа), а также сумма оплаты наличными денежными средствами и (или) электронными средствами платежа;

- должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту);

- регистрационный номер контрольно-кассовой техники;

- заводской номер экземпляра модели фискального накопителя;

- фискальный признак документа;

- адрес сайта уполномоченного органа в сети "Интернет", на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

- абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме;

- адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения.

Вместе с тем частью 2 ст. 9 Закона N 402-ФЗ определен перечень обязательных реквизитов, которые должен содержать любой первичный учетный документ. А именно:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В 2016 году Верховный Суд РФ указал (определение ВС РФ от 09.03.2016 № 302-КГ16-450), что первичные документы признаются оформленными с нарушениями требований закона и не принимаются к учету в случаях:

- отсутствия в них сведений, необходимых для идентификации лиц, их подписавших;

- когда наименование купленных товаров указано нечетко (например, "хозяйственные расходы, канцелярские товары, бытовая химия, стройматериалы, расходы, детские новогодние подарки");

- отсутствует дата составления;

- не заполнены графы "количество", "цена товара";

- отсутствует подпись продавца.

Командировка: что можно учесть?

Документы, которыми подтверждаются расходы командировочных работников, как правило, включают:- билеты в обе стороны на авиа-, ж/д, автобусный транспорт, кассовые чеки о выдаче постельного белья;

- подтверждения расходов на проезд до вокзалов/аэропортов, находящихся за пределами городов, в труднодоступных районах;

- документы из места проживания - гостиничные счета, бланки строгой отчетности или кассовые чеки;

- страховые полисы на поездку;

- документы об оплате других сборов, связанных с поездкой;

- документы об оплате получения виз.

- наименование, серия и номер квитанции на оплату пользования легковым такси;

- наименование фрахтовщика;

- дата выдачи квитанции на оплату пользования легковым такси;

- стоимость пользования легковым такси;

- фамилия, имя, отчество и подпись лица, уполномоченного на проведение расчетов.

Таким образом, водитель легкового такси обязан выдать пассажиру по окончании поездки либо кассовый чек, отпечатанный контрольно-кассовой техникой, либо квитанцию в форме бланка строгой отчетности, которая должна содержать установленные реквизиты.

Подведем итоги

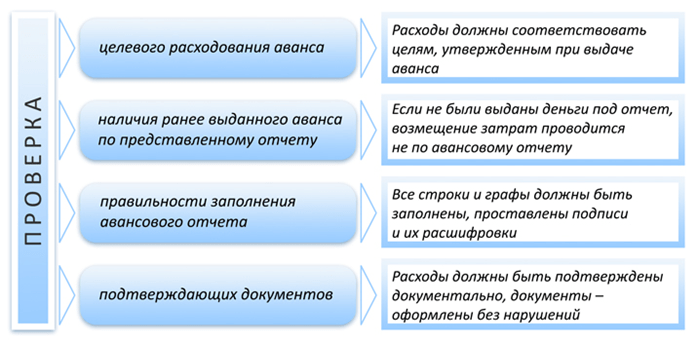

Авансовый отчет проверяется бухгалтерией на целевое расходование средств, наличие первичных документов, подтверждающих произведенные расходы, и правильность их оформления.Проверенный авансовый отчет утверждается руководителем организации или иным лицом, имеющим соответствующие полномочия. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

С какими сложностями можно столкнуться, заполняя авансовый отчет, что можно принять к учету и как оформлять документы, всегда готовы рассказать сотрудники BDO Unicon Outsourcing. В компании можно получить весь спектр консультаций и профессиональных услуг по

Подотчетные суммы требуют точного контроля. Именно для этой цели применяется авансовый отчет.

С его помощью бухгалтерия устанавливает цели расходования средств и их документальное подтверждение, а также наличие остатка или перерасхода и характер дальнейшего расчета с подотчетным лицом.

Что это такое и для чего этот документ нужен?

Авансовый отчет (потом по тексту – АО), прежде всего, является первичным документом, в котором подотчетное лицо отражает направления расходования средств, выданных ему, и подтверждает указанные расходы документами.

Также в этом документе находит отражение множество иной информации, в частности:

И достижение всех этих целей возможно только при грамотном и своевременном составлении авансового отчета.

Правила оформления

Авансовый отчет может быть оформлен, как на бумажном носителе от руки или выведен на бумажный носитель с помощью программного обеспечения, так и в электронном виде.

Но это более сложный вариант, поскольку:

Но это более сложный вариант, поскольку:

- для оформления электронного документа потребуется допуск многих лиц к базе данных;

- для подписания такого документа необходимы всем сторонам и электронный документооборот, поскольку АО необходимо обойти сразу нескольких лиц – главного бухгалтера или бухгалтера, руководителя и кассира.

Заполнять АО должно подотчетное лицо в одном экземпляре. Об этом прямо сказано в Указании Банка России от 11.03.14г. №3210-У: лицо, расходовавшее наличные средства в интересах компании, должно предъявить бухгалтеру или главному бухгалтеру авансовый отчет на проверку со всеми документами, которые подтверждают произведенные указанным лицом расходы.

Но подотчетное лицо заполняет только свою часть документа. А бухгалтерия после проверки авансового отчета – свою часть, где необходимо проставлять проводки, обозначать решение по поводу принятия расходов к учету, и т.д. Однако на практике авансовый отчет составляет бухгалтерия и это не является нарушением – ведь сам документ представлен, расходы в нем подтверждены документами, подписи стоят и отчет утвержден.

Несмотря на то, что в Указании №3210-У не установлено, какая именно форма должна быть у авансового отчета, на практике предлагается два ее варианта :

- собственная разработка предприятия на основании закона О бухучете №402-ФЗ;

- унифицированная форма, которая сейчас не является обязательной, утвержденная Госкомстатом РФ в своем Постановлении №55 от 01.08.01г. Однако следует учесть, что в данном Постановлении указано: АО является документом, предназначенным для учета денежных средств. А значит, по большей степени авансовый отчет – документ кассовый, а не бухгалтерский. И будет целесообразнее и проще использовать уже готовую форму, а не разрабатывать ее самостоятельно.

АО должен быть предоставлен подотчетным лицом в течение 3-х рабочих дней (и не дольше) с момента истечения срока, на который были выданы ему по заявлению денежные средства, или с даты выхода его на работу. Срок сдачи отчета утверждается обычно в Учетной политике предприятия. А срок сдачи конкретного отчета, не противореча тому, который утвержден в Учетной политике компании, устанавливается, когда руководитель предприятия подписывает заявление на выдачу денег под отчет. В этом документе указывается срок, на который данные средства выдаются.

АО предъявляется либо в бухгалтерию, либо руководителю предприятия.

Подписывается документ несколькими лицами:

- подотчетным лицом – при составлении и сдаче документа;

- бухгалтером или главным бухгалтером – по факту принятия документа и после его проверки;

- руководителем – после проверки бухгалтерией;

- бухгалтером или кассиром – по факту получения остатка или выдачи перерасхода подотчетных сумм. Выдача новых сумм под отчет возможна, только если была полностью погашена задолженность по ранее выданным этим суммам.

Как только авансовый отчет проверен, он принимается к учету. Хранится этот документ, как правило, в бухгалтерии и не менее 5-ти лет.

О том, что такое авансовый отчет и правила его заполнения с помощью 1С8.2, рассказано в следующем видеомюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Порядок заполнения

Прежде всего, проставляется номер и дата документа. Номер должна предоставить бухгалтерия, а дата документа – день его заполнения (а не сдачи!).

Потом подотчетное лицо на титульном листе проставляет то, что знает точно:

Перед тем как начать проверку

АО, по факту принятия документа бухгалтер должен обязательно заполнить отрывную расписку и передать ее подотчетному лицу.

Перед тем как начать проверку

АО, по факту принятия документа бухгалтер должен обязательно заполнить отрывную расписку и передать ее подотчетному лицу.

Все оставшиеся разделы должна заполнить бухгалтерия . Причем, начинается заполнение с обратной стороны авансового отчета, где сначала проверяются все сделанные записи путем сличения их с подтверждающими документами.

- предприятия;

- табельный номер сотрудника;

- делаются полные проводки с общими суммами по счетам;

- ставится конечная сумма к утверждению по данным проверки.

Как только руководитель подтвердил авансовый отчет, по нему производят окончательный расчет.

Отдельные нюансы составления

В зависимости от причины расходования подотчетных средств в графе «Назначение аванса» ставится либо «на хозяйственные цели», либо «на командировку».

Исходя из этого, перечень документов, подтверждающих расходование денег, в случае командировки будет дополнен билетами. Суточные, которые выданы командированному лицу, не включаются в состав авансового отчета, а выдаются обычно отдельным . В противном случае, в авансовом отчете придется отразить и суточные.

Если при расходовании средств на хозяйственные нужды , в качестве подтверждения оплаты была выдана квитанция к , то в авансовом отчете следует проставить следующую проводку :

Д 60 «Расчеты с поставщиками и подрядчиками» К 71 «Расчеты с подотчетными лицами».

К этой квитанции должны быть обязательно приложены накладные (например, ), . Если их нет, либо они поступили ранее и подотчетное лицо просто рассчитывалось за уже совершенную сделку, либо эти документы еще не поступили на предприятие. И тогда этот расход будет отражаться, как аванс поставщику до тех пор, пока документы на товары, продукцию или работы не придут в бухгалтерию.

В случае если есть перерасход средств

, то на них заполнять заявление подотчетному лицу не нужно. Но рекомендуется приложить объяснительную от подотчетного лица по факту допущенного им перерасхода средств. Данная объяснительная пишется в свободной форме. Сигналом к расчету будет утверждение авансового отчета руководителем. В противном случае, при получении в следующий раз денег под отчет, сотруднику придется в авансовом отчете указывать переходящую сумму перерасхода. Причем, произвести внутренний зачет по суммам он не сможет. Т.е. при наличии остатка по другой подотчетной сумме, придется указывать одновременно и текущий остаток, и переходящий перерасход. Но до тех пор, пока руководитель не утвердит АО с перерасходом.

В случае если есть перерасход средств

, то на них заполнять заявление подотчетному лицу не нужно. Но рекомендуется приложить объяснительную от подотчетного лица по факту допущенного им перерасхода средств. Данная объяснительная пишется в свободной форме. Сигналом к расчету будет утверждение авансового отчета руководителем. В противном случае, при получении в следующий раз денег под отчет, сотруднику придется в авансовом отчете указывать переходящую сумму перерасхода. Причем, произвести внутренний зачет по суммам он не сможет. Т.е. при наличии остатка по другой подотчетной сумме, придется указывать одновременно и текущий остаток, и переходящий перерасход. Но до тех пор, пока руководитель не утвердит АО с перерасходом.

Пошаговая инструкция заполнения АО в программе 1С (версия 8.2 и 8.3)

Для заполнения АО следует зайти сначала во вкладку «Касса» или в «Производство» – этот документ есть и там, и там. Далее следует нажать на «Авансовый отчет» – появится пустой журнал или уже с документами. В этом журнале есть кнопка «Добавить». Эта кнопка позволяет открыть новый отчет. Как только открылся новый отчет, сразу видно, что в нем уже проставлена организация и дата заполнения.

Для заполнения АО следует зайти сначала во вкладку «Касса» или в «Производство» – этот документ есть и там, и там. Далее следует нажать на «Авансовый отчет» – появится пустой журнал или уже с документами. В этом журнале есть кнопка «Добавить». Эта кнопка позволяет открыть новый отчет. Как только открылся новый отчет, сразу видно, что в нем уже проставлена организация и дата заполнения.

Строчка «Физическое лицо» (подотчетное лицо) заполняется через список сотрудников.

Во вкладке «Аванс» указывается сумма, которая была выдана данному лицу под отчет. Для этого следует выбрать из списка один из документов, по которому выдавались средства. Этот список появляется при щелчке на пустую строчку. С помощью выбранного из этого списка документа можно попасть в их перечень и добавить в авансовый отчет кнопкой «Выбрать».

В строке «Назначение» (ниже, во вкладке «Аванс») нужно вписать «хозяйственные расходы» или «командировка».

Во вкладке «Товары» следует путем добавления строк занести все товары, которые были приобретены подотчетным лицом. Добавляются строки через одноименную кнопку. Цена, количество, наличие налогов и иные реквизиты проставляются из документов, на основании которых составляется данный отчет.

Проводки проставляются автоматически, но нужно проверить их правильность.

Вкладка «Оплата» используется только тогда, когда подотчетное лицо производило оплату, а не покупку товаров, например, за Интернет, телефон, и т.д.

Вклада «Прочее» используется, если сотрудник ездил в командировку.

Порядок заполнения авансового отчета в 1С 8.3 изложен в следующем видео уроке:

Организации регулярно выдают своим сотрудникам подотчетные средства. Эти деньги работники тратят на хозяйственные нужды – командировочные, почтовые расходы, покупку канцелярских товаров, основных средств. Документ, в котором отражаются расходы подотчетных лиц, называется авансовый отчет. Как сделать авансовый отчет в 1С 8.3 Бухгалтерия по шагам? Как оформить суточные в авансовом отчете в 1С 8.3? На эти вопросы мы ответим в статье.

Читайте в статье:

Авансовый отчет составляют на каждого сотрудника, которому выданы деньги под отчет. Он состоит из двух разделов.

В первом можно увидеть:

- сумму задолженности на момент оформления отчета либо организации перед сотрудником (перерасход), либо сотрудника перед компанией;

- сколько денег выдано по авансовому отчету;

- общую сумму расхода по авансовом отчету;

- остаток задолженности по подотчетнику.

Во втором разделе можно детально посмотреть, на что были потрачены деньги подотчетником. Сделать авансовый отчет в 1С 8.3 можно в 4 шага.

Шаг 1. Откройте в окно «Авансовые отчеты» в 1С 8.3

Зайдите в раздел «Банк и касса» (1) и нажмите ссылку «Авансовые отчеты» (2).

В открывшемся окне вы увидите список всех авансовых отчетов. Для создания нового авансового отчета нажмите кнопку «Создать» (3).

Откроется окно для формирования авансового отчета. Оно выглядит так:

Шаг 2. Заполните основные реквизиты авансового отчета в 1С 8.3

В верхнем разделе авансового отчета заполните поля: «Организация» (4), «Подотчетное лицо» (5), «Склад» (6). Склад заполняют, если подотчетник приобретал товарно-материальные ценности или основные средства.

Шаг 3. Заполните расходные разделы авансового отчета

- «Авансы». Здесь отразите суммы, выданные сотруднику под отчет;

- «Товары». Эта вкладка предназначена для учета купленных товаров;

- «Возвратная тара». Вкладка заполняется, если подотчетное лицо получило от поставщика возвратную тару;

- «Оплата». Эту вкладку используйте, если подотчетник заплатил поставщику за товар;

- «Прочее». В этой вкладке отражаются командировочные, почтовые, транспортные и прочие расходы, не отраженные в других вкладках.

Расскажем о заполнении этих вкладок подробнее.

Авансы

Во вкладке «Авансы» (8) отразите выданные подотчетнику суммы. Для ее заполнения в поле «Документ аванса» выберите из списка нужный расходный кассовый ордер. Сумма аванса заполнится автоматически.

Товары

Если подотчетник приобрел товары или материалы, то отразите их наименование и стоимость во вкладке «Товары» (9). В поле «Документ (расхода)» впишите вид документа, по которому получены ценности, его номер и дату. В поле «Номенклатура» укажите наименование товаров или материалов, которые приобрел подотчетник по этой накладной. Заполните также поля «Количество» и «Цена». Данные для поля «Сумма» авансового отчета, 1С 8.3 посчитает сама. «Счет учета» 1С 8.3 определит автоматически, в зависимости от вида приходуемой номенклатуры (товар, материалы, основные средства).

Оплата

Если подотчетное лицо оплатило товар или услуги из подотчетной суммы, то заполните вкладку «Оплата» (10) авансового отчета в 1С 8.3. В поле «Документ (расхода)» укажите вид документа, который был оплачен. В поле «Контрагент / договор» выберите поставщика и укажите реквизиты договора с ним. В «Содержание» впишите назначение оплаты, например, «Оплата за аккумуляторные батареи». В поле «Погашение задолженности» выберите, по какому документу сделана оплата. Также укажите сумму оплаты (поле «Сумма»).

Прочее

Вкладку «Прочее» (11) авансового отчета в 1С 8.3 заполняйте, если подотчетное лицо отчитывается по командировке, а также транспортным, почтовым и прочим расходам, не отраженным в предыдущих вкладках. Аналогично предыдущим вкладкам заполните «Документ расхода». В поле «Номенклатура» выберите расходы, за которые отчитывается подотчетник, укажите сумму расхода (поле «Сумма»). Поле «Счет затрат» авансового отчета, 1С 8.3 заполнит автоматически.

Шаг 4. Сохраните и распечатайте авансовый отчет из 1С 8.3

После заполнения всех полей авансового отчета в 1С 8.3, вы можете провести и распечатать авансовый отчет. Нажмите кнопку «Провести» (12). Теперь в учете есть бухгалтерские записи по авансовому отчету. Для того чтобы распечатать документ, нажмите кнопку «Печать» (13).

Под отчет (или) подотчет - как правильно называются денежные средства, выдаваемые сотрудникам для решения тех или иных производственных задач? Как оформить авансовый отчет? Можно ли выдавать денежные суммы под отчет сторонним лицам? Ответы на все этим вопросы вы найдете в данной статье.

Кому можно выдавать суммы под отчет

Для решения каких-либо производственных задач работодатель может выдать денежные средства своему работнику. Поскольку за эти денежные средства работнику нужно отчитаться, представив работодателю авансовый отчет, то считается, что они выданы под отчет.

До 2014 года было принято, что получать под отчет наличные деньги следовало только из кассы работодателя и сделать это могли только его штатные работники.

С 2014 года ситуация изменилась:

- Работодатели получили возможность выдавать денежные суммы под отчет безналичным путем с помощью перевода на банковскую карту сотрудника (его лицевой счет). Это подтвердил Минфин в своем письме от 25.08.2014 № 03-11-11/42288.

- Теперь подотчетными лицами также могут быть и внештатные сотрудники, работающие по гражданским договорам. Они в п. 5 указания Банка России от 11.03.2014 № 3210-У также именуются работниками.

Нелишним будет также установление работодателем перечня лиц, которые могут получать денежные суммы под отчет. Такой перечень утверждается приказом руководителя предприятия или приводится в учетной политике.

Лица, получившие деньги под отчет, должны составить авансовый отчет на потраченные ими денежные суммы, а также предоставить первичные документы, доказывающие расходы. Это правило осталось без изменений.

Проверка бухгалтером авансового отчета

- Окончания срока, на который ему были выданы наличные деньги. Он указывается либо в утвержденном руководителем заявлении лица на выдачу средств под отчет, которое до 19.08.2017 было единственным документом, дававшим право на получение денег, либо в распоряжении руководителя, с 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) ставшем самостоятельным документом, на основании которого могут быть выданы подотчетные суммы.

- Возвращения ответственного лица из командировки, выхода на работу после отпуска или болезни, если срок сдачи отчета закончился в этот период.

Заявление должно иметь визу руководителя предприятия о разрешении выдачи под отчет денежных сумм.

Предприятие вправе устанавливать свой срок предоставления авансовых отчетов в бухгалтерию. Его необходимо отразить во внутренних локальных актах, например, в своей учетной политике или положении о командировках.

Авансовый отчет составляется подотчетным лицом по форме АО-1. Можно также использовать самостоятельно разработанный и утвержденный на предприятии бланк. Он должен не противоречить требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в части обязательных реквизитов первичного учетного документа.

На оборотной стороне отчета формы АО-1 работник построчно перечисляет произведенные им расходы, указывая реквизиты оправдательных документов и суммы. Оправдательные документы нужны для каждой из строк и могут быть представлены любыми документами, содержащими указание на факт осуществления оплаты по ним.

Скачать бланк авансового отчета можно на нашем сайте по ссылке .

Бухгалтер проверяет правильность внесения в авансовый отчет сумм по представленным оправдательным документам, при необходимости делает их разбивку, проставляя счета бухгалтерского учета. Лицевая сторона отчета также заполняется бухгалтером. Подотчетному лицу выдается отрывная расписка о сдаче авансового отчета.

Неиспользованные подотчетные суммы должны быть возвращены работником в кассу предприятия. Однако если работник не вернул остаток неизрасходованных по сданному авансовому отчету средств, с 19.08.2017 это не служит основанием для невыдачи ему денег под очередные расходы.

В случае оправданного перерасхода (работник израсходовал больше, чем было выдано, и это согласовано руководителем) денежные суммы возмещаются подотчетному лицу. Всего на авансовом отчете должно быть 4 подписи: подотчетного лица; бухгалтера, проверившего отчет; главного бухгалтера и руководителя, который его утверждает.

Образец заполнения авансового отчета вы сможете увидеть в материале .

Бухгалтерский учет авансовых отчетов

Рассмотрим некоторые бухгалтерские проводки по учету авансовых отчетов.

Пример

ООО «Загадка» под отчет из кассы выдало своему штатному сотруднику наличные средства в размере 50 000 руб. на хозяйственные расходы (приобретение строительных материалов). Авансовый отчет был сдан работником в установленный на предприятии срок, расходы подтверждены документально. Сотрудник израсходовал 38 000 руб., в том числе НДС 5 797 руб. Оставшиеся наличные деньги были возвращены им в кассу предприятия.

В бухгалтерском учете будут сделаны следующие записи:

- Дт 71 Кт 50 - выдача из кассы под отчет сотруднику по расходному кассовому ордеру суммы 50 000 руб.

- Дт 10 Кт 71 - оприходованы приобретенные подотчетным лицом строительные материалы по товарной накладной на сумму 32 203 руб.

- Дт 19 Кт 71 - выделен НДС по приобретенным материалам в сумме 5 797 руб.

- Дт 50 Кт 71 - возвращены в кассу предприятия по приходному кассовому ордеру неиспользованные подотчетным лицом денежные средства на сумму 12 000 руб.

- Дт 68 Кт 19 - НДС в сумме 5 797 руб. принят к возмещению из бюджета (в случае наличия счета-фактуры от поставщика и выделения суммы НДС отдельной строкой в кассовом/товарном чеке, приходном ордере).

- Дт 91 Кт 19 - НДС в сумме 5 797 руб. списан на прочие расходы предприятия (в случае, если он не может быть принят к возмещению из бюджета из-за отсутствия счета-фактуры).

Более подробно о правилах отражения НДС по авансовым отчетам читайте в статье .

Итоги

Авансовый отчет представляет собой свод информации о полученных сотрудником денежных средствах, израсходованных из этих средств суммах и оставшемся неиспользованным остатке денег (или их перерасходе). Каждая из израсходованных сумм подтверждается своим оправдательным документом, на основании которого бухгалтер делает соответствующую бухгалтерскую проводку или проводки, если сумма требует разбивки (например, при выделении НДС или разделении суммы, оплаченной одновременно за материалы и за услуги).

Авансовый отчет предназначен для отражения хозяйственных и командировочных расходов подотчетного лица.

Обычно сначала подотчетному лицу выдаются деньги из кассы или перечисляются на карточку с расчетного счета. В программе 1С Бухгалтерия 8 редакция 2 это оформляется документами «Расходный кассовый ордер» или «Списание денежных средств»,

Чтобы отразить подотчетные суммы в программе нужно заполнить документ «Авансовый отчет». Чтобы заполнить авансовый отчет в 1С 8 ред. 2 следует зайти на закладку «Касса» или меню «Касса» в верхней части программы. Указанный документ имеется также в закладке «Производство». Последовательность формирования авансового отчета идентичен во всех имеющихся редакциях восьмой версии программы 1С Бухгалтерия.

Для заполнения новой формы авансового отчета щелкаем по элементу «Авансовый отчет» и нажимаем кнопку «Добавить» (зеленый плюс) в верхнем меню журнала «Авансовые отчеты».

После нажатия на эту кнопку откроется новый авансовый отчет. Данный документ состоит из четырех закладок: «Авансы», «Оплата», «Товары», и «Прочее».

Во-первых, в справочнике «Физические лица» находим конкретное подотчетное лицо. После этого выбираем его в документ кнопкой «Выбрать» или двойным щелчком левой кнопки мыши.

На первой закладке «Авансы» выбираем документ, которым до этого были выданы денежные средства в программе 1С Бухгалтерия. Этот документ может быть Расходным кассовым ордером, в случае, если деньги были выданы из кассы, Списание с расчетного счета, в случае, если были перечислены деньги со счета предприятия либо Выдача денежных документов.

Если денежные средства не выдавались авансом, указанную вкладку заполнять не требуется. В нижней части документа обязательно указываем назначение аванса: хозяйственные расходы или командировочные; а также необходимо указать количество документов, приложенных к авансовому отчету.

Вторая закладка документа «Авансовый отчет» называется «Товары». На данной вкладке в программе 1С 8 отражаются ценности, приобретенные подотчетным лицом.

Например, это могут быть материалы или товары. Самое главное, при заполнении данной закладки – правильно выбрать папку в справочнике «Номенклатура», так как именно к папке привязан счет бухгалтерского учета и при неправильном выборе папки сформируется неверная бухгалтерская проводка. Поэтому если подотчетное лицо приобрело материалы, выбирать нужно папку «Материалы».

Третья закладка авансового отчета в программе1С Бухгалтерия носит название «Оплата». В ней требуется отразить расходы, оплаченные подотчетным лицом, это могут быть, например: Интернет, услуги связи и т.п.

Здесь также нужно указать счет, который будет корреспондировать со счетом 71 «Расчеты с подотчетными лицами», обычно это счет 60 «Расчеты с поставщиками и подрядчиками».

На четвертой закладке авансового отчета в программе 1С «Прочее» требуется отразить командировочные расходы. В том случае, если сотрудник был в командировке.

Здесь же указывается документ на основании, которого заполняется авансовый отчет. Это может быть билет, счет гостиницы и т.п. Если документов несколько, каждый записывается в отдельную строчку. Также на этой закладке указывается счет, на который списываются командировочные расходы. Счет зависит от того, что за работник ездил в командировку. Если это работник основного подразделения – выбираем счет 20 «Основное производство», если работник администрации, то счет 26 «Общехозяйственные расходы» и т.д.

На практике, при заполнении формы не обязательно заполнять все закладки документа Авансовый отчет в 1С 8 . Это будет зависеть от того, на какие цели были израсходованы подотчетные деньги.