Порядок заполнения и сдачи отчетности для предпринимателей на общем режиме установлен сразу несколькими главами НК РФ. Наибольшее число вопросов возникает при составлении ИП по НДС. Законодатель установил сложный механизм оплаты, три варианта ставок и многоступенчатый алгоритм вычетов. Кроме того, в 2019 году состоялся переход к повышенной ставке в 20 %. Разобраться с системой без помощи профессиональных бухгалтеров стало еще сложнее.

Должны ли предприниматели отчитываться по НДС

Представлять документы по налогу на добавленную стоимость обязаны далеко не все участники оборота. От подачи документов освобождены, например, все бизнесмены, перешедшие на специальные системы обложения (УСН, ПСН, ЕНВД или ЕСХН).

Предприниматели на сельхозналоге признаны плательщиками НДС с 2019 года. При этом они могут воспользоваться освобождением в рамках ст. 145 НК РФ . Подать заявление разрешается, если выручка за 2018-ый не превысила 100 миллионов рублей

Обратите внимание! Изменение ставки НДС с 18 до 20 %, вероятно, повлечет замену формы декларации. Однако пока этого не произошло. Проект документа опубликовали на портале нормативных актов. Правки незначительны и имеют технический характер. В силу распоряжение не вступило.

Если операций по НДС в отчетном квартале не было, документы все равно потребуется сдать. Нулевая декларация заполняется по тем же правилам, что и стандартный вариант. Единственным отличием окажется количество листов:

- титульная страница;

- первый раздел.

В строках от 030 до 080 плательщику следует проставлять прочерки. Альтернативой нулевому отчету является единая упрощенная декларация (второй пункт статьи 80 НК РФ). Ее подают при полной остановке движений по счетам и отсутствии облагаемых НДС операций.

Если предприниматель обнаруживает ошибку, он обязан подать в инспекцию уточненные данные. Форма корректировки не отличается от основного бланка декларации. Особенности заполнения сводятся к отражению правильных сведений и проставлению номера отчета на титульном листе.

Дополнительная информация может потребоваться контролирующему органу при проведении камеральной проверки. В большинстве случаев причиной являются расхождения цифр с контрольными соотношениями. Иногда вопросы возникают по поводу различий между данными контрагента и налогоплательщика.

Уведомление о необходимости пояснений приходит в электронном виде. Инспекторы указывают только те моменты, которые нуждаются в подтверждении или опровержении. Квитанцию о получении предписания нужно отослать в течение 6 дней. На предоставление данных по существу отведено 5 суток. При этом следует соблюдать требования к формату (приказ ФНС РФ № ММВ-7-15/682@). Нарушение сроков грозит блокировкой расчетных счетов и штрафом.

Важно! Ограничиться пояснениями можно, если корректировка не изменит итоговых показателей. Когда обязательства пересчитывают, заполняют уточненную декларацию.

Юристы напоминают, что камеральная проверка признана основанием истребования не только пояснений, но и первичных документов. Налоговая инспекция вправе запросить бухгалтерские регистры, счета-фактуры и прочую отчетность.

Полезную информацию для плательщиков НДС содержит письмо Московского областного Управления ФНС РФ № 21-26/94330@ от 09.12.2016 . Документ представляет собой обзор ошибок и методов их исправления.

Cроки

В контролирующий орган электронный отчет должен поступить до 25 числа месяца, следующего за отчетным кварталом. Сроки являются жесткими, а опоздание оборачивается денежными взысканиями.

Уточненная декларация сдается налогоплательщиком в цифровом формате сразу после обнаружения недочетов. Точного срока в законе не указано. Если предприниматель отредактирует сведения до 25 числа месяца, наступившего за отчетным кварталом, штрафов удастся избежать (). Пояснения по требованию инспекции нужно подать не позднее 5 рабочих дней с момента получения требования.

Чем грозят нарушения

Отсутствие декларации по НДС оборачивается для предпринимателя штрафами. Контролирующая служба налагает санкции с учетом тяжести проступка. Так, опоздание с отправкой нулевой декларации наказывается взысканием в 1 тыс. рублей. Основанием служит .

Штраф за не предоставление отчета не взыскивается, если нарушение устранено самостоятельно до обнаружения инспекцией. При этом НДС к моменту исправления должен быть внесен в бюджет вместе с пеней (п. 3 статьи 81 НК РФ).

В остальных случаях просрочка карается взысканием в размере 5% от неуплаченной суммы. Начисления производят за каждый месяц до достижения итоговым штрафом 30%.

Заключение

Составление налоговой декларации по НДС требует от предпринимателя определенных бухгалтерских познаний. Коммерсанту необходимо точно рассчитать облагаемую базу, собрать первичную документацию, провести сверку с учетными книгами и контрольными соотношениями, а затем верно заполнить электронный бланк. Существенно упростить процедуру составления отчета помогут специальные программы и разъяснения ФНС РФ.

Нужно ли сдавать нулевую декларацию ИП?

Постоянный плательщик НДС — это любые ИП или организации, работающие на общей системе налогообложения (не заявившие о применении спецрежима). Они обязаны отчитываться по НДС всегда — вне зависимости от того, был в течение отчетного периода оборот в рамках налогооблагаемых операций или нет (п. 5 ст. 174 НК РФ). Собственно, тот факт, что оборота не было, и подтверждается нулевкой.

Исключение — налогооблагаемые операции, связанные с импортом товаров. По ним декларации (представленные в нескольких разновидностях в зависимости от страны происхождения ввезенного товара) сдаются, только если сделка в отчетном периоде имела место.

ИП на спецрежимах сдают декларацию по НДС, только если:

- намеренно выписали счет-фактуру по просьбе контрагента (такое право у них есть);

- импортировали товар.

Но ни в одном из случаев нулевка не составляется — в декларации всегда будут те или иные показатели по налогооблагаемым операциям.

Таким образом, нулевую декларацию по НДС в целях выполнения требований закона по представлению отчетности сдают все ИП на ОСН. За несдачу отчета предпринимателю грозит штраф не менее 1000 рублей (п. 1 ст. 119 НК РФ).

На некоторых предприятиях практикуется сдача «липовой» нулевки — когда в отчетном периоде реальные показатели все же были, но настоящий отчет по ним фирма подготовить не успела. В этом случае предприятие сдает нулевку, чтобы избежать штрафов, а затем — не нарушая сроков, в рамках которых в соответствии со ст. 81 НК РФ к фирме не применяются санкции, направляет в ФНС уточненку по НДС с уже реальными цифрами. Этот сценарий имеет минусы — мы ознакомимся с ними далее в статье.

В некоторых случаях вместо нулевки по НДС допустимо сдать Единую упрощенную декларацию — далее мы также ознакомимся с такими сценариями.

Заполняем нулевую декларацию по НДС для ИП

Но пока рассмотрим, в какой структуре может быть представлена стандартная нулевка по НДС и в каком виде ее нужно сдавать в ФНС.

Действующая форма декларации по НДС для ИП и юрлиц утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. В ней предусмотрено более десятка разделов для заполнения налогоплательщиком. Какие из них включаются в нулевку?

Для ответа на данный вопрос обратимся к положениям п. 3 Порядка заполнения декларации по приказу № ММВ-7-3/558@. Там сказано, что:

- Во всех случаях налогоплательщики заполняют титульный лист и раздел 1.

- Разделы со 2-го по 12-й заполняются налогоплательщиком только при осуществлении операций, которые декларируются в данных разделах.

Таким образом, нулевка будет иметь очень простую структуру: в нее нужно включить титульный лист и раздел 1.

Титульный лист заполняется точно так же, как и при подготовке обычной декларации — каких-то особенностей при подготовке нулевки здесь нет. Следует лишь указать на нем, что отчет предоставляется на двух страницах без приложений.

В разделе 1 отражаются:

- ИНН предпринимателя;

- номер страницы — 002;

- код ОКТМО по месту деятельности предпринимателя;

- КБК НДС (в 2018 году — 18210301000011000110);

- в строках 030-050 — прочерки.

На этом все — нужно лишь подписать декларацию квалифицированной ЭЦП и отправить в ФНС. Она обязательно сдается в электронном виде (п. 5 ст. 174 НК РФ).

Теперь — о сценарии, при котором нулевка по НДС намеренно сдается при фактическом наличии оборотов. Забегая вперед, отметим: это не самый оптимальный способ сдачи отчетности, но один из распространенных способов применения нулевки на практике.

Стоит ли подавать «липовую» нулевку по НДС?

Уточненку по любой декларации можно сдать без последствий (в виде штрафа — в размере 5-30% от исчисленного налога, но не менее 1000 рублей), если (не считая ситуации, когда она сдана в пределах срока сдачи отчетности):

- Она предоставлена до истечения срока уплаты налога, но при условии, что налоговая к моменту получении уточненки не проинформировала налогоплательщика об ошибках в исходном отчете (п. 3 ст. 81 НК РФ).

- Она предоставлена после истечения срока уплаты налога, но при условии, что (п. 4 ст. 81 НК РФ):

- налоговая не проинформировала ИП об ошибках к моменту получения уточненки;

- недоимка по налогу и пеня уплачены к моменту отправки уточненки в ФНС.

Многие предприятия, не успевающие подготовить правильную декларацию по НДС, сдают в ФНС нулевку, чтобы затем с учетом сроков, указанных выше, отправить уточненку с верными данными и избежать санкций. Но эта схема имеет ряд недостатков.

Во-первых, она бесполезна, если фирма фактически просрочила сдачу декларации к моменту подготовки нулевки. Штраф в любом случае будет исчислен исходя из конечной задекларированной суммы налога (постановление Президиума ВАС РФ от 15.11.2011 № 7265/11).

Во-вторых, в случае, если в реальной декларации — уточненке — будут отражены существенные цифры по налогу, то на основании всей их величины ИП придется исчислить и уплатить пеню.

Поэтому сдаче «липовой нулевки» есть более экономичная для фирмы альтернатива — предоставление полноценной декларации с приблизительным расчетом налога (лучше — даже с заведомо завышенным НДС). В этом случае удастся избежать пеней, а переплату всегда можно зачесть в будущие платежи или вернуть.

Готовим ЕУД как альтернативу декларации по НДС для ИП на ОСНО: нюансы

Вместо нулевой декларации по НДС для ИП на ОСНО предприниматель может сдать, как мы уже отметили выше, единую упрощенную декларацию (ЕУД). При этом должно быть соблюдено два условия (п. 2 ст. 80 НК РФ):

- собственно, отсутствие оборотов по налогооблагаемым операциям (ставка не имеет значения — даже если она нулевая, оборот будет присутствовать и по нему нужно составлять обычную декларацию);

- отсутствие движения денежных средств на кассе либо на расчетном счете в течение отчетного периода.

ЕУД по НДС можно сдать до 20-го числа месяца, идущего за отчетным кварталом. Если ИП не успеет этого сделать — придется сдавать обычную декларацию (до 25-го числа месяца за отчетным периодом).

Узнать больше об определении сроков сдачи декларации по НДС вы можете в статье «Срок сдачи декларации по НДС за 1 квартал 2018 года» .

Ознакомимся теперь с особенностями заполнения ЕУД плательщиком НДС.

Заполняем ЕУД вместо нулевой декларации по НДС

Форма ЕУД утверждена приказом Минфина России от 10.07.2007 № 62н. Документ состоит из двух листов, но ИП должен предоставить в ФНС только первый. На нем необходимо отразить:

- ИНН предпринимателя;

- вид документа (нулевка — это практически всегда первичный документ, проставляется код 1);

- отчетный год;

- название и номер ИФНС, куда сдается документ;

- Ф. И. О. ИП;

- код ОКТМО по месту деятельности ИП;

- основной ОКВЭД ИП.

- в графе 1 — наименование налога;

- в графе 2 — номер главы НК РФ, устанавливающей порядок применения налога (глава 21 регулирует НДС);

- в графе 3 — код налогового периода (в данном случае не указывается, поскольку по умолчанию налоговый период в ЕУД соответствует кварталу — периоду, установленному для НДС);

- в графе 4 — номер квартала (01, 02, 03 или 04).

Далее указываются контактные и иные требуемые данные составителя. Декларация может быть подписана и направлена в ФНС в бумажном или электронном виде. Если у ИП есть штат работников более 100 человек — только в электронном (п. 3 ст. 80 НК РФ).

Каждая из рассматриваемых деклараций — обычная нулевка по НДС и ЕУД — имеют преимущества и недостатки. Ознакомимся с ними и узнаем, какими могут быть критерии выбора той или иной формы отчетности.

ЕУД или нулевка по НДС: плюсы и минусы каждого отчета

Сдача ЕУД может быть более предпочтительной в сравнении с предоставлением обычной декларации по НДС, если:

- нет возможности отправить электронный отчет, а сроки поджимают;

- по другим налогам (в случае с ИП на ОСН — НДФЛ) показатели также нулевые — и есть желание сэкономить время на подготовке отчетности по налогам в целом.

Обычная форма нулевки по НДС не будет иметь альтернативы, если:

- очевидно не соблюдены условия, при которых возможна сдача ЕУД;

- есть вероятность либо заведомо известно (при «липовой» отправке нулевки), что в ФНС впоследствии будет отправляться корректировка;

- нет возможности соблюсти установленный для ЕУД крайний срок сдачи отчетности — существенно более ранний в сравнении со сроком сдачи обычной декларации.

При прочих равных форму ЕУД можно оценить как немного более простую по структуре. На ее заполнение, скорее всего, уйдет чуть меньше времени.

Узнать больше о специфике заполнения ЕУД вы можете в статье «Образец единой упрощенной декларации за 1 квартал 2018 года» .

Сдача нулевки по НДС имеет ряд примечательных нюансов, о которых полезно знать налогоплательщику.

Сдача нулевки по НДС: нюансы

Следует иметь в виду, что:

- Сдача нулевки может быть оптимальным вариантом в ситуации, когда в расчетном периоде у фирмы были расходы, образующие исходящий НДС, но не было налогооблагаемых доходов (и входящего НДС).

Дело в том, что контролирующие органы не слишком лояльны к попыткам налогоплательщика принять НДС к вычету, когда в отчетном периоде нет налогооблагаемой базы (письмо Минфина РФ от 08.12.2010 № 03-0-11/479). Есть шанс противодействовать налоговикам в суде. Но если нет желания тратить время компании на решение таких споров — нулевка за соответствующий период выручит. А вычет по «исходящему» НДС можно перенести на любой следующий отчетный период в течение 3 лет.

- Регулярно встречается ситуация, при которой контрагент фирмы, подавшей нулевку за определенный отчетный период, отправляет в ФНС за соответствующий отчетный период обычную декларацию, в которой заявляет вычеты.

Вышеописанная ситуация с отсутствием налогооблагаемой базы (и отправкой нулевки как следствие) — частный случай такого сценария. Расходы фирмы, образующие «исходящий» НДС, одновременно являются налогооблагаемой базой контрагента, по которой он вправе применить вычет.

ФНС в такой ситуации может направить контрагенту, заявившему на вычет в декларации, требование о необходимости предоставления пояснений по сделке. В требовании может быть отражен код ошибки 1 (письмо ФНС России от 06.11.2015 № ЕД-4-15/19395).

Пояснения по требованиям нужно будет предоставить в течение пяти дней (п. 3 ст. 88 НК РФ).

Нулевку по НДС обязаны сдавать все ИП и юрлица на ОСН. Факт ее сдачи подтверждает отсутствие оборотов по налогооблагаемым операциям за расчетный период. Некоторые фирмы сдают нулевку, если не успевают направить в ФНС реальную декларацию — чтобы избежать штрафа. Альтернатива нулевке по НДС — Единая упрощенная декларация, которую можно сдать при отсутствии оборотов на кассе или на расчетном счете ИП.

Об обновленной форме налоговой декларации по НДС, представляемой начиная с отчетности за 1-ый квартал 2017 года. А нужно ли сдавать нулевую декларацию по НДС в 2019 году?

Надо ли сдавать нулевую декларацию по НДС?

Налоговую декларацию по НДС должны сдавать все плательщики НДС (п. 5 ст. 174 НК РФ). Напомним, что плательщиками НДС являются (п. 1 ст. 143 НК РФ):

- организации на ОСНО;

- ИП на ОСНО;

- лица, признаваемые плательщиками в связи с перемещением товаров через таможенную границу ЕАЭС.

Поэтому даже если организация или ИП не перемещают товары через таможенную границу РФ, но при этом не освобождены от исполнения обязанностей налогоплательщика в соответствии со ст. 145 , 145.1 НК РФ и находятся на ОСНО, они будут являться налогоплательщиками НДС. При этом не имеет значения, совершались ли какие-либо операции, связанные с НДС, в конкретном квартале. Это значит, что даже при отсутствии данных для заполнения декларации, представить нулевой отчет придется (Письмо Минфина от 14.08.2015 № 03-02-08/47033).

В противном случае налогоплательщик может быть оштрафован. Штраф за несданную нулевую декларацию по НДС составляет 1 000 рублей (п. 1 ст. 119 НК РФ).

Нулевая декларация по НДС: какие листы сдавать?

Ответ на вопрос, какие листы сдавать и как заполнить нулевую декларацию по НДС, содержится в Приказе ФНС от 29.10.2014 № ММВ-7-3/558@ .

В соответствии с Порядком заполнения налоговой декларации по НДС (Приложение № 2 к Приказу ФНС от 29.10.2014 № ММВ-7-3/558@), в состав налоговой декларации по НДС все налогоплательщики в обязательном порядке включают (п. 3 Порядка заполнения):

- Титульный лист;

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика».

Как заполняется налоговая декларация по НДС, мы рассказывали в нашем и приводили соответствующий образец. Естественно, в нулевой декларации по НДС в строках 030-080 раздела 1 проставляются прочерки.

Как сдать нулевую декларацию по НДС

Несмотря на то что декларация по НДС сдается с нулями, представить ее нужно все равно в электронном виде. Ведь иначе она будет считаться несданной. Подать ее нужно не позднее 25-го числа месяца, следующего за истекшим кварталом (

Сегодня будет полезная информация для ИП на общей системе налогообложения. В статье будут рассмотрены объекты налогообложения, ставки НДС, налоговые регистры, формы отчетности. Также узнаете возможности снижения налога к уплате, а также способ вообще не платить НДС для ИП.

Считается, что бизнесмен находится на ОСН, если:

- В инспекцию не было подано заявления о переходе на спецрежим (УСН, ЕНВД, ПСН);

- Было утрачено право на использование спецрежима;

- ИП совмещает деятельность, в отношении которой можно применять льготный спецрежим, с деятельностью, по которой УСН, ЕНВД, ПСН применять нельзя.

В такой ситуации бизнесмен применяет ОСН по части деятельности.

Если ИП находится на общей системе налогообложения, то он является плательщиком следующих налогов:

- НДФЛ;

- Налог на имущество;

- Транспортный налог;

- Земельный налог;

Рассмотрим более подробно именно НДС.

Объекты обложения НДС

Налогом на добавленную стоимость облагается реализация товаров (работ, услуг) на территории РФ, а также передача имущественных прав. Стоит отметить, что передача прав собственности на безвозмездной основе также относится к реализации товаров, работ, услуг (например, предприниматель раздал подарки своим клиентам, операция подлежит обложению НДС).

Облагается налогом передача в пределах РФ товаров, работ, услуг для собственных нужд, когда нет возможности воспользоваться правом вычета при расчете налогов на доход.

Строительно-монтажные работы для личного пользования также подлежат обложению налогом. Это работы, которые ИП выполняет своими силами и для себя. Если же строительством занимаются подрядчики, а бизнесмен выступает в качестве инвестора или застройщика, то объекта обложения НДС не возникает.

Объектом обложения НДС также является перевозка продукции в таможенную зону РФ (более подробно ст.146 НК РФ).

Ставки НДС

Существует несколько ставок. Это 18, 10, 0 процентов (ст. 164 НК РФ). Применяемая ставка зависит от вида деятельности, перечня реализуемых товаров (работ, услуг).

Ставка 0% применяется при экспорте, реэкспорте, международных перевозках, ее необходимо подтвердить соответствующими документами.

Ставка 10% применяется для регламентированного перечня продовольственных продуктов, товаров для детей, периодических печатных изделий, медицинских товаров, воздушных перевозок.

Ставка 18% применяется во всех остальных случаях.

Когда ИП на ОСН не платит НДС

Такое возможно, если предприниматель:

- Использует право на освобождение от обязанностей плательщика НДС. В этом случае бизнесмен не осуществляет платежи по НДС в бюджет, а также не сдает декларацию по НДС в ИФНС;

- Проводит не облагаемые НДС операции. Они перечислены в ст. 149 НК. В этом случае налог не платится, но декларация в ИФНС предоставляется (заполняется раздел 7).

Когда на ОСНО можно не платить НДС?

Более подробно рассмотрим 1 пунк. ИП, которые оказались на ОСНО, могут не платить НДС, воспользовавшись п.1 ст.145 НК - получить освобождение.

Этим правом могут воспользоваться ИП, если сумма выручки от реализации товаров (работ, услуг) без учета налога за 3 последовательных календарных месяца составила не более 2 млн. руб, а также не были реализованы подакцизные товары.

Для этого необходимо уведомить свою налоговую инспекцию (лично или по почте). Не позднее 20 числа месяца, с которого предполагается начать применять освобождение, нужно представить:

- уведомление об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, по форме утв. Приказом МНС РФ от 04.07.2002 № БГ-3-03/342;

- выписку из книги продаж;

- выписку из книги учета доходов и расходов и хозяйственных операций.

Освобождение от НДС предоставляется на год и до истечения указанного срока отказаться от освобождения нельзя.

Но если в периоде освобождения выручка от реализации товаров (работ, услуг) без учета НДС за 3 любых последовательных календарных месяца превысит 2 млн. руб. или ИП начнет продавать подакцизные товары, то право это на освобождение от НДС теряется, и НДС уплачивается в общем порядке.

До 20 числа месяца, следующего за 12-ым месяцем периода освобождения, нужно направить в налоговую уведомление либо о продлении, либо об отказе от освобождения и документы, которые подтверждают, что за прошедший льготный период вами не были нарушены условия применения освобождения.

Кому это вообще надо?

Вообще, если НДС вашим покупателям не нужен, то выгоднее, конечно, перейти на УСН. Этот лайфхак пригодится тем ИП, которые по каким-то причинам не перешли на упрощенный режим с начала года (с середины нельзя ведь), и в течение оставшегося периода можно продавать без НДС.

Но даже перейдя на спецрежим, не нужно забывать о необходимости подтвердить использование освобождения.

Налоговый вычет при исчислении НДС

При исчислении НДС можно пользоваться налоговым вычетом. С полным перечнем возможных вычетов по НДС и порядком их применения можно ознакомиться в пп. 2–14 ст. 171 НК РФ.

Суть вычета в том, что плательщикам НДС разрешено снизить общую сумму налога, рассчитанную по правилам ст. 166 НК РФ за тот или иной налоговый период, на сумму «входного» НДС, уплаченного бизнесменом поставщикам.

Но, несмотря на то, что у предпринимателя есть право на вычет НДС, воспользоваться им возможно при выполнении определенных условий, которые указаны в ст. 171 НК РФ:

- Приобретенные предпринимателем объекты, ресурсы, права, по которым рассчитывается «входной» НДС, должны использоваться в операциях, облагаемых данным налогом.

- Материальные ценности, права, которые были приобретены ИП, должны быть поставлены на учет.

- У бизнесмена есть правильно оформленный счет-фактура на перечисленные операции и соответствующая первичная документация.

Для расчета налога вычетов необходимо вести книгу покупок и книгу продаж.

Когда вести книгу покупок

Книга предназначена для расчета налоговых вычетов по НДС (п. 1 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137). Поэтому, если ИП применяет вычеты по налогу, он обязан вести книгу покупок.

Когда вести книгу продаж

В этой книге рассчитывается НДС к уплате. Заполняется она во всех случаях, когда возникает обязанность по исчислению налога (п. 3 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Ведение книги продаж обязательно:

- для плательщиков НДС, (даже если есть освобождение от налога, предприниматель обязан её вести для подтверждения права на освобождение (пп. 3 и 6 ст. 145 НК РФ));

- налоговых агентов по НДС, (даже если ИП применяет спецрежим УСНО или ЕНВД);

- Данные, отраженные в книге покупок и книге продаж, не только используются для формирования общих сведений по налогу, они переносятся в декларацию. Так, показатели книги покупок отражаются в разделе 8, а книги продаж - в разделе 9 декларации, составляемой по форме, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

- Важно заполнять книгу покупок и продаж правильно, это поможет предпринимателю на ОСНО избежать проблемных ситуаций при камеральных проверках налоговой инспекцией. При этом важную роль играют коды книги покупок и книги продаж - с 2018 года их нужно заполнять с учетом разъяснений, содержащихся в письме ФНС России от 16.01.2018 № СД-4-3/480@.

Важным документом для ИП на ОСНО является счет-фактура.

Оформление счета-фактуры

ИП, которые продают продукцию и считаются налогоплательщиками НДС, обязуются выставить своим партнерам счета-фактуры (ст. 169, п. 3).

Счет-фактура - это документ, который в равной мере важен как для продавца, так и для покупателя. В случае неправильного оформления данного документа могут возникнуть проблемы с возмещением НДС, поэтому необходимо внимательно отнестись к составлению данного документа.

Согласно пункту 3 статьи 168 НК РФ, составить счет-фактуру надо за 5 календарных дней с момента, как:

- покупатель полностью или частично оплатил товар (услугу, работу);

- отгрузили товар (выполнили работу, оказали услугу);

- передали имущественные права.

Статья 169 НК РФ содержит перечень обязательных реквизитов. Среди них:

- порядковый номер и дата;

- адрес и ИНН продавца и покупателя;

- название и адрес грузоотправителя и грузополучателя;

- номер платежки;

- наименование товаров, услуг или работ;

- единицы измерения продукции - штуки, тонны, килограммы и т.д.

- количество товаров, объем работ, услуг в единицах измерения;

- наименование валюты;

- идентификатор государственного контракта;

- стоимость отгруженных товаров;

- сумма акцизов по подакцизным товарам;

- ставка НДС;

- сумма налога исходя из ставки;

- стоимость всей поставки;

- страна происхождения продукции;

- регистрационный номер таможенной декларации;

- код вида товаров.

Завершает документ подпись. В нижней части счета-фактуры теперь указано, что подписывает его ИП или иное уполномоченное лицо. То есть, теперь нет сомнений по поводу того, что может ли бизнесмен доверить свои права по подписанию счетов-фактур кому-либо другому лицу.

Подобные изменения были внесены и в форму корректировочного счета-фактуры. Кроме того, закреплено, что в дополнительных строках корректировочного счета-фактуры можно указать дополнительную информацию.

Это обязательные реквизиты, которые должны присутствовать в документе, если есть необходимость в дополнительных реквизитах ими можно дополнить перечень, однако исключать существующие графы нельзя. Если в шаблоне окажутся незаполненные строки и графы, в них можно просто проставить прочерки.

Напомню, что кроме бумажного варианта, существует электронный бланк счета-фактуры, которым возможно обмениваться с использованием специальных программных средств. Если это удобно для сторон сделки, то такая возможность обговаривается предварительно и электронный документооборот закрепляется в договоре.

Как производить расчет НДС при выставлении счета-фактуры:

НДС в бюджет = Цена сделки × 18% (10%)

Пример: Фирма ООО «Меркурий» занимается техническим обслуживанием автомобилей, применяя ЕНВД, 25.01.2018 г. выставила счет-фактуру №1 с НДС на ТО автомобиля Тойота Королла. Услуг оказано на сумму 11 500 рублей. Необходимо выставить счет-фактуру.

Сумма НДС 11 500 × 18% = 2070.

В 2018 году счета-фактуры выставляются по форме, утвержденной Постановлением Правительства Российской Федерации от 26 декабря 2011 г. № 1137 (в ред. Постановлений Правительства РФ от 24.10.2013 № 952, от 25.05.2017 № 625, от 19.08.2017 №981).

Отчетный период по НДС - квартал. Декларацию по НДС необходимо предоставить в налоговый орган до 25 числа месяца, следующего за отчетным периодом: за 1 квартал до 25 апреля, за 2 квартал до 25 июля, за 3 квартал до 25 октября, за 4 квартал до 25 января. Если отчетная дата выпадает на выходной, то срок переносится на следующий рабочий день.

Штраф по статье 119 НК РФ - 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчётности, так и за её сдачу в иной форме.

Для безошибочного расчета НДС, подготовки и своевременной сдачи декларации воспользуйтесь онлайн-сервисом « Моё Дело ». Сервис автоматически производит все необходимые расчеты, формирует отчетность, проверяет её и отправляет в электронном виде. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке .

Новшества 2018 года

Вот некоторые.

Теперь продажа лома и отходов черных и цветных металлов облагается НДС. А покупатели металлолома становятся налоговыми агентами.

То же самое относится к продавцам сырых шкур животных, а также вторичного алюминия и его сплавов.

Если вы приобрели товары/ импортные товары за счет субсидии из бюджетной системы РФ, вычет НДС применить не получится.

Уточнения правило «пяти процентов». Сейчас, чтобы применять «правило пяти процентов», придется вести раздельный учет.

Услуги иностранной фирмы, которые она оказывает через Интернет независимо от того, кто является покупателем услуг, будут облагаться НДС (п. 1 ст. 174.2 НК РФ).

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 4-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы. И учтите: такую форму мы сдаем в последний раз - с 1 января 2019 года начинает действовать ставка НДС 20%!

Кто обязан сдать декларацию по НДС в 2019 году

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 4-й квартал 2019 года.

Исходные данные: ООО "ВЕСНА" занимается производством гофрированной бумаги и картона. В 4-м квартале 2019 было продано товаров, облагаемых налогом по ставке 18%, — на 1 850 000 рублей (сумма указана с учетом НДС). Товары были проданы двум оптовым покупателям на разные суммы. ООО приобрела сырье на 1 032 500 рублей (с НДС). Также в 4-м квартале ООО "ВЕСНА" получило аванс в счет будущей поставки в сумме 2 360 000 рублей (вместе с НДС).

Образец заполнения декларации НДС за IV квартал 2019 года, учитывая приведенные цифры.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алагоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 4 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 4-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

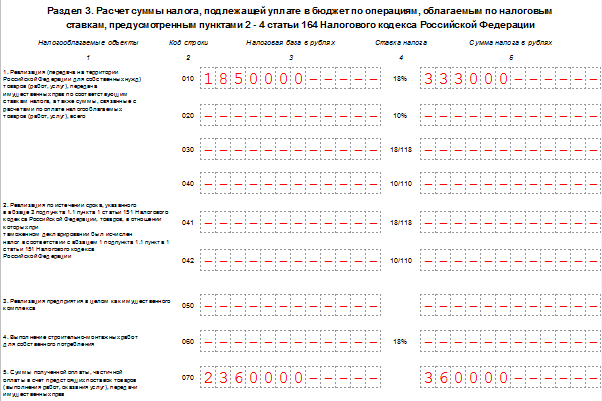

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 4-м квартале 2019 реализовало товар, который облагается по ставке 18%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (2 360 000 руб.) и сам налог (360 000 руб.).

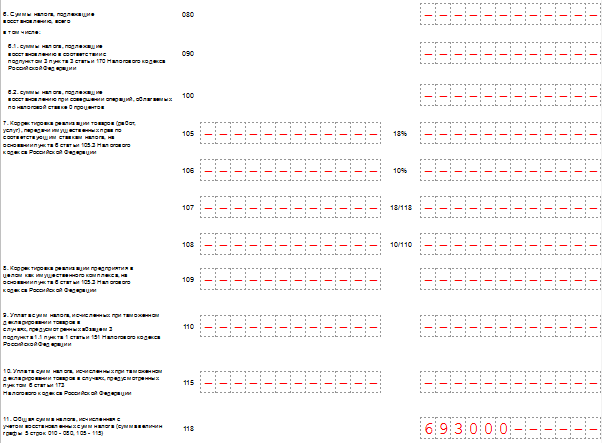

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ;

- 190 — общая сумма вычета (сумма строк 120-180). На нашем образце это тоже число, что и в строке 120;

- 200 — итоговая сумма налога к уплате за 4-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 4-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА таких операций в 4-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО "ВЕСНА" вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте. Код по ОКВ 643 — рубль;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная;

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 18%. Заполняется строка 170;

- 200-220 — сумма НДС по ставкам 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 18% без учёта НДС;

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

ООО «ВЕСНА» проставляет значения в строках 230 и 260.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 4 квартал 2019, бланк (формат.xls)

Заполнить декларацию по НДС онлайн

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).