Рассмотрим Сложный процент (Compound Interest) – начисление процентов как на основную сумму долга, так и на начисленные ранее проценты.

Немного теории

Владелец капитала, предоставляя его на определенное время в долг, рассчитывает на получение дохода от этой сделки. Размер ожидаемого дохода зависит от трех факторов: от величины капитала, предоставляемого в кредит, от срока, на который предоставлен кредит, и от величины ссудного процента или иначе процентной ставки.

Существуют различные методы начисления процентов. Основное их различие сводится к определению исходной суммы (базы), на которую начисляются проценты. Эта сумма может оставаться постоянной в течение всего периода или меняться. В зависимости от этого различают метод начисления по и сложным процентам.

При использовании сложных ставок процентов процентные деньги, начисленные после каждого периода начисления, присоединяются к сумме долга. Таким образом, база для начисления сложных процентов в отличие от использования изменяется в каждом периоде начисления. Присоединение начисленных процентов к сумме, которая послужила базой для их начисления, называется капитализацией процентов. Иногда этот метод называют «процент на процент».

В файле примера приведен график для сравнения наращенной суммы с использованием простых и сложных процентов.

В этой статье рассмотрим начисление по сложным процентам в случае постоянной ставки. О переменной ставке в случае сложных процентов .

Начисление процентов 1 раз в год

Пусть первоначальная сумма вклада равна Р, тогда через один год сумма вклада с присоединенными процентами составит =Р*(1+i), через 2 года =P*(1+i)*(1+i)=P*(1+i)^2, через n лет – P*(1+i)^n. Таким образом, получим формулу наращения для сложных процентов:

S = Р*(1+i)^n

где S - наращенная сумма,

i - годовая ставка,

n - срок ссуды в годах,

(1+ i)^n - множитель наращения.

В рассмотренном выше случае капитализация производится 1 раз в год.

При капитализации m раз в год формула наращения для сложных процентов выглядит так:

S = Р*(1+i/m)^(n*m)

i/m – это ставка за период.

На практике обычно используют дискретные проценты (проценты, начисляемые за одинаковые интервалы времени: год (m=1), полугодие (m=2), квартал (m=4), месяц (m=12)).

В MS EXCEL вычислить наращенную сумму к концу срока вклада по сложным процентам можно разными способами.

Рассмотрим задачу : Пусть первоначальная сумма вклада равна 20т.р., годовая ставка = 15%, срок вклада 12 мес. Капитализация производится ежемесячно в конце периода.

Способ 1. Вычисление с помощью таблицы с формулами

Это самый трудоемкий способ, но зато самый наглядный. Он заключается в том, чтобы последовательно вычислить величину вклада на конец каждого периода.

В файле примера

это реализовано на листе Постоянная ставка

.

За первый период будут начислены проценты в сумме =20000*(15%/12)

, т.к. капитализация производится ежемесячно, а в году, как известно, 12 мес.

При начислении процентов за второй период, в качестве базы, на которую начисляются %, необходимо брать не начальную сумму вклада, а сумму вклада в конце первого периода (или начале второго). И так далее все 12 периодов.

Способ 2. Вычисление с помощью формулы Наращенных процентов

Подставим в формулу наращенной суммы S = Р*(1+i)^n значения из задачи.

S = 20000*(1+15%/12)^12

Необходимо помнить, что в качестве процентной ставки нужно указывать ставку за период (период капитализации).

Другой вариант записи формулы – через функцию СТЕПЕНЬ()

=20000*СТЕПЕНЬ(1+15%/12; 12)

Способ 3. Вычисление с помощью функции БС().

Функция БС()

позволяет определить инвестиции при условии периодических равных платежей и постоянной процентной ставки, т.е. она предназначена прежде всего для расчетов в случае . Однако, опустив 3-й параметр (ПЛТ=0), можно ее использовать и для расчета сложных процентов.

=-БС(15%/12;12;;20000)

Или так =-БС(15%/12;12;0;20000;0)

Примечание . В случае переменной ставки для нахождения Будущей стоимости по методу сложных процентов БЗРАСПИС() .

Определяем сумму начисленных процентов

Рассмотрим задачу: Клиент банка положил на депозит 150 000 р. на 5 лет с ежегодным начислением сложных процентов по ставке 12 % годовых. Определить сумму начисленных процентов.

Сумма начисленных процентов I равна разности между величиной наращенной суммы S и начальной суммой Р. Используя формулу для определения наращенной суммы S = Р*(1+i)^n, получим:

I = S – P= Р*(1+i)^n – Р=P*((1+i)^n –1)=150000*((1+12%)^5-1)

Результат: 114 351,25р.

Для сравнения: начисление по простой ставке даст результат 90 000р. (см. файл примера

).

Определяем Срок долга

Рассмотрим задачу: Клиент банка положил на депозит некую сумму с ежегодным начислением сложных процентов по ставке 12 % годовых. Через какой срок сумма вклада удвоится?

Логарифмируя обе части уравнения S = Р*(1+i)^n, решим его относительно неизвестного параметра n.

В файле примера приведено решение, ответ 6,12 лет.

Вычисляем ставку сложных процентов

Рассмотрим задачу: Клиент банка положил на депозит 150 000 р. с ежегодным начислением сложных процентов. При какой годовой ставке сумма вклада удвоится через 5 лет?

В файле примера приведено решение, ответ 14,87%.

Примечание . Об эффективной ставке процентов .

Учет (дисконтирование) по сложным процентам

Дисконтирование основывается на базе концепции стоимости денег во времени: деньги, доступные в настоящее время, стоят больше, чем та же самая сумма в будущем, вследствие их потенциала обеспечить доход.

Рассмотрим 2 вида учета: математический и банковский.

Математический учет

. В этом случае решается задача обратная наращению по сложным процентам, т.е. вычисления производятся по формуле Р=S/(1+i)^n

Величину Р, полученную дисконтированием S, называют современной, или текущей стоимостью, или приведенной величиной S.

Суммы Р и S эквивалентны в том смысле, что платеж в сумме S через n лет равноценен сумме Р, выплачиваемой в настоящий момент. Здесь разность D = S - P называется дисконтом.

Пример

. Через 7 лет страхователю будет выплачена сумма 2000000 руб. Определить современную стоимость суммы при условии, что применяется ставка сложных процентов в 15% годовых.

Другими словами, известно:

n = 7 лет,

S = 2 000 000 руб.,

i = 15% .

Решение. P = 2000000/(1+15%)^7

Значение текущей стоимости будет меньше, т.к. открыв сегодня

вклад на сумму Р с ежегодной капитализацией по ставке 15% мы получим через 7 лет сумму 2 млн. руб.

Тот же результат можно получить с помощью формулы =ПС(15%;7;;-2000000;1)

Функция ПС()

возвращает приведенную (к текущему моменту) стоимость инвестиции и .

Банковский учет

. В этом случае предполагается использование сложной учетной ставки. Дисконтирование по сложной учетной ставке осуществляется по формуле:

Р = S*(1- dсл)^n

где dcл - сложная годовая учетная ставка.

При использовании сложной учетной ставки процесс дисконтирования происходит с прогрессирующим замедлением, так как учетная ставка каждый раз применяется к сумме, уменьшенной за предыдущий период на величину дисконта.

Сравнив формулу наращения для сложных процентов S = Р*(1+i)^n и формулу дисконтирования по сложной учетной ставке Р = S*(1- dсл)^n придем к выводу, что заменив знак у ставки на противоположный, мы можем для расчета дисконтированной величины использовать все три способа вычисления наращения по сложным процентам, рассмотренные в разделе статьи Начисление процентов несколько раз в год .

И расчет параметров этой сделки.

Курс финансовой математики состоит из двух разделов: разовые платежи и потоки платежей. Разовые платежи — это финансовые сделки, при которых каждая сторона, при реализации условий контракта выплачивает сумму денег только один раз (либо дает в долг, либо отдает долг). Потоки платежей — это финансовые сделки, при которых каждая сторона при реализации условий контракта производит не менее одного платежа.

В финансовой сделке участвуют две стороны — кредитор и заемщик. Каждой стороной может быть как банк, так и клиент. Основная финансовая сделка — предоставление некоторой суммы денег в долг. Деньги не равносильны относительно времени. Современные деньги, как правило, ценнее будущих. Ценность денег во времени отражается в величине начисляемых процентных денег и схеме их начисления и выплаты.

Математическим аппаратом для решения таких задач является понятие "процентов" и и .

Проценты — основные понятия

Процент — одна сотая от заранее оговоренной базы (то есть база соответствует 100%).

Примеры:Ответ: больше на

| первоначальная сумма долга | |

| (дни) | фиксированный промежуток времени, к которому приурочена процентная (учетная) ставка (как правило, один год — 365, иногда 360 дней) |

| процентная (учетная) ставка за период | |

| срок долга в днях | |

| срок долга в долях от периода | |

| сумма долга в конце срока |

Процентная ставка

Процентная ставка — относительная величина дохода за фиксированный отрезок времени. Отношение дохода (процентных денег — абсолютная величина дохода от представления денег в долг) к сумме долга.

Период начисления — это временной интервал, к которому приурочена процентная ставка, его не следует путать со сроком начиления. Обычно в качестве такого периода принимаю год, полугодие, квартал, месяц, но чаще всего дело имеют с годовыми ставками.

Капитализация процентов — присоединение процентов к основной сумме долга.

Наращение — процесс увеличения суммы денег во времени в связи с присоединением процентов.

Дисконтирование — обратно наращению, при котором сумма денег, относящаяся к будущему уменьшается на величину соответствующую дисконту (скидке).

Величина называется множителем наращения, а величина — множителем дисконтирования при соответствующих схемах.

Интерпретация процентной ставкиПри схеме "простых процентов " исходной базой для начисления процентов в течение всего срока долга на каждом периоде применения процентной ставки является первоначальная сумма долга .

При схеме "сложных процентов " (для целых ) исходной базой для начисления процентов в течение всего срока на каждом периоде применения процентной ставки является наращенная за предыдущий период сумма долга.

Присоединение начисленных процентных денег к сумме, которая служит базой для их вычисления, называется капитализацией процентов (или реинвестированием вклада). При применении схемы "сложных процентов" капитализация процентов происходит на каждом периоде .

Интерпретация учетной ставкиПри схеме "простых процентов" (простой дисконт ) — исходной базой для начисления процентов в течение всего срока долга на каждом периоде применения учетной ставки является сумма , подлежащая выплате в конце срока вклада.

При схеме "сложных процентов" (для целых ) (сложный дисконт ) — исходной базой для начисления процентов в течение всего срока на каждом периоде применения учетной ставки является сумма долга в конце каждого периода.

Простая и сложная процентные ставки

"Прямые" формулы

| Простые проценты | Сложные проценты | ||

| — процентная ставка | наращение | ||

| — процентная ставка |

дисконтирование (банковский учет) |

"Обратные" формулы

| Простые проценты | Сложные проценты | ||

| — процентная ставка | дисконтирование (математический учет) | ||

| — процентная ставка | наращение |

Переменная процентная ставка и реинвестирование вкладов

Пусть срок долга имеет этапов, длина которых равна , ,

— при схеме простых процентов

1 . В контракте предусмотрено начисление а) простого, б) сложного процента в таком порядке: в первом полугодии по годовой процентной ставке 0,09, потом в следующем году ставка уменьшилась на 0,01, а в следующих двух полугодиях увеличилась на 0,005 в каждом из них. Найти величину наращенного вклада в конце срока, если величина первоначального вклада равна $800.

Рыночная процентная ставка как важнейший макроэкономический показатель

Важным выступает процентная ставка. Процентная ставка — это плата за деньги, предоставляемые в . Были времена, когда законом не допускалось вознаграждение за то, что неизрасходованные, заемные деньги давали в заем. В современном мире широко пользуются кредитами, за пользование которыми устанавливается процент. Поскольку процентные ставки измеряют издержки использования денежных средств предпринимателями и вознаграждение за неиспользование денег потребительским сектором, то уровень процентных ставок играет значительную роль в экономике страны в целом.

Очень часто в экономической литературе пользуются термином "процентная ставка", хотя существует множество процентных ставок. Дифференциация процентных ставок связана с риском, на который идет заимодатель. Риск возрастает с увеличением срока кредита, так как становится выше вероятность того, что деньги могут потребоваться кредитору раньше установленной даты возврата ссуды, соответственно повышается процентная ставка. Она увеличивается, когда за кредитом обращается малоизвестный предприниматель. Мелкая фирма уплачивает более высокую процентную ставку, чем крупная. Для потребителей процентные ставки также варьируются.

Однако как бы ни отличались ставки процента, все они находятся под воздействием : если предложение денег уменьшается, то процентные ставки увеличиваются, и наоборот. Именно поэтому рассмотрение всех процентных ставок можно свести к изучению закономерностей одной процентной ставки и в дальнейшем оперировать термином "процентная ставка"

Различают номинальные и реальные процентные ставки

Реальная процентная ставка определяется с учетом уровня . Она равна номинальной процентной ставке, которая устанавливается под воздействием спроса и предложения, за вычетом уровня инфляции:

Если, например, банк предоставляет кредит и взимает при этом 15%, а уровень инфляции составляет 10%, то реальная процентная ставка равна 5% (15% — 10%).

Способы начисления процентов:

Простая процентная ставка

График роста по простым процентам

Определить проценты и сумму накопленного долга если ставка по простым процентам 20% годовых, ссуда равна 700 000 руб., срок 4 года.

- I = 700 000 * 4 * 0,2 = 560 000 руб.

- S = 700 000 + 560 000 = 1 260 000 руб.

Ситуация, когда срок ссуды меньше периода начисления

Временная база может быть равна:- 360 дней. В в этом случае получают обыкновенные или коммерческие проценты .

- 365 или 366 дней. Используется для расчета точных процентов .

- Точное число дней ссуды — определяется путем подсчета числа дней между датой ссуды и датой ее погашения. День выдачи и день погашения считаются за один день. Точное число дней между двумя датами можно определить по таблице порядковых номеров дней в году.

- Приближенное число дней ссуды — определяется из условия, согласно которому любой месяц принимается равным 30 дням.

- Точные проценты с точным числом дней ссуды (365/365)

- Обыкновенные проценты с точным числом дней ссуды (банковский; 365/360). При числе дней ссуды, превышающем 360, данный способ приводит к тому, что сумма начисленных процентов будет больше, чем предусматривается годовой ставкой.

- Обыкновенные проценты с приближенным числом дней ссуды (360/360). Применяется в промежуточных рассчетах, так как не сильно точный.

Ссуда в размере 1 млн.рублей выдана 20 января до 5 октября включительно под 18% годовых. Какую сумму должен заплатить должник в конце срока при начислении простых процентов? Рассчитать в трех вариантах подсчета простых процентов.

Для начала определим число дней ссуды: 20 января это 20 день в году, 5 октября — 278 день в году. 278 — 20 = 258. При приближенном подсчете — 255. 30 января — 20 января = 10. 8 месяц умножить на 30 дней = 240. итого: 240 + 10 + 5 = 255.

1. Точные проценты с точным числом дней ссуды (365/365)

- S = 1 000 000 * (1 + (258/365)*0.18) = 1 127 233 руб.

2. Обыкновенные проценты с точным числом дней ссуды (360/365)

- S = 1 000 000 * (1 + (258/360)*0.18 = 1 129 000 руб.

3. Обыкновенные проценты с приближенным числом дней ссуды (360/360)

- S = 1 000 000 (1 + (255/360)*0.18 = 1 127 500 руб.

Переменные ставки

В кредитных соглашениях иногда предусматриваются изменяющиеся во времени процентные ставки. Если это простые ставки, то наращенная на конец срока сумма определяется следующим образом.

Люди во все времена думали о своем завтрашнем дне. Они старались и стараются обезопасить от финансовых невзгод и себя, и своих детей и внуков, строя хотя бы небольшой островок уверенности в будущем. Начиная строить его уже сейчас с помощью небольших банковских вкладов, можно обеспечить себе в дальнейшем стабильность и независимость.

Основным принципом банковских операций является то, что денежные средства способны увеличиваться лишь тогда, когда находятся в постоянном обороте. Чтобы клиентам уверенно ориентироваться в сфере финансовых услуг и уметь правильно подбирать условия, выгодные им в определенный промежуток времени, необходимо знать ряд простых правил. В данной статье речь пойдет о долгосрочных вложениях, которые позволяют за определенное количество лет из относительно небольшой суммы начального капитала получить существенную прибыль или использовать вклад дальше, снимая начисления для повседневных нужд.

Для правильного расчета прибыли необходимо выполнить несложные арифметические действия на основе нижеизложенных формул.

Формула сложного процента (расчет в годах)

Например, вы решили положить 100000,00 руб. под 11% годовых, чтобы через 10 лет воспользоваться сбережениями, которые значительно выросли в результате капитализации. Для расчета итоговой суммы следует применить методику расчета сложного процента.

Применение сложного процента подразумевает то, что в конце каждого периода (год, квартал, месяц) начисленная прибыль суммируется с вкладом. Полученная сумма является базисом для последующего увеличения прибыли.

Для расчета сложного процента применяем простую формулу:

- S – общая сумма («тело» вклада + проценты), причитающаяся к возврату вкладчику по истечении срока действия вклада;

- Р – первоначальная величина вклада;

- n - общее количество операций по капитализации процентов за весь срок привлечения денежных средств (в данном случае оно соответствует количеству лет);

- I – годовая процентная ставка.

Подставив значения в эту формулу, мы видим, что:

через 5 лет

сумма будет равняться  руб.,

руб.,

а через 10 лет

она составит  руб.

руб.

Если бы мы рассчитывали за короткий период, то сложный процент было бы удобнее рассчитывать по формуле

- К – количество дней в текущем году,

- J – количество дней в периоде, по итогам которого банком производится капитализация начисленных процентов (остальные обозначения – как и в предыдущей формуле).

Но тем, кому удобнее ежемесячно снимать проценты по вкладу, лучше ознакомиться с понятием «капитализация вклада», подразумевающим начисление простых процентов.

На графике показано как вырастет капитал при капитализации процентов по вкладу, если вложить 100000,00 руб. на 10 лет под 10%, 15% и 20%

Формула сложного процента (расчет в месяцах)

Существует и другой, более выгодный для клиента метод начисления и прибавления процентной ставки – ежемесячный. Для этого применяется следующая формула:

где n также соответствует количеству операций по капитализации, но уже выражается в месяцах. Процентный показатель здесь дополнительно делится на 12 потому что в году 12 месяцев, а у нас появляется необходимость в расчете месячную процентную ставку.

Если бы данная формула использовалась для поквартального начисления вклада, то годовой процент делился бы на 4, а показатель n был бы равен количеству кварталов, а если бы процент начислялся по полугодиям, то процентная ставка делилась бы 2, а обозначение n соответствовало количеству полугодий.

Итак, если бы нами был сделан вклад в сумме 100000,00 руб. с ежемесячной капитализацией процентов, то:

через 5 лет (60 месяцев)

сумма вклада выросла бы до 172891,57 руб., что примерно на 10000 руб. больше, чем в случае с ежегодной капитализацией вклада;  руб.

руб.

а через 10 лет (120 месяцев) «наращенная» сумма составила бы 298914,96 руб., что уже на целых 15000 руб. превосходит показатель, рассчитанный по формуле сложного процента, предусматривающей расчет в годах.

руб.

руб.

Это означает, что доходность при ежемесячном начислении процентов оказывается больше, чем при начислении один раз в год. И если прибыль не снимать, то сложный процент работает на пользу вкладчика.

Формула сложного процента для банковских вкладов

Вышеописанные формулы сложного процента – это, скорее всего, наглядные примеры для клиентов, чтобы они могли понять порядок начисления сложных процентов. Эти расчеты несколько проще, чем формула, применяемая банками к реальным банковским вкладам.

Здесь используется такая единица, как коэффициент процентной ставки для вклада (p). Его рассчитывают так:

Сложный процент («наращенная» сумма) для банковских вкладов рассчитывается по следующей формуле:

На ее основе и взяв в качестве примера те же данные, мы рассчитаем сложный процент по банковскому методу.

Для начала определяем коэффициент процентной ставки для вклада:

![]()

Теперь подставляем данные в основную формулу:

руб. – это сумма вклада, «выросшая» за 5 лет*;

руб. – это сумма вклада, «выросшая» за 5 лет*;

руб. – за 10 лет*.

руб. – за 10 лет*.

*Приведенные в примерах расчеты являются приблизительными, поскольку в них не учтены високосные года и разное количество дней в месяце.

Если сравнивать суммы из этих двух примеров с предыдущими, то они несколько меньше, но все же выгода от капитализации процентов очевидна. Поэтому, если вы твердо решили положить деньги в банк на длительный срок, то предварительный подсчет прибыли лучше делать с помощью «банковской» формулы – это поможет вам избежать разочарований.

Любой человек в современном мире рано или поздно сталкивается со сложным процентом. Как правило, знакомство со сложными процентами происходит в банке при расчете доходности по вкладу. Поскольку знание этого понятия является фундаментальным для любого инвестора, поэтому решил посвятить этой теме целую статью, в которой раз и навсегда разобраться в начислении сложных процентов. Для удобства я буду рассматривать явление сложных процентов на примере банковских вкладов. Надеюсь, что эта статья будет полезна не только новичкам в инвестировании, но и опытным инвесторам для правильного планирования доходности портфеля.

Итак, что же такое сложный процент. Говоря простым языком, это постоянное увеличение инвестиционного капитала за счет прибыли, при этом полученный доход участвует в получении новой прибыли за следующий расчетный период. Магия сложных процентов заключается в ускоренном росте капитала и прибыли, за счет постоянного реинвестирования, в банках еще это называют капитализацией.

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инветпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Прежде чем понять, как рассчитать сложный процент по вкладу, давайте разберемся с простыми процентами. Простые проценты часто используют при подсчете прибыли по банковскому депозиту, со снятием дохода в расчетные периоды. К примеру, если мы инвестируем 100$ на 10 лет под 10% годовых, то через год мы сможем забрать всего 110$. А после окончания срока депозита, вклад удвоится.

1-й год: 100$ + 100$*0,10 = 110$

10-й год: 100 + 100$*0,10*10 лет = 200$

Ощутимым преимуществом простых процентов (инвестирования без капитализации), является возможность использование текущей прибыли в других целях.

Теперь на этом же простом примере разберем, как просчитать сложный процент при ежегодной капитализации.

1-й год: 100 + 10% = 110$

2-й год: 110 + 10% = 121$

10-й-год: 236 + 10% = 260$

Как видно из примера, сложный банковский процент существенно интереснее, с применением этого метода прибыль вкладчика на 30% больше, чем при простом проценте. Эта сумма может быть еще большей, если применять не ежегодную капитализацию (начисление процентов), а ежеквартальную или ежемесячную.

Суть процесса начисления сложных процентов с капитализацией в том, что доход приносит не только первоначальная сумма вклада, но и каждое начисление прибыли. При этом сумма увеличивается с большой скоростью, и чем чаще будет фиксироваться прибыль, тем больше будет доход.

Формулы расчета сложных процентов

C=C0 *(1+P*m/100*12)^n

C — итог,

C0 — сумма первоначального вклада,

P - процент годовых,

m - период капитализации (месяц),

n — периоды инвестирования.

C=C0 *(1+P*m/100*12)^n + (D *(1+P*m/100*12)^(n+1) — D *(1+P*m/100*12)) / (P*m)/100*12)

Эту же формулу расчета сложных процентов можно использовать и для банковских вкладов.

На самом деле формулы нужны только тем, кто хочет досконально разобраться в вопросе. В наш век информационных технологий существует множество инструментов, с помощью которых можно без труда рассчитаете сложный процент. Есть готовые программки, которые называются калькуляторами сложных процентов (целая куча в сети), а можно попросту забить нужные формулы в таблицу Excel, что я и сделал, специально для этой статьи.

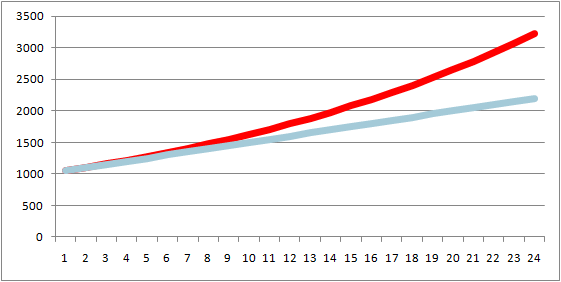

Скачать калькулятор для расчета простых и сложных процентов в Exсel можно . В этом файле я сравнил начисление простых и сложных процентов, при стартовом депо 1000$ и ежемесячной прибыли в 5%. Вот график за 24 месяца, дальше делать не стал, т.к. итак все понятно.

Подсчитывая возможные прибыли, можно заметить, что при увеличении первоначальной суммы вклада, прибыль, получаемая с использованием сложного процента будет существенно увеличиваться. Но пусть это не вводит вас в заблуждение, поскольку это всего лишь теоретический расчет, без учета подводных инвестиционных камней и особенностей каждого инструмента. Если есть какие-нибудь вопросы пишите в комментариях, послезавтра подведу итог очередной ленивой инвестиционной недели.

Всем профита!

Простые проценты применяются в ссудозаемных финансовых операциях продолжительностью до одного года. При использовании этой схемы начисление процентов осуществляется однократно с учетом неизменной базы расчета. Для исчисления применяет следующая :

FV=CFo×(1+n×r) ,

где FV –будущая стоимость денежных средств,

r – процентная ставка,

n – срок начисления.

В том случае, когда продолжительность ссудозаемной операции меньше календарного года, то для расчета используется следующая формула:

FV=CFo×(1+t/T×r),

где t – продолжительность операции в днях,

Т – общее количество дней в году

Расчет сложных процентов

При использовании сложной ставки годовой доход в каждом периоде рассчитывается не с исходной суммы вклада, а с общей накопленной суммы, включающей также начисленные ранее проценты. Таким образом, по мере начисления процентов происходит капитализация процентов.

Предположим, вкладчик разместил на депозит в банке 1000 рублей под 6% годовых. Определите, какая сумма будет за два года, если проценты начисляются по сложной схеме

Процентный доход = ставка процента×первоначальные вложения = 1000×0,06=60 рублей

Таким образом, к концу 1-го года на депозите будет накоплена сумма:

FV1=1000+60=1060 рублей=1000×(1+0,06)

Если не снимать деньги со счета, а оставить их до следующего года, то в конце 2-го года на счете будет накоплена сумма:

FV2=FV1 ×(1+r)=CVo×(1+r)×(1+r)=CVo×(1+r)^2 =1060×(1+0,06)=1000×(1+0,06)×(1+0,06)=1123,6 рублей

Для расчета сложных процентов применяется следующая формула:

FVn=CVo×FVIF(r,n)=CVo×(1+r)^n

Множитель наращения сложных процентов FVIF (r,n) показывает, чему будет равна одна денежная единица через n периодов при определенной процентной ставке r.

На практике очень часто для предварительной оценки эффективности процентной ставки рассчитывают период времени, необходимый для увеличения первоначального вклада вдвое. Число периодов, за которое исходная сумма приблизительно удвоится, составляет 72/r. Например, при ставке 9 % годовых первоначальный капитал удвоится приблизительно за 8 лет.

Сравнение простой и сложной схем начисления процентов

Для сравнения разных схем начисления процентов необходимо как множители наращения изменяются при различных значениях показателя n.

Если n = 1, то (1+n×r) = (1+r)^n .

Если n > 1, то (1+n×r) < (1+r)^n .

Если 0 < n <1, то (1+n×r) > (1+r)^n .

Таким образом, если срок ссуды составляет менее 1 года, то для кредитора выгодно использовать схему простых процентов. Если период начисления процентов равен 1 году, то результаты по обеим схемам совпадут.

Частные случаи начисления процентов

В современной банковской практике иногда встречаются контакты, которые заключаются на срок, отличающийся от целого числа лет. В этом случае могут использоваться два варианта начисления:

1) по схеме сложных процентов

FVn=CFo×(1+r)^w+f;

2) по смешанной схеме

FVn=CFo×(1+r)^w×(1+f×r),

где w – целое число лет,

f – дробная часть года.

Предположим, вкладчик разместил на депозит 40000 рублей на срок 2 года 6 месяцев под 10% годовых, проценты начисляются ежегодно. Сколько получит вкладчик, если банк начисляет проценты по сложной или по смешанной схеме.

1) Расчет по сложной схеме начисления:

40000×(1+0,1)^2,5=50762, 3 руб.

2) Расчет по смешанной схеме начисления:

40000×(1+0,1)^2×(1+0,5×0,1)=50820 руб.

По некоторым вкладам начисление процентов происходит чаще, чем один раз в год. В таких случаях применяется следующая формула:

FVn=CFo ×(1+r/m)^m×n ,

где m – количество начислений в году.

Определите будущую стоимость 7000 рублей, инвестированных на 3 года, под 7 % годовых, если проценты начисляются ежеквартально?

FV3=7000 ×(1+0,07/4)^3×4 = 8620,1 руб.

Обратите внимание, что при заключении договора на вклад в банке необходимо помнить, что чаще всего в документах не используется термины «простые» или «сложные» проценты. Для обозначения простой схемы начисления в договоре может быть указана фраза «проценты по вкладу начисляются в конце срока». А при использовании сложной схемы, в договоре может быть указано, что проценты начисляются раз в год, квартал или месяц.