С недавних пор режим налогообложения, связанный с уплатой ЕНВД, стал добровольным. Это значит, что применять его организация может, если сочтет нужным, а также в установленном законодательством порядке она имеет право сменить данную систему на более выгодную. Для этого хозяйствующий субъект должен подать заявление о снятии с ЕНВД.

Выделяют несколько случаев прекращения использования ЕНВД. К ним относятся:

- Фирма перестала осуществлять вид деятельности, находящейся на вмененке.

- Переход на более выгодный другой режим налогообложения.

- Несоответствие критериям применения ЕНВД (например, превышение числа работников предприятия свыше 100 человек).

Заявление о снятие с учета ООО направляет в ИФНС независимо от причин отказа от этого режима налогообложения. Для бланка установлена специализированная форма ЕНВД-3.

Подача заявления производится в течение пяти дней с момента прекращения использования ЕНВД. При этом последним днем на ЕНВД считается указанная в бланке ЕНВД-3 дата, либо последний день месяца, в котором было допущено несоответствие установленным критериям, либо дата перехода на другую систему.

Налогоплательщикам нужно принимать во внимание то, что на некоторые режимы можно перейти только с начала года (например, ), и если организация отправит заявление ЕНВД-3 в течение года, то она окажется на ОСНО, а это означает увеличение налоговой нагрузки и количество сдаваемых отчетов.

Документ можно подать через доверенное лицо, по почте, или через электронный канал связи. Бланк заявления можно заполнить при помощи специализированных программ, интернет-сервисов или от руки. Если снятие с учета осуществляется в нескольких местах осуществления деятельности (городах, районах и.д.), то подавать документ нужно по каждому адресу. Это же распространяется и на виды деятельности.

Налоговый орган снимает с учета организацию в течение пяти дней с момента поступления заявления. Должностные лица ИФНС направляют в организацию уведомление о снятии в письменной форме.

Образец заполнения ЕНВД-3

В верхней части бланка записываются ИНН и КПП компании. Если предприятие использует несколько режимов, то ей в бланке нужно заполнять КПП для ЕНВД (пятая и шестая цифры в коде – «35»)

Ниже справа, под номером формы проставляется четырехзначный код налоговой службы, в которую направляется этот документ.

Ниже справа, под номером формы проставляется четырехзначный код налоговой службы, в которую направляется этот документ.

- Цифра «1» ставится если деятельность по данному виду прекращается по собственному желанию.

- «2» – если компания собирается переходить на другой тип налогообложения.

- «3» – если произошло нарушение требований НК РФ (численность более 100 человек или доля других компаний в капитале более 25%).

- «4» – по другим причинам.

Затем проставляется принадлежность компании:

- «1» – российская.

- «2» – иностранная.

Потом нужно вписать полное наименование фирмы согласно учредительных документов. Все незаполненные клетки необходимо прочеркнуть. Ниже указывается ОГРН.

Следующим шагом нужно проставить дату, с которой прекращается деятельность по ЕНВД. На следующий строчку указывается количество листов приложений с расшифровкой видов деятельности. Кроме этого, если бланк предоставляется не лично директором, а доверенным лицом, то нужно проставить на скольких листах прилагаются документы, подтверждающие его права.

Следующим шагом нужно проставить дату, с которой прекращается деятельность по ЕНВД. На следующий строчку указывается количество листов приложений с расшифровкой видов деятельности. Кроме этого, если бланк предоставляется не лично директором, а доверенным лицом, то нужно проставить на скольких листах прилагаются документы, подтверждающие его права.

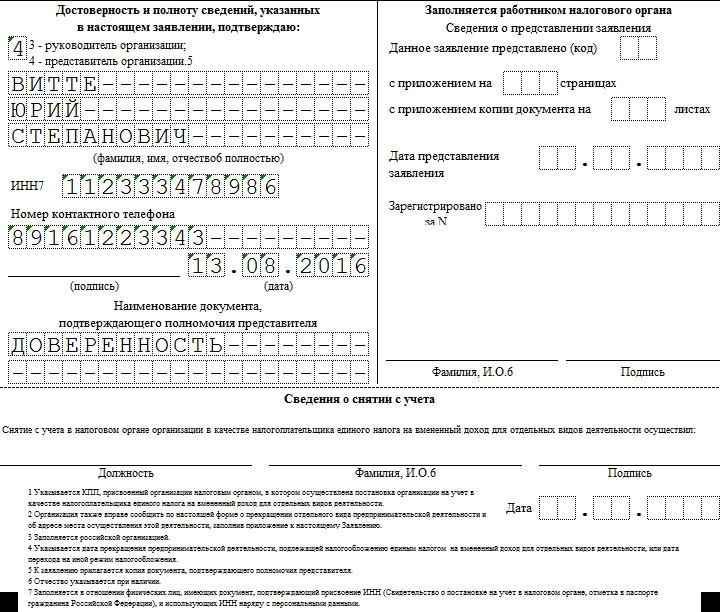

После этого бланк делится на две части, заполнять необходимо только левую половину. Здесь нужно указать, кто подает документ в налоговую - руководитель (код «3») или представитель (код «4»). Затем указываются полные Ф.И.О. лица и его ИНН, контактный телефон. После чего нужно поставить личную подпись и указать дату составления заявления. Если подача производится через представителя, то в следующее поле нужно вписать название документа, который подтверждает его права. Во всех упомянутых выше полях пустые клетки нужно обязательно прочеркивать.

Затем необходимо заполнить лист-приложение. На один можно вписать три , по которым происходит окончание применения ЕНВД. Если таких видов больше, то можно использовать дополнительные листы.

Заполнение приложения начинается с указания ИНН и КПП компании, а также порядкового номера листа. Затем нужно записывать код вида деятельности, по которому нужно сняться с учета и адрес, по которому производилась работа. Все пустые клетки на этом листе, в том числе незаполненные блоки, нужно прочеркнуть.

В конце страницы ставится подпись руководителя или уполномоченного лица.

Снятие организации с «вмененного» учета производится при наличии соответствующих оснований. Они перечислены в абз.3 . В частности, это:

1. прекращение ведения предпринимательской деятельности, облагаемой ЕНВД;

2. переход на иной режим налогообложения:

- добровольный или;

- вынужденный (при нарушении условий применения спецрежима, изменении местного законодательства).

К примеру, средняя численность работников компании за предшествующий год превысила установленный лимит в 100 человек (пп.1 ). Или более четверти уставного капитала «вмененщика» стало принадлежать другим организациям (пп.2 ). При данных обстоятельствах налогоплательщик утрачивает право на применение ЕНВД и должен сняться с «вмененного» учета ().

Помимо этого, слететь со спецрежима можно, если начать вести деятельность в рамках договора простого товарищества или договора доверительного управления имуществом (абз.2 ). Либо осуществляемый вид деятельности исключен местными властями из перечня облагаемых ЕНВД.

Обратите внимание!

Временное приостановление «вмененной» деятельности (например, по причине болезни, нехватки денег, перепрофилирования бизнеса, приостановления действия лицензии и т.д.) тоже является поводом для снятия с учета в качестве плательщика ЕНВД.

По мнению Минфина, раз сумма единого налога рассчитывается исходя из вмененного дохода, а не реально полученного, то налоговая декларация просто не может содержать нулевых данных. Поэтому организация, даже если фактически не работала, остается плательщиком ЕНВД и должна в общеустановленном порядке заполнить «вмененный» отчет, сдать его, заплатить налог. И будет делать это до тех пор, пока не снимется с налогового учета (письма: , и др.). Представление «нулевых» деклараций по ЕНВД в данном случае Налоговым кодексом не предусмотрено.

Налоговая служба ранее не возражала против подачи «нулевых» деклараций по ЕНВД, и поэтому необходимости сниматься с «вмененного» учета у налогоплательщиков не возникало (письма ФНС России: , ). Однако позже присоединилась к позиции Минфина (письма ФНС России: , ).

То же самое дело обстоит и с ситуацией, когда отсутствуют физические показатели (к примеру, истек срок действия договора аренды торгового места). Если плательщик ЕНВД продолжает числиться на налоговом учете, то он в обычном порядке отчитывается по единому налогу. При этом для расчетов использует физический показатель за последний налоговый период, в котором велась деятельность (письма Минфина России: , и др.). Чтобы освободиться от обязанности по уплате ЕНВД, нужно сняться с «вмененного» учета.

Порядок подачи заявления по форме № ЕНВД-3

Снятие организации с учета в качестве плательщика ЕНВД осуществляется в заявительном порядке (абз.3 , ). То есть компания должна представить в ИФНС соответствующее заявление. Его форма № ЕНВД-3 и порядок заполнения утверждены Приказом ФНС России от 11.12. 2012 г. № ММВ-7-6/941@.

Не путайте с формой № ЕНВД-4, которая утверждена тем же приказом, но предназначена для снятия с «вмененного» учета индивидуальных предпринимателей.

Когда подается заявление

Подать заявление по форме № ЕНВД-3 нужно в течение 5-ти рабочих дней с момента возникновения оснований для этого:

- прекращения предпринимательской деятельности;

- перехода на иной режим налогообложения.

Если организация нарушила условия работы на спецрежиме, то обязанность сняться с учета в качестве плательщика ЕНВД у нее возникает с последнего дня месяца налогового периода, в котором допущены нарушения. В течение 5-ти рабочих дней, начиная с указанной даты, она подает заявление.

Налоговый орган в свою очередь в течение 5-ти рабочих дней с момента получения заявления по форме № ЕНВД-3 обязан снять организацию с «вмененного» учета (абз.4 ). Об этом он направляет соответствующее уведомление (форма № 1-5-Учет утверждена Приказом ФНС России от 11.08.2011 г. № ЯК-7-6/488@). Все регистрационные действия ИФНС производит бесплатно ().

Если компания, прекратившая вести деятельность на ЕНВД, нарушила срок представления заявления, то она будет снята с учета не ранее последнего дня месяца, в котором такое заявление представила. То есть ей придется заплатить налог еще за один полный месяц ведения деятельности на «вмененке», а не за фактическое количество дней работы на спецрежиме, как это предусмотрено .

Данная мера была введена с 01.01.2013 года в целях симулирования хозяйствующих субъектов, прекративших (приостановивших) деятельность на ЕНВД, к снятию с учета (письмо ФНС России от 30.08.2012 г. № ЕД-4-3/14362).

Куда подается заявление

По общему правилу заявление представляется в ИФНС по месту учета в качестве плательщика ЕНВД. Однако если компания прекращает применение ЕНВД в отношении таких видов деятельности, как:

- грузовые и пассажирские перевозки;

- развозная и разносная торговля;

- размещение рекламы на транспортных средствах,

то подавать заявление нужно в ИФНС по месту нахождения организации.

Как подается заявление

Заявление можно направить в инспекцию ():

- по почте (на бумаге заказным письмом с описью вложения);

- по ТКС (в электронном виде).

Или вручить налоговому работнику лично / передать через представителя.

Теперь подробнее поговорим о том, как заполнить заявление по форме № ЕНВД-3 :

- страницу 001 документа и;

- приложение к форме.

Общие правила заполнения заявления по форме № ЕНВД-3

Заявление о снятии с учета в качестве плательщика единого налога (форма № ЕНВД-3) заполняется по тем же общим правилам, что и формы заявлений и .

Итак, документ состоит из определенного набора полей, которые должны быть заполнены, если порядком не установлено иное. Каждому показателю соответствует одно поле и в каждом поле указывается только один показатель. Исключением из этого правила является значение даты. Для него предусмотрено 3 поля: день, месяц и год, разделенные точкой («.»). Например: «01.01.2017».

Заявление можно заполнить:

- от руки;

- на компьютере.

Если организация воспользовалась первым способом, то:

- ручка, с помощью которой вносится вся необходимая информация заявление, должна быть синей или черной;

- текстовые, числовые и кодовые значения показателей заполняются слева направо, начиная с первой (левой) ячейки (знакоместа) поля;

- текстовые данные пишутся заглавными печатными буквами;

- незаполненные / незаполненные до конца поля прочеркиваются посередине пустых ячеек.

Если организация заполняет заявление с помощью программы на компьютере, то печать знаков должна быть выполнена шрифтом Courier New высотой 16 - 18 пунктов. При этом отсутствие обрамлений ячеек и прочерков в незаполненных ячейках не будет считаться нарушением.

И еще несколько общих правил:

- нельзя исправлять ошибки с помощью корректирующих или иных аналогичных средств;

- запрещается печатать документ / бланк документа на одном листе с двух сторон;

- не допускается скреплять листы заявления.

Порядок заполнения страницы 001 Заявления по форме № ЕНВД-3

1. В поле «ИНН» указывается идентификационный номер налогоплательщика, состоящий из 10 цифр. Этот код присваивается организации единожды при ее регистрации по месту нахождения и является неизменным. Посмотреть его можно в свидетельстве о постановке на учет.

Если компания снимается с «вмененного» учета по месту ведения облагаемой ЕНВД деятельности через обособленное подразделение, то в поле «ИНН» заявления она также указывает этот номер.

В поле «КПП» указывается 9-тизначный код причины по постановки на учет. Его присваивает ИФНС, в которой организация стоит на учете в качестве плательщика ЕНВД.

Обратите внимание!

КПП может быть несколько, в зависимости от того на скольких налоговых территориях ведется «вмененная» деятельность.

В 5-6 позиции данного кода должны присутствовать цифры:

- «35» - для российских организаций;

- «77» - для иностранных организаций.

Узнать КПП можно из уведомления, которое налоговики направляют компании после регистрации по месту ведения деятельности на ЕНВД.

Обратите внимание!

Пустых ячеек в данных полях оставаться не должно.

2. В поле «код налогового органа» указывается код той ИФНС, в которую подается заявление. Ярославские организации могут узнать его на с помощью специальной формы для поиска. Или из таблицы, представленной ниже.

Таблица 1 - Коды налоговых инспекций Ярославской области

| Код ИФНС | Наименование ИФНС | Обслуживает налогоплательщиков |

| 7600 | Управление Федеральной налоговой службы по Ярославской области | |

| 7602 | Инспекция Федеральной налоговой службы по Дзержинскому району г. Ярославля | Дзержинского района г. Ярославля |

| 7603 | Инспекция Федеральной налоговой службы по Заволжскому району г. Ярославля | Заволжского района г. Ярославля |

| 7604 | Межрайонная инспекция Федеральной налоговой службы № 5 по Ярославской области | Кировского, Фрунзенского, Красноперекопского р-нов г. Ярославля |

| 7606 | Инспекция Федеральной налоговой службы по Ленинскому району г. Ярославля | Ленинского района г. Ярославля |

| 7608 | Межрайонная инспекция Федеральной налоговой службы № 1 по Ярославской области | г. Переславль-Залесского, Переславль-Залесского муниципального района |

| 7609 | Межрайонная инспекция Федеральной налоговой службы № 2 по Ярославской области | Ростовского, Борисоглебского, Гаврилов-Ямского муниципальных р-нов |

| 7610 | Межрайонная инспекция Федеральной налоговой службы № 3 по Ярославской области | г. Рыбинска, Рыбинского, Пошехонского муниципальных р-нов |

| 7611 | Межрайонная инспекция Федеральной налоговой службы № 4 по Ярославской области | Тутаевского, Большесельского, Любимского, Первомайского, Даниловского муниципальных р-нов |

| 7612 | Межрайонная инспекция Федеральной налоговой службы № 8 по Ярославской области | Угличского, Брейтовского, Мышкинского, Некоузского муниципальных р-нов |

| 7627 | Межрайонная инспекция Федеральной налоговой службы № 7 по Ярославской области | Ярославского, Некрасовского муниципальных р-нов |

3. В одиночной ячейке под названием документа (поле «Прошу в соответствии с пунктом 3 статьи 346.28 Налогового кодекса Российской Федерации снять с учета организацию в связи» ) проставляется цифра, которая соответствует основанию для снятия с учета:

- «1» - если прекращена деятельность на ЕНВД;

- «2» - если осуществляется переход на иной режим налогообложения;

- «3» - если нарушены требования для применения ЕНВД, установленные пп.1 и пп.2 п.2.2 ст.346.26 НК РФ;

- «4» - если основанием не является ни один из вышеперечисленных пунктов.

Цифра 4 также указывается, если организация сообщает о прекращении ведения:

Какого-то конкретного вида деятельности;

- деятельности по какому-либо адресу.

4. В следующей одиночной ячейке указывается цифра в зависимости от того, кто представляет заявление:

- «1» - если российская организаций;

- «2» - если иностранная организация.

5. Ниже расположенные четыре строки отведены для указания полного наименования организации в соответствии с учредительными документами.

7. Дата прекращения применения системы налогообложения в виде ЕНВД фиксируется в специально отведенных для этого полях в формате ДД.ММ.ГГГГ. Но при условии, что основание для снятия с учета соответствует цифре 1, 2 или 4.

Если организацией нарушены требования пп.1 и пп.2 п.2.2 ст.346.26 НК РФ (основание «3»), в полях никакое значение не указывается, пустые ячейки прочеркиваются.

8. В поле «Приложение к заявлению составлено на» указывается количество страниц к форме № ЕНВД-3.

9. Если заявление подается в ИФНС через представителя, то в поле «с приложением копии документа на» проставляется количество листов копии документа, подтверждающего полномочия данного лица.

10. В одиночной ячейке с помощью цифр указывается лицо, которое представляет заявление в налоговый орган:

- «3» - если им является руководитель организации;

- «4» - если им является представитель организации.

11. В строках, отведенных под поле «фамилия, имя, отчество полностью» указывается построчно ФИО (отчество при наличии) руководителя организации либо ее представителя.

12. В поле «ИНН» указывается ИНН из 12 цифр физического лица - руководителя / представителя организации.

14. Ниже руководитель / представитель организации ставит свою подпись и указывает дату подписания заявления. Следите за тем, чтобы разница между датой подписания документа и датой прекращения применения спецрежима ЕНВД не превышала 5 рабочих дней.

15. Последние нижние строчки заполняются, если организацию в ИФНС представляет доверенное лицо. В них указываются наименование и дата документа (доверенности, договора и т. д.), подтверждающего полномочия представителя.

Два раздела - с правой стороны «Заполняется работником налогового органа» и снизу «Сведения о снятии с учета» - заполняются налоговым работником. Их организация не трогает.

В результате у нас получилась первая страница заявления по форме № ЕНВД-3 .

Порядок заполнения приложения к форме № ЕНВД-3

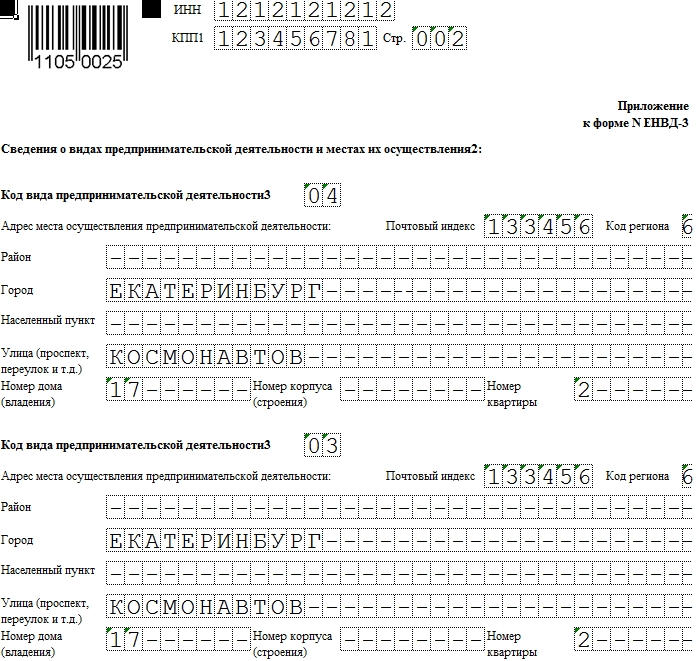

Сразу обратим внимание, что таких приложений может быть несколько. Все зависит от того, сколько видов деятельности на ЕНВД организация прекращает и /или сколько «вмененных» адресов закрывает.

1. В полях «ИНН» и «КПП» указываются идентификационный номер налогоплательщика и код причины постановки на учет по тому же принципу, по которому заполнялась .

2. Код вида предпринимательской деятельности берется из Приложения № 5 к Порядку заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности (утв. Приказ ФНС России от 04.07.2014 г. № ММВ-7-3/353@). Смотрите таблицу ниже.

Таблица 2 - Коды видов предпринимательской деятельности

3. Ниже указываются сведения об адресе места осуществления деятельности, облагаемой ЕНВД:

- почтовый индекс;

- код региона;

- район;

- город;

- населенный пункт;

- улица (проспект, переулок и т.д.);

- номер дома (владения);

- номер корпуса (строения);

- номер квартиры.

Узнать цифровой код региона можно из справочника «Субъекты Российской Федерации» (Приложение № 2 к Приложению № 9 Приказа ФНС России от 11.12.2012 г. № ММВ-7-6/941@).

4.В поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» руководитель / представитель организации расписывается.

Важно!

Если организация прекращает применение ЕНВД в отношение более 3-х видов предпринимательской деятельности и/или мест их осуществления, то берутся дополнительные листы приложения.

В итоге мы имеет заполненную страницу приложения к форме № ЕНВД-3.

Заполнение заявления по форме № ЕНВД-3 с помощью программы «Налогоплательщик ЮЛ»

Очень полезная и удобная программа «Налогоплательщик ЮЛ» поможет быстро и без хлопот заполнить заявление по форме № ЕНВД-3.

Если Вы никогда не устанавливали «Налогоплательщик ЮЛ», то следуйте инструкции:

- скачайте версию 4.49 и установите ее;

- скачайте последнюю версию 4.49.4 и также установите.

Если программа уже есть на Вашем компьютере, но ее версия устарела, то выполните те же самые шаги, что указаны выше. При этом все занесенные ранее данные и сформированные отчеты, документы должны сохраниться.

После удачной установки запустите «Налогоплательщик ЮЛ» (на рабочем столе появится ярлык программы). При первом запуске Вам будет предложено создать налогоплательщика и заполнить сведения о нем.

Если Вы просто обновили программу до текущей версии, то при запуске выберете нужного налогоплательщика или при необходимости создайте нового.

Сразу обратим внимание!

Часть информации в форме № ЕНВД-3 программа заполнит автоматически на основании данных о налогоплательщике, включая КПП и код налогового органа.

Однако, если Вы помните, компания может числиться на «вмененном» учете сразу в нескольких разных инспекциях. При этом каждая из них при регистрации юрлица в качестве плательщика ЕНВД присваивает ему отдельный КПП.

Поэтому для того, чтобы заявление по форме № ЕНВД-3 было составлено правильно, в окне «Реквизиты налогоплательщика» указывайте КПП и код налогового органа с учетом того, куда подается заявление (раздел «Общие» и «Сведения для представления в ИФНС» соответственно).

Впоследствии, если возникнет такая необходимость, эти данные Вы с легкостью можете отредактировать.

1. Документ Вы найдете, если перейдете в раздел меню: Документы -> Иные документы для налоговых органов -> Документы по учету налогоплательщика;

2. В панели инструментов нажмите на иконку создать. После этого раскроется окно со списком документов, из которого выберите Заявление о снятии с учета организации в качестве НП-ка ЕНВД для отдель. видов деят. (ф. ЕНВД-3), код по КНД 1111050. Нажмите на него двойным щелчком мыши.

Будьте внимательны!

Если Вы случайно в качестве текущего налогоплательщика установили ИП, то нужной формы № ЕНВД-3 в списке Вы не найдете.

3. Поскольку заявление может быть подано одним налогоплательщиком за один и тот же отчетный период несколько раз, то Вам будет предложено указать причину представления. После уточнения данного момента откроется сам документ.

- поля, выделенные зеленым и оранжевым цветом, Вы можете отредактировать. Причем последние (оранжевые) заполняются с помощью специальных справочников (например, список сотрудников) и форм для ввода (например, дата);

- поля с цифрами красного цвета заполняются автоматически, но при желании их можно сделать редактируемыми;

- невыделенные поля (например, ИНН, КПП, наименование организации и т. д.) в самом документе отредактировать нельзя.

4. Заявление лучше начать заполнять с Приложения (но если Вы знаете, сколько конкретно листов Приложения будет заполнено, то можно начать и с 1-й страницы). Перейдите по соответствующей вкладке внизу документа и нажмите иконку «Добавить лист» в панели инструментов. В результате действий появляются активные поля для заполнения.

5. Далее укажите сведения о видах предпринимательской деятельности и местах их осуществления, в отношении которых хотите прекратить применение ЕНВД. Если их больше трех, то добавьте или скопируйте лист Приложения с помощью соответствующих иконок.

6. Вернитесь на первую страницу заявления и заполните всю недостающую информацию.

Обратите внимание, что значение в поле «приложение к заявлению составлено на» при нажатии клавиши F5 рассчитывается автоматически. Цифра, которая в нем появится, соответствует количеству заполненных страниц Приложения.

7. Проведите контроль документа на наличие ошибок, нажав иконку на панели инструментов. Если замечаний не будет найдено, то можете его распечатать.

8.Сохраните в базе программы готовое заявление. При это оно появится в списке введенных документов по учету налогоплательщика.

Декларация ЕНВД за 3 квартал 2017 года - скачать бланк в удобном формате можно на нашем сайте - подверглась некоторым изменениям. Что это за изменения и с чем они связаны, расскажем в этом материале.

Налоговая декларация по ЕНВД в 2017 году

Исходный бланк декларации по ЕНВД был утвержден приказом ФНС от 04.07.2014 № ММВ-7-3/353@. С тех пор изменения в него вносились только дважды:

- приказом ФНС от 22.12.2015 № ММВ-7-3/590@ (с этими изменениями все сдающие этот отчет уже знакомы, т. к. в таком виде декларация сдавалась в течение всего 2016 года);

- приказом ФНС от 19.10.2016 № ММВ-7-3/574@ — именно этот приказ вносит корректировки в декларацию ЕНВД с 1-го квартала 2017 года.

Согласно приказу ММВ-7-3/574@, начиная с 1-го квартала 2017 года предприятия и предприниматели, применяющие спецрежим в виде единого налога на вмененный доход, должны отчитаться в ФНС по новому бланку. Напомним, что декларацию ЕНВД за 3-й кв. 2017 года надо подать не позже 20 октября 2017 года.

Подробно о том, каким образом предоставить в налоговые органы декларацию по ЕНВД в 2017 году читайте .

Бланк декларации ЕНВД за 3-й квартал 2017 года

- на 2017 год (в редакции приказа ФНС № ММВ-7-3/574@) — о нем подробнее поговорим далее;

- на 2016 год (в редакции приказа ФНС № ММВ-7-3/590@) — на случай, если требуется подать уточнения (исправления) за 2016 год.

Данные бланки представлены в формате Word. Однако для удобства формирования вручную, в рамках данного материала предлагаем вам актуальный бланк декларации ЕНВД за 3-й квартал 2017 скачать в Excel.

Напомним также, что на сегодняшний день существует возможность подготовить и направить в ФНС декларацию ЕНВД онлайн.

О том, как это сделать, .

С чем связаны изменения в декларации ЕНВД с 2017 года

Большинство нововведений в декларации ЕНВД на 2017 год носят технический характер (например, требования к формату электронного файла или изменения в штрихкодировании листов).

Изменение, связанное с порядком исчисления самого налога, только одно — новый порядок определения суммы единого налога к уплате для предпринимателей на вмененке, у которых есть сотрудники по найму, для которых эти предприниматели выступают страхователями.

До 2017 года ИП с наемными сотрудниками не могли вычитать из суммы ЕНВД уплаченные за себя взносы на обязательное социальное страхование. НК РФ допускал только два разных варианта уменьшения ЕНВД:

- либо предприниматель-спецрежимник с сотрудниками уменьшал единый налог на сумму взносов за сотрудников;

- либо предприниматель-вмененщик без сотрудников уменьшал налог на выплаты в фонды за себя.

Однако закон от 02.06.2016 № 178-ФЗ скорректировал ст. 346.32 НК РФ таким образом, что некоторая несправедливость в отношении предпринимателей-вмененщиков с сотрудниками была устранена. С 2017 года предприниматели, по нормам обновленной ст. 346.32 НК РФ, могут вычитать из расчетной величины единого налога к уплате и взносы в фонды за сотрудников, и взносы за себя.

Изменение законодательства в части правил вычисления ЕНВД для ИП повлекло за собой и соответствующие изменения в декларации:

- по строке 030 раздела 3 стало возможно отразить оплату в фонды за себя предпринимателю-вмененщику с сотрудниками;

- по строке 040 раздела 3 эти выплаты включаются в формулу, по которой вычисляется платеж в бюджет (из него теперь вычитаются страховые платежи ИП за себя).

ВАЖНО! Допуская новый вычет, новая редакция НК РФ также устанавливает и ограничение. Общая величина вычитаемых взносов не должна уменьшать сумму налога для уплаты в бюджет больше чем на 50%.

Итоги

Декларация ЕНВД с 2017 года изменена несущественно. Большинство нововведений являются усовершенствованием технических параметров отчета. С обновлением законодательства связано только уточнение формулы исчисления налога к уплате в третьем разделе — теперь предприниматели, выступающие в роли страхователей для своих сотрудников, могут вычитать из суммы налога к уплате взносы в фонды, уплаченные как за сотрудников, так и за себя.

Еще о правилах работы и перехода на ЕНВД .

В то время как форма ЕНВД-1 служит для постановки предприятия на учет с налогообложением по вмененному доходу, ЕНВД-3 применяется для прекращения действия этого регламента.

Образец заполнения и пустой бланк формы ЕНВД-3

ФАЙЛЫ

Использование формы

Таким заявлением организация подтверждает свое намерение отказаться от ЕНВД. Причин может быть несколько, включая невозможность вести деятельность в спецрежиме (например, количество сотрудников превысило 100 человек) или переход на другой вариант налогообложения. Эти причины нужно будет указать согласно коду, приведенному в шапке.

Выход организации из режима ЕНВД осуществляется по заявлению. Форму следует подавать и в том случае, когда компания временно не ведет деятельность, так как исчезает причина для налогообложения по спецрежиму.

Особенности заполнения

Налоговые органы принимают форму заполненную как вручную, так и в электронном виде. Для рукописного текста пользуйтесь черной или фиолетовой ручкой. В обоих случаях проверяйте, чтобы каждый символ находился в своей ячейке.

Недопустимы исправления, а также пустые поля за исключением тех, где нужен пробел. Когда название переносится на новую строку, перед ним нужна одна пустая клетка, как в примере.

Если форму подает не руководитель компании, а представитель, на него нужно заполнять соответствующие поля. В графе “Документ” предусмотрено только название — устав, доверенность и т.п. В случаях, когда у ответственного лица отсутствует отчество, эту строку оставляют пустой. У нас форма ЕНВД-3 подаётся доверенным лицом.

КПП должен соответствовать тому, что вы указали в ЕНВД-1. Если вы закрываете предприятие или переходите на другую налоговую ставку, количество видов деятельности может увеличиться. Для этого распечатайте 2 экземпляра приложения и внесите следующие (после третьей) услуги в ячейки на второй странице. Соответственно, поменяется и число страниц в документе, что отражено на титульной странице. У нас — 2 кода вида предпринимательской деятельности, и хватило одного листка приложения:

Сроки и особенности подачи

Как и другие формы этого типа, ЕНВД-3 нужно подавать в пятидневный срок. Он высчитывается от даты прекращения деятельности. Исключение — случаи, когда предприятие перестало соответствовать требованиям по “вмененке”. В этом случае нужно подавать в последний день месяца в текущем налоговом периоде.

Напоминаем, что если форму подает не руководитель организации, то к бланку прикладывается копия доверенности на лицо, сдающее ЕНВД-3. Дополнительно подается также копия квартального отчета.

Когда форма ЕНВД-3 не нужна

Не следует забывать, что это заявление рассчитано на организации. Соответственно, оно не подойдет для ИП. Таким предпринимателям нужно подавать форму .

После того, как в НК были внесены поправки, использование вмененки для всех хозяйствующих субъектов стало добровольным. Теперь на вмененный режим разрешается перейти, если организация осуществляет один из типов деятельности из закрытого перечня. Если же полученные результаты администрацию не устроят, можно сменить вмененку на другой режим. Для этого фирмы подают заявление о снятии с ЕНВД по форме ЕНВД-3.

Закон устанавливает несколько причин, по которым можно сменить на иную систему.

К таким причинам относятся:

- Фирма перестала осуществлять деятельность, для которой было выбрано применение ЕНВД;

- Было принято решение использовать более выгодную систему исчисления налогов;

- Фирма перестала отвечать обязательным критериям для субъектов на ЕНВД. К примеру, численность стала выше 100 человек.

По любой из указанных причин фирма обязана оформить и подать в налоговую специальный документ. Для организаций законом предусмотрена форма ЕНВД-3. Предприниматели в свою очередь предоставляют .

Внимание! Компания обязана подать данный документ в срок пять дней с даты перехода с ЕНВД. При этом заключительным днем использования вмененки считается день, который был указан в бланке, крайний день того месяца, в котором фирма выявила свое несоответствие обязательным условиям либо дату, с которой был выполнен добровольный переход.

Лицу, ответственному за подачу заявления нужно помнить, что на некоторые льготные режимы можно уйти только с начала нового календарного года. К такой ситуации можно отнести переход на .

Если такое заявление будет отправлено в налоговую в середине года, то с момента подачи и до конца года фирма будет переведена на , что повлечет за собой не только увеличение количества и размера налогов, но и числа отчетов.

Для заполнения бланка можно использовать бухгалтерские компьютерные программы и интернет-сервисы. Можно приобрести бланк в типографии, либо распечатать на принтере пустой, а затем заполнить его от руки. В последнем случае делать это нужно только черной ручкой.

бухпроффи

Важно! Если фирма осуществляет деятельность по ЕНВД сразу в нескольких субъектах страны, то подавать заявление нужно в ФНС каждого из них. Точно так же, если типов деятельности по ЕНВД было несколько, то и сниматься с учета нужно будет по каждому.

Обработка заявление производится работником ФНС в срок пять дней с факта подачи документа. После этого, в компанию отправляется уведомление о снятии ее с учета как использующую ЕНВД.

Куда подавать заявление

По нормам налогового законодательства, заявление о снятие с учета ЕНВД ООО подает в ФНС того муниципалитета, на территории которого велась данная деятельность.

Если фирма выполняла работы на территории нескольких регионов, и в каждом из них она стояла на учете как вмененщик, то и заполнять и отправлять документы необходимо в каждый из них.

Однако существует исключение для фирм, какие занимались один из данных типов деятельности:

- Производила пассажирские перевозки;

- Выполняла грузовые перевозки;

- Помещала рекламный материал на транспорте различного типа;

- Занималась развозной или разносной торговлей,

Внимание! В выше указанных случаях организация должна подавать свое заявление только в налоговую службу по месту своего расположения.

Способы подачи

Правила определяют, что заявление ЕНВД-3 может подаваться следующими способами:

- Лично директором в руки инспектору при явке в ФНС. Необходимо иметь две копии, на одной из которых работник налоговой ставит отметку и возвращает обратно;

- Инспектору через представителя. Последнему для осуществления этого действия нужно иметь при себе доверенность от фирмы;

- Почтовым отправлением - письмо должно быть ценным, с описанным вложением и уведомлением о вручении его получателю;

- Через интернет - у фирмы должна быть оформлена цифровая подпись и заключен договор с компанией-спецоператором.

Скачать бланк и образец заполнения заявления

Образец заполнения ЕНВД-3

Титульный лист

Внесение информации в бланк нужно начинать с верхней его части. Там проставляются коды ИНН и КПП фирмы. В том случае, когда компания производит совмещение нескольких налоговых режимов, то КПП нужно записывать именно то, что было присвоено при постановке на учет по вмененке. Его можно отличить следующим образом - 5 и 6 цифры в нем - 35.

На следующем шаге в документ заносится код налоговой, куда отправляется заявление - он включает в себя четыре цифры.

В следующее поле при помощи кода вносится причина, из-за которой организация решила отказаться от вмененки.

Такими причинами могут быть:

- «1» - переход производится по причине прекращения данной деятельности по желанию компании (закрытие ООО или ликвидация).

- «2» - принято решение перейти на иную систему расчета налогов.

- «3» - произошло нарушение обязательных условий применения вмененки.

- «4» - из-за прочих причин.

На следующем шаге в большое поле записывается полное наименование компании. Это заносится в том виде, как указано в учредительных документах. Все клетки в данном поле, которые останутся пустыми, нужно будет прочеркнуть.

Ниже указывается код ОГРН организации.

Следом идет дата, с которой фирма желает прекратить применение ЕНВД.

В следующей строке находятся два поля. В левое нужно занести количество листов с приложениями к заявлению, на которых будет идти перечисление типов деятельности, с каких будет происходить снятие с учета. Это поле лучше заполнять после формирования листов приложений.

В правом поле указывается количество листов доверенности. Оно заполняется тогда, когда документ сдает не лично руководитель, а его представитель.

Нижняя часть бланка разделяется на две части, заносить информацию нужно только в левую. Сначала здесь нужно проставить код лица, которое будет сдавать документ – «3» – сам директор, либо «4» – его представитель по доверенности.

Внимание! В том случае, когда бланк сдает представитель, далее необходимо вписать реквизиты доверенности, наделившей его правами. Саму же доверенность приложить к заявлению и указать количество приложений на титульном листе.

Приложение

Далее заполняется лист приложения. На одном можно указать сведения сразу о трех типах деятельности, по которым необходимо сняться с учета. Если этого мало, то в заявление добавляется еще один лист приложения.

Сначала идет шапка, в которой нужно проставить коды ИНН и КПП.

На листе располагаются три блока. В каждом необходимо указать код типа деятельности и адрес, где фирма им занималась. Если какой-либо из блоков остается не заполненным, то его нужно прочеркнуть.

После того, как лист заполнен, он подписывается руководителем или представителем.