Оборачиваемость кредиторской задолженности – важный показатель финансовой деятельности предприятия. Получаемая цифра наглядно демонстрирует возможности компании в определенный временной интервал погасить свои долги перед поставщиками.

Использование данного расчета в бизнесе может наглядно убедить фирму-контрагента принять решение о сотрудничестве, если платежеспособность будет являться достаточно высокой. Знание показателя оборачиваемости может уберечь от финансово невыгодных или рискованных сделок.

Что это такое

В экономической науке под оборачиваемостью кредиторской задолженности понимает скорость погашения фирмой долгов перед поставщиками и подрядчиками. Получаемая цифра называется коэффициент оборачиваемости.

Напомним, что кредиторской задолженностью (КЗ) являются обязательства организации перед поставщиками и подрядчиками, финансовые займы и внутренние долги компании, например, по заработной плате перед своими сотрудниками.

Сюда относят также обязательства по выплате налогов и страховых сборов, выплату дивидендов акционерам компании и возврат денег за реализованную продукцию. Таким образом, чем больше долгов у предприятия, тем выше показатели кредитной задолженности.

Хорошо это или плохо? Как показывает практика, так называемая «закредитованность» предприятия ведет к увеличению финансовой нагрузки и повышению рисков возникновения неплатежей. Не осуществил вовремя выплату дебитор организации и возникла задолженность перед бюджетом, на которую начисляется пеня. Еще хуже обстоит дело если будет осуществлена просрочка по кредитному займу – штрафной процент здесь более высокий.

Получается заколдованный круг – долги начинают расти в геометрической прогрессии и в скором времени организация просто не сможет выполнять свои обязательства перед партнерами. Чтобы этого не случилось необходимо своевременно корректировать политику предприятия на основании проводимого экспресс-анализа.

Коэффициент оборачиваемости кредитной задолженности используют при проведении анализа хозяйственной деятельности предприятия. Высокое значение коэффициента свидетельствует о финансовой устойчивости организации.

Именно поэтому задача опытного руководителя заключается в настройке производства так, чтобы возникающие долги погашались как можно быстрее. Это позволяет не только стимулировать производственную деятельность предприятия, но и благоприятно отразится на ее деловом имидже.

Очень важно отслеживать размер коэффициента в динамике – на протяжении нескольких отчетных периодов – это позволит сохранить эффективность и стабильность любого производства.

Значение для предприятия

В основе оборачиваемости кредиторской задолженности лежит скорость погашения долгов компании перед контрагентами, возникающих в процессе ее жизнедеятельности. Рассчитанный коэффициент говорит о том, сколько раз в течение отчетного периода организация может погасить свои долги. Взаимосвязь этого показателя с платежеспособностью и ликвидностью компании позволяет в совокупности глубоко оценить динамику развития учреждения.

Рост показателя свидетельствует о повышении скорости оборачиваемости и, следовательно, укреплении финансового состояния, падение – повод задуматься, почему задолженность по кредиторским обязательствам стала более затянутой. Нет ли здесь причин для беспокойства? Ответ на этот вопрос может дать только более углубленный анализ.

Формулы для расчета коэффициента оборачиваемости кредиторской задолженности

Способ 1 . ОКЗ получается путем деления себестоимости проданной продукции (СПП) на среднюю кредиторскую задолженность (СКЗ). Под термином себестоимости понимается объем затраченных средств на производство какого-либо товара в рамках полного технологического цикла.

Средняя кредиторская задолженность равна половине суммы кредиторской задолженности на начало и конец отчетного периода.

Коэффициент ОКЗ = СПП/СКЗ

Способ 2. Второй способ расчета коэффициента становится возможным при делении общей выручки предприятия (В) на среднюю кредиторскую задолженность:

Коэффициент ОКЗ = В/СКЗ.

Специалисты утверждают, что первый метод является более точным, так как второй способ при изменении цены наценки может привести к искажениям конечного результата.

Кроме расчета коэффициента оборачиваемости в количествах раз иногда применяют расчет в количестве дней, имеющей более прикладное значение.

Действие производится путем деления календарного года в размере 360 или 365 дней на полученный коэффициент оборачиваемости. Обычно используется временной интервал в 360 дней для упрощения подсчетов – каждый месяц берется как 30-недвный промежуток.

Коэффициент КЗ (в днях) = 360/ Коэффициент ОКЗ.

Результат произведенных вычислений сможет показать руководству компании период, необходимый для того, чтобы организация смогла полностью рассчитаться со своими долгами.

Следует отметить, что для получения точной оценки состояния предприятия анализ кредиторской задолженности путем высчитывания коэффициента оборачиваемости будет неполным, если проводить его без учета других важных факторов.

Одним из важнейших показателей, способствующих получению истинного представления о делах компании является оценка динамики оборачиваемости дебиторской задолженности (ДЗ). Только сравнение этих двух величин может раскрыть общую картину.

Аналитики утверждают, что превышение коэффициента оборачиваемости КЗ над показателями расчета ДЗ повышает рентабельность фирмы и свидетельствует о наличии у организации больше финансовых возможностей для расширения производства. Свободные средства позволяют распоряжаться ими по своему смотрению, что повышает степень финансовой свободы предприятия. При правильном их вложении это может привести к еще большему увеличению прибыли.

Нормальное значение

Сложно установить нормальное значение для коэффициента кредиторской оборачиваемости – он сильно индивидуален для каждой отрасли. Также он может отличаться в зависимости от масштаба деятельности предприятия: для предприятий малого бизнеса он один, для крупных промышленных гигантов – совершенно другой.

Чтобы сделать качественный анализ этого коэффициента следует за основу брать усредненный коэффициент, полученный при исследовании нескольких успешных компаний – лидеров отрасли. Эта информация окажет неоценимую помощь при формировании долгосрочной стратегии предприятия.

Колебания цикла вполне возможны в рамках одного или нескольких отчетных периодов. Ничего страшного в этом нет – предприятие выступает как живой организм, подверженный своим изменения и колебаниям в зависимости от своего внутреннего развития и конъюнктуры рынка.

Колебания величин коэффициента в сторону увеличения хороши для кредитных учреждений, выдающих ссуды. Высокий коэффициент оборачиваемости благоприятен и для других организаций — платежеспособность компании остается высокой.

При снижении значения коэффициента следует более внимательно отнестись к предъявленным требования по уплате платежей и, может быть, перестроить отношения с поставщиками получив на руки более льготный график платежей. Это позволит с успехом преодолеть неблагоприятный период жизнедеятельности организации и изменить ситуацию в положительную сторону.

Как правило, получаемая информация одинаково интересна руководству компании, юридическому отделу, ее кредиторам и инвесторам. Исходные данные служат важным фактором для поиска путей повышения ликвидности предприятия.

Грамотный руководитель должен уметь применять методы финансового анализа при управлении компанией. Для этого необходимо как минимум 2-3 раза в год исследовать текущее состояние предприятия, чтобы отслеживать динамику его развития. Анализ оборачиваемости кредиторской задолженности в комплексе с другими результатами анализа позволит выработать политику организации на ближайшие годы и заблаговременно избежать начинающихся трудностей.

Видео: Оборачиваемость кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности может показать скорость погашения определенной компанией разных видов долговых финансовых обязательств. Стоит отметить, что рассмотрение параметров задолженностей в кредитном сегменте лучше всего проводить с одновременной оценкой дебиторской задолженности.

Данный коэффициент может показать актуальные сведения о количестве благополучного погашения долгов за отчетный период. Чем больше значение данного показателя, тем выше скорость погашения обязательств перед кредиторами.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Для понимания особенностей расчета необходимо ознакомиться с экономической сутью понятия, а также с определением финансовых потоков конкретных организаций и с лицами, которым может пригодится данная процедура расчета.

Экономическая суть

В тех случаях, если дебиторская оборачиваемость является выше кредиторской, то это можно считать за положительный аспект деятельности организации

Кому может понадобиться расчет

Особенно стоит ознакомится с теми, кому, в первую очередь, может пригодится анализ данного коэффициента. Параметр используется для определения способов повышения платежеспособности предприятия.

Именно поэтому он, зачастую, применятся в отчетах следующих групп лиц:

- генерального директора;

- финансовых директоров и менеджеров;

- в юридическом департаменте организации;

- кредиторов и поставщиков организации;

- инвесторов компании.

Коэффициент оборачиваемости кредиторской задолженности отображает, насколько быстро компания рассчитывается по долгам. Обозначение в международных стандартах – Accounts payable turnover ratio. Показатель принято рассматривать вкупе с коэффициентом оборачиваемости дебиторской задолженности. Используется внутренними службами предприятия, потенциальными кредиторами и инвесторами.

Экономический смысл и нормативное значение

Коэффициент оборачиваемости кредиторской задолженности показывает, какое количество раз в анализируемом периоде фирма рассчиталась с кредиторами. Показатель рассчитывают за год, квартал или месяц.

Оценка коэффициента косвенно указывает на ликвидность и платежеспособность компании. Прежде всего, данный показатель связан с кредитным риском. Чем он выше, тем скорее предприятие отдает долги – платежеспособность выше.

У фирмы возникает кредиторская задолженность по отношению к продавцам необходимых для производства и реализации материалов, государству и собственным работникам, другим компаниям.

Определенного нормативного значения для коэффициента оборачиваемости не существует. Но чем выше показатель, тем лучше ликвидность. Однако слишком высокие значения снижают рентабельность. Что не есть хорошо.

Принято оценивать сразу два коэффициента оборачиваемости: кредиторской и дебиторской задолженности. Хорошо, когда первый показатель больше второго. Такие результаты указывают на увеличение рентабельности предприятия: в фирме больше свободных денег для ведения бизнеса.

Коэффициент оборачиваемости кредиторской задолженности: формула по балансу

Ккр = выручка за анализируемое время / средний размер кредиторской задолженности.

Среднее находим путем деления суммы всех кредитов на начало и конец периода на 2.

Подставим в формулу строки из бухгалтерской отчетности:

Ккр = стр. 2110 / (стр. 1520нп + стр. 1520кп) * 0,5.

Значение для числителя берется из отчета о финансовых результатах, для знаменателя – из баланса.

Необходимые данные из баланса (форма заполнена в Excel):

Нужные цифры из отчета о финансовых результатах:

На отдельном листе составляем таблицу для расчета коэффициента. В формулу подставляем ссылки на ячейки с соответствующими данными:

Цифры для 2011 и 2012 гг. взяты произвольные.

Теперь посчитаем коэффициент оборачиваемости кредиторской задолженности в днях. Для этого нужно преобразовать рассчитанный коэффициент в период оборота. Новый показатель отразит среднее число дней, которые нужны компании для расчета по кредитам.

Формула преобразования выглядит так:

Что означают эти цифры? Например, в 2012 году средняя длительность одного оборота кредиторской задолженности составила 48,60 дн. Приблизительно столько нужно предприятию, чтобы рассчитаться с кредиторами по всем своим долгам.

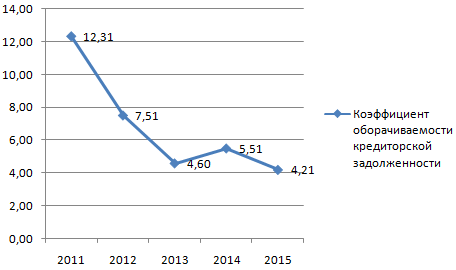

Для наглядности и анализа динамики отобразим на графике:

Максимальная ликвидность предприятия в анализируемом периоде была в 2011 году, так как быстрота погашения долгов (в сравнении с 2015) выше практически в 3 раза.

Покажем на графике период оборота:

Самый большой период для погашения кредиторской задолженности в 2015 году – 86,70 дн. Это значит:

- возможно, что фирма испытывает трудности с реализацией продукции, с получением выручки;

- со значительным увеличением налоговой нагрузки, объемов обязательных платежей в бюджет и т.п.

Для более точной диагностики проблем нужно рассчитывать и смотреть другие показатели деловой активности.

В настоящее время любой образованный человек знает, что каждая фирма, организация или предприятие оперирует множеством экономических и банковских терминов, которые, в свою очередь, могут являться достаточно специфическими для простого обывателя. Представленная ниже статья поможет разобраться с одним из таких определений. В частности, досконально изучить, что такое кредиторской задолженности.

Терминология

Для начала разберемся, что представляет собой понятие оборачиваемости. Подобным термином называется который учитывает интенсивность использования каких-либо определенных средств, активов или же обязательств. Другими словами, он позволяет вычислить скорость одного цикла. Такой коэффициент можно считать одним из параметров деловой и хозяйственной активности рассматриваемого предприятия. В свою очередь, коэффициент оборачиваемости кредиторской задолженности показывает, какую величину денежных средств компания обязана возместить кредиторской организации к назначенному сроку, а также сумму, которая потребуется для совершения всех необходимых закупок. Таким образом, можно сделать вывод о том, что коэффициент оборачиваемости кредиторской задолженности позволяет определить количество циклов для полных выплат по предъявленным счетам. Следует также учитывать, что в роли кредитора может также выступать поставщик какой-либо продукции.

Расчет показателя

Коэффициент (формула) выглядит следующим образом: это отношение стоимости реализованной продукции к среднему значению величины обязательств по кредитам. Под термином себестоимости может подразумеваться суммарный объем затрат на производство какого-либо конкретного товара за год. В свою очередь, средняя задолженность определяется как сумма величин искомых показателей на начало и конец рассматриваемого периода, разделенная пополам. Тем не менее, возможно и более подробное детальное вычисление и изучение всех происходящих изменений.

Второй метод

Достаточно широкое распространение получил еще один вариант расчета такого показателя, как коэффициент оборачиваемости Благодаря данному методу можно определить среднее количество суток, в течение которых рассматриваемая организация выплатит все свои долги. Подобный вариант параметра носит название периода сбора кредиторских обязательств. Его расчет производится по следующей формуле: отношение задолженности к себестоимости реализованной продукции, умноженное на количество дней в году, а именно на 365 суток.

Однако следует учитывать, что при проведении анализа на основе отчетов за какие-либо другие периоды необходимо соответствующим образом откорректировать значение стоимости продукции. В результате подобных расчетов можно выяснить усредненное число суток, в течение которых услуги поставщиков считаются неоплаченными.

Колебания значений: увеличение

При исследовании результатов деятельности того или иного предприятия необходимо учитывать, что коэффициент оборачиваемости кредиторской задолженности в значительной степени зависит от масштабов производства, а также от сферы и отрасли активности. К примеру, для организаций, осуществляющих ссуды денежных средств, наиболее предпочтительным является высокое значение рассматриваемого показателя.

Однако для компаний, которым предоставляется подобная помощь, считаются более выгодными условия, позволяющие обладать пониженной величиной искомого параметра. Описанное обстоятельство дает возможность обладать некоторым запасом в виде остатка неоплаченных обязательств в качестве источника бесплатного пополнения финансовых счетов для осуществления нормальной работы. Увеличение коэффициента оборачиваемости кредиторской задолженности приводит к наиболее быстрому взаиморасчету со всеми поставщиками. Данный представляет собой некоторую краткосрочную бесплатную ссуду, следовательно, чем дольше оттягиваются сроки возврата денежных средств, тем более благоприятной для компании считается обстановка, поскольку она предоставляет возможность использования чужих финансов. Если коэффициент оборачиваемости кредиторской задолженности увеличился, то можно говорить о некотором улучшении состояния платежной способности организации по отношению к поставщикам сырья, продукции и товаров, а также внебюджетным, бюджетным фондам и сотрудникам компании.

Колебания величин: уменьшение

Снижение коэффициента оборачиваемости кредиторской задолженности может привести к некоторым особенностям, описанным ниже.

1. Сложности с выплатами по предъявленным счетам.

2. Возможное перестраивание взаимоотношений с поставщиками, чтобы обеспечить более выгодный график выплат. Таким образом, если коэффициент оборачиваемости кредиторской задолженности снизился, то можно говорить как о выгоде для предприятия с одной стороны, так и о предположительной потере репутации в другой.

Анализ

Конечно же, при рассмотрении оборачиваемости кредиторской задолженности необходимо учитывать также коэффициент обращаемости дебиторских обязательств, поскольку если изучать только какую-то одну из представленных двух величин можно упустить важные данные. Это, в свою очередь, может привести к неблагоприятной ситуации для организации в целом, когда первый из названных показателей значительно превосходит второй. Кроме того, из всего вышесказанного можно сделать вывод о том, что высокое значение кредиторских обязательств способствует снижению как платежеспособности, так и общей финансовой устойчивости предприятия.

Выгода организации

Если принимать во внимание долю кредиторской задолженности, то рассчитать прибыль предприятия можно достаточно простым способом. Выгода заключается в величине разности значений процентов по ссудам (в общем случае принимается равной сумме обязательств данного типа) за период пребывания финансовых средств на счету организации и величины этой самой задолженности. Иными словами, можно сказать, что прибыль рассматриваемой компании определяется количеством финансовых средств, сэкономленных за счет того, что нет необходимости выплачивать банковским структурам проценты за оформленные у них кредиты.

Положительный фактор

Можно принять, что коэффициент оборачиваемости является величиной, которая обратно пропорциональна значению скорости обращения. Таким образом получается, что чем выше коэффициент цикличности, тем меньше времени нужно для полного оборота. Следовательно, если величина оборачиваемости дебиторских обязательств выше значения кредиторских, то считают, что условия для дальнейшего развития хозяйственной и предпринимательской деятельности предприятия положительны и благоприятны.

Заключение

Из всего сказанного ранее можно сделать несколько следующих выводов.

1. Величина коэффициента оборачиваемости кредиторской задолженности максимально зависит как от сферы деятельности организации, так и от ее масштабов.

2. Для компаний, предоставляющих ссуды, наиболее предпочтителен высокий рассматриваемый показатель, а для организаций, которым необходимы подобные выплаты, выгодным, наоборот, является пониженное значение коэффициента.

3. В процессе анализа следует учитывать не только оборачиваемость кредиторской задолженности, но и обращение дебиторских обязательств.

4. включают в себя не только расчеты по ссудам, но и оплату труда работникам организации, выплаты подрядчикам, налоги, сборы, взаимоотношения с внебюджетными и бюджетными фондами.

5. Для благоприятного развития предпринимательской и хозяйственной деятельности предприятия необходимо, чтобы коэффициент оборачиваемости по кредитам в значительной степени превышал значение аналогичного показателя по дебиторским обязательствам.

Коэффициент оборачиваемости кредиторской задолженности показывает, насколько быстро компания может погасить долги. Формула расчета коэффициента - в статье.

Оборачиваемость кредиторской задолженности - это показатель финансовой деятельности предприятия. Оборачиваемость кредиторской задолженности показывает скорость погашения компанией долгов перед поставщиками и подрядчиками. Получаемая в результате расчетов цифра называется коэффициент оборачиваемости.

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз за анализируемый период компания погасила среднюю величину своих долгов перед контрагентами.

Формулу, по которой рассчитывают коэффициент кредиторской задолженности, смотрите ниже. Данные для расчета коэффициента кредиторской задолженности берут из бухгалтерского баланса.

Оборачиваемость кредиторской задолженности зависит от размеров компании. Для кредиторов важно, чтобы фирма имела высокий коэффициент. Однако для самих организаций низкий коэффициент оборачиваемости кредиторской задолженности означает, что они используют остаток неоплаченной кредиторской задолженности в текущей деятельности.

Оборачиваемость кредиторской задолженности: формула

Коэффициент оборачиваемости кредиторской задолженности определяется по формуле:

Также коэффициент можно определить исходя из выручки. Для этого выручку за период, например за год, разделите на среднюю кредиторскую задолженность.

Однако расчет оборачиваемости кредиторской задолженности через себестоимость проданных товаров точнее. Ведь в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Кроме расчета коэффициента в разах, вычисляют оборачиваемости кредиторской задолженности в днях. Формула расчета по балансу такая:

Как правило, для анализа кредиторской задолженности берут период, равный одному году. Результат вычислений - среднее количество дней, в течение которых счета поставщиков остаются неоплаченными.

Период оборачиваемости кредиторской задолженности

Когда компания заключает договора с контрагентами, важно понимать, является ли он платежеспособным и о какой отсрочке платежей можно с ним договариваться. В этом случае вычисляют период оборачиваемости кредиторской задолженности.

Формула, по которой считают срок оборачиваемости кредиторской задолженности такая же, как и формула расчета оборачиваемости кредиторской задолженности в днях.

Если по результатам финансового анализа платежеспособности контрагент коэффициент оборачиваемости получился высокий, можно говорить о том, что контрагент обладает высокой финансовой устойчивостью и платежеспособен. Низкий коэффициент наоборот свидетельствует о том, что контрагент использует непогашенную кредиторку как дополнительный источник финансирования текущей деятельности.

Чтобы рассчитать выгоду от низкой оборачиваемости кредиторской задолженности, возьмите процент, который компании пришлось бы платить за кредит (если бы она взяла эти деньги в банке), сумму задолженности, которая числится по балансу и время в течение которого числится кредиторка. Сумма экономии на процентах и будет прибылью компании за период, в течение которого числится долг.

Читайте «Главбух» три месяца бесплатно!

Оформите годовую подписку и получите еще три месяца подписки в подарок!