В экономике принято использовать термин "Pay-Back Period", сокращенно "PP". В русском языке мы говорим "срок" или "период окупаемости инвестиций". Есть два схожих показателя: простой период окупаемости; дисконтированный срок окупаемости инвестиций. Первый показатель позволяет инвестору оценить время, которое понадобится проекту для того, чтобы полностью окупить вложенные средства, но без учета изменения стоимости денег.

Метод определения срока окупаемости инвестиций может также включать использование чистой приведенной суммы доходов (NPV – англ. Net Present Value). Во втором случае мы говорим о дисконтированном периоде окупаемости, который позволяет включить в расчет ставки дисконтирования и более точно оценить риски.

Внутренняя инвестиционная деятельность предприятия в течение одного аннуитета (года) часто может быть отражена в более простой форме с расчетом PP. Внутренняя инвестиционная политика объекта экономики включает в себя реальные инвестиции с ожиданием определенного чистого дохода.

2 Расчет периода окупаемости

На первичном этапе оценки инвестиционного проекта для инвестора важно представить себе эффективность будущих капиталовложений в общих чертах, чтобы понять, имеет ли проект потенциал или нет. Часто для большей объективности анализа используют также показатель "норма прибыли" или доходность проекта. Формула для вычисления показателя ROR (англ. Rate of Return) достаточно проста. Мы уже говорили об этом показателе в статье инвестиций.

Формула для расчета PP включает в себя статические показатели – фактическую или ожидаемую доходность за указанный период времени (чаще всего год) и общую сумму инвестиций.

В качестве примера мы приведем решение простой задачи. В нашем случае мы будем использовать короткие временные периоды (1 неделя), а в качестве объекта вложений будем использовать стабильный ПАММ-счет с ожидаемой доходностью в 300$ еженедельно. Пример 1. Сумма первоначальных инвестиций – 3000$. Ожидаемая ежемесячная доходность – 300$. Каков простой период окупаемости? Следуя формуле, получим: PP=3000/300=10. 2 месяца и 2 недели или 70 дней.

Немного усложним задачу и добавим аналитики. Нам понадобится формула, по которой можно рассчитать показатель "норма прибыли", а также формула расчета сложных процентов, которая выглядит так. Поставлена задача выявить наилучший проект для рентабельности в 100 %.

Пример 2. Есть 2 проекта, каждый стоимостью 3000$, ПАММ-счет с ожидаемой доходностью в 300$ еженедельно и депозит с 10 % в месяц с ежемесячной капитализацией. Какова норма доходности для обоих проектов за соответствующие периоды окупаемости? Для первого проекта PP 1 уже рассчитан.

Здесь все очень просто, нужно определить количество периодов (n), необходимое для получения суммы, равной 2x"сумма инвестиций". Можно посчитать последовательно или воспользоваться формулой логарифма: n=log 1,1 2=~7.2. Чтобы высчитать количество дней, приведем десятичный остаток к пропорции и получим: 1/5*30=6. PP 2 равен 7 месяцам с лишком или ~246 дней. Инвестору следует выбрать первый проект из-за того, что PP 1 Discounted Pay-Back Period – это более сложный по своей сути расчет периода полной окупаемости первоначальных вложений с учетом изменяющейся стоимости денег и финансовых рисков. Чем дольше проект, тем большее количество рисков действует на него. О том, как рассчитать NPV мы уже говорили, поэтому подробно останавливаться на этом не будем. Нам понадобится вычислить NPV проекта для того, чтобы понять, насколько рентабельным будет проект в действительности с учетом инфляции, налогов, амортизационных стоимостей. К данной методике прибегают компании, когда внутренняя инвестиционная политика требует долгосрочных вложений (расширение производственных площадей, к примеру), или когда деньги вкладывают в инвестиционный инструмент на несколько лет. На краткосрочные инвестиции частного капиталиста в меньшей степени влияют ставки дисконтирования. Наоборот, внутренняя инвестиционная деятельность предприятий почти всегда требует внимания к амортизационным отчислениям. Без дисконтирования обойтись труднее. Формула расчета DPBP является достаточно простой по своей сути, трудностью всегда становится расчет NPV для отдельно взятого проекта. Пример 3. Предприятие имеет среднегодовой доход в 5000$ годовых с ежегодной капитализацией. Каков будет DPBP для 20 000$ с учетом инфляции 8 % и без продажи предприятия? Пойдем по чуть более простому пути и найдем суммы чистого приведенного дохода в каждом отчетном периоде в течение 6 лет. Данные сведены в таблицу ниже. Используя данные из таблицы, найдем, что DPBP=4 года и 211 дней. PP для той же компании равен всего 4 годам. С учетом одной лишь инфляции DPBP дольше PP на 211 дней. Преимуществами DPBP являются: большее внимание к вероятным рискам; использование динамических данных при расчетах. При анализе финансовой деятельности необходимо также использовать показатель "внутренняя норма доходности" или IRR (англ. Internal Rate of Return), данное значение позволяет инвестору определить, можно ли принимать инвестиционный проект к исполнению или нет, путем сравнения IRR для выбранного периода окупаемости и ставки дисконтирования.

IRR можно определить по формуле, которую мы приводим ниже. Данный метод подходит и для анализа краткосрочных вложений, где ставки дисконтирования много ниже. К примеру, наши отчеты о прибыли еженедельные. Теоретически инвестор может вводить и выводить деньги в каждый день, количество расчетных периодов увеличивается, а ставка дисконтирования – нет. Для расчета данного показателя рекомендуется использовать специальные программы или приложение MS Excel, где есть специальная функция "ВНДОХ", позволяющая рассчитать IRR. IRR обычно подбирают таким образом, чтобы дисконтированные денежные потоки были равны нулю. Если ставка дисконтирования меньше, чем внутренняя норма доходности, то проект будет прибыльным.

Для принятия взвешенного решения о финансировании инвестиционного проекта используется несколько показателей эффективности:

Одним из ключевых показателей является срок окупаемости инвестиционного проекта.

Срок окупаемости представляет отрезок времени, который показывает, как долго будут возвращаться инвестиции в проект с учетом финансирования всех сопутствующих операционных затрат.

Чем меньше этот срок, тем проект привлекательнее для потенциального инвестора

. Вы можете определить несколькими способами. Самый простой метод расчёта – срок окупаемости инвестиций

(с английского payback

period

). Это показатель, равный периоду, когда совокупный чистый финансовый поток от проекта (доход за вычетом операционных затрат и налоговых платежей) превысит сумму инвестированных средств.

Достоинством

этого способа расчёта является его относительная простота. Недостатки способа

: Этот период хорошо применять для проектов, предусматривающих относительно быстрый возврат средств (например, проект рассчитан на 10 лет, а примерный срок окупаемости – 1-2 года). В других случаях лучше использовать более сложные коэффициенты. Важный фактор

, который должен быть учтён при рассмотрении долгосрочных инвестиционных проектов – изменение стоимости капитала во времени.

Дисконтирование

- это приведение будущих

потоков денежных средств к настоящему

периоду с учетом изменения стоимости капитала во времени. Дисконтирование производится умножением значений будущих

потоков на понижающий коэффициент, зависящий от ставки дисконтирования. Ставка дисконтирования

– это специальная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Выбор ставки дисконтирования обуславливается:

Базовое определение ставки

– ставка, которую можно получать, сохранив деньги в безрисковых активах, таких, как банковский депозит. На основании дисконтирования рассчитывается дисконтируемый срок окупаемости

(Discounted Payback Period, DPP). Схема его расчёта аналогична обычному сроку окупаемости, за исключением того, что суммируется не просто совокупный финансовый поток, а дисконтированный. Этот показатель также называется сроком окупаемости дисконтированных доходов (DPB, Discounted Pay-Back Period

).

Данный показатель более точный, чем показатель PP, так как учитывает изменение стоимости по времени и позволяет отсечь нерентабельные проекты. Остаётся недостаток, связанный с игнорированием финансовых потоков за пределами рентабельности. Формула расчёта дисконтированного финансового потока в отдельном периоде:

CF (дисконтированный) = CF/(1+r)^n

, Схема расчёта показателя следующая:

Поскольку формула дисконтированного срока окупаемости намного сложнее, чем формула расчёта PP, то удобнее делать расчёты в программе обработки электронных таблиц, такой как MS Excel. В программе составляется таблица из столбцов:

Столбец A

заполняется цифрами от 1 до планируемого окончания срока проекта. Столбцы B, C и D

заполняются вручную. В столбец E

заносится простая формула (разница между столбцами D и C). Столбец F

также заполняется формулами. Например, если таблица денежных потоков начинается со строчки 11, а значение ставки дисконтирования находится в ячейке А5, то в ячейку F11 нужно ввести формулу «=

E11/(1+$

A$5)^

A11»

, а затем скопировать её и вставить в остальные ячейки столбца F. В соответствии с вышеприведённой формулой расчёта дисконтированного потока, эта формула Excel берёт значение недисконтированного потока и делит его на значение (1 + ставка дисконтирования), возведённое в степень, равную номеру периода из ячейки А11. Обратите внимание на абсолютную адресацию к ячейке А5 в формуле. Столбец G

суммирует нарастающим итогом совокупный дисконтированный поток: в ячейке G12 будет формула «=G10+F11». В ячейке H11 – формула «=G11-B11». Как только в этом столбце будет неотрицательное значение, срок окупаемости найден. Можно использовать условное форматирование для выделения неотрицательных значений в этом столбце. Вышеприведённые показатели никак не рассматривают стоимость вложенных активов на конец срока окупаемости.

Нередки инвестиционные проекты, в которых к завершению проекта остаётся достаточно большое количество активов, которые инвестор сможет продать по остаточной стоимости (здания, сооружения, автотранспорт и т.п.) и тем самым увеличить входящий денежный поток. Для учёта этого фактора применяется ещё один показатель расчёта срока окупаемости: с

рок окупаемости с учетом ликвидационной стоимости

(англ.

Bail-Out

Payback

Period

)

. Суть его в том, что с суммой инвестиционных вложений сравнивается не только совокупный денежный поток, но к последней сумме добавляется ликвидационная стоимость активов на конец периода.

При этом ликвидационная стоимость может изменяться в ходе проекта: она может уменьшаться за счёт амортизации, может и увеличиваться, если в ходе проекта создаются активы. В большинстве случаев срок окупаемости инвестиционного проекта, рассчитанный таким способом, будет меньше обычного срока окупаемости. Учёт ликвидационной стоимости может применяться

как в варианте с дисконтированным сроком

окупаемости, так и для недисконтированного срока.

Схема расчёта показателя следующая (вариант с дисконтированием):

Срок окупаемости, рассчитанный любым из рассмотренных способов, говорит о том, когда проект начнёт приносить прибыль (и станет ли приносить вообще), но абсолютно ничего не говорит о том, сколько инвестор может заработать на этом проекте, и есть ли смысл вообще вкладывать в проект. Нормативом прибыли для инвестиционного проекта считается ставка, при которой затраты на первоначальные инвестиции равны дисконтированному доходу от этих вложений. Это минимальная ставка, при которой инвестиции в проект окупаются. Этот показатель используется при сравнении доходности инвестиционного проекта с безрисковым размещением денег

(например, банковский депозит или государственные облигации), а также для сравнения разных вариантов инвестиционных проектов. Показатель внутренней нормы доходности должен быть больше средней стоимости инвестиций (ставки дисконтирования), иначе инвестировать в проект смысла нет. Любой инвестиционный проект несёт в себе риски для инвестора

. Это не банковский депозит и не акции «голубых фишек», которые имеют достаточную надёжность в течение длительного срока. Вкладываясь в инвестиционный проект, инвестор несёт риски потери инвестиций как в результате изменения внешней среды (курсы валют, изменения законодательства, так и в результате неэффективной работы компании (маркетинговые просчёты, неэффективное производство, перерасход средств на себестоимость, неплатежи заказчиков и т.п.). Чем быстрее инвестор «отобьёт» вложенные средства

и чем быстрее проект станет приносить прибыль, тем меньший ущерб может получить инвестор. Поэтому при сравнении инвестиционных проектов одинаковой эффективности

(с одинаковой нормой внутренней доходности) инвестор скорее всего выберет проект с меньшим сроком окупаемости.

Прежде чем принять решение о вложении денежных средств в проект, инвестор должен провести всестороннюю оценку вариантов инвестирования, используя разные показатели. Для быстрой оценки окупаемости некапиталоёмких проектов подходит показатель PP

– недисконтированный срок окупаемости. Для более подробного рассмотрения и сравнения разных инвестиционных проектов подходит показатель дисконтированный срок окупаемости. Для более полной оценки следует использовать и другие показатели: внутренняя норма доходности и чистая приведённая стоимость проекта. Прежде чем осуществить какие-либо вложения, инвесторы в обязательном порядке стараются узнать, когда инвестиции начнут приносить прибыль. Для этого используется такой финансовый коэффициент как срок окупаемости. В зависимости от целей финансовых вложений можно выделить несколько основных понятий срока окупаемости

. Нередко показатель используется для того, чтобы выбрать один из альтернативных проектов для инвестиций. Для инвестора более предпочтительным будет тот проект, значение коэффициента у которого меньше. Это связано с тем, что он быстрее станет доходным. Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Данный показатель позволяет оценить эффективность

реконструкции, модернизации производства. В этом случае этот показатель отражает период, в течение которого возникающие в результате экономия и дополнительная прибыль превысят сумму, затраченную на капитальные вложения. Нередко подобные расчеты используются для оценки эффективности и целесообразности капиталовложений. Если значение коэффициента будет слишком большим, возможно, придется отказаться от подобных вложений. Срок окупаемости оборудования позволяет рассчитать, за какое время средства, вложенные в данный производственный агрегат, будут возвращены за счет прибыли, полученной при его использовании. Простой способ расчета

представляет собой один из самых старых. Он позволяет рассчитать период, который пройдет с момента вложения средств до момента их окупаемости. Используя в процессе финансового анализа этот показатель, важно понимать, что он будет достаточно информативен только при соблюдении следующих условий

: Популярность такой методики расчета обусловлена ее простотой, а также полной ясностью для понимания. Кроме того простой срок окупаемости довольно информативен в качестве показателя рискованности вложения средств

. То есть большее его значение позволяет судить о рискованности проекта. При этом меньшее значение означает, что сразу после начала его реализации инвестор будет получать стабильно большие поступления, что позволяет на должном уровне поддержать уровень компании. Именно поэтому используется расчет динамического показателя. Динамическим или дисконтированным сроком окупаемости

проекта называют длительность периода, который проходит от начала вложений до времени его окупаемости с учетом дисконтирования. Под ним понимают наступление такого момента, когда чистая текущая стоимость становится неотрицательной и в дальнейшем таковой остается. Важно знать, что динамический срок окупаемости будет всегда больше, чем статический. Это объясняется тем, что в этом случае учитывается изменение стоимость денежных средств с течением времени. Далее рассмотрим формулы, применяющиеся при расчете срока окупаемости двумя способами. Однако важно помнить, что при нерегулярности денежного потока или различных по размеру суммах поступлениях удобнее всего пользоваться расчетами с применением таблиц и графиков. При расчете используется формула вида: Предположим, что некий проект требует вложений в размере 150 000 рублей. Ожидается, что ежегодные поступления от его реализации составят 50 000 рублей. Необходимо рассчитать срок окупаемости. РР = 150 000 / 50 000 = 3 года Таким образом, ожидается, что вложенные средства окупятся в течение трех лет. Предложенная выше формула не учитывает, что в процессе реализации проекта может возникать не только приток средств, но и их отток. В этом случае полезно воспользоваться модифицированной формулой: РР = К0 / ПЧсг, где ПЧсг — , получаемая в среднем за год. Она рассчитывается как разность между средними доходами и расходами. В нашем примере дополнительно введем условие, что в процессе реализации проекта существуют ежегодные издержки в размере 20 000 рублей. Тогда расчет изменится следующим образом: РР = 150 000 / (50 000 – 20 000) = 5 лет Как видим, срок окупаемости при учете издержек оказался больше. Подобные формулы расчета приемлемы в случаях, когда поступления по годам одинаковы. На практике это встречается редко. Гораздо чаще сумма притока изменяется

от периода к периоду. В этом случае расчет срока окупаемости осуществляется несколько иначе. Можно выделить несколько шагов этого процесса: Сумма инвестиций в проект составляет 150 000 рублей. В течение первого года ожидается получение дохода в размере 30 000 рублей, второго – 50 000, третьего – 40 000, четвертого – 60 000. Таким образом, за первые три года сумма дохода составит: 30 000 + 50 000 + 40 000 = 120 000 За 4 года: 30 000 + 50 000 + 40 000 + 60 000 = 180 000 То есть, срок окупаемости больше трех лет, но меньше четырех. Найдем дробную часть. Для этого рассчитаем непокрытый остаток после третьего года: 150 000 – 120 000 = 30 000 30 000 / 60 000 = 0,5 года Получаем, что окупаемость инвестиций составляет 3,5 года. В отличие от простого, этот показатель учитывает изменение стоимости денежных средств с течением времени. Для этого вводится понятие ставки дисконтирования. Формула приобретает следующий вид: В предыдущем примере введем еще одно условие: годовая ставка дисконтирования – 1%. 30 000 / (1 + 0,01) = 29 702,97 рублей 50 000 / (1 + 0,01)2 = 49 014,80 рублей 40 000 / (1 + 0,01)3 = 38 823,61 рублей 60 000 / (1 + 0,01)4 = 57 658,82 рублей Получаем, что за первые 3 года поступления составят: 29 702,97 + 49 014,80 + 38 823,61 = 117 541,38 рублей За 4 года: 29 702,97 + 49 014,80 + 38 823,61 + 57 658,82 = 175 200,20 рублей Как и при простой окупаемости, проект окупается более чем за 3 года, но менее чем за 4. Рассчитаем дробную часть. После третьего года непокрытый остаток составит: 150 000 – 117 541,38 = 32 458,62 То есть до полного срока окупаемости не хватает: 32 458,62 / 57 658,82 = 0,56 года Срок окупаемости является важным финансовым показателем. Он помогает инвестору оценить насколько целесообразны вложения в тот или иной проект. Следующая видео лекция посвящена основам финансового планирования, инвестиционному плану и сроку окупаемости:

Рассмотрим 6 методов оценки эффективности инвестиций, дам различные формулы расчета инвестиционных коэффициентов, методику (алгоритм) расчета их в Excel. Данные методы будут полезны инвесторам, финансовым аналитикам, бизнес-аналитикам и экономистам. Сразу следует отметить, что под инвестициями будем понимать различные инвестиционные проекты, объекты вложения и активы. То есть данные методы могут быть широко использованы в оценочной деятельности любого предприятия/компании. Все методы оценки эффективности инвестиционных проектов можно разделить на две большие группы: Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на свою кажущуюся простоту расчета и использования, они позволяют сделать выводы по качеству объектов инвестиций, сравнить их между собой и отсеять неэффективные. Срок окупаемости инвестиций или инвестиционного проекта (англ.

Payback

Period,

PP, период окупаемости

) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал). IC (Invest

Capital

) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost

of

Capital

,

CC

)

, что по сути несет аналогичный смысл; CF (Cash

Flow

) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP

,

Net

Profit

). Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам: На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 130000 руб., ежемесячно денежный поток от инвестиций составлял 25000 руб. В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая простая формула: Денежный поток нарастающим итогом рассчитывается в колонке С, C7=C6+$C$3 Так как мы у нас период дискретный, то необходимо округлить этот период до 6 месяцев. Показатель периода окупаемости инвестиций использует как сравнительный показатель для оценки эффективности альтернативных инвестиционных проектов. Тот проект, у которого быстрее период окупаемости тот эффективнее. Данный коэффициент используют, как правило, всегда в совокупности с другими показателям, которые мы разберем ниже. Достоинства показателя его скорость и простота расчета. Недостаток данного коэффициента очевиден – в его расчете используется постоянный денежный поток. В реальных условиях достаточно сложно спрогнозировать устойчивые будущие денежные поступления, поэтому период окупаемости может существенно измениться. Для того чтобы снизить возможные отклонения от плана окупаемости следует обеспечить надежность источников поступления денежного потока инвестиционного проекта. К тому же показатель не учитывает влияние инфляции на изменение стоимости денег во времени. Срок окупаемости инвестиций как может быть использован как критерий отсева на первом этапе оценки и отбора «тяжелых» инвестиционных проектов. Коэффициент рентабельности инвестиций или инвестиционного проекта

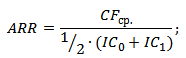

(англ. Accounting Rate of Return, ARR,

ROI, учетная норма прибыли, рентабельность инвестиций)

– показатель отражающий прибыльность объекта инвестиций без учета дисконтирования. CFср

– средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год); IC (Invest

Capital

) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид: IC 0 , IC 1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода. Для того чтобы лучше понять экономический смысл и алгоритм расчета воспользуемся программой Excel. Затраты, которые понес инвестор были только в первом периоде и составили 130000 руб., денежные поступления от инвестиций изменялись ежемесячно, поэтому мы рассчитываем средние поступления по месяцам. За расчетный период может браться любой временной отрезок, квартал, год. В нашем случае мы получаем месячную рентабельность инвестиционного проекта. Формула расчета в Excel следующая: В14=СРЗНАЧ(C5:C12)/B5 Данный показатель используется для сравнения различных альтернативных инвестиционных проектов. Чем выше ARR, тем выше привлекательность данного проекта для инвестора. Как правило, данный показатель используется для оценки уже существующих проектов, где можно проследить и статистически оценить эффективность создания денежного потока данной инвестиций. Достоинства коэффициента в его простоте расчета и получения и на этом его достоинства заканчиваются. К недостаткам данного коэффициента можно отнести сложность прогнозирования будущих денежных поступлений/доходов от проекта. К тому же если проект венчурный, то данный показатель может сильно исказить картину восприятия проекта. ARR как правило используется для внешней демонстрации успешного того или иного проекта. Показатель в своей формуле не учитывает изменения стоимости денег во времени. Данный показатель может быть использован на первом этапе оценки и отбора инвестиционных проектов. Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам. (англ.

Net

Present

Value,

NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость)

– показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами. Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект. NPV – чистый дисконтированный доход проекта; CF t – денежный поток в период времени t; CF 0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF 0 = IC); r – ставка дисконтирования (барьерная ставка). Рассмотрим пример расчета чистого дисконтированного дохода в программе Excel. В программе есть удобная функция ЧПС (чистая приведенная стоимость), которая позволяет использовать ставку дисконтирования в расчетах. Рассчитаем ниже в двух вариантах NPV. Вариант №1

Итак, разберем алгоритм последовательного расчета всех показателей NPV. Вариант №2

Расчет с использованием встроенной формулы ЧПС. Следует заметить, что необходимо вычесть первоначальные капитальные затраты (В6). ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6 Результаты в обоих методах подсчета NPV, как мы видим, совпадают.

Внутренняя норма прибыли

(англ.

Internal

Rate

of

Return,

IRR, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности)

– показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю. CF (Cash

Flow

IRR – внутренняя норма прибыли; CF 0 – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF 0 = IC). Рассмотрим пример расчета внутренней нормы прибыли в Excel, в программе есть хорошая функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR. Данную функцию корректно использовать в том случае если есть хотя бы один положительный и отрицательный денежный поток. E16 =ВСД(E6:E15) +) возможность сравнения инвестиционных проектов между собой, имеющих разный горизонт инвестирования; +)возможность сравнения не только проектов, но и альтернативных инвестиций, например банковский вклад. Если IRR проекта составляет 25%, а банковский вклад равен 15%, то проект более инвестиционно привлекателен. +) экспресс-оценка проекта на его целесообразность дальнейшего развития. Внутреннюю норму прибыли оценивают со средневзвешенной стоимостью привлеченного капитала, что позволяет сделать оценку целесообразности дальнейшего развития проекта. —) не отражен абсолютный рост стоимости инвестиционного проекта; —) денежные потоки часто имеют не систематическую структуру, что затрудняет правильный расчет данного показателя.

Индекс прибыльность инвестиций

(англ. Profitability index,

PI, индекс доходности, индекс рентабельности

) – показатель эффективности инвестиций, показывающий отдачу (доходность) вложенного капитала. Индекс прибыли представляет собой отношение дисконтированной стоимости будущих денежных потоков к стоимости первоначальных инвестиций. Экономический смысл данного коэффициента – это оценка дополнительной ценности на каждый вложенный рубль. NPV – чистый дисконтированный доход; n – срок реализации проекта; r – ставка дисконтирования (%); IC – вложенный (затраченный) инвестиционный капитал. Если вложения в проект осуществляются не единовременно, а на протяжении всего времени реализации, то необходимо инвестиционный капитал (IC) привести к единой стоимости, т.е. дисконтировать его. Формула в этом случае станет иметь следующий вид: Чем выше коэффициент прибыльности инвестиций, тем большую отдачу на вложенный капитал приносит данная инвестиция. Данный критерий используется для сравнения между собой нескольких инвестиционных проектов. На практике большой индекс прибыли не всегда показывает эффективность проекта, ведь в таком случае оценка будущих доходов могла быть завышена или периодичность их получения не правильно оценена. Рассмотрим на примере вычисление индекса прибыльности. На рисунке ниже показан расчет PI в ячейке F18. Если бы инвестиционные затраты были каждый год, то необходимо было индекс прибыльности рассчитывать по второй формуле и приводить их к настоящему времени (дисконтировать). Дисконтированный срок окупаемости

(англ. Discounted Payback Period, DPP

) – показатель отражающий период, через который окупятся первоначальные инвестиционные затраты. Формула расчета коэффициента аналогична формуле оценки периода окупаемости инвестиций, только используется дисконтирование IC (Invest

Capital

)– инвестиционный капитал, первоначальные затраты инвестора в объект вложения; CF (Cash

Flow

) – денежный поток, который создается объектом инвестиций; r – ставка дисконтирования; t –период оценки получаемого денежного потока. Рассчитаем коэффициент дисконтированного срока окупаемости инвестиций в Excel. На рисунке ниже показан пример расчета. Для этого необходимо выполнить следующие операции: Как мы видим окупаемость всех затрат дисконтированным денежным потоком произошла на 6 месяц. Чем меньше период окупаемости инвестиционного проекта, тем более привлекательны данные проекты. Достоинством коэффициента является возможность использовать в формуле свойство денег изменять свою стоимость со временем за счет инфляционных процессов. Это повышает точность оценки периода возврата вложенного капитала. Сложность использования данного коэффициента заключаются в точном определении будущих денежных поступлений от инвестиции и оценке ставки дисконтирования. Ставка может изменяться на всем жизненном цикле инвестиции из-за действия различных экономических, политических, производственных факторов.

На рисунке ниже показана таблица критериев выбора инвестиционного проекта/инвестиции на основе рассмотренных коэффициентов. Данные показатели позволяют дать экспресс-оценку привлекательности проекта. Следует заметить, что данные показатели плохо применяются для оценки венчурных проектов, потому что сложно спрогнозировать какие будут продажи, доходы и спрос в этом проекте. Показатели хорошо себя зарекомендовали в оценке уже реализованных проектов с четко выстроенными бизнес процессами. Резюме

Использование коэффициентов оценки инвестиционных проектов позволяет сделать выбрать наиболее привлекательные объекты для вложения. Мы рассмотрели как статистические, так и динамические методы оценки, на практике, первые подходят для отражения общей характеристики объекта, тогда как динамические позволяют более точно оценить параметры инвестиции. В современной экономике, во времена кризисов, использование данных показателей эффективно на сравнительно не большой горизонт инвестирования. Помимо внешних факторов, на оценку влияют внутренние – сложность точного определения будущих денежных поступлений от проекта. Показатели дают в большей степени финансовое описание жизни инвестиции и не раскрывают причинно-следственных связей с получаемыми доходами (сложно оценить венчурные проекты и стартапы). В тоже время, простота расчетов коэффициентов позволяет уже на первом этапе анализа исключить не рентабельные проекты. На этом описание коэффициентов оценки эффективности инвестиций завершено. Изучайте инвестиционный анализ, в следующих статьях я расскажу про более сложные методы оценки проектов, спасибо за внимание, с вами были Иван Жданов. Срок окупаемости является наиболее важным параметром на этапе принятия решения об участии в проекте. В общих чертах он показывает насколько быстро предполагаемый доход покроет финансовые издержки после стартового вливания. И чем этот временной промежуток меньше, тем более перспективным считается проект для потенциального инвестора. Одной из разновидностей этого параметра является дисконтированный период возврата инвестиций. О способе его нахождения, плюсах и минусах, а также о его отличиях от других параметров мы поговорим в этой статье. Дисконтированный период окупаемости – это отрезок времени, за который стартовые финансовые вливания полностью покроются полученным доходом. Его расчет происходит по такому же принципу, что и обычный срок возврата, но с применением дополнительного коэффициента — дисконта. Важно понимать, что при для сравнения нужно брать прибыль после уплаты налоговых сборов и прочих издержек, иначе полученный результат может быть далеким от актуальных значений. Под дисконтом понимают параметр, применяемый для корректировки стоимости капитала в зависимости от различного рода факторов, например, инфляции. Его применение позволяет учитывать динамическую природу финансовых потоков и их способность к изменению собственной стоимости под воздействие внешних воздействий. В международном обозначении параметр ДСО имеет сокращение DPP – Discounted Payback Period. В российской действительно часто используется синонимичное обозначение – окупаемость в терминах текущих стоимостей. По сравнению с прочими способами определения периода возврата вложений использование дисконта является фактором более точного вычисления. За счет этой особенности повышается эффективность действий, направленных на минимизацию и учет финансовых рисков. Однако использование DPP в его нынешнем виде сопряжено с рядом преимуществ и недостатков, о которых мы поговорим позже. Для нахождения периода возврата капитала с применением дисконта в экономике используется следующая формула: DPP (Discounted Payback Period) – дисконтированный период возврата; CF (Cash Flow) – создаваемый вложениями денежный поток; r – ставка дисконта; n – срок реализации проекта. Как видно из формулы, для определения данного показателя требуется значения ставки дисконта и объем вливаемого капитала. Наличие всего двух переменных значений является одним из преимуществ расчета данного параметра. Сразу стоит отметить, что полученное в результате подсчетов значение должно быть больше или равно величине исходных инвестиций. При соблюдении правильно расчетов полученное значение будет отражать время, за которое вложения покроются полученным доходом. Однако не стоит рассматривать полученное значение как окончательное. Особенностью расчета по данной формуле является именно применение коэффициента r, который иначе называется барьерной ставкой. Он используется для пересчета стоимости капитала и приведения его к актуальным значениям. Параметр дисконта r находится по следующей формуле: r = 1

(1+

E

)

n

-1

E – норма дисконта; n-1 – временной промежуток между периодом оценки и желаемым моментом приведения. Самым простым примером значения показателя нормы дисконта может служить показатель инфляции в среднем по региону. Срок отдачи капитала в традиционном понимание считается наиболее простым параметром. Для его расчета не используются дополнительные коэффициенты, а сам он отображает период, за который чистый доход перекроет объем капитала без оглядки на изменения экономической среды и прочих условий. Как ни странно, его преимущество считается его же недостатком. Иными словами, традиционный срок возврата может быть сильно занижен за счет того, что при его расчетах инвестиционный проект рассматривается изолированно, без учета влияния каких бы то ни было факторов. В некоторых ситуациях отсутствие влияния внешней среды на проект может стать одним из факторов потенциального провала проекта и впустую потраченных средств. Дисконтированный период окупаемости дает более четкое представление о периоде возврата средств за счет того, что в формулах его нахождения присутствует показатель дисконта, за счет которого стоимость капитала корректируется и приводится к актуальному значению. Проще говоря за годы реализации инвестиционного проекта капитал может потерять часть своей стоимости, например, за счет увеличения инфляции или иных общеэкономических факторов. Применение дополнительного показателя позволяет учесть эту особенность и внести корректировки в расчеты, отчего полученный результат становится более точным. Стоит отметить, что оба этих показателя применяются в равном соотношении, но с одним отличием. ДСО используется в проектах с большим периодом возврата, в то время как его традиционный аналог более подходит для кратковременных вложений. На коротком промежутке времени погрешность вычисления не имеет большого влияния. В связи с этим нельзя четко ответить – какой из данных параметров является лучше, а какой хуже. Среди положительных качеств такого способа нахождения периода возврата инвестиций следует отметить более точные результаты, по сравнению с традиционным способом оценки периода возврата. Применение дисконта дает возможность произвести необходимые корректировки и, тем самым, повышает актуальность полученного результата. Несмотря на то, что ДСО является более точным, чем традиционный, он дает достаточно грубую оценку привлекательности инвестиционного проекта и позволяет приблизительно оценить вероятные риски. Однако в странах с не отличающей стабильностью экономической, политической и налоговой системой применение данного показателя является одним из самых распространенных способов минимизации финансовых рисков. К тому же особое влияние имеет спрос на произведенное за счет вложений благо. Иными словами, если темпы потребления нефтепродуктов превышают скорость пополнения их запасов, то в среднесрочной и долгосрочной перспективе инвестиции от разработки новых месторождений смогу с лихвой окупиться. Иная картина складывается в сфере информационных технологий, где высокий уровень конкуренции и постоянно повышающийся уровень программного обеспечения требует от финансовых вливаний более быстрого возврата капитала. В иных условиях применение дисконтированного срока возврата при оценке эффективности проекта считается недостаточным. К примеру, данный параметр не учитывает направленность и объем вложений. Иными словами, на результат расчетов не влияет, каким образом распределялся финансовый поток. Этот факт также имеет немалое значение на оценку эффективности предприятия. Однако им можно пренебречь при реализации краткосрочных проектов. Отдельно стоит упомянуть, что дисконтированный срок окупаемости не позволяет определить размер финансовых потоков после достижения точки возврата инвестиций. Формула определения ДСО актуальна только на промежутке времени от вливания инвестиций до получения дохода, способного перекрыть размер инвестиций. Для большей наглядности следует рассмотреть пример расчета. За основу следующие данные: Инвестиции в 100 тысяч рублей. Предполагаемый доход: 1-й год: 27400 рублей 2-й год: 35600 рублей 3-й год — 38100 рублей 4-й год — 35900 рублей Коэффициент дисконтирования — 8% Первым этапом нахождения дисконтированного срок окупаемости проекта является пересчет доходов с учетом коэффициента дисконтирования по формуле, указанной выше: 27 400/(1+0,08)=25 370,37 35 600/(1+0,08)=32 962,96 38 100/(1+0,08)=35 277,78 35 900/(1+0,08)=33 240,74 Далее произведем сложение полученных данных вплоть до момента, когда сумма денежных потоков не перекроет начальные инвестиции в 100 000. В результате математических действий мы можем сделать вывод, что полный возврат вложенных инвестиций произойдет раньше 4-х лет. Однако можно дополнительно определить остаток от четвертого года с учетом того, что денежные средства поступали равномерно на протяжении всего времени жизни проекта. Остаток=1- (126 851,85-100 000)/35 900)=0,25 На практике движение денежных средств осуществляется неравномерно, а на ранних этапах (от 6 месяцев до 1 года) наблюдается отток капитала. Не менее важным является правильно прогнозирование объемов доходов. Так или иначе использование данного метода для определения периода возврата инвестиций имеет место в различных бизнес-планах. Использование ДСО в качестве основополагающего параметра для оценки эффективности инвестиционного проекта весьма рискованно. Он, как и прочие финансовые переменные, является альтернативным способом минимизации рисков, поэтому для получение наиболее точного результата рекомендуется использовать несколько способов нахождения периода отдачи капитала. Если по отдельности такие параметры имеют ряд недостатков, то их совместное использование позволит существенно снизить риск получения неактуальных данных.3

Дисконтированный срок окупаемости проекта или DPBP

4

Важность внутренней нормы доходности

Срок окупаемости инвестиций в проект (PP)

Дисконтируемый срок окупаемости

Расчет дисконтированного срока окупаемости

Расчет срока окупаемости в MS Excel

Срок окупаемости инвестиций с учетом ликвидационной стоимости

Важность внутренней нормы доходности

Для расчёта эффективности инвестиционного проекта используется дополнительный показатель, называемый внутренняя норма доходности (ВНД, от англ.

IRR – internal rate of return

).

Почему короткий срок окупаемости лучше, чем более длительный?

Заключение

Понятие

Для инвестиций

Срок окупаемости – это промежуток времени, по прошествии которого сумма вложенных средств сравняется с суммой полученных доходов. Иными словами в этом случае коэффициент показывает, какое время

потребуется для того, чтобы вернуть вложенные деньги и начать получать прибыль.

Срок окупаемости – это промежуток времени, по прошествии которого сумма вложенных средств сравняется с суммой полученных доходов. Иными словами в этом случае коэффициент показывает, какое время

потребуется для того, чтобы вернуть вложенные деньги и начать получать прибыль.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!Для капитальных вложений

Оборудования

Методы расчета

В зависимости от того, учитывается при расчете срока окупаемости изменение стоимости денежных средств с течением времени или нет, традиционно выделяют 2 способа расчета

этого коэффициента:

В зависимости от того, учитывается при расчете срока окупаемости изменение стоимости денежных средств с течением времени или нет, традиционно выделяют 2 способа расчета

этого коэффициента: Однако помимо указанных достоинств, простой метод расчета имеет ряд недостатков

. Это связано с тем, что в этом случае не учитываются

следующие важные факторы:

Однако помимо указанных достоинств, простой метод расчета имеет ряд недостатков

. Это связано с тем, что в этом случае не учитываются

следующие важные факторы:Способ расчета простого срока окупаемости

Пример 1

Подставим имеющиеся у нас данные в формулу:

Подставим имеющиеся у нас данные в формулу:Пример 2

Пример 3

Расчет динамического срока окупаемости

Пример

Рассчитаем дисконтированные поступления за каждый год:

Рассчитаем дисконтированные поступления за каждый год: Таким образом, окупаемость инвестиций составит 3,56 года. В нашем примере это не намного больше, чем при простом способе окупаемости. Однако ставка дисконтирования нами была принята слишком маленькая: всего 1%. На практике она составляет около 10%.

Таким образом, окупаемость инвестиций составит 3,56 года. В нашем примере это не намного больше, чем при простом способе окупаемости. Однако ставка дисконтирования нами была принята слишком маленькая: всего 1%. На практике она составляет около 10%.Статистические методы оценки эффективности инвестиций/инвестиционных проектов

Срок окупаемости инвестиций (Payback Period)

Формула расчета срока окупаемости инвестиций (инвестиционного проекта)

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.Пример расчета срока окупаемости инвестиционного проекта в Excel

Направления использования срока окупаемости инвестиций (инвестиционных проектов)

Достоинства и недостатки показателя срока окупаемости инвестиций

Коэффициент рентабельности инвестиций (Accounting Rate of Return)

Формула расчета коэффициента рентабельности инвестиций

где:

где: где:

где:Пример расчета коэффициента рентабельности инвестиций (инвестиционного проекта) в Excel

Цели использования коэффициента рентабельности инвестиционного проекта

Достоинства и недостатки коэффициента рентабельности инвестиций

Динамические методы оценки эффективности инвестиций/инвестиционных проектов

Чистый дисконтированный доход (Net Present Value)

Формула чистого дисконтированного дохода

Оценка проекта на основе критерия NPV

Пример расчета чистого дисконтированного дохода в Excel

Мастер-класс: «Как рассчитать чистый дисконтированный доход для бизнес плана»

Внутренняя норма прибыли инвестиционного проекта

Формула расчета внутренней нормы прибыли инвестиционного проекта

Пример расчета IRR инвестиционного проекта в Excel

Достоинства и недостатки внутренней нормы доходности IRR

Мастер-класс: «Как рассчитать внутреннюю норму доходности для бизнес плана»

Индекс прибыльности инвестиций (Profitability index)

Формула расчета индекса прибыльности инвестиций

Разновидность формулы индекса прибыльности инвестиций

Оценка проекта на основе критерия PI

Пример расчета индекса прибыльности проекта в Excel

Дисконтированный срок окупаемости инвестиций

Формула расчета дисконтированного срока окупаемости инвестиций

где:

где:Пример расчета дисконтированного срока окупаемости инвестиций в Excel

Достоинства и недостатки дисконтированного срока окупаемости

Мастер-класс: «Как рассчитать срок окупаемости для бизнес плана: инструкция»

Выбор инвестиции на основе коэффициентов оценки эффективности

Показатель

Критерий выбора инвестиции

Статистические методы оценки эффективности инвестиций

Период окупаемости

PP -> min

Рентабельность инвестиционного капитала

ARR>0

Динамические методы оценки эффективности инвестиций

Чистый дисконтированный доход

NPV>0

Внутренняя норма прибыли

IRR>WACC

Индекс прибыльности

PI>1

Дисконтированный период окупаемости

DPP -> min

Дисконтированный срок окупаемости (ДСО) – что это

Как найти дисконтированный срок окупаемости

Сравнение дисконтированного и обычного срока окупаемости

Преимущества и недостатки дисконтированного срока окупаемости

Пример расчетов дисконтированного срока отдачи капитала

Дисконтированный период окупаемости проекта равен 3,25 года.

Заключение