Организации прибегают к списанию дебиторской задолженности, если она признана нереальной для взыскания. Попробуем разобраться, как это делать: приведем образцы приказа на списание дебиторки и проводки.

Учет дебиторской задолженности – важная часть работы компании. Обычно эти функции выполняет финансовая служба вместе с менеджерами по продажам. Задача менеджеров – контролировать собираемость долгов, финансистов – списание дебиторки, если ее невозможно взыскать. Подробности списания долгов рассмотрим в статье.

Понятие дебиторской задолженности

Дебиторская задолженность – это все, что контрагенты должны компании. То есть денежные суммы, которые организация вправе требовать от других фирм, индивидуальных предпринимателей, физических лиц (в том числе своих работников). Такими контрагентами могут стать:

- сотрудники, которые в долг взяли товар, а затем уволились и не расплатились;

- заказчики и покупатели, не отплатившие услуги, работу или товар;

- поставщики, которые потребовали предоплату, а свои обязанности по договору не выполнили и т. д.

Компании стараются свести размер дебиторки к нулю. Ведь она отвлекает из оборота деньги организации. Поэтому все стараются с покупателями и заказчиками работать по предоплате, а с поставщиками и подрядчиками – с отсрочкой платежа. Такие условия договоров оптимальны для компании. Но не все контрагенты соглашаются на них.

Как отследить просроченный долг

Есть несколько способов контроля долгов. Во-первых, сверять сроки оплаты (поставки) по договору с текущей датой. В случае просрочки связываться с контрагентом, чтобы напомнить об оплате (поставки) или перенести срок исправления обязательств. Для этого сроит периодически инвентаризировать долги.

Некоторые фирмы назначают ответственных сотрудников за каждым из контрагентов. Обычно это менеджер, который контролировал поставку или закупку. Можно организовать автоматический учет долгов в Exel. Программа будет подсвечивать цветом контрагентов, которые не перечислили деньги до дня, установленного в договоре.

Сотрудники могут выяснить, что контрагент уже наверняка не вернет долг. Об этом стоит сообщить бухгалтерии – специалисты спишут просрочку.

Скачайте полезные документы :

В каких случаях нужно списание дебиторской задолженности

Компания списывает дебиторку, если контрагент:

- ликвидировался;

- весь срока исковой давности не погашал налог;

- исключен налоговиками из ЕГРЮЛ.

В этих ситуациях обязательство становится безнадежным. Есть еще случай, когда дебиторку надо списать. Например, компания на покупателя, который не исполнил договорных обязательств, подала в суд. Долг можно списывать, когда судебный пристав возвратил компании исполнительный лист, так как недоимку уже невозможно взыскать.

Общий срок исковой давности – три года (п. 1 ст. 196 ГК РФ). Он начинается со дня, когда покупатель должен был перечислить деньги (а поставщик отгрузить товар). Эта дата прописана в договоре. Но три года исковой давности надо будет отсчитывать снова, когда контрагент согласиться с долгом (ст. 203 ГК РФ). В частности, стороны подпишут дополнительное соглашение с измененным графиком платежей или покупатель подпишет акт сверки и поставит на нем печать (при наличие). А вот частичная оплата не влияет на признание долга – это подтвердили судьи (п. 20 постановления Пленума Верховного суда РФ от 29.09.15 № 43).

Компании недостаточно просто в бухучете списать долг. Требуется оформить подтверждающие документы. Ими будут:

- инвентаризационный акт (можно использовать ИНВ-17 или разработать форму, в которой учесть особенности работы компании)

- приказы руководителя в свободной форме (п. 77,78 Положения по бухучету № 34н).

Директор должен оформить два приказа. Первый – чтобы провести инвентаризацию, второй – чтобы списать дебиторку. От финансовой службы потребуются бумаги, которые подтверждают долг. Подойдут договоры поставки , отгрузочные бумаги, акты по дебиторке и кредиторке и т. д.

Приказ о списании дебиторской задолженности в связи с признанием ее безнадежной

Справка о списании дебиторской задолженности понадобится если истек срок исковой давности задолженности или она является нереальной для взыскания по другим основаниям.

Проводки для списания дебиторской задолженности

Не все организации просроченную дебиторку списывают одинаковыми проводками. На алгоритм влияет наличие резерва по сомнительным долгам. Если фирма резерв создает, то списанное обязательство увеличит прочие расходы (п. 11 ПБУ 10/99).

Резерв должны делать все компании, даже малые фирмы, которые ведут бухучет упрощенным способом – исключений нет ни для кого (п. 70 Положения по бухучету № 34н). В день, когда контрагент не исполнил обязательства, которые предусматривает договор, долг становится сомнительным. Каждая компания самостоятельно определяет, как она создает резервы. Нюансы надо прописать в учетной политике . Проводка для резерва выглядит так:

Дебет 91 Кредит 63 – создан резерв по сомнительным долгам.

Чтобы выполнить списание безнадежной дебиторской задолженности нужны следующие проводки:

Дебет 63 Кредит 62 (60, 58, 71) – списание долга, резерв под который создавался;

Дебет 91 Кредит 62 (60, 58, 71) – списание долга компанией, которая не создавала резерв.

После надо отразить долг на забалансовом счете 007. Ведь списание долго в учете и их аннулирование – это разные процедуры. В бухучете сделайте запись:

За баланс надо выносить долг, который образовался по причине неплатежеспособности покупателя. Возможно, у него все наладиться и он рассчитается с компанией. А вот если контрагент прекратил свою деятельность или исключен из ЕГРЮЛ, то учитывать дебиторку за балансом не нужно.

На забалансовом счете дебиторку надо «держать» в течение пяти лет.

Примеры проводок при списании дебиторской задолженности

Рассмотрим примеры проводкок, которые делаются при списании дебиторки (см. таблицу).

Таблица : Списание дебиторской задолженности: проводки

|

Ситуация (название операции) |

||

|

Поставщик в течение трех лет не поставлял товар, компания сделала проводки – списание просроченной дебиторской задолженности с истекшим сроком давности (организация создавала резерв по сомнительным долгам) |

||

|

Сотрудник получил деньги под отчет, уволился и не отчитался о потраченных деньгах - списана дебиторская задолженность проводки (фирма не создавала резерв по сомнительным долгам) |

||

|

Компания выдала заем организации, которая больше трех лет не возвращала долг – списание просроченной дебиторской задолженность проводки (резерв не создавался) |

Как списать дебиторскую задолженность прошлых лет. Пример проводок

Дебет 62 К90 (59 тыс. руб.) – покупатель приобрел товар;

Д 90 К 68 (9 тыс. руб.) –с отгруженных товаров начислен НДС;

Д 90 К 41 (40 тыс. руб.) – списана себестоимость товаров;

Срок перечисления оплаты по договору - 1 августа. Но так и не сделал этого. Компания начислила резерв по сомнительным долгам:

Д 91 К 63 (59 тыс. руб.) – начислен резерв;

1 августа 2017 года (то есть через три года) покупатель так и не выполнил обязательств по оплате. Компания списала долг за счет резерва:

Д 63 К 62 (59 тыс. руб.) – проводка по списанию дебиторки;

Д007 (59 тыс. руб.) – организация отразила долг на за балансом.

Если покупатель так и не вернет деньги, то 1 августа 2022 года (то есть через пять лет) компания спишет долг с забаланса:

К007(59 тыс. руб.) – компания списала долг.

Аннулирование дебиторской задолженности: проводки

Через пять лет компания списывает долг с забалансового счета 007. Для этого в учете делают проводку:

Кредит 007

Не исключены ситуации, что после компания уже списала долг, а контрагент опомнился и вернул деньги. Сторнировать проводку по списанию не нужно – ведь на момент списания компания действовала верно. А значит в учете нет ошибок. Возвращенную недоимку надо учесть в прочих доходах (п. 4 ПБУ 21/2008). В бухучете в день, когда пришли деньги от должника, надо сделать запись:

Дебет 51 (50) Кредит 60 (62, 58, 71) – на расчетный счет (в кассу) поступили деньги от должника;

Дебет 60 (62, 58, 71) Кредит 91 – компания учла возвращенный долг в доходах;

Кредит 007 – компания списала возвращенный долг с забаланса.

ВИДЕО: Как избежать возникновения просроченной дебиторки

Что можно предпринять для профилактики возникновения дебиторки, смотрите на видео. Рекомендации от заместителя генерального директора по экономике и финансам компании «Артпласт» Дмитрия Гинкулова.

Если ваша дебиторская задолженность уже превратилась в безнадежную, значит, ее можно списать. Долг считается нереальным ко взысканию в следующих случаях (п. 2 ст. 266 НК РФ):

- по нему истек срок исковой давности. Как правило, он составляет 3 года (ст. 196 ГК РФ);

- организации-должника уже нет. То есть компания ликвидирована или исключена из ЕГРЮЛ, так как была признана недействующей (п. 2 ст. 64.2 ГК РФ);

- судебный пристав-исполнитель подтвердил невозможность взыскания долга, поскольку не удается определить место нахождения должника, его имущества, получить сведения о принадлежащих ему денежных средствах и иных ценностях, либо поскольку у должника нет имущества, за счет которого можно было бы погасить долг. При таких обстоятельствах пристав выносит постановление об окончании исполнительного производства и возвращает взыскателю исполнительный документ.

Для списания дебиторской задолженности необходимо составить:

- акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме N ИНВ-17 (утв. Постановлением Госкомстата РФ от 18.08.1998 N 88);

- приказ о списании безнадежной дебиторской задолженности.

Образец приказа о списании безнадежной дебиторской задолженности

Унифицированной формы приказа о списании дебиторской задолженности нет. Как правило, в нем указываются сведения о самой задолженности (сумма, реквизиты договора, в соответствии с которым она образовалась, и т.д.), сведения о должнике, основание для списания долга со ссылками на законодательство.

Подписывает приказ руководитель организации.

Приказ о списании дебиторской задолженности в связи с истечением срока исковой давности: образец 2017

Налоговый учет списанной дебиторки

Списание просроченной дебиторской задолженности для целей налогообложения прибыли учитывается так. При отсутствии резерва по сомнительным долгам сумма задолженности включается во внереализационные расходы (пп. 2 п. 2 ст. 265 НК РФ), а при наличии резерва – задолженность списывается за счет него. Если же сумма долга окажется больше суммы резерва, то разница опять же может быть учтена во внереализационных расходах (

Приказ, по списанию дебиторской задолженности.

В каких случаях оформляется документ

Приказ (распоряжение) о списании дебиторской задолженности пригодится как в налоговом, так и в бухгалтерском учете.

В налоговом учете безнадежный долг относится к внереализационным расходам на основании подпункта 2 пункта 2 статьи 265 Налогового кодекса РФ. А случаи «безнадежности» четко определены в пункте 2 статьи 266 Налогового кодекса РФ. Их всего четыре:

- истек срок исковой давности;

- долг признан безнадежным на основании акта госоргана;

- должник ликвидирован;

- обязательство не может быть исполнено.

В бухучете сумма безнадежного долга увеличивает прочие расходы в соответствии с пунктом 11 ПБУ 10/99 «Расходы организации». Порядок ее списания установлен Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29 июля 1998 г. № 34н (далее - Положение). Среди документов, которые обязательны при такой операции, назван приказ руководителя.

Отметим, что бухгалтер может далеко не сразу обнаружить, что дебиторскую задолженность пора списать. Например, три года исковой давности истекли в сентябре 2009 года, а ежегодная инвентаризация проведена в январе 2010 года. В этом случае приказ по результатам инвентаризации можно издать в январе и включить сумму задолженности в финансовые результаты I квартала 2010 года. Также можно отсрочить списание, когда должник обанкротился, а компания узнала об этом лишь спустя некоторое время через средства массовой информации. И хотя налоговики в подобных ситуациях настаивают, что срок для списания уже пропущен, суды поддерживают налогоплательщиков (определение ВАС РФ от 18 ноября 2009 г. № ВАС-14369/09). По мнению судей через три года (общий срок исковой давности по ст. 196 Гражданского кодекса РФ) наступает момент, после которого компания вправе уменьшить свою прибыль на сумму долга. Но этот срок ничем не ограничен. Основанием для включения «дебиторки» в расходы будет приказ руководителя, который можно издать в том периоде, когда компания узнала о безнадежности долга.

В каком виде составить документ и что в нем указать

Унифицированной формы документа не существует. Поэтому приказ или распоряжение можно составить в произвольном виде (см. образец приказа в случае, если безнадежный долг признан таковым на основании постановления судебных приставов). То есть с должника совсем нечего взыскать и судебные приставы зафиксировали это документально.

Приказ должен содержать все необходимые реквизиты, перечисленные в пункте 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ. Ведь при проверке он подтвердит обоснованность расходов.

Кроме того, в приказе стоит сослаться на документы, которые стали причиной перевода долга в разряд безнадежного. Во всех случаях это:

- документы, подтверждающие возникновение долга (договоры, товарные накладные, акты сверок);

- акт инвентаризации задолженности;

- бухгалтерская справка.

В некоторых ситуациях потребуются дополнительные бумаги. Например, если должник ликвидирован, то нужно приложить выписку из Единого государственного реестра юридических лиц. Выдает ее ИФНС по месту регистрации должника.

Когда контрагент по каким-то причинам не может исполнить обязательство, понадобится акт государственного органа. Например, постановление службы судебных приставов или решение суда, если имущество отсутствует. А если должник пострадал от пожара или стихийного бедствия, то придется обратиться в суд и получить на руки постановление, в котором будет написано, что должник рассчитаться не в состоянии.

Банкротство должника подтвердит определение суда о завершении конкурсного производства или о ликвидации должника.

Приказ нужно составлять отдельно на каждую задолженность по каждому контрагенту. Об этом прямо сказано в пункте 77 Положения. То есть если один контрагент должен деньги по нескольким договорам, заключенным в разное время, то объединять эти задолженности в один приказ не нужно. Ведь срок исковой давности по каждому долгу наступает в разное время. И тем более не нужно объединять в одном приказе нескольких должников.

О чем не забыть после подписания приказа

В бухгалтерском учете безнадежная дебиторская задолженность хоть и списывается в расходы, но продолжает учитываться. После оформления всех документов эту задолженность нужно вывести за баланс. Для этого предусмотрен счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Отражать за балансом списанный долг придется в течение следующих пяти лет. Это следует из пункта 77 Положения. Вполне вероятно, что в течение этого срока финансовое положение должника изменится и он вернет деньги. Тогда эту сумму придется учесть в доходах.

Где приказ можно использовать еще

Приказ, по списанию дебиторской задолженности. Помимо безнадежной дебиторской задолженности у компании может числиться в балансе «кредиторка» с истекшим сроком давности. Если такая задолженность обнаружилась в результате инвентаризации, то ее нужно списать с баланса и включить в доходы.

Однако уверенности в том, что инспекторы на местах будут руководствоваться этим решением, нет. Вероятнее всего подобную позицию придется отстаивать в судах. Поэтому компаниям, не готовым отбиваться от налоговых санкций, лучше выполнить требования законодательства и составить необходимый приказ руководителя.

Ваши вопросы:Здравствуйте! у меня такая ситуация, у нас с моим бывшим молодым человеком общий ребенок,брак не зарегистрирован,но ребенок им признан,о чем подтверждает свидетельство об установлении отцовства,он никакого участия не проявляет в воспитании ребенка,даже не видится с ним вобще. Через суд я добилась алиментов. у меня к вам такой вопрос-могу ли я лишить этого человека родительских прав в такой ситуации, и останутся ли закреплены на ребенка алименты,если я лишу отца прав? какая фамилия останется у ребенка, и что можно сделать, чтоб лишить отца прав и оставить за ребенком алименты? это возможно? заранее спасибо!

С женой не живем, с 2008 года, после того как она, забрала ребенка и уехала в Эстонию, к матери. Я хочу подать документы на развод. Супруга (гражданка РФ), ребенку (11 лет). Когда пришел подавать документы в суд по месту моей регистрации, секретарь сказала, что истцом должна выступать супруга, а я ответчиком, если я хочу чтобы меня развели в этом суде. А супруга не хочет выступать истцом. Секретарь сказала, что тогда надо подавать документы в эстонский суд. Это правда? Ведь я и она граждане РФ. В какой суд мне подавать документы?

Скачать приказ о списании дебиторской задолженности образец 2016

Ни одно лицо, участник хоздеятельности-дебитор не застрахован от недобросовестности, случайности, других рисков. Даже большой рыночный опыт, хорошие юристы, сумевшие оформить качественный договор, решение суда не в силе не в силе вернуть задолженность. Поэтому лрганизация-кредитор вынужден списывать долг.

Списание дебиторской задолженности, как происходит?

Выведенные из оборота предприятия деньги отрицательно влияют на его состояние, поэтому государство позволяет списывать долг на финансовый результат (расход), что позволяет уменьшить налог. Существует возможность избавиться только от задолженность признанной безнадежной, то есть которую можно считать нереальной к взысканию. Порядок списания дебиторской задолженности в 2016 году указан в ст. 196 ГК РФ, также, что такое безнадежная задолженность можно узнать из Приказа, который издал Минфин №34н (1998 год). В любом бюджетном учреждении, а все документы заполняются таким же образом, как коммерческих организациях.

Основания для списания

Законодательство указывает, что основания для списания долга могут быть такими:

- 1. Истек срок исковой давности;

- 2. Обязательство прекращено в связи с ликвидацией должника;

- 3. Обязательство человека, организации-должника прекращено госорганом, пример, по решению суда;

- 4. Обязательство прекращено из-за невозможности исполнения.

Правильно списывать нужно следующим образом:

- 1. Провести инвентаризацию, при которой выявить долги имеющие основания, чтобы быть списанными;

- 2. Руководитель должен отдать приказ об списании, где должна быть указана причина;

- 3. Выполняется односторонняя проводка на забалансовый счет руководителя.

С истекшим сроком давности

Согласно закону исковый срок — это время в течении, которого любое лицо может защищать свои нарушенные права в суде. Давность начинает течение с даты, до которой обязательства должны быть исполнены, то есть контрагент должен выполнить расчет. Срок может прерываться, а затем снова может возникать необходимость в начале отсчета. У исковой давности могут быть различные срока, общий истекает на третьем году.

С истекшим сроком давности при УСН

Любая дебиторская задолженность с истекшим сроком давности, никак не влияет на налоговую базу, это значит, что организация, перешедшая на УСН теряет право учесть убыток, даже если она на налоговом учете по ставке «доходы минус расходы». К тому же должна быть уплачена исчисленная сумма НДС. Наличие кредиторской невыплаты имеет свои последствия, ее при просроченной давности нужно включать во внереализационные доходы, за счет этого налоговая база вырастет.

С ликвидацией должника

Вопрос с возвращением долга нельзя будет разрешить, если произошла ликвидация должника. Она может быть выполнена:

- 1. При банкротстве покупателя (контрагента);

- 2. По решению учредителя (-ей);

- 3. По решению судебной инстанции.

Когда происходит банкротство, то это долгий процесс, но порядок требует, чтобы 5 лет проводить отслеживание ситуации. Если требование кредитора внесено в такой документ, как реестр требований, то он бухгалтерский учет будет иметь основание для проводки задолженности сразу по истечению исковой давности.

По сомнительным долгам

Согласно закону сомнительный долг — это та же дебиторская задолженность, которая не была погашена вовремя, то есть начисление на счет кредитора не произошло и к тому же она не имеет подтверждения в виде поручительства, залога. Для уменьшения последствий от невозврата денег предприятию разрешено создание резерва по сомнительным долгам, он должен быть предусмотрен учетной политикой, причем с авансов поставщикам нельзя создавать данный запас.

Также бухгалтер должен отслеживать, какую покупатель имеет платежеспособность и подвергать резерв корректировке, например, может использоваться бухгалтерская справка. Такой запас удобен тем, что формируется за счет не только чистой прибыли, а именно от выручки, что снижает налоговый груз.

По заработной плате

Если задолженность по заработной плате имеет более 3 лет, то она подлежит списанию. Поскольку это зарплата с которой должен изыматься НДФЛ, то перед тем, как, что либо делать, должна быть уведомлена налоговая, так как организация не может оформлять удержание такого налога (положение НК). Когда этот безнадежный вид долга подразумевает списание не только дебиторской, но и кредиторской задолженности, то может быть использован, такой юридический аспект, как взаимозачет. Если зарплата числится в валюте, она конвертируется в рубли.

Образец приказ о списании дебиторской задолженности, 2016

Скачать бланк приказа можно Россия имеет одинаковые требования к данной задолженности, идентично оно и в РК. Схожее законодательство в этом вопросе имеет Украина.

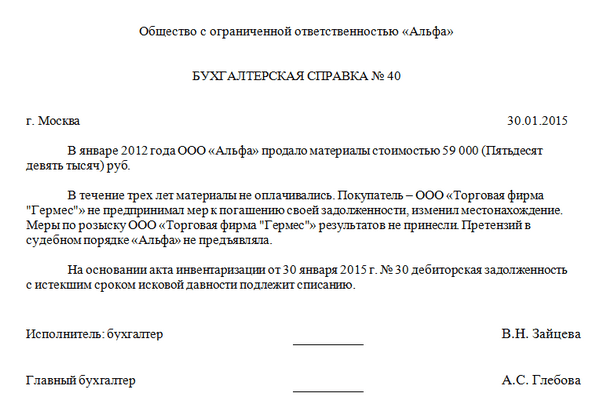

Один из самых распространенных учетных документов – бухгалтерская справка о задолженности , а также ее списании. Рассмотрим ее основные виды и примеры заполнения.

Форма и виды

Любая бухгалтерская справка о списании задолженности – это своего рода дополнительное пояснение для того чтобы сделать в учете соответствующие проводки и списать «висящие» суммы.

Самое главное, что обязательной формы этого документа законом не установлено. Поэтому желательно разработать свой образец бухгалтерской справки о задолженности и присовокупить его к учетной политике предприятия. Это довольно просто. Как правило, в эту справку включают только текстовую информацию, поэтому не стоит заморачиваться со сложной структурой и даже табличной формой.

Имейте в виду, что она должна включать:

- полную информацию о долге (номер договора, ссылки на «первичку» и т. д);

- расчет срока исковой давности.

Обычно бухгалтерскую справку о задолженности формируют по итогам инвентаризации. Она может как только констатировать факт наличия или отсутствия той или иной задолженности, так и содержать указание о ее списании.

Инвентаризацию проводят на основании ст. 11 Закона <О бухучете˃ № 402-ФЗ. Причем иногда без ее проведения не обойтись.

Обязательные случаи проведения инвентаризации перечислены в:

- пункте 27 приказа Минфина от 29.07.1998 № 34н;

- пункте 22 приказа Минфина от 28.12.2001 № 119н.

На практике можно выделить следующие виды:

- бухгалтерская справка о дебиторской задолженности ;

- бухгалтерская справка о кредиторской задолженности .

Правовое основание

Основная задача бухгалтерии в рамках инвентаризации обязательств – правильно определить срок исковой давности по конкретной задолженности. Так как это напрямую влияет на учет, а также итоговый размер налоговых платежей. Поэтому чтобы избежать ошибки, держите ориентир на главу 12 Гражданского кодекса. В ней освещены основные вопросы исковой давности. Напомним, что общий срок составляет 3 года (ст. 196 ГК РФ).

Учетный специалист формирует бухгалтерскую справку о списании кредиторской задолженности на основании п. 18 ст. 250 Налогового кодекса РФ. То есть по итогам инвентаризации дает отмашку включить ее во внереализационные доходы, когда видит, что время для иска по ней прошло.

В свою очередь, по бухгалтерской справке о списании дебиторской задолженности ее относят на внереализационные расходы в силу ст. 265 и п. 2 ст. 266 НК РФ.

Как списать «кредиторку»

Допустим, что в ООО «Гуру» 30 марта 2017 года проведена инвентаризация расчетов с контрагентами в результате которой выявлена кредиторская задолженность перед ООО «Септима» в размере 145 000 руб. Срок исковой давности по ней истек 13 марта 2017 года.

Вот примерный для этой ситуации:

|

Как списать «дебиторку»

Допустим, что в ООО «Гуру» 30 марта 2017 года проведена инвентаризация расчетов с контрагентами в результате которой выявлена дебиторская задолженность 2013 года ООО «Гуру» в связи с неоплатой поставленных ему товаров в сумме 300 000 рублей

Вот примерный образец бухгалтерской справки о дебиторской задолженности и ее списании по данной ситуации:

|

Как видно, приведенный образец бухгалтерской справки о списании дебиторской задолженности

составлен более детально. В любом случае, структура обеих справок примерно одинакова.

Также см. «